- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第04期 > 财务研究2022年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第04期 > 财务研究2022年第04期文章 > 正文风险投资退出与企业创新——基于超额委派董事的调节效应

时间:2022-12-06 作者:徐 虹 谢莉莉

[大]

[中]

[小]

摘要:

风险投资退出与企业创新——基于超额委派董事的调节效应

徐虹谢莉莉

摘要:本文利用手工收集的风险投资退出数据,基于我国资本市场存在的实际控制人超额委派董事现象,以 2009~2018年在中小板和创业板进行 IPO且有风险投资(VC)参与的公司为研究样本,实证检验风险投资退出对企业创新投入的影响以及实际控制人超额委派董事在其中的调节作用。研究发现:风险投资退出对企业创新投入产生负面影响,且退出速度越快,对企业创新投入的负面影响越大;实际控制人超额委派董事有助于缓解风险投资退出对创新投入的负面影响,且这种缓解作用在探索式创新企业、存在多个大股东企业、公司风险投资机构(CVC)退出以及高声誉风险投资机构退出的企业中更为显著。进一步的机制检验显示,实际控制人超额委派董事通过降低经理管理防御程度,缓解风险投资退出对创新投入的负面影响。本研究不仅从企业创新角度拓展了风险投资对创业企业影响的文献,而且从缓解风险投资退出对企业创新投入负面影响的维度,对实际控制人超额委派董事发挥治理作用提供了经验证据。

关键词:风险投资退出;创新投入;实际控制人;超额委派董事;经理管理防御 中图分类号: F275文献标志码: A...

风险投资退出与企业创新——基于超额委派董事的调节效应

徐虹谢莉莉

摘要:本文利用手工收集的风险投资退出数据,基于我国资本市场存在的实际控制人超额委派董事现象,以 2009~2018年在中小板和创业板进行 IPO且有风险投资(VC)参与的公司为研究样本,实证检验风险投资退出对企业创新投入的影响以及实际控制人超额委派董事在其中的调节作用。研究发现:风险投资退出对企业创新投入产生负面影响,且退出速度越快,对企业创新投入的负面影响越大;实际控制人超额委派董事有助于缓解风险投资退出对创新投入的负面影响,且这种缓解作用在探索式创新企业、存在多个大股东企业、公司风险投资机构(CVC)退出以及高声誉风险投资机构退出的企业中更为显著。进一步的机制检验显示,实际控制人超额委派董事通过降低经理管理防御程度,缓解风险投资退出对创新投入的负面影响。本研究不仅从企业创新角度拓展了风险投资对创业企业影响的文献,而且从缓解风险投资退出对企业创新投入负面影响的维度,对实际控制人超额委派董事发挥治理作用提供了经验证据。

关键词:风险投资退出;创新投入;实际控制人;超额委派董事;经理管理防御 中图分类号: F275文献标志码: A文章编号: 2095-8838(2022)04-0067-14 一、引言

风险投资( VC)是解决创新型初创企业融资难的一种方式(Sahlman, 1990),不仅能有效缓解创业企业的融资约束,还能在投后管理过程中对创业企业进行监督并提供增值服务(Knockaert等, 2005)。但是,作为一种特殊的金融资本,除了选准优质企业进行投资外,退出也是 VC运作过程中极为重要的一环。与其他投资者相比,风险投资机构更倾向于在锁定期结束后快速出售所持有股份,这一方面可以使风险投资机构快速回笼资金,重新进行新的投资,另一方面可以使更需要资金的发展初期企业能有更多机会获得风险投资,从而形成良性循环。已有研究发现,风险投资的 IPO退出行为虽然具有合理性,不过也会对已上市企业的经营发展和绩效产生一定不良影响,如降低运营效率(Kraus和 Burghof,2003)、引起绩效下滑(徐欣和夏芸, 2015)、加大股价崩盘风险(徐虹和朱文婷, 2019)、减损公司价值(Chahme等, 2010)等。企业获得竞争优势并可持续成长的关键是创新(Faccio等, 2001),需要充足的创新投入作为支撑。而管理者在进行创新决策时,不仅需要对创新失败具有高容忍度(余明桂等, 2016),还需充分考虑企业自身经营发展状况能否支持持续的创新投入。风险投资的退出离场,意味着其缓解融资约束和构建业务网络等增值服务会逐步减弱甚至消失(董静等, 2017);且伴随着风险投资机构退出以及风收稿时间: 2022-03-15基金项目:国家社会科学基金重点项目( 19AJY006)作者简介:徐虹,安徽工业大学商学院 /安徽创新驱动发展研究院教授;谢莉莉,安徽工业大学商学院硕士研究生。

投董事任期结束,风投董事占比下降十分明显,通过参与董事会治理的监督控制作用也将逐渐减弱( Lin和 Smith, 1998)。因此,风险投资退出时,需要遵循一定的秩序,以给各方一定的准备和缓冲。

从外部监管来看,为防止大股东减持退出过程中违规和无序减持,证监会于 2016年发布了《上市公司大股东、董监高减持股份的若干规定》, 2017年发布了《上市公司股东、董监高减持股份的若干规定》( 2016年的规定同步废止),对包含风险投资机构在内的股东减持时间及减持规模作了规定。

董事会是公司治理的核心,通过委派董事在董事会决策层面形成实质影响力,是实际控制人实现公司控制的重要形式之一。作为一种新形式的“控制权和现金流权分离”,超额委派董事使得实际控制人在董事会重大决策中具有更大影响力。尽管已有研究较多从“掏空”视角关注实际控制人超额委派董事的负面效应,如通过关联交易、资金占用等方式的“隧道行为”,损害企业价值( Villalonga和 Amit,2009),导致中小股东利益受损(郑志刚等, 2019)。但也有研究表明,实际控制人超额委派董事可以在维持上市公司控制权稳定、提升董事会决策一致性和稳定性方面发挥积极作用,通过缓解资本市场和“敌意董事会”的压力与过度监督,为管理层创造相对稳定的内外经营环境( Chemmanur和 Tian,2018;朱冰等, 2018)。此外,实际控制人超额委派董事还可以通过延长职位任期和薪酬激励,降低管理者对技术创新的风险厌恶程度,有效缓解管理层短视行为,进而提升企业创新能力(李凤羽等, 2021)。上述研究提供了实际控制人超额委派董事在企业发展过程中发挥积极作用的证据。尤其是在借助风险投资力量进行发展壮大的创新型企业中,实际控制人往往是企业创始人,超额委派董事是基于其管理控制的需要,并不都是坏事。鉴于此,本文聚焦于风险投资中核心的退出环节,探究风险投资退出将如何影响被投资企业的创新投入决策,并进一步检验实际控制人超额委派董事是否影响风险投资退出与企业创新投入之间关系。

本文选取我国 2009~2018年深圳中小板和创业板进行 IPO的公司中包含风险投资( VC)的公司为研究样本,首先分析了风险投资退出是否影响企业创新投入以及实际控制人超额委派董事对这种影响的调节作用;其次,进一步挖掘了超额委派董事通过何种途径影响风险投资退出与企业创新投入之间的关系;最后,检验了超额委派董 68事的调节作用是否因技术创新模式、多个大股东并存以及退出股东的特征等因素的异质性而存在显著差异。

本文可能的贡献体现在以下三个方面:一是从风险投资退出决策出发,将风险投资机构退出融入企业创新决策的分析框架,为企业创新投入决策的影响因素研究提供了新的视角;二是通过探究风险投资退出对企业创新投入的经济后果,从企业上市后可持续成长视角,为规范上市公司股东减持行为的必要性提供间接证据;三是弥补以往文献仅从“掏空效应”视角考察超额委派董事负面影响的不足,提供了实际控制人超额委派董事发挥治理作用的经验证据,同时也为上市公司如何应对风险投资退出对企业创新投入的不利影响,提供了一种可能的解决途径。

二、理论分析和研究假设

(一)风险投资退出对创新投入的影响

不同于传统金融机构,风险投资集资本和知识于一体,在创业企业发展中扮演着重要角色,除了向创业企业提供资金支持外,其在提供专业化人力资源管理、参与监督、通过资源联结和专业咨询助力创业企业技术创新、帮助企业搭建战略联盟等一系列增值服务( Value-added)等方面具有明显优势。其中,风险投资所提供的非财务价值增值活动( Non-financialValve-added)更能帮助企业促进技术创新成果的转化。但是,风险投资的运作过程是一个“募、投、管、退”的不断再生循环,退出是风险投资价值实现的最终环节,不仅决定风险投资机构自身的良性投资循环及其在特定投资项目中的投资回报,还会影响被投资企业的各种决策行为。

虽然风险投资的失败容忍属性有助于缓解管理层因经营压力而诱发的短视行为,即风险投资介入有助于提升创业企业的创新投入及创新效率( Tian和 Wang,2014),但是风险投资 IPO退出行为的必然性及其退出时对高额投资回报的诉求,可能导致管理层承受较大的内外部压力而加剧短视行为。一旦风险投资机构离场退出,其提供的增值服务逐步减弱直至消失,很容易导致企业绩效下滑(徐欣和夏芸, 2015)。因此,从管理层的内部压力来看,财务业绩降低将导致管理层承担薪酬下降、声誉受损以及职位丢失等风险(Narayanan,1985),迫使管理层通过削减酌量性费用等盈余管理手段缓解经营压力(牛建波等, 2013),从而诱发对企业创新项目的投资不足。从管理层的外部压力看,来自资本市场的敌意收购、股票流动性以及分析师的跟踪评价,也会进一步加大管理层压力,迫使他们为满足甚至迎合外部短期目标预期,降低对回收期较长创新项目的投资意愿(Atanassov, 2013)。风险投资退出可能使得企业股权在公众投资者之间分散,导致创业者丧失对企业的部分控制权,增加了被潜在收购者收购的可能,管理层可能会采取减少研发支出等投资短视行为以维持高股价(Knoeber, 1986)。风险投资机构退出会加剧企业股价崩盘风险,且退出比例越大,股价崩盘风险越高(徐虹和朱文婷, 2019),股价崩盘也会进一步增加公司被敌意收购的危险。管理层出于短期利益考虑,也为了迎合分析师的盈利预测,可能调整创新投资额,使得报告盈余更接近分析师的预期。此外,风险投资机构为提高退出收益,甚至可能迫使被投资企业在其退出当年缩减创新投入,以操纵报告盈余(Bange和 DeBondt,1998)。

退出速度是用于衡量风险投资退出特征的一项重要指标,现有研究表明股东减持行为具有很强的信号效应,即风险投资在禁售期满迅速“起身离席”的行为将向外部投资者传递对被投资企业未来发展持消极态度或者企业估值偏高的信息,因而市场会对此做出负面反应(黄建欢等, 2010)。风险投资限售期满后快速退出企业的行为,会挫伤二级市场中众多投资者的信心,诱发外部投资者抛售大量股票的“羊群效应”,企业未来的股价崩盘风险加大(徐虹和朱文婷, 2019),且使得企业融资受限,导致管理层承受更大的外部压力。此外,风险投资退出的股份越多,其提供的增值服务和监督也逐步减弱,企业绩效下降的幅度越大(徐欣和夏芸, 2015),从而导致管理层承受更大的内部经营压力。由此,为了减少风险投资机构退出给企业带来的一系列压力及负面影响,管理层可能会削减对创新项目的投资以保证短期业绩。基于上述分析,本文提出如下假设:

H1:相同条件下,风险投资的退出会给企业创新投入带来负面影响。

H2:相同条件下,风险投资退出速度越快,对企业创新投入的负面影响越大。

(二)实际控制人超额委派董事的调节作用

董事会是公司治理的核心,董事会成员拥有对公司的实质性决策控制权,且承担监督、评价管理层的重要职责,以维护全体股东的利益。因此,实际控制人通过选举和委派董事实现对企业控制(姜付秀等, 2017),甚至通过超额委派董事加强对企业的控制,以获得超级控制权(郑志刚等, 2019)。

实际控制人超额委派董事这一超额控制权实现机制,对公司治理可能会同时产生“监督效应”和“掏空效应”(Villalonga和 Amit,2009;陈德球等, 2013)。基于“监督效应”视角,实际控制人通过超额委派董事,可以拥有更高比例的董事会席位和董事会决议投票权,增加潜在收购者获取企业控制权的难度,缓解风险投资退出带来的控制权分散压力,缓解管理者因此而产生的短视行为动机( Chemmanur和 Tian,2018),使得经理人专注于通过技术创新提高企业的长期价值。同时,实际控制人超额委派董事也可以缓解风险投资退出带来的监督弱化影响,对管理层形成有效监督(李凤羽等, 2021),抑制管理层攫取私利的行为(Shleifer和 Vishny,1997),解决由于两权分离带来的股东与经理人之间利益冲突问题,使其增加技术创新投入,提升公司价值的增量收益。实际控制人超额委派董事,还可以提升董事会决策的一致性和稳定性(郑志刚等, 2019),为企业长期发展提供相对稳定的内部环境,使得管理层制定的长期战略得到董事会的持续支持,增强管理层对创新投入的主观意愿。由于拥有风险投资的企业中,实际控制人更多是创业者,创业者通常对企业拥有更深的感情,因此,实际控制人通过超额委派董事很可能会缓解风险投资退出对企业创新投入的负面影响。

基于“掏空效应”视角,由于大股东与中小股东之间的目标冲突与利益不一致,风险投资机构作为特殊大股东退出企业后,监督与制衡的力量有所降低,实际控制人可能会通过超额委派董事获得的超额控制权,更加便利地占用上市公司资金(李增泉等, 2004),或者通过关联投资将资源转出上市公司(柳建华等, 2008),造成企业资金短缺( Jiang等, 2010)、融资约束程度加剧(陈德球等, 2013),从而不利于企业创新投入的增加。因此,基于“掏空效应”视角,实际控制人超额委派董事也可能会进一步加剧风险投资退出对企业创新投入的负面影响。

基于上述分析,本文提出如下假设:

H3a:实际控制人超额委派董事有助于缓解风险投资退出及其退出速度对创新投入的负面影响。

H3b:实际控制人超额委派董事会加剧风险投资退出及其退出速度对创新投入的负面影响。

三、研究设计

(一)样本选择与数据来源

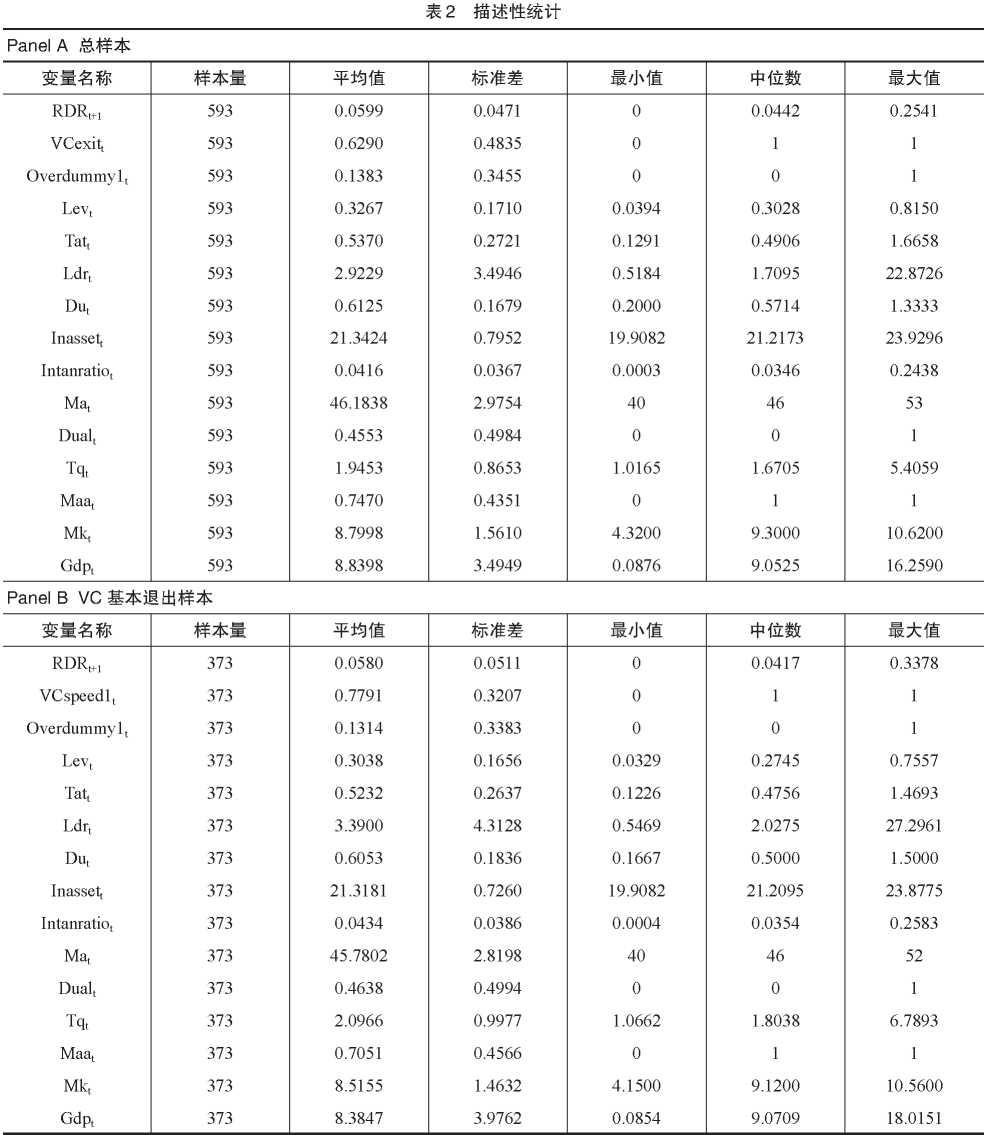

本文以我国深圳中小板和创业板 2009~2018年间进行 IPO的公司中含有风险投资( VC)支持的公司为研究对象,并根据研究需要剔除了以下样本:( 1)金融类上市公司;( 2)ST类公司;( 3)主要财务数据缺失的公司;( 4)截至 2018年年末股票仍处于锁定期的公司;( 5)无实际控制人的公司。由于 2020年新冠肺炎疫情对很多企业的生产经营造成剧烈冲击,其创新投入也在一定程度上受到影响,鉴于本文创新投入数据要使用风险投资退出后一年的数据,为保证研究的可靠性,本文将风险投资机构退出截止时间设定为 2018年年末。经过上述处理后,研究样本共保留 593家中小板和创业板企业。

在对收集的有 VC支持的 IPO公司样本基础上,进一步确定 VC是否基本退出企业:通过对比创业企业上市当年至 2018年的前十大股东名单,如果 VC股东不再出现在股东名单中,则界定为 VC基本退出企业。为了消除极端值的影响,对回归模型中的主要连续变量进行上下 1%的 Winsorize处理。本文的研究数据主要来源于 CVSource、 CSMAR与 CCER数据库。统计计量软件采用 Stata 15。

(二)变量定义

1.被解释变量。创新投入( RDRt+1):本文参考陈婧等( 2021)的研究,选择企业研发投入占营业收入的比例衡量企业的创新投入。

2.解释变量。( 1)风险投资退出( VCexi%):若风险投资机构在锁定期后从企业基本退出,取值为 1,否则取值为 0。

( 2)风险投资退出速度( VCspeedL):借鉴 Paeglis和 Veeren(2013),本文选取锁定期结束后风险投资持股比例的变化率来衡量。

其中, i代表企业, t代表年度。 sharet为解禁一年后的风险投资持股比例, share。为锁定期的风险投资持股比例。

3.

调节变量。超额委派董事( OverdummyL):参考郑志刚等( 2019)、 Villalonga和 Amit( 2009)的研究,采用是否超额委派董事的虚拟变量来刻画实际控制人超额委派董事。具体衡量方式为实际控制人实际委派人数(该董事在实际控制人控制链中任职或与实际控制人存在关联关系)与剔除独立董事后实际控制人适当委派董事人数(剔除独立董事后董事会规模 x实际

4.

控制变量。借鉴徐虹和李桂香( 2020)、温军和冯根福( 2012)的研究,本文选取了资产负债率、总资产周转率、流动比率、独立董事占比、企业规模、无形资产比率、高管年龄、两职合一、托宾 Q值、企业是否并购、市场化程度、 GDP增长率、行业、年份等控制变量。模型中涉及的各种变量,详细定义见表 1。

(三)模型构建

为了检验研究假设,本文建立如下回归模型:

RDRt+1= a + p 1VCexitt/VCspeed1t+ p 2VCexitj x Overdummy1t/ VCspeed1t x Overdummy1t+ p 3Levt+ p 4Tatt+ p5Ldrt+p6Dut+p7Inassett+p8Intanratiot+p9Mat+ p10Dualt+p11Tqt+p12Maat+p13Mkt+p14Gdpt+工 Ind /E Year+ s( 1)

四、实证结果与分析

(一)描述性统计

由表 2的 PanelA可以看出,企业创新投入( RDRt+i)的平均值和中位数分别为 0.0599、0.0442,说明我国上市公司的创新水平仍有待加强,其标准差为 0.0471,说明各个上市公司之间的创新投入存在较大的差异。在 593家有风险投资支持的上市公司中,截止到 2018年年末, 62.90%的风险投资机构选择了基本全部退出,说明风险投资机构在实现投资回报后退出企业是一种主流选择。是否超额委派董事( Overdummy1t)的均值为 0.1383,说明有 13.83%的上市公司存在超额委派董事的现象。从 Panel B可以看出,在 373个风险投资机构基本退出上市公司事件中,锁定期后一年内就开始退出的风险投资机构占比为 77.91%,是否超额委派董事( OverdummyL)的均值为 0.1314,表明风险投资机构基本退出的公司中有 13.14%的公司存在超额委派董事的情况,与总样本中比例区别不大。

(二)相关性分析

风险投资退出( VCexitt)与企业创新投入( RDRt+1)的单变量检验结果表明,无论是均值还是中位数,风险投资退出的企业创新投入( RDRt+1)都要显著低于未退出企业,表明风险投资退出会对企业创新投入产生负面影响。变量的相关性系数分析结果显示,风险投资企业在锁定期满后是否退出上市公司与其创新投入在 10%的水平上显著负相关;风险投资企业退出上市公司的速度与其创新投入在 1%的水平上显著负相关,即风险投资机构退出速度越快,对企业创新投入产生的负面影响越大,初步验证了假设 1。另外,模型变量间的相关系数基本上小于 0.5,说明模型不存在严重的多重共线性问题。限于篇幅,单变量检验和相关性检验结果未列示,留存备索。

(三)多元回归分析

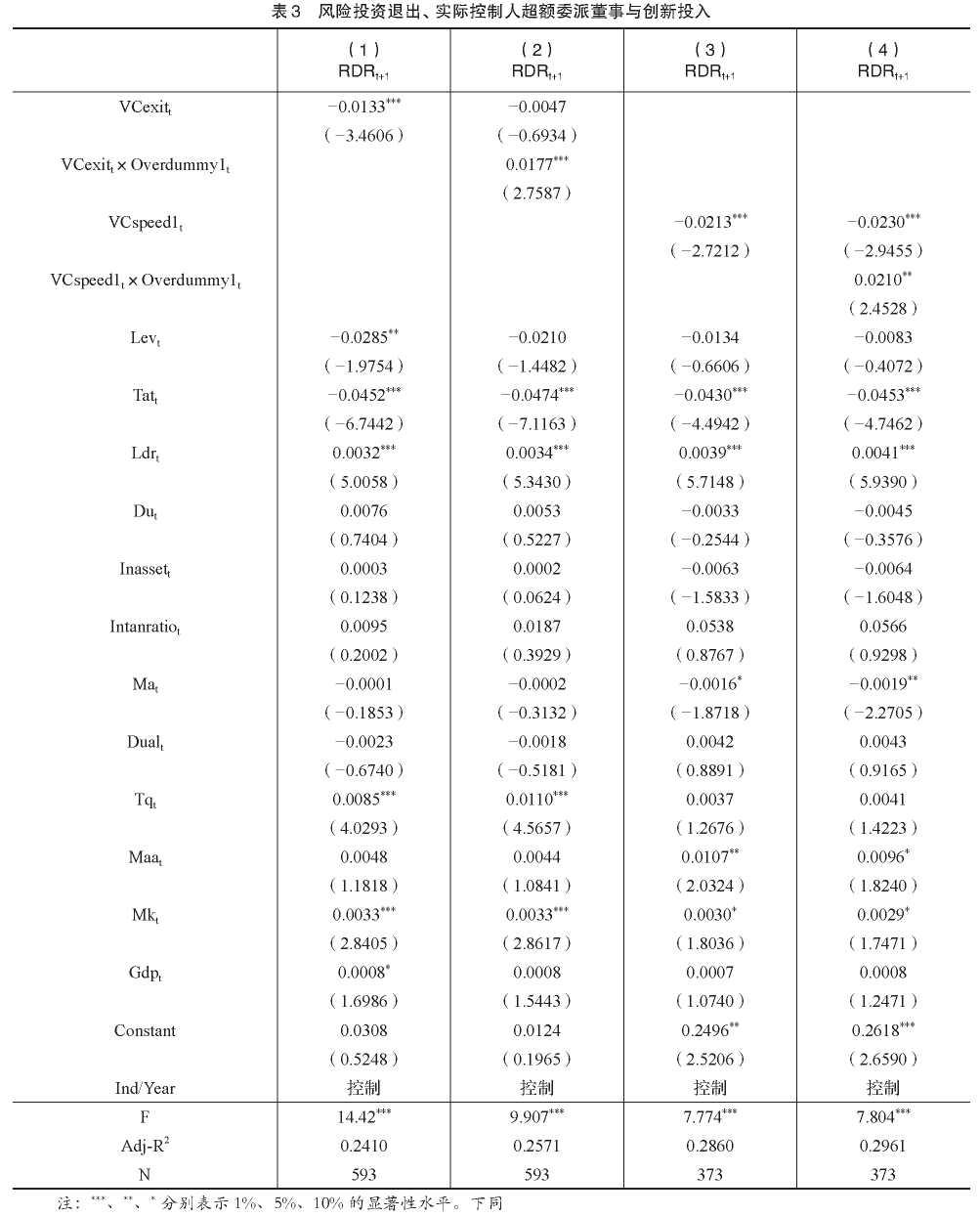

从表 3第( 1)列的总样本回归结果看,风险投资退出( VCexitt)对企业创新投入( RDRt+1)存在负面影响,且在 1%水平上显著,表明 VC在锁定期满后退出企业会对创新投入产生负面影响,导致企业创新投入减少。表 3第( 3)列显示风险投资退出速度(VCspeed1t)与企业创新投入( RDRt+1)同样负相关,且在 1%水平上显著,表明风险投资退出速度越快,企业创新投入减少越大。假设 1和假设 2得到支持。表 3第( 2)列风险投资退出与超额委派董事的交互项( VCexitt x Overdummy1t)显著正相关,且在 1%水平上显著;第( 4)列风险投资退出速度与超额委派董事的交互项( VCspeed1t x Overdummy1t)显著正相关,且在 5%水平上显著。该回归分析结果支持了实际控制人超额委派董事的“监督效应”,证明了实际控制人通过超额委派董事实现对企业控制权的超强控制,在一定程度上缓解风险投资退出及其退出速度对企业创新投入产生的负面影响。假设 3a得到支持。

五、进一步分析

(一)机制检验

前文结果显示,实际控制人通过超比例委派董事,在一定程度上缓解了风险投资机构退出给企业创新投入带来的不利影响。那么,实际控制人超额委派董事究竟通过何种途径缓解了风险投资退出对企业创新投入的不利影响?

依据委托代理理论,股东和经理人之间存在的利益冲突通常会对企业战略决策造成无法忽视的影响。特别是在业绩考核和职位安全受到威胁时,经理人在创新项目投资中会表现出风险厌恶倾向,更愿意选择低风险或低收益但比较安全的投资项目(李秉祥和郝艳, 2009),即经理人存在防守性管理防御动机。公司业绩作为股东考评经理人能力及履职效果的主要评价依据( Graffin等,2013),直接影响经理人的薪酬水平及职位安全。企业技术创新具有天然的不确定性且需要大量的资金投入,因此创新型初创企业通常面临较高的风险以及较大波动的短期财务表现(温军和冯根福, 2012)。风险投资机构在限售期结束后有计划地出售所持有股份,可能导致企业股权趋于分散,加大企业被敌意收购的潜在威胁。经理人在面对企业

内外部各方压力下,缩减创新投入以保持业绩的动机更加强烈。而实际控制人通过实际拥有董事会的超额控制权,形成反收购保护,降低管理层在企业面临被收购威胁时失去职位的风险,减少管理层短视行为。据此,提出如下理论预期:实际控制人超额委派董事通过降低经理管理防御程度以缓解风险投资退出对企业创新投入负面影响。

借鉴温忠麟等( 2006)研究,建立模型( 2)至模型( 4)进行有中介的调节效应检验。 RDRt+1= a + p1VCexitt+ B2VCexitt x Overdummylt

+ p 3Controls+ e( 2)

Meit/Turnovert= a + p1VCexitt+ p2VCexitt x Overdummylt +p3Controls+e( 3)

RDRt+i= a + BiVCexitt+ JVCexitt x OverdummyL

+ p3Meit/Turnover, + ^Controls +2( 4 )本文借鉴杨玉凤等( 2010)、吴建祥和李秉祥( 2019)

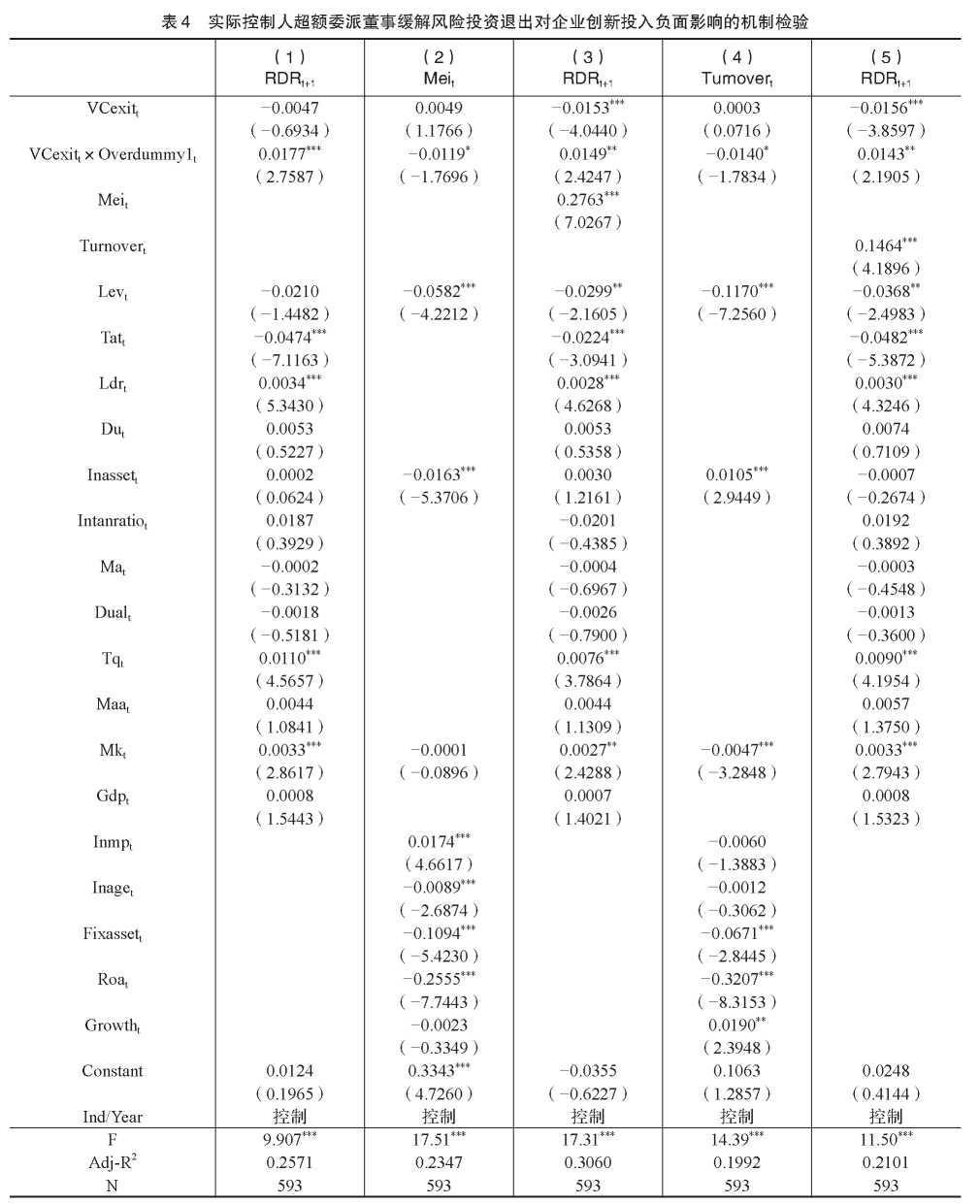

的研究,采用代理成本衡量经理管理防御程度,选取管理费用率( Meit)和总资产周转天数( Turnover,)作为替代变量。其他条件相同的情况下,管理费用率越高,总资产周

转天数越长,说明经理层自利行为越严重。此外,参考吴建祥和李秉祥( 2019)的研究,增加以下控制变量:高管fr( lnmpt).企业年龄(Inagg)、资产有形性(Fixassett)、资产收益率( Roat)、总资产增长率( Growth’)。表 4中的结果显示:首先,第(1)列交乘项(VCexittX Overdummylt)的估计系数显著为正,说明实际控制人超额委派董事对风险投资退出与企业创新投入的调节效应显著。其次,第( 2)和(4)列交乘项( VCexitt x Overdummylt)、第(3)

列中管理费用率( Meit)以及第( 5)列中总资产周转天数 ( Turnover,)的估计系数都显著,表明调节效应(至少部分地)通过降低经理管理防御程度起作用,支持了本文的理论推断。这一结果说明,实际控制人通过超额委派董事参与董事会深度治理,及时掌握企业内部信息和经营战略,更充分地发挥监督和咨询功能,能在风险投资机构退出时及退出后抑制经理人的防守性管理防御行为,缓解风险投资退出给企业创新投入带来的负面影响。

(二)异质性分析

创业企业自身的异质性和风险投资机构的异质性都会影响实际控制人超额委派董事“监督效应”的发挥。本文从创业企业的技术创新模式(探索性创新或开发性创新)、股权结构(单一大股东或多个大股东并存),以及风险投资机构退出股东背景、声誉四个维度,对实际控制人

超额委派董事缓解风险投资退出对企业创新投入负面影响进行异质性检验。

1.企业技术创新模式的异质性检验

探索性创新和开发性创新是企业创新的两种基本形式。开发式创新以改善现有技术或产品为主,探索式创新更多涉及到核心技术的探索,以寻求新的机会和可能性。探索式创新企业的技术创新投入及风险整体上高于开发式创新企业,但探索性创新比开发性创新对企业战略绩效的影响更大。探索式创新企业的实际控制人通过超额委派董事降低经理管理防御程度、缓解控制权市场威胁,可以促使经理人努力投身于企业的经营和管理中,从整体战略规划的角度出发,选择有利于长期价值提升的创新项目。基于此,预期从事探索式创新的企业实际控制人超额委派董事更有助于缓解风险投资退出给企业创新投入带来的负面影响。

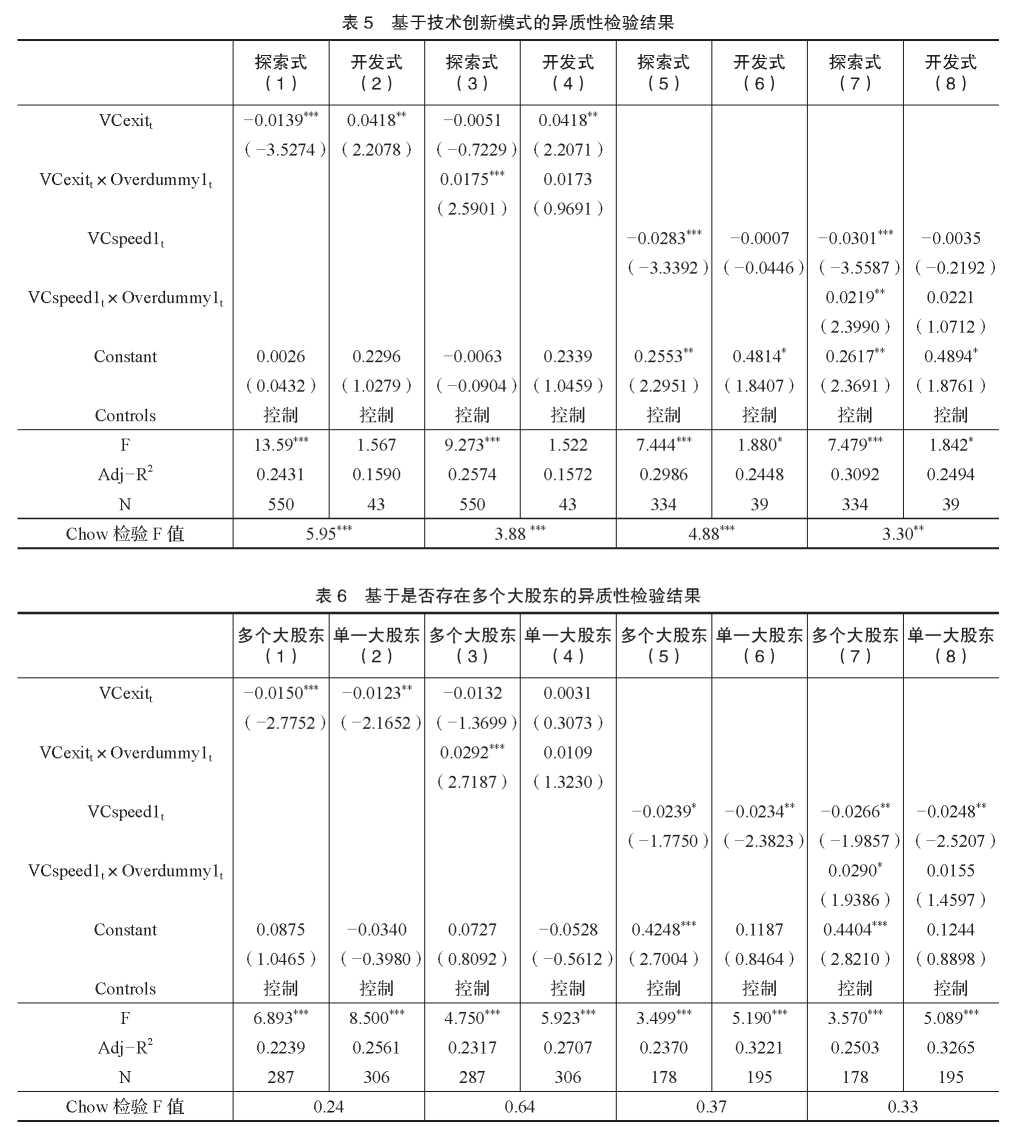

本文将创业企业按照创新模式区分为探索式创新企业(企业研究阶段支出大于零)和开发式创新企业(企业研究阶段支出为零且开发阶段支出大于零),并定义技术创新模式虚拟变量 Im(上市公司为探索式创新企业取值 1,为开发式创新企业取值 0)。表 5的分组回归结果显示,在探索式创新企业中,实际控制人通过超额委派董事更加显著地缓解了风险投资退出给企业创新投入带来的负面影响,支持了理论预期。

2.是否存在多个大股东的异质性检验

基于“监督制衡效应”和“股东多样性”理论,多个大股东并存有利于降低公司代理成本(Jiang等, 2018)。一方面,多个大股东之间的相互监督和权力制衡能够约束控股股东的“掏空”行为,也能缓解股东与管理层之间的代理冲突,在一定程度上减轻企业投资决策的短视行为( Pagano和 Roell,1998)。另一方面,因背景、专业技能多样化的多个大股东存在,有助于拓展企业社会关系网络、增加潜在商业机会,还能帮助企业提升决策质量和投资效率,尤其是技术创新这类重大、复杂的投资决策。基于以上分析,预期实际控制人超额委派董事对风险投资退出给企业创新投入带来负面影响的缓解作用在存在多个大股东的企业中表现更加明显。

借鉴朱冰等( 2018)的研究,本文按照 10%的持股标准界定上市公司大股东,并构造多个大股东虚拟变量 Mul10(若企业在 VC退出当年存在两个或两个以上持股比例超过 10%的大股东,取值为 1,否则为 0)。表 6的分组回归结果显示,实际控制人超额委派董事的缓解作用在存在多个大股东的企业中表现更加明显,支持了理论预期。

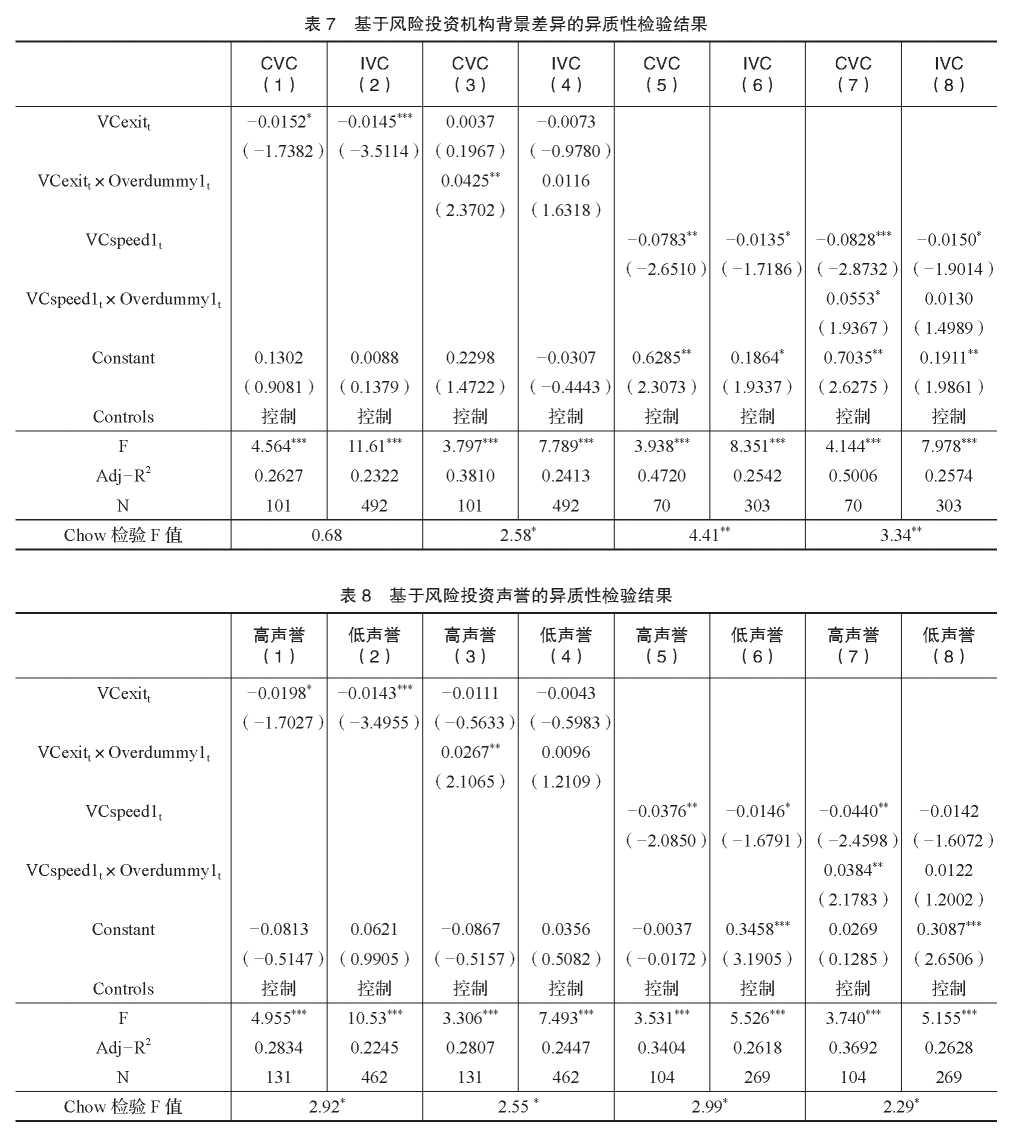

3.风险投资机构背景的异质性检验

近年来越来越多从事实业经营的大公司参与到创业投资活动中,形成了投资动机、投资策略等显著有别于传统独立风险投资( IVC)的公司风险投资(CVC)。一方面, CVC通常是获取财务回报与实现战略目标并重,且为了实现其战略目标, CVC更有动机通过加强对企业高管团队的监督,参与甚至影响被投资企业的经营决策。另一方面, CVC不仅能够依靠母公司的产业资源为创业企业提供互补性资产,而且更愿意选择行业关联度较高的创业企业进行投资,并对技术创新失败的容忍度更高,从而利于企业创新能力的提高。因此,在 CVC退出的创业企业,实际控制人更需要通过超额委派董事等方式弥补 CVC退出企业后的增值服务与监督治理缺失,抑制管理层短视行为,提高企业的创新能力。基于以上分析,预期实际控制人超额委派董事对风险投资退出给企业创新投入带来负面影响的缓解作用在 CVC退出的企业中表现更加明显。

对风险投资背景(VCbg)的区分,主要考量风险投资机构的最大股东是否为非金融公司,若是则判定为公司风险投资(CVC),否则为独立风险投资( IVC)。表 7的分组回归结果显示,实际控制人超额委派董事的缓解作用在 CVC退出的企业中表现更加明显,支持了理论预期。

4.风险投资机构声誉的异质性检验

风险投资机构声誉作为重要的无形资产,能够通过不同途径为被投资企业带来价值增值效应。一方面,高声誉风险投资机构通常拥有更多的关键资源、专业能力、社会网络关系,能为创业企业提供更优质的增值服务。另一方面,高声誉风险投资为维护自身声誉,会发挥更强的监督效应,积极参与公司治理,抑制创业企业的机会主义行为。当高声誉风险投资退出企业后,实际控制人为维持企业长远稳定发展,更需要通过超额委派董事等方式弥补治理缺失。基于以上分析,预期实际控制人超额委派董事对风险投资退出给企业创新投入带来负面影响的缓解作用在高声誉风险投资退出的企业中表现更加明显。

对风险投资声誉( VCrep)的衡量,以是否在清科集团创业投资机构排名榜单前五十作为替代指标(若风险投资机构排名前五十,取值为 1,否则为 0)。表 8的分组回归结果显示,实际控制人超额委派董事的缓解作用在高声誉风险投资退出的企业中表现更加明显,支持了理论预期。

六、稳健性检验 ①

(一) PSM倾向得分匹配

企业创新具有高风险、高收益、投资回收期长的特点,因此创业企业创新投入的减少可能并非因风险投资机构的退出而导致,可能因为创业企业自身未来发展前景不乐观、缺乏成长性,也可能因为企业家缺乏信心和进取精神。因此,本文采用倾向得分匹配方法处理样本选择性偏差。第一步,对样本企业风险投资是否退出(VCexitt)进行 Logit回归。第二步,根据 Logit模型估计结果算样本企业的因子倾向得分。第三步,进行核匹配,并检验匹配后各匹配变量在处理组与控制组之间的均值差异。第四步,将实验组样本与经过核匹配后的控制组样本合并作为新的研究样本,重新进行回归。结果与前文基本一致,说明研究结论稳健。

(二)替换被解释变量的衡量指标

在稳健性检验中,本文还使用研发投入占总资产的比例(RDAt+i)衡量企业技术创新。回归结果显示,前文结论依然成立。

(三)延长被解释变量滞后期

考虑到风险投资退出为企业提供的增值服务功能会逐步减弱直至消失,其对企业创新投入的负面影响具有持续性。将回归模型中的企业创新投入滞后期延长至滞后 2期,回归结果显示,前文实证结果依然成立。

(四)替换解释变量的衡量指标

采用“限售期满后一年内 VC基本退出”作为退出速度的替代变量,标记为 “VCspeed2j。如果 VC一年内就基本退出,该值为 1,否则为 0。

参考郑志刚等( 2019)的研究,还采取了另外一种估量超额委派董事人数的口径来刻画超额委派董事:对理论人数进行四舍五入取整计算适当委派董事的理论人数,再按定义得到实际控制人是否超额委派董事的虚拟变量( Overdummy2t)。得出的回归结果与前文基本相同。

(五)改变样本

由于制造业( C)和信息技术行业( I)有较多风险投资机构介入,剔除其他行业企业后重新进行回归,回归结果显示,前述结论仍成立。

(六)风险投资减持年度数据

考虑到风险投资在锁定期过后并非立刻快速退出,而是陆续、分批次进行的,使用风险投资的减持年度数据进行重新检验。如果当年度发生风险投资机构减持行为( Selling)取 1,否则取 0。风险投资减持速度( VCspeedt)用基本退出前各年间风险投资的股份减持比例来衡量。回归结果与前文采用风险投资的退出年度数据结果基本一致。

七、结论与启示

以我国中小板及创业板 2009年至 2018年间进行 IPO的且有风险投资(VC)参与的公司为研究样本,通过手工收集与数据库整理相结合的方式,获取 VC是否退出、 VC退出速度以及是否存在实际控制人超额委派董事等相关数据,考察 VC在限售期满后的退出行为对企业创新投入的影响以及实际控制人超额委派董事对这种影响的调节作用。研究结果表明:( 1)风险投资退出会对企业创新投入产生负面影响,且风险投资退出企业速度越快,对企业创新投入的负面影响越大。( 2)实际控制人通过超额委派董事能够缓解风险投资退出给企业创新投入带来的负面影响。( 3)实际控制人超额委派董事通过降低经理的管理防御程度,缓解风险投资退出对企业创新投入的负面影响。( 4)在探索式创新企业、存在多个大股东企业、 CVC退出以及高声誉 VC退出的企业中,实际控制人超额委派董事缓解风险投资退出对创新投入负面影响的作用更加明显。

通过本文的分析,可以得到以下启示:第一,在创业企业 IPO后逐步直至完全退出,是风险投资运作的重要一环,具有必然性与合理性。但是,其退出会给所投企业创新投入带来负面影响。设计怎样的科学制度降低风险投资机构退出对上市后企业的负面影响,是政府监管机构和企业共同的现实诉求。因此,对股东减持的行为进行规范是必要且合理的,这不仅有助于促进企业上市后平稳、长远发展,还可以在保护中小股东利益、维护资本市场稳定方面发挥重要作用。第二,实际控制人通过超额委派董事取得对企业超额控制权是一柄“双刃剑”,一方面,要警惕超额控制权可能带来的实际控制人利益输送、转移企业资源等风险加大的不良后果;另一方面,要充分发挥超额委派董事积极的监督作用,通过对经理人形成有效监督和激励,增加潜在收购者获取企业控制权的难度,抑制管理层短视行为,促使经理人专注于通过技术创新提高企业的长期价值。此外,实际控制人通过超额委派董事监督和约束公司管理层,抑制管理层损害股东利益的机会主义行为,成为风险资本退出企业后改进监督治理缺失的一种替代机制,缓解风险投资退出对企业创新投入的负面影响。

主要参考文献:

[1]陈德球,肖泽忠,董志勇.家族控制权结构与银行信贷合约:寻租还是效率 J].管理世界, 2013,(9) : 130-143.

[2]陈婧,于雪航,方军雄.分析师预测乐观偏差与企业创新投资——基于收入压力的视角 J|.财务研究,2021,(4):45-57.

[3]董静,汪江平,翟海燕,汪立.服务还是监控:风险投资机构对创业企业的管理——行业专长与不确定性的视角 J].管理世界, 2017,

[4]黄建欢,张蓓蓓,尹筑嘉.限售股解禁的市场反应:机制与特征研究 J].财经理论与实践,2010,31 (1): 37-41.

[5]姜付秀,郑晓佳,蔡文靖.控股家族的“垂帘听政”与公司财务决策川.管理世界, 2017, (3) : 125-145.

[6]李秉祥,郝艳.基于管理防御的企业投资短视行为的实验研究川.预测, 2009, (6) : 7-12.

[7]李凤羽,秦利宾,史永东.稳中求进:实际控制人超额委派董事能促进企业创新吗 J].财贸经济, 2021, 42 (3):96-110.

[8]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据 J].会计研究, 2004,(12):3-13+97.

[9]柳建华,魏明海,郑国坚.大股东控制下的关联投资:“效率促进”抑或“转移资源 quot;J|.管理世界, 2008, (3): 133-141+187.

[10]牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露 J].管理评论, 2013, 25 (3) : 48-59.

[11]温军,冯根福.异质机构、企业性质与自主创新 J].经济研究, 2012,47(3):53-64.

[12]温忠麟,张雷,侯杰泰.有中介的调节变量和有调节的中介变量 U.心理学报, 2006, (3) : 448-452.

[13]吴建祥,李秉祥.企业控制权配置特征对经理管理防御的影响——基于实际控制人视角 [J].商业研究, 2019,(7):112-126.

[14]徐虹,李桂香.风险投资背景、风险情境与投资策略选择 [J].财务研究, 2020, (3) : 11-23.

[15]徐虹,朱文婷.风险投资持股、经济政策不确定性与股价崩盘风险川.安徽师范大学学报(人文社会科学版), 2019,47(4):122-134.

[16]徐欣,夏芸.风险投资特征、风险投资 IPO退出与企业绩效——基于中国创业板上市公司的实证研究 [J].经济管理, 2015,37(5):97-107.

[17]杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究——基于沪市 2007年上市公司的经验数据 J|.审计研究, 2010,

[18]余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新 [J].中国工业经济, 2016, (12) : 5-22.

[19]郑志刚,胡晓霁,黄继承.超额委派董事、大股东机会主义与董事投票行为 J].中国工业经济, 2019, (10): 155-174.

[20]朱冰,张晓亮,郑晓佳.多个大股东与企业创新 J].管理世界, 2018,34(7):151-165.

[21]Atanassov, J. Do Hostile Taleovers Stifle Innovation? Evidence from Antitakeover Legislation and Corporate Patenting[J]. The Journal of Finance,

[22] Bange, M.M., DeBondt, W.F.M. Ramp;D Budgets and Corporate Earnings Targets[J]. Journal of Corporate Finance, 1998, 4(2): 153-184.

[23] Chahine, S., Filatotchev, I., Wright, M. Venture Capitalists, Business Angels, and Performance of Entrepreneurial IPOs in the UK and France[J].

[24] Chemmanur, T.J., Tian, X.Do Antitakeover Provisions Spur Corporate Innovation? A Regression Discontinuity Analysis[J]. Journal of Financial and

[25] Faccio, M., Lang, L.H.P., Young, L. Debt and Corporate Governance[R]. SSRN Working Paper, 2001.

[26] Graffin, S.D., Boivie, S., Carpenter, M.A. Examining CEO Succession and the Role of Heuristics in Early-stage CEO Evaluation[J]. Strategic Management

[27] Paeglis, I., Veeren, P. Speed and Consequences of Venture Capitalist Post-IPO Exit[J]. Journal of Corporate Finance, 2013(, 22): 104-123.

[28] Jiang, F., Cai, W., Wang, X., Zhu, B. Multiple Large Shareholders and Corporate Investment: Evidence from China[J]. Journal of Corporate Finance,

[29] Jiang, G., Lee, C., Yue, H. Tunneling through Intercorporate Loans: The China Experience[J]. Journal of Financial Economics, 2010, 98(1): 1-20.

[30] Knockaert, M., Lockett, A., Clarysse, B., Wright, M. Do Human Capital and Fund Characteristics Drive Follow Up Behaviour of Early Stage High-Tech

[31] Knoeber, C.R. Golden Parachute, Shark repellents, and Hostile Tender Offers[J]. American Economic Review, 1986, 76(1): 155-167.

[32] Kraus, T., Burghof, H.P. Post-IPO Performance and the Exit of Venture Capitalists[J]. SSRN Electronic Journal, 2003.

[33] Lin, T.H., Smith R.L., Insider Reputation and Selling Decisions: The Unwinding of Venture Capital Investments During Equity IPOs[J]. Journal of

[34] Narayanan, M.P. Managerial Incentives for Short-term Results[J]. The Journal of Finance, 1985,40(5): 14691484.

[35] Pagano, M., Roell, A.A.The Choice of Stock Ownership Structure: Agency Costs, Monitoring,and the Decision to Go Public[J]. Quarterly Journal of

[36] Sahlman, W.A. The Structure and Governance of Venture Capital Organizations[J]. Journal of Financial Economics,

[37] Shleifer, A., Vishny, R.W. A Survey of Corporate Governance[J]. The Journal of Finance,1997(,52): 737-783.

[38] Tian, X., Wang, T.Y. Tolerance for Failure and Corporate Innovation[J]. Review of Financial Studies, 2014,27(1): 211-255.

[39] Villalonga, B., Amit, R. How are U.S Family FirmsControlled? [J]. Review of Financial Studies, 2009,22(8): 3047-3091.

Journal of Business Finance Account, 2010(, 24): 505-528.

Venture Capital Exit and Corporate Innovation

——Based onModerating Effectof theOver-appointmentof Directors XUHong, XIE Li-li

Abstract: Usingmanuallycollecteddataontheventurecapitalexit anditsexit characteristics,basedon thefactthattheover-appointmentofdirectorsbylistedcompaniesultimatecontrollers,thepaperusetheSME boardandGEMIPOcompaniesincludedventurecapital(VC)companiesfrom2009to2018astheresearch samples,empiricallyteststheeffectoftheventurecapitalexitanditsexit characteristicsonfirms’innovation investmentandthemoderatingroleoftheoverappointmentofdirectorsbyultimatecontrollers.Thestudyfind thattheventurecapitalexithasanegativeimpactonfirms’innovationinvestment,andthefastertheexitspeed, thegreaterthenegativeimpactonfirms’innovationinvestment.theover-appointmentofdirectorsbyultimate controllerscanhelpalleviatethenegativeimpact oftheventurecapitalexitandtheexit speedoninnovation investment,andthisalleviationeffectismoreevidentinexploratoryinnovativefirms,existmultiplelarge shareholdersfirms, CVCexitsandhigh-reputationVCexitsfirms. Themechanismtestfindthatthe over-appointmentofdirectorsbyultimatecontrollersalleviatesthenegativeimpactofventurecapitalexitand exitspeedoninnovationinvestment byreducingmanager’managementdefense. Thisresearchnotonly expandstheliteratureonthenegativeimpactofventurecapitalexitanditsexitcharacteristicsonstartupsfrom theperspectiveofcorporateinnovation,butalsoprovidesempiricalevidenceintheover-appointment of directorsbyultimatecontrollersinthepracticeofcorporategovernanceexercisingthecorporategovernance fromthedimensionofmitigatingthenegativeimpact ofventurecapitalexitoncorporateinnovation investment.

Key words: venturecapitalexit;corporateinnovationinvestment;ultimatecontroller;overappointment ofdirectors; managerialentrenchment(责任编辑周愈博)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号