- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第04期 > 财务研究2022年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第04期 > 财务研究2022年第04期文章 > 正文从CSR到ESG的演进——文献回顾与未来展望

时间:2022-12-06 作者:李诗 黄世忠

[大]

[中]

[小]

摘要:

从CSR到ESG的演进——文献回顾与未来展望

李诗黄世忠

摘要: ESG是 CSR发展到一定阶段后受外部因素的影响进化而成的,没有 CSR的百年探索,就没有今天的 ESG。

本文由三部分组成。第一部分从核心理念、使用者导向、报告目标、报告标准、披露性质、信息特性、披露时间、

与治理的关联、与商业和商业模式的关联、与风险管理的关联、指标与目标、鉴证要求等 12个方面,分析 CSR与

ESG的差异。第二部分从 CSR和 ESG的度量、影响因素和经济后果的角度,回顾 CSR与 ESG的学术文献和主要研究

结论。第三部分简要分析 CSR和 ESG研究存在的不足及其原因,并从六个方面展望未来的研究趋势。期望本文对 ESG

的后续研究有所助益。

关键词: CSR; ESG;气候变化;碳排放;可持续发展

中图分类号: X322; F275文献标志码: A文章编号: 2095-8838(2022)04-0013-13

上个世纪 80年代以来,经济社会和环境的可持续发展备受各界的关切, CSR(Corporate SocialResponsibility,企业社会责任)和 ESG( Environmental, Socialand Governance,环境、社会和公司治理)这两个缩略语变得脍炙人口,已然成为学术界的热门研究话题。 CSR...

从CSR到ESG的演进——文献回顾与未来展望

李诗黄世忠

摘要: ESG是 CSR发展到一定阶段后受外部因素的影响进化而成的,没有 CSR的百年探索,就没有今天的 ESG。

本文由三部分组成。第一部分从核心理念、使用者导向、报告目标、报告标准、披露性质、信息特性、披露时间、

与治理的关联、与商业和商业模式的关联、与风险管理的关联、指标与目标、鉴证要求等 12个方面,分析 CSR与

ESG的差异。第二部分从 CSR和 ESG的度量、影响因素和经济后果的角度,回顾 CSR与 ESG的学术文献和主要研究

结论。第三部分简要分析 CSR和 ESG研究存在的不足及其原因,并从六个方面展望未来的研究趋势。期望本文对 ESG

的后续研究有所助益。

关键词: CSR; ESG;气候变化;碳排放;可持续发展

中图分类号: X322; F275文献标志码: A文章编号: 2095-8838(2022)04-0013-13

上个世纪 80年代以来,经济社会和环境的可持续发展备受各界的关切, CSR(Corporate SocialResponsibility,企业社会责任)和 ESG( Environmental, Socialand Governance,环境、社会和公司治理)这两个缩略语变得脍炙人口,已然成为学术界的热门研究话题。 CSR和 ESG有何联系与区别,这两个领域的研究进展如何,既是学术界关心的问题,也是本文希望回答的问题。

一、 CSR到 ESG的演进之路

尽管 CSR和 ESG都涉及到可持续发展问题,但两者的侧重点有所不同。本部分首先回顾 CSR到 ESG的演进之路,其次分析 CSR与 ESG的异同点,为下一部分的文献评述提供背景资料。

(一) CSR理念的历史沿革

一直以来,人们对 CSR这一概念的开创者到底是美国的 Clark还是英国的 Sheldon争论不休。 Clark( 1916)和 Sheldon(1923)均认为企业的责任超越赚取利润,但都未对 CSR作出明确定义。 Sheldon在《管理哲学》一书中提出企业的责任是在追求自身利润的同时改善社区的利益。此后,虽然经历了 Berle和 Dodd长达 20多年的辩论, CSR的概念并没有发生大的变化。直至 1953年, Bowen在《商人的社会责任》一书中给出了较为严谨的 CSR定义。 Bowen认为,大企业有能力在各个方面影响公民的生活,理应履行更大的社会责任,因此他将 CSR定义为商人满足社会目标和价值而采取的政策、计划和行动。

早期学术界更多是从伦理角度对 CSR进行定义的,以至于到现在 CSR还留有强烈的伦理和慈善印记。 Yang和 Guo(2014)将 CSR概念的发展脉络分为五个阶段。第一阶段是 20世纪 60年代, CSR概念基本保持伦理导向。譬如, Frederick( I960)提出, CSR是在个人和企业利益之外履行公众期望并提升社会经济福利的行为。第二阶段是 20世纪 70年代, CSR概念呈现差异化和多样性。 Johnson(1971)认为,对社会负责的企业应当考虑员工、供应商、经销商、当地社区和国家的多重利益,而不应仅仅考虑为股东赚取利润。美国经济发展委员会( 1971)则在《工商企业的社会责任》报告中提出 CSR由三个圈组成,内圈代表企业的基本责任,如促进经济增长、创造工作机会和提供产品等经济职能,中圈代表在经济职能之外对不断变化的社会价值和优先事项的认识和行动,如环境保护、客户知情权、公平对待员工等,外圈代表企业改善社会环境的责任,如消除贫困和防止都市衰败等。除此之外,这个时期还出现了开明的自利( EnlightenedSelfinterest).好邻居等 CSR新概念。第三阶段是 20世纪 80年代, CSR概念进入成熟期。最具代表性的是 Freeman于 1984年出版了利益相关者理论的开山之作《战略管理:利益相关者方法》,指出企业的成功有赖于其对利益相关者的管理能力,并将利益相关者定义为任何能够对组织目标实现施加影响或受其影响的群体或个人。 Freeman的利益相关者理论被视为是对以 Friedman为代表的股东中心主义的否定 ,后者主张企业只应当对股东负责,企业的唯一责任就是为股东赚取利润,而前者则将企业视为不同利益相关者的利益集合体,认为企业的责任理应是利益相关者利益最大化,而不应是股东利益最大化(黄世忠, 2021c)。利益相关者理论的提出,使 CSR由概念向理论演化。第四阶段是 20世纪 90年代至 21世纪初, CSR概念开始呈现管理导向。这一时期,除了 Carroll(1991)提出著名的企业社会责任金字塔理论(从底层到顶层依次为经济责任、法律责任、伦理责任和慈善责任)和 Elkington (1997)提出的三重底线理论(经济底线、环境底线和社会底线)外,更多学者呼吁将 CSR纳入企业的整体战略管理框架中。第五阶段为 21世纪初期之后, CSR概念逐步向可持续发展和企业公民 (Corporate Citizenship)的方向演变。这一时期的 CSR概念日益受到国际组织标准制定的影响,更加重视 CSR在可持续发展中的作用,并最终汇入日趋成为主流的 ESG或可持续发展报告范畴。

收稿日期: 2022-04-25基金项目:福建省社会科学规划一般项目( FJ2021B142 )作者简介:李诗,厦门国家会计学院副教授,财务会计与审计研究所副所长;黄世忠,厦门国家会计学院教授,博士生导师。

(二)从 CSR到 ESG的进阶

与有着百年历史的 CSR不同, ESG是一个新生事物,从正式提出至今不到 20年。 2004年 1月,时任联合国秘书长的科菲•安南邀请全球 50家大型金融机构的首席执行官参加联合国全球契约组织 (UN Global Compact).国际金融公司( IFC)和瑞士政府联合举行的会议,会议倡议金融机构将环境因素、社会因素和治理因素纳入投融资决策中。作为该倡议的成果, 2004年 12月联合国发布了《在乎者赢》 (Who Cares Wins)报告,首次提出了 ESG概念。从诞生起, ESG就继承了 CSR的部分基因,没有 CSR历经的百年探索,就没有今天的 ESG。ESG概念的提出可视为 CSR的进阶,是 CSR发展到一定阶段因外部因素的变化逐渐形成的。促使 CSR进阶为 ESG的外部因素主要来自三方面:一是联合国对环境保护和可持续发展的积极推动,二是资本市场对 ESG信息的强大需求,三是国际组织对 ESG标准制定的不懈尝试。

出于对经济、社会和环境发展不充分、不协调的关切,联合国从 20世纪 70年代起就开始推动经济社会发展和环境问题的解决。 1972年联合国第一次人类环境会议在瑞典首都斯德哥尔摩召开, 1973年联合国环境规划署 ( UNEP)成立。 1983年 12月联合国成立了世界环境与发展委员会 (WCED),委员会主席由时任挪威首相的布兰特夫人担任。经过三年多的不懈努力, WCED于 1987年向联合国提交了题为《我们的共同未来》的研究报告,正式提出并定义了可持续发展概念。《我们的共同未来》将可持续发展定义为“满足当代人的需要而又不对后代人满足其需要的能力构成危害的发展quot;( WCED,1987)。 1992年 6月,联合国环境与发展大会在巴西里约热内卢举行,大会通过了《里约环境与发展宣言》(亦称《地球宪章》), 150多个国家 ①在大会上签署了《生物多样性公约》和《气候变化框架公约》等重要文件。 2000年,全球最大的可持续发展倡议组织——联合国全球契约组织成立。 2004年联合国发布了《在乎者赢》的研究报告,首次提出了 ESG概念。 2006年联合国发布了《负责任投资原则》。 2015年 9月在联合国纽约总部召开的可持续发展峰会上, 193个成员国通过了《联合国 2030年可持续发展议程》,制定了 17项可持续发展目标 (SDGs)。 2015年 12月 12日在巴黎召开的第 21届联合国气候变化大会上通过了《巴黎协定》,提出将 21世纪全球气温上升控制在工业革命前的 2℃以内、力争 1.5℃以内的控温目标,以减缓气候变化,确保人类的可持续发展。联合国多年的不懈努力,使世界各国和社会公众日益意识到 ESG报告是确保可持续发展的重要基础和制度安排,推动了带有浓厚伦理和慈善色彩的 CSR向聚焦于经济、社会和环境可持续发展的 ESG演进。

①截至目前,已有 196个缔约方签署了《公约》,其中包括 195个国家和 1个整体缔约的欧盟。《巴黎协定》签署以来,经济社会向低碳转型和绿色发展已然成为共识。在这种背景下,资本市场形成了对可持续发展特别是 ESG信息的强大需求,带有自愿披露性质的 CSR报告已经无法满足资本市场的需要,客观上导致了 CSR的式微和 ESG的崛起。

CSR进阶为 ESG,离不开国际组织对 ESG标准制定的积极参与。 1997年,总部设在荷兰阿姆斯特丹的全球报告倡议组织(GRI)成立,提出了四模块准则体系(通用准则模块、经济议题模块、环境议题模块和社会议题模块),成为迄今企业界运用最广泛的 ESG报告框架 ②。2007年,总部设在英国伦敦的气候披露准则理事会( CDSB)成立,提出了基于 7个原则和 12个要素的气候变化信息披露框架。 2011年,总部设在美国旧金山的可持续发展会计准则理事会( SASB)成立,发布了涵盖 11个经济部门 77个行业的可持续发展会计准则。 2015年,根据二十国集团财长和央行行长会议的要求,金融稳定理事会( FSB)成立了气候相关财务信息披露工作组( TCFD),提出了由 4个核心内容(治理、战略、风险管理、指标与目标)和 11项披露要求组成的 TCFD框架,成为气候相关信息披露运用最为广泛的规范 ③。GRI、CDSB、SASB和 TCFD发布的报告标准,成为推动 ESG报告发展的重要技术力量,加速了 CSR向 ESG的演进,并促使 ESG从概念和理念落地为 ESG或可持续发展报告。但 GRI、 CDSB、SASB和 TCFD的标准各不相同,权威性不足,不仅增加了企业和金融机构的编报成本,也加大了使用者的分析成本。为此,二十国集团、证监会国际组织(IOSCO)、国际会计师联合会( IFAC)等国际组织呼吁尽快改变 ESG或可持续发展报告标准林立的局面,尽快制定更具权威性和一致性的国际准则。继 2021年 4月欧洲委员会授权欧洲财务报告咨询组( EFRAG)制定欧洲可持续发展报告准则( ESRS)后,国际财务报告基金会 2021年 11月在英国格拉斯哥召开的第 26届联合国气候变化大会上宣布成立国际可持续发展准则理事会(ISSB),负责制定国际财务报告可持续披露准则( ISDS)。 2022年, EFRAG发布了 13份 ESRS工作稿, ISSB发布了《可持续发展相关信息披露一般要求》和《气候相关披露》征求意见稿,美国证监会(SEC)也发布了气候信息披露新规。至此, ESG或可持续发展报告的标准制定形成了国际、欧盟和美国三足鼎立的格局,标志着 CSR时代的终结和 ESG时代的到来。

(三) CSR与 ESG的异同分析

从上述分析可以看出, CSR与 ESG的核心内涵是一致的,那就是在为股东创造价值、赚取利润的同时,承担起对员工、消费者、环境、社区等利益相关方的责任。 CSR和 ESG都不同程度地以利益相关者理论为基础,引导企业在经济利益之外关注环境绩效和社会绩效。

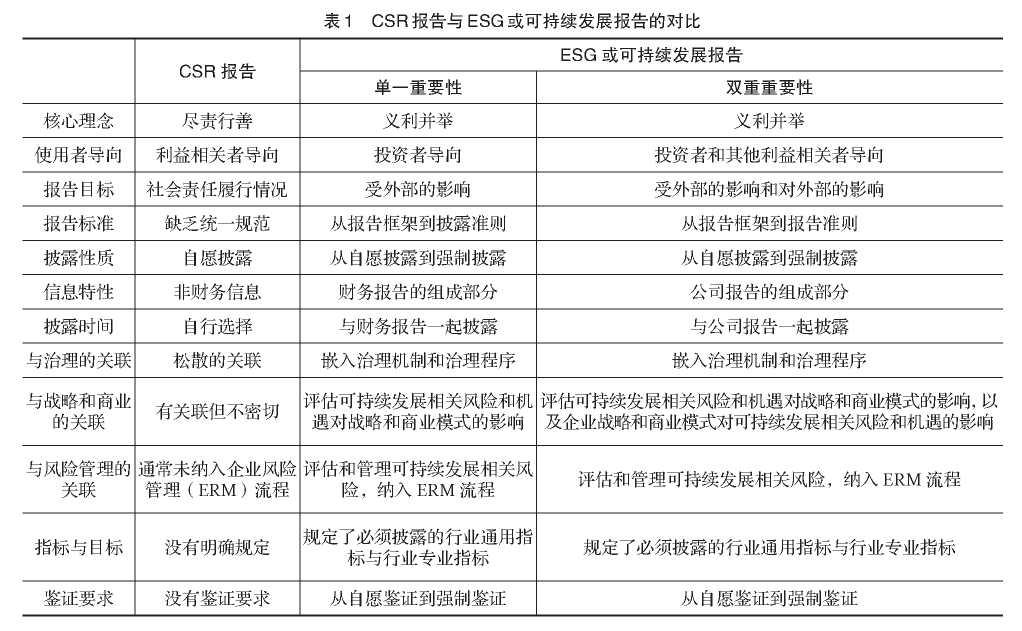

ESG是在 CSR的基础上发展起来的,但随着时间的推移,两者的差异也日益显现。在核心理念上, CSR概念虽然不断演进,但本质上依然带有明显的伦理和慈善烙印,尽责行善(Doing Good)堪称 CSR的核心要义。而 ESG更加注重义利并举( Doing Welland Doing Good),既关注把企业做好,为股东或利益相关者创造价值,确保企业的可持续发展,也关注企业对环境和社会的影响以及环境和社会对企业的影响。在可持续发展报告准则中,企业对环境和社会的影响称为影响重要性(ImpactMateriality),环境和社会对企业的影响称为财务重要性( Financial Materiality)。目前, ISSB和 SEC秉持的是单一重要性原则,聚焦于环境和社会对企业的财务影响,而 EFRAG秉承的则是双重重要性原则,同时关注影响重要性和财务重要性,企业既要披露其对环境和社会的影响,也要披露环境和社会对企业的影响。

表 1从核心理念等 12个方面对 CSR报告和 ESG或可持续发展报告进行了对比,从中可以看出二者之间存在的差异。

二、 CSR和 ESG文献回顾与评述

②KPMG的研究显示, 2020年 N100(由全球 52个国家和地区各自收入排名前 100家企业共 5 200家企业组成)中的 67%和 G250(全球收入最高的 250家企业)中的 73%均采用 GRI报告框架。

③SEC的研究表明,截至 2021年 10月,全球超过 2 600家市值达 25万亿美元的上市公司和 1 069家管理了 194万亿美元的金融机构在气候信息披露方面采用了 TCFD框架。

CSR和 ESG涉及经济学、管理学、社会学、环境学和法学等多个学科,经过数十年的发展, CSR和 ESG相关学术文献浩如烟海。对 CSR和 ESG文献进行全面系统地回顾是一个庞大的系统工程,我们尝试从度量、影响因素和经济后果等三个角度,聚焦于财务与会计领域,对 CSR和 ESG相关文献进行回顾,并作简要评述。

(一) CSR文献回顾与评述

学术界基于不同的研究视角,在过去数十年里对 CSR进行了艰辛的探索,丰富了 CSR的理论体系,拓展了我们对 CSR的认识。

.CSR度量方面的研究

现有研究对 CSR的度量主要有五种方法,分别是指数法、声誉评分法、内容分析法、社会责任会计法和慈善捐赠法。

指数法。指数法应用最为广泛( Richardson和 Welker, 2001; Haniffa和 Cooke,2005;汤亚莉等, 2006),其计算过程如下:( 1)将企业披露的 CSR信息分成环境与自然、能源消耗、员工、产品与服务、社区参与等几个大类。( 2)将以上几大类细分为小类,如环境与自然可细分为污染控制、环境恢复、废旧原料回收、环保产品、环境披露等小类,并将每个小类分为定性描述和定量描述两种情 16况,分别予以赋值。一般的赋值方法是,未提及上述分类计 0分,定性描述以上内容计 1分,定性与定量描述皆有计 2分(李志斌和章铁生, 2017)。( 3)加总各小类的得分,该得分即为某企业的 CSR披露指数。

声誉评分法。声誉评分法通过问卷的形式,由被调查人(如专家学者、公众、商学院学生等)对问卷中各个企业的不同指标(如相关政策落实情况和社会表现等)进行打分,最后计算各企业的总得分和声誉分值( Cochran和 Wood,1984)。这种调查方法高度依赖于被调查者从各个渠道(如企业网站、年度报告、 CSR报告及报纸、杂志、公众号、微博等大众媒体)获取并甄别相关信息的能力,亦受企业规模、知名度、创办年限、所处行业、问卷调查者自身经历等因素的影响。一般声誉评分法研究的样本公司数量局限在 30至 40个之间,因为涉及的主观判断较多,样本量太大会对问卷分析质量带来负面效应。

内容分析法。该方法对企业 CSR披露信息进行分析,实操性强,经常被用于大样本研究。一种做法是根据这些披露报告的字数、句数甚至页数来度量某企业的 CSR披露质量,一般认为,披露的字、句、页数越多,质量越高( Abbott和 Monsen,1979)。另一种做法则与近年来兴起的文本分析法类似,搜索特定词汇出现的频率、特定问题表达的方式等。该研究方法的缺点是,若单纯以某一数量作为衡量指标,过于笼统;若以特定字、句反映企业对某一问题的披露质量,则工作量巨大,而且在界定信息的具体分类时不够客观,容易引起争议。

社会责任会计法。这种方法将企业的社会责任信息分为社会资产、社会负债、社会成本、社会收益四大类,按照会计确认、计量与披露的要求编制相关的社会责任活动报表。例如德国 Stage与美国 ABT公司都曾编制社会和财务资产负债表、社会和财务利润表(Epstem等, 1976; Dierkes, 1979)。该方法未能普及的原因在于,缺乏统一的标准度量企业的社会资产、社会负债、社会成本、社会收益、社会贡献率等,可比性和客观性较弱。

慈善捐赠法。这种方法以企业的慈善捐赠金额作为度量指标,但由于企业慈善捐赠的目的可能并不单纯(高勇强等, 2012),因此该方法饱受诟病。

2 .CSR影响因素方面的研究

(1)微观企业因素。研究表明,影响企业社会责任的微观因素主要包括高管背景特征、股权结构及财务状况等三个方面。在高管背景特征方面,高管的承诺和参与对企业的社会责任表现起到了积极的信号作用( Greening和 Gray,1994; Ramus和 Steger,2000)。李冬伟和吴菁( 2017)以中国社科院企业社会责任研究中心发布的社会责任 100强上市公司作为研究对象,发现高管团队的社会资本异质性、任期异质性和教育专业异质性均对 CSR绩效有显著的正向影响。此外,已有研究还发现,高管非常规变更(陈丽蓉等, 2015)、高管持股(王海妹等, 2014)、政治关联(贾明和张喆, 2010)、宗教信仰(王文龙等, 2015)、种族特征( Haniffa和 Cooke,2005)、海外背景(文雯和宋建波, 2017)等对于 CSR均有重要影响。在股权结构方面, Zahra等( 1993)发现, CSR履行情况与管理层持股比例正相关。因为管理层持股有助于弱化代理问题,使管理层更加用心地为企业谋发展、创收益,以更长远的视角履行社会责任。吕立伟(2006)研究表明, CSR执行力与公司股权结构显著相关,国有股东持股比例越大的企业对税收、环境等社会责任的承担力越强,出现违法行为的可能性也越低。在财务状况方面, Waddock和 Graves(1997)发现企业财务状况越好,其履行社会责任的积极性与认真度也就越高。刘晋飞( 2013)、钱爱民和朱大鹏( 2017)亦发现,企业的经营状况越好,经济效益和盈利能力越高,就越有可能给予 CSR更多的资源和关注。

(2)中观市场因素。影响 CSR的中观市场因素主要包括市场竞争和行业类型两个方面。在市场竞争方面, Baron(2006)认为,可以把 CSR作为区分市场中两个相似企业发展能力的一种工具,市场竞争将促使企业履行 CSR。但也有学者持反对意见, Elhauge( 2005)认为,从利他性的观点看,履行 CSR意味着企业要拿出自身的利益去无偿帮助社会,担负了本不该由它们支出的成本,大量资本的支出而无利益的收入,将使企业不能在市场竞争中取得优势,所以企业不会积极履行社会责任。在行业类型方面,由于高污染行业更容易出现环境与安全问题,关于 CSR话题的讨论也更加频繁。李百兴等(2018)认为媒体更加关注高风险企业,并且该关注程度和 CSR的履行程度显著正相关。

(3)宏观因素。 Catalao-Lopes等(2016)发现,企业在经济形势不佳的情况下会选择减少在 CSR方面的支出, CSR与所在国家的 GDP存在正相关关系。冯丽艳等(2016)则认为,积极履行 CSR对企业的健康发展大有裨益,特别是在经济下行时,优秀的 CSR表现可以减少企业发展的风险,使企业能够更好面对经济不稳定形势的冲击。

(1)CSR对资本市场表现的影响。 Mishra( 2015)追踪了美国上市公司 15年来的公司价值,发现市场会给予企业 CSR表现相当高的溢价。张海燕和朱文静(2018)亦发现,企业的 CSR绩效不仅会在短期内提高企业价值,还会通过影响企业社会形象的方式使企业的长期价值得到提升。在资本市场表现方面, Anderson和 Frankle( 1980)认为,良好的 CSR表现是公司传递给市场的积极信号,通常这类公司的系统性风险较低,股东权益报酬率较高,也就是说,公司越积极地履行 CSR,其股价收益越高。李映红( 2021)研究发现, CSR与 A股市场股价波动风险间呈现显著的负相关关系,企业积极履行 CSR将降低其股价波动的风险。对企业融资的影响方面, Goss和 Roberts(2011)通过大数据分析发现,银行和金融机构对企业收取的贷款利息随着企业 CSR表现的提升而下降,从降低融资成本的角度出发,企业应当积极承担自身的社会责任。李姝和谢晓嫣(2014)认为,具有良好 CSR表现的企业,更容易得到政府的青睐,进而较易获得银行的资金支持。

(2)CSR对财务绩效的影响。朱乃平等( 2014)发现企业的 CSR表现与长期财务绩效正相关,但与短期财务绩效的关系

不显著。张兆国等(2013)选取 5年沪市 A股

上市公司的 CSR评分与剔除盈余管理后的财务指标作为研究数据,发现滞后一期的 CSR对当期的财务绩效有显著正向影响。

Wulfson(2001)通过层次分析法对样本企业的 CSR履行情况进行评价,并且以销售增长率、净资产收益率和销售利润率表征财务绩效,研究发现,优秀的 CSR表现对公司财务绩效有积极的影响。但也有学者认为, CSR与财务绩效之间的关联性不大,如 McWilliams和 Siegel( 2001)发现虽然积极履行 CSR的公司比不履行 CSR的公司承担了更高的成本,但它们的利润率相同。无独有偶,刘长翠和孔晓婷( 2006)以上交所上市的企业为样本,分析 CSR表现与主营业务收入增长率、资产负债率等财务指标间的关系,得出不存在明显相关关系的结论。

综上所述,经过长期的演变与发展, CSR理论体系愈趋成熟与完善,企业 CSR报告披露率呈明显增长趋势。以 A股上市公司为例, 2009~2018年的十年间, CSR报告披露数量增长 1.29倍, 2009年仅 371家企业披露 CSR报告, 2018年为 851家,年均新增 48家。与此同时, CSR报告披露质量却出现明显瓶颈。润灵环球责任评级(RKS)的评级结果显示, 2014~2018年的五年间, A股上市公司的 CSR评级平均在 40~42.5分徘徊。在理论研究方面,由于缺乏统一客观的量化标准,导致实证研究以相关性研究为主,而非深入的因果关系研究。且受限于数据的可得性,多数研究依赖于大型企业的数据,因此研究结论往往存在偏差,容易出现与实际情况相悖的现象。无论是理论界还是实务界,都在呼吁新理念、新框架的出现。

(二) ESG文献回顾与评述

早期的 ESG研究大多是从 CSR的角度出发的,因此难以将两者进行准确的区分。 21世纪以来, ESG理念的脱颖而出与全球掀起轰轰烈烈的环保运动、环境立法密不可分(黄世忠, 2021a),各国纷纷提出了碳达峰甚至净零排放的目标。 ESG目前的主要关注点是 E,而 E又聚焦于碳排放,以下主要从碳信息披露的度量、影响因素和经济后果这三个角度对国内外有关碳信息披露与财务和会计的行为研究进行述评。

1.企业碳信息披露的度量研究 企业碳信息披露的度量方法主要有问卷调查法和内容分析法。

问卷调查法围绕碳信息披露调查的目标,设计相关问卷发放给被调查企业,随后回收、整理和分析问卷,获取有效信息,以鉴别企业碳信息披露的广度和深度。这其 18中最具影响力和权威性的应用项目是由伦敦关注气候变化组织自发建立的碳信息披露项目(CDP)。 2002年以来, CDP每年致函主要工业国家的大型企业,邀请它们参与问卷调查,获邀企业可以选择回答问卷并允许答案公开,或拒绝参与问卷调查,由此观察各国企业参与温室气体信息披露的自愿性和主动性,并以此度量各国的披露现状。该问卷主要包含以下四个议题:低碳战略(碳风险管理、低碳发展机遇、碳管理战略、碳减排目标);温室气体排放核算(碳核算方法、碳排放的直接核算、碳排放的间接核算);碳减排的治理(责任、个人绩效、沟通);全球气候治理(气候变化的责任分担、总体和个体的减排成效、国际气候治理机制)。 CDP根据企业的回答状况赋予不同的分值,最终汇总得到企业碳信息披露指数。虽然 CDP试图形成公司应对气候变化、碳交易和碳风险方面的信息披露标准,以弥补没有碳排放权交易会计准则规范的缺陷,但同时也由于没有准则的约束,其有效性一直饱受质疑。 Hassel等( 2005)利用 CDP问卷调查信息度量瑞典上市公司的环境绩效,发现该指标与上市公司市值显著负相关,由此对 CDP的信息可比性、决策有用性提出质疑,认为即使有经验的证券投资分析师也很难依据 CDP数据得出可靠的结论,如果项目无法提供具有可比性的信息,投资者无法衡量气候变化对当前及未来投资的影响,则 CDP无足轻重。此外,虽然中国企业参与 CDP问卷的回复率逐年提高,但与西方发达国家相比,参与热情依然较低,且不同行业参与 CDP的程度差异很大,例如信息类行业积极性最高,能耗高的行业积极性最低。因此,以 CDP的调查结果作为中国企业碳信息披露水平的计量方法未必可靠。综上,笔者认为,如果在实证研究中运用问卷调查的方法对碳信息披露水平进行衡量,应该更多考虑现实情况,如对中国企业的适用性,以及我国企业对该问卷的认知感和认同感等。

内容分析法被广泛应用在自愿性碳信息披露研究中,该方法根据研究需要设计分析维度和类别,确定每个项目的分值或数值,并对公司已公开的各类报告或文件进行总体评价。 Comyns和 Figge(2015)基于七个维度(准确性、完整性、一致性、可信度、相关性、及时性和透明度)构建了碳信息披露质量指数。王仲兵和靳晓超( 2013)则从定量信息、减排战略和目标、减排管理、减排核算、资金投入和政府补贴五个方面构建碳信息披露指标。陈华等( 2013)基于决策有用性理论,认为我国企业

碳信息主要应从六个方面进行披露:企业碳排放有关的风险、机遇及应对战略与方针政策,企业碳排放量,企业实施的碳减排举措与绩效,企业碳交易,碳信息审计鉴证,以及其他相关碳信息。同时,该文结合我国上市公司碳信息自愿披露情况,采用打分法分别从显著性、量化性、时间性三个维度对企业碳信息质量予以评价,发现我国企业碳信息披露存在结构散乱、行业差异较大、披露数量与质量不对称等特点。综上所述,在自愿性信息披露的研究中,采用内容分析法度量信息披露水平有助于将企业的碳信息披露水平转化为可以量化的数值,便于实证研究的展开。但是,目前我国上市公司碳信息披露仅作为 CSR或 ESG报告中环境信息的组成部分,且没有明确的定量披露要求,再加上内容分析法在设计评价指标时存在主观性,因此降低了企业碳信息披露评价结果的客观性、有效性和可比性。

2.企业碳信息披露的影响因素研究

(1)宏观政策因素。在政策制度方面, Freedman和 Jagg(i2005)基于化学、石油、天然气、能源、汽车和意外伤害保险等六大行业的 120家上市公司的年度报告、环境报告和网站披露信息构建加权与非加权披露指数,发现已签署《京都议定书》的国家或地区的公司具有更高的污染和温室气体披露指数。 Luo等( 2012)通过考察全球 500强公司应对气候变化挑战的碳披露战略,探讨宏观政策如何影响自愿碳披露水平与碳排放绩效之间的关系,发现签署《京都议定书》、环境监管体系更加严格、采用普通法国家的公司更有可能披露碳信息。 Alrazi等( 2016)使用综合披露指数来衡量 35个国家 205家发电公司的碳排放披露和整体环境披露的质量,研究表明,在对环境有高度承诺和有碳排放交易制度的国家中,公司可能会披露更加全面的环境信息。 Tang和 Luo( 2016)发现拥有碳排放交易制度国家的企业碳信息透明度更高,并且该效应随着环境监管力度的增强而增强。在非正式制度方面, Luo和 Tang(2016)研究发现权力距离、不确定性规避、个人主义和长期取向等文化维度与企业披露碳信息的倾向显著相关。

(2)市场因素。企业外部的市场运行机制也会对企业碳信息披露产生显著影响。在市场竞争方面, Ott等( 2017)通过对 60个国家或地区的相关公司数据进行实证分析,发现市场竞争压力可能会影响企业自愿披露碳排放活动,当公司所在行业的可替代性较强或所在市场规模较大的时候,公司会面临更大的市场竞争压力,更不愿意提供额外的信息给竞争对手,因而更不可能对 CDP问卷调查进行回应。在要素市场方面,现有研究发现在碳密集型行业,企业往往比其他行业披露更多的碳信息,因为它们面临更高的监管压力(Rankin等, 2011; Choi等, 2013; Chu等, 2013)。对于政府机构监管的影响,研究发现各国政府及证券交易所对碳信息披露的规定与企业自愿披露碳排放信息的决策正相关( Cowan和 Deegan,2011; De Aguiar和 Bebbington,2014; Tauringana和 Chithambo, 2015;Liu等, 2017)。此外,还有学者聚焦于非政府组织等外部利益相关者, Liesen等(2015)以 2005~2009年间自愿披露温室气体排放的欧盟公司为样本进行实证检验,发现非政府组织和公众等外部利益相关者也是企业碳排放信息披露的影响因素,即企业为了缓解来自外部利益相关者的压力,会更愿意披露温室气体排放报告,但该研究同时指出外部利益相关者只会对企业温室气体排放披露的存在与否有影响,至于温室气体排放报告的完整性则需要强制披露制度进行规范。

(3)公司特征因素。以下主要从公司治理、盈利能力、负债率、未来增长机会等方面来讨论公司内部因素对企业碳信息披露决策和质量的影响。

在公司治理方面,研究普遍发现,董事会中女性董事的比例与碳信息披露质量之间存在显著的正相关关系( Liao等, 2015; Elsayih等, 2018; Hollindale等, 2019)。 Liao等(2015)、 Elsayih等(2018)发现,聘请更多独立董事或设立环境委员会董事,会提升上市公司的生态透明倾向,进而提高企业的碳信息披露质量。 Bui等( 2020)发现提高向董事会报告的频率和碳报告的时间范围会显著改善碳信息披露。此外,关于管理层持股的影响, Tauringana和 Chithambo( 2015)以伦敦证券交易所 FTSE350指数的 215家公司在 2008~2011年间温室气体披露情况为研究对象,发现董事所有权与公司碳信息披露意愿呈负相关关系,因为环境投资回报存在较高的不确定性,拥有较高所有权的董事更不愿意开展包括碳披露在内的节能减排活动。但是,也有研究得出相反的结论。 Elsayih等( 2018)使用澳大利亚公司的样本,发现管理层所有权与企业碳信息披露之间存在正相关关系,因为管理层所有权的提高解决了管理层和股东之间的代理问题,管理层更有意愿就气候变化等问题与股东进行沟通。

在盈利能力方面,大多研究表明,公司盈利能力与碳信息披露之间存在正相关关系,因为更高的盈利能力增加了公司可利用的财务资源,并允许公司在节能减排和碳信息披露方面加大投资。例如, Ott等(2017)发现公司是否积极回应 CDP问卷调查与资产回报率之间存在正相关关系。但是,也有研究发现,盈利能力对公司碳信息披露的意愿或质量没有显著的影响(Freedman和 Jaggi,2005; Luo等, 2013)。

在负债率方面,已有研究同样未能得出一致结论。 Tang和 Luo( 2016)基于 243家全球 500强企业的样本,考察了债权人的关注对企业生态透明度的影响,结果表明高杠杆公司往往会披露更多的气候相关信息。但也有文献发现,企业负债率与碳信息披露之间没有相关关系( Freedman和 Jaggi,2005; Luo等, 2012; Liesen等, 2015)。

在增长机会方面, Luo等(2013)研究表明,具有高增长机会的公司不太可能进行碳披露,可能的原因是当公司的财务目标优先于环境目标时,会将更少的资源用于减少碳排放,因此不愿进行碳信息披露。 .企业碳信息披露的经济后果研究在企业碳信息披露的经济后果研究领域,已有文献分析了碳信息披露对财务绩效、公司价值以及资本市场的影响。

(1)财务绩效与企业价值。现有研究普遍发现,碳排放信息披露与企业财务绩效显著相关。 Siddique等(2021)以跨国公司为样本,考察了碳披露、碳绩效和企业财务绩效之间的关系,结果表明碳披露会在短期对财务业绩产生负面影响,但是在长期对财务业绩产生正面影响。 Luo等( 2021)以世界 500强企业的碳披露项目报告为研究样本,发现在非碳密集型行业,企业碳信息披露能够显著促进当期和下一期的财务绩效。温素彬与周鎏鎏( 2017)研究发现碳信息披露对资产收益率与净资产收益率均具有促进作用,媒体关注在其中起中介作用。

(2)资本市场反应。已有研究发现,不同制度背景下的资本市场对碳排放信息披露的反应存在差异。 Ziegler等( 2011)发现,在欧洲和美国市场,气候变化披露水平较高的公司股票表现更好。但是, Lee(2015)考察了韩国资本市场对钢铁行业自愿碳信息披露的反应,发现市场可能对企业的碳披露做出负面反应,这意味着投资者将碳披露视为坏消息,担心企业在应对全球变暖时面临额外的成本,他们还发现公司可以在碳披露之前通过媒体定期发布碳新闻来缓解碳披露带来的负面市场冲击。此夕卜, Krishnamurti和 Velayutham( 2018)认为,如果碳信息披露质量较高,股票波动率会降低,股票流动性会增加。 Borghei等( 2018)也通过研究碳披露对股票波动率和买卖价差的影响支持了 Krishnamurti和 Velayutham( 2018)的结论。 Schiemann和 Sakhel( 2019)发现碳信息披露能降低买卖价差。

三、 CRS和 ESG研究的不足与展望

通过上述文献梳理和综述可知,国内夕学术界围绕 CSR和 ESG(特别是碳信息披露)的研究呈现百花齐放、百家争鸣的生动局面,为推动 CSR报告和 ESG报告的发展和完善做出了贡献。由于 CSR报告披露的定性信息远多于定量信息, ESG报告披露的定量信息虽然多于 CSR报告,但 CSR报告和 ESG报告目前仍缺乏统一的规范和标准, ISDS、ESRS和 SEC信息披露规则目前还处于起草制定阶段,加上企业 CSR报告和 ESG报告基本上还处于自愿披露阶段且极少接受第三方的独立鉴证,因此 CSR和 ESG报告的信息质量普遍不高,据此开展的实证研究,质量难免不受影响。此夕,侧重于影响因素、经济后果和资本市场反应的 ESG实证研究,尽管在不同程度上揭示了 ESG信息与企业特征、企业价值和股价反应之间的相关关系,但能够论证它们之间因果关系的研究并不多见。 ESG学术研究的另一个不足是存在一定程度上的“漂绿”现象,突出表现为借 ESG研究之名行超额回报研究之实(黄世忠, 2022)。已有成千上万的学者探索 ESG投资与阿尔法系数之间的关系,但只有极少数学者真正关心 ESG投资是否对社会责任和生态环境产生了积极影响 ( Pucker, 2021)。这种过分关注 ESG投资与超额回报之间的相关关系而忽略了社会公平正义与生态环境保护的学术研究,背离了 ESG理念的初衷。如果学术界将更多精力用于研究 ESG投资的社会影响和环境影响及其作用机理,教育和引导负责任的投资者更多地关心关注其投资对社会公平正义和生态环境保护的影响,将有助于促进经济社会和环境的可持续发展。

我们认为,随着 ESG报告准则的陆续出台和鉴证机制的逐步引入, ESG信息质量将大幅提高,企业价值创造理念将发生巨大变革(黄世忠, 2021b),这为提升 ESG研究质量提供了难得的契机,围绕 ESG的学术研究将更加丰富多彩,并呈现以下六大趋势。

第一, ESG领域的研究将日益呈现出多学科交叉融合趋势。宏观经济政策、法律制度、社会文化、人口、环境、金融市场、国际贸易、公司治理、技术创新、战略管理、人力资源等因素都可能影响企业的 ESG信息披露,进而影响企业价值、财务绩效与资本市场表现。这是财务与会计研究领域正在发生的“大变局”,亟需学术界进行更加深入的、具有开创性的研究。

第二,与 ESG报告准则相关的基础理论研究将备受关注。当前, ESRS与 ISDS代表 ESG或可持续发展报告的两大准则体系, ESRS基于双重重要性原则将 ESG或可持续发展报告视为独立于财务报告的单独报告,并与财务报告一起构成公司报告;而 ISDS则基于单一重要性原则,并将 ESG或可持续发展信息视为财务报告的组成部分。这两种不同定位背后折射出不同的基本理论,因此,重要性、信息质量特征、报告边界、关联性等属于 ESG报告概念框架范畴的研究亟待突破,以更好地制定和实施 ESG报告准则。

第三, ESG报告准则的政策研究将吸引学术界的参与。可持续发展报告准则或披露准则是 ESG报告的重要基础和制度安排。与会计准则一样, ESG报告准则同样具有经济后果,甚至可能具有大于会计准则的经济后果。因此,世界各国必将围绕 ESG报告准则进行博弈,学术界参与到 ESG报告准则的政策研究中,有助于准则制定机构更好地了解这些准则的成本效益和经济后果,提高 ESG或可持续发展信息披露的针对性和适用性。

第四, ESG信息披露的作用机理和效果分析将愈发重要。 ESG信息披露是手段而不是目的,按照 ISDS、ESRS披露的 ESG信息或按照 SEC新规披露的气候信息,通过何种机理作用于生态环境保护和社会公平正义的改善,是否真正促进环境问题和社会问题的解决,事关企业乃至全人类的可持续发展。学术研究如果能够在这些方面取得突破,将比单纯的相关性分析更具有理论和实践价值。

第五, ESG领域的研究将呈现本土化与国际化相结合的特征。 ESG信息披露高度依赖宏观政策法规、社会经济现状甚至是文化背景差异,国外的研究结论在中国不一定成立,因此,需要扎根于我国国情,探寻具有本土化特征和规律的 ESG信息披露理论,探讨我国企业在 ESG特别是碳信息披露过程中面临的问题和解决措施,形成具有科学价值的理论成果,这样方可既指导我国实现“双碳目标”,又为我国参与国际准则的制定提供有价值的政策依据。

第六, ESG信息披露研究将从相关性分析拓展至实质性论题。现有的 ESG研究尚处于起步阶段,在很多论题上有待进一步拓展和延伸。一方面,关于资源配置效率对企业节能减碳的影响,目前的文献偏重于外部市场资源配置效率的视角,例如市场竞争、国际贸易、外部投资者等,但是对于绿色债券以及企业内部资本市场效率对碳信息披露的影响,则鲜有涉及。另一方面,在经济发展正处于绿色转型的时代背景下,人们对于微观企业因素如何影响企业碳信息披露的认识还不够深入。现有研究主要基于财务特征、信息披露、公司治理、股权结构、能源战略、技术创新、人力资源等因素进行研究,但是对于供应链管理、高管薪酬、碳信息披露敏感度、高管股权激励如何影响企业碳信息披露,其作用机理是什么,所披露的碳信息能否影响企业未来的业绩,研究甚少,有待加强。

主要参考文献:

[1]陈华,王海燕,荆新.中国企业碳信息披露:内容界定、计量方法和现状研究 J].会计研究, 2013, (12) : 1824+96.

[2]陈丽蓉,韩彬,杨兴龙.企业社会责任与高管变更交互影响研究——基于 A股上市公司的经验证据 J].会计研究,2015,( 8): 57-64+97.

[3]杜湘红,伍奕玲.基于投资者决策的碳信息披露对企业价值的影响研究 J].软科学, 2016, 30(9) : 112-116.

[4]冯丽艳,肖翔,程小可.社会责任对企业风险的影响效应——基于我国经济环境的分析 J].南开管理评论,2016,19(6): 141-154.

[5]符少燕,李慧云.碳信息披露的价值效应:环境监管的调节作用 J].统计研究, 2018,35 (9): 92-102.

[6] 高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究匹管理世界, 2012, (8): 106-114+146.

[7]黄世忠. ESG报告的“漂绿”与“反漂绿” J].财会月刊,2022,( 1): 3-11.

[8]黄世忠 .ESG理念与公司报告重构 J].财会月刊, 2021a,(20): 16-23.

[9]黄世忠 .ESG视角下价值创造的三大变革 J].财务研究,2021b,( 6):3-14.

[10]黄世忠.支撑 ESG的三大理论支柱 J].财会月刊, 2021c,(19): 3-11.

[11]贾明,张喆.高管的政治关联影响公司慈善行为吗? J].管理世界,2010,( 4): 99-113+187.

[12] 李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究——基于 A股重污染行业的经验数据 J].会计研究,2018,(7): 64-71.

[13] 李冬伟,吴菁.高管团队异质性对企业社会绩效的影响 J].管理评论, 2017, 29(12) : 84-93.

[14] 李慧云,符少燕,高鹏.媒体关注、碳信息披露与企业价值 J].统计研究, 2016, 33 (9) : 63-69.

[15] 李姝,谢晓嫣.民营企业的社会责任、政治关联与债务融资——来自中国资本市场的经验证据 J].南开管理评论,2014, 17(6):30-40+95.

[16]李映红.企业社会责任对股价波动的影响研究匹会计师,2021,( 4): 10-11.

[17] 李志斌,章铁生.内部控制、产权性质与社会责任信息披露——来自中国上市公司的经验证据 J].会计研究,2017,( 10): 86-92+97.

[18] 刘长翠,孔晓婷.社会责任会计信息披露的实证研究——来自沪市 2002年一 2004年度的经验数据用.会计研究,2006,( 10): 36-43+95.

[19] 吕立伟.企业税收保值信息披露与社会责任履行的实证分析 J].财会通讯(学术版), 2006, (8) : 119121+125.

[20] 钱爱民,朱大鹏.企业财务状况质量与社会责任动机:基于信号传递理论的分析 J].财务研究, 2017, (3): 3-13.

[21] 汤亚莉,陈自力,刘星,李文红.我国上市公司环境信息披露状况及影响因素的实证研究用.管理世界,2006,(1):158-159.

[22]王海妹,吕晓静,林晚发.外资参股和高管、机构持股对企业社会责任的影响——基于中国 A股上市公司的实证研究用.会计研究, 2014, (8) : 81-87+97.

[23] 王文龙,焦捷,金占明,孟涛,朱斌.企业主宗教信仰与企业慈善捐赠匹清华大学学报(自然科学版), 2015,55(4): 443-451.

[24] 王仲兵,靳晓超.碳信息披露与企业价值相关性研究 [J].宏观经济研究,2013,( 1): 86-90.

[25] 温素彬,周鎏鎏.企业碳信息披露对财务绩效的影响机理——媒体治理的“倒。型”调节作用 J].管理评论, 2017,29(11): 183-195.

[26]文雯,宋建波.高管海外背景与企业社会责任 J].管理科学, 2017,30(2): 119-131.

[27] 闫海洲,陈百助.气候变化、环境规制与公司碳排放信息披露的价值 J].金融研究, 2017, (6) : 142-158.

[28] 张海燕,朱文静.股权特征、社会责任与企业价值的关系测度匹企业经济, 2018, 37 (5) : 49-55.

[29] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究用.会计研究, 2013, (8): 32-39+96.

[30] 朱乃平,朱丽,孔玉生,沈阳.技术创新投入、社会责任承担对财务绩效的协同影响研究匹会计研究,2014,(2): 57-63+95.

[31] Abbott, W. F., Monsen, R. J.On the Measurement of Corporate Social Responsibility: Self-Reported Disclosures as a Method of Measuring Corporate

[32] Alrazi, B., De Villiers, C., Van Staden, C. J. The Environmental Disclosures of the Electricity Generation Industry:A Global Perspective[J]. Accounting

[33] Anderson, J. C., Frankle, A. W.Voluntary Social Reporting: An ISO-Beta Portfolio Analysis[J]. Accounting Review, 1980,55: 467-479.

[34] Baron, D. A Positive Theory of Moral Management, Social Pressure, and Corporate Social Performance[D]. Research Papers, Stanford University, Graduate

[35] Borghei, Z., Leung, P., Guthrie, J. Does Voluntary Greenhouse Gas Emissions Disclosure Reduce Information Asymmetry? Australian EvidenceJ]. Afro-Asian

[36] Bowen, H. Social Responsibilities of the Businessman[M]. NewYork: Harper Row, 1953.

[37] Bui, B., Houqe, M. N., Zaman, M. Climate Governance

Social Involvement[J]. The Academy of Management Journal, 1979,22(3): 501-515.

School of Business, 2006.

Effects on Carbon Disclosure and Performance[J]. TheBritish Accounting Review,2020,52(2).

[38] Carroll, A. B. The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders[J]. Business Horizons,

1991,34(4): 39-48.

[39] Catalao-Lopes, M., Pina, J.P., Branca, A. S.Social Responsibility, Corporate Giving and the Tide[J].Management Decision, 2016, 54(9):

2294-2309.

[40] Choi, B.B.,Lee,D.,Psaros, J. An Analysis of Australian Company Carbon Emission Disclosures[J]. PacificAccounting Review,2013, 25

(1): 58-79.

[41] Chu, C.I.,Chatterjee,B.,Brown, A.The Current Status of Greenhouse Gas Reporting by Chinese Companies: A Test of Legitimacy Theory[J].

Managerial Auditing Journal,2012,(28): 114-139. [42]Clark, J. M. The Changing Basis of Economic Responsibility[J]. Journalof Political Economy,1916,24(3): 209-229. [43]Cochran, P.L.,Wood, R. A. Corporate Social Responsibility and Financial Performance[J].The Academy of Management Journal,1984,27(1):

42-56.

[44] Committee of Economic Development. Social Responsibility of Business Corporations[R]. NewYork: Researchand Business Policy Committee, 1971. [45]Comyns,B.,Figge, F. Greenhouse Gas Reporting Quality in the Oil and GasIndustry: A Longitudinal Study Using the Typologyof“Search”, “Experience” and“Credence” Information[J].Accounting,Auditing Accountability Journal,2015,(28): 403-433.

[47] De Aguiar, T. R. S., Bebbington, J. Disclosure on Climate Change: Analysing the UK ETS Effects[J]. Accounting Forum, 2014, 38(4): 227-240.

[48] Dierkes, M. Corporate Social Reporting in Germany: Conceptual Developments and Practical Experience[J].Accounting, Organizations and Society,1979,(4): 87107.

[49] Elhauge, E. Sacrificing Corporate Profits in the Public Interest[J]. New York University LawReview,2005,80(3): 733-869.

[50] Elkington, J. Cannibalswith Forks: The Triple Line of 21st Century Business[M]. CapstonePublishing Limited, 1997.

[51] Elsayih, J., Tang, Q., Lan, Y. C. Corporate Governance and Carbon Transparency: Australian Experience[J]. Accounting Research Journal, 2018,31(3): 405-422.

[52] Epstein, M., Flamholtz, E., McDonough, J. J. Corporate Social Accounting in the United States of America: State of the Art and Future Prospects[J].Accounting, Organizationsand Society,1976,(1): 23-42.

[53] Frederic, W. C. The Growing Concern over Social Responsibility[J]. CaliforniaManagement Review,1960,(2): 54-61.

[54] Freedman, M., Jaggi, B.Global Warming, Commitment to the Kyoto Protocol, and Accounting Disclosures by the Largest Global Public Firms from Polluting Industries[J]. The International Journalof Accounting,2005,(40): 215-232.

[55] Goss,A.,Roberts, G. S. The Impact of Corporate Social Responsibility on the Cost of Bank Loans[J]. Journal of Bankingand Finance,2011,35(7): 1794-1810.

[56] Greening, D. W., Gray, B. Testing a Model of Organizational Response to Social and Political Issues[J]. The Academy of Management Journal, 1994,37(3): 467-498.

[57] Haniffa, R.,Cooke, T. The Impact of Culture and Governance on Corporate Social Reporting[J].Journal of Accounting and Public Policy,2005,24(5): 391-430.

[58] Hassel, L., Nilsson, H., Nyquist, S. The Value Relevance of Environmental Performance[J].European Accounting Review, 2005,(14): 41-61.

[59]Hillman, A.J.,Keim, G. D. StakeholderValue, StakeholderManagement,and Social Issue: What’s the Bottom Line[J]. Strategic ManagementJournal,2001,22(2): 122-138.

[60] Hollindale, J., Kent, P., Routledge, J., Chapple, L. Women on Boards and Greenhouse Gas Emission Disclosures[J]. Accounting Finance, 2019,59(1): 277308.

[61] Johnson, H. L. A Berkeley View of Business and Society[J]. CaliforniaManagement Review,1971,16(2): 95-100.

[62] Krishnamurti, C., Velayutham, E.The Influence of Board Committee Structures on Voluntary Disclosure of Greenhouse Gas Emissions: Australian

Evidence[J]. Pacific-Basin FinanceJournal,2018,(50): 65-81. [63]Lee, K. H. Drivers and Barriers to Energy Efficiency Management for Sustainable Development[J]. Sustainable Development, 2015, 23(1): 16-25. [64]Liao,L.,Luo,L.,Tang, Q. GenderDiversity, BoardIndependence, Environmental Committee and Greenhouse Gas Disclosure[J]. TheBritish Accounting Review,2015,47(4): 409-424. [65]Liesen, A., Hoepner, A. G., Patten, D. M., Figge, F. Does Stakeholder Pressure Influence Corporate GHG Emissions Reporting?Empirical Evidence from Europe[J].Accounting,Auditing Accountability Journal,2015,28(7): 1047-1074. [66]Liu, Z., Abhayawansa, S., Jubb, C., Perera, L. Regulatory Impact on Voluntary Climate Change-Related Reporting by Australian Government-Owned

Corporations[J].Financial Accountability Management,2017,(33): 264-283. [67]Luo,L.,Lan, Y.C.,Tang, Q. Corporate Incentives to Disclose CarbonInformation: Evidence from the CDP Global 500 Report[J]. Journal ofInternational Financial Management Accounting,2012,23(2): 93-120.

[68]Luo, L., Tang, Q. Corporate Governance and Carbon Performance: Role of Carbon Strategy and Awareness of Climate Risk[J].Accounting Finance,2021,61(2): 2891-2934.

[69]Luo,L.,Tang, Q. Does National Culture Influence Corporate Carbon DisclosurePropensity?[J]. Journalof International Accounting Research,2016,15(1): 17-47.

[70]Luo, L., Tang, Q., Lan, Y. C. Comparison of Propensity for Carbon Disclosure between Developing and Developed Countries: A Resource Constraint Perspective[J].Accounting Research Journal,2013,26(1): 6-34.

[71] Matsumura, E. M., Prakash, R., Vera-Munoz, S. C. Firm-Value Effects of Carbon Emissions and Carbon Disclosures[J]. The Accounting Review, 2014,89(2): 695-724.

[72] McWilliams, A., Siegel, D. Corporate Social Responsibility: A Theory of the Firm Perspective[J]. Academy of Management Review, 2001,(26): 117-127.

[73] Mishra, D. R. Post-innovation CSR Performance and Firm Value[J]. Journal of Business Ethics, 2017,140(2): 285306.

[74] Ott, C., Schiemann, F., Gunther, T. Disentangling the Determinants of the Response and the Publication Decisions: The Case of the Carbon Disclosure Project[J]. Journal of Accounting and Public Policy, 2016,36(1): 14-33.

[75] Ramus, C. A., Steger, U. The Roles of Supervisory Support Behaviors and Environmental Policy in Employee “Ecoinitiatives” at Leading-Edge European

[76] Rankin, M., Windsor, C., Wahyuni, D. An Investigation of Voluntary Corporate Greenhouse Gas Emissions Reporting in a Market Governance System[J]. Accounting, Auditing Accountability Journal, 2011,24(8): 10371070.

[77] Richardson, A. J., Welker, M. Social Disclosure, Financial Disclosure and the Cost of Equity Capital[J]. Accounting, Organizations and Society,2001,(26): 597-616.

[78] Schiemann, F., Sakhel, A. Carbon Disclosure, Contextual Factors, and Information Asymmetry:The Case of Physical Risk Reporting[J]. European Accounting Review, 2019,28(4): 791-818.

[79] Sheldon, O. The Philosophy of Management[M].London: Sir Isaac Pitman and Sons Ltd, 1924.

[80] Siddique, M. A., Akhtaruzzaman, M., Rashid, A., Hammami, H. Carbon Disclosure, Carbon Performance and Financial Performance: International Evidence[J]. International Review of Financial Analysis, 2021, 75.

[81] Tang, Q., Luo, L. CorporateEcological Transparency: Theories and Empirical Evidence[J]. Asian Review of Accounting, 2016,24(4): 498-524.

[82] Tauringana, V., Chithambo, L. The Effect of DEFRA Guidance on Greenhouse Gas Disclosure[J]. The British Accounting Review, 2015, 47(4): 425-444.

[83] Waddock, S. A., Graves, S. B. The Corporate Social Performance-Financial Performance Link[J]. Strategic Management Journal, 1997, 18(4): 303-319.

[84] WCED. Our Common Future[M].Oxford: Oxford University Press, 1987.

[85] Wulfson, M. The Ethics of Corporate Social Responsibility and Philanthropic Ventures[J]. Journal of Business Ethics, 2001,29(1/2): 135-145.

[86] Yang, L., Guo, Z. Evolution of CSR Concepts in the West and China[J]. International Review of Management and Business Research, 2014, 3(2): 819-826.

[87] Zahra, S. A., Oviatt, B. M., Minyard, K. Effects of Corporate Ownership and Board Structure on Corporate Social Responsibility and Financial Performance[J]. Academy of Management Best Papers Proceedings, 1993,(1): 336-340.

[88] Ziegler, A., Busch, T., Hoffmann, V. H. Disclosed Corporate Responses to Climate Change and Stock Performance: An International Empirical Analysis[J]. Energy Economics, 2011,33(6): 1283-1294.

The Evolution of ESG from CSR

——ALiterature Review and Future Perspectives LI Shi,HUANG Shi-zhong

Abstract: ESGisbuiltonandevolvedfromCSRduetosignificantchangesinexternalenvironments. Thispaperisconsistedofthreeparts. PartIoutlinesthedifferencesbetweenCSRandESGfrom12 perspectives.PartIIreviewsCSRandESGliteratureswithfocusonthemeasurement,influencingfactorsand economicconsequencesofCSRandESG. PartIII concludesbypointingoutmajorlimitationsofcurrent researchandproposingpossibleareasforfutureresearch. Hopefully, thispaperwillprovideinsightsfor furtherresearch.

Keywords: CSR; ESG; climatechange;carbonemissions;sustainabledevelopment(责任编辑周愈博)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号