- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第02期 > 《财务研究》2021年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第02期 > 《财务研究》2021年第02期文章 > 正文交通基础设施建设与企业融资约束——基于高铁开通的准自然实验

时间:2022-03-13 作者:胡珺马栋谭露

[大]

[中]

[小]

摘要:

交通基础设施建设与企业融资约束——基于高铁开通的准自然实验

胡琦马栋谭露

摘要:本文基于信息不对称视角,以2009〜2017年中国沪深A股上市公司为样本,考察了高铁开通对企业 融资约束的影响及内在机理。研究发现:高铁开通有助于缓解企业的融资约束。机制检验发现,高铁开通对 于企业融资约束的缓解作用在盈余管理程度更高的企业、规模更小的企业、位于较低经济水平城市的企业中 更加明显,说明高铁的开通带来的信息不对称下降是缓解企业融资约束的重要原因。考虑了产权性质和外部 利益相关者的影响后发现,高铁开通对企业融资约束的影响在非国有企业、媒体关注度较低和机构投资者宴 地调研较少的企业中更显著。本文的研究拓展了高铁研究的视角,为重大基础设施建设对微观企业行为的影 响提供了新的经验证据。

关键词:高铁开通;融资约束;信息不对称

中图分类号:F275.3文献标志码:A文章编号:2095-8838 (2021) 02-0051-14

一、引言

改革开放四十多年,中国的交通出行方式发生了天翻 地覆的变化,高铁已逐渐成为人们日常出行的重要交通工 具。高铁不仅带动了运输和旅游等相关产业的发展,更是 加快了社会的运行效率,推动经济、生...

交通基础设施建设与企业融资约束——基于高铁开通的准自然实验

胡琦马栋谭露

摘要:本文基于信息不对称视角,以2009〜2017年中国沪深A股上市公司为样本,考察了高铁开通对企业 融资约束的影响及内在机理。研究发现:高铁开通有助于缓解企业的融资约束。机制检验发现,高铁开通对 于企业融资约束的缓解作用在盈余管理程度更高的企业、规模更小的企业、位于较低经济水平城市的企业中 更加明显,说明高铁的开通带来的信息不对称下降是缓解企业融资约束的重要原因。考虑了产权性质和外部 利益相关者的影响后发现,高铁开通对企业融资约束的影响在非国有企业、媒体关注度较低和机构投资者宴 地调研较少的企业中更显著。本文的研究拓展了高铁研究的视角,为重大基础设施建设对微观企业行为的影 响提供了新的经验证据。

关键词:高铁开通;融资约束;信息不对称

中图分类号:F275.3文献标志码:A文章编号:2095-8838 (2021) 02-0051-14

一、引言

改革开放四十多年,中国的交通出行方式发生了天翻 地覆的变化,高铁已逐渐成为人们日常出行的重要交通工 具。高铁不仅带动了运输和旅游等相关产业的发展,更是 加快了社会的运行效率,推动经济、生活、文化水平不断提 高。截至2019年,我国高铁运营里程已达3.5万公里,年发 送旅客超过20亿人次,位居世界第一,无论是在技术还是 在安全性能方面,我国均居于世界领先地位「一带一路” 倡议的提出,为我国高铁“走出去”带来了新的机遇。我国

高铁技术不断成熟,运营经验日益丰富.大力开展沿线交 通基础设施建设与亚欧非国家建设高铁的需求不谋而合。 已有的大量研究表明,高铁发展有助于推动宏观经济发展. 对生产要素流动、城市就业和资产投资等都会产生积极而 重要的影响(王雨飞和倪鹏飞,2016 ;董艳梅和朱英明, 2016 ;杜兴强和彭妙薇,2017 ;张俊,2017)。本文尝试从 资本市场资源配置的角度,研究高铁开通对于企业融资约 束的影响,以期从微观视角探寻高铁开通的经济效应。

企业融资约束问题一直都是理论界和实务界关注的重 点。理论上,融资约束主要源于资本市场中的摩擦,而信息

收稿日期:2020-11-23

基金项目:国家自然科学基金青年项目(71902050 );海南省自然科学基金青年项目(720QN242 ) 作者简介:胡 琦.海南大学管理学院副教授;

马 栋,海南大学管理学院硕士研究生;

谭露,海南大学管理学院硕士研究生。

贝才务研究 2021年第2期

不对称则是导致此摩擦形成的重要因素(Opler等.1999 )。 在融资过程中,企业既是资金的需求方,也是信息的供给 方,资金供给方(债权人/投资者)通常难以获得企业的全 部信息,因而与企业之间存在信息不对称。具体地.信息不 对称使得债权人/投资者在事前难以准确评估企业的投资 风险,在事后也难以对投资后的资金使用情况进行有效监 督。在这种情况下,投资者出于风险规避的考虑,不仅会增 加许多限制性条款,还会要求更高的风险溢价,甚至降低 对标的公司提供资金的意愿,从而使得企业面临较大的融 资约束。然而,Opler 等(1999 )、Faulkender和 Wang( 2006 ) 等的研究表明,通过完善资本市场建设,降低企业与资金 供给者之间的信息不对称,很大程度上能够缓解企业受到 的融资约束困境。

新经济地理学的相关文献指出,地理距离会增加信息 搜寻成本和监督成本,导致经济主体间的信息不对称程度 增加(Kang和Kim. 2008 ;张玮婷和王志强,2015 ; Cai, 2016 )。尽管信息技术和网络媒介的发展有助于加速信息 传递,使得经济主体的时空距离缩减,但是大量文献表明. 地理距离仍是阻碍信息传递效率的一个重要原因,特别是 对软信息的影响(过新伟和王曦.2015 )。相比于硬信息可 以通过网络媒介获得.软信息具有非量化性、非直观性和 偏主观性等特点,更多以人与人之间正面接触的方式传播 (Petersen和Raj an. 2002 )„软信息可以提供兼备事实和主 观价值判断的内容信息、,对信息使用者的作用也更大,如 Cheng等(2016 )发现.机构投资者通过实地调研能够获取 更多软信息,从而降低决策偏误。高铁的开通在一定程度 上为信息使用者进一步了解企业软信息、、缓解信息不对称 提供了便利条件(刘晓欣等.2018 )。一方面,高铁开通带 来的交通便利有助于降低企业信息的搜寻成本,信息需求 者可以通过更多的实地调研,获得企业非公开披露的软信 息、,降低信息不对称程度(Cheng等.2016 );另一方面,高 铁开通带来的交通便利还有助于加强投资者对企业的监 督,增加管理层隐瞒负面消息或传播失真信息的难度,提 高企业信息披露质量(赵静等.2018 )。根据以往文献.信 息不对称是导致企业融资约束的重要原因,那么高铁开通 这一外生事件带来企业信息搜寻和监督成本的降低,能否 在缓解企业融资约束中发挥积极作用,本文尝试对这一问 题展开探讨。本文以2009〜2017年中国沪深A股上市公司 为样本.研究发现:高铁开通有助于缓解企业的融资约束

程度,且这一积极影响在盈余管理程度更高的企业、规模 更小的企业、位于较低经济水平城市的企业中更加明显. 说明高铁开通能够缓解信息不对称进而减少企业融资约 束。此外,研究表明,产权性质、媒体关注度、机构投资者 均会对高铁开通与企业融资约束的关系产生影响。

与已有文献相比,本文可能的创新之处主要体现在: 第一,以往文献更多从宏观视角考察了高铁开通形成的经 济效应.如促进就业和产业投资等.本文分析了高铁开通 对于企业融资约束的影响和作用机制,从微观角度进一步 丰富了高铁开通经济效应的相关文献。第二,本文从交通 基础设施建设的角度,发现高铁的开通有助于缓解资金供 给方与需求方之间的信息不对称程度,降低信息搜寻和监 督成本.为企业融资提供了方便,进一步拓展了信息不对 称与企业融资约束的相关文献。

二、文献回顾与假设提出

本文主要是从企业信息不对称的角度,探讨高铁开通 对于企业融资约束的影响。为此,我们分别从高铁开通的 微观经济后果和融资约束的影响因素两个方面,对已有文 献进行回顾和评述,并结合相关文献提出本文的研究假设。

关于高铁开通的经济后果,现有研究更多集中在宏观 层面,如区域经济发展(刘勇政和李岩.2017 X要素流动 (卞元超等.2018 )等。从微观层面探讨高铁开通的经济后 果还不是很丰富.相关文献主要从高铁开通降低信息不对 称程度的角度展开。经济主体之间的距离是反映企业信息 不对称程度的一个重要指标,两者距离越近,获得有价值 的信息的可能性越大(Ivkovi和Weisbenner. 2005 )„高铁 的开通促进了人流、物流与资金流的流通,降低了人们获 取信息的成本(赵静等.2018 ).同时高铁开通在很大程度 上缩短了人们的时空距离(Vickerman和Ulied. 2006 ;王 雨飞和倪鹏飞,2016 )。而且,高铁的开通有助于提高信息 透明度。如赵静等(2018 )的研究发现,高铁的开通促进了 信息的跨地区交流,降低了公司的股价崩盘风险。黄张凯 等(2016 )基于地理位置的角度,研究发现企业距离中心城 市越远.IPO折价程度越高,而高铁的开通有助于降低信 息不对称,缓解企业IPO的折价。

在不完美市场中,由于内外部融资成本的差异从而产 生了融资约束,并对企业投资行为产生影响(Faulkender和 Wang. 2006 )。在不区分债务融资与股权融资异质性的情

交通基础设施建设与企业融资约束

况下,Myers 和 Majluf( 1984 )、Wliited( 1992 )、张纯和吕伟 । 2007 )的研究表明,企业与资金提供方之间的信息不对称 是导致企业融资约束风险的重要原因。研究发现,通过提 高信息披露水平(Botosan. 1997 ;钱明等.2016)、提高会 计稳健性(张金鑫和王逸.2013 ;李连军和戴经纬.2016 X 机构投资者的参与(Comett等.2007 ;甄红线和王谨乐. 2016 )等均能够有效降低信息不对称,从而缓解企业的融 资约束。

在区分债务融资与股权融资异质性的情况下,学者们 进一步探究高铁开通对企业融资约束的影响。信息不对称 所产生的逆向选择与道德风险问题存在于达成债务契约的 事前、事中、事后三个过程中(胡理等.2020 )。在达成债务 契约之前,企业内部软信息较难获得,债权人将面临管理 者逆向选择问题,会降低债权人提供信贷资金的意愿(蔡 庆丰和江逸舟,2013 )。在达成债务契约的事中和事后,债 权方通过提高风险溢价、施加限制性条款等一定程度上约 束了企业的道德风险行为(胡奕明和谢诗蕾.2005 ;徐昕 和沈红波.2010 ;雷光勇等.2015),但是履行限制性条款 所负担的机会成本和达成债务契约所承担的风险溢价反而 加重了企业的融资约束。相比于未开通高铁的城市,开通 高铁的城市为债权人实地了解融资企业经营情况提供了时 间和空间上的便利(赵静等.2018 ),债权人可以在事前获 得企业软信息,降低企业与债权人之间的信息不对称程度. 缓解债权人对企业逆向选择和道德风险问题的担忧,进而 缓解融资约束。

与债务融资依赖双方的沟通交流不同,股权融资更多 地需要资本市场中介发挥作用。有效市场假说也指出资本 市场利用价格引导资源优化配置的一个关键在于股票价格 能否反映企业真实信息(Fama. 1970)。时空距离是阻碍机 构投资者有效了解和监督企业的一个重要原因。相比于未 开通高铁城市,开通高铁的城市为分析师、基金经理、PE/ VC等机构投资者的实地调研提供了便利,方便其进一步 了解企业文化、未来经营计划等,降低了股权融资过程中 投资者与企业之间的信息不对称程度,不仅能为机构投资 者在作出相应决策之前减少对企业逆向选择和道德风险问 题的担忧,也方便事后对权益投资进行监督与回撤,缓解 企业融资约束。

总体上讲,不论是债务融资还是股权融资,信息不对 称是影响企业融资约束的一个重要原因。而高铁开通可以

降低企业的信息不对称程度.在一定程度上缓解企业融资 约束。由此,本文提出如下假设:

H1 :相对于所处城市尚未开通高铁的企业,高铁的开 通有助于降低所在地企业的融资约束程度。

信息不对称影响企业融资约束的逻辑主要在于.首先, 信息不对称的情况下管理层可能存在的自利行为使得债权 人/投资者降低了提供资金的意愿;其次,企业信息不透 明使得资金提供者难以准确评估投资风险,出于风险规避 的考虑,投资者通常会增加限制性条款或要求更高的风险 溢价,从而使得企业融资约束程度更高。

由于信息不对称的存在.外部利益相关者往往难以完 全了解企业真实的生产经营状况。对管理层来讲,操纵盈 余信息可以向资本市场提供更加“漂亮”的盈余信息,传 递企业盈利能力强的信号。但是盈余操纵行为往往会加剧 债务融资成本(郑登津和闫天一,2016 ;张丽琨和姚梅芳. 2016)、使审计师出具更多的非标审计意见(李伟.2015 ). 甚至引发股价崩盘风险(王化成等.2015 )。根据假设1的 分析,高铁开通有助于缓解企业融资约束。那么,在信息 不对称的情况下,管理层进行盈余管理来提高与债权方议 价能力的可能性更高(胡珊等.2020 ).此时,高铁开通对 企业融资约束的影响也会更加明显。因此我们预测高铁 开通缓解融资约束的作用在盈余管理程度较高的企业中更 显著。

由于各城市所处的地理位置不同,自身所具有的资源、 交通等条件存在差异,再加上国家对于各城市扶持力度的 不同,导致各城市所拥有的优势和特色产业有着鲜明的地 域特色(陆正飞和韩非池.2014 )。如北京、上海、广州等是 许多上市公司的注册地,同时也是许多机构投资者、券商 的聚居地,由于地理的邻近性,这些地区的投资者、分析师 很容易到当地企业进行调研.因此这些地区公司的信息环 境受高铁的影响较小。相比于经济水平较低的城市,经济 发达城市的制度体系建设也更加完备,政府能够有效行使 监督职责,更好地发挥“看得见的手”和市场这只“看不见 的手”之间的协调配合作用,从而有助于形成更加统一开 放、竞争有序的市场体系(周黎安和陶靖.2009 ),对于缓 解经济主体之间的信息不对称程度起到十分重要的作用. 因此,高铁开通对于融资约束的缓解作用可能在较低经济 水平城市中更显著。

Almeida等(2004 )研究发现,与大公司相比.小公司

贝才务研究 2021年第2期

由于其更难获取外部融资,因而更有可能陷入融资约束困 境。原因在于:一方面,由于大公司本身资金实力就较强. 在面临融资需求时,长久以来积累的声誉和经验优势,使 得其具有话语权,受外部融资约束的影响相对较小;另一 方面,相比于小公司.大公司的信息披露往往更为完善和 规范,与资本市场参与者的沟通和互动也相对更多,企业 内外部的信息不对称程度相对更低(Kang和Kim. 2008 )。 从高铁开通对企业融资约束的影响来讲,规模更大的企业 由于其具备更高的资金实力、信息透明度也相对更高,投 资者承受的风险相对更低,这就可能弱化信息资源在企业 融资过程中的积极作用,从而削弱高铁开通对于企业融资 约束的影响。

由此,本文提出如下假设:

H2 :高铁开通缓解企业融资约束的作用在盈余管理 程度更高的企业中更显著。

H3 :高铁开通缓解企业融资约束的作用在位于较低 经济水平城市的企业中更显著。

H4 :高铁开通缓解企业融资约束的作用在规模更小 的企业中更显著。

三、研究设计

(一)样本选择与数据来源

本文选取2009~2017年沪深两市的A股非金融行业上 市公司为初始研究样本,并进行了如下处理:(1)剔除ST 类的上市公司;(2 )剔除数据存在缺失的样本。此外,为了 控制异常值的影响.本文对连续变量在1%和99%水平上 进行缩尾处理(Wmsonse )。高铁开通数据源于手工整理. 其他数据来自CNRDS数据库和国泰安数据库。

(二)主要变量定义与度量

L融资约束程度

为了保证结论的稳健性,本文分别采用投资一现金 流敏感性和KZ指数两种方法度量企业的融资约束。对于 KZ指数法,我们参考Kaplan和Zingales( 1997)、魏志华等

(2014 )的做法,以经营性净现金流/上期总资产(CFJAg )、 现金股利/上期总资产(DIVJAg )、现金持有/上期总资产 (C JAg )、资产负债率(LEV”)和Tobm-s Q(Qlt)五个财 务指标构建KZ指数,衡量企业的融资约束程度,具体做法 参见魏志华等(2014)。表1报告了排序逻辑回归结果.与 已有研究结论相似,说明KZ指数存在适用性。

2

.高铁开通的衡量

参照杨青等(2019)、饶品贵等(2019)、马光荣等 (2020)等学者的做法,本文构建高铁开通的虚拟变量.定 义高铁开通变量“HSR”,即企业所在地级市是否开通了 高铁,开通取“1”.否则取“0” ;定义高铁开通时间变量 1•After",即企业所在地级市在开通高铁当年及以后年份取 “1”.否则取“0” ;明确定义双重差分模型的核心解释变量 “AfterHSR”为“HSR”和“After”的交互项,即样本期间未 开通高铁的公司始终取“0”.样本期间开通高铁的公司.在 开通高铁之前取“0”.在开通高铁及之后取“1”。

3

.其他控制变量

根据已有研究(张金鑫和王逸.2013 ;魏志华等. 2014 ;赵静等.2018 ).我们选择产权性质(Soe)、公司规 模(Size )、资产有形性(Ppe )、盈利能力(Roa )、每股收益 (Eps )、公司成长性(Growtli)、股权集中度(ToplO )、审计 类型(Audit)、审计意见类型(Opinion)作为控制变量。此 外,还控制了年度因素(Year)和行业因素(Industry ).在公 司层面进行cluster调整。

具

体变量定义和计算方法见表2。

(三)实证模型设计

基于投资一现金流敏感性方法衡量融资约束时.本文 构建如下回归模型:

INV; ^ao+a^fterHSRjj+^CFOjj+^AfterHSRj t x CFO; t

+Controls+Year+Industry+8jj ( 1 )

其中,INV表示投资水平.AfterHSR表示高铁开通. CFO表示现金流水平.Controls表示控制变量,具体定义参 见表2。我们预计%显著为负,即高铁开通有助于缓解融

交通基础设施建设与企业融资约束

资约束。

基于KZ指数方法衡量企业融资约束时,本文构建如 下回归模型:

KZlt=p0+p]AfterHSRit+Controls+Year+Industry+sit

在模型(2 )中,所有控制变量与模型(1 )保持一致. 我们预计因显著为负。

四、实证检验及结果分析

(2)

(一)描述性统计

贝才务研究 2021年第2期

表3报告了本文主要变量的描述性统计结果,可以看 出INV和CFO均值分别为0.072和0.042,标准差分别为 0.078和0.073.表明各样本公司的投资水平和现金流水平

存在一定的差异;AfterHSR均值和标准差分别为0.728和 0.445,与以往的研究差别不大(张梦婷等.2018)。控制变 量方面,样本中有59.1%的公司为非国有企业,盈利能力 (Roa)均值为4.4%,成长性(Growth)的均值和标准差分别 为0.281和0.522,表明样本公司在成长性方面存在一定的 差异,其他控制变量的描述性统计结果与现有文献也基本 一致。

(二)回归检验与结果分析

表5更换因变量后的回归结果

交通基础设施建设与企业融资约束

表4报告了高铁开通对企业融资约束影响的回归结 果。第(1)列和第(2)列未加入控制变量,可以看出不 论是以投资一现金流敏感性方法,还是以KZ指数衡量 企业融资约束,结果都显示高铁开通降低了企业融资约 束。在第(3 )列和第(4 )列中我们进一步加入控制变量. 第(3 )列我们以投资一现金流敏感性方法衡量企业融资 约束,可以发现交互项multi(即AfterHSRxCFO)的系数 为-0.0458.并在1%水平上显著,说明高铁开通缓解了企 业投资对现金流的敏感性程度,降低了企业融资约束。在 第(4)列中,我们以KZ指数衡量企业融资约束,回归结果 显示AfterHSR的系数为-0.1447,并在1%水平上显著,即 高铁开通降低了企业的融资约束程度。综上.表4的回归 结果表明,高铁开通缓解了企业的融资约束程度,支持了 本文的假设L

(三)稳健性检验

1

.更换因变量

本文认为,高铁开通能够缓解融资约束主要是因为高 铁开通后降低了信息不对称程度,因此我们进一步检验高 铁开通与信息不对称的关系。参考周宏等(2012 )的做法. 由于无形资产通常代表了企业未来投资机会的自由度.较 多的无形资产能够表明企业具有更多的信息优势,因此本 文以无形资产占企业账面总资产的比例(Intan )来衡量信 息不对称程度,无形资产占比越高,信息不对称程度越高; 同时采用非流通股占比(NES )进一步度量信息不对称程度 (杜晓颖和阳雪.2013 ),非流通股占比越高,知情交易者的 影响就越大,企业与外界之间的信息不对称程度也就越高。 回归结果如表5所示,可以发现.AfterHSR的系数与前文 回归结果基本保持一致,至少在5%的水平上显著为负.进 一步印证了本文结论的稳健性。

2

.工具变量与双重差分法回归

在估计高铁开通对企业融资约束的影响时,本文假定 所有城市开通高铁具有相近的概率,但是高铁城市和高铁 站的选址是考虑了国家战略、城市环境、地理地形等多种 因素的综合结果(饶品贵等.2019 )。根据张梦婷等(2018 )、 饶品贵等(2019)等学者的研究.城市地理起伏度与坡度 越大、汇流累积量越高,则交通基础设施的施工成本越高. 高铁开通的可能性较低。因此,本文参考封志明等(2007 )、 张梦婷等(2018)、饶品贵等(2019)等构建地形起伏度变 量RDLS,具体计算方式如下:

贝才务研究 2021年第2期

RDLS={[MAX( H)-MIN( H)] x [1-P( A )/A]}/500

其中:MAX(H)和MIN(H)分别为区域内的最高与 最低海拔(in). P(A)为区域内的平地面积(km2). A为区 域总面积.筛选确定10 kin x 10 km栅格为基本评价单元. 即A值为100 kin2,在ArcGis软件中算出以上结果。在张 梦婷等(2018 )、饶品贵等(2019 )等学者的基础上,我们根 据RDLS的大小构建虚拟变量IV.具体地.当RDLS大于 均值,代表此类城市在地形难度及建筑成本上开通高铁的 难度较大.此时IV取1,否则取0。

表6的第(1 )列报告了工具变量第一阶段的回归结 果。结果显示,解释变量IV显著为负.表明施工成本越高. 实际高铁开通的可能性则越低,这也与张梦婷等(2018 )、 饶品贵等(2019 )等学者的结论一致。本文提取了工具变 量第一阶段回归的因变量拟合值AfterHSR」V,并用该拟 合值构建投资一现金流衡量系数multi-IV(即AfterHSR_ IV x CFO )进行第二阶段回归。表6的第(2 )列显示,multi- IV在5%水平上显著.歹U( 3 )显示,AfterHSRJV在10%的 水平上显著,表明高铁开通对企业融资约束具有负向调节 作用,即高铁开通缓解了企业融资约束困境。表明即使控 制了潜在的内生性问题后,本文的研究结论依然成立。

3

.加入宏观控制变量及PSM倾向得分匹配

为了缓解可能存在的内生性问题.我们在前文样本 的基础上进一步控制地区宏观经济变量:城市GDP变量 (city_gdp )、城市新增固定资产投资变量(city_asset )、城市 年末金融机构贷款余额变量(cityjoaii )。

此外,我们还使用以上控制变量作为协变量进行1 : 1 的最近邻匹配,使处理组和对照组的样本特征尽可能相似. 表7报告了加入宏观控制变量及PSM样本的回归结果。可 以看出,不论是加入了宏观控制变量还是使用PSM方法 排除样本选择偏差,衡量投资一现金流敏感性方法的变 量multi(即AfterHSRxCFO )与衡量KZ指数方法的变量 AfterHSR都至少在5%水平上显著为负.说明高铁开通与 企业融资约束具有负相关关系,即高铁开通缓解了企业融 资约束。在控制了潜在的遗漏变量后,本文的研究结论依 然成立。

(四)进一步分析

L影响机制分析

根据前文分析,企业融资约束很重要的一个原因是信 息不对称下管理层的逆向选择和道德风险行为会降低债

交通基础设施建设与企业融资约束

贝才务研究 2021年第2期

权人/投资者的资金供给意愿,使得风险溢价和限制性条 款增加,从而导致困境。高铁的开通能为债权人/投资者 监督企业潜在的逆向选择行为和道德风险行为提供便利.

缓解信息不对称,进而降低企业的融资约束。基于此,本 文将进一步从盈余管理程度、城市发达程度、企业规模大 小三个方面验证有关高铁开通影响企业融资约束的理论 机制。

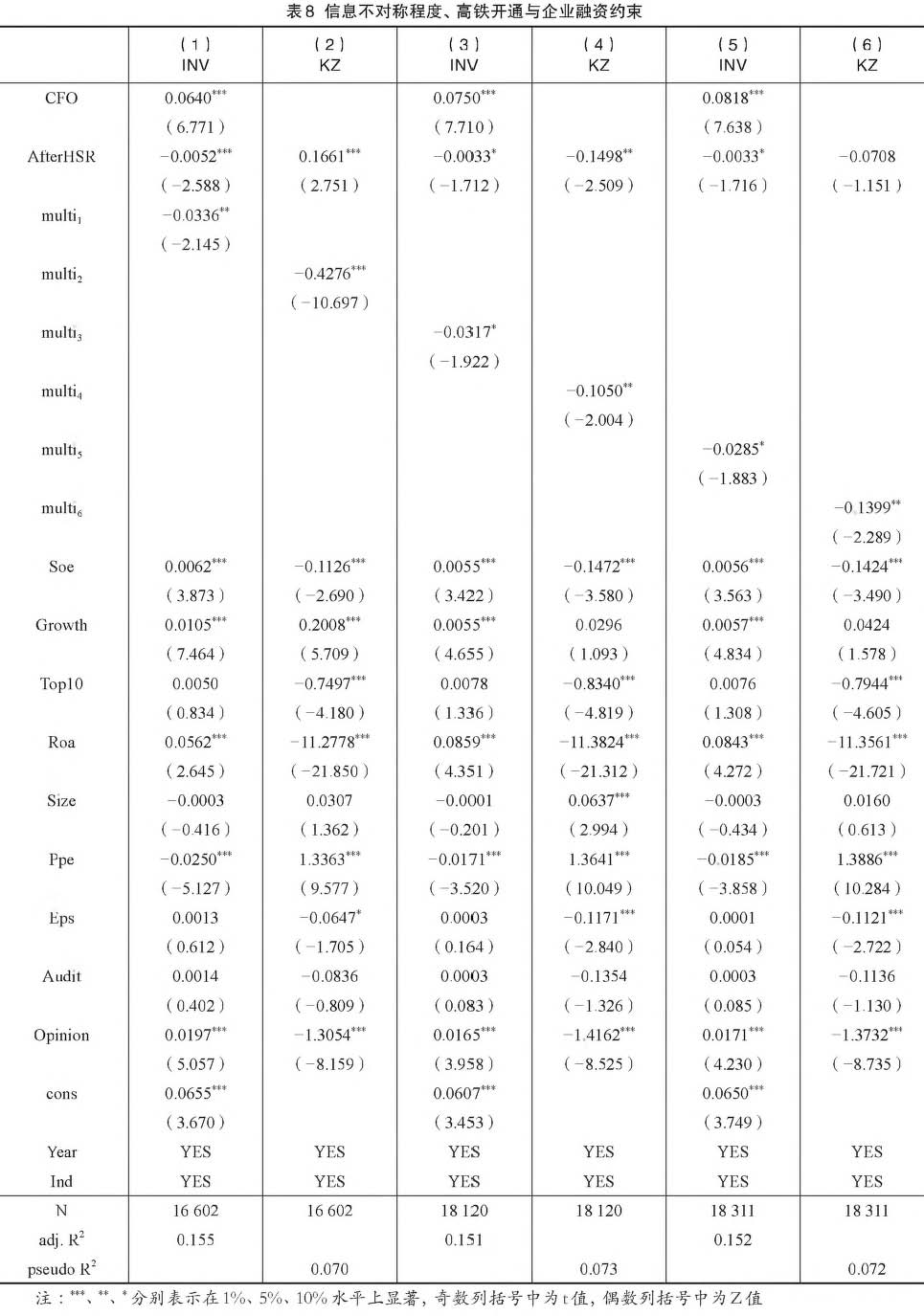

本文参考李春涛等(2014)、田利辉和王可第(2017) 等学者的研究,计算修正琼斯模型的应计盈余绝对值 (abacc )来衡量公司盈余管理程度;根据新一线城市研究 所发布的“2017城市商业魅力排行榜”进行分类,当上市公 司所在城市为一线城市(北上广深4个)和新一线城市(成 者B、杭州、武汉、重庆等15个)时,则归类为发达地区城市. 其他城市则归类为欠发达城市;根据期末总资产的自然对 数来衡量企业规模。若公司盈余管理程度大于年度行业中 位数.对abacc赋值为1,否则为0 ;若企业注册地所在城市 为非上榜城市,对dev赋值为1,否则为0 ;若企业规模小 于年度行业中位数,对企业规模msize赋值为1,否则为0。 本文将盈余管理程度较高的企业(abacc=l )、欠发达地区 的企业(dev=l )和规模较小的企业(msize=])定义为企业 的信息不对称程度高组.以此检验信息不对称对高铁开通 与企业融资约束关系的影响。

表8报告了信息不对称机制检验的回归结果。其中 multi,为核心解释变量.第(1 )、( 3 )、( 5 )列报告了投资一现 金流敏感性方法衡量企业所受融资约束.multi!,multi3, multis 分另由代表CFO x AfterHSR x abacc、CFO x AfterHSR x dev^ CFO x AfterHSR x msize ;第(2 )、( 4 )、( 6 )列报告了 KZ 指 数方法衡量企业的融资约束程度.multi” multia、mult%分别 代 表 AfterHSR x abacc、AfterHSR x dev、AfterHSR xmsize,, 可以发现,无论是使用投资一现金流敏感性还是使用KZ指 数衡量企业所受融资约束,在表8的回归结果中,multi,系数 都至少在10%水平上显著为负。这也就意味着,当企业面临 的信息不对称程度更高时,高铁开通缓解企业的融资约束 困境更加明显,这与我们之前的分析和预期相一致,证实了 假设2、假设3、假设4。

2.异质性分析

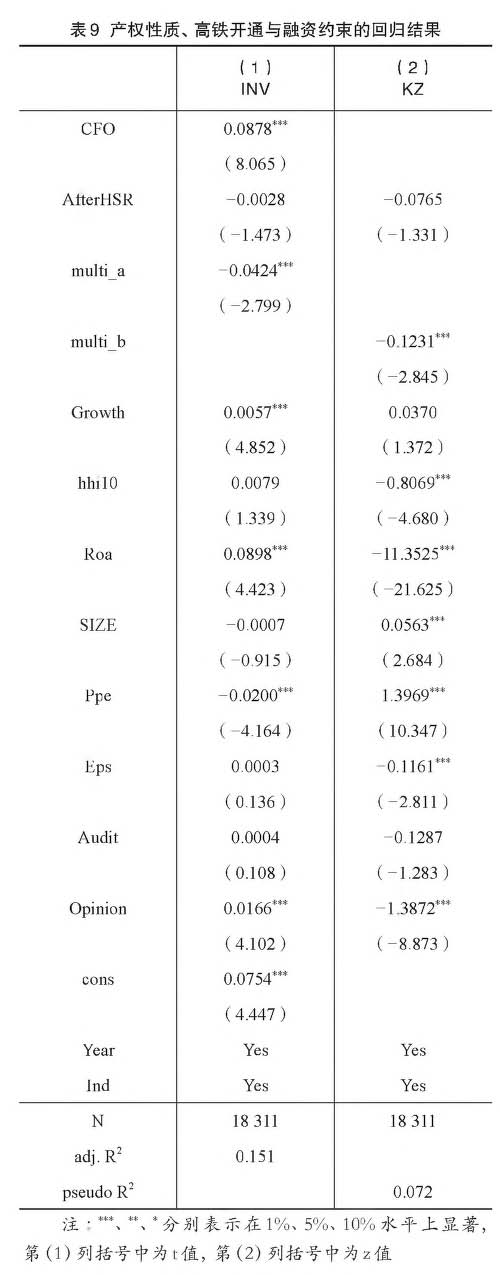

根据产权性质的不同,我国的企业可以分为国有企业 和非国有企业。相对于非国有企业,国有企业在政府治理 和监督的积极影响下,内部管理和信息披露通常更为规范。 此外,由于国有企业承担了更多的就业保障、污染防治等 社会责任,相对于非国有企业,能够获得政府更多的支持。 基于以上两个方面的优势,高铁开通在国有企业融资过程

交通基础设施建设与企业融资约束

中的作用可能会降低,对于非国有企业融资约束的积极影 响更为明显。

表9报告了产权性质对于高铁开通与融资约束关系的 调节作用。在第(1 )列中,我们报告了以投资一现金流敏感 性方法下的回归结果.multi_a(即CFO x AfterHSR x Soe ) 的系数为-0.0424.在1%水平上显著,说明相比于国有企 业.高铁开通对企业融资约束的缓解作用在非国有企业 中更显著。第(2 )列报告了 KZ指数方法下的回归结果. multi_b(即 AfterHSR x Soe)的系数为-0.1231,在 1% 水平 上显著,与投资一现金流敏感性方法下的回归结果基本一 致.说明在非国有企业中.高铁开通对企业融资约束的缓 解作用更显著。

3.拓展分析

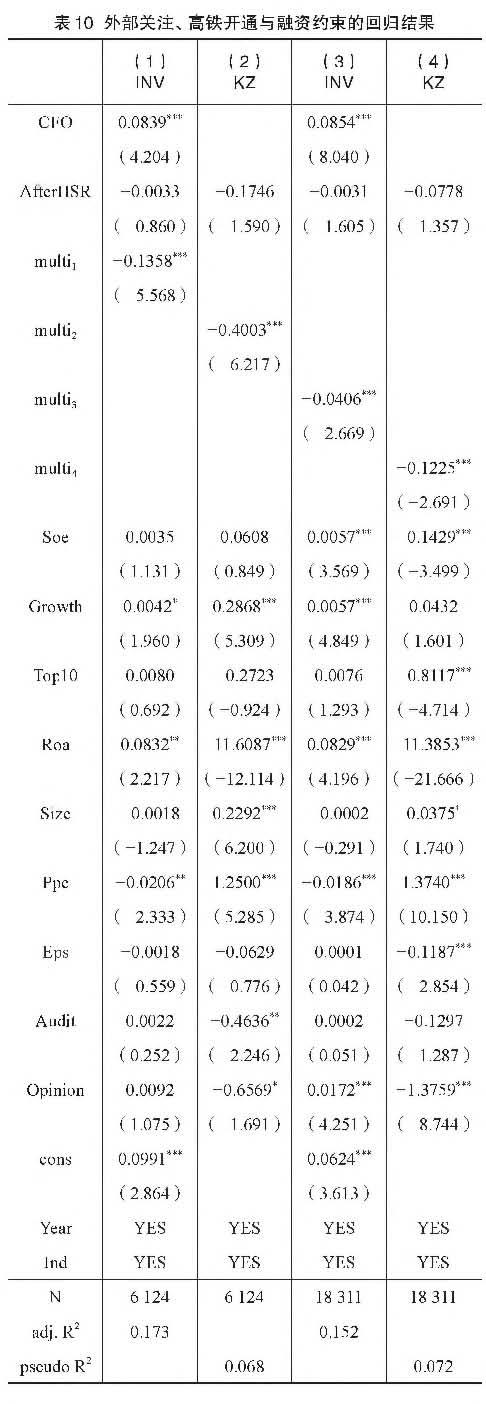

外部的关注能在一定程度上缓解企业的信息不对称问 题,因此进一步探究外部利益相关者在信息不对称下对高 铁开通与企业融资约束之间关系的影响很有必要.本文主 要分析媒体和机构投资者的关注对二者关系的影响。作为 独立的外部主体,媒体才睡能有效抑制管理层迎合行为(胡 国强等.2020 ),降低信息不对称程度。除此之外,随着资 本市场的建设与完善,机构投资者逐渐成为资本市场的重 要力量(蔡宏标和饶品贵.2015 )。机构投资者较强的专业 能力能够整合资源和技术优势,对公司行为进行有效评估. 抑制管理层的机会主义动机,并减少企业盈余管理行为(薄 仙慧和吴联生.2009 )。并且,作为一种重要的外部治理机 制.机构投资者在提高公司信息透明度、缓解代理冲突方 面起到了不可替代的作用(李维安和李滨,2008 ),机构投 资者与公司内部人员直接进行沟通有利于降低股票市场信 息不对称程度、改善信息环境(Mayew等.2013)。此外, 上市公司机构投资者调研信息的实时发布,能够产生信息 溢出效应,让资本市场中的其他投资者实时了解上市公司 的经营情况,也使得市场参与者能够对公司管理层进行监 督(李昊洋等.2018 ),进一步抑制了管理层的道德风险行 为。高铁的开通为机构投资者实地调研提供了便利,也为 媒体的追踪、访谈、报道提供了方便,有利于发挥媒体关 注的积极治理作用,其溢出效应有利于监督管理层的道德 风险行为,降低外部资金提供者对资金用途的担忧,有助 于缓解企业融资约束。因此,理论上高铁开通的信息效应 在媒体关注度较低和机构投资者实地调研较少的企业中更 显著。

贝才务研究 2021年第2期

参考赵阳等(2019)、胡国强等( 2020 )的做法,根据 年度行业中位数,若机构投资者对企业的调研次数小于年 度行业中位数,对mstitu赋值为1,否则为0 ;若企业受媒 体关注程度小于年度行业中位数,对media赋值为1,否则 为0。表10报告了对外部利益相关者的检验回归结果。其 中multi,为核心解释变量.第(1)列和第(3 )列报告了投资一 现金流敏感性方法衡量企业所受融资约束.multh、mult4分 别代表CFO x AfterHSR x mstitu CFO x AfterHSR x media ; 第(2 )列和第(4 )列报告了 KZ指数方法衡量企业的融 资约束程度,multi” multi4 分 别 代表 AfterHSR x mstitu AfterHSRxmediao发现无论使用哪种方式衡量企业融资 约束.multi,系数都在1%水平上显著为负。进一步支持了 高铁开通通过降低信息不对称进而缓解了企业的融资约束 困境。

五、结论及启示

高铁的发展为我们研究基础设施建设的微观经济后果 提供了非常好的研究样本,本文从信息不对称的角度出发. 考察高铁开通对企业融资约束的影响及其作用机制。研究 发现,高铁开通缓解了企业的融资约束,且经过一系列稳 健性检验后上述关系依旧存在。机制检验发现,高铁开通 对融资约束的缓解作用在盈余管理程度更高的企业、规模 更小的企业、位于较低经济水平城市的企业中更显著,这 也证明了高铁开通带来的信息不对称程度的下降是缓解企 业融资约束的重要原因。产权性质的调节作用的检验结果 表明,高铁开通对企业融资约束的缓解作用在非国有企业 中更显著。对外部利益相关者的检验结果表明,高铁开通 对企业融资约束的影响在媒体关注度较低、机构投资者实 地调研较少的企业中更显著。因此,建议进一步加强交通 基础设施建设,尤其是对经济欠发达地区的交通基础设施 建设,以促进地区平衡发展,为企业降低经营成本、提高 经营效率创造更好的外部条件。

主要参考文献:

11]卞元超,吴利华,白俊红.高铁开通、要素流动与区域 经济差距[J].财贸经济,2018, 39( 6 ) : 147-161.

[2]薄仙慧,吴联生.国有控股与机构投资者的治理效应: 盈余管理视角[J],经济研究,2009, 44(2 ) : 81-91+160.

⑶蔡庆丰,江逸舟.公司地理位置影响其现金股利政策

吗?[J].财经研究,2013, 39( 7 ) : 38-48.

[4]董艳梅,朱英明.高铁建设的就业效应研究——基于 中国285个城市倾向匹配倍差法的证据[J].经济管理, 2016, ( 11 ) : 26-66.

[5]杜晓颖,阳雪.信息不对称代理变量的有效性测度—— 基于PIN理论的中国股票市场实证检验[J],开发研究, 2013, ( 3) : 86-89.

[6]杜兴强,彭妙薇.高铁开通会促进企业高级人才的流利 吗?[J].经济管理,2017, 39( 12) : 89-107.

[7]封志明,唐焰,杨艳昭,张丹.中国地形起伏度及其与 人口分布的相关性[J].地理学报,2007, ( 10 ) : 10731082.

[8]葛结根.并购对目标上市公司融资约束的缓解效应[J] 会计研究,2017, ( 8 ) : 68-73+95.

[9]过新伟,王曦.硬信息与软信息:孰重孰轻?——非上 市中小企业贷款违约风险实证研究[J].金融学季刊, 2015, 9( 2 ) : 61-92.

[10]胡国强,甄玉啥,肖志超.媒体关注抑制管理者投资迎 合行为吗?——基于代理成本视角[J].会计与经济研 究,2020, 34(3) : 16-35.

[11]胡璋,马栋,周林子,胡国柳.地理位置、高铁与盈余 稳健性[J].财经理论与实践,2020, 41( 4) : 62-69.

[12]胡奕明,谢诗蕾.银行监督效应与贷款定价——来自 上市公司的一项经验研究[J],管理世界,2005, ( 5 ): 27-36.

[13]黄张凯,刘津宇,马光荣.地理位置、高铁与信息:来 自中国IPO市场的证据[J].世界经济,2016, 39( 10 ): 127-149.

[14]李春涛,宋敏,张璇.分析师跟踪与企业盈余管理—— 来自中国上市公司的证据[J].金融研究,2014,(7 ): 124-139.

[15]李昊洋,程小可,姚立杰.机构投资者调研抑制了公司 避税行为吗?-基于信息披露水平中介效应的分析

[J].会计研究,2018, ( 9 ) : 56-63.

[16]李连军,戴经纬.货币政策、会计稳健性与融资约束[JL 审计与经济研究,2016, ( 1 ) : 75-82.

[17]刘晓欣,张辉,程远.高铁开通对城市房地产价格的影 响——基于双重差分模型的研究[J].经济问题探索, 2018, ( 8 ) : 28-38.

[18]刘勇政,李岩.中国的高速铁路建设与城市经济增长 [J],金融研究,2017, ( 11) : 18-33.

[19]陆正飞,韩非池.承销商地域垄断性与IPO定价----

来自中国A股上市公司的经验证据[J].会计与经济研 究,2014, 28(4 ) : 3-16.

[20]马光荣,程小萌,杨思艳.交通基础设施如何促进资本

交通基础设施建设与企业融资约束

流动——基于高铁开通和上市公司异地投资的研究U]. 中国工业经济,2020,(6): 5-23

[21]钱明,徐光华,沈弋.社会责任信息披露、会计稳健 性与融资约束——基于产权异质性的视角I会计研 究,2016,(5): 9-17+95.

[22]饶品贵,王得力,李晓溪.高铁开通与供应商分布决策 [J].中国工业经济,2019, (10): 137/54.

[23]万良勇,廖明情,胡璟.产融结合与企业融资约束—— 基于上市公司参股银行的实证研究川.南开管理评 论,2015,(2): 64-72.

[24]王雨飞,倪鹏飞.高速铁路影响下的经济增长溢出与 区域空间优化[J].中国工业经济,2016,(2): 21-36.

[25]王竹泉,韩星佳.企业的政府社会资本禀赋对融资约 束的影响研究——资源配置中政府作用的资本市场证 据[J].当代财经,2018, (10): 68-79.

[26]魏志华,曾爱民,李博.金融生态环境与企业融资约 束——基于中国上市公司的实证研究[}].会计研究, 2014, ( 5): 73-80+95.

[27]徐昕,沈红波.银行贷款的监督效应与盈余稳健 性——来自中国上市公司的经验证据川.金融研究, 2010,(2): 102-111.

[28]张纯,吕伟.机构投资者、终极产权与融资约束[J].管 理世界,2007,(11 ): 119-126.

[29]张金鑫,王逸.会计稳健性与公司融资约束——基于 两类稳健性视角的研究[J].会计研究,2013,(9):44-

[30]张俊.高铁建设与县域经济发展——基于卫星灯光数 据的研究[J].经济学季刊,2017,(4): 1533-1562.

[31]张梦婷,俞峰,钟昌标,林发勤.高铁网络、市场准入 与企业生产率臼.中国工业经济,2018, ( 5 ) : 173-156.

[32]张玮婷,王志强.地域因素如何影响公司股利政策: “替代模型”还是“结果模型”?川.经济研究,2015, 50 (5): 76-88.

[33]赵静,黄敬昌,刘峰.高铁开通与股价崩盘风险[J].管 理世界,2018, 34(1 ): 157-168+192.

[34]赵阳,沈洪涛,周艳坤.环境信息不对称、机构投资 者实地调研与企业环境治理[J].统计研究,2019, 36 (7): 104-118.

[35]郑登津,闫天一.会计稳健性、审计质量和债务成本打 审计研究,2016,(2): 74-81.

[36]甄红线,王谨乐.机构投资者能够缓解融资约束 吗?——基于现金价值的视角[J].会计研究,2016, (12): 51-57+96,

[37]周宏,吴桂珍,李继陶.融资约束对中国上市公司投资

行为影响的实证研究U].财经科学,2012,(5): 1047.

[38]周黎安,陶靖.政府规模、市场化与地区腐败问题研究 [J].经济研究,2009, 44( 1 ) : 57-69,

[39]

Botosan, C.A. Disclosure Level and the Cost of Equity Capital [J]. The Accounting Review, 1997, 72( 3 ): 323-350.

[40]

Cai, Y. Location, Proximity, and M&A Transactions。]. Journal of Economics & Management Strategy, 2016, 25 (3): 688-719,

[41]

Cheng, Q., Du, E, Wang, X. Seeing is Believing: Analysts Corporate Site Visits。]. Review of Accounting Studies, 2016, 21(4): 12454286.

[42]

Cornett, M.M., Marcus, A J, Saunders, A. The Impact of Institutional Ownership on Corporate Operating Per for- mance[J]. Journal of Banking & Finance, 2007, 31 ( 6 ): 1771-1794.

[43]

Faulkender, M., Wang, R. Corporate Financial Policy and the Value of Cash [J]. The Journal of Finance, 2006, 61 ( 4 ): 1957-199(〕.

[44]

Ivkovj, Z., Weisbenner, S. Local Does as Local is: Information Content of the Geography of Individual Investors Common Stock Investments。]. The Journal of Finance, 2005, 60( 1 ): 267-306.

[45]

Kang, Kim, J. The Geography of Block Acquisitions0]. The Journal of Finance, 2008, ( 6 ): 2817-2858.

[46]

Kaplan, S.N., Zingales, L. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Cons- traints?[J]. The Quarterly Journal of Economics, 1997, 112 (1):169-215.

[47]

Myers, S., Majluf, N. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J]. Journal of Financial Economics, 1984, ( 13): 187-221.

148]

Op]er, T., Pinkowitz, L., Stulz, R. The Determinants and Implications of Corporate Cash Holdings。]. Journal of Financial Economics, 1999, 52( 1 ): 3-46

[49]

Petersen, M.A., Rajan, G. R. Does Distance Still Matter? The Information Revolution in Small Business Lending。]. The Journal of Finance, 2002, 57 ( 6 ): 2533-2570.

[50]

Vjckerman, R., UI led, A. Indirect and Wider Economic Impacts of High Speed Rail [J]. Economic Analysis of High Speed Rail in Europe, 2006, 23( 3 ): 3-13.

[51]

Whited, T.M. Debt, Liquidity Constraints, and Corporate Investment, Evidence from Panel Data[J]. Journal of Finance, 1992, 47: 1425-1460.

贝才务研究 2021年第2期

Transportation Infrastructure Construction and Corporate Financing Constraints

-A Quasi Natural Experiment based on the High-Speed Railway

HU Jun, MA Dong, TAN Lu

Abstract: Based on the perspective of information asymmetry, this paper takes the A-share listed companies in Shanghai and Shenzhen of China from 2009 to 2017 as samples to investigate the impact of high-speed railway on corporate financing constraints and its internal mechanism. The results show that: the high-speed railway helps to ease the financing constraints of enterprises; further research shows that the easing effect of high-speed railway on the financing constraints of enterprises is more obvious in enterprises with higher degree of earnings management, smaller enterprises and enterprises located in cities with lower economic level, which indicates that highspeed railway can alleviate the financing constraints of enterprises. Considering the impact of property rights and external stakeholders, it is found that the impact of high-speed railway on corporate financing constraints is more significant in non-state-owned enterprises, enterprises with low media attention and less field research by institutional investors.This paper expands the perspective of high-speed rail research, and provides new empirical evidence for the impact of infrastructure construction on enterprise behavior.

Key words: high-speed railway; financing constraints; information asymmetry

(责任编辑王安琪)

2021年第2期

(总第038期)

财务研究

FINANCE RESEARCH

NO.2,2021

General No.038

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号