- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第06期 > 《财务研究》2025年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第06期 > 《财务研究》2025年第06期文章 > 正文并购企业的ESG表现如何影响其市场反应?

时间:2025-12-11 作者:王凯 石庚岩 赵静静

[大]

[中]

[小]

摘要:

并购企业的ESG表现如何影响其市场反应?

王凯 石庚岩 赵静静

收稿日期:2025-01-09

基金项目:教育部人文社会科学研究青年基金项目(23YJC630176)

作者简介:王凯,首都经济贸易大学工商管理学院教授,博士生导师;

石庚岩,通讯作者,首都经济贸易大学工商管理学院博士研究生;

赵静静,河南财经政法大学会计学院讲师。

摘要:随着ESG理念的加速推广与践行,企业在实施并购战略时日益重视ESG因素的影响。基于2009~2022年沪深A股上市公司发起的并购事件数据,研究发现并购企业的ESG表现与其短期市场反应存在负向关系。信息不对称会加剧上述负向影响,而非沉淀性冗余资源能够减缓该影响。异质性分析发现,对于大规模企业或处于污染行业的企业而言,ESG表现对并购短期市场反应的负向影响更加明显。进一步分析发现,并购企业的ESG表现对其长期绩效存在正向影响。本文从信息披露和资源分配角度出发,为企业并购策略优化提供了建议,同时丰富了并购市场反应影响因素的相关研究。

关键词:ESG;并购;市场反应;信息不对称;非沉淀性冗余资源

中图分类号:F276.6 文献标识码:A 文章编号:2095-8838(2025)06-0102...

并购企业的ESG表现如何影响其市场反应?

王凯 石庚岩 赵静静

收稿日期:2025-01-09

基金项目:教育部人文社会科学研究青年基金项目(23YJC630176)

作者简介:王凯,首都经济贸易大学工商管理学院教授,博士生导师;

石庚岩,通讯作者,首都经济贸易大学工商管理学院博士研究生;

赵静静,河南财经政法大学会计学院讲师。

摘要:随着ESG理念的加速推广与践行,企业在实施并购战略时日益重视ESG因素的影响。基于2009~2022年沪深A股上市公司发起的并购事件数据,研究发现并购企业的ESG表现与其短期市场反应存在负向关系。信息不对称会加剧上述负向影响,而非沉淀性冗余资源能够减缓该影响。异质性分析发现,对于大规模企业或处于污染行业的企业而言,ESG表现对并购短期市场反应的负向影响更加明显。进一步分析发现,并购企业的ESG表现对其长期绩效存在正向影响。本文从信息披露和资源分配角度出发,为企业并购策略优化提供了建议,同时丰富了并购市场反应影响因素的相关研究。

关键词:ESG;并购;市场反应;信息不对称;非沉淀性冗余资源

中图分类号:F276.6 文献标识码:A 文章编号:2095-8838(2025)06-0102-15

一、引言

随着经济的快速发展和全球化进程的加快,以ESG为代表的可持续发展理念受到社会各界的广泛关注。欧盟于2022年11月通过了《企业可持续发展报告指令》(CSRD),次年7月又发布了CSRD的配套规则《欧洲可持续发展报告准则》(ESRS)。在我国,沪深北证券交易所2024年4月正式发布《上市公司可持续发展报告指引》,旨在加强ESG信息披露,引导企业实现可持续发展。上市公司积极响应,纷纷将ESG融入战略规划和日常运营中,积极投身ESG实践,同时加大ESG信息的披露力度。并购是企业实现规模扩张、利润增长以及战略转型的重要策略。企业通过并购能够扩大市场份额、获取关键资源、实现战略转型与协同效应,从而在竞争激烈的市场中更好地生存与发展。然而,并购决策不仅受企业财务绩效等因素的影响,还与ESG因素密切相关。ESG理念中涵盖的碳排放(环境维度)、员工福祉(社会维度)、董事会独立性(治理维度)等企业发展过程中的核心议题,被视为企业长期可持续发展的关键因素。因此,越来越多的投资者开始将ESG及其相关要素视为投资决策的重要依据,这也推动企业在并购过程中不断将ESG因素纳入考量。

目前,学术界主要从企业内部视角研究ESG表现的影响后果,对企业外部以及跨组织层面因素的影响关注较少。例如,在筹资活动方面,ESG表现好的企业融资成本更低(刘建秋和徐雨露,2024)。在投资活动方面,投资者更青睐ESG表现好的企业(Van Duuren等,2016;Park和Jang,2021;安占然等,2024)。在运营活动方面,ESG表现好的企业具备信息优势和资金优势(信春华等,2024),而且面临的客户违约风险更低(粟金霞和周利国,2024)。此外,有研究发现,ESG表现对并购溢价(蓝发钦和国文婷,2022)、并购交易数量(Deng和Yang,2015;Yang等,2023;申明浩等,2024)等方面具有影响。然而,鲜有研究考察ESG因素对并购后市场反应的影响。张秋生和杨轩(2025)基于信息不对称和声誉效应,认为ESG能缓解企业与投资者、目标公司间的信息不对称,积累声誉资本以促进并购后整合,进而提升并购绩效。然而,该研究未充分考量ESG表现良好的并购企业在整合阶段,由于需追加ESG相关资源的投入,加大了短期内的整合难度,可能会对并购后短期绩效提升产生一定阻碍。

本文对此进行了实证研究,发现ESG表现优异的企业并购后长期绩效更好但短期内可能面临更高的整合成本,从而造成短期市场反应不佳。本文的贡献主要体现在如下方面:一是,在ESG的经济后果方面,现有文献大多从企业内部财务状况切入研究,鲜有文献关注ESG表现对企业外部因素或跨组织层面因素的影响。企业制定发展战略需要综合考虑内外部环境因素,而并购作为企业战略性发展的重要决策,涉及企业与外部组织的深度互动,需从整体视角进行关注。因此,本文将研究视角拓展至并购这一企业与外部组织互动的关键领域,丰富了ESG在企业外部互动关系方面的经济后果研究。二是,在并购的影响因素方面,虽然对企业社会责任(CSR)的研究成果已较为丰富,但对环境、社会和治理(ESG)因素的系统性关注仍然不足。本文通过系统梳理相关文献,以ESG为切入点,探讨其如何影响并购,为后续研究提供了更为全面的理论基础和研究框架,丰富了既有研究内容。三是,现有文献探讨了并购溢价、并购交易的时机选择以及并购绩效等相关议题,且普遍认为ESG表现能够提升企业并购绩效,但缺乏对不同情境下ESG影响效应的深入探讨。本文探讨了并购企业ESG表现对市场反应有何影响,分析了其影响市场反应的边界条件,并考察了不同类型企业中ESG影响效应的差异,对现有研究作出了有益补充。

二、文献回顾

(一)ESG表现经济后果的相关研究

许多研究关注ESG与公司财务活动之间的关系。在筹资活动方面,刘建秋和徐雨露(2024)发现ESG表现能够降低企业的融资成本。胡洁等(2023)发现良好的ESG表现能够缓解企业面临的融资约束,畅通企业筹资渠道。Li等(2024)认为ESG评级较高的企业在绿色金融政策出台后面临更低的债务融资成本。总之,ESG表现好的企业更加具备融资优势。在投资活动方面,个人投资者与机构投资者均倾向于将企业的ESG表现纳入投资决策的评估框架(Van Duuren等,2016;Park和Jang,2021)。在运营活动方面,企业ESG表现有助于降低客户违约风险(粟金霞和周利国,2024),增强客户关系稳定性,同时为企业带来信息优势与资金优势(信春华等,2024)。此外,早期经济学理论认为,企业应注重追求规模扩张与经济效益,利润最大化是企业经营的主要目标,而企业从事ESG活动会耗费资源,甚至额外增加成本,压缩利润空间,不利于创造价值(Friedman,1971)。Duque-Grisales和Aguilera-Caracuel(2021)通过实证研究发现ESG与公司绩效之间存在显著负相关关系,并发现在金融市场开放度的调节作用下,这种负相关关系保持不变。然而,也有研究认为企业践行ESG理念能够提升企业价值(黄世忠,2021)。ESG表现良好的企业可以降低融资成本、增加创新投入,从而提高其长期价值(薛天航等,2022)。

(二)并购影响因素的相关研究

并购对企业扩大市场份额、增加竞争优势和实现可持续发展具有深远影响,也是企业战略管理中备受关注的领域。首先,有研究探讨人员及机构在并购中发挥的作用,认为企业内部的专业并购人员能够降低并购交易中的外部咨询费用,从而有效提升并购绩效(Gokkaya等,2023);与之相似,张志平等(2022)发现连锁机构投资者具有治理和投资咨询双重功能,有利于提高企业并购绩效,从而在并购后创造价值。Yang等(2023)发现机构投资者显著提升了并购交易的发生概率,其对国内并购交易数量的促进效果明显优于对跨国并购的效果。潘爱玲等(2018)发现,企业管理者的过度自信使他们在并购过程中高估自身能力、低估风险,从而导致企业支付过高的溢价。其次,有研究探讨互动关系特征对并购产生的影响。Bae等(2024)发现董事会和CEO之间的高度信任可能会削弱董事会的监督效果,从而导致不良的并购决策,体现为并购后企业绩效的下降。Stewart(2023)认为并购企业的股东与目标企业的管理者可能存在勾结行为,进而对目标企业产生不利影响。最后,大量研究探讨企业特征对并购的影响。例如,获得风险投资支持的企业能够提升并购概率(郭慧婷等,2024)。并购溢价与目标企业的盈利质量越匹配,并购后的绩效越好(蓝发钦和国文婷,2022)。此外,Ahmed等(2023)认为目标企业的会计稳健性代表其财务报表的可信度与可靠性,目标企业的会计稳健性越高,并购企业越能够从中获得高额收益。企业慈善捐赠行为通过赢得利益相关者的支持,使企业在并购活动中实现并购数量的增加和并购绩效的提高(Gao等,2023)。慈善捐赠是履行社会责任的体现,Arouri等(2019)进一步发现企业社会责任得分越高,企业在并购活动中面临的不确定性越小,从而促成并购交易的完成。这意味着,并购企业更倾向于选择社会责任表现良好的企业作为并购目标(Gomes,2019)。

(三)ESG表现与并购的相关研究

在并购活动中,并购企业良好的ESG表现能够提高并购交易的概率。例如,ESG表现优势能够提高上市公司对外投资的可能性,同时扩大对外投资规模(谢红军和吕雪,2022)。企业良好的ESG表现能够显著抑制商誉泡沫的形成,并能有效降低商誉减值风险(毛志宏和李丽,2023)。Cardillo和Harasheh(2023)研究了并购企业与目标企业在可持续性方面的差异如何影响并购交易时机的选择,发现二者ESG得分差距越大,交易完成所需时间越长。Rahman和Wu(2024)发现,收购ESG绩效高的目标企业有助于提升并购企业的ESG绩效,进而提高其市场价值;该研究进一步证实了ESG与并购之间的相关性,并认为目标企业的高ESG绩效是并购决策的驱动因素之一。此外,有研究表明并购企业的ESG表现通过缓解信息不对称和增强声誉效应提高并购绩效(张秋生和杨轩,2025)。

三、理论分析与假设提出

资源基础观认为企业的异质性资源是可持续竞争优势的根本来源(Wernerfelt,1984)。ESG表现卓越的企业通常掌握着与可持续发展深度耦合的关键资源,包括前沿的绿色技术、系统化的社会责任创新项目以及契合最佳实践的治理架构(Elijido-Ten和Clarkson,2019)。这些ESG优势资源能够在长期的交互作用下形成难以模仿的声誉(Chen等,2023),进而对企业长期绩效产生正面影响。然而,ESG资源的异质性可能导致并购整合复杂度和整合成本同步上升(Johnson,2017),从而对短期市场反应造成负向影响。由于ESG相关的资源与企业特定环境和组织结构紧密相连,使之往往难以在短期内被快速复制或整合至目标企业。并购初期,ESG表现优异的企业可能需要对目标企业实施根本性变革,以确保双方在ESG标准上的一致性(Feng,2021)。此类变革可能涉及组织文化、管理流程和业务模式的深层次调整,而这些调整往往伴随着高昂的时间和资金成本。对于这类ESG表现卓越的企业而言,在并购整合时需要考虑ESG因素(孟凡臣和谷洲洋,2021)。例如,在并购过程中,这些企业会对目标企业的环境标准、社会责任实践和治理结构进行详尽评估与针对性整合。这一过程不仅涉及复杂的合规性审查,还可能需要对目标企业的运营体系进行全面调整,以符合并购企业的ESG标准。这些调整可能包括对环境管理系统的升级、社会责任项目的重新规划以及治理结构的优化等(Berchicci等,2012)。由于并购双方在这些标准和实践上可能存在较大差异,整合过程通常面临较高的成本投入和时间消耗,最终对并购的短期市场反应产生负面影响。

综上所述,ESG表现良好的并购企业长期绩效更优,但并购后的短期内,由于其独特的绿色技术、社会责任实践和治理结构,可能面临复杂的整合过程,进而对市场反应产生负面影响。据此,提出假设1:

H1:ESG表现良好的企业并购后短期市场反应更差。

通常来说,ESG表现良好的并购企业应凭借其在环境、社会责任及公司治理方面的优势,向市场传递积极信号。然而,部分ESG表现优异的并购企业却可能在短期内遭遇负面市场反应,这并非因其ESG实践存在缺陷,而是信息不对称打破了应有的市场反馈机制,阻碍了ESG信号的有效传递。根据信号传递理论,企业的ESG表现是向市场传递其质量和价值的重要信号(Khemir等,2019;李诗和黄世忠,2022;李泽浩等,2024)。然而,在信息不对称的环境中,这一信号难以被投资者充分感知,反而易引发认知偏差。一方面,投资者可能因不了解并购企业ESG投入的具体情况,将其视为不必要的成本支出或是“漂绿”行为(上官泽明和张媛媛,2023),从而对企业的盈利能力产生担忧。另一方面,投资者由于缺乏足够信息验证ESG实践与并购战略的协同性(Rahat和Nguyen,2024),可能会对其ESG表现产生怀疑,进而做出负面反应。这种决策并非基于对并购企业实际ESG表现的客观评价,而是信息不对称引发的非理性判断。此外,并购交易本身的复杂性会进一步强化信息不对称在ESG影响并购短期市场反应关系中的调节作用。并购涉及目标企业的价值评估、协同效应预测等多个方面,这些都需要大量的信息支持(Cuypers等,2017)。当并购企业具有良好的ESG表现时,投资者需要判断这些ESG优势能否在并购后转化为协同效应,提升整体价值。但信息不对称使投资者难以获取足够信息来进行此类判断,只能基于有限的信息进行推测。他们可能会误判并购企业ESG优势与目标企业的匹配性,甚至对并购后的整合效果产生悲观预期,导致短期市场反应不佳。据此,提出假设2:

H2:信息不对称会加剧ESG表现对并购短期市场反应的负向影响。

非沉淀性冗余资源的存在为企业提供了战略灵活性,使其能够快速适应环境变化。冗余资源是指超出企业内部即时运作所需的资源储备,被界定为由特定个体或团体操控的、用于抵御外部环境变化冲击的资源(Cyert和March,2003)。根据Sharfman等(1988)的分类,冗余资源可划分为沉淀性冗余资源和非沉淀性冗余资源。沉淀性冗余资源专用性强、流动性受限,而非沉淀性冗余资源具有较高的流动性和灵活性,能够适应多样化的战略需求。非沉淀性冗余资源的作用机制在于其灵活性为企业提供了更多的调整空间,使企业能够快速适应环境变化。在并购情境下,并购前留存的非沉淀性冗余资源可在并购后企业中共享,从而有助于缓解短期ESG整合压力,改善并购企业的短期市场反应(Zhou等,2023)。当非沉淀性冗余资源充裕时,ESG表现良好的企业能够更有效地利用这些资源缓解因ESG标准较高带来的短期压力。非沉淀性冗余资源的流动性和灵活性使得企业能够在并购过程中快速重新配置和优化资源,以适应新的组织结构和运营需求(季桓永等,2019;周霞等,2020),从而缓解因ESG标准较高带来的短期压力,在一定程度上抵消ESG表现对并购后短期市场反应的负向影响。据此,提出假设3:

H3:非沉淀性冗余资源能够缓解ESG表现对并购短期市场反应的负向影响。

四、研究设计

(一)样本选择与数据来源

本文选取沪深A股上市公司2009~2022年发生的并购事件作为研究样本,相关数据来自国泰安数据库(CSMAR)和万得数据库(Wind)。本文对并购样本进行如下筛选:(1)对于同一公司在同一年完成的多次并购事件,仅保留当年完成的第一起并购事件;(2)保留资产负债率介于0和1之间的企业样本;(3)剔除ST、*ST类企业样本;(4)剔除财务数据、并购特征等关键信息存在缺失的样本;(5)为减少极端值对研究结果的影响,对所有连续变量均进行了1%和99%的缩尾处理。经过上述筛选得到包含3 456家企业的11 250条并购样本数据。本文使用Stata 17.0进行数据处理与分析。

(二)变量选取

1.被解释变量

本文参考陈仕华等(2013)、王艳和李善民(2017)、王良辉等(2018)、蓝发钦和国文婷(2022)的方法,采用并购事件窗口期内的累积异常收益率(CAR)衡量短期市场反应。CAR值基于事件研究法根据市场模型法计算得出,具体过程见式(1)。

式中Ri,t表示t时期考虑现金红利再投资的股票i的日收益率,Rm,t表示t时期考虑现金红利再投资的市场m的日收益率。按照普遍做法,两个参数α和β的估计窗口为并购宣告前150个交易日至宣告前30个交易日。通过上述模型计算出并购宣告日前后5个交易日的正常收益率预测值,以股票日收益率的实际值减去预测值来计算并购宣告日前后5个交易日的异常收益率,即得到CAR值用于衡量企业并购的短期市场反应。

2.解释变量

本文采用华证ESG评级数据衡量企业ESG表现。华证ESG评级数据最早可追溯至2009年,因此本文研究的起始年份设定为2009年。华证ESG评级分为A、B、C三个级别,下设AAA、AA、A、BBB、BB、B、CCC、CC、C九个细分等级,评级结果每季度更新一次。参考沈喆和张锟澎(2024)的做法,本文按照华证ESG评级的高低次序将评级转化为9~1的得分,并对各季度企业ESG得分取年度均值以衡量企业的年度ESG表现。

3.控制变量

借鉴Teti等(2022)、Zheng等(2023)、毛志宏和李丽(2023)的研究,本文从并购交易层面与企业层面两个维度选取控制变量。并购交易层面的控制变量包括:并购交易价值(Value)、是否横向并购(Hor)。企业层面的控制变量包括:企业规模(Size)、资产负债率(Lev)、成长能力(Growth)、账面市值比(BM)、董事人数(Board)、独董比例(Indep)。此外,本文控制了年度和行业固定效应,同时采用企业层面聚类稳健标准误。

变量定义见表1。

表1 变量定义

(三)模型构建

本文基准回归模型设置如式(2)。

其中,i表示企业个体,t表示并购发生年份。回归模型中,被解释变量为企业短期市场反应(CAR);解释变量为企业ESG表现(ESG)。Controls为上文提到的全部控制变量,Year、Ind表示年度与行业虚拟变量,ε表示随机误差项。

五、实证结果分析

(一)描述性统计和相关性分析

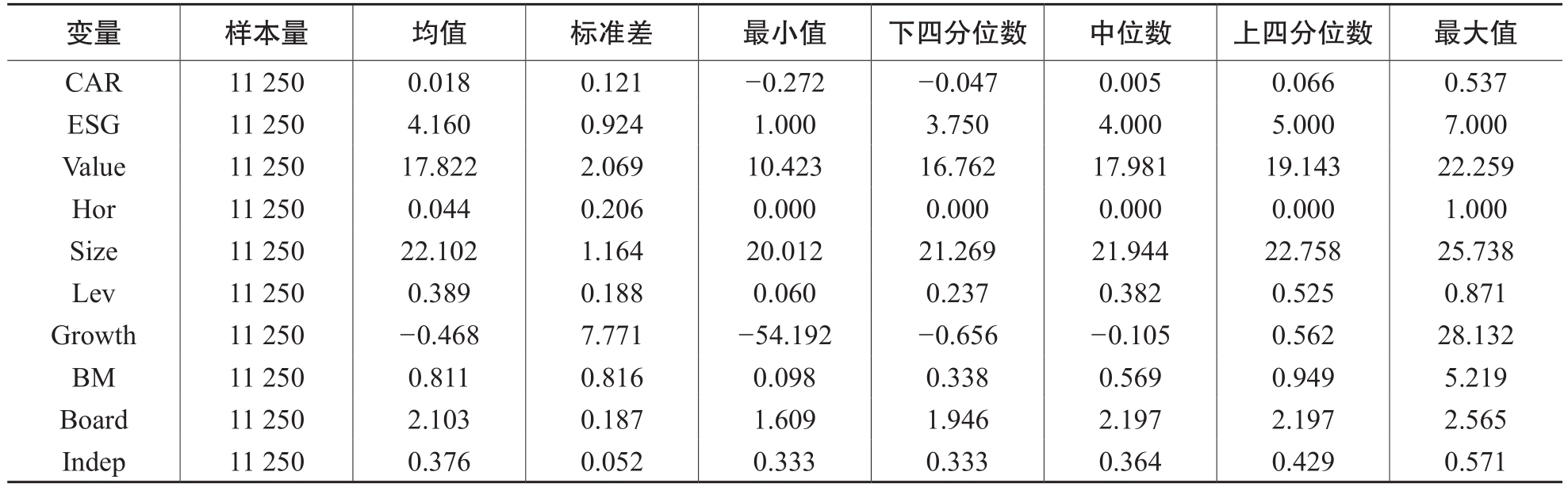

表2 主要变量的描述性统计

表2列示了各变量的描述性统计结果。被解释变量短期市场反应(CAR)最小值为-0.272、最大值为0.537,均值为0.018,表明企业并购的短期累积异常收益率(CAR)整体为正但数值较小。解释变量方面,企业ESG表现(ESG)的最小值为1,最大值为7,表明不同企业间的ESG表现差异较大。控制变量中,并购交易价值(Value)的均值为17.822,企业规模(Size)的均值为22.102,反映出样本中并购交易规模与并购企业自身规模的整体分布特征。横向并购(Hor)的均值为0.044,表明大部分企业未选择横向并购策略。本文其他控制变量的描述性统计结果与已有研究基本一致。

表3 ESG对短期并购市场反应的相关性分析

Pearson相关性检验结果如表3所示。并购企业的ESG表现(ESG)与短期市场反应(CAR)之间的相关性系数在1%水平上显著为负,初步表明ESG表现越好的企业,并购后的短期市场反应越差。

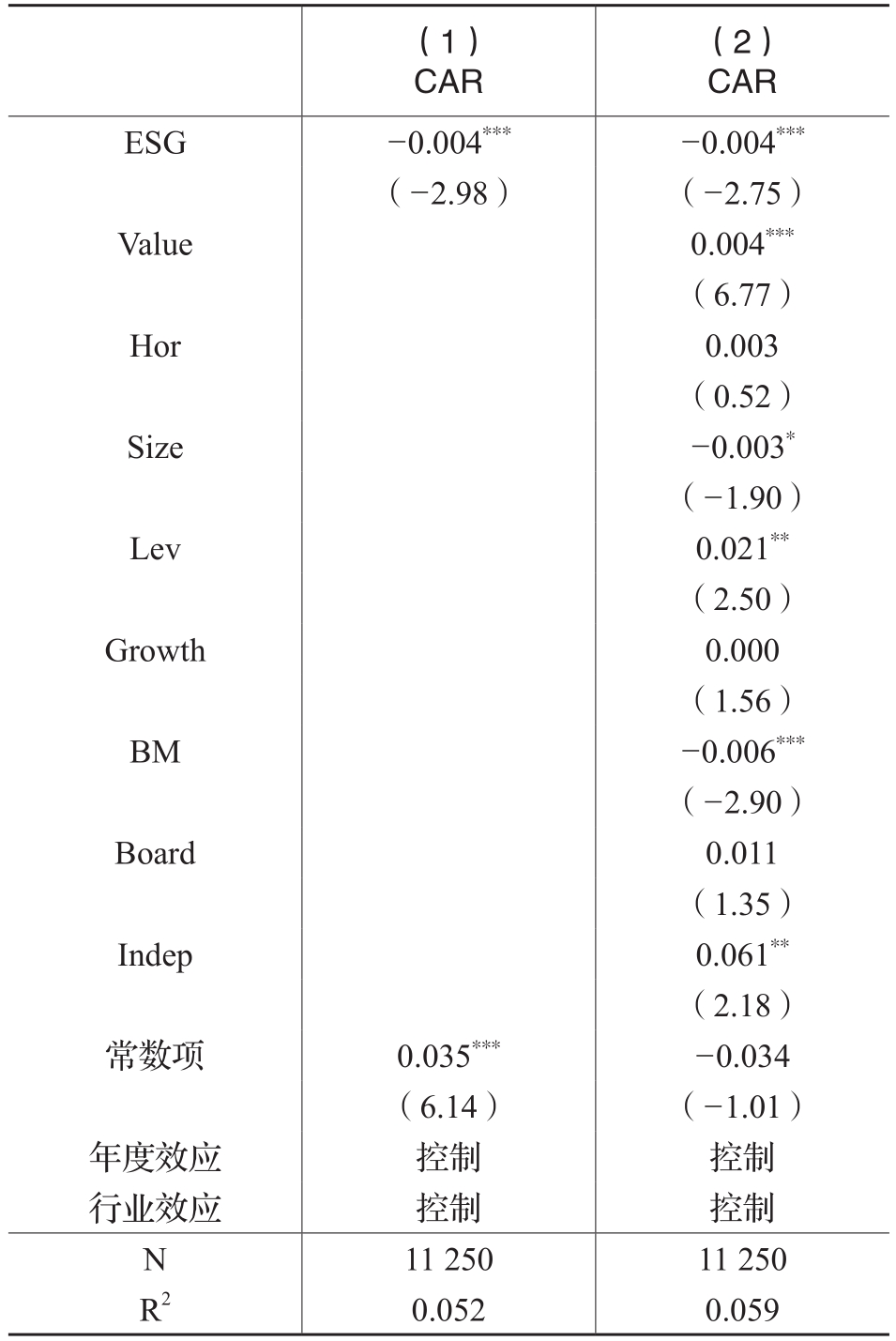

(二)基准回归分析

表4列示了企业ESG表现对短期市场反应的基准回归结果。列(1)未加入其他控制变量,仅控制年度和行业固定效应,ESG表现的回归系数为-0.004,在1%的水平上显著,表明ESG表现与并购短期市场反应之间的负向关系初步成立。列(2)为加入全部控制变量后的回归结果,其核心结论与列(1)保持一致:解释变量ESG表现的回归系数仍在1%的水平上显著为负,表明ESG表现越好的企业在并购活动发生之后短期市场反应越差,本文假设1得到验证。这说明在并购活动发生之后,ESG表现良好的企业短期内可能面临资源分配和整合等方面的困难和挑战,导致市场反应较差。此外,解释变量ESG表现的回归系数为-0.004,表明企业ESG表现每增加1个单位,其并购后的短期市场反应会下降0.004个单位。换句话说,企业ESG表现每增加1个单位的标准差,短期市场反应会平均下降0.37个百分点(0.004×0.924),该下降幅度约占被解释变量平均值的20%(0.37%/1.8%)。由此可见,企业ESG表现对短期并购市场反应在统计和经济意义上存在显著的负向影响。

(三)稳健性检验

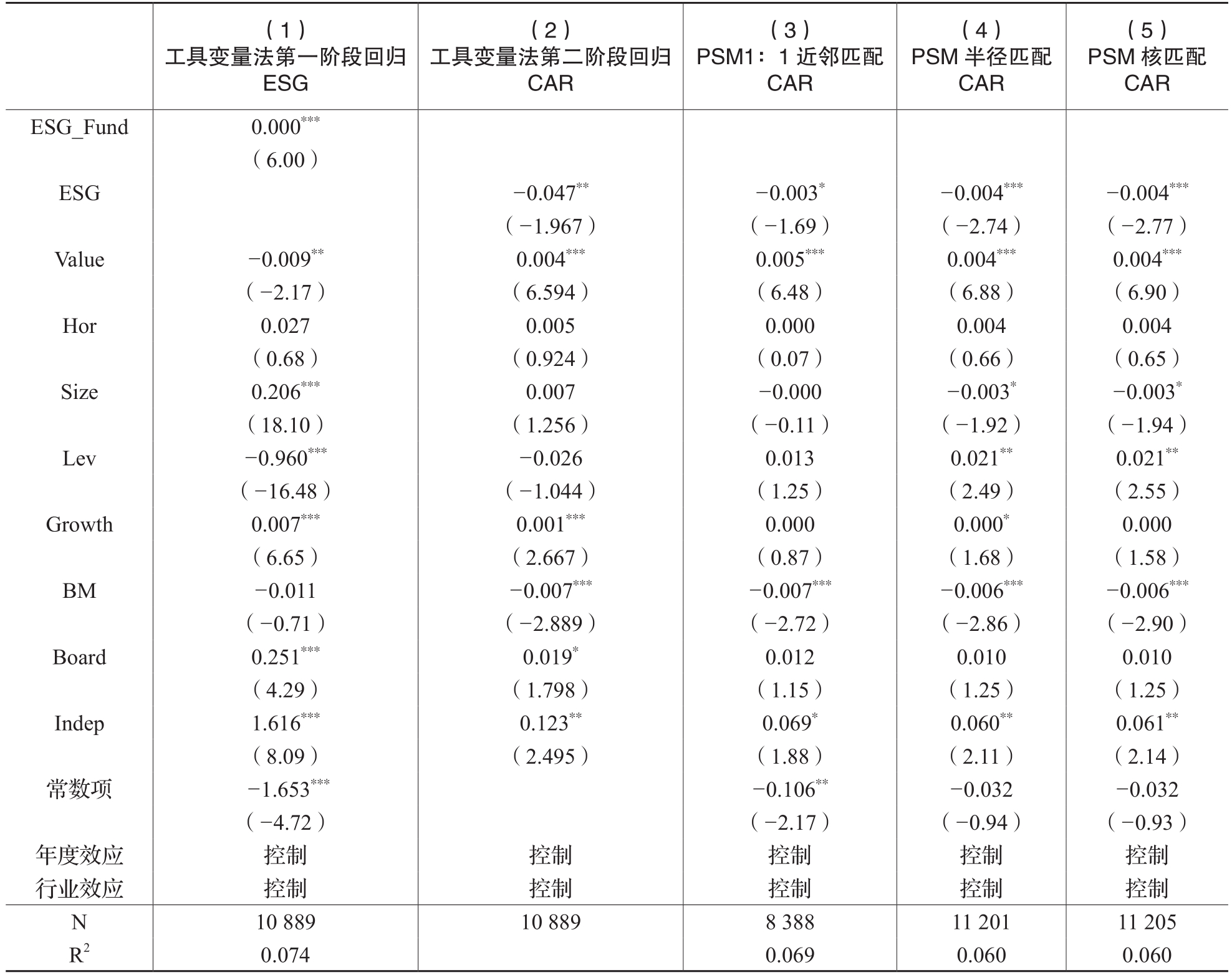

1.工具变量法

表4 ESG影响并购绩效的基准回归结果

注:括号中为t值,*、**、***分别代表10%、5%和1%的显著性水平,下同。

本部分首先采用工具变量法对基准回归中可能存在的测量误差等内生性问题进行处理。参考方先明和胡丁(2023)、严兵等(2024)的做法,本文选取企业被泛ESG基金持股的市值(ESG_Fund)作为企业ESG表现的工具变量。选取该指标在确保工具变量与企业ESG表现的相关性方面具有优势,因为泛ESG基金倾向于持有ESG评级较高的企业,这满足了工具变量的相关性条件。此外,泛ESG基金的持有规模具有外生性,其规模主要由基金公司根据企业ESG表现决定,而与上市公司并购短期市场反应无直接关联,这满足了工具变量的排他性假设。工具变量第一阶段的回归结果如表5列(1)所示,企业被泛ESG基金持有的市值(ESG_Fund)对ESG表现的回归系数显著为正,表明企业被泛ESG基金持有的市值规模越大,其ESG表现越好。将第一阶段回归得到的ESG表现预测值作为第二阶段的解释变量代入回归,结果如表5列(2)所示,ESG表现与并购市场反应的回归系数在5%的水平上显著为负。这表明在采用工具变量法进行两阶段回归之后,ESG表现对并购短期市场反应的负向影响依然显著存在。

2.倾向得分匹配法(PSM)

考虑到ESG表现较好的企业与较差的企业可能在其他特征上存在系统性差异,导致自选择偏差,本部分引入倾向得分匹配法(PSM)构建可比样本后再进行回归。首先将企业样本按ESG变量年度行业中位数进行分组,在此基础上通过Logit模型计算出倾向得分,然后以全部控制变量为协变量采用1:1近邻匹配、半径匹配、核匹配三种方法进行匹配,匹配后各协变量的标准化差异大多小于10%,显著降低了两组样本的系统性差异,最后根据匹配后的样本重新回归,结果如表5列(3)~(5)所示,ESG表现与并购短期市场反应仍显著负相关。

表5 稳健性检验(一)

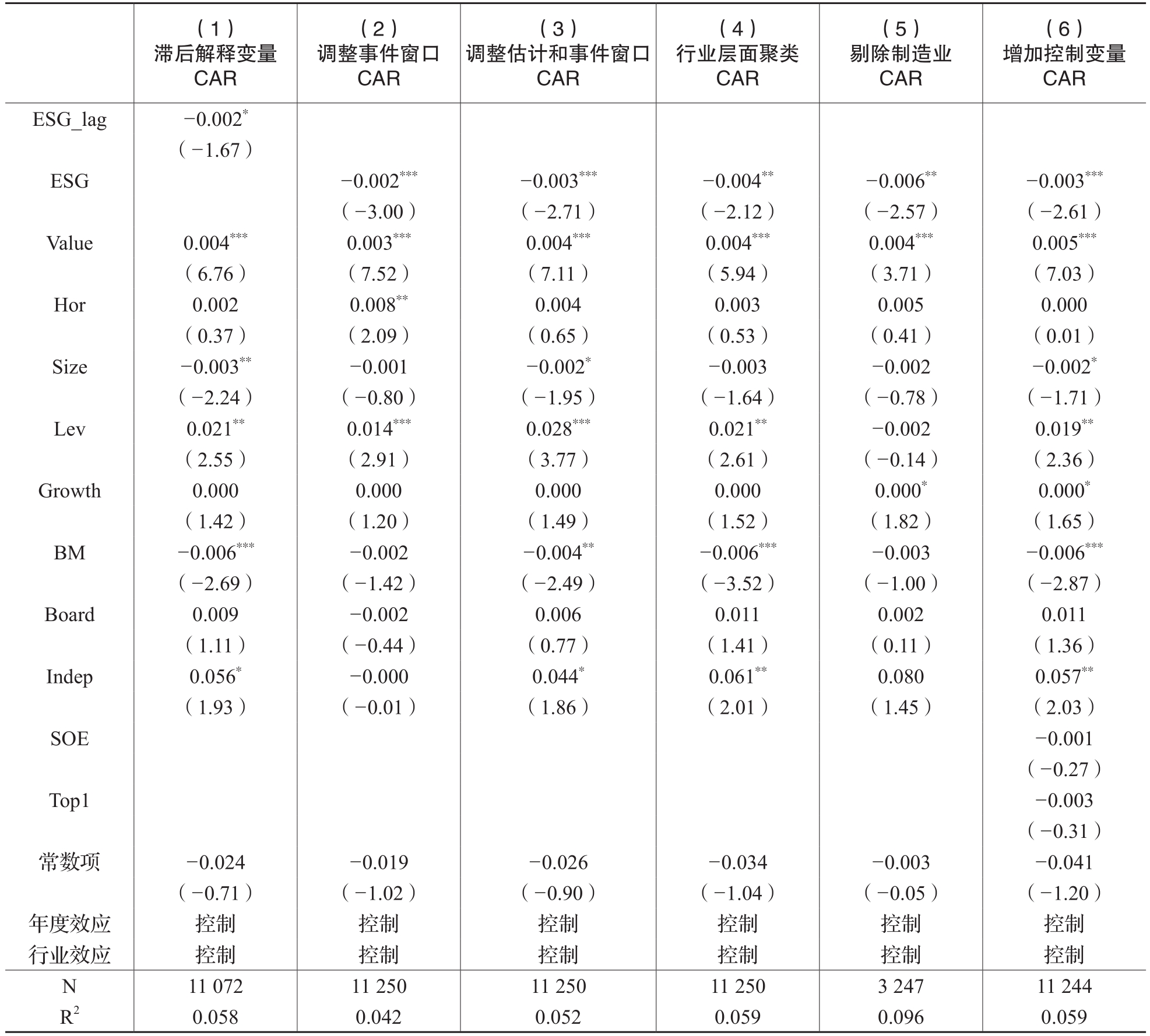

3.滞后解释变量

本部分进一步对解释变量企业ESG表现(ESG)进行滞后1期处理,得到ESG的滞后项ESG_lag,并将其代入回归模型。回归结果见表6列(1)所示,企业ESG表现滞后项对并购短期市场反应的回归系数在10%水平上显著为负,表明ESG表现良好的并购企业短期市场反应更差。

4.替换被解释变量

本部分对被解释变量并购市场反应(CAR)的衡量方式进行替换处理。具体地,将CAR的事件窗口调整为并购宣告日前后1个交易日,估计窗口保持不变,回归结果见表6列(2);将CAR的估计窗口调整为并购宣告日前210个交易日至前60个交易日,事件窗口设置为前后3个交易日,回归结果见表6列(3)。改变CAR的衡量方式后,ESG表现的回归系数仍然在1%的水平上显著为负,表明研究结论是稳健的。

5.其他检验

考虑到同一行业内的企业并购行为可能存在共性,为减弱行业内样本异方差和自相关问题对实证结果的干扰,本部分将标准误的聚类层级调整为行业层面后再次进行回归,回归结果如表6列(4)所示。而且,考虑到部分行业的特性或市场结构可能对回归结果产生影响,本部分剔除样本占比最高的制造业之后再次回归,调整样本后的回归结果如表6列(5)所示。此外,增加产权性质(SOE,是否国企)和股权集中度(Top1,第一大股东持股比例)作为控制变量,结果如表6列(6)所示。以上结果均表明,ESG表现对并购市场反应存在负向影响这一研究结论具有稳健性。

表6 稳健性检验(二)

(四)调节效应分析

如前所述,ESG表现对并购短期市场反应的负向影响已得到验证。为进一步考察ESG表现影响并购短期市场反应的边界条件,本部分借助调节效应分析进行检验(江艇,2022)。借鉴于蔚等(2012)的做法,基于日频交易数据构建指标来测度信息不对称(ASY)。借鉴田博文等(2022)的做法,用流动比率衡量企业的非沉淀性冗余资源(Npr)。调节效应的检验模型见式(3)。

其中,i和t分别表示企业个体和并购发生年份;ASY、Npr分别为信息不对称和非沉淀性冗余资源的测度指标;Controls为控制变量;Year、Ind表示年度和行业虚拟变量。

表7 调节效应检验

调节效应检验的具体结果如表7所示。列(1)为信息不对称作为调节变量的检验结果,列(2)为非沉淀性冗余资源作为调节变量的检验结果。列(1)显示,ESG表现与信息不对称交互项(ESG×ASY)的回归系数在10%的水平上显著为负,表明信息不对称强化了ESG表现与并购短期市场反应的负向关系。也就是说,并购过程中,当信息不对称程度较高时,投资者难以验证ESG信息与并购的协同可行性,导致市场的短期反应更差。因此,本文假设2得到验证。列(2)显示,ESG表现与非沉淀性冗余资源交互项(ESG×Npr)的回归系数为正,且在5%的水平上显著,这表明非沉淀性冗余资源能够抑制ESG表现对并购短期内市场反应的负向影响。这意味着,当并购企业拥有较多可灵活调配资源时,能够更有效地分配资源以支持并购后ESG相关资源的整合与运营,从而缓解ESG表现对并购短期市场反应的负向影响。本文假设3得到验证。

(五)异质性分析

本部分结合企业规模和所处行业性质(是否污染行业)探讨ESG影响并购市场反应的不同情景及具体后果。

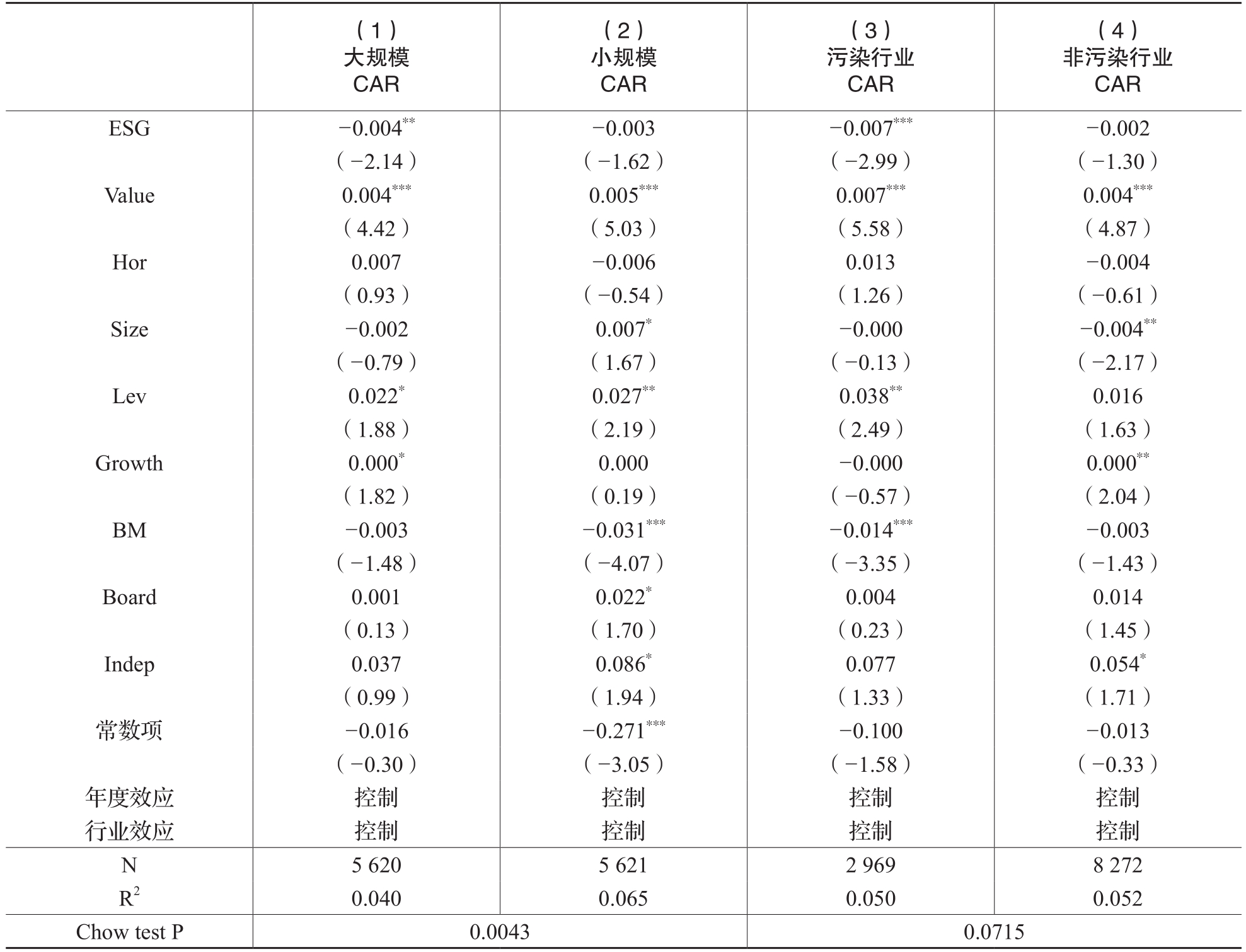

企业规模是影响并购短期市场反应的关键因素之一。大规模企业通常拥有更多的资源和更强的市场地位,在并购过程中具有相对优势(聂辉华等,2008)。然而,大规模企业在实施并购时也可能面临管理复杂性上升和组织惯性问题,这些问题可能会削弱并购的协同效应,对短期市场反应造成负向影响。具体而言,ESG表现更好的大规模企业并购后需要在ESG方面投入更多额外资源,以满足更高的社会期望和内部治理要求。这些额外投入会增加组织的调整成本,可能导致并购企业难以充分发挥协同效应,从而产生不良的市场反应。因此,ESG表现好的企业规模越大,其并购市场反应可能越差。据此,参考李海港和彭晖(2025)的做法,按照企业规模的中位数将样本分为大规模组和小规模组进行分组回归,结果如表8列(1)和列(2)所示。在大规模企业中,ESG表现良好企业的短期市场反应更差,这表明ESG表现好的大规模企业可能因ESG因素增加额外成本和变革压力,从而对并购短期市场反应产生负向影响。此外,对两组进行组间系数差异检验,Chow检验结果P值为0.0043,表明两组在1%的水平上存在显著差异,即不同规模的并购企业其ESG表现对短期市场反应的影响程度存在显著不同。

在污染行业中,企业的ESG表现(尤其是环境维度责任)尤为关键。污染行业的企业通常面临更为严格的环境法规和更高的污染治理成本,因此,当并购企业追求更高的ESG表现时,往往需要投入更多的成本,且其ESG行为更易被视为“漂绿”,从而对短期市场反应产生负向影响。据此,参考董聪等(2024)的做法,按照企业是否处于污染行业将样本分为两组分别进行检验,回归结果如表8列(3)和列(4)所示。ESG表现对并购短期市场反应的负向影响在污染行业显著而在非污染行业不显著,且Chow检验结果P值为0.0715,在10%的水平上显著。这表明在并购情境下,相较于非污染行业,污染行业企业的ESG表现对短期并购市场反应的负向影响更为显著。

表8 异质性分析

(六)进一步分析

1.并购长期绩效

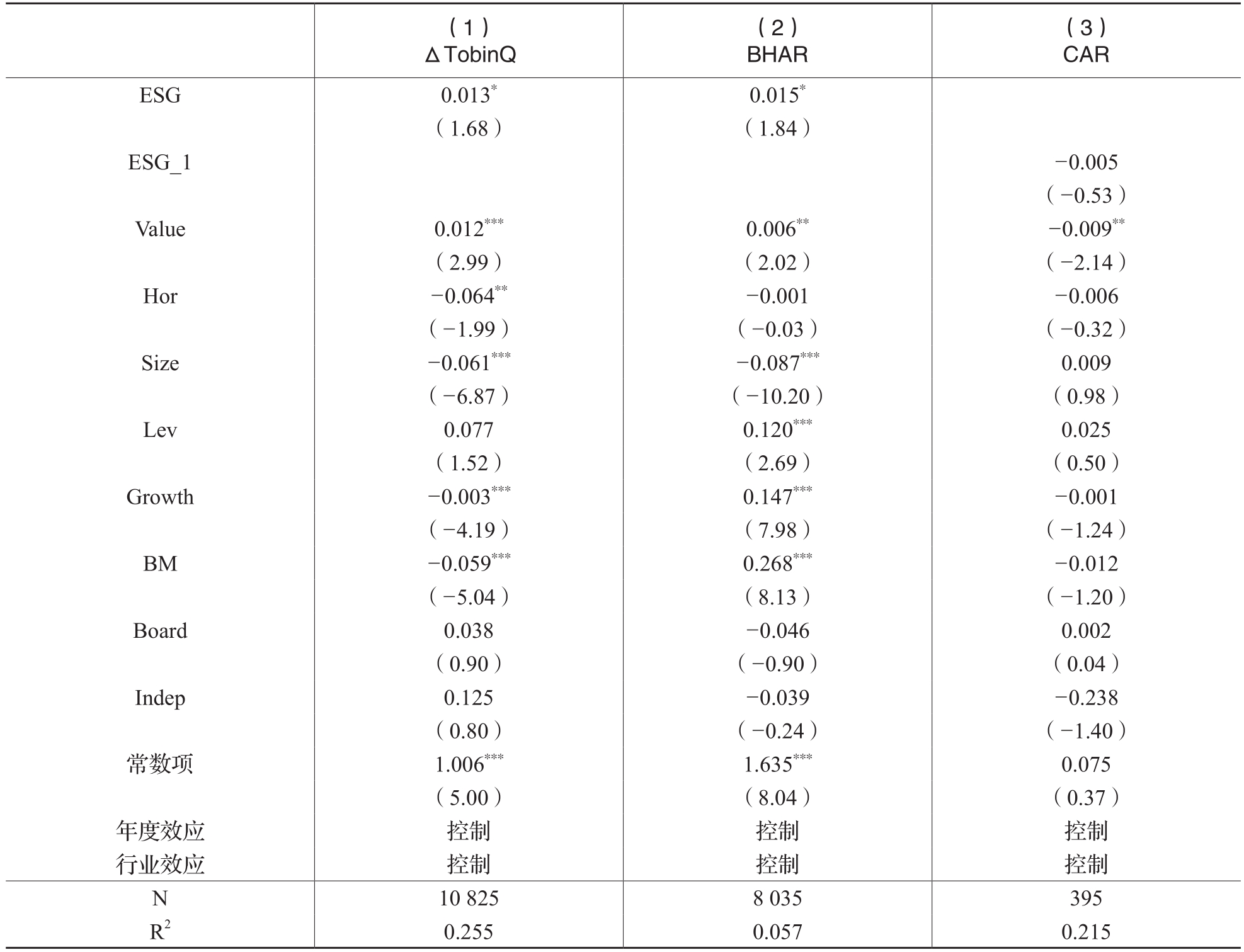

为避免仅关注短期效应而忽视长期绩效,本部分针对并购企业ESG表现与长期绩效的关系展开检验。正如前文理论分析所述,ESG表现良好的企业本身注重长期可持续发展,尽管并购后短期内市场反应不佳,但长期来看,这类企业在并购后仍会坚持可持续发展,并且能够吸引更多投资者关注,从而对企业的长远发展产生积极影响,体现为积极的长期并购绩效。据此,本文采用两种方式衡量并购后企业的长期绩效。首先,参考王思雨和范合君(2024)的做法,用企业完成并购后一年与并购当年托宾Q的变化值(ΔTobinQ)衡量长期并购绩效,回归结果如表9列(1)所示,ESG表现良好的企业并购后长期绩效更优。其次,参考何瑛等(2022)的做法,计算企业并购首次宣告日当月至之后24个月的购买及持有超额收益(BHAR)作为长期并购绩效的衡量指标,回归结果如表9列(2)所示。上述结果表明,并购企业ESG表现对长期绩效存在显著正向影响。

2.被并购企业ESG表现的影响

考虑到被并购企业的ESG表现也可能会影响并购协同性的实现效率,同时对市场反应产生影响,若仅关注并购企业的ESG表现而忽视被并购企业ESG表现,将无法全面解析ESG因素对市场反应的影响。因此,本部分在原有样本的基础上,进一步筛选出被并购企业为上市公司且能够匹配到ESG数据的有效样本,最终获得395条观测值。回归结果见表9列(3),ESG_1表示被并购企业的ESG表现,其回归系数不显著,表明在样本观测期内,被并购企业的ESG表现未能对市场反应产生显著影响,这可能是因为市场参与者更关注并购企业在ESG方面的表现。

表9 进一步分析

六、结论与启示

(一)研究结论

本文以2009~2022年沪深A股上市公司发生的并购交易为研究样本,探讨企业ESG表现对并购市场反应的影响后果,研究发现:(1)并购企业的ESG表现对短期内的市场反应存在负向影响。(2)调节效应分析表明,信息不对称加剧了ESG表现对并购短期市场反应的负向影响,而非沉淀性冗余资源减缓了ESG表现对并购短期市场反应的负向影响。(3)异质性分析表明,ESG表现对并购短期市场反应的负向影响在规模较大和污染行业企业中更为明显。(4)并购企业的ESG表现对并购后的长期绩效存在正向影响,这体现了ESG理念的长期效应。

(二)对策建议

基于上述结论,本文提出以下建议,旨在减缓ESG表现良好企业并购后短期内的市场压力,优化其并购策略。(1)企业在并购前可以有序披露ESG相关信息,以此加深投资者等利益相关者对并购企业和目标企业的了解,减少信息不对称,避免短期内市场反应的大幅波动。(2)并购企业可以加大非沉淀性冗余资源的储备,将可快速变现的流动资产以及可转租的绿色设备等资源及时纳入并购资源专项池。同时,公开非沉淀性冗余资源的可动用额度,向市场释放“ESG整合成本可内部消化”的信号,以减弱市场负面反应。(3)大规模企业和污染行业企业需更加关注并购的短期市场反应。必要时,可采用逐步分阶段并购策略,将大额ESG合规成本冲击分解为可消化的阶段性目标,以降低短期内市场的过度反应。(4)并购企业和投资者需树立长远的眼光,充分认识ESG因素在并购情景中发挥的长期价值效应,推动形成注重长期可持续发展的市场环境。

主要参考文献:

[1]安占然,王帅,班元浩.ESG表现与境外投资者进入——来自外商投资股权变动的微观证据[J].经济经纬,2024,41(5):120-132.

[2]陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效:基于并购双方之间信息不对称的研究视角[J].管理世界,2013,(12):117-132.

[3]董聪,董秀成,蒋庆哲,等.ESG评级分歧对上市公司绿色创新的影响及作用机制[J].中国人口·资源与环境,2024,34(8):103-113.

[4]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(2):91-106.

[5]郭慧婷,张婧,陈浩乾.风险投资参与对企业并购决策的影响研究?——基于股份锁定期视角[J].财务研究,2024,(5):84-98.

[6]何瑛,汤贤正,侯粲然.非国有股东参与治理与国有企业并购绩效——基于“双向混改”情境的研究[J].中南财经政法大学学报,2022,(5):3-17.

[7]胡洁,韩一鸣,钟咏.企业数字化转型如何影响企业ESG表现:来自中国上市公司的证据[J].产业经济评论,2023,(1):105-123.

[8]黄世忠.ESG视角下价值创造的三大变革[J].财务研究,2021,(6):3-14.

[9]季桓永,许冠南,周蓉,等.企业社会责任、非沉淀性冗余资源与二元性技术创新[J].科技进步与对策,2019,36(15):69-76.

[10]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[11]蓝发钦,国文婷.企业并购中的匹配效应:并购溢价和标的公司盈利质量对并购绩效的影响研究[J].经济理论与经济管理,2022,42(5):50-64.

[12]李海港,彭晖.基于供应链视角的客户企业ESG表现对供应商技术创新的影响[J].财经理论与实践,2025,46(1):126-133.

[13]李诗,黄世忠.从CSR到ESG的演进——文献回顾与未来展望[J].财务研究,2022,(4):13-25.

[14]李泽浩,杨振,陈传龙.ESG信息披露提升了企业投资效率吗?——非财务信息披露的财务作用[J].审计与经济研究,2024,39(4):71-80.

[15]刘建秋,徐雨露.ESG表现与企业韧性[J].审计与经济研究,2024,39(1):54-64.

[16]毛志宏,李丽.企业ESG表现能抑制并购商誉泡沫吗[J].现代经济探讨,2023,(7):71-83.

[17]孟凡臣,谷洲洋.并购整合、社会资本与知识转移:基于吉利并购沃尔沃的案例研究[J].管理学刊,2021,34(5):24-40.

[18]聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008,(7):57-66.

[19]潘爱玲,刘文楷,王雪.管理者过度自信、债务容量与并购溢价[J].南开管理评论,2018,21(3):35-45.

[20]上官泽明,张媛媛.企业ESG表现与金融资产配置:刺激还是抑制?[J].上海财经大学学报,2023,25(6):44-58.

[21]沈喆,张锟澎.企业ESG表现与审计意见购买[J].山西财经大学学报,2024,46(1):114-126.

[22]粟金霞,周利国.供应链视角下企业ESG表现对客户违约风险的影响研究[J].管理学报,2024,21(9):1392-1400.

[23]田博文,李灿,吕晓月.抑制还是促进:企业冗余资源对组织韧性质量的影响研究[J].技术经济,2022,41(12):168-180.

[24]王良辉,张俊瑞,曹建安.论董事联结的“双刃剑效应”:基于并购绩效的实证研究[J].山西财经大学学报,2018,40(12):76-91.

[25]王思雨,范合君.治理效应抑或警示效应:问询函监管与公司长期并购绩效[J].财经论丛,2024,(7):81-90.

[26]王艳,李善民.社会信任是否会提升企业并购绩效?[J].管理世界,2017,(12):125-140.

[27]谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[28]信春华,张笑愚,王鑫怡.企业ESG表现有助于稳定供应链合作关系吗?[J].经济与管理研究,2024,45(1):35-54.

[29]薛天航,郭沁,肖文.双碳目标背景下ESG对企业价值的影响机理与实证研究[J].社会科学战线,2022,(11):89-99.

[30]严兵,程敏,王乃合.ESG绿色溢出、供应链传导与企业绿色创新[J].经济研究,2024,59(7):72-91.

[31]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,(9):125-139.

[32]张秋生,杨轩.企业ESG表现与并购绩效[J].海南大学学报(人文社会科学版),2025,43(3):170-181.

[33]张志平,潘爱玲,吕风光.连锁机构投资者的双重功能与企业并购价值[J].经济管理,2022,44(11):148-166.

[34]周霞,陈莞龙,张骁.高管过度自信对企业创新模式选择的影响:兼论独立董事和非沉淀性冗余资源的调节作用[J].科技管理研究,2020,40(13):25-33.

[35]Ahmed, A. S., Chen, L. H., Duellman, S., et al. Targets’ accounting conservatism and the gains from acquisition[J].Contemporary Accounting Research, 2023, 40(1): 7-40.

[36]Arouri, M., Gomes, M., Pukthuanthong, K. Corporate social responsibility and M&A uncertainty[J].Journal of Corporate Finance,2019, 56: 176-198.

[37]Bae, K. H., El Ghoul, S., Gong, Z. J., Guedhami, O. In the CEO we trust: Negative effects of trust between the board and the CEO[J].Journal of Financial and Quantitative Analysis, 2024, 59(6): 2899-2932.

[38]Berchicci, L., Dowell, G., King, A. A. Environmental capabilities and corporate strategy: Exploring acquisitions among US manufacturing firms[J].Strategic Management Journal, 2012, 33(9): 1053-1071.

[39]Cardillo, G., Harasheh, M. Stay close to me: What do ESG scores tell about the deal timing in M&A transactions?[J].Finance Research Letters, 2023, 51: 103498.

[40]Chen, S., Song, Y., Gao, P. Environmental, social, and governance(ESG)performance and financial outcomes: Analyzing the impact of ESG on financial performance[J]. Journal of Environmental Management, 2023, 345: 118829.

[41]Cuypers, I. R., Cuypers, Y., Martin, X. When the target may know better: Effects of experience and information asymmetries on value from mergers and acquisitions[J]. Strategic Management Journal, 2017, 38(3): 609-625.

[42]Cyert, R. M., March, J. G. A behavioral theory of the firm[J].Social Science Electronic Publishing, 2003, 4(2): 81-95.

[43]Deng, P., Yang, M. Cross-border mergers and acquisitions by emerging market firms: A comparative investigation[J].International Business Review, 2015, 24(1):: 157-172.

[44]Duque-Grisales, E., Aguilera-Caracuel, J. Environmental, social and governance(ESG)scores and financial performance of multilatinas: Moderating effects of geographic international diversification and financial slack[J]. Journal of Business Ethics, 2021,168(2): 315-334.

[45]Elijido-Ten, E. O., Clarkson, P. Going beyond climate change risk management: Insights from the world’s largest most sustainable corporations[J]. Journal of Business Ethics, 2019, 157(4): 1067-1089.

[46]Feng, X. The role of ESG in acquirers’ performance change after M&A deals[J].Green Finance, 2021, 3(3): 287-318.

[47]Friedman, J. W. A Non-cooperative equilibrium for supergames[J]. The Review of Economic Studies, 1971, 38(3): 435-446.

[48]Gao, Y., Zhang, M., Yang, H. Looking good in the eyes of stakeholders: Corporate giving and corporate acquisitions[J]. Journal of Business Ethics, 2023, 185(2): 375-396.

[49]Gokkaya, S., Liu, X., Stulz, R. M. Do firms with specialized M&A staff make better acquisitions?[J]. Journal of Financial Economics, 2023, 147(1): 75-105.

[50]Gomes, M. Does CSR influence M&A target choices?[J]. Finance Research Letters, 2019, 30: 153-159.

[51]Johnson, M. P. Knowledge acquisition and development in sustainability-oriented small and medium-sized enterprises: Exploring the practices, capabilities and cooperation[J]. Journal of Cleaner Production, 2017, 142: 3769-3781.

[52]Khemir, S., Baccouche, C., Ayadi, S. D. The influence of ESG information on investment allocation decisions: An experimental study in an emerging country[J]. Journal of Applied Accounting Research, 2019, 20(4): 458-480.

[53]Li, W., Hu, H., Hong, Z. Green finance policy, ESG rating, and cost of debt: Evidence from China[J].International Review of Financial Analysis, 2024, 92: 103051.

[54]Park, S. R., Jang, J. Y. The impact of ESG management on investment decision: Institutional investors’ perceptions of country-specific ESG criteria[J]. International Journal of Financial Studies, 2021, 9(3): 1-27.

[55]Rahat, B., Nguyen, P. The impact of ESG profile on firm’s valuation in emerging markets[J]. International Review of Financial Analysis, 2024, 95: 103361.

[56]Rahman, J., Wu, J. M&A activity and ESG performance: Evidence from China[J]. Managerial Finance, 2024, 50(1): 179-197.

[57]Sharfman, M. P., Wolf, G., Chase, R. B., Tansik, D. A. Antecedents of organizational slack[J]. Academy of Management Review,1988, 13(4): 601-614.

[58]Stewart, C. R. Appraisal rights and corporate disclosure during mergers and acquisitions[J]. Journal of Accounting and Economics,2023, 75(1): 101527.

[59]Teti, E., Dell’Acqua, A., Bonsi, P. Detangling the role of environmental, social, and governance factors on M&A performance[J].Corporate Social Responsibility and Environmental Management, 2022, 29(5): 1768-1781.

[60]Van Duuren, E., Plantinga, A., Scholtens, B. ESG integration and the investment management process: Fundamental investing reinvented[J]. Journal of Business Ethics, 2016, 138(3): 525-533.

[61]Wernerfelt, B. A resource-based view of the firm[J]. Strategic Management Journal, 1984, 5(2): 171-180.

[62]Yang, J., Hao, Q., Yaşar, M. Institutional investors and cross-border mergers and acquisitions: The 2000-2018 period[J].International Review of Finance, 2023, 23(3): 553-583.

[63]Zheng, Z., Li, J., Ren, X., et al. Does corporate ESG create value?New evidence from M&As in China[J]. Pacific-Basin Finance Journal, 2023, 77: 101916.

[64]Zhou, R., Hou, J., Ding, F. Understanding the nexus between environmental, social, and governance(ESG)and financial performance: Evidence from Chinese-listed companies[J].Environmental Science and Pollution Research, 2023, 30(29): 73231-73253.

How does the ESG performance of acquiring firms affect their market reactions?

WANG Kai, SHI Gengyan, ZHAO Jingjing

Abstract: With the accelerated dissemination and implementation of ESG principles, corporations are increasingly mindful of the influence of ESG factors when executing merger and acquisition (M&A)strategies. Drawing on data from M&A events initiated by A-share listed companies in China from 2009 to 2022, this study reveals a negative correlation between the ESG performance of acquiring firms and their short-term market reactions. Information asymmetry exacerbates this negative relationship, whereas unabsorbed slack resources can mitigate it. Heterogeneity analysis indicates that for large-scale firms or those in polluting industries, the negative impact of ESG performance on short-term market reactions in M&A is more pronounced. Further analysis shows that the ESG performance of acquiring firms has a positive effect on their long-term performance. This research, grounded in the perspectives of information disclosure and resource allocation, offers recommendations for optimizing corporate M&A strategies and enriches the literature on factors influencing M&A market reactions.

Key words: ESG; merger and acquisition; market reactions; information asymmetry; unabsorbed slack resources

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号