- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第06期 > 《财务研究》2025年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第06期 > 《财务研究》2025年第06期文章 > 正文资源配置效率视角下产业政策对企业并购的影响研究

时间:2025-12-11 作者:张海晴 敖小波

[大]

[中]

[小]

摘要:

资源配置效率视角下产业政策对企业并购的影响研究

张海晴 敖小波

收稿日期:2025-05-28

作者简介:张海晴,北京国家会计学院讲师,硕士生导师;

敖小波,通讯作者,北京国家会计学院讲师,硕士生导师。

摘要:发展新质生产力,既需要政府通过产业政策引导产业转型升级,也需要企业通过并购重组等方式实现资源优化配置。本文以2011~2022年A股上市公司为研究样本,实证检验了产业政策与企业并购的关系。研究结果表明:(1)产业政策能够显著促进企业发起并购活动。(2)机制检验结果表明,产业政策主要通过缓解企业融资约束和增强企业风险承担来促进并购活动。(3)进一步研究发现,企业所属行业集中度越低,产业政策对企业并购的影响越大;相较于非国有企业,国有企业的并购决策对产业政策反应更敏感;受政策支持企业更倾向于发起相关并购,尤其是横向并购。本文从微观视角为产业政策的经济后果提供了经验证据,对更好地通过宏观调控促进新质生产力发展具有重要启示。

关键词:产业政策;并购重组;行业集中度;产权性质;并购类型

中图分类号:F719;F49 文献标识码:A 文章编号:2095-8838(2025)06-0077-13

一、...

资源配置效率视角下产业政策对企业并购的影响研究

张海晴 敖小波

收稿日期:2025-05-28

作者简介:张海晴,北京国家会计学院讲师,硕士生导师;

敖小波,通讯作者,北京国家会计学院讲师,硕士生导师。

摘要:发展新质生产力,既需要政府通过产业政策引导产业转型升级,也需要企业通过并购重组等方式实现资源优化配置。本文以2011~2022年A股上市公司为研究样本,实证检验了产业政策与企业并购的关系。研究结果表明:(1)产业政策能够显著促进企业发起并购活动。(2)机制检验结果表明,产业政策主要通过缓解企业融资约束和增强企业风险承担来促进并购活动。(3)进一步研究发现,企业所属行业集中度越低,产业政策对企业并购的影响越大;相较于非国有企业,国有企业的并购决策对产业政策反应更敏感;受政策支持企业更倾向于发起相关并购,尤其是横向并购。本文从微观视角为产业政策的经济后果提供了经验证据,对更好地通过宏观调控促进新质生产力发展具有重要启示。

关键词:产业政策;并购重组;行业集中度;产权性质;并购类型

中图分类号:F719;F49 文献标识码:A 文章编号:2095-8838(2025)06-0077-13

一、引言

发展新质生产力是推动高质量发展的内在要求和重要着力点。2024年5月,习近平总书记在中央政治局第十四次集体学习时强调,“因地制宜发展新质生产力,改造提升传统产业,培育壮大新兴产业,布局建设未来产业,完善现代化产业体系”。在此背景下,探讨产业政策的必要性和有效性,具有重要的现实意义。

已有研究多从政策实施的经济后果出发,探讨产业政策的合理性。饶品贵等(2019)认为,宏观经济政策的调整对微观企业行为具有直接且重要的影响,开展宏微观交叉研究具有重要价值和指导意义。学者们从投融资(王克敏等,2017;刘慧和綦建红,2022)、生产效率(董丰等,2024)、出口规模(陈钊和熊瑞祥,2015)、劳动力雇佣数量(王贤彬和陈春秀,2023)、创新投入(黎文靖和郑曼妮,2016)、会计处理(Wang等,2022)以及税收规避行为(张婷婷等,2021)等方面,开展了产业政策的微观经济后果研究。在微观层面上,学者们多以企业投融资或创新表现来衡量产业政策的实施质量,但产业政策的影响不止于此,其对企业并购决策的作用机制亦值得关注。

本文基于资源配置效率视角,实证检验了产业政策对企业并购决策的影响。研究表明,产业政策对上市公司的并购行为具有一定解释力,即产业政策支持企业比非支持企业更可能作为主并方发起并购。

本文增量贡献主要体现在以下方面:第一,从微观角度补充了我国产业政策实施效果的具体证据。本文发现产业政策提升了企业对外发起并购的意愿,通过政策激励与资源倾斜,可以驱动企业开拓新市场、研发新产品、应用新技术,为评估产业政策合理性提供了理论支撑与实践依据。第二,构建了“产业政策—企业并购”的宏微观互动分析框架,丰富了企业并购行为的影响因素研究。目前鲜有研究从产业政策角度,提供宏观经济政策对企业并购具有驱动效应的实证证据,本文对此进行了尝试。第三,揭示了产业政策与市场环境、企业特征的交互作用,为产业政策的设计与优化提供了现实依据。本文通过行业集中度、企业产权性质等维度分析了产业政策实施效果的异质性,为因企施策提供了参考。

二、理论分析与研究假设

产业政策可在行政审批、政府补助、税收优惠等方面,为企业带来直接与间接的资源(Chen等,2017;蔡庆丰和田霖,2019)。作为资本市场的重要信号,产业政策对于提振投资者信心、扩大企业外部融资规模具有显著影响。企业并购与产业政策在资源整合逻辑上具有一致性。并购决策是企业结合外部环境及自身特征作出的战略选择(巫岑和饶品贵,2022),而产业政策的施行改变了企业并购决策的外部环境(金宇超等,2018),也会影响企业可用于并购的资源以及并购后协同作用的发挥。基于上述逻辑,产业政策可能主要通过以下路径影响企业并购。

一是产业政策能够降低企业并购的融资约束。一方面,受产业政策支持企业可直接获取政策资源,如优先获得财政资金与税收优惠;另一方面,受产业政策支持企业更易获得银行政策性信贷资源,银行放贷往往会受产业政策导向的影响。陆正飞和韩非池(2013)研究表明,产业政策能增加企业信贷资源并促进其与金融机构建立合作关系,最终使企业获得的政府支持资金规模扩大、债务融资能力显著提升,为并购扩张提供资源保障。

二是产业政策通过降低风险预期,增强企业并购意愿。产业政策支持使企业面临更低的当期经营风险与偿债风险,同时传递行业未来利好信号(陈冬华和姚振晔,2018),降低并购后损失风险。这种风险降低效应体现在,受支持企业发展预期明确,其并购成本更易被补偿,且能获得更多投资者支持。审计师在对企业风险进行评估时,也会考虑产业政策支持导向(Xuan等,2024)。此外,产业政策提升了投资者对受支持产业的乐观态度(张任之,2019),增强了股东对并购事项的风险偏好,使并购计划更易通过。

综上,产业政策既是政策导向,也是市场信号,使企业能够直接或间接获取与产业政策相关的经济资源,缓解企业的融资约束,增强企业发起并购的风险承担能力。基于资源基础观,受产业政策支持的企业,因获得更多的财政补贴、税收优惠、信贷倾斜等,提升了企业的资源禀赋与风险承担能力,降低了并购交易成本,具备更高的动机和能力发起并购活动;而未受产业政策支持的企业,由于资源约束、行业瓶颈等原因,其并购资源和能力相对较弱。基于此,本文提出如下假设:

假设:在其他条件一致的情况下,与未受产业政策支持的企业相比,受产业政策支持的企业更可能发起并购。

三、研究设计

(一)样本选取与来源

本文的并购事件数据源自国泰安(CSMAR)数据库,从该数据库中提取了我国A股上市公司作为主并方的并购事件。由于该数据库中的数据起始时间2010年存在测试数据干扰,因此本文的样本期间设定为2011~2022年。此外,本文对产业政策数据进行了人工采集和整理,其基础资料来源于样本期间我国政府发布的产业政策文件。对全样本中金融企业样本、ST或*ST企业样本以及关键变量存在缺失值的企业样本予以剔除。在此基础上,对所有连续变量进行1%和99%的缩尾处理。经上述处理后,最终获得30 801个公司—年度观测样本。

(二)模型构建与变量界定

1.模型构建

为检验前文提出的假设,也即产业政策支持与企业并购活动是否有关,本文参考钟宁桦等(2019)的做法构建了如下Logistic回归模型(1)。

其中,下标i和t分别代表企业和年份,αi与γt分别是企业固定效应和年份固定效应。εi,t为随机扰动项,并将标准误聚类到行业—年份层面。

2.变量界定

(1)被解释变量

本文将企业并购(M&A)作为被解释变量,设定为虚拟变量,若当年企业成功收购其他企业,则取值为1,否则为0。如果当年企业作为主并方发起过并购交易,则可认为该企业具有较强的并购倾向。

(2)解释变量

产业政策Policy为本文的解释变量。参考以往研究成果,产业政策的衡量方式主要有两种。一是借鉴黎文靖和郑曼妮(2016)的方法,依据当期《产业结构调整指导目录》设定虚拟变量。其操作流程为:依据样本年度对相应目录文件进行采样,提取鼓励类行业及业务内容,将企业主营业务与目录进行比对。若符合,Policy1记为1,反之为0。二是参考陆正飞和韩非池(2013)的做法,利用当期“五年规划”构建Policy2。其操作流程为:搜集文件,提取产业规划信息,对认定的鼓励类行业按二位行业代码进行规范分类。若企业主营事项属于鼓励产业,Policy2记为1,反之为0。以上两种度量方式各有特点,Policy1直接反映政策对具体业务的针对性支持,微观匹配度高。Policy2所依据的“五年规划”覆盖范围广,体现国家中长期战略导向,标准化的行业代码便于大样本处理,不过部分政策表述较宏观,需结合细则文件作出补充。因此,本文在实证设计和检验中同时报告Policy1和Policy2的结果,以保证结论的可靠性。

从表1可以看出,2011~2022年间我国上市公司受产业政策支持的比例一直维持在较高水平。当依据《产业结构调整指导目录》判断时,各年受支持企业占比均逾四成。当根据企业所属行业判断其是否归属“五年规划”鼓励产业时,各年受支持企业与全样本企业的总数之比均超过半数。由此可知,我国产业政策对资本市场各主体的影响甚为广泛。

表1 样本年度分布情况

(3)控制变量

企业层面控制变量包括:企业规模(Size)、大股东持股比例(Major)、杠杆率(LEV)、净资产收益率(ROE)、托宾Q(TobinQ)、成长性(Increase)。

行业层面控制变量包括:行业收益率(IROE)、行业成长性(IIncrease)、行业托宾Q(ITobinQ)。

本文的具体变量定义与度量详见表2。

表2 变量定义

四、实证结果分析

(一)描述性统计

表3列出了主要变量的描述性统计结果。企业并购变量(M&A)的平均值为0.294,标准差为0.456。这表明在样本期间,约29.4%的上市公司实施了并购重组活动,同时也揭示出公司之间的并购活动倾向存在显著差异。产业政策变量Policy1和Policy2的平均值分别为0.434和0.566,表明我国上市公司受到产业政策支持的比例较高。

从控制变量的描述性统计结果来看,企业规模(Size)的平均值达到21.900,表明在A股市场整体格局中,企业资产规模颇为可观。大股东持股比例(Major)的平均值为35.7%,这在一定程度上说明我国当前资本市场环境下,第一大股东在公司的决策机制中拥有较大的话语权。杠杆率(LEV)的平均值是0.407,标准差是0.240,反映出我国上市公司在负债水平方面存在一定程度的差异。净资产收益率(ROE)的平均值为0.053,标准差是0.176,这反映出在样本期间我国上市公司的盈利状况存在着显著的差别。托宾Q(TobinQ)的平均值是1.985,标准差是1.335,这意味着我国上市公司的市价是其账面价值的2倍左右,不同企业在市场估值和资产效率方面存在着较大的差异。样本企业的成长性(Increase)的平均值和标准差分别为0.188和0.472,同时从对观测期间上市公司营业收入增长幅度的分析可以看出,样本企业在整体上展现出较强的成长能力。

表3 描述性统计

(二)相关性分析

表4列示了各变量之间的相关性分析结果,左下三角部分为Pearson相关系数,右上三角部分为Spearman相关系数。企业并购变量(M&A)与产业政策变量(Policy1、Policy2)之间呈现出显著的正相关关系,这初步表明,产业政策所提供的支持能对企业的并购行为产生促进作用。

表4 相关性检验

注:*、**、***分别表示在10%、5%和1%的统计水平上显著;下同。

(三)回归结果分析

表5列示了产业政策支持与企业并购的回归结果。列(1)和列(2)的被解释变量均为企业并购(M&A),对应的解释变量分别是Policy1与Policy2。结果表明:产业政策支持变量Policy1和Policy2的估计系数至少在5%的水平上显著为正。这表明获得产业政策支持的企业,其发起并购活动的可能性显著增强。

(四)稳健性检验

1.PSM-DID模型检验

为了最大程度地减少受政策支持企业的其他特征对前文研究可靠性造成干扰,本研究运用倾向得分匹配法与双重差分法相结合的方式(PSM-DID)来进行稳健性测试。具体步骤如下:首先,运用倾向得分匹配法,以企业规模、资产负债率、盈利能力等特征为依据,借助模型(2)为每一个接受政策支持的企业匹配一个特征相似但未获得政策支持的企业。其次,将第一步中配对完成的两组样本进行严格的纵向合并操作,形成新的样本集。然后,在这一合并后的样本里运行模型(3),计算处理组和对照组在政策实施前后的差异,从而开展双重差分测试,以评估产业政策对企业并购行为的净影响,提高研究结论的稳健性和可靠性。

表5 产业政策与企业并购的回归结果

处理组中总计有11 380个公司—年度样本完成了匹配,作为后续双重差分法的数据基础。与此同时,参考杨兴全等(2018)的做法,在模型(3)中将第十四个五年规划的出台作为准自然实验,其中变量Treat为设定的虚拟变量,若企业受第十四个五年规划支持,则记为1,反之为0;同样地,变量Post为设定的虚拟变量,若当期处于2021年及以后年度,则记为1;反之为0。其他变量与前文度量方式一致。

经平衡性检验后,所有匹配变量标准化偏差均小于6%(低于10%阈值),偏差下降率大于80%,表明通过PSM消除了可观测变量的系统性差异,满足DID分析的前提条件。表6呈现了匹配样本后运用双重差分法检验的结果。可以看出,Treat×Post估计系数在1%的统计水平上显著为正,再次表明获得产业政策支持的企业发起并购活动的可能性显著增强。

2.Heckman两阶段检验

本文引入Heckman两阶段模型以降低样本选择偏差对研究结论可靠性的干扰。Heckman两阶段模型的第一阶段旨在通过构建Probit回归模型来估计样本选择方程,从而捕捉影响样本纳入可能性的因素,并计算出逆米尔斯比率(IMR)。在本研究的第一阶段,本文运行了Probit模型(4),以得出相应的IMR。而在第二阶段基于模型(1),将第一阶段计算所得的IMR纳入其中,再次进行回归检验,以校正可能存在的样本选择偏差。

表6 稳健性检验:PSM-DID

表7 稳健性检验:Heckman两阶段回归

表7呈现了Heckman第二阶段的检验结果。第(1)列和第(2)列的回归结果显示,Policy1的估计系数为0.063,在1%的水平上显著;Policy2的估计系数为0.188,在1%的水平上显著。这一结果表明在对样本选择偏差问题的潜在干扰进行有效控制后,依然证明了受到产业政策支持的企业展现出更为强烈的并购意愿。

五、进一步研究

(一)机制检验

前述理论分析认为,产业政策可以通过降低企业融资约束、增强企业风险承担水平,进而传导至企业并购决策。为此,本文进一步对该机制进行检验。

首先,检验融资约束的中介效应。综合已有研究的做法,本文采用未包含内生性特征变量的SA指数测算融资约束。通常而言,SA指数值越小,表明企业面临的融资约束程度越低。表8中第(1)(2)列以融资约束(SA)为被解释变量时,Policy1和Policy2的回归系数均在5%的水平上显著为负;第(3)(4)列以企业并购(M&A)为被解释变量时,Policy1和Policy2的回归系数均显著为正,且SA的系数显著为负,同时Sobel Z值显著。这说明融资约束发挥了部分中介效应,即产业政策通过降低受支持企业的融资约束,进而促进了这类企业的并购活动。

表8 机制检验:融资约束

其次,检验风险承担的中介效应。本文采用经行业均值调整后的息税前利润率标准差(时间跨度涵盖t-1期、t期和t+1期)作为风险承担的代理变量(Risk),该指标数值越大,代表企业风险承担水平越高。表9中第(1)(2)列以风险承担(Risk)为被解释变量时,Policy1和Policy2的回归系数显著为正;第(3)(4)列以企业并购(M&A)为被解释变量时,Policy1和Policy2的回归系数均显著为正,Risk的系数显著为正,且Sobel Z值显著,这说明风险承担发挥了部分中介效应。上述检验表明,产业政策通过提高受支持企业的风险承担水平,进而促进了该类企业的并购活动。

(二)异质性检验

1.行业集中度异质性

所属行业集中度低的企业,受产业政策影响可能更强,产业政策与其并购的正向关系更强。一方面,行业集中度低时,产业内各企业能力相对均衡,企业间的并购壁垒更少,企业自主并购活动的空间更大;而行业集中度高时,企业能力相差较为悬殊,规模较小企业并购难度更大,规模较大企业本身具有资源优势,产业政策资源导向对其影响有限。另一方面,产业政策旨在促进产业资源的有效整合,低集中度行业内企业并购与产业政策导向一致(舒锐,2013)。在集中度较高的行业中,产业政策的导向应当是增强竞争,改善行业内不均衡发展(Aghion等,2015;李骏等,2017)。若产业政策促使高集中度行业内规模较大企业进行更多并购,进一步扩大行业内资源差距,则有悖于政策初衷;而产业政策推动低集中度行业内企业的兼并重组,则可促进此类产业形成规模效应,有利于实现政策支持产业发展的目标。基于此,本文预期在所属行业集中度较低的企业中,产业政策与企业并购之间的正向关系更显著。

表9 机制检验:风险承担

表10是基于行业集中度中值分组后的回归结果。第(1)列结果表明在所属行业集中度处于较低水平的组别中,Policy1的估计系数为0.105,并且在1%的水平上显著。第(2)列显示在所属行业集中度较高的组别中,Policy1的估计系数为0.072,但该系数在统计学意义上并不显著。第(3)列显示在行业集中度较低的组别中,Policy2的估计系数为0.188,在5%的水平上显著。第(4)列显示在行业集中度较高的组别中,Policy2的估计系数为0.140,但不具有统计学意义上的显著性。通过对比分析能够发现,与所属行业集中度较高的企业相比较,所属行业集中度较低的企业在并购决策时受产业政策的影响更为显著。

表10 行业集中度异质性

2.产权性质异质性

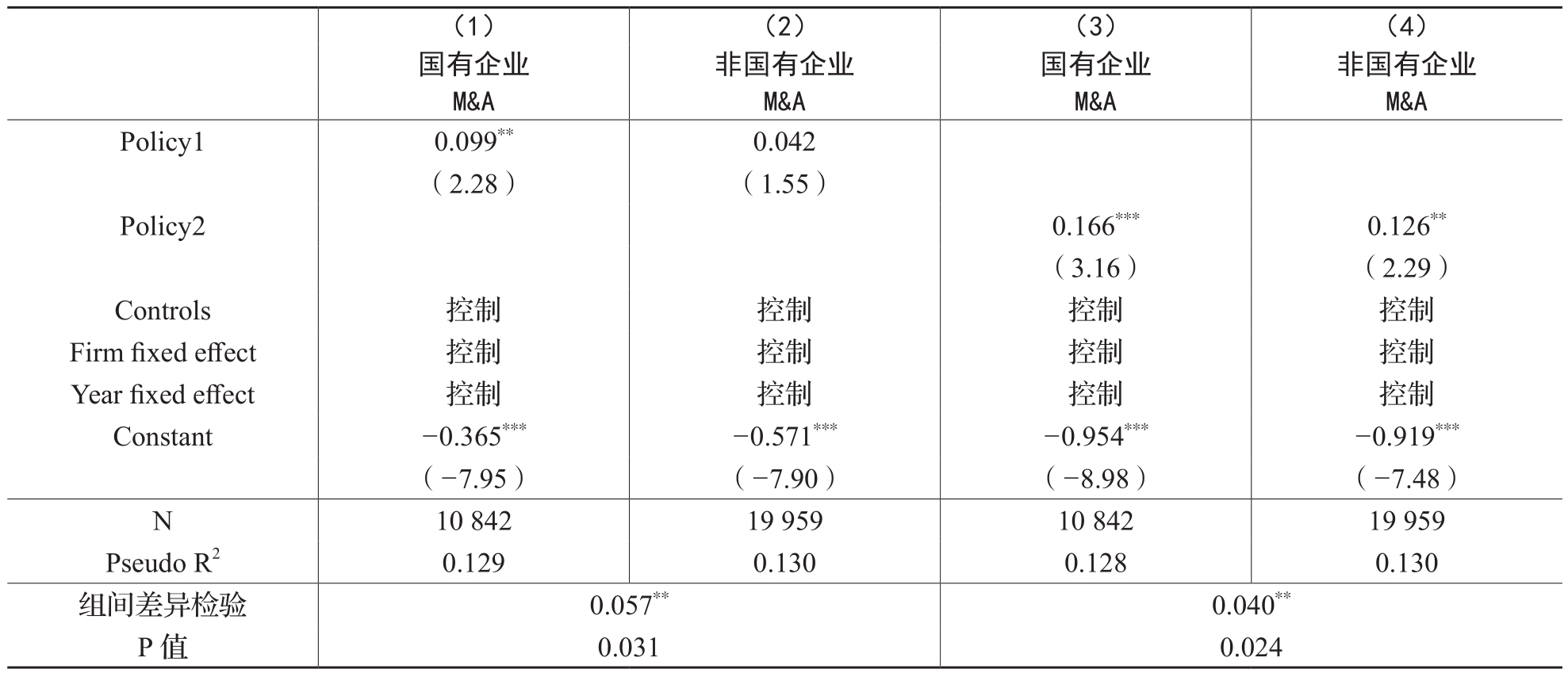

基于国有企业对政府制定产业政策更为敏感的逻辑,本文认为产权性质可能是产业政策与企业并购关系的调节变量。一方面,在产业政策支持下,国有企业管理层更有动力进行并购,以达到提升业绩与契合政策导向的双重目的。另一方面,国有企业可能更容易因产业政策获得红利(张任之,2019),因而更可能因为产业政策带来的充裕资源而主动发起并购。综上,本文认为国有企业对产业政策的反应更为显著,表现为国有企业受产业政策支持时,发起并购活动的可能性比非国有企业更大。

因此,本文分别在国有企业样本组和非国有企业样本组中运行模型(1)。表11展示了产业政策与企业并购在这两类样本组中的检验结果。第(1)列表明,在国有企业样本中Policy1的估计系数为0.099,在5%的水平上显著;第(2)列显示,在非国有企业样本中Policy1的估计系数为0.042但并不显著。此结果支持产业政策对国有企业并购所造成的影响更为明显。第(3)列和第(4)列是以Policy2作为解释变量再次运行模型(1)所获取的回归结果。第(3)列表明,在国有企业样本中Policy2的估计系数为0.166,在1%的水平上显著;第(4)列表明,在非国有企业中Policy2的估计系数同样显著为正。组间差异检验结果表明,在其他条件一致的情况下,产业政策对国有企业并购决策的影响更为显著。

表11 产权性质异质性

(三)产业政策与企业并购类型

前文发现,产业政策支持显著影响了企业的并购战略决策。本文基于并购标的行业特征,进一步考察产业政策支持企业与非支持企业在并购标的选择上的差异化表现。

具体而言,一方面,从资源整合视角看,企业很可能通过发起与主营业务高度相关的并购,有效整合标的企业三方面核心资源:其一为政策资源,包括各类资质、行业准入许可等;其二为技术资源,如专利技术储备、研发团队等创新要素;其三为市场资源,涵盖销售渠道、客户关系等市场网络。这种战略性的资源整合能够产生显著的协同效应,提升企业的资源禀赋,强化其市场竞争力。另一方面,从政策工具看,产业政策通过多重工具组合对支持行业(如新能源、高端装备制造等战略性新兴产业)产生实质性影响,例如通过政府补助、税收优惠等经济激励措施降低企业运营成本,赋予行业更多资源优势和发展动能。

在此环境下,受支持企业更可能发起相关并购尤其是采取横向并购战略,实现扩大经营规模和产能升级,进一步强化产业政策对企业并购活动的资源优化配置功能。

表12中第(1)~(2)列被解释变量为相关并购(M&A1),是指主并方与并购标的处于同一行业或相关行业的并购行为,若当年企业成功发起相关并购,则取值为1,否则为0。结果显示,第(1)列Policy1的估计系数为0.110,第(2)列Policy2的估计系数为0.137,均在1%的水平上显著。第(3)~(4)列被解释变量为非相关并购(M&A2),是指主并方与并购标的不属于同一行业或相关行业的并购行为,若当年企业成功发起非相关并购,则取值为1,否则为0。第(3)列中Policy1与第(4)列中Policy2的估计系数均为正,但并不显著。以上结果表明,受产业政策支持企业更倾向于发起相关并购。

表12 产业政策与企业并购类型(一)

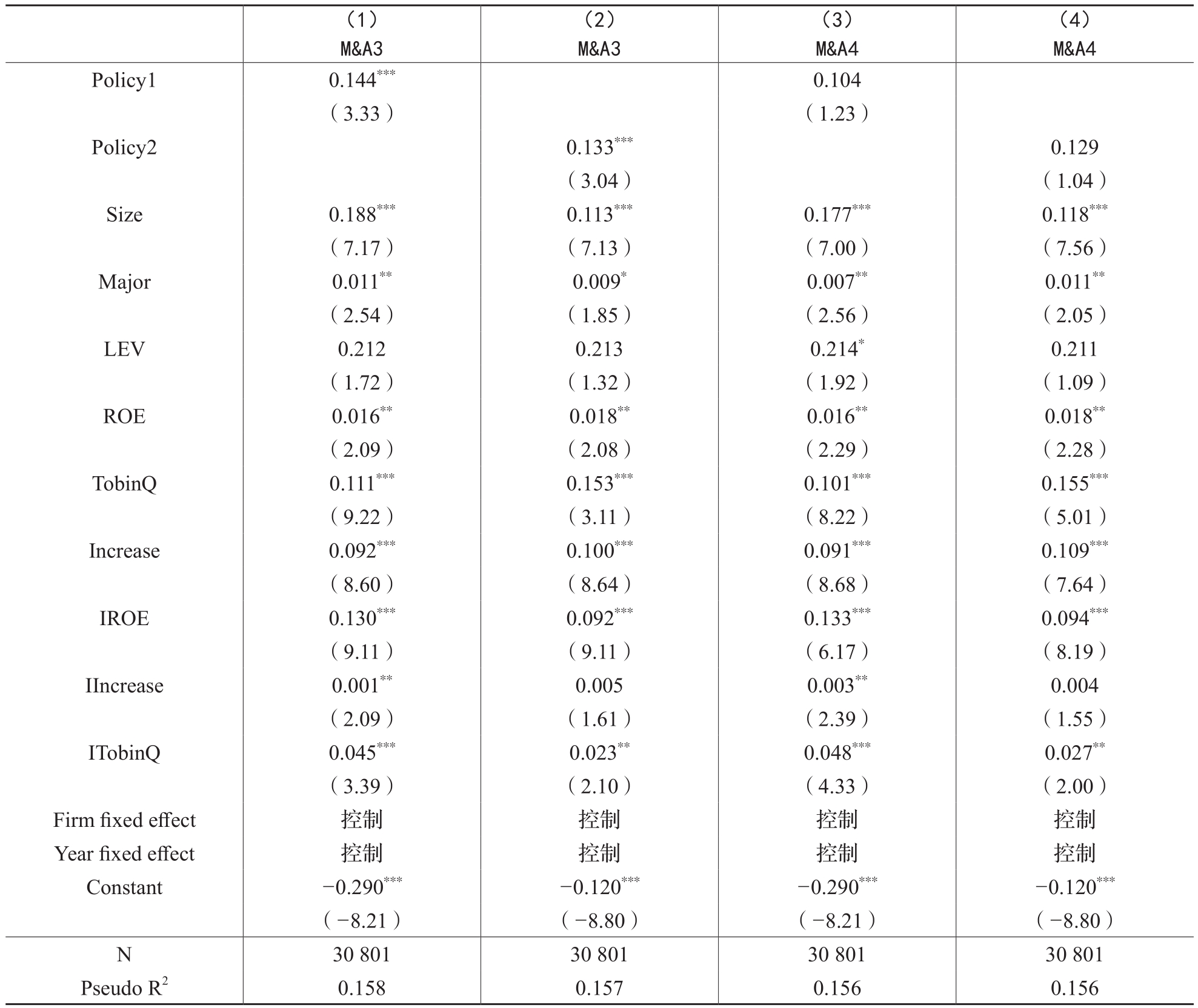

相关并购可进一步划分为横向并购和纵向并购。表13中第(1)~(2)列被解释变量为企业横向并购(M&A3),是指并购方与并购标的处于相同或相近行业,生产经营或服务种类相同或相近,若当年企业成功发起横向并购,则取值为1,否则为0。第(1)列Policy1的估计系数为0.144,第(2)列Policy2的估计系数为0.133,并且均在1%的水平上显著。第(3)~(4)列被解释变量为纵向并购(M&A4),是指并购方与并购标的之间属于产业链上下游生产关系的并购行为,若当年企业成功发起纵向并购,则取值为1,否则为0。第(3)列中Policy1与第(4)列中Policy2的估计系数均为正,但并不显著。以上结果表明受产业政策支持企业更加倾向于发起横向并购。

六、研究总结与启示

本文利用2011~2022年A股上市公司数据,研究了产业政策对企业并购的影响。结果发现,产业政策显著提高了企业发起并购的倾向,受产业政策支持的企业更有可能作为主并方发起并购活动。机制检验结果表明,产业政策主要通过缓解企业融资约束和增强企业风险承担来促进并购活动。进一步地,从行业特征看,在所属行业集中度较低的企业中,产业政策对企业并购的影响更为显著;从所有权特征看,国有企业对产业政策的反应更为敏感,产业政策促进企业发起并购的现象在国有企业中更为明显;从并购标的特征看,受产业政策支持企业更倾向于发起相关并购尤其是横向并购。这些结果有力地支持了产业政策对企业并购具有实质性影响的推断,同时还识别出了产业政策实施效果的宏微观影响因素。

表13 产业政策与企业并购类型(二)

综上所述,并购重组不仅是企业优化资源配置、实现转型升级的主要方式,更是推动产业结构调整、培育新质生产力的重要途径。本文研究为理解产业政策如何通过企业并购影响资源配置效率进而推动产业结构优化升级,提供了重要的实践启示。一方面,国家为推动经济高质量发展和经济结构转型升级,选择确立鼓励产业等,通过制定和落实产业政策,对不同产业实施差别化资源配置。在此过程中,企业受到产业政策红利的激励,更倾向于主动发起并购。因此,建议相关部门更加重视产业政策对微观主体的引导效应,通过优化政策工具组合、完善政策实施细则,引导企业并购行为契合新质生产力发展方向。另一方面,本文探讨了如何基于产业政策更充分地调动各类市场主体的积极性,因此有关部门在制定产业政策时,需结合行业状况与企业特征,不断优化、完善产业政策的相关配套制度与具体措施,更好地促进企业资源整合、实现产业结构转型升级,进而加快推动我国新质生产力的形成与发展。

主要参考文献:

[1]蔡庆丰,田霖.产业政策与企业跨行业并购:市场导向还是政策套利[J].中国工业经济,2019,(1):81-99.

[2]陈冬华,姚振晔.政府行为必然会提高股价同步性吗?——基于我国产业政策的实证研究[J].经济研究,2018,53(12):112-128.

[3]陈钊,熊瑞祥.比较优势与产业政策效果——来自出口加工区准实验的证据[J].管理世界,2015,(8):67-80.

[4]董丰,陆毅,许志伟,孙浩宁.金融泡沫、脱实向虚与经济增长——动态多部门资产泡沫的理论视角[J].经济学(季刊),2024,24(2):360-378.

[5]蒋墨冰,黄先海,杨君.经济政策不确定性、产业政策与中国企业海外并购[J].经济理论与经济管理,2021,41(3):26-39.

[6]金宇超,施文,唐松,靳庆鲁.产业政策中的资金配置:市场力量与政府扶持[J].财经研究,2018,44(4):4-19.

[7]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[8]李骏,刘洪伟,万君宝.产业政策对全要素生产率的影响研究——基于竞争性与公平性视角[J].产业经济研究,2017,(4):115-126.

[9]刘慧,綦建红.“竞争友好型”产业政策更有利于企业投资效率提升吗——基于公平竞争审查制度的准自然实验[J].财贸经济,2022,43(9):101-116.

[10]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J].管理世界,2013,(6):43-60.

[11]饶品贵,孟为,陈冬华,姜国华,陆正飞.宏微观交叉研究再出发——第七届宏观经济政策与微观企业行为交叉研究学术研讨会综述[J].经济研究,2019,54(1):199-203.

[12]舒锐.产业政策一定有效吗?——基于工业数据的实证分析[J].产业经济研究,2013,(3):45-54.

[13]王克敏,刘静,李晓溪.产业政策、政府支持与公司投资效率研究[J].管理世界,2017,(3):113-124.

[14]王贤彬,陈春秀.重点产业政策与制造业就业[J].经济研究,2023,58(10):34-54.

[15]巫岑,饶品贵.并购能化解企业的产能过剩吗?[J].财务研究,2022,(3):19-34.

[16]杨兴全,尹兴强,孟庆玺.谁更趋多元化经营:产业政策扶持企业抑或非扶持企业?[J].经济研究,2018,53(9):133-150.

[17]张任之.竞争中性视角下重点产业政策实施效果研究[J].经济管理,2019,41(12):5-21.

[18]张婷婷,张新民,杨道广.产业政策能够抑制企业税收规避吗——基于地方政府产业政策视角[J].会计研究,2021,(10):51-68.

[19]Aghion, P., Cai, J., Dewatripont, M., et al. Industrial policy and competition[J]. American Economic Journal: Macroeconomics, 2015, (1): 1-32.

[20]Chen, D., Li, O.Z., Xin, F. Five-year plans, China finance and their consequences[J]. China Journal of Accounting Research, 2017, (3): 189-226.

[21]Wang, Q., Lee, E., Wang, K., Zhang, X. The effect of government industrial policies on corporate accounting conservatism[J].Journal of Accounting and Public Policy, 2022, (5): 101-190.

[22]Xuan, Y., Yin, X., Zhang, J.H. Do auditors favor clients with government favoritism?[J]. Journal of Accounting and Public Policy, 2024, (1): 107-215.

Research on the Impact of Industrial Policies on Corporate M&A from the Perspective of Resource Allocation Efficiency

ZHANG Haiqing, AO Xiaobo

Abstract: To develop new quality productivity, the government needs to guide industrial transformation and upgrading through industrial policies, and enterprises need to optimize the allocation of resources through mergers and acquisitions (M&A). Using A-share listed companies from 2011 to 2022 as research samples, this study empirically examines the relationship between industrial policy and corporate M&A. The key findings include: (1) Industrial policies significantly boost corporate M&A. (2) Mechanism tests reveal that industrial policies primarily stimulate M&A activities by easing financing constraints and enhancing corporate risk-taking capacity. (3) Further research reveals that the lower the industry concentration of a company, the greater the impact of industrial policies on corporate mergers and acquisitions. Compared to non-state-owned enterprises,state-owned enterprises demonstrate heightened sensitivity to industrial policy responses in their M&A decisions. With policy support, enterprises are more inclined to initiate related M&A,especially horizontal M&A. From the micro perspective, this paper provides empirical evidence for the economic consequences of industrial policy, which has important implications for better promoting the development of new quality productivity through macro-control.

Key words: industrial policies; mergers and acquisitions; industry concentration; property rights nature; type of M&A

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号