- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文风险投资能否抑制大股东掏空行为?——基于关联交易视角

时间:2025-10-16 作者:杨昀 杨少明 殷皓洲

[大]

[中]

[小]

摘要:

风险投资能否抑制大股东掏空行为?——基于关联交易视角

杨昀 杨少明 殷皓洲

收稿日期:2024-07-25

基金项目:国家社科基金项目(19BJY027)

作者简介:杨昀,金陵科技学院商学院教授,博士生导师;

杨少明,贵州财经大学会计学院硕士研究生;

殷皓洲,中国财政科学研究院博士研究生。

摘要:本文基于2009~2022年A股上市公司数据,实证检验了风险投资的公司治理作用及其机制。结果显示:(1)在有风险投资介入的企业中,关联交易程度显著更低,表明风险投资可以有效抑制大股东掏空行为。(2)机制检验发现,有风险投资介入的企业可以通过提供超额薪酬激励高管团队,形成内外合力,从而抑制大股东掏空行为。(3)在数字化转型程度较高的企业中,风险投资介入对大股东掏空行为的抑制作用更明显。(4)异质性检验表明,在联合持股和企业内部控制质量较低的情况下,风险投资更能显著抑制大股东掏空行为。本文深化了对风险投资机构治理作用的研究,也为破解企业第二类代理问题提供了参考。

关键词:风险投资;大股东掏空;关联交易;公司治理;第二类代理问题

中图分类号:F271 文献标识码:A 文章编号:2095-8838...

风险投资能否抑制大股东掏空行为?——基于关联交易视角

杨昀 杨少明 殷皓洲

收稿日期:2024-07-25

基金项目:国家社科基金项目(19BJY027)

作者简介:杨昀,金陵科技学院商学院教授,博士生导师;

杨少明,贵州财经大学会计学院硕士研究生;

殷皓洲,中国财政科学研究院博士研究生。

摘要:本文基于2009~2022年A股上市公司数据,实证检验了风险投资的公司治理作用及其机制。结果显示:(1)在有风险投资介入的企业中,关联交易程度显著更低,表明风险投资可以有效抑制大股东掏空行为。(2)机制检验发现,有风险投资介入的企业可以通过提供超额薪酬激励高管团队,形成内外合力,从而抑制大股东掏空行为。(3)在数字化转型程度较高的企业中,风险投资介入对大股东掏空行为的抑制作用更明显。(4)异质性检验表明,在联合持股和企业内部控制质量较低的情况下,风险投资更能显著抑制大股东掏空行为。本文深化了对风险投资机构治理作用的研究,也为破解企业第二类代理问题提供了参考。

关键词:风险投资;大股东掏空;关联交易;公司治理;第二类代理问题

中图分类号:F271 文献标识码:A 文章编号:2095-8838(2025)05-0113-11

一、引言

风险投资通过融资持股、派遣董事等方式参与公司治理,在资本市场上发挥着愈加重要的作用,其公司治理效应逐渐引起学者关注(张曦如等,2019)。已有研究表明,风险投资机构以其专业的团队和投资眼光可以向被投资企业提供咨询、监督和鉴证,相比无风投介入的企业,有风险投资的企业日常经营管理活动更具有经济效益,公司效率和价值也随之提升(吴超鹏等,2012;吴超鹏和张媛,2012;李善民等,2019;余婕等,2022)。近年来,风险投资通过改善公司治理、促进信息披露、推动产业整合等机制,产生了显著的治理效应。

加强投资者保护是推动建设高质量资本市场的必然要求。大股东掏空上市公司是一种侵害中小投资者权益的典型方式,其具体形式有多种,大股东主导的关联交易是主要形式之一(Jiang和Kim,2015;2020)。关联交易既包括资金上的来往,也包括项目和资产上的来往。已有研究表明,大股东掏空会影响企业的日常经营管理活动,不利于企业长远发展、利益相关者权益保护和社会公平(Jiang等,2010)。考虑到中国企业的控股股东股权集中特征,缓解第二类代理问题(大股东与中小股东的利益冲突)的着眼点可能在于引入具有监督功能的异质性外部股东。

那么,风险投资机构介入上市公司治理能否缓解第二类代理问题,其作用机制又是什么?为回答这一问题,本文基于2009~2022年上市公司数据进行实证检验。研究发现:(1)当企业前十大股东中包含风险投资机构时,企业关联交易程度显著更低,这表明风险投资介入能够抑制大股东掏空行为。(2)机制检验结果表明,有风险投资介入的企业向管理者提供更高的薪酬激励,形成内外合力,从而抑制大股东掏空行为。(3)企业数字化转型水平越高,风险投资介入对大股东掏空的抑制作用越强。(4)异质性分析结果表明,风险投资机构联合持股和被投资企业内部控制质量较低时,风险投资对大股东掏空行为的抑制作用更明显。

本文的研究贡献在于:(1)以往研究多聚焦于风险投资的资金效应、监督效应、认证作用等功能,本文聚焦内外联动,研究发现风险投资可以通过提供超额薪酬,激励高管团队抑制大股东的掏空行为,与风险投资自身的监督形成合力,从而拓展了风险投资参与公司治理的研究视角。(2)前期研究关注到数字经济对公司治理的直接优化作用,如数字化转型能够抑制大股东掏空行为(耀友福,2022b),本文引入数字化转型作为调节变量,发现高水平数字化治理环境中,风险投资对大股东掏空的抑制作用更强,丰富了环境影响公司治理效果的文献。

二、文献回顾与研究假设

(一)文献回顾

1.风险投资治理效应研究

风险投资机构根据其所有权类型,可以分为独立风险投资机构和附属风险投资机构。前者主要代表风险基金或高净值个人进行投资,后者由特定利益实体设立,服务于该实体的经济利益,如扶持供应链、价值链或生态链企业。根据设立主体的不同,附属风险投资机构包括企业风险投资机构、银行风险投资机构和政府风险投资机构。以政府风险投资机构(GVC)为例,研究发现,有政府风险投资机构背景的混合风险投资能够更大程度地缓解被投资公司的融资约束,还能够在退出环节获得比较高的回报(Pahnke等,2015;Brander等,2015)。

在投资类型上,风险投资更偏好于联合投资方式。联合投资的效果比单一投资更好,主要体现在:一方面,联合投资可以分摊投资带来的风险。风险投资项目遵循高风险高收益的原则,但考虑到成本收益原则,会进行风险分散。另一方面,当两家以上的风险投资机构合作时,其资源和技术结合能够带来“1+1>2”的效果,提供更高效的增值服务,获取更大的利益(Brander等,2002)。并且,研究发现,当领投机构与初创企业之间文化和地理距离更近,越处于靠后的融资阶段时,领投机构更偏向于采取联合投资方式,同时,联合投资方式下领投机构成功退出的概率明显增加(李建军等,2021)。

风险投资投后管理是风险投资中一个重要环节,也是上市企业和风险投资机构的共同关注点。风险投资机构有足够充分的理由参与公司治理环节,提供自身所具备的资源(Gompers等,2020),并且能够降低代理成本(彭涛等,2018)。研究发现,风险投资派驻董事后,可以使企业创新成果既有“量”的提升,更有“质”的飞跃(Pahnke等,2015;熊家财和桂荷发,2018)。一般来说,风投机构能够通过资金投入和专业团队参与公司治理。比如,风险投资能够通过提供资金支持缓解企业的融资约束(单志诚和贺炎林,2022),且有风投持股的公司顾客稳定性更好(张广冬和邵艳,2022)。

2.大股东掏空的相关研究

已有研究认为,以其他应收款借贷为代表的资金占用(Jiang等,2010)、通过关联交易获利、操纵业绩影响利润分配、IPO过程中流通股和非流通股的不同配价实现利润转移、过度举债等都是大股东掏空的形式(Cheung等,2009;Aharon等,2009;吴国鼎,2022)。2003年证监会和国务院国资委联合发布《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》,2005年国务院转批证监会关于提高上市公司质量意见的通知,2006年证监会等发布《关于进一步做好清理大股东占用上市公司资金工作的通知》,以资金占用或转移资金为方式的掏空受到严格监管(Jiang和Kim,2015,2020;吴先聪等,2016)。

大股东掏空的治理因素主要分为内部治理和外部治理两个方面。早期的研究主要关注内部治理。例如,制衡的股权结构能抑制大股东通过股权控制实施掏空行为(唐建新等,2013)。高质量的内部控制能够有效管控避税引致的大股东掏空风险(张新民等,2021)。本地独董能够有效约束大股东掏空行为,但较高的薪酬会削弱独立董事的独立性,从而加剧大股东掏空程度(周泽将和高雅,2019;卢太平和马腾飞,2021)。近年来,大股东掏空的治理因素研究逐步转向外部视角。例如,良好的营商环境和严格的监管能够有效抑制大股东掏空(Jiang等,2010;雷玲等,2021)。放松卖空管制让中小股东在察觉到大股东掏空行为后可以通过卖空行为造成股价下跌,使大股东掏空的收益小于股价下跌的损失,从而约束大股东掏空行为(侯青川等,2017)。资本市场开放通过加强股权制衡、改善信息环境以及增加抛售压力等途径遏制了大股东掏空行为(孙泽宇等,2020)。审计师对掏空事项的关注能够缓解资金占用和关联交易两种形式的大股东掏空行为(Jiang等,2010;耀友福,2022a)。此外,数字经济发展和数字技术进步实现了对大股东掏空的技术治理(张嘉伟等,2023)。

来自违规治理的证据显示,与强有力的外部监督相比,内部治理机制繁多但总体乏力,局限在董事会内部制衡(张斐燕等,2022)等方面。那么,在大股东掏空方面,风险投资作为外部利益相关者,能否发挥来自外部的治理监督作用,需要进一步实证检验。

(二)假设提出

1.风险投资与大股东掏空行为

本文认为,风险投资作为重要的机构投资者,有动机和能力监督大股东掏空行为,维护自身合法权益。

首先,风险投资机构有动机抑制大股东掏空行为。大股东掏空行为属于机会主义行为,损害了投资者的利益(林少伟,2018),也会对公司获利能力产生抑制作用,此时风险投资的投资报酬率无法达到期望值,会倒逼风险投资机构维护中小股东投资者的利益,对大股东的行为提出抗议,有效抑制大股东掏空行为。其次,风险投资机构有能力监督和抑制大股东对公司资源的掏空行为。一方面,风险投资机构从管理投入等方面影响被投资企业的运营能力,例如签订业绩契约、分阶段出资、收集或监控企业经营信息等,这些措施能够约束大股东的机会主义行为(操武,2020)。另一方面,风险投资机构参与公司治理的形式之一是派驻新的管理者或委托原来的内部管理者参与有关公司和自身利益的重大事项决策,具有一定的话语权,这有助于从内部提升公司决策质量和治理效能,防止董事会和高管成为配合大股东掏空的工具。最后,风险投资机构多以联合持股的方式进行对外投资,这种投资方式可以实现技能专长的互补,所发挥的监督作用比较明显。

因此,本文提出以下假设:

H1:在控制其他影响因素情况下,风险投资机构介入可以抑制大股东掏空行为。

2.高管超额薪酬激励的机制作用

如前所述,风险投资机构在公司内部治理的介入是抑制大股东掏空的重要机制。避免企业内部人与大股东合谋掏空的具体方式之一是风投机构作为股东参与薪酬制度安排,通过给予内部人薪酬激励强化内部管理。本文认为,高管超额薪酬能够激励管理层从内部抑制大股东掏空行为,即风险投资可以通过提高高管薪酬促使其为增加企业价值而积极履职,抑制大股东掏空行为。

风险投资机构作为一种营利性的组织,派驻管理者参与每一个被投资公司的日常经营活动会增加人力资源成本从而降低投资回报,故风险投资机构希望能在公司内部找到维护自己利益的代理人。由于高管对公司日常经营管理活动十分熟悉,且拥有内部资源配置的管理权,成为最合适的人选。已有研究表明,风险投资机构的存在会提高管理层薪酬水平,既向市场传递公司具有竞争力的信号,也帮助被投资企业招揽新的管理人才(陈闯等,2017;蔡宁等,2017)。给予超额薪酬成为风险投资机构防止人才流失、激励管理者并促使其积极履职的治理工具(Fama等,1980;Oyer等,2004)。

对高管而言,高管对于自身薪酬的关注度更多是对自身能力的认可所要求的必要报酬,而非简单的自利动机。方军雄(2012)的研究表明,领取超额薪酬的高管意味着能力更强,公司对其期望也越高。因此,在物质激励下,被授予更高薪酬的高管会更积极履行管理职责(罗昆和徐智铭,2018)。与此同时,大股东掏空行为会导致公司价值减损,不利于高管向劳动力市场展示工作能力,进而导致高管的职业声誉受损。可以预期的是,若大股东的掏空行为对公司业绩产生不利影响,高管会采取行动抑制大股东掏空,如在日常工作中限制大股东转移资产等行为。

综上所述,风险投资机构参与公司治理后,可以通过高薪激励管理层发挥主观能动性,共同监督和抑制大股东自利行为。因此,本文提出以下假设:

H2:风险投资能够通过向高管提供超额薪酬,提高高管工作积极性,从而抑制大股东掏空行为。

3.数字化转型的调节效应

数字化转型本身能够优化公司治理机制。已有研究表明,数字化转型能抑制大股东掏空(耀友福,2022b),推动企业实际控制权由财务资本让渡于智力资本(马连福等,2022),并抑制高管腐败行为和盈余操纵(罗进辉和巫奕龙,2021;邵剑兵和王露晔,2023),进一步提高内部控制质量(张钦成和杨明增,2022;张瑞琛等,2023)。

对于数字化转型程度更高的企业而言,风险投资介入对大股东掏空行为的抑制作用更强。一方面,数字化转型能够为风险投资机构参与公司治理提供技术保障。例如,实现董事会会议纪要、决议文件等自动化管理,确保所有文件的完整性和可追溯性,减少人为篡改的可能性。另一方面,数字化转型能够提供可视化的财务与运营数据,从而缓解企业内外部之间的信息不对称。数字系统可以提供实时监控与交易记录留痕,风险投资机构可据此调阅企业与关联交易相关的财务与业务记录,及时制止大股东通过关联交易、资金占用等方式进行的掏空行为。

综上所述,随着企业数字化转型的深入,作为外部人的风险投资机构可以更高效地履行监督职能,发挥更强的治理优化作用。因此,本文提出以下假设:

H3:数字化转型程度越高,风险投资越能够抑制大股东掏空行为。

三、研究设计

(一)样本选择与数据来源

本文选择2009~2022年A股上市公司作为研究样本,并对样本进行以下数据处理:(1)剔除ST、*ST上市公司;(2)剔除金融类上市公司;(3)对连续变量进行1%到99%的缩尾处理。本文所涉及数据均来自CSMAR库。基准回归总样本为19 861个企业—年度样本。后文涉及机制、调节和稳健性检验样本量的变化是由于指标部分缺失或模型自由度限制。

(二)主要变量定义

1.因变量:大股东掏空(RPT1)

考虑到资金占用和现金股利方式度量大股东掏空存在的噪音以及相关制度的影响,参考侯青川等(2017)、陈胜蓝和卢锐(2018)、耀友福(2022a)的研究,以公司关联交易总额与资产总额的比值来衡量大股东掏空(RPT1),该比值越大,意味着大股东掏空程度更高。

2.自变量:风险投资(VC)

参考吴超鹏等(2012)、李善民等(2019)的方法,若上市公司十大股东中含有“风险投资”“风投”“投资”等关键词,则认定该上市公司有风险投资介入(VC)。若有,则赋值为1;否则赋值为0。另外,为避免风险投资成为大股东的情况,剔除风险投资持股超过5%的样本。

3.机制变量:高管超额薪酬(Overpay)

分别参考罗宏等(2014)、程新生等(2015)的残差模型设定,以前三位高管的实际薪酬与预期薪酬之差衡量机制变量高管超额薪酬(Overpay1和Overpay2)。两者的区别在于高管薪酬的决定因素设定不同,在控制企业规模以及地区、行业和年份的固定效应基础上,罗宏等(2014)认为高管薪酬与企业盈利能力和无形资产占比有关,而程新生等(2015)则加入当期与上一期的盈利能力、财务杠杆和托宾Q值。

4.调节变量:数字化转型(DT)

分别参考吴非等(2021)、赵宸宇等(2021)的关键词词库,将管理层分析与讨论文本中出现的数字化转型关键词词频数加1后取对数的值作为数字化转型的代理变量(DT1和DT2)。吴非等(2021)的词库包含人工智能技术、大数据技术、云计算技术、区块链技术和数字技术运用五个二级维度,赵宸宇等(2021)的词库包含数字技术应用、互联网商业模式、智能制造和现代信息系统四个二级维度。

主要变量定义见表1。

表1 主要变量定义

(三)模型设定

参考余婕等(2022)、耀友福(2022a;2022b)、张广冬和邵艳(2022)等相关研究,本文构建模型(1)为基准检验模型。模型(2)和(3)是在模型(1)检验成立的前提下,参考温忠麟和叶宝娟(2014)中介效应逐步检验法的后续检验,用以检验高管超额薪酬的机制效应。模型(4)在模型(1)的基础上引入数字化转型(DT)作为调节变量。Controls为控制变量,Year和Ind分别控制了年度和行业层面的固定效应。

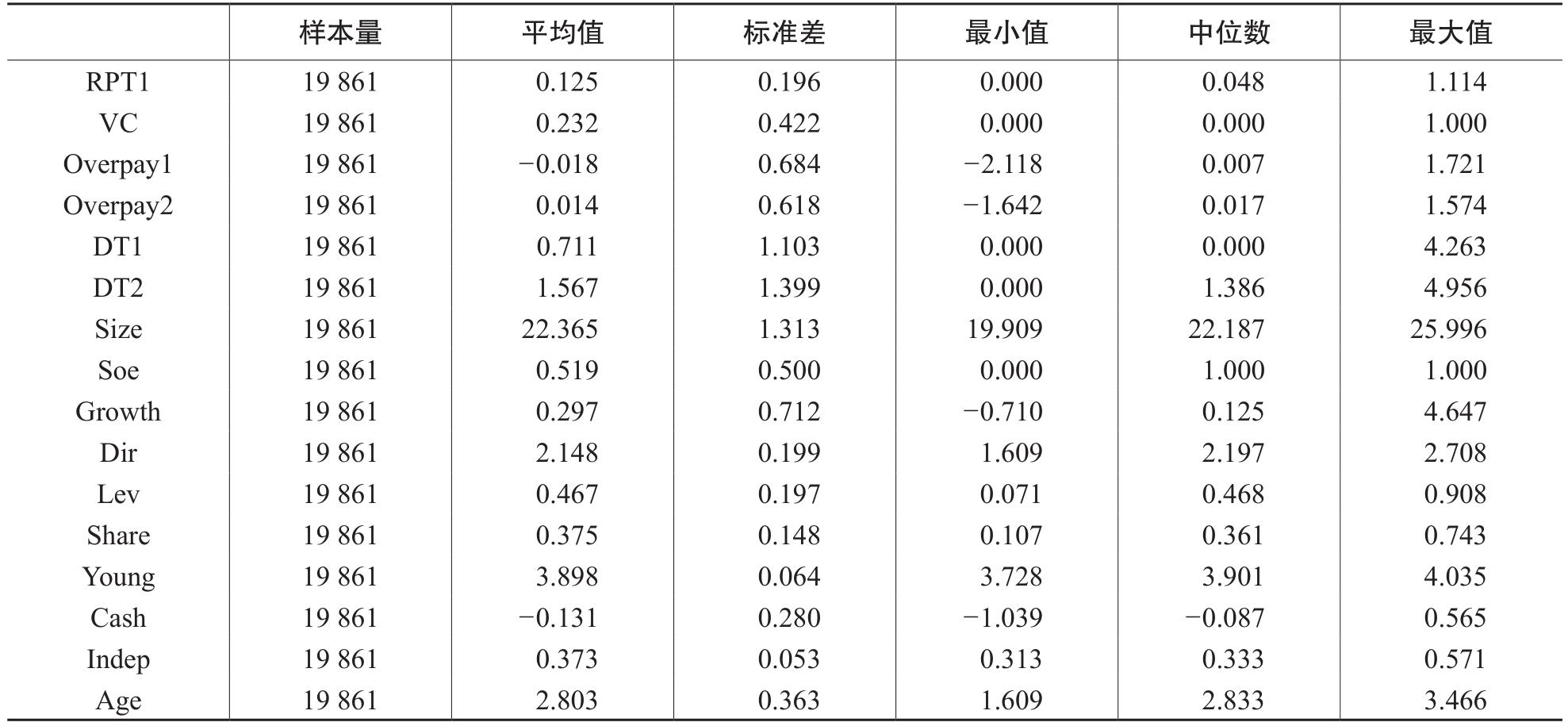

(四)描述性统计

表2列示了本文主要变量的描述性统计。RPT1的结果显示,企业关联交易占总资产比重平均为12.5%,中位数为4.8%,最大值为111.4%。VC的结果显示,有23.2%样本企业的股权结构中有风险机构的介入。其他变量的结果不再赘述。

四、实证结果分析

(一)风险投资与大股东掏空

表3报告了模型(1)的回归结果。第(1)列为风投介入与大股东掏空的一元回归,VC的系数为-0.029,且在1%水平上显著为负,初步说明风投介入可以抑制大股东掏空。第(2)列在第(1)列的基础上加入了控制变量后,VC的系数为-0.010,在1%水平上显著为负。第(3)列在第(2)列的基础上控制了行业和年度的固定效应,VC的系数为-0.015,在1%水平上显著为负,从而说明风险投资可以有效抑制大股东掏空。综上所述,假设1得到验证。

(二)高管超额薪酬的机制作用

表4列示了基于模型(1)至(3)的机制效应检验结果。第(1)列为模型(1)的基准回归。第(2)(4)列基于模型(2)进行回归,VC的系数均在1%水平上显著为正,表明有风险投资介入的企业往往会为高管提供更高的薪酬激励。第(3)(5)列基于模型(3)进行回归,结果显示,在模型(1)中加入高管超额薪酬变量后,VC的系数仍在1%水平上显著为负,高管超额薪酬变量的系数在1%水平上显著为负。上述结果说明获得更高薪酬的高管更加关注中小股东权益保护,与外部股东一起有效监督了大股东的掏空行为。总体上,假设2获得支持。

表2 主要变量描述性统计

表3 基准回归结果

注:括号内数字为t值,*、**和***分别表示在10%、5%和1%水平上显著。

(三)数字化转型的调节作用

表5列示了基于模型(4)的检验。结果显示,加入数字化转型及其交乘项后,VC的系数仍显著为负;数字化转型变量(DT1和DT2)均在1%水平上显著为负,这与数字化转型推动公司治理优化的既有研究证据相一致;交乘项VC×DT1和VC×DT2均在5%水平上显著为负,与VC同号。该结果表明,企业数字化转型程度越高,风险投资介入对大股东掏空行为的抑制作用越强,假设3得到验证。

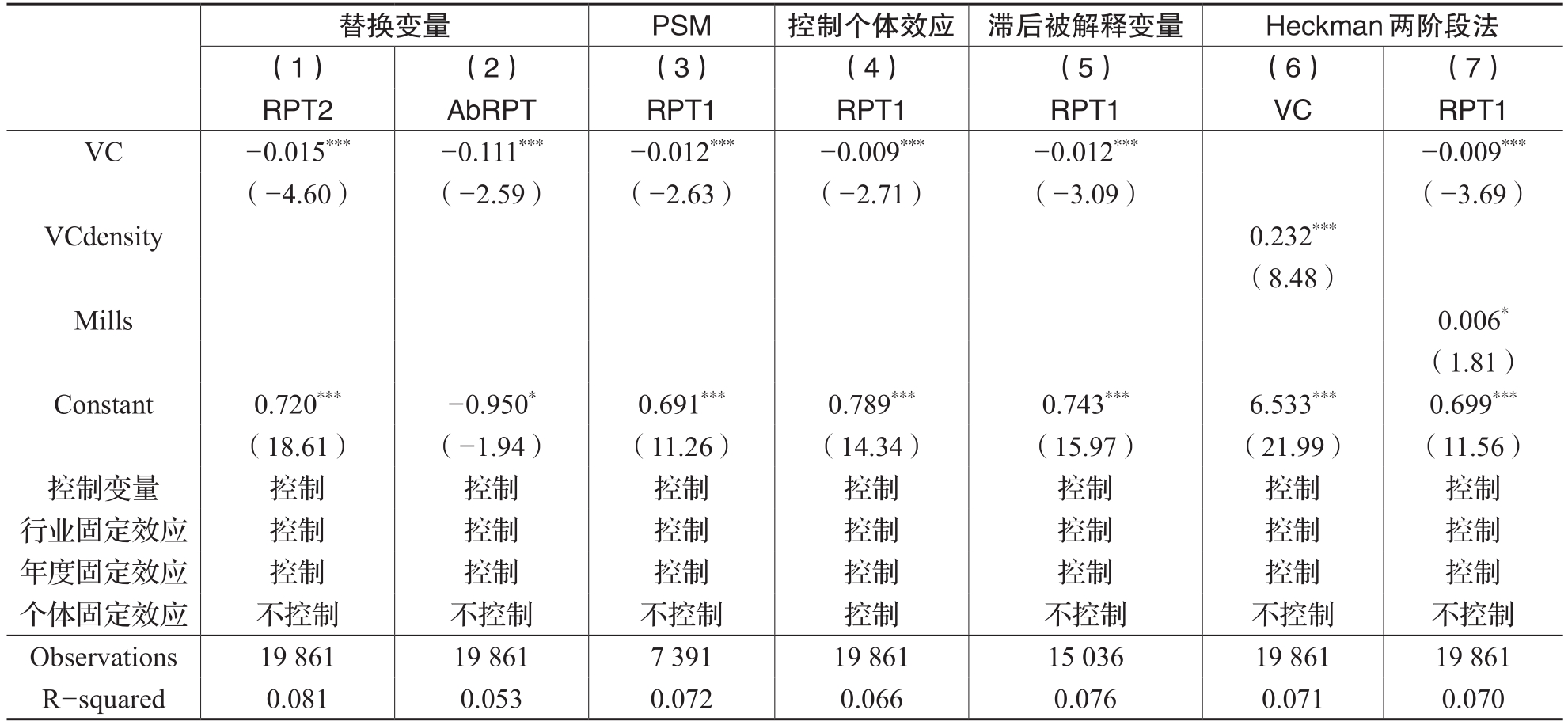

(四)稳健性检验

1.替换变量法

本文参考侯青川等(2017)的研究,采用剔除研究与开发成果、合作项目、许可协议、关键管理人员报酬以及其他事项后的关联交易金额与总资产的比值(RPT2)作为大股东掏空变量的替换变量。并且,参考Jian和Wong(2010)的研究,使用关联交易模型的残差(AbRPT)作为大股东掏空变量的替换变量。结果如表6第(1)(2)列,VC的系数仍显著为负,结果稳健。

2.PSM倾向得分匹配法

表4 高管超额薪酬的机制作用

注:括号内数字为t值,*、**和***分别表示在10%、5%和1%水平上显著。

表5 数字化程度的调节作用

注:括号内数字为t值,*、**和***分别表示在10%、5%和1%水平上显著。

本文采用PSM倾向得分匹配法,选择基准回归中的所有控制变量作为观测变量,对被解释变量做Logit回归,获取匹配后的倾向得分,接着根据得分将匹配参数设置为1:1后进行匹配回归,规则设定为有放回且允许并列,并将最后结果进行多元回归。结果如表6第(3)列所示,VC系数仍显著为负,表明经过PSM倾向得分匹配法检验后,风险投资依然能显著抑制大股东掏空。

3.控制个体效应

为避免其他可能遗漏的观测变量对样本产生影响,本文采取控制个体层面的固定效应进行稳健性检验。如表6第(4)列所示,在控制个体效应后,VC系数仍显著为负。

4.被解释变量滞后一期

为进一步缓解内生性问题,本文将被解释变量滞后一期来检验风险投资机构介入对大股东掏空的影响,结果如表6第(5)列所示,VC系数显著为负,证明结论依然稳健。

5.Heckman两阶段法

本文主结论可能存在自选择偏误,即风险投资偏好于进入公司治理更好的企业,而非风险投资发挥公司治理作用。为解决自选择偏误对基准结论的影响,本文使用Heckman两阶段法,并参考吴超鹏和张媛(2017)引入每个省份风险投资持股的上市公司占该省上市公司总数的比例(VCdensity)作为工具变量。一方面,风险投资机构考虑到信息不对称问题,为减少信息壁垒和不透明,往往更倾向于本地投资而非异地投资;另一方面,风险投资机构往往会倾向于联合持股。因此,单个企业是否被风险投资机构投资与当地其他企业是否被风险投资机构投资存在密切联系,该工具变量满足相关性条件。在外生性条件方面,其他企业被风险投资机构投资并不影响自身的公司治理水平。表6第(6)(7)列列示了Heckman两阶段检验的结果:在第一阶段,VCdensity的系数为0.232,在1%水平上显著为正;第二阶段,Mills(逆米尔斯比率)在10%水平上显著为正,VC系数仍显著为负,表明结论稳健。

表6 稳健性检验

注:括号内数字为t值,*、**和***分别表示在10%、5%和1%水平上显著,第(6)列汇报Pseudo R-squared。

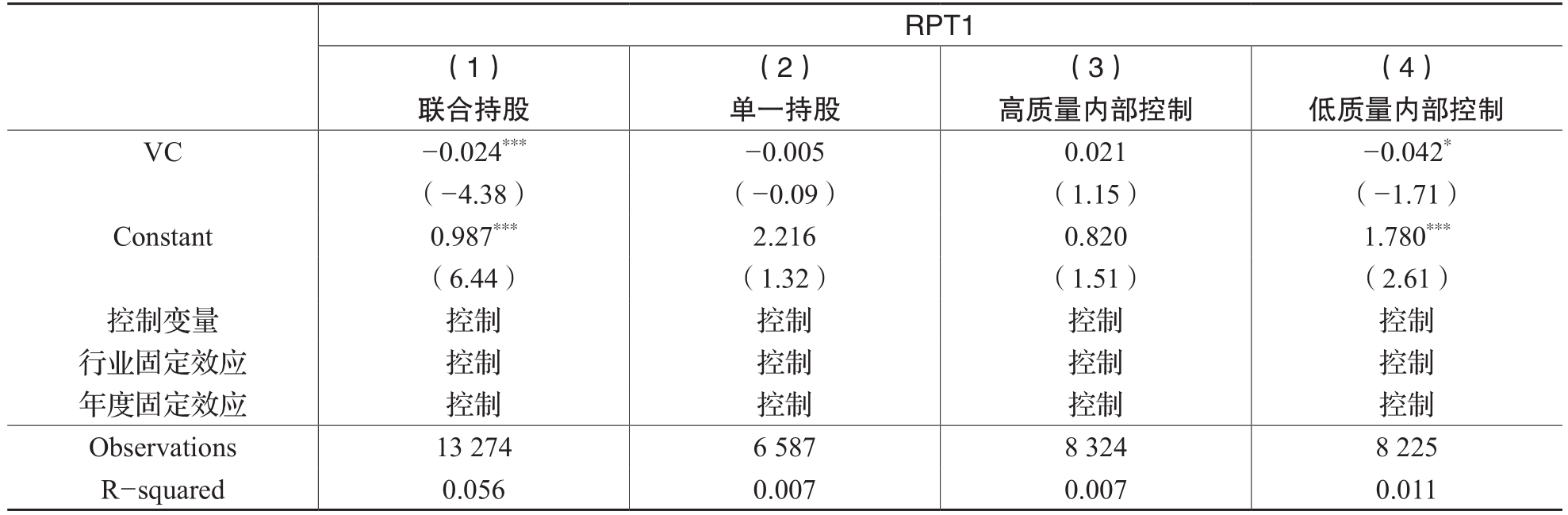

(五)异质性分析

1.风险投资机构是否联合持股

风险投资本身具有高风险特征,因此风险投资机构在进行对外高风险投资时往往会主动“抱团”,共担风险,并参与被投资企业的估值和监督治理。面对日渐隐蔽的大股东掏空问题,联合持股能够实现专业能力互补,抑制大股东掏空行为,实现公司治理的目标。因此可以预期,若风险投资机构联合行动,可以更大程度地发挥治理作用。

本文参考单志诚和贺炎林(2022)对风险投资联合持股的定义,若一家上市公司中有不止一家风险投资机构存在,则定义为联合持股,否则为单一持股,将总样本分为两组,分别使用模型(1)进行检验。结果如表7的第(1)(2)列所示,在联合持股情况下,VC系数显著为负,而在单一持股的情境中不显著。该结果与预期一致,相较于单一风险投资机构持股,联合持股使得风险投资机构更能发挥公司治理作用,具体体现为对大股东掏空行为有更显著的抑制作用。

2.内部控制质量

表7 异质性分析

注:括号内数字为t值,*、**和***分别表示在10%、5%和1%水平上显著。

已有研究显示,高质量内部控制可以显著抑制大股东资金占用等掏空行为(杨德明等,2009;张洪辉等,2016)。由此引发的问题是,在抑制大股东掏空行为的过程中,外部风险投资机构的监督和内部控制之间是否存在互补效应?

本文引入了迪博内部控制指数作为内部控制质量的代理变量,根据行业与年度中位数将样本分为两组,分别利用模型(1)进行检验。结果如表7的第(3)(4)列所示,在高质量内部控制的企业中,VC系数不显著,而在低质量内部控制的企业中,VC系数在10%水平上显著为负。该结果表明,当企业内部控制质量较低时,风险投资机构对大股东掏空行为的抑制作用更明显。

五、结论与启示

本文基于2009~2022年A股非金融上市公司数据,实证检验了风险投资机构参与公司治理对大股东掏空行为的影响及其作用机制。结论如下:(1)风险投资可以有效抑制大股东掏空行为。(2)机制检验结果表明,风险投资机构介入企业可以通过提供超额薪酬激励高管,从而形成内外监督合力,以此抑制大股东掏空行为。(3)对于数字化转型程度更高的企业而言,风险投资介入对大股东掏空行为的抑制作用更强。(4)异质性分析结果表明,在风险投资机构联合持股和内部控制质量较低的企业中,风险投资的公司治理效应更显著。

通过本文的研究结论,可以得到如下启示:政府相关部门应根据实际情况支持、引导风险投资机构参与上市公司治理,通过优化投资环节的审核程序等提高风险投资的效率。同时,严格限制大股东的自利行为,强化关联交易事项等信息披露,严格监管上市公司资产转移等掏空行为。风险投资机构应认识到,参与投后管理不比决定投资项目的重要性低,因此风险投资机构必须做好参与公司治理的准备,保持高水准的专业团队素质,注重联合投资,在实际操作中秉持合作共赢的态度,加强对被投资企业的监督和管理。同时,风险投资应该保持其特有的独立性,避免利益联结导致丧失其监督作用。风险投资能够借助高管这一内部人员限制大股东自利行为,因此,可以通过设置合理的薪酬奖励、股权激励等方式,完善公司激励制度,鼓励高管发挥主观能动性,在大股东侵占公司内部资产时及时制止。除此以外,公司应高度重视数字化转型,为有效抑制大股东掏空创造良好条件。

主要参考文献:

[1]蔡宁,邓小路,程亦沁.风险投资网络具有“传染”效应吗——基于上市公司超薪酬的研究[J].南开管理评论,2017,20(2):17-31.

[2]操武.风险投资管理投入与创业企业技术商业化绩效[J].中南财经政法大学学报,2020,(5):147-156.

[3]陈闯,张岩,吴晓晖.风险投资、创始人与高管薪酬——多边代理视角[J].管理科学学报,2017,20(6):78-88.

[4]陈胜蓝,卢锐.卖空压力与控股股东私利侵占——来自卖空管制放松的准自然实验证据[J].管理科学学报,2018,21(4):67-85.

[5]程新生,刘建梅,陈靖涵.才能信号抑或薪酬辩护:超额薪酬与战略信息披露[J].金融研究,2015,(12):146-161.

[6]方军雄.高管超额薪酬与公司治理决策[J].管理世界,2012,(11):144-155.

[7]侯青川,靳庆鲁,苏玲,于潇潇.放松卖空管制与大股东“掏空”[J].经济学(季刊),2017,16(3):1143-1172.

[8]雷玲,周泽将,万明华.营商环境对大股东掏空的影响研究[J].商业经济与管理,2021,(12):62-79.

[9]李建军,刘凤元,阮永平.联合投资的影响因素与后果研究——来自中国2000—2017年风险投资市场的证据[J].华东理工大学学报(社会科学版),2021,36(3):110-124.

[10]李善民,杨继彬,钟君煜.风险投资具有咨询功能吗?——异地风投在异地并购中的功能研究[J].管理世界,2019,35(12):164-180.

[11]卢太平,马腾飞.独立董事薪酬与大股东掏空:激励还是合谋[J].财贸研究,2021,32(12):94-105.

[12]罗宏,黄敏,周大伟,刘宝华.政府补助、超额薪酬与薪酬辩护[J].会计研究,2014,(1):42-48.

[13]罗进辉,巫奕龙.数字化运营水平与真实盈余管理[J].管理科学,2021,34(4):3-18.

[14]罗昆,徐智铭.契约参照点、高管才能与高管薪酬——来自中国情景下行业属性和产权性质的经验证据[J].华中农业大学学报(社会科学版),2018,133(1):138-148.

[15]马连福,宋婧楠,王博.企业数字化转型与控制权相机配置[J].经济管理,2022,44(11):46-66.

[16]彭涛,黄福广,李少育.风险资本对企业代理成本的影响:公司治理的视角[J].管理科学,2018,31(4):62-78.

[17]邵剑兵,王露晔.企业数字化转型能够抑制高管腐败吗?——基于中小股东参与治理视角[J].上海财经大学学报,2023,25(2):64-77.

[18]单志诚,贺炎林.风险投资对企业风险承担水平的影响——来自中国A股上市公司的经验证据[J].金融论坛,2022,27(6):35-44.

[19]孙泽宇,齐保垒,崔晓玉.资本市场开放与大股东掏空——基于沪深港通交易制度的经验证据[J].金融经济学研究,2020,35(4):94-107.

[20]唐建新,李永华,卢剑龙.股权结构、董事会特征与大股东掏空——来自民营上市公司的经验证据[J].经济评论,2013,(1):86-95.

[21]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[22]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,47(1):105-119.

[23]吴超鹏,张媛.风险投资对上市公司股利政策影响的实证研究[J].金融研究,2017,(9):178-191.

[24]吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[25]吴国鼎.大股东控制下的债务融资:抑制还是便利了大股东掏空?[J].中央财经大学学报,2022,(9):104-117.

[26]熊家财,桂荷发.风险投资、派驻董事与企业创新:影响与作用机理[J].当代财经,2018,(4):123-133.

[27]杨德明,林斌,王彦超.内部控制、审计质量与大股东资金占用[J].审计研究,2009,(5):74-81.

[28]耀友福.关键审计事项披露能抑制大股东掏空行为吗?——来自掏空关键事项的证据[J].上海财经大学学报,2022a,24(5):92-107.

[29]耀友福.企业数字化转型对大股东掏空行为的影响[J].当代财经,2022b,(11):137-148.

[30]余婕,董静,邓浩然.风险投资介入推动了资本跨区域流动吗?——基于企业异地并购的实证研究[J].财经研究,2022,48(1):108-122.

[31]张斐燕,金涛,张文涛.抑制上市公司违规效应的内外部治理机制对比研究[J].上海金融,2022,(11):64-79.

[32]张广冬,邵艳.风险投资与公司客户稳定性[J].会计研究,2022,(4):179-192.

[33]张洪辉,章琳一,张蕊.内部控制与关联交易:基于效率促进观和掏空观分析[J].审计研究,2016,(5):89-97.

[34]张嘉伟,王铷州,蒋影.数字经济与大股东掏空行为:技术治理的新视角[J].经济管理,2023,45(4):64-81.

[35]张钦成,杨明增.企业数字化转型与内部控制质量——基于“两化融合”贯标试点的准自然实验[J].审计研究,2022,(6):117-128.

[36]张瑞琛,杨景涵,温磊.数字化转型能促进企业的高质量发展吗——基于内部控制和社会责任的双视角[J].会计研究,2023,(10):129-142.

[37]张曦如,沈睿,路江涌.风险投资研究:综述与展望[J].外国经济与管理,2019,41(4):58-70.

[38]张新民,葛超,杨道广.内部控制能否抑制避税所引致的大股东掏空风险?[J].南京审计大学学报,2021,18(6):61-69.

[39]张昭,马草原,杨耀武.薪酬管制会抑制企业高管的超额薪酬吗?——基于2015年“限薪令”的准自然实验[J].当代经济科学,2021,43(5):114-127.

[40]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[41]周泽将,高雅.独立董事本地任职抑制了大股东掏空吗?[J].中央财经大学学报,2019,(7):103-114.

[42]Aharony, J., Wang, J., Yuan, H. Tunneling as an Incentive for Earnings Management during the IPO Process in China[J]. Journal of Accounting and Public Policy, 2010, 29(1):1-26.

[43]Brander, J. A., Amit, R., Antweiler, W. Venture-Capital Syndication: Improved Venture Selection vs. The Value-Added Hypothesis[J]. Journal of Economics & Management Strategy, 2002, 11(3): 423-452.

[44]Brander, J. A., Du, Q. Q., Hellmann, T. The Effects of Government-Sponsored Venture Capital: International Evidence[J].Review of Finance, 2015, 19(2): 571-618.

[45]Cheung, Y. L., Jing, L., Lu, T. Tunneling and Propping up: An Analysis of Related Party Transactions by Chinese Listed Companies[J]. Pacific-Basin Finance Journal, 2009, 17(3): 372-393.

[46]Fama, E. F. Agency Problems and The Theory of the Firm [J]. The Journal of Political Economy, 1980, 88(2): 288-307.

[47]Gompers, P. A., Gornall, W., Kaplan, S. N., Strebuleav, I. A. How do Venture Capitalists Make Decisions[J]. Journal of Financial Economics, 2020, 135(1): 169-190.

[48]Jian, M., Wong, J. T. Propping through Related Party Transactions[J], Review of Accounting Studies, 2010, 15(1): 70-105.

[49]Jiang, F., Kim, K. A. Corporate governance in China: A Modern Perspective[J]. Journal of Corporate Finance, 2015, 32: 190-216.

[50]Jiang, F., Kim, K. A. Corporate Governance in China: A Survey[J]. Review of Finance, 2020, 24(4): 733-772.

[51]Jiang, G., Lee, C. M. C., Yue, H. Tunneling through Intercorporate Loans: The China Experience[J]. Journal of Financial Economics, 2010, 98(1): 1-20.

[52]Oyer, P. Why do Firms Use Incentives that Have No Incentive Effects?[J]. The Journal of Finance, 2004,(4): 1619-1650.

[53]Pahnke, E.C., McDonald, R., Wang, D. Exposed: Venture Capital, Competitor Ties, and Entrepreneurial Innovation[J]. Academy of Management Journal, 2015, 58(5): 1334-1360.

Can Venture Capital Inhibit the Tunneling Behavior by Controlling Shareholders?——Evidence from Related-party Transactions

YANG Yun, YANG Shaoming, YIN Haozhou

Abstract: Based on the data of A-share listed companies from 2009 to 2022, this paper empirically examines the corporate governance role of venture capital and its underlying mechanisms. The findings are as follows: (1) In companies with venture capital involvement, the level of related-party transactions is significantly lower, indicating that venture capital can effectively restrain the tunneling behavior of controlling shareholders. (2) Mechanism tests reveal that companies with venture capital participation can provide excess compensation to incentivize the executive team, forming a synergy between internal and external forces to curb the tunneling behavior of major shareholders. (3) In companies with a higher degree of digital transformation, the restraining effect of venture capital involvement on the tunneling behavior of controlling shareholders is more pronounced. (4) Heterogeneity tests show that venture capital is more effective in restraining the tunneling behavior of major shareholders in cases of joint shareholding and the companies with low-quality internal control. This study deepens the understanding of the governance role of venture capital institutions and provides insights into addressing the second type of agency problem in enterprises.

Key words: venture capital; controlling shareholders tunneling; related-party transactions;corporate governance; the second type of agency problem

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号