- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文国有企业混合所有制改革成本分析及择时策略研究

时间:2025-10-16 作者:陈文婷 刘温新 康子滢 余鹏翼

[大]

[中]

[小]

摘要:

国有企业混合所有制改革成本分析及择时策略研究

陈文婷 刘温新 康子滢 余鹏翼

收稿日期:2025-03-23

基金项目:国家自然科学基金重点项目(72132010);广东省自然科学基金项目(2025A1515011228);广东省哲学社会科学规划项目(GD24CYJ20)

作者简介:陈文婷,广东外语外贸大学会计学院副教授;

刘温新,广东外语外贸大学会计学院硕士研究生;

康子滢,广东外语外贸大学会计学院本科生;

余鹏翼,通讯作者,广东外语外贸大学会计学院教授,博士生导师。

摘要:本文基于最优停止理论,深入考察国有企业混合所有制改革(简称混改)进程中成本的水平及变化规律,构建了国有企业混改最优时机的分析框架,并借助混改“双百行动”案例集数据对模型参数进行了校准。研究发现:一次性改革成本和持续成本的结构特征共同决定了混改的最优时机。其一,整体来看,混改后国有企业持续成本呈现不同程度的下降趋势,混改越晚的国有企业所面临的一次性改革成本更高;其二,行业竞争差异对混改成本效应存在显著影响,处于竞争更充分领域的商业一类国有企业,相较于商业二类国有企业,混改后持续成本降低幅度更明显。本文的研究结论表...

国有企业混合所有制改革成本分析及择时策略研究

陈文婷 刘温新 康子滢 余鹏翼

收稿日期:2025-03-23

基金项目:国家自然科学基金重点项目(72132010);广东省自然科学基金项目(2025A1515011228);广东省哲学社会科学规划项目(GD24CYJ20)

作者简介:陈文婷,广东外语外贸大学会计学院副教授;

刘温新,广东外语外贸大学会计学院硕士研究生;

康子滢,广东外语外贸大学会计学院本科生;

余鹏翼,通讯作者,广东外语外贸大学会计学院教授,博士生导师。

摘要:本文基于最优停止理论,深入考察国有企业混合所有制改革(简称混改)进程中成本的水平及变化规律,构建了国有企业混改最优时机的分析框架,并借助混改“双百行动”案例集数据对模型参数进行了校准。研究发现:一次性改革成本和持续成本的结构特征共同决定了混改的最优时机。其一,整体来看,混改后国有企业持续成本呈现不同程度的下降趋势,混改越晚的国有企业所面临的一次性改革成本更高;其二,行业竞争差异对混改成本效应存在显著影响,处于竞争更充分领域的商业一类国有企业,相较于商业二类国有企业,混改后持续成本降低幅度更明显。本文的研究结论表明,国有企业应综合考量混改成本水平,在适宜时机启动混改,以更好地提升企业活力与竞争力。

关键词:混合所有制改革;混合所有制改革成本;最优停止理论;择时策略

中图分类号:F275 文献标识码:A 文章编号:2095-8838(2025)05-0086-14

一、引言

混合所有制改革是国企改革的重要突破。积极推进国有企业混改,不仅有利于健全现代企业制度和国有资本管理体系、完善国有企业的市场主体地位,还有利于提升国有资本的运行效率、保值增值能力(郑志刚,2015)以及创新能力(何锦安等,2022;吴崇等,2023),为国家战略与经济安全提供有力支撑。虽然混合所有制改革能够为国有企业带来收益,但改革并非没有成本,且收益和成本之间往往并非线性关系,国有企业混合所有制改革过程中产生的成本显著影响改革的效率与效果(辛蔚和和军,2019)。因此,探讨如何“因时制宜”推进混改以切实提高改革效果,具有重要理论和现实意义。

纵观现有混改的相关研究,大致可分为质性研究和量化研究两种范式。其中,质性研究主要讨论国有企业改革的模式与基本逻辑(曹瑾等,2023)、混改的历程与成效(何瑛和杨琳,2021)、国有企业公司治理改革的逻辑与突破口(李念等,2016;郑志刚,2021;郝颖,2022)以及混改具体案例分析(沈红波等,2019;汪蕾和贾颖,2022)。混改的量化研究方法则可进一步分为两类:一类是从实证上研究混改的驱动因素(蔡贵龙等,2018)、创新效应(刘宁和张洪烈,2022;朱磊等,2022;任广乾等,2023;王彩萍等,2023)、民营股东参股国有企业的财务绩效(郝阳和龚六堂,2017;余怒涛等,2023)、混改对国有企业经营效率和资本配置效率的影响(毛新述与张博文,2020;白雪洁和张哲,2022;杜兴强等,2024)。另一类是利用混合寡头竞争模型分析混改的福利效应(叶光亮等,2021;孙鲲鹏等,2021)。这些研究表明,混改能够实现国有资本和非国有资本间的有效制衡,提升公司治理水平,化解产能过剩,提高经营效率,并提高企业经营绩效,实现整体社会福利优化。然而,这些文献往往忽视对混改成本的关注,部分研究虽然讨论了混改的可能成本来源,但并未对其进行细化、建模和估计(陈林,2018;辛蔚和和军,2019;李青原等,2023),缺乏混改成本视角下国企实施混改时机的分析研究,本文将对此进行深入分析。

本文基于最优停止理论考察混改发生的成本水平与变化规律,并对国企实施混改的时机进行分析和讨论。最优停止理论(1)是在动态环境中使决策者在合适时间作出最优决策以实现成本最小化(或效用最大化)的成熟分析框架,在经济管理、金融和运筹学领域具有广泛应用情境。例如,股票市场交易(Colaneri和Angelis,2022)、金融衍生品定价(Tsitsiklis和Roy,1999)、初创企业转型时机(Tsionas和Patel,2022)、风险投资最优IPO时机(甘联君和王峻慧,2007),企业营销策略(Nikolopoulos和Yannacopoulos,2010)等。其基本思想为:在一个连续或离散变化的决策时点中,理性经济人根据状态变量的动态变化规律选择最优决策。

在应用最优停止理论的研究中,Rust(1987)分析了汽车更换引擎的最优决策问题(即停止使用旧引擎的最优时机),该问题具备一定的“再生”特征,即汽车更换引擎后可视为“再生”的“新车”(因此也称为再生最优停止模型)。本文认为,混改的内在特征与汽车更换引擎问题类似。这体现在:混改带来的市场化经营机制(新引擎)代替了原有的非市场化经营机制(旧引擎),而经营机制的变革可为企业注入新的发展动力,这恰似更换一个新引擎。因此,本文将Rust(1987)的研究思路应用于国企混改时机的分析中,并结合混改的具体现实情境,对影响混改成本的参数进行合理估计,丰富最优停止理论在国有企业混改中的应用情境。

具体地,本文以国有企业混改前的准备与匹配成本、改革中的国有资产流失成本,类比Rust(1987)研究中的旧引擎更换成本,这些成本在国有企业决定进行混改时一次发生;以企业制度更替后的持续成本类比Rust(1987)研究中的引擎维护成本,这部分成本在混改后持续发生,但在一定程度上低于改革前的发展成本。基于此,本文使用国有企业混改决策时点距离其成立日期的时间间隔描述企业进行混改的状态,构建最优停止模型刻画混改的成本变化与混改最优时机(停止时间对应混改时机)。最优停止规则(时机)由一次性改革成本与不混改面临的持续成本及旧机制不适应市场竞争而经营失败成本的权衡所决定(类比于更换引擎的成本与不更换引擎时高昂的维护成本及发生事故成本之间的权衡)。

本文的研究表明,混改经验和企业性质是影响混改决策和混改成本的重要因素。具体地,首先,混改决策时间(2)更长的国有企业,其一次性改革成本更高。其次,模型估计的持续成本在混改后的12个月内,呈现不同程度的连续下降趋势。最后,处于充分竞争领域的商业一类国有企业混改后持续成本的降低更加显著。

相比已有研究,本文创新和贡献体现在以下几个方面:

第一,结合国企混改决策时间,揭示混改成本变化规律。已有讨论国企混改成本的研究,考察了混改成本的构成(陈仕华和卢昌崇,2014;李青原等,2023),构建了混改的成本函数(陈林,2018),并对成本与收益的变化关系进行了讨论(辛蔚和和军,2019)。本文则将国企混改成本与国企混改决策时间结合起来,考察国企混改成本在不同情况下的成本水平与变化规律,并讨论混改成本情境下国企混改时机选择的问题,是对现有混改文献的重要补充。

第二,拓展最优停止理论方法的应用研究。已有基于最优停止理论方法的文献对初创企业转型时机(Tsionas和Patel,2022)、风险投资最优IPO时机(甘联君和王峻慧,2007)等方面进行了考察,本文将最优停止理论方法应用于测算混改成本水平与混改最优时机的讨论分析中,并利用现实混改案例数据估计模型参数,拓展了经典模型的相关应用情境。

第三,本文根据国有企业类型对国有企业混改成本进行分组估计,以揭示混改过程中商业一类国有企业和商业二类国有企业差异化的成本变动规律,从成本的角度为不同类型国有企业提供改革参考,为监管部门推进分类混改提供实践建议。

本文余下内容安排如下:第二部分描述研究问题与模型设定;第三部分介绍样本数据来源与变量定义;第四部分对最优解及其性质进行探讨;第五部分总结研究结论和启示。

二、问题描述及模型设定

在利用最优停止模型建立国有企业混改成本与择时策略的分析框架之前,需要先明确国有企业混改的成本构成。混改成本作为国企混改行动的重要考量要素,其水平高低不仅会对混改成效产生差异化影响,还受到诸多因素的制约,包括股权结构(孙亚贤,2023)、市场环境(姜凌和许君如,2018)、企业战略(廖飞梅等,2020)等。而对混改成本的管理又进一步影响着资源配置效率与混改的效果(赵璨等,2021)。由此,本文从混改成本视角切入,建立国企混改成本与择时策略的分析框架。

(一)混合所有制改革成本

1.匹配搜寻成本。国有企业在推进混改进程中会选择资源互补、发展目标相匹配的战略投资者。现实中,由于信息不对称和交易成本等因素影响,企业在混改前需支付用于搜寻、甄别潜在战略投资者与协同伙伴的匹配与搜寻成本,这类成本既未在财务报表单独列示,也难以通过公开信息、行业数据库或第三方尽调报告等外部渠道直接观测与量化。

2.国有资产流失成本。国有企业在出售部分国有股权的过程中,由于估值定价机制不健全等原因,可能面临一定的国有资产流失风险。陈仕华和卢昌崇(2014)发现,党组织参与公司治理时,国有企业在出售国有股权、剥离非主营业务、处理历史遗留问题、处置产权时,索要的并购溢价相对较高,一定程度上降低了国有资产流失成本。混改中的股权转让溢价可视为国有资产流失程度的反向指标,溢价越高,国有资产流失程度越低。

3.持续成本。在混改实践中,国有企业通过建立经理人市场化选聘机制、健全激励约束机制等激发内生活力、提升发展动力,从而产生建立并适配新制度的持续成本。这部分持续成本与混改前旧体制下企业通常存在的相对更高的发展成本,共同构成了贯穿混改全过程的持续成本。

混改过程中的相关成本说明如表1所示。

表1 混合所有制改革成本

(二)模型构建

1.构建效用函数。尚未混改的国有企业需要在每一个时期做出一个二元选择,即是否进行混改,视企业为无限期运营的主体,以t表示时间期数,t=1,2,…,∞。则t时间的离散决策定义为:

每期影响混改与否决策的状态变量表示为st=[xt,εt],其中xt表示距离国有企业成立日期的时长(xt=0,意味着国有企业刚成立,或者混改后“再生”的国有企业),而εt为其他无法观测的状态变量。国有企业每期的效用函数可以表示为U(xt,εt,dt),β表示折现系数。

国有企业(决策者)面临的一个动态优化问题是:在每一时间期根据改革成本来决定当期是否进行改革,通过选择一系列的决策函数,αt(xt,εt),t=1,2,…,∞,以最大化当期折现效用,折现系数满足0<β<1:

根据动态规划的方法,可以通过以上效用函数定义值函数(value function),进而得到贝尔曼方程(Bellman equation)。

定义:

该值函数V(xt,εt)为如下贝尔曼方程的唯一解:

具体模型假设如下:

模型假设1,单期总效用可分解为可观测因素与不可观测影响之和(Rust,1988),即:

模型假设2,条件独立性假设(CIA,Conditional Independence Assumption):

首先根据模型假设CIA,有:

然后定义:

最后通过贝尔曼方程和不动点定理,可以得到E[V(x',ε')| x,d],从而得到v(x,d)。

模型具有两组重要的待估计参数,即国有企业一次性改革成本RC,以及企业持续成本函数c(x;θ1)中的θ1。由模型假设1和模型假设2可得,给定状态(x,ε)下,企业在每一期的效用函数可表示为:

其中,

2.条件转移概率。由于企业的决策是动态的,因此,企业决策必须考虑其对未来的影响,或者说企业应该考虑是在本期进行改革,还是下期进行改革。在作出决策dt后,状态变量(xt,εt)将会发生变化,其变化可以用转移概率(transition probability)来描述:p(xt+1,εt+1|xt,εt,dt;θ2,θ3)。其中,θ2和θ3为待估计的参数向量,转移概率p只取决于当前状态(xt,εt)。

令β∈(0,1)为折现系数,在给定状态(xt,εt)下,企业的决策是一个动态优化的过程,在无限范围内最大化以下总期望折现效用:

定义值函数(value function)V:

由于转移概率是马尔科夫状态的,无限范围内的最优决策规则不会随时间变化,因此可以去掉时间指标t。无限范围的最优决策问题可以被描述为贝尔曼方程的一个解:

其中,(x',ε')表示下一期的状态变量。

Rust(1987)的研究表明,在转移概率p的条件独立性假设下,上述模型的估计将得到简化。具体地,在模型假设2的条件独立性下,状态变量(xt,εt)的马尔科夫转移概率可以分解为p(x',ε'| x,ε,d;θ2,θ3)= p2(ε'|x';θ2)p3(x'|x,d;θ3)。

在条件独立假设下,定义期望值函数为:

特定选择值函数为:

在贝尔曼方程两侧取对ε的期望,利用上述定义的EV(x)和EV(x,d),可以得到积分的贝尔曼方程:

令θ =(RC,θ1,θ3)为待估计参数向量,假设ε服从θ2为欧拉常数的多元极值分布,根据Rust(1987)的做法,推导出如下多项式logit公式来表示条件选择概率:

其中,P(d│x,θ)为给定状态变量x和参数向量θ时,选择决策d的概率。此外,式中的特定选择值函数EV(x,d)是收缩映射的唯一不动点解。

参考Su和Judd(2012)的研究,将状态变量x离散为k个点。这些点满足以上不动点方程,给定当前状态,假设下一时期的状态变量x'可以向上移动最多j个点,令马尔科夫转移概率为:

对于j=0,1,…,J,不动点方程可写为:

通过求解上述不动点方程,可以计算出给定结构参数向量θ的条件转移概率P(d|x,θ)。

3.最大似然估计。令为企业i=1,…,M的时间序列数据;为t时期i企业的状态,为该企业做出的改革决策;包含所有企业的完整数据集表示为。

参考Rust(1987)的做法,用极大似然法估计结构参数向量θ的方法:

所有数据集的似然函数为:

似然函数的对数为:

4.使用MPEC方法估计动态分类选择模型中的参数。Rust(1987)使用NFXP(nested fixed-point)方法估计最优停止模型中的参数,在这种方法中,为了求解模型的参数,需要先给定一个参数,做一次不动点迭代,然后计算目标函数值,再给定新的参数,继续做不动点迭代并计算目标函数值,由此往复,最终收敛到最优点。由于该方法在最优化的每次迭代中都要做一次迭代求解,计算的复杂度通常很大,运算时间也相对较长。Su和Judd(2012)在运算效率方面对Rust(1987)的NFXP方法进行了改进,提出了MPEC(mathematical program with equilibrium constraints approach)方法,将求解的过程简化为一个最优化的约束,大大降低了参数求解的计算复杂度。因此,本文参考Su和Judd(2012)提出的MPEC方法,即具有均衡约束的数学规划方法,以简化参数求解的运算难度。

根据MPEC,对数似然函数是结构参数向量θ和期望函数EV的函数:

将样本均值增广对数似然函数作为目标函数,以贝尔曼方程作为约束条件,得到以下约束优化问题:

求解该约束优化问题,即可得成本参数向量θ的估计值。

三、数据来源与初步分析

模型中,不可观测的原始参数(primitive parameter)决定了混改决策者对一次性改革成本和经营失败成本的预期及权衡。为了估计该参数,本文以国务院国资委改革办等部门汇编的《改革样本:国企改革“双百行动”案例集》中混合所有制改革领域的实践作为样本,对模型参数进行估计,从而刻画混改的成本结构特征,为混改择时策略提供参考。“双百行动”全称为“国企改革‘双百行动’”,是国务院国有企业改革领导小组组织开展的国企改革专项行动之一,共选取百余户中央企业子企业和百余户地方国有骨干企业,在2018至2020年期间,全面落实“1+N”系列文件要求,深入推进综合性改革,在改革重点领域和关键环节率先取得突破,打造一批国有企业改革尖兵,充分发挥示范突破带动作用,凝聚起全面深化国有企业改革的强大力量,形成全面铺开的国企改革崭新局面。“双百行动”中的改革案例是改革标杆,这些企业在获得试点资格后推进混合所有制改革并取得了良好成效,因此可近似认为其进行混改的时点为最优时点,以这些样本对模型参数进行估计具有合理性。由于MPEC方法是一种迭代算法,在利用MPEC方法进行模型参数估计时,需要设定相应的初始值。对此,我们首先以可观测数据作为混改成本的初始值,再通过MPEC方法的迭代估计出不可观测的原始参数。

(一)混改成本初始值测算

由于匹配搜寻成本在混改实践中难以观测与量化,在对混改的一次性改革成本(RC)进行测度过程中,需要将该部分成本视为估计中的不可观测部分,因此RC的初值仅包含国有资产流失成本。参考陈仕华和卢昌崇(2014)的研究,将战略投资者的并购溢价作为国有企业引入战略投资者时国有资产流失成本的反向指标,即并购溢价越高,国有资产流失的可能性越低。

持续成本(c)的函数的参数根据营运资本数据进行初始估计。以营运资本对持续成本的参数进行估计是因为:已有研究表明,国有企业在混改过程中会调整自身短期资产和短期负债的管理政策,建立适应国企改革后企业发展的管理方式。非国有股东参股强化了国有企业预防性储蓄动机,促进了国企金融资产投资(叶永卫和李增福,2021),且混合所有制改革对短期投资的影响更为敏感(祁怀锦等,2021)。同时,混改缓解了国企过度负债问题(吴秋生和独正元,2019),从单一依赖银行信贷向多元融资拓展,并逐步强化商业信用融资占比。可见,营运资本的变动与混改后国企经营机制和发展策略调整密切相关,企业进行混合所有制改革后发生的持续成本在一定程度上可以营运资本的变动来反映。持续成本初始值的具体计算过程为:首先计算营运资本(流动资产﹣流动负债),再采用入选混改示范名单样本企业当期新增营运资本来代表建立并执行与新经营机制相符合的发展策略所发生的成本(3),作为持续成本估计的初始值。

(二)数据来源

《改革样本:国企改革“双百行动”案例集》共有148家国有企业进行综合性改革的先进实践经验,其中也包含国有企业混合所有制改革经典实践。由于案例集中的国有企业多为非上市公司,数据获取较困难,因此本文最终搜集了30家数据披露充分且以混合所有制改革为核心改革形式的国有企业,纳入最终分析样本(4)。本文使用软件AMPL进行模型求解(5)。

(三)样本分布与描述性统计

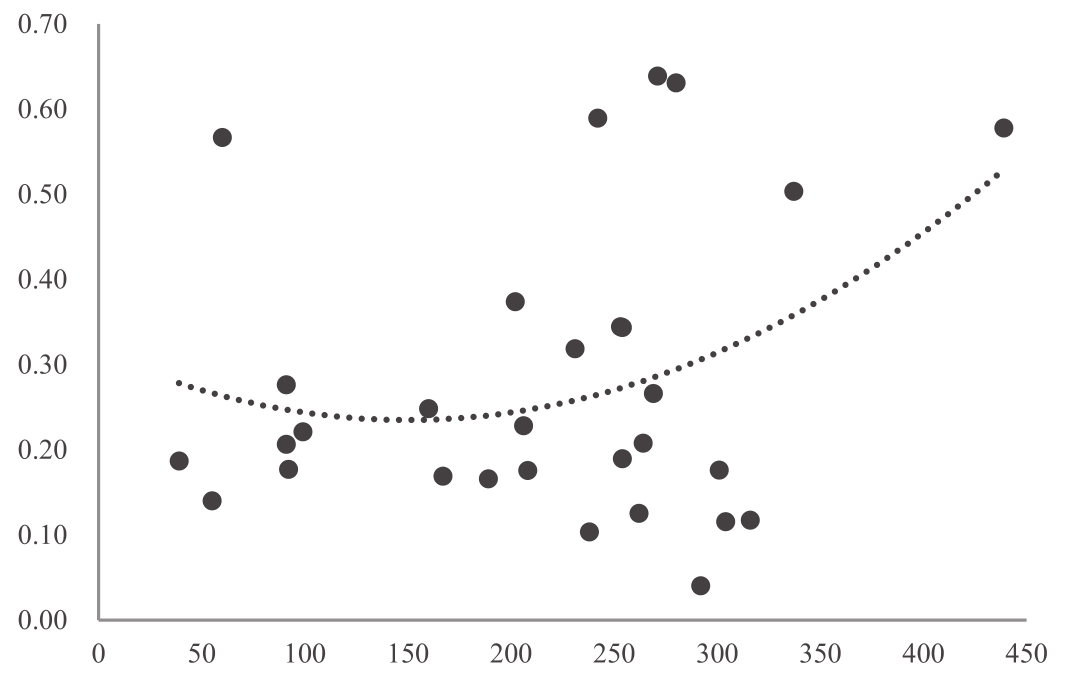

图1横轴代表30家企业的混改决策时间,纵轴为初始成本数值。随着混改决策时间的增加,混改的一次性改革成本与持续成本并未体现出明显趋势,这意味着影响混改成本的因素是复杂的,其中包含较多无法观测到的内生因素。而采用MPEC方法,可以利用极大似然估计在一定约束下得到参数的最优估计。

图1 随混改决策时间长短变化的成本趋势

图2 企业持续成本与混改决策时间拟合结果

对各企业过往发生的持续成本与混改决策时间数据进行非线性拟合,可以发现持续成本与混改决策时间呈现U型关系,如图2所示。因此,在持续成本函数的具体模型设定中将其设置为混改决策时间的二次函数,即c(x;θ1)= θ11x2+θ12x+θ13。

由表2可知,样本国有企业平均在成立后的17.96年(215.5333个月)进行混改,但混改决策时间跨度较大,从企业成立后的3.25年(39个月)至36.58年(439个月)不等,具有较大差异。为分析异质性,表3将样本按混改决策时间长短分为六组。不难发现,随着混改决策时间的增加,国有企业面临的持续成本总体呈现出先下降后上升的U型趋势,但国有资产流失成本整体呈现波动的变化趋势。

表2 混改相关特征描述性统计

表3列示的两类混改成本也初步表明,国企混改成本水平整体呈现波动态势。然而混改决策时间较长的企业,整体的混改成本水平相对于混改决策时间较短的企业有一定幅度下降。这一结果可通过混改“学习效应”解释。实践中,晚实施混改的企业,可参照模仿的案例、可借鉴的经验更丰富,进而有效降低了机制变更后的后续发展成本。

表3 按混改决策时间长短分组的成本数据

四、模型参数估计

(一)不同折现率下的参数估计结果

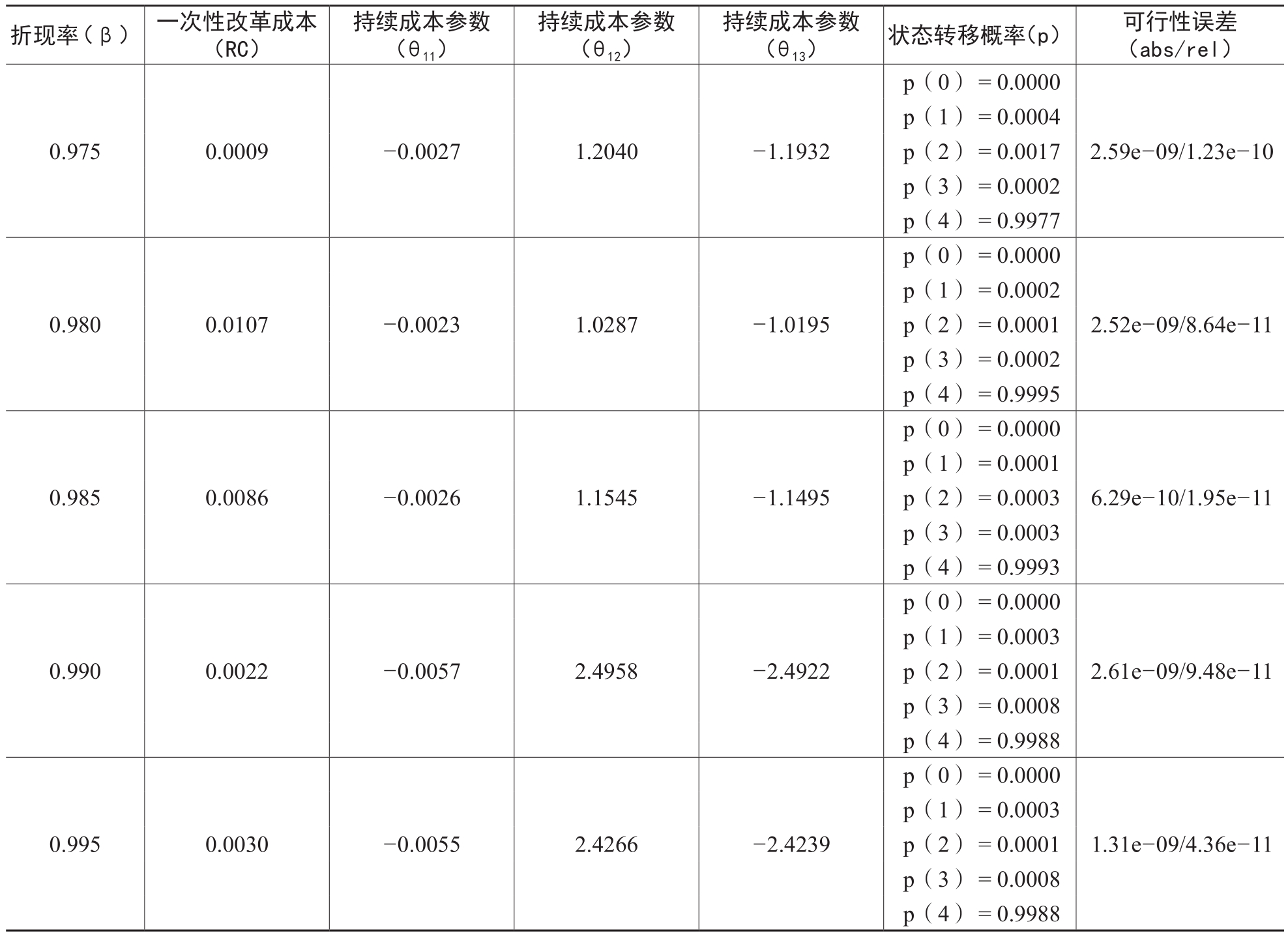

根据公式(1),dt为企业在t期进行混改的决策规则,当EV达到最大时,dt对应国有企业混改最优择时策略。在每一阶段,国有企业的成立时间(状态变量xt)发生改变,该变量累计至进行混改时重新归零,即混改后,视为产生新企业,状态变量xt重新从0开始变化。为比较不同贴现率下企业混改成本变化差异,参考Su和Judd(2012)的做法,设定折现率取值为0.975、0.980、0.985、0.990以及0.995,状态数为5,此时的参数估计结果如表4所示。

由表4参数估计结果可知,随着折现率增大,混改的一次性改革成本呈现不规则的波动,而混改的持续成本函数呈现出一条开口向下的倒U型曲线。在不同折现率下,可以发现状态转移概率中均是p(4)的估计值最高,维持在0.99以上的水平,这表明了成本参数估计的稳健性,也揭示了折现率对状态转移概率影响不显著。

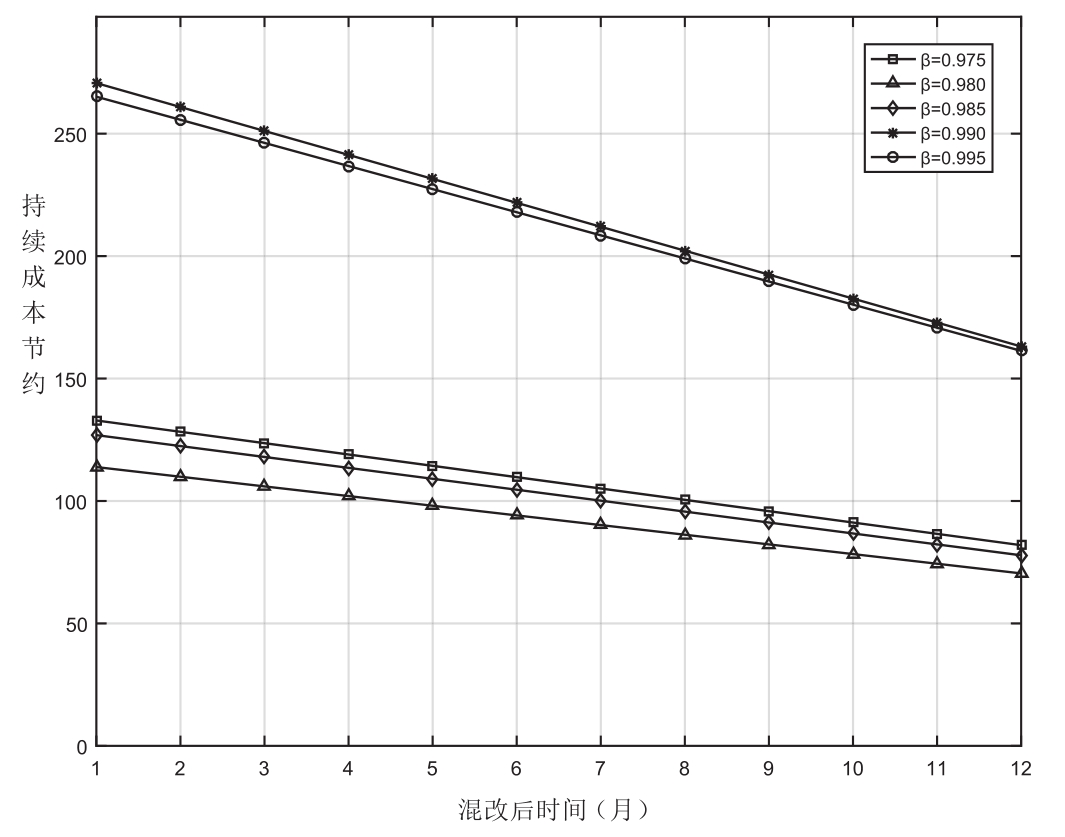

图3是根据估计出来的成本参数与状态转移概率,模拟企业混改后12个月的持续成本变化趋势。可以看出,受到折现率与随机扰动因素影响,混改后12个月内的持续成本均实现节约,揭示了国企混改后持续成本水平呈现不同程度的连续下降趋势;且总体来看,贴现因子越大,持续成本降低的程度越大。

(二)根据混改决策时间分组估计

表4 参数估计结果

注:(1)可行性误差(abs /rel)表示误差通过绝对误差(abs)或相对误差(rel)度量。(2)状态转移概率描述了企业在不同状态之间转换的概率分布,通过量化企业混改决策,使模型能够更真实地模拟企业在改革中的行为选择(即“是否进行混改”)。表格中列示的五行状态转移概率分布,自上而下分别对应企业进行混改决策后1个月内,状态xt增加0、1、2、3、4个月的概率;借助MPEC算法,可通过企业真实决策数据揭示这五种状态发生的实际可能性。其中,某一状态转移的概率越高,说明当前条件下企业发生该转移的可能性越大,在企业混改场景中则反映管理层对混改后成本变动的预期。

由于状态转移概率受折现率的影响不大,因此本文参考Su和Judd(2012)的做法,在后续检验中将折现率β设定为0.975。按混改决策时间由短至长对样本进行平均分组后,其估计结果如表5所示。

根据估计结果可以看出,在一次性改革成本方面,混改决策时间长组的一次性改革成本水平相对于混改决策时间短组有明显的上升。这可能是因为,成立较早的国有企业在国家经济建设和社会发展中发挥了关键作用,承担诸多社会责任,但也背负了一定的历史包袱;同时,一些国有企业在特定领域长期占据主导地位,一定程度上限制了市场竞争的充分性,也可能对社会福利的进一步优化产生一定影响(王小龙,2002;刘瑞明和石磊,2011)。这些企业规模较大、发展历程长,积累的问题较为复杂(黄群慧,2015),因此推进混改过程中可能会面临更大的改革阻力,最终体现为较高的一次性改革成本。而相比之下新成立的国有企业可能在设立之初已建立了更为市场化的治理机制,最终体现为较低的一次性改革成本。在持续成本方面,模型估计出的不同混改决策时间下国企混改的持续成本函数均表现为线性关系。在状态转移概率方面,两组的成本参数估计均表现出较好的稳健性。

图3 总样本混改后持续成本节约的数值模拟

表5 按混改决策时间分组的估计结果

图4根据估计出来的成本参数与状态转移概率模拟了按混改决策时间划分的不同组别国有企业在混改后12个月的持续成本变化趋势。根据对持续成本节约的模拟可以看出,考虑随机扰动因素,混改决策时间较短和较长的国有企业均实现了混改后持续成本的持续下降。其中,可以看出混改决策时间较长的国有企业在混改后持续成本下降的幅度相较于混改决策时间较短的国有企业更明显。这种现象可能存在两方面的经济解释:其一,企业间的同群效应(peer effects)会导致企业决策受同行影响,并日益趋同(John和Kadyrzhanova,2008)。混改决策时间长的国有企业可通过观察先行案例积累经验,借鉴标杆企业的成本管控模式,提升混改后持续成本的管控效率。其二,我国经济转型具有渐进性,早期市场机制与混改政策尚不完善,国有企业在成立早期如果未对自身发展定位有明确的认识,贸然进行缺乏针对性的混改,反而可能存在负效应(莫龙炯和景维民,2018),最终使得混改后持续成本的控制面临更多阻力。

图4 按混改决策时间分组的混改后持续成本节约的数值模拟

(三)根据国有企业类别分组估计

国有企业按功能界定,分为商业一类、商业二类和公益类三个类别,其中商业一类国企处于市场竞争最充分的行业和领域,商业二类国企则带有一定战略属性。具体来说,对主业处于充分竞争行业和领域的商业类国有企业(即商业一类企业),重点考核经营业绩指标、国有资产保值增值和市场竞争能力;对主业处于关系国家安全、国民经济命脉的重要行业和关键领域、主要承担重大专项任务的商业类国有企业(即商业二类企业),要合理确定经营业绩和国有资产保值增值指标的考核权重,加强对服务国家战略、保障国家安全和国民经济运行、发展前瞻性战略性产业以及完成特殊任务情况的考核。根据2015年印发的《关于国有企业功能界定与分类的指导意见》,主业处于充分竞争行业和领域的商业类国有企业,原则上都要实行公司制股份制改革,积极引入其他资本实现股权多元化。

表6 按国有企业类别分组的估计结果

按国有企业类别对样本企业进行分组后,其参数估计结果如表6所示。从估计的一次性改革成本来看,商业二类国有企业的一次性改革成本高于商业一类国有企业,说明相对于商业一类国有企业,商业二类国有企业推进混改的阻力相对较大。原因可能在于:一方面,商业二类企业资产专用性强,重组时估值难度大、谈判成本高。同时,其承担的公共服务职能在改革时需在市场化与公益性间平衡,导致契约设计、风险分担的成本高于充分竞争领域的商业一类企业。另一方面,商业二类企业多处于垄断或半垄断行业,改革需突破行政壁垒,重构监管规则,改革成本压力相对较大。从估计的持续成本参数上看,两类国有企业的持续成本函数均呈现倒U型的变动趋势。从状态转移概率而言,表6中商业一类企业的p(2)的状态转移概率接近于1,而商业二类企业的状态转移概率在五种状态值中呈现相对均匀的分布。这说明模型估计商业二类企业在混改后的经营环境是随机的,并没有形成稳定的混改成本变动的预期,反映出其成本估计的稳健性可能不如商业一类企业。

图5是根据估计出来的成本参数与状态转移概率,模拟商业一类与商业二类国有企业混改后12个月的持续成本变化趋势。从混改后持续成本节约数值模拟可以看出,商业一类与商业二类国有企业混改后的持续成本均实现了节约,说明两类国企混改后持续成本水平均有所下降。其中,商业一类国企的持续成本节约值更高,这表明从持续成本来看,相比商业二类国有企业,商业一类国有企业进行混改可以更显著地降低企业成本、实现提质增效。这也支持了现有文献观点,混改后,竞争性国有企业的生产效率显著提高,所收获的改革效益更大(陈林,2018)。

图5 按国有企业类别分组的混改后持续成本节约的数值模拟

五、结论与启示

本文基于最优停止理论,结合混改中的成本结构特征,构建了国有企业混改成本与混改决策时机的理论分析框架,并利用“双百行动”改革案例数据对模型参数进行校准。研究发现:混改成本与一次性改革成本和持续成本的结构特征有关,共同决定了混改的最优时机。整体来看,混改后国有企业持续成本呈现不同程度的下降趋势,混改决策时间越长的国有企业面临的一次性改革成本越高;此外,根据估计参数进行动态模拟的结果,相比于商业二类国有企业,竞争更加充分的商业一类国有企业在混改后,持续成本降低的效果更为明显。

本文具有如下启示:

一是当前国企改革深化提升行动正在深入推进,国有企业应抓住政策机遇及时开展混改。一次性改革成本是制约混改决策的关键因素,及时推进混改能有效避免因拖延导致成本上升,降低经营失败风险,更好地落实国企改革深化提升行动中提升企业活力效率的目标。

二是鉴于企业间存在的“学习效应”,国有企业需系统性梳理、学习、吸收不同批次混改企业的成功经验,形成适合自身的改革模式。具体来说,国有企业需剖析混改核心经验,提炼普适性要点,结合企业自身实际的业务与资源,形成合适的改革范式,并通过监督评估与实践反馈动态调整改革方案。国有企业在借鉴经验时,重点在于精准定位自身在行业中的角色、发展阶段及核心优势,从战略规划、业务布局、管理机制等多维度深入分析混改成功案例,挖掘适配自身的改革元素,将先进经验有机融入本企业的改革实践中。

三是国有企业应综合考虑自身竞争地位与现实混改深度实施混改。对于商业一类国有企业,这类企业处于完全竞争行业,外部环境威胁与市场动态变化对其适应性要求更高,应进一步提升市场化、国际化水平,深化高质量混改(黄速建等,2019)。商业二类国有企业混改后持续成本降低效果相对较弱,也需依据自身功能定位,在政策指导下有序推进混改,实现特定的经济和社会目标。

四是对于混改后的效果评估,有关部门也应贯彻分类考核思维,从而更科学地评估国有企业改革成效。例如,分类改革辅之以对应各类企业功能的绩效考核制度,区分经济效益与社会效益,从而实现效率与公平相兼顾、相促进、相统一。同时,建议相关部门定期或不定期地编制混改成功案例集,分类整理典型经验,为后改企业提供更具针对性的参考依据,提高混改成功率与改革质量。

主要参考文献:

[1]白雪洁,张哲.混合所有制改革能有效化解国有企业产能过剩吗[J].经济理论与经济管理,2022,42(9):21-37.

[2]蔡贵龙,郑国坚,马新啸,等.国有企业的政府放权意愿与混合所有制改革[J].经济研究,2018,53(9):99-115.

[3]曹瑾,张东旭,杨蓉.中国混合所有制改革与微观企业经济后果研究:进展、综述与展望[J].会计研究,2023,(2):65-78.

[4]陈林.自然垄断与混合所有制改革——基于自然实验与成本函数的分析[J].经济研究,2018,53(1):81-96.

[5]陈仕华,卢昌崇.国有企业党组织的治理参与能够有效抑制并购中的“国有资产流失”吗?[J].管理世界,2014,(5):106-120.

[6]杜兴强,张乙祺,张颖.国企混改与独立董事异议行为[J].财务研究,2024,(1):14-27.

[7]甘联君,王峻慧.风险资本最优IPO时机选择模型研究[J].系统工程理论与实践,2007,(6):43-48.

[8]郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017,52(3):122-135.

[9]郝颖.国有企业混合所有制改革:逻辑溯源、演化路径与实践启示[J].财会通讯,2022,(18):3-8.

[10]何锦安,彭方平,谢秀英.混合所有制改革、政治关联与企业创新——基于双重/无偏机器学习方法[J].科技管理研究,2022,42(11):116-126.

[11]何瑛,杨琳.改革开放以来国有企业混合所有制改革:历程、成效与展望[J].管理世界,2021,37(7):44-60.

[12]黄群慧.地方国资国企改革的进展、问题与方向[J].中州学刊,2015,(5):24-31.

[13]黄速建,肖红军,王欣.竞争中性视域下的国有企业改革[J].中国工业经济,2019,(6):22-40.

[14]姜凌,许君如.新时代我国国有企业混合所有制改革路径探究——基于全球化时代市场经济的视角[J].四川大学学报(哲学社会科学版),2018,(5):26-35.

[15]李念,李春玲,李瑞萌.国有企业混合所有制改革研究综述[J].财会通讯,2016,(27):98-104.

[16]李青原,吴立扬,蔡贵龙.非控股国有股权与民营企业权益资本成本[J].证券市场导报,2023,(5):3-15.

[17]廖飞梅,万寿义,叶松勤.国企混改、竞争战略与费用粘性[J].审计与经济研究,2020,35(4):88-104.

[18]刘宁,张洪烈.宜控还是宜参?国有股权与民营企业双元创新:逆向混改视角[J].科技进步与对策,2022,39(18):77-87.

[19]刘瑞明,石磊.上游垄断、非对称竞争与社会福利——兼论大中型国有企业利润的性质[J].经济研究,2011,46(12):86-96.

[20]毛新述,张博文.国有企业混合所有制改革与真实盈余管理[J].财务研究,2020,(5):15-28.

[21]莫龙炯,景维民.转型时期混合所有制的经济增长效应[J].经济学动态,2018,(11):46-58.

[22]祁怀锦,于瑶,刘艳霞.混改股权制衡与“脱实向虚”:抑制还是促进[J].经济理论与经济管理,2021,41(2):13-27.

[23]任广乾,徐瑞,刘莉,等.制度环境、混合所有制改革与国有企业创新[J].南开管理评论,2023,26(3):53-65.

[24]沈红波,张金清,张广婷.国有企业混合所有制改革中的控制权安排——基于云南白药混改的案例研究[J].管理世界,2019,35(10):206-217.

[25]孙鲲鹏,方明月,包家昊.如何“混改”更好——国企混合所有制股权组合模式对企业绩效的影响[J].财贸经济,2021,42(6):87-103.

[26]孙亚贤.国企混改多元化股权结构适用的类型化研究[J].江西社会科学,2023,43(11):158-166.

[27]汪蕾,贾颖.民资介入下企业混合所有制改革效果研究——以山西汾酒为例[J].财会通讯,2022,(4):97-102.

[28]王彩萍,姜彦君,任金洋,等.国资参股与民营企业高质量发展:基于绿色创新视角的研究[J].证券市场导报,2023,(8):3-15.

[29]王小龙.国有企业人才流失的契约性阻挠与社会福利损失:一种代理理论分析[J].经济研究,2002,(1):20-26.

[30]吴崇,陈美花,岳梦瑶.混合所有制改革对国企“走出去”高质量创新发展的影响路径及作用机制[J].科技管理研究,2023,43(20):11-21.

[31]吴秋生,独正元.混合所有制改革程度、政府隐性担保与国企过度负债[J].经济管理,2019,41(8):162-177.

[32]辛蔚,和军.国企混合所有制改革收益、成本与优化路径[J].政治经济学评论,2019,10(5):101-116.

[33]叶光亮,王世强,陈逸豪.混合所有制改革对产业链定价策略影响的研究[J].经济研究,2021,56(10):122-137.

[34]叶永卫,李增福.国企“混改”与企业金融资产配置[J].金融研究,2021,(3):114-131.

[35]余怒涛,池怡麟,王佳妮.国有资本参股会影响民营企业的内部控制质量吗?——基于“反向混改”的效用分析[J].科学决策,2023,(12):19-36.

[36]赵璨,宿莉莎,曹伟.混合所有制改革:治理效应还是资源效应?——基于不同产权性质下企业投资效率的研究[J].上海财经大学学报,2021,23(1):75-90.

[37]郑志刚.国企公司治理与混合所有制改革的逻辑和路径[J].证券市场导报,2015,(6):4-12.

[38]郑志刚.国企混改实践中的认识误区和未来突破的关键问题[J].证券市场导报,2021,(3):32-38.

[39]朱磊,亓哲,王春燕,等.国企混改提高企业突破式创新水平了吗?——基于企业生命周期视角[J].财务研究,2022,(1):64-76.

[40]Colaneri, K., De Angelis, T. A class of recursive optimal stopping problems with applications to stock trading[J]. Mathematics of Operations Research, 2022, 47(3):1833-1861.

[41]John, K., Kadyrzhanova, D. Peer effects in corporate governance[R]. SSRN Working Paper, 2008.

[42]Nikolopoulos, C.V., Yannacopoulos, A.N. A model for optimal stopping in advertisement[J]. Nonlinear Analysis:Real World Applications, 2010, 11(3):1229-1242.

[43]Rust, J. Optimal replacement of GMC bus engines:An empirical model of harold zurcher[J]. Journal of the Econometric Society, 1987, 55(5):999-1033.

[44]Rust, J. Maximum likelihood estimation of discrete control processes[J]. SIAM Journal on Control and Optimization, 1988, 26(5):1006-1024.

[45]Su, C., Judd, K.L. Constrained optimization approaches to estimation of structural models[J]. Econometrica, 2012, 80(5):2213-2230.

[46]Tsionas, M.G., Patel, P.C. An entrepreneur’s dilemma:An optimal stopping rule in pivoting[J]. Managerial & Decision Economics, 2022, 43(8):3498-3515.

[47]Tsitsiklis, J.N., Van Roy, B. Optimal stopping of markov processes:Hilbert space theory, approximation algorithms, and an application to pricing high-dimensional financial derivatives[J]. IEEE Transactions on Automatic Control, 1999, 44(10):1840-1851.

[48]Wald, A. Sequential Analysis[M]. New York:Wiley, 1947.

Research on Cost Analysis and Timing Strategy for Mixed Ownership Reform of State-owned Enterprises

CHEN Wenting, LIU Wenxin, KANG Ziying, YU Pengyi

Abstract: Drawing on optimal stopping theory, this paper conducts an in-depth examination of the level and changing patterns of costs incurred during the mixed ownership reform (MOR)of state-owned enterprises (SOEs). We construct an analytical framework for identifying the optimal timing of MOR and calibrate the model parameters using the unique dataset generated by China’s “Double-Hundred Action”. Our empirical results reveal that the structural composition of one-off adjustment costs and recurring operating costs jointly shapes the optimal trigger point. First, overall, the recurrent costs of SOEs show varying degrees of downward trends after MOR. Specifically, SOEs with a longer “MOR decision-making time” face higher one-off reform costs. Second, compared with Type-II SOEs, Type-I SOEs operating in highly competitive markets exhibit more significant reductions in recurring costs after MOR. These conclusions indicate that SOEs should comprehensively consider the level of MOR costs and initiate mixed reform at an appropriate time to better enhance their vitality and competitiveness.

Key words: mixed ownership reform; mixed ownership reform cost; optimal stopping theory;timing strategy

(责任编辑 王安琪)

(1)最优停止理论(Optimal Stopping Theory)起源可追溯到Wald(1947)的经典著作《Sequential Analysis》,首次系统地将随机停止时间引入统计决策,通过动态规划权衡观测成本与决策收益的思想被公认为最优停止理论的起点与基石。

(2)在本文中“混改决策时间”是指国有企业混改决策时点距离其成立日期的时间间隔。

(3)具体运算时将其除以净资产,以将数值标准化至[0,1]内,使其与并购溢价具有相同的量纲而具有可比性。

(4)本文所提及的改革成本是指国有企业进行混改的直接相关成本。本文构建的数据集包含国有企业成立时间、混改时点及混改决策时间等。限于篇幅,样本数据未在正文列示。

(5)AMPL由朗讯公司开发,适用于求解各种大型线性和非线性优化问题。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号