- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第05期 > 《财务研究》2025年第05期文章 > 正文数字经济政策赋能企业数字技术创新:效应与机制

时间:2025-10-16 作者:黎文飞 陈雪莹

[大]

[中]

[小]

摘要:

数字经济政策赋能企业数字技术创新:效应与机制

黎文飞 陈雪莹

收稿日期:2024-11-04

基金项目:国家自然科学基金面上项目(72472036);广东省哲学社科规划学科共建项目(GD23XGL069);广东省普通高校创新团队项目(2024WCXTD021)

作者简介:黎文飞,广州大学管理学院教授;

陈雪莹,广州大学管理学院硕士研究生。

摘要:本文以2012~2022年我国A股上市公司数据为样本,基于地方政府出台的政策文件构建数字经济政策指标,研究数字经济政策对企业数字技术创新的赋能效应及机制。结果表明:数字经济政策促进了企业数字技术创新,其作用机制是缓解融资约束、提升人力资本质量和提高风险承担水平。企业异质性分析表明,这一促进作用在非国有企业、数字企业和拥有信息技术背景高管的企业更加显著。在考虑地区禀赋差异后发现,数字经济政策促进企业数字技术创新的作用在金融发展水平较低和人才供给不足的地区更加明显。本研究揭示了数字经济政策影响企业数字技术创新的机制,为地方政府因地制宜制定数字经济政策、赋能企业数字技术创新提供参考。

关键词:数字经济政策;数字技术创新;融资约束;人力资本;风险承担

中图分...

数字经济政策赋能企业数字技术创新:效应与机制

黎文飞 陈雪莹

收稿日期:2024-11-04

基金项目:国家自然科学基金面上项目(72472036);广东省哲学社科规划学科共建项目(GD23XGL069);广东省普通高校创新团队项目(2024WCXTD021)

作者简介:黎文飞,广州大学管理学院教授;

陈雪莹,广州大学管理学院硕士研究生。

摘要:本文以2012~2022年我国A股上市公司数据为样本,基于地方政府出台的政策文件构建数字经济政策指标,研究数字经济政策对企业数字技术创新的赋能效应及机制。结果表明:数字经济政策促进了企业数字技术创新,其作用机制是缓解融资约束、提升人力资本质量和提高风险承担水平。企业异质性分析表明,这一促进作用在非国有企业、数字企业和拥有信息技术背景高管的企业更加显著。在考虑地区禀赋差异后发现,数字经济政策促进企业数字技术创新的作用在金融发展水平较低和人才供给不足的地区更加明显。本研究揭示了数字经济政策影响企业数字技术创新的机制,为地方政府因地制宜制定数字经济政策、赋能企业数字技术创新提供参考。

关键词:数字经济政策;数字技术创新;融资约束;人力资本;风险承担

中图分类号:F272.3;F273.1;F49 文献标识码:A 文章编号:2095-8838(2025)05-0056-17

一、引言

数字技术创新作为数字经济的核心驱动力,已成为数字经济时代企业之间竞争的关键(周鹏等,2024)。相比传统技术创新,数字技术创新的可模仿性、易被反向工程和功能重建等特征,颠覆了传统技术创新的“隔离机制”,使得创新成果的独占性弱化与知识外溢加速。这一技术范式变革使企业陷入“创新悖论”:一方面,数字技术的网络效应要求企业突破组织边界实现协同创新;另一方面,数字知识产权保护的有效性弱化显著削弱了企业创新投入的边际收益(Galasso和Schankerman,2015)。与此同时,我国企业还普遍面临数字人力资本匮乏等问题。在此背景下,政策干预成为破解市场失灵、重塑创新激励机制的重要制度安排。我国已将发展数字经济上升为国家战略,《“十四五”数字经济发展规划》明确提出坚持把创新作为引领发展的第一动力,不断完善与数字经济发展相适应的政策法规体系、公共服务体系、产业生态体系和技术创新体系。各地方政府纷纷出台数字经济相关政策文件以推动当地数字经济的发展,从而促进企业数字技术创新,这一逻辑契合了“通过制度供给重构数字技术创新‘成本—收益’函数”的观点(Goldfarb和Tucker,2019)。那么,当前的数字经济政策是否以及如何促进企业数字技术创新?其促进作用受到何种因素的影响?对这些问题的回答有助于客观评估数字经济政策的经济效应,更能从理论层面揭示其作用机制,兼具现实意义和学术价值。

数字经济政策是政府为了推动数字经济发展而制定的一种产业政策,包括数字企业培育和对企业数字化转型给予政府补助、税收优惠和人才政策支持等。数字经济政策的实施有助于增强企业进行数字技术创新的动能:一是,政府补助和税收优惠等能缓解企业数字技术创新的融资约束;二是,数字经济政策有助于吸引和培育高素质数字技术人才,从而优化企业人才结构;三是,数字经济政策有利于增强管理层推动数字技术创新的信心,提高企业的风险承担能力。通过以上三条渠道,数字经济政策能够促进企业数字技术创新。本文基于2012~2022年A股上市公司数据的实证研究证实了上述猜想,即数字经济政策显著促进了企业数字技术创新,支持了通过政策赋能弥补数字技术创新动能不足的观点,这为我国数字经济政策的持续优化和实施提供了实证证据。

本研究的贡献有以下三点:

第一,从数字经济政策的视角丰富了企业数字技术创新影响因素的文献。学者们已逐步聚焦于探究如何才能促进企业进行数字技术创新,例如胡增玺和马述忠(2023)发现市场一体化影响了企业数字技术创新产出,郑攀攀和庄子银(2024)发现知识产权司法保护能有效缓解数字技术可模仿性降低企业创新动能的问题。但这方面的文献仍然有限,特别是鲜有文献从数字经济政策的角度研究其对数字技术创新的影响及机制,本文对此作出了有益的补充。

第二,构建“政策赋能—能力重构—创新提升”的理论框架,揭示了数字经济政策赋能企业数字技术创新的机制。本文通过理论分析与实证检验,证明了数字经济政策通过资源赋能缓解企业融资约束、通过人才赋能提高人力资本质量、通过信心赋能提升风险承担三条传导机制促进企业数字技术创新。同时,本文也提供了从宏观到微观理解企业进行数字技术创新的新线索。

第三,对数字经济时代的政策制定具有一定参考价值。本文研究表明,政府部门能有效地借助研发补助、税收优惠和人才支持等政策性工具提升企业的数字技术创新能力,应进一步充分发挥其引领作用。特别是在禀赋较差的地区,政府部门应因地制宜制定差异化的数字经济政策以克服外部环境的不利影响,有针对性地解决当地企业数字技术创新动能不足的问题,从而提升企业数字技术创新能力。

二、文献综述

(一)数字经济政策的相关文献

政府出台的经济政策对企业决策行为具有重要影响。产业政策是经济政策的重要组成部分,既有文献已研究了其对企业投融资决策和创新行为等方面的影响,形成了丰富的成果。随着数字经济时代纵深发展,地方各级政府相继出台了数字经济政策以推动数字技术创新和数字经济高质量发展。基于此,近期文献对数字经济政策的实施效果展开探索:地区层面,数字经济政策能够推动地区产业结构向高级化与合理化方向演进(余文涛等,2024)、提升城市产学研协同创新水平(余文涛等,2024)、改善数字营商环境(李兰冰和赵家未,2023),并提高制造业的就业水平(张可云和庄宗武,2024)。微观企业层面,数字经济政策能够推动企业数字化转型(李剑培等,2024)、促进企业创新(陶长琪和丁煜,2022;周剑明,2024),并提高企业全要素生产率(李兰冰和赵家未,2023)。以上文献提供了数字经济政策赋能效应的经验证据,有助于科学评估当前数字经济政策的实施效果。

(二)数字技术创新的相关文献

在数字经济背景下,数字技术创新是企业优化资源配置、提高核心竞争力的关键手段。相较于传统创新模式,数字技术创新能为企业绩效表现提供更显著的支持(Branstetter等,2019),数字创新产品则能提升消费者满意度与忠诚度(Balci,2021)。同时,数字技术创新能为企业运转模式革新带来新范式,依托科技信息数据打造的数字化创新管理是提高生产率的关键(Brynjolfsson和McElheran,2016),将数字创新理念深度融入企业运转各环节,可推动管理流程呈现出更智能化和自动化的特征,进而促进企业高效运转。此外,数字技术创新运用于优化商业运转流程和加快信息传递中,会更好地实现科学决策与高利润目标(Gölzer和Fritzsche,2017)。总之,数字技术创新有助于提升企业全要素生产率(罗佳等,2023),并为中国企业高质量发展赋能(黄勃等,2023)。

另有文献研究了企业数字技术创新的影响因素。胡增玺和马述忠(2023)发现市场一体化水平的提高可以显著促进企业数字创新“提质增量”,市场规模的扩大和市场竞争的加剧是影响企业数字创新的重要渠道。郑攀攀和庄子银(2024)发现知识产权法院的设立显著促进了企业数字创新。另外,杨鹏等(2023)以固定资产加速折旧政策为外生冲击,发现税收激励主要通过促进企业加大对数字固定资产和数字人才的投资力度,进而促进企业数字技术创新。金环和蒋鹏程(2024)发现弘扬企业家精神能够有效促进企业数字技术创新,研发效应、人才效应以及治理效应是企业家精神促进企业数字技术创新的三条机制。以上文献从市场机制、司法机制、财税工具等视角为我们理解如何提高企业数字创新提供了洞见,然而这方面的文献仍然有限。考虑到政策在国家治理和社会发展中起着重要作用,本文研究数字经济政策如何赋能企业数字技术创新,以期弥补这方面文献的不足。

三、制度背景、理论分析与研究假设

(一)制度背景

数字经济政策有利于促进数字经济的发展和增强数字技术的创新活力。随着数字技术飞速发展,数字经济已成为国民经济发展的新动能。面对全球数字经济的蓬勃兴起和竞争格局,我国政府积极制定政策推动数字经济高质量发展。2015年政府工作报告中提出制定“互联网+”行动计划。2017年“数字经济”首次被写入政府工作报告。党的十九大报告明确提出建设数字中国。2022年国务院印发《“十四五”数字经济发展规划》,2023年中共中央、国务院印发《数字中国建设整体布局规划》,从顶层设计的高度为我国数字技术创新发展提供了指引。2024年政府工作报告中进一步明确了“制定支持数字经济高质量发展政策,积极推进数字产业化、产业数字化,促进数字技术和实体经济深度融合”等多项具体推进数字经济创新发展的工作部署。

与此同时,地方各级政府积极响应中央层面的数字经济发展部署,结合各地数字经济发展现状出台了行动方案。通过对省市级数字经济政策文件的查阅与梳理,本文发现省市级数字经济政策有以下特征。第一,重视研发补助和税收优惠。例如,《深圳市数字经济产业创新发展实施方案(2021—2023年)》《石家庄市关于支持数字经济加快发展的若干措施》《庆阳市扶持数字经济发展的若干政策(修订)》等相关政策文件中均提及,用财政专项资金支持研发项目,加大对数字创新项目的税收优惠支持力度。第二,注重数字人才培育和引进。例如,《中共宿迁市委 宿迁市人民政府关于加快推进数字经济发展的实施意见》指出要统筹推进数字人才队伍建设,大力引培高端数字人才;支持宿迁学院开展数字经济研究,开设数字经济相关专业和课程,增强高端数字人才的自主培养能力;壮大复合型“数字工匠”队伍,加强数字经济领域职业技能培训;通过举办企业家数字经济论坛、开展企业领导层数字化发展培训等方式,提升企业高层数字化素养和能力,培育一批企业数字化转型领军人物。第三,强调数字基础设施建设和技术理论攻关。例如,《大同市加快推进数字经济发展的实施方案》作出了强化数字基础设施建设的要求,从硬件层面筑实数字经济创新发展基础,为后续研发攻关和成果转化提供关键支撑。第四,加强数据安全保护。例如,上海市在《立足数字经济新赛道推动数据要素产业创新发展行动方案(2023—2025年)》中提出,建立数据分类分级保护制度,加强标准规范引领,构建全方位保障体系,不断健全网络和数据安全体系。可以看出,地方数字经济政策从研发补助和税收优惠、人才引进奖励和人才培训、数字基础设施建设与数据安全保护等措施全方位对企业数字化转型和数字创新进行赋能。

(二)理论分析与研究假设

数字技术创新需要大量的研发投入,短期内难以获得立竿见影的经济产出,投资回报周期较长(程文,2021),使得企业面临着数字技术创新动能不足和创新产出不稳定的问题。主要存在以下困难:第一,自身资源缺乏(梁睿昕和李姚矿,2023)和创新成本高昂(Teece,2018)导致很多企业“不愿意”进行数字技术创新。数字技术创新活动的持续资金投入和企业管理方式调整会加剧企业的资金短缺问题,较长的数字技术产出周期会增加企业正常运营的压力,造成企业不愿意投入数字技术创新。第二,数字资源运用能力较弱使很多企业“不能够”进行数字技术创新。企业员工普遍对数字技术创新的认识停留于基础层面(孙伟增等,2023),较少接受系统化的数字化专业培养,对于创新过程中遇到的难题也难以有效地解决,造成企业没有足够的能力实现数字技术创新。第三,数字技术创新时间跨度大、不确定性高而让很多企业“不敢碰”。对企业而言,数字技术创新可能面临着经历长时间的试验后却无产出的处境(Sundaram等,2020),企业的决策者也会因自身业绩评价受到影响而不敢轻易触碰数字技术创新项目。

在我国数字产业生态仍处于逐步完善阶段、市场资源配置效率有待提升的背景下,仅依靠企业自身并不能克服“不愿意”“不能够”和“不敢碰”的困难,通过政府对企业进行政策赋能更能激励企业开展数字技术创新。

数字经济政策缓解融资约束。融资约束是企业数字技术创新中亟需解决的问题之一。相较于传统的创新项目,数字技术创新具有高速迭代、技术外溢性高、资金需求量增大和回收周期延长的特征,创新门槛较高(González和Pazó,2008)。因此,缓解融资约束是企业数字技术创新需要优先解决的问题。数字经济政策具有缓解融资约束的功能:首先,数字经济政策通过创新资金补贴和税收优惠等举措减少企业数字化技术创新的边际成本,能一定程度上分散企业的创新风险(杨洋等,2015)。其次,数字经济政策向市场传递了支持数字技术创新的积极信号,为数字技术创新提供利好的融资环境,进而降低融资成本、扩大融资规模。因此,数字经济政策对企业融资的赋能使得企业有更多资金进行持续性的数字创新研发投入,例如进行数字技术设备的投入和更新,从而提高企业数字技术创新水平。

数字经济政策促进人力资本升级。数字技术创新要求管理层和核心员工具备较高的数字素养。考虑到“内培”和“外引”数字人才的高额成本,企业往往难以完全依靠自身实现人力资本的转型升级,缺乏高素质的数字人才成为制约企业数字技术创新的重要因素。数字经济政策体系下的人才政策助力辖区内的企业培育和吸引人才:首先,数字经济政策通常包括财政资金支持的人才政策,例如在《太原市加快推进数字经济发展的若干措施》中明确对企业引进数字经济人才进行奖补。其次,数字经济政策的实施能提升地区的数字基础设施建设水平,吸引更多高技能人才(Yang等,2022;焦豪等,2023),进而为企业引进人才创造有利环境。因此,在数字经济政策的支持下,企业通过内培外引优化和升级企业的人力资本结构,从而促进企业数字技术创新。

数字经济政策提高风险承担水平。企业风险承担意愿是决定数字技术创新投资水平的关键因素。鉴于数字技术创新的高风险和高不确定性特征,管理层基于短期业绩考核压力,通常选择规避高风险、高不确定性的创新投资项目(梁睿昕和李姚矿,2023)。因此,缓解管理层信心不足、提升企业风险承担能力是企业数字技术创新的重要挑战。数字经济政策从重塑管理层预期、提供政策红利和外部保障三个方面提高管理层的风险承担水平:从预期收益来看,数字经济政策传递出政府大力发展数字经济的积极信号,数字经济是政府产业政策重点推进和发展的方向,这会降低数字技术创新投资的预期收益不确定性风险,增强企业进行数字技术创新这种高风险投资的信心。从政策红利来看,政府对企业数字创新的财政补贴和税收优惠,以及带来的人力资本升级,为企业进行数字技术创新提供了“物力”“人力”的支持,为企业管理层增强风险承担能力奠定了基础。从外部保障来看,数字经济政策会提升地区数字基础设施建设水平,并增强数字技术创新成果的保护,这些“硬件”和“软件”建设也有助于增强企业管理层进行数字技术创新的信心。管理层信心的增强有助于企业风险承担水平的提高(余明桂等,2013),因而提高企业数字技术创新。

基于以上理论分析,本文提出研究假设:

假设:其他条件不变,数字经济政策促进了企业数字技术创新。

四、研究设计

(一)样本选择与数据来源

2012年开始,我国数字经济进入了相对快速的发展阶段,本文以2012~2022年我国沪深A股上市公司为初始样本,并依次按照以下程序进行筛选:(1)剔除金融、保险类样本;(2)剔除ST和*ST公司样本;(3)剔除数据缺失样本。最终获得20 080个公司—年度观测值。为了减少极端值对回归结果的影响,对所有连续变量进行了1%和99%的缩尾处理(Winsorize)。

数字专利数据来源于国家知识产权局,数字经济政策水平数据基于各地级市地方性法规、规范性文件等通过Python获取,城市层面数据来自《中国城市统计年鉴》,公司层面的财务数据和行业数据均来源于CSMAR数据库。

(二)模型设计

为验证研究假设,参考Peng等(2024)、金环和蒋鹏程(2024)等的做法,本文建立模型(1):

其中,Patent为企业申请的数字专利滞后一期数据,Dig为数字经济政策,Control为控制变量,INDUSTRY为行业固定效应,YEAR为年份固定效应,PROVINCE为省份固定效应,ε为随机误差项。

前述理论分析指出,数字经济政策通过影响企业的融资约束、人力资本与风险承担提高企业的数字技术创新。为了检验上述三条机制,参考江艇(2022)的做法,建立模型(2):

其中,X分别指各个机制变量(融资约束、人力资本和风险承担),企业融资约束(KZ)采用KZ指数进行衡量,企业人力资本水平(HC)分别采用研发人员比例(RDPersonRatio)和员工本科及以上教育背景比例(BENKE)进行衡量,企业风险承担水平(RISK)用盈余波动性衡量。其他变量定义与模型(1)一致。

(三)变量说明

1.企业数字专利(Patent)

参考陶锋等(2025)的做法,本文根据《数字经济及其核心产业统计分类(2021)》标准,与企业专利的主分类号进行匹配,收集并筛选企业申请的数字专利数量,采用加1再进行对数化处理所得数值,作为企业数字技术创新水平的衡量指标(Patent)。进一步地,本文根据专利的主分类号识别专利类型,区分数字发明专利(Inventory)和非数字发明专利(Non-Inventory)。

2.数字经济政策(Dig)

参考李研(2024)、陶锋等(2025)的做法,根据数字经济定义界定出12个与数字经济发展相关的关键词,借助Python软件爬取各地级市发布的地方性法规、规范性文件等,并通过识别文件标题,确定文件是否属于数字经济政策文件。在识别数字经济政策文件的过程中,通过人工筛选将包含“组织申报”“绩效考核”“认定基地”“公示”等无法直接体现具体措施的政策文件剔除,并进一步剔除现已失效的政策文件,最终统计出数字经济政策文件的数量,并对数字经济政策文件数量进行加1取对数处理后,作为数字经济政策水平的代理变量Dig。其中,与数字经济发展相关的关键词具体包括:数字经济、数字化、大数据、云计算、人工智能、5G、区块链、物联网、智慧交通、智慧能源、智慧医疗、智慧农业。

3.控制变量(Control)

参考唐要家等(2022)、胡增玺和马述忠(2023)、郑攀攀和庄子银(2024)的做法,控制了企业年龄(Firmage)、企业规模(Size)、托宾Q值(TobinQ)、总资产收益率(ROA)、资本密集度(Cap_inten)、第一大股东持股比例(Top1)、独立董事比例(Bodi)、资产负债率(Lev)、董事会规模(Bsize)、董事长与总经理兼任情况(Duality)、管理费用率(Exp)、经营现金流量比(Flows)、产权性质(SOE)、经济发展水平(GDPrate)、产业结构(IND)等变量。

本文主要变量的说明详见表1。

五、实证结果与分析

(一)主要变量的描述性统计

表2是各变量的描述性统计结果。其中,企业数字专利(Patent)最小值为0,最大值为5.784,标准差为1.316,可见各企业间的数字专利申请数量差异较大,数字专利水平相差明显。数字经济政策(Dig)最小值为0,最大值为4.477,标准差为1.190,可见不同地级市之间数字经济政策数量存在差异。各变量的描述性统计结果与已有文献基本一致。

表1 主要变量定义

表2 描述性统计结果

(二)基准回归结果

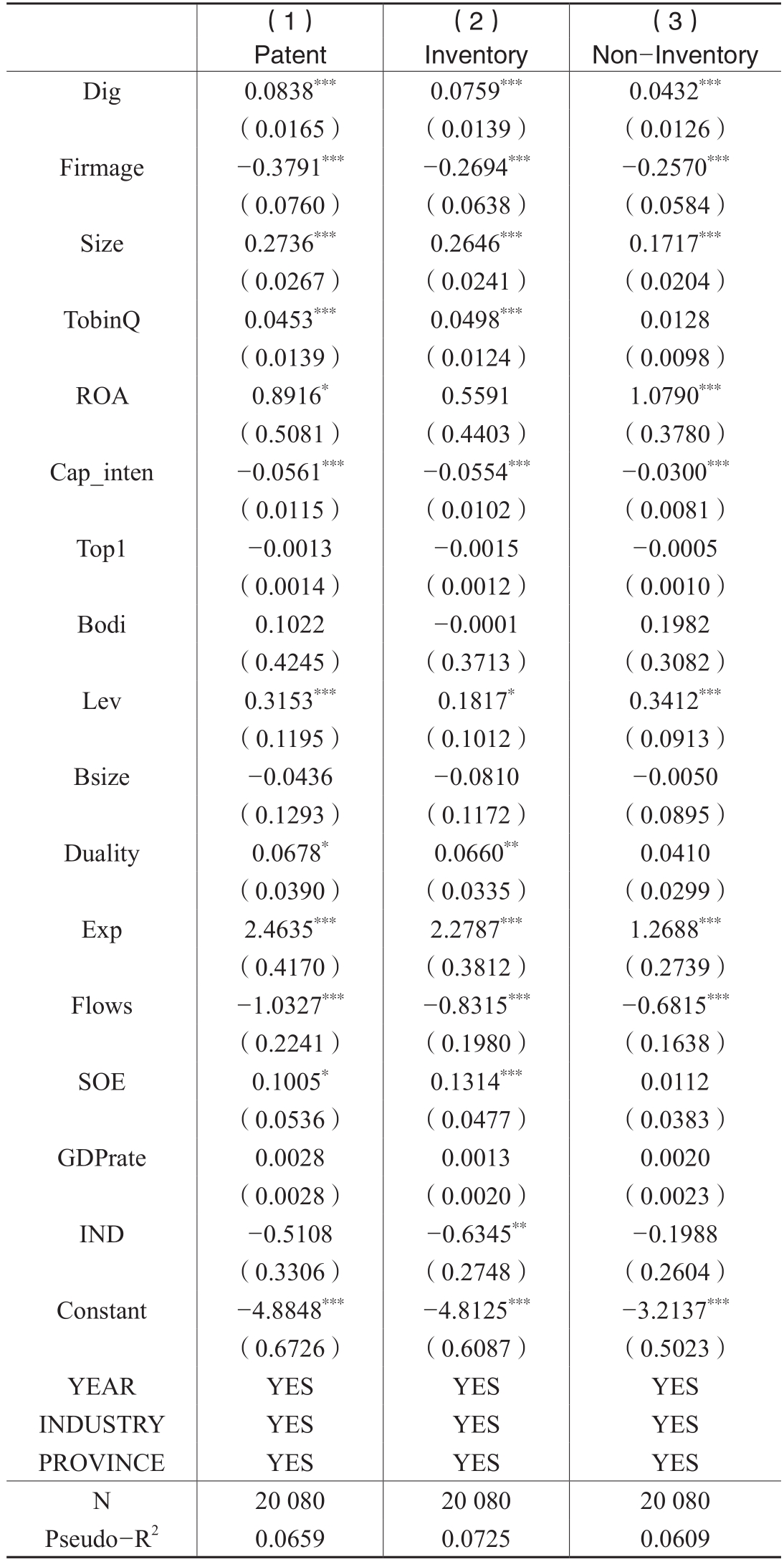

表3为数字经济政策对企业数字技术创新的基准回归结果。第(1)列是未加入控制变量的回归结果,Dig的回归系数为0.0986,在1%水平上显著。第(2)列为控制了公司特征和城市特征的回归结果,Dig的回归系数为0.0834,在1%水平上显著。说明数字经济政策显著提高了企业数字技术创新水平,证明了本文假设。进一步地,本文将数字专利区分为数字发明专利(Inventory)和非数字发明专利(Non-Inventory),并分别进行回归,结果如列(3)和列(4)所示,Dig的回归系数均在1%水平上显著。可见,数字经济政策对企业不同类型数字专利均有显著的促进作用。

(三)内生性问题

上述研究结论可能受到内生性问题的影响。例如,存在某遗漏变量同时影响政府发布的数字经济政策文件数量和企业数字技术创新;存在反向因果关系,即在企业数字技术创新越多的地区,政府可能发布更多的数字经济政策文件。为了缓解可能存在的内生性问题,本文采用以下方法进行检验。

1.工具变量法

本文首先构建工具变量进行回归。因企业数字技术创新的成果可能会影响数字经济政策的实施,并考虑到具备好的通信基础更有可能增强政府数字关注度,故本文参考柏培文和喻理(2021)的做法,选取1984年各地级市邮局数和固定电话数的综合指数(Index)作为工具变量。为检验工具变量的有效性,本文依次进行了弱工具变量检验和相关性检验。

工具变量回归的第一阶段模型为:

工具变量回归的第二阶段中,选取第一阶段Dig拟合值作为解释变量,采用Patent作为被解释变量,回归结果如表4所示。

因年份变化与地级市划分调整等问题,样本观测值少于基准回归样本。列(1)展现了第一阶段的回归结果,Index系数在1%水平上显著为正,证实了工具变量的相关性,并且Cragg-Donald Wald F统计量结果显示不存在弱工具变量问题。列(2)第二阶段的回归结果与基准回归结果保持一致,说明数字经济政策的实施增强了企业数字技术创新。

表3 基准回归结果

注:括号内表示企业层面的聚类稳健标准误;*、**、***分别表示在10%、5%、1%水平上显著。下同。

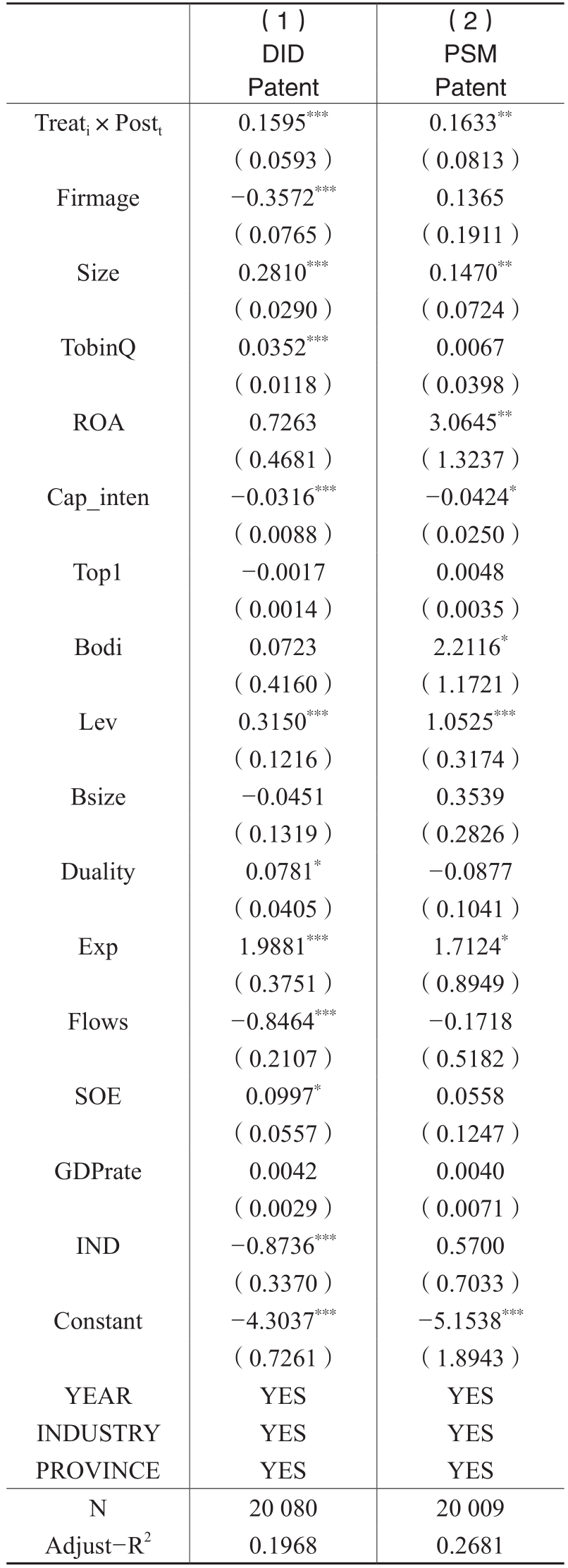

2.双重差分法

本文进一步基于政策文件出台的准自然实验识别因果关系,将数字经济政策在某一地级市首次实施的事件视为外生冲击,借助DID方法进行检验。一般而言,数字经济政策的实施不会受到微观企业的显著影响,满足外生冲击的假设条件。本文构建多时点双重差分模型来检验数字经济政策实施对企业数字技术创新的影响。具体见模型(4):

其中,Treati×Postt表示数字经济政策虚拟变量,若企业i所属地区在t年开始实施数字经济政策,则Treati×Postt取值为1,否则为0。Patent、Control的含义与模型(1)保持一致。INDUSTRY、YEAR和PROVINCE分别表示行业、年份和地区固定效应。因Treati和Postt分别被地区固定效应和年份固定效应吸收,故未加入模型(4)中。

双重差分法有效的重要前提假设是趋同假设,即如果没有实施数字经济政策,试验地区与非试验地区的变化趋势应保持平行。为了检验这一点,本文在双重差分检验前,进行了事前趋势检验。结果表明实施数字经济政策前,试验区地区与非试验区地区满足平行趋势假设。

双重差分检验结果如表5列(1)所示,结果表明,Treati×Postt系数在1%的水平上显著为正,即数字经济政策显著促进了企业数字技术创新。

3.倾向得分匹配法

为避免由于样本选择性偏差导致的回归结果偏误,本文进一步采用倾向得分匹配方法以增强不同城市数字经济政策水平的可比性,进而缓解可能存在的选择性偏差导致的内生性问题。具体处理为,选取本文基准回归中的控制变量为协变量,采用1:1近邻匹配为处理组匹配控制组样本。匹配后处理组和控制组之间的偏差显著降低,在一定程度上为匹配效果较好提供了证据。

表5列(2)显示了倾向得分匹配后的回归结果,Treati×Postt的系数显著为正,证明结论可靠。

(四)稳健性检验

1.替换核心变量

为增强结论可信度,本文用企业数字专利授权数加1取对数后的数值作为企业数字技术创新水平的另一种衡量方法,重新估计模型(1)。结果如表6所示,列(1)~(3)分别汇报了数字经济政策对数字专利授权数(A-Patent)、数字发明专利授权数(A-Inventory)和非数字发明专利授权数(A-Non-Inventory)的回归结果,结论保持不变。

表4 工具变量回归结果

表5 双重差分和倾向得分匹配检验结果

表6 替换核心变量回归结果

2.考虑滞后效应

企业申请的数字专利数量可能会因为存在更长的滞后效应而不能及时反映到滞后一期结果中,为此,本文引入第t+2年、第t+3年的数字专利申请数量分别作为被解释变量,并重新估计基准回归模型(1)。回归结果如表7列(1)和列(2)所示,Dig的回归系数仍然在1%水平上显著为正,与前文保持一致。

3.更换估计方法

考虑到部分观测样本中企业数字技术创新的取值是0,选择Tobit模型重新进行估计。实证结果如表8所示,结论依然成立。

表7 滞后效应处理回归结果

表8 更换估计方法回归结果

六、机制研究

(一)融资约束机制

已有大量文献验证了缓解融资约束能够促进企业创新(鞠晓生等,2013),故本文检验数字经济政策对融资约束的影响,以考察其中的融资约束机制。融资约束用KZ指数衡量,回归结果如表9列(1)所示。可以看到,Dig系数在5%水平上显著为负,即数字经济政策降低了企业的融资约束,融资约束机制得到验证。

为更深入揭示数字经济政策缓解融资约束的具体路径,本文进一步检验了数字经济政策对企业政府补助和税收优惠的影响。具体地,使用企业当期政府补助数额加1后取对数衡量政府补助(Subsidy);使用企业的所得税费用与税前利润的比值衡量税收负担(TaxBurden)。结果如表9列(2)和列(3)所示,数字经济政策显著地增加了政府补助、缓解了税收负担,进一步印证了数字经济政策推动的政府补助和税收优惠等措施有效缓解了融资约束。

(二)人力资本机制

高素质人才在企业创新研究中贡献关键力量(Azoulay等,2022)。数字经济政策通过营造宽松创新环境,促进企业人力资本水平的升级,进而提高企业数字技术创新。本文选取研发人员比例(RDPersonRatio)和本科及以上学历背景的员工比例(BENKE)作为人力资本水平的代理变量(Chen等,2014)。

表9 机制检验:融资约束机制

表10 机制检验:人力资本机制

表10的结果显示,Dig系数均在1%水平上显著为正,即数字经济政策显著促进了人力资本水平的提高。因此,人力资本机制得到验证。

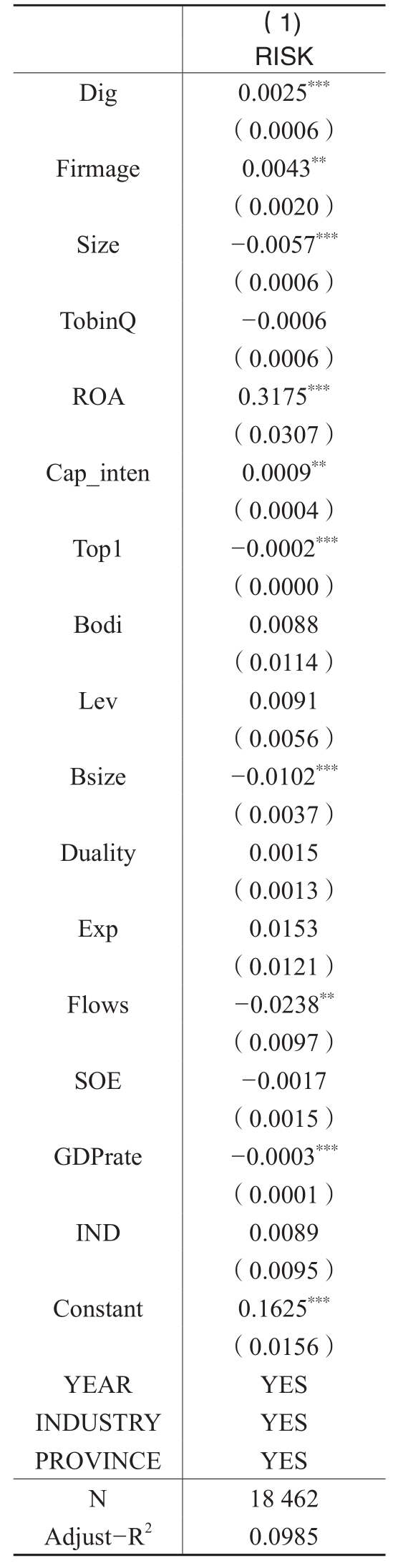

(三)风险承担机制

如前所述,数字经济政策有助于提高管理层数字技术创新的信心,从而增强企业的风险承担意愿,最终提升企业数字技术创新。借鉴已有研究(余明桂等,2013)的做法,风险承担水平(RISK)采用ROA的波动率衡量。表11的回归结果表明,Dig系数在1%水平上显著为正,即数字经济政策显著促进企业风险承担水平的提高,从而促进企业数字技术创新,风险承担机制得到验证。

七、进一步分析

(一)企业异质性分析

为了进一步从企业横截面考察数字经济政策对企业数字技术创新的影响差异,本文从产权性质、产业属性和高管团队数字特质三个方面进行深入探究。

1.产权性质

非国有企业面临的竞争压力较大,外部融资难度相对较高,数字经济政策带来的税收或补贴等形式的支持,更可能激发其数字技术创新的动力。本文将企业按照产权性质分为国有企业(SOE=1)与非国有企业(SOE=0)两组,并分别基于模型(1)进行回归,结果如表12所示。结果表明,数字经济政策对企业数字技术创新的正向影响在国有企业和非国有企业组中均显著,但在非国有企业组中促进作用更大(组间系数差异显著)。

2.产业属性

数字经济政策对企业的支持具有很强的指向性,相对于非数字产业的企业,数字产业的企业可以获得更多的政策赋能,因此其数字技术创新的提升效果可能更加明显。本文参考蒋为等(2024)对数字企业定义的做法,通过识别企业经营范围中是否包含人工智能技术、区块链技术、云计算技术、大数据技术、数字技术应用、通信信息技术和软件技术研发等七个类别的关键词,将企业样本按照是否属于数字企业划分为数字企业(Digital=1)与非数字企业(Digital=0)两组,并分别按照基准回归模型(1)进行检验,结果如表13所示。Dig的回归系数在列(1)和列(2)均显著,但组间系数差异显著,表明数字企业具备更好的自身条件与内在动机,能更有效地运用数字经济政策产生的红利促进数字技术创新水平的提高。

表11 机制检验:风险承担机制

表12 产权性质异质性

3.高管团队数字特质

数字经济政策促进企业数字技术创新的效果不仅是由外因决定的,更是由企业自身决策和资源拥有情况决定的。根据烙印理论和高阶理论,企业中拥有信息技术工作经历的高管团队(董监高)更加熟悉数字经济发展和数字创新的新动向,更能够结合数字政策红利运用自身知识与资源进行数字技术创新,从而使企业突破“不愿转”“不会转”的困局,实现数字化发展(刘锡禄等,2023)。因此本文认为,数字经济政策促进企业数字技术创新在拥有信息技术背景高管团队的企业中表现更佳。

本文参考刘锡禄等(2023)的做法,按照是否拥有信息技术背景高管将样本分为两组(具备上述特质则IT取值为1,其他取值为0),并分别基于模型(1)进行实证检验,结果如表14所示。Dig的回归系数在列(1)和列(2)均显著,但组间系数差异显著,表明数字经济政策对企业数字技术创新的促进效应在拥有信息技术背景高管团队的企业更明显。

(二)地区禀赋异质性分析

根据资源依赖观,数字经济政策对企业数字技术创新的影响效果会因地区的禀赋差异而不同。因此,本文基于地区维度从金融发展水平和人才供给水平两个方面进一步研究数字经济政策促进数字技术创新的效果差异。

1.金融发展水平

表13 产业属性异质性

表14 高管团队数字特质异质性

本文在前述理论分析中指出,数字经济政策中涉及的政府补贴、税收优惠等强指向性措施,能够缓解企业融资约束,进而促进企业数字技术创新。在金融发展水平较低的地区,企业面临的融资约束更加严重,因此,本文推测在金融发展水平较低的地区,数字经济政策对企业数字技术创新的促进效应更加明显。

本文参考陶锋等(2017)的做法,用地区存贷余额之和与GDP之比衡量地区金融发展水平,比值越高意味着金融发展水平越高。根据中位数的数值划分为金融发展水平较低地区(Finance=0)和金融发展水平较高地区(Finance=1),结果如表15所示。列(1)和列(2)结果显示,在金融发展水平较低的地区,数字经济政策显著促进了企业数字技术创新,但在金融发展水平较高的地区,数字经济政策促进企业数字技术创新的作用并不明显,且组间系数差异显著。这个结果也进一步验证了数字经济政策在缓解融资约束方面的作用。

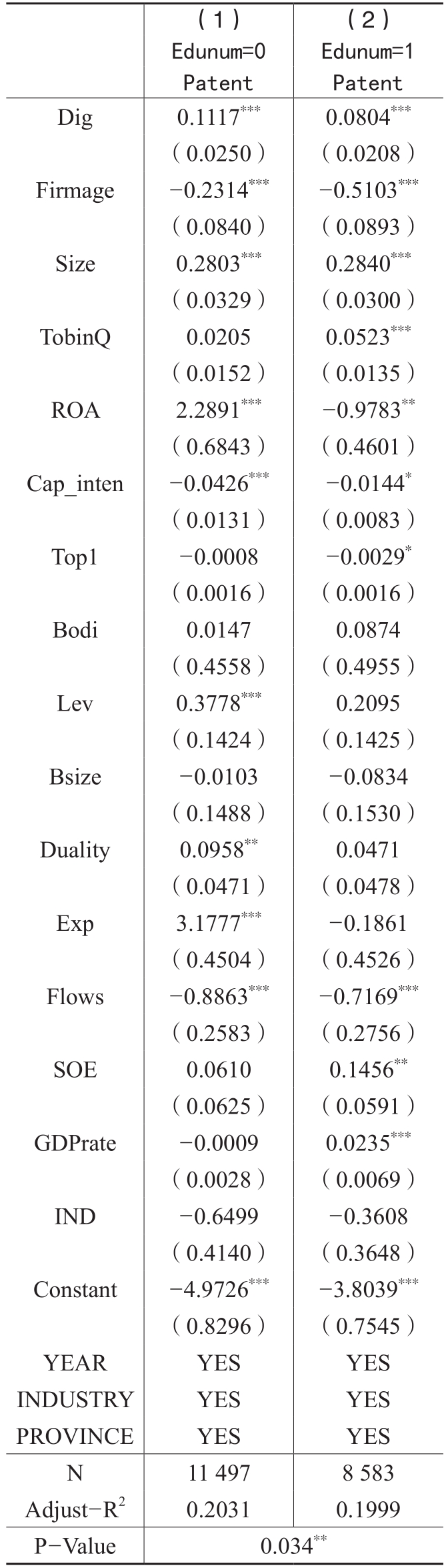

2.地区人才供给

数字经济政策能够通过促进人才引进等措施提升企业的人力资本水平,为企业数字技术创新带来有利的人才因素,从而促进企业数字技术创新。因此,本文推测在人才供给不足的地区,数字经济政策中的人才支持政策会更加显著地促进企业数字技术创新。

本文参考詹新宇和刘文彬(2020)的做法,用地区普通高校在校生人数与当地总人口数的比值作为地区人才供给的度量指标(Edunum),并根据中位数的数值划分为人才供给不足的地区(Edunum=0)和人才供给充足的地区(Edunum=1),结果如表16所示。列(1)和列(2)的结果显示,无论是在人才供给不足和人才供给充足的地区,数字经济政策对企业数字技术创新均有显著的促进作用,但是在人才供给不足的地区,数字经济政策促进企业数字技术创新的作用更明显,且组间系数差异显著,也进一步验证了人力资本机制。

表15 金融发展水平异质性

表16 地区人才供给异质性

八、研究结论与启示

数字技术创新是数字经济时代企业获得核心竞争力的关键。数字经济政策通过重塑企业的内外部环境,进而影响企业行为。基于2012~2022年A股上市公司的数字专利数据,本文探讨了数字经济政策赋能企业数字技术创新的效应及机制。研究发现:第一,数字经济政策显著促进了企业数字技术创新,经过一系列内生性和稳健性检验后结论仍然成立。第二,数字经济政策主要通过缓解企业融资约束、提升人力资本质量和提高风险承担水平三条机制促进企业数字技术创新。第三,基于企业异质性的分析发现,数字经济政策对企业数字技术创新的作用在非国有企业、数字企业和拥有信息技术背景高管团队的企业中表现更加明显。第四,基于地区禀赋差异的分析发现,数字经济政策对企业数字技术创新的促进作用在金融发展水平较低和人才供给不足的地区中表现更加明显。

基于本文的结论,得出以下三点启示:第一,强化数字经济政策在驱动企业数字技术创新中的作用。政府部门应建立创新补偿和激励机制破解数字技术创新的市场失灵问题,通过研发费用扣除、专项补贴和人才激励等政策工具弥补企业数字技术创新的动能不足,推动数字经济政策赋能效应的持续释放,最终实现数字技术创新水平的提升。第二,根据地区禀赋差异因地制宜地制定差异化的数字经济政策。例如,在金融发展水平较低的地区,数字经济政策可以更多考虑专项补助和税收优惠等政策工具以缓解企业进行数字技术创新的融资约束;在人才供给不足的地区,可以制定侧重于数字人才奖励、安家落户优惠等吸引人才方面的政策,有针对性地解决人力资本匮乏的问题。第三,企业需在政策红利和数字技术变革的驱动下,构建“技术―人才”协同响应机制。首先,有效利用数字经济政策提供的外部资源,聚焦于核心数字技术的研发,最大化数字经济政策的赋能效应。其次,重视人才队伍尤其是高管团队的数字素养建设,通过内部培养和外部引进提升高管团队的数字素养和数字认知水平。

主要参考文献:

[1]柏培文,喻理.数字经济发展与企业价格加成:理论机制与经验事实[J].中国工业经济,2021,(11):59-77.

[2]程文.人工智能、索洛悖论与高质量发展:通用目的技术扩散的视角[J].经济研究, 2021,(10):22-38.

[3]胡增玺,马述忠.市场一体化对企业数字创新的影响——兼论数字创新衡量方法[J].经济研究,2023,(6):155-172.

[4]黄勃,李海彤,刘俊岐,雷敬华.数字技术创新与中国企业高质量发展——来自企业数字专利的证据[J].经济研究,2023,(3):97-115.

[5]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济, 2022,(5):100-120.

[6]蒋为,龚思豪,李锡涛.数字企业赋能中国对外贸易方式转型的效率与动力变革——基于中间品成本与需求结构的双重视角[J].管理世界,2024,(9):41-72.

[7]焦豪,崔瑜,张亚敏.数字基础设施建设与城市高技能创业人才吸引[J].经济研究,2023,(12):150-166.

[8]金环,蒋鹏程.企业家精神的数字创新激励效应——基于数字专利视角[J].经济管理,2024,(3):22-39.

[9]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,(1):4-16.

[10]李剑培,韦东明,顾乃华.政府引导、政策赋能与企业数字化转型[J].数量经济技术经济研究,2024,(11):155-176.

[11]李兰冰,赵家未.数字经济政策与企业全要素生产率:效应及机制[J].兰州大学学报(社会科学版),2023,(6):29-41.

[12]李研.数字经济发展活力的动态演变及提升路径[J].地理研究, 2024,(2):322-339.

[13]梁睿昕,李姚矿.政府创新政策对数字企业技术创新激励效应研究[J].统计研究,2023,(11):40-52.

[14]刘锡禄,陈志军,马鹏程.信息技术背景CEO与企业数字化转型[J].中国软科学,2023,(1):134-144.

[15]罗佳,张蛟蛟,李科.数字技术创新如何驱动制造业企业全要素生产率?——来自上市公司专利数据的证据[J].财经研究,2023,(2):95-109.

[16]孙伟增,毛宁,兰峰,王立.政策赋能、数字生态与企业数字化转型——基于国家大数据综合试验区的准自然实验[J].中国工业经济,2023,(9):117-135.

[17]唐要家,王钰,唐春晖.数字经济、市场结构与创新绩效[J].中国工业经济,2022,(10):62-80.

[18]陶长琪,丁煜.数字经济政策如何影响制造业企业创新——基于适宜性供给的视角[J].当代财经,2022,(3):16-27.

[19]陶锋,胡军,李诗田,韦锦祥.金融地理结构如何影响企业生产率?——兼论金融供给侧结构性改革[J].经济研究,2017,52(9):55-71.

[20]陶锋,翟少轩,王峤.数字经济政策与传统企业跨界数字创新[J].中国工业经济,2025,(2):118-136.

[21]杨鹏,刘航,张柳钦,周城溪.税收激励与企业数字技术创新——来自固定资产加速折旧政策的经验证据[J].财政研究,2023,(9):86-102.

[22]杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界,2015,(1):75-86.

[23]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013,(1):149-163.

[24]余文涛,杜博涵,王雅云.数字经济政策对产学研协同创新的影响研究[J].软科学,2024,(1):83-91.

[25]詹新宇,刘文彬.中国式财政分权与地方经济增长目标管理——来自省、市政府工作报告的经验证据[J].管理世界,2020,36(3):23-39.

[26]张可云,庄宗武.数字经济政策强度对制造业稳就业的影响研究[J].吉林大学社会科学学报,2024,(4):155-171.

[27]郑攀攀,庄子银.知识产权司法保护专门化与企业数字创新[J].系统工程理论与实践,2024,44(5):1501-1521.

[28]周剑明.数字经济政策何以影响企业数字技术创新——基于中国A股上市企业和省级政府工作报告文本数据的分析[J].华南师范大学学报(社会科学版), 2024,(3):124-141.

[29]周鹏,王卓,谭常春,宋敏.数字技术创新的价值——基于并购视角和机器学习方法的分析[J].中国工业经济,2024,(2):137-154.

[30]Azoulay, P., Jones, B.F., Kim, J. D., Miranda, J. Immigration and entrepreneurship in the United States[J]. American Economic Review:Insights, 2022, 4(1):71-88.

[31]Balci, G. Digitalization in container shipping:Do perception and satisfaction regarding digital products in a non-technology industry affect overall customer loyalty?[J]. Technological Forecasting Social Change, 2021, 172:121016.

[32]Branstetter, L. G., Drev, M., Kwon, N. Get along with the program:Software-driven innovation in traditional manufacturing[J]. Management Science, 2019, 65(2):541-558.

[33]Brynjolfsson, E., McElheran, K. Data in action:Data-driven decision making in U.S. manufacturing[R]. Washington:U.S. Census Bureau Center for Economic Studies, 2016.

[34]Chen, V. Z., Li, J., Shapiro, D. M., Zhang, X. Ownership structure and innovation:An emerging market perspective[J]. Asia Pacific Journal of Management, 2014, 31(1):1-24.

[35]Galasso, A., Schankerman, M. Patents and cumulative innovation:Causal evidence from the courts[J]. The Quarterly Journal of Economics, 2015, 130(1):317-369.

[36]Goldfarb, A., Tucker, C. Digital economics[J]. Journal of Economic Literature, 2019, 57(1):3-43.

[37]Gölzer, P., Fritzsche, A. Data-driven operations management:Organization implications of the digital transformation in industrial practice[J]. Production Planning & Control, 2017, 28(16):1332-1343.

[38]González, X., Pazó, C. Do public subsidies stimulate private R&D spending[J]. Research Policy, 2008, 37(3):371-389.

[39]Peng, Z., Huang, Y., Liu, L., Xu, W., Qian, X. How government digital attention alleviates enterprise financing constraints:An enterprise digitalization perspective[J]. Finance Research Letters, 2024, 67:105883.

[40]Sundaram, R., Sharma, D. R., Shakya, D. A. Digital transformation of business models:A systematic review of impact on revenue and supply chain[J]. International Journal of Management, 2020, 11(5):9-21.

[41]Teece, D. J. Profiting from innovation in the digital economy:Enabling technologies, standards, and licensing models in the wireless world[J]. Research Policy, 2018, 47(8):1367-1387.

[42]Yang, M., Zheng, S., Zhou, L. Broadband internet and enterprise innovation[J]. China Economic Review, 2022, 74:101802.

The Impact of Digital Economy Policies on Corporate Digital Technology Innovation: Effect and Mechanism

LI Wenfei, CHEN Xueying

Abstract: Using data from A-share listed companies in China from 2012 to 2022 as a sample, this study investigates the empowering effect and underlying mechanisms of digital economy policies on corporate digital technology innovation. By constructing a digital economy policy index based on local government policy documents, we find that digital economy policies significantly enhance corporate digital technology innovation. The mechanisms driving this effect include alleviating financing constraints, improving human capital quality, and strengthening risk-taking capacity. Heterogeneity analysis reveals that the promoting effect is more pronounced in non-state-owned enterprises, digital-native firms, and firms with executive teams possessing information technology expertise. Furthermore, accounting for regional endowment disparities, the policy’s impact is stronger in regions with lower financial development levels and insufficient talent supply. Our findings shed light on the mechanisms through which digital economy policies influence corporate digital technology innovation and offer actionable insights for local governments to tailor context-specific policies to empower corporate digital technology innovation.

Key words: digital economy policies; digital technology innovation; financial constraints;human capital; risk-taking

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号