- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第02期 > 财务研究2025年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第02期 > 财务研究2025年第02期文章 > 正文环保“费改税”与企业商业信用融资——来自《环境保护税法》实施的准自然实验

时间:2025-03-31 作者:罗进辉 郭星颖 胡明生

[大]

[中]

[小]

摘要:

环保“费改税”与企业商业信用融资——来自《环境保护税法》实施的准自然实验

罗进辉 郭星颖 胡明生

收稿日期:2024-08-19

基金项目:国家社科基金重大项目(22ZDA045)

作者简介:罗进辉,厦门大学管理学院教授,博士生导师;

郭星颖,厦门大学管理学院硕士研究生;

胡明生,湖南大学工商管理学院副教授,硕士生导师。

摘要:环境保护税改革是我国推进税制绿化和环保制度建设的重要一环,本文基于2018年排污费改为环境保护税(简称环保“费改税”)的准自然实验,运用双重差分模型考察环境规制市场化改革对企业商业信用融资的潜在积极影响及其作用机制。研究发现,相比非重污染企业,环保“费改税”实施后重污染企业的商业信用融资水平显著提高,而且该结论经过一系列稳健性测试后依然成立。机制检验发现,环保“费改税”通过提高企业绿色投资和吸引外部治理主体关注两个渠道,进而提高了重污染企业获得的商业信用融资水平。异质性分析表明,环保“费改税”的积极融资效应在国有企业、高议价能力企业、征收标准平移地区企业以及高信息透明度企业中表现得更强。此外,本文还发现环保“费改税”后重污染企业的银行贷款水平显...

环保“费改税”与企业商业信用融资——来自《环境保护税法》实施的准自然实验

罗进辉 郭星颖 胡明生

收稿日期:2024-08-19

基金项目:国家社科基金重大项目(22ZDA045)

作者简介:罗进辉,厦门大学管理学院教授,博士生导师;

郭星颖,厦门大学管理学院硕士研究生;

胡明生,湖南大学工商管理学院副教授,硕士生导师。

摘要:环境保护税改革是我国推进税制绿化和环保制度建设的重要一环,本文基于2018年排污费改为环境保护税(简称环保“费改税”)的准自然实验,运用双重差分模型考察环境规制市场化改革对企业商业信用融资的潜在积极影响及其作用机制。研究发现,相比非重污染企业,环保“费改税”实施后重污染企业的商业信用融资水平显著提高,而且该结论经过一系列稳健性测试后依然成立。机制检验发现,环保“费改税”通过提高企业绿色投资和吸引外部治理主体关注两个渠道,进而提高了重污染企业获得的商业信用融资水平。异质性分析表明,环保“费改税”的积极融资效应在国有企业、高议价能力企业、征收标准平移地区企业以及高信息透明度企业中表现得更强。此外,本文还发现环保“费改税”后重污染企业的银行贷款水平显著提升而质押贷款占比显著降低,表明环保“费改税”的积极融资效应在银行贷款方面也同样存在。

关键词:环境规制;市场化改革;环保“费改税”;商业信用融资

中图分类号:F275 文献标识码:A 文章编号:2095-8838(2025)02-0087-17

一、引言

近年来,我国生态环境保护力度持续加大,成效显著。党的二十大报告强调,要推动绿色发展,促进人与自然和谐共生。环境规制作为推动企业环保的重要手段,在我国环境治理中发挥着关键性作用。随着我国全面深化改革的持续推进,传统的行政命令手段已经不能很好地解决环境污染问题,环境保护税作为一种新型市场化环境规制手段,逐步成为我国环境治理的重要制度(刘金科和肖翊阳,2022)。2018年1月1日起施行的《中华人民共和国环境保护税法》是我国第一部专门体现“绿色税制”的单行税法,兼具税收与环境规制的双重属性,对于环保减排、推进我国生态文明建设具有重要意义。与以往排污费制度相比,环境保护税具有法律位阶提高、征收主体改变、税收优惠力度增强等特点,旨在通过市场手段激励企业节能减排,为进一步实施绿色金融、绿色信贷、拓展排污权交易等进行制度准备。据相关统计,自环境保护税开征以来,我国主要大气污染物和主要水污染物排放量逐年下降,每万元GDP产值对应的污染当量数从2018年到2020年降幅达25.8%,生态环境逐年改善。因此,我国排污费改为环境保护税(简称环保“费改税”)的经济影响近年来备受学术界关注。

现有文献关于环保“费改税”的研究集中在微观企业的环境效益与经济效益。环境效益方面,学者们主要考察了环保“费改税”对重污染企业绿色转型(于连超等,2021)、环保投资水平(田利辉等,2022;Liu等,2022)、绿色技术创新(刘金科和肖翊阳,2022;张晓颖等,2024)、ESG表现(冀胜锋和滕忠路,2024)等方面的积极影响;经济效益方面,相关文献主要检验了环保“费改税”对企业的经营绩效(金友良等,2020;Long等,2022)、金融化投资(于连超等,2022)、全要素生产率(He等,2022)、投资效率(Xie等,2023)等方面的潜在影响。众所周知,企业特别是重污染企业的绿色转型需要大量资金投入。除了银行等正规金融机构提供贷款,商业信用融资作为一种重要的短期融资渠道,对于满足广大企业资金融通需求同样具有重要作用(汪顺等,2023)。供应商和客户的信用决策通常会优先考虑符合环保政策法规的企业(祝树金和陈贺,2024),因此环保“费改税”可能会对供应商与客户的信用决策产生影响。探讨环保“费改税”是否能够帮助企业改善融资环境,有利于揭示环境规制市场化改革如何影响企业绿色发展的路径,对持续推进环境治理、实现经济高质量发展具有重要意义。

鉴于此,本文以2015~2022年沪深A股上市公司为样本,运用双重差分模型,实证检验了环保“费改税”对重污染企业获得商业信用融资的潜在影响关系,并进行了倾向得分匹配—双重差分模型检验、平行趋势假设检验、安慰剂检验、替换关键变量衡量方法、排除其他政策干扰影响等一系列稳健性检验。本文的研究发现,相比于非重污染企业,环保“费改税”显著提高了重污染企业的商业信用融资水平,而且相比样本均值提高了10.12%,表明环境规制市场化改革对重污染企业发挥了积极的融资效应。机制检验发现,环保“费改税”政策通过促进重污染企业绿色投资与吸引外部治理主体关注两个渠道进而提高了企业的商业信用融资水平。异质性分析发现,环保“费改税”对商业信用融资的显著正向影响关系在国有企业、高议价能力企业、征收标准平移地区企业以及高信息透明度企业中表现得更为明显,反映了环境规制市场化改革发挥相关积极影响的多个重要条件。本文还发现,相比非重污染企业,环保“费改税”后重污染企业的银行贷款水平也显著提高而质押贷款比例则显著降低,表明环境规制市场化改革的积极融资效应在正式的银行信贷融资领域也成立。

与现有文献相比,本文可能的创新点主要在于:第一,本文基于环境税制改革背景,丰富了市场化环境规制政策对微观企业行为影响的研究文献。现有研究对命令控制型以及市场激励型环境政策的经济后果展开探讨(田成诗和韩振乙,2021;胡珺等,2023;张杨等,2024),本文借助2018年环保“费改税”这一准自然实验,从微观企业主体角度实证检验了环境规制市场化改革对企业商业信用融资的影响,发现了积极的融资效应,证实了环保“费改税”实施的积极意义。第二,本文从环保“费改税”视角拓展了企业商业信用融资影响研究。现有文献大多从企业特征、供应链治理特征、外部经济环境、制度文化等方面探讨企业商业信用融资的动因和影响因素(Ge和Qiu,2007;修宗峰等,2021;潘越等,2022;周冬华和周思阳,2024),本文则发现环保“费改税”是企业商业信用融资的重要影响因素,是对商业信用融资“前因”研究的拓展。第三,本文从信号效应视角探讨了环保“费改税”对企业商业信用融资的积极影响。以往文献对环保“费改税”政策影响微观企业行为的路径机制主要从排污成本、政企合谋等角度展开(田利辉等,2022),而本文识别出环保“费改税”通过促进企业绿色投资以及吸引外部治理主体关注,向供应链两端传递企业发展前景良好的信号,从而提升供应商与客户的授信意愿,扩大企业的商业信用融资。此外,环保“费改税”对企业商业信用融资的积极影响还与企业的产权性质、议价能力以及地区征收标准变化和信息透明度等情况密切相关,这些异质性研究结论对我国环境规制市场化改革的持续推进具有实践意义。

二、制度背景与理论分析

(一)我国环境规制的相关制度背景

1978年保护环境被写入宪法,随后,原国务院环境保护领导小组提出了向排污单位征费的制度设想。1979年,我国颁布了第一部环境保护法规《中华人民共和国环境保护法(试行)》,明确了“谁污染谁治理”的原则,为后续建立排污收费制度奠定了法律基础。1982年国务院发布《征收排污费暂行办法》,标志着排污费制度的正式确立。1988年国务院发布《污染源治理专项基金有偿使用暂行办法》,规定排污费由拨款改为贷款,并明确了排污费的具体资金用途,使排污费制度得以进一步完善。1989年,《中华人民共和国环境保护法》正式颁布实施(该法于2014年修订)。

2003年,国务院发布《排污费征收使用管理条例》,意味着排污收费制度进入常态化阶段,此后排污费制度围绕征收标准和资金管理两个方面经历了多次调整。然而,单一的命令控制型环境规制工具不足以应对我国的环境问题,我国开始推行一系列市场激励型环境政策,如大气排污许可证制度、生态补偿政策、排污权交易试点等,旨在以市场化手段鼓励企业减少排污。2016年12月,第十二届全国人大常委会通过《中华人民共和国环境保护税法》,该法案自2018年1月1日起施行。环境保护税法是为保护和改善环境,减少污染物排放,推进生态文明建设而制定的国家法律,征税范围涵盖大气污染物、水污染物、固体废物和噪声等。

(二)理论分析与假设提出

商业信用融资基于购销关系和供应链两端的信任程度,通过商品交易形成无抵押债务契约,从而为企业带来自由现金流量。从融资需求角度看,环保“费改税”增加了企业的经营风险和环境合规成本(Yu等,2021;祝树金和陈贺,2024),促进了重污染企业环保投资、绿色创新(贺娜和李香菊,2018;田利辉等,2022;刘金科和肖翊阳,2022),而重污染企业进行高成本、长周期的绿色投资需要较多资金支持(张冲等,2022)。因此,环保“费改税”后重污染企业具有较强的融资动机。从融资供给角度看,商业信用融资相比于银行信贷融资具有信息获取优势、客户控制力优势以及财产挽回优势(Petersen和Rajan,1997;于波,2023),并且供应链绿色转型是推动企业高质量发展的内在动力(洪群联,2023)。因此,供应商和客户愿意为合作企业提供商业信用融资,促进其绿色转型与高质量发展,获取供应链稳定性带来的经济收益(钟廷勇和杜点点,2024)。基于以上分析,本文将从绿色投资水平与外部治理主体关注两个视角,具体分析环保“费改税”影响企业商业信用融资的作用路径。

一方面,环保“费改税”会提高重污染企业的绿色投资水平。第一,基于法治规范角度,环保“费改税”由原先属于行政法规的排污费制度转变为法律层级的环境保护税法,企业外部环境规制进一步完善,企业排污成本提高。第二,基于税收征管角度,环保“费改税”后,征收主体为税务局,企业若存在谎报、瞒报、拒不缴税等行为,税务机关将依法追缴相关税款以及罚款。对构成犯罪的行为,还可能依法追究刑事责任。环保“费改税”规范了税收征管流程,增强了执法刚性(金友良等,2020;杨有德等,2024)。第三,基于执法意愿角度,《国务院关于环境保护税收入归属问题的通知》规定环境保护税全部作为地方收入。环保“费改税”后有利于提高地方政府征收环境保护税的执法意愿。因此,环保“费改税”通过提高排污成本、增强执法刚性等方式激励企业加大绿色投资,减轻环境成本压力(Shen等,2021;Shang等,2022;田利辉等,2022)。供应商与客户合作,通常会考虑企业特别是重污染企业的环境合法性遵守情况。绿色投资是一种降低未来环境风险和提高长期绩效的特殊投资(Flammer,2021),重污染企业加大绿色投资,向供应商等利益相关者释放出积极信号,有利于提高企业“绿色声誉”,并获得“好信用”(钟廷勇和杜点点,2024),传达其具有可持续发展前景的信息(于连超等,2021),增强供应商和客户提供更多商业信用融资的意愿(Lu等,2024)。

另一方面,环保“费改税”会吸引更多的外部治理主体关注。首先,我国生态文明建设迈入新的发展阶段,重污染企业面临更高的公众压力,其污染行为更有可能受到分析师、媒体等外部治理主体关注(孔东民等,2021)。与此同时,环境保护税法作为我国第一部专门体现“绿色税制”的单行税法,是环境规制市场化改革的重要一环,吸引了分析师、媒体等外部治理主体的广泛关注,从而更好发挥外部治理主体的监管功能和治理效力(刘星等,2021)。企业受到外部治理主体监督压力增强,从而向供应商和客户传递出积极信号(钟廷勇和杜点点,2024)。其次,环境保护税法明确规定,环境保护税由税务机关征收管理,生态环境主管部门负责对污染物监测管理,确定“企业申报、税务征收、环保监测、信息共享”的征管模式,企业污染等行为更为公开透明。信息增量有助于提高企业的信息透明度,企业的努力可以向供应链释放积极信号,获取供应链上下游更多的信任(郑曼妮和郑佳仪,2024),进而对商业信用融资产生积极作用(李强和张梦瑶,2024)。因此,环保“费改税”通过吸引外部治理主体关注,强化其监督效力,营造更好的信用环境,有效降低交易成本,供应商和客户愿意提供更多商业信用融资(刘佳伟等,2019)。

基于上述理论分析,本文提出如下研究假设。

假设1:同等条件下,环保“费改税”有助于提高重污染企业的商业信用融资水平。

三、实证研究设计

(一)样本选择与数据来源

2014年修订的《中华人民共和国环境保护法》自2015年1月1日起施行。新环保法加大了环境执法力度,完善了环境保护与政绩考核挂钩的绩效体系,被称为“史上最严厉的环境保护法”。考虑到2015年新环保法实施前后企业的环保行为可能发生显著变化,本文选取沪深A股上市公司2015年至2022年为观察期间,以便样本具有更好的可比性。为了避免异常数据的影响,本文对初始样本进行如下数据处理:(1)删除ST、*ST上市公司的样本;(2)删除存在变量指标缺失、资不抵债的公司样本;(3)对所有连续变量进行上下1%的缩尾处理。最后,本文得到了4 415家上市公司的24 647个公司—年度观测样本。

本文使用的上市公司财务数据与治理数据主要来源于国泰安(CSMAR)数据库,分析师关注度与媒体报道数据则来源于中国研究数据平台(CNRDS),上市公司的环保投资数据则通过手工收集整理得到。

(二)变量定义

本文相关变量的具体定义和衡量方法见表1。

表1 变量定义

1.被解释变量

本文的被解释变量为商业信用融资(CREDIT)。商业信用融资作为一种基于供应链两端信任程度进行的借贷活动,通常表现为商品赊销,主要使用应付款项和预收款项等科目进行核算。本文借鉴潘越等(2022)等文献的做法,使用应付账款、应付票据与预收账款之和除以总资产测度商业信用融资,并将其扩大100倍,以便让回归系数更加直观。具体计算方式为:(应付账款+应付票据+预收账款)/期末资产总额×100。另外,本文还将使用商业信用融资变化率和商业信用融资净值指标进行稳健性测试。

2.解释变量

本文旨在以2018年环境保护税法的正式实施为准自然实验,通过构建双重差分模型来检验环境规制市场化改革的融资效应。具体地,以2010年《上市公司环境信息披露指南》对重污染行业的认定为基础,并结合2012年证监会发布的《上市公司行业分类指引》,借鉴刘运国等(2015)、李青原和肖泽华(2020)、周泽将等(2023)的做法,设置实验组虚拟变量TREAT,将上市公司中属于重污染行业的企业赋值为1,非重污染企业则赋值为0;设置时间虚拟变量POST,当样本来自2018~2022年环保“费改税”实施后的窗口期时赋值为1,当样本来自2015~2017年时则赋值为0。

3.控制变量

借鉴刘金科和肖翊阳(2022)、田利辉等(2022)、王洋洋和邓晨芳(2023)等文献的做法,本文控制了一系列公司层面和地区层面的影响因素,包括企业规模(SIZE)、资产回报率(ROA)、资产负债率(LEV)、企业成长率(GROWTH)、抵押能力(PPE)、经营活动现金流(CFO)、企业上市年龄(AGE)、托宾Q(TOBINQ)、股权性质(STATE)、高管持股比例(MSHARE)、股权集中度(TOP1)、董事会规模(BOARD)、独立董事结构(INDEP)、行业竞争度(HHI)、市场化水平(MKT)、人均地区产值(PGDP)。与此同时,考虑到环保“费改税”可能增加重污染企业的经营成本从而导致企业的风险增加,对企业商业信用融资产生负向影响,本文还控制了经营成本(COST)变量。

(三)计量回归模型设计

为了检验假设1关于环保“费改税”对企业商业信用融资的影响关系,本文以2018年环境保护税法的正式实施这一事件为外生冲击事件,构建了如下双重差分模型(1)进行回归检验:

表2 主要变量的描述性统计结果

其中下标i代表企业个体,t代表年度。被解释变量CREDIT表示企业的商业信用融资水平,POST×TREAT为解释变量,表示环保“费改税”的实施对重污染企业相比非重污染企业产生增量影响的交乘项变量,其他控制变量定义同表1。本文计量模型中加入了公司固定效应μi与年份固定效应γt,以便控制公司固定效应与年份固定效应的潜在影响。εi,t表示误差项,本文计量回归估计时将使用稳健标准误以缓解多元回归中可能存在的异方差问题。此外,由于控制了公司固定效应和年份固定效应,模型(1)中将不再单独加入POST和TREAT变量。根据本文假设1的理论预期,双重差分交乘项POST×TREAT的回归系数β1应该显著为正,即环保“费改税”会显著提高重污染企业的商业信用融资水平。

四、实证分析结果与讨论

(一)描述性统计结果

表2列示了本文主要变量的描述性统计结果。从表2可以看出:商业信用融资水平(CREDIT)的均值为14.835,说明样本公司的商业信用融资占总资产的比重平均为14.835%,标准差为10.906,最小值为0.416,最大值为49.285,反映不同上市公司的商业信用融资水平存在比较明显的差异。POST均值为0.710,说明在环境保护税法实施当年与以后年份的样本占比为71%,基本反映了本文的数据结构情况。TREAT均值为0.274,说明来自重污染行业的样本占比为27.4%。控制变量的描述性统计结果分布在合理区间内。

(二)基准回归分析

表3列示了环保“费改税”对重污染企业商业信用融资水平影响关系的多元回归结果,其中双重差分交乘项POST×TREAT的回归系数为本文的关注重点。列(1)为不加控制变量的回归结果,列(2)为加入控制变量后的回归结果,而且两列均控制了公司固定效应与年份固定效应。

表3 基准回归结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

具体地,列(1)的回归结果显示,双重差分交乘项POST×TREAT的回归系数为1.090,在1%水平上显著;列(2)加入所有控制变量后的回归结果显示,双重差分交乘项POST×TREAT的回归系数为1.502,仍然在1%水平上显著。这些结果表明,无论是否引入控制变量,相对于非重污染企业,环保“费改税”实施后重污染企业的商业信用融资水平都显著提高了。而且,根据列(2)的回归系数结果,本文计算可知,相比非重污染企业,重污染企业的商业信用融资水平在环保“费改税”实施后相对总样本平均水平提高了10.12%(=1.502/14.835),表明环保“费改税”对重污染企业商业信用融资的正向影响关系也具有明显的经济显著性。因此,无论是统计显著性还是经济显著性,环保“费改税”对重污染企业商业信用融资的积极影响关系均显著成立,本文的假设1得到经验证据支持。

(三)稳健性检验

1.倾向得分匹配—双重差分模型(PSM-DID)检验

按照是否为重污染企业划分实验组与对照组可能存在干扰因素,无法确保分组的随机性。为排除这些因素对回归结果的干扰,本文进一步使用倾向得分匹配—双重差分模型进行稳健性检验。借鉴王洋洋和邓晨芳(2023)、祝树金和陈贺(2024)的做法,使用公司层面的控制变量作为匹配的协变量,构建Logit回归模型,分年度采用最近邻1:1的匹配方式进行倾向得分匹配,最终得到13 520个匹配样本。使用匹配后的样本重新进行基准回归,实证检验结果如表4所示。具体地,列(1)与列(2)回归结果显示双重差分交乘项POST×TREAT的回归系数均在1%水平上显著为正,说明经过倾向得分匹配后的样本回归与基准回归的结论保持一致,本文基准回归的结果具有稳健性。

表4 倾向得分匹配—双重差分模型的检验结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

2.平行趋势检验

由于双重差分模型的一个重要前提是在外生事件冲击前实验组与对照组之间在被解释变量方面不存在显著的趋势差异,即满足平行趋势假设,因此本文对环保“费改税”政策的平行趋势进行检验,并进一步剖析环保“费改税”政策实施的逐年效应。具体地,借鉴刘金科和肖翊阳(2022)的做法,在计量回归模型(1)的基础上增加一系列年份虚拟变量POSTk与TREATi,t的交乘项,从而构建了如下回归模型(2):

表5 平行趋势检验

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

其中,为了排除共线性的问题,本文参考王艳艳等(2024),选取2017年为基期(记为“−1”期),其中,k表示与基期相差的时期数,βt代表政策前后实验组与控制组样本的企业在此期间的差异变动,POSTk代表除基期2017年外的时间趋势虚拟变量,Xi,t为表1中列示的所有控制变量。平行趋势假设检验结果如表5所示,从表中可以看到,2017年基期以前双重差分交乘项的回归系数在统计上都不显著,说明在环保“费改税”实施前重污染企业与非重污染企业间在商业信用融资水平上不存在系统性差异,通过了双重差分模型的平行趋势假设检验。表5的结果还显示,环保“费改税”后第0期和第1期实验组的商业信用融资水平没有显著增长,可能是因为环保“费改税”发挥的信号效应传导到供应商和客户并影响其授信意愿需要一定的时间,具有时滞性(刘金科和肖翊阳,2022)。

3.安慰剂检验

在样本期间,可能存在其他不可观测的影响因素导致重污染企业的商业信用融资水平出现显著变化。为了排除伪相关、机械相关等问题,本文通过虚构政策时点与虚构实验组进行安慰剂检验。具体地,参考王性玉和赵辉(2023)、谢贞发等(2023)的做法,随机抽取政策改革年份1 000次重新构建POST变量,并与TREAT变量交乘后进行基准回归,其回归估计结果见图1(a);随机抽取实验组1 000次重新构建变量TREAT,并与POST变量交乘后进行基准回归,回归结果如图1(b)所示。图1可以看到,经过伪实验估计的双重差分交乘项的回归系数均集中在0附近,显著区别于基准回归得到的回归系数1.502。并且,随机抽取的双重差分交乘项估计系数的P值大部分高于0.1,并没有达到边际统计显著水平。这些分析结果表明,本文基准回归估计得到的结果不太可能由其他因素造成,通过了安慰剂检验。

图1 安慰剂检验

4.更换核心变量衡量方法

(1)更换重污染企业界定方法。考虑到重污染企业多为制造业企业,本文借鉴刘金科和肖翊阳(2022)的做法,把样本范围缩小为制造业企业,并重新界定了实验组。具体地,构建一个新的实验组虚拟变量TREAT1,将制造业行业中的重污染企业赋值为1,将制造业行业中的非重污染企业赋值为0。与此同时,考虑到重污染企业识别方法的差异对结果的可能影响,本文参考宋德勇等(2021)的做法,根据2014年国家统计局环境统计数据计算出各个行业的SO2排放量占行业SO2排放量总和的比重,将高于行业SO2排放量中位数的定义为重污染行业,反之则为非重污染行业,据此设定另一个实验组虚拟变量TREAT2,当企业所处行业的SO2排放量高于所有行业的中位数时取值为1,否则取值为0。基于此,本文重新进行回归,结果如表6所示。列(1)报告了缩小样本范围为制造业企业的回归结果,列(2)报告了替换重污染企业识别方法的回归结果,相关结果都显示,双重差分交乘项的回归系数均在1%水平上显著为正,表明本文的相关研究结论不局限于特定的重污染企业界定方法,具有较好的稳健性。

(2)更换商业信用融资衡量方法。基准回归中,本文关注了企业商业信用融资的绝对水平。为了避免被解释变量衡量方法不同可能带来的偏误,本文进一步尝试使用商业信用融资变化率与商业信用融资净值衡量企业的商业信用融资情况。具体地,借鉴修宗峰等(2021)的做法,构建商业信用融资变化率CREDIT1,计算公式为:[第t+1年末的(应付账款+应付票据+预收账款)−第t年末的(应付账款+应付票据+预收账款)]/第t年末的(应付账款+应付票据+预收账款)。参考潘越等(2022)的做法,构建商业信用融资净值CREDIT2,计算公式为:(应付账款+应付票据+预收账款−应收账款−应收票据−预付账款)/总资产×100。据此重新进行的回归结果如表7所示,可以看到无论是以CREDIT1还是以CREDIT2为被解释变量,双重差分交乘项POST×TREAT都在1%水平上显著为正,与基准回归的结果一致,说明本文的研究结论也不局限于特定的商业信用融资衡量方法,具有较好的稳健性。

表6 更换重污染企业界定方法的检验结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

表7 更换商业信用融资衡量方法的检验结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

5.排除其他政策的干扰

在本文的样本期间内,我国还发布或者正执行着多个与环境保护相关的政策。因此,有必要排除这些政策的干扰影响。具体地:(1)本文参考刘金科和肖翊阳(2022)的做法,构建一个环保督察虚拟变量POLICY,以便控制从2016年开展至今的环保督察政策带来的可能影响,当t期中央环保督察组进驻r省份时POLICY取值为1,并在之后期间持续取值为1,其余情况则取值为0。(2)考虑到2007年在江苏、浙江、天津等十一个省份开展排污权交易试点,2012年在北京市、天津市、上海市等七个省市推行碳排放权交易试点,本文分别在第(2)列剔除排污权交易政策实施地区的样本,在第(3)列剔除碳排放交易权试点地区的样本,以排除相关政策影响。相关实证结果如表8所示,可以看到,在排除相关政策的干扰影响后,双重差分的交乘项系数仍然显著为正,说明其他环保政策并不会影响本文研究结论的成立,具有较好的稳健性。

表8 排除其他政策干扰影响的检验结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

五、进一步分析

(一)作用机制检验

1.绿色投资的作用机制检验

在前文的理论分析中,本文认为2018年的环保“费改税”提高了地方政府的环境保护监管强度,增强了企业特别是重污染企业的环境合法性压力,进而能够促进重污染企业进行绿色投资等行为,而绿色转型后的重污染企业才能有更长远的发展前景,从而更容易得到上下游企业的信任,获得更多的商业信用融资。换言之,环保“费改税”通过推动重污染企业进行绿色转型,提升企业的可持续发展前景,从而增强信任,扩大重污染企业的商业信用融资规模。因此,本文运用江艇(2022)提出的中介效应分析方法对绿色投资作用机制进行实证检验。

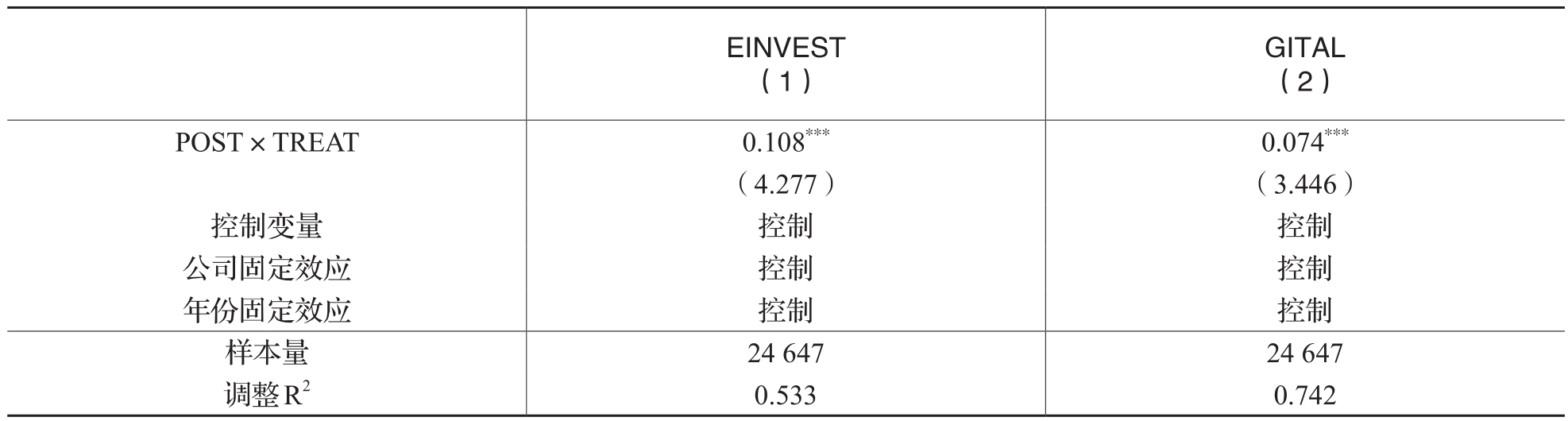

本文构建环保投资(EINVEST)和绿色创新(GITAL)作为绿色投资的代理变量。具体地,参考张琦等(2019)的方法,选取上市公司年报在建工程明细项目中与环境保护直接相关的支出项目进行加总,并使用企业年末总资产进行标准化处理,得到企业的环保投资水平。与此同时,为了增强回归系数的可读性,对标准化后的环保投资水平变量乘以100处理,得到环保投资变量(EINVEST)。借鉴罗进辉等(2023)的做法,以企业当年申请的绿色专利总数加1的自然对数值来衡量企业的绿色创新数量(GITAL)。本文分别使用环保投资的代理变量EINVEST和绿色创新的代理变量GITAL为被解释变量进行回归分析,实证结果如表9所示。当环保投资与绿色创新为被解释变量时,双重差分交乘项系数均显著为正,说明环保“费改税”后重污染企业的绿色投资显著提高。这些实证结果分别从绿色转型的投入角度和产出角度验证了环保“费改税”的绿色投资作用机制存在。

表9 绿色投资机制的中介效应检验结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

2.外部治理主体关注的作用机制检验

在前文的理论部分,本文认为环保“费改税”吸引了分析师、新闻媒体等外部治理主体的广泛关注,能够加强对企业特别是重污染企业的外部监督,从而缓解供应链与企业的信息不对称,帮助重污染企业更好地获得商业信用融资。因此,此处将对外部治理主体关注的作用机制进行实证检验。

具体地,参考修宗峰等(2021)的做法,使用当年被分析师研报关注数量加一取自然对数衡量企业的分析师关注程度LN_REPO;借鉴吴文洋等(2022)的做法,选取CFND数据库中报刊财经新闻在相应年份对样本公司的报道数量加一取自然对数衡量企业的媒体关注程度LN_MEDIA。回归分析结果如表10所示,可以看到,列(1)和列(2)中双重差分交乘项POST×TREAT都在1%水平上显著为正,表明相比非重污染企业,重污染企业在环保“费改税”实施后得到了显著更高的分析师关注度和媒体关注度,即,本文的外部治理主体关注作用机制得到经验证据支持。

表10 外部治理主体关注机制的中介效应检验结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

(二)异质性分析

1.基于产权性质的异质性分析

国有企业与民营企业间的产权性质差异是很多企业经营行为和表现差异的重要来源。因此,本文进一步探索产权性质是否会影响环保“费改税”对重污染企业商业信用融资水平的影响关系。具体地,构建一个国有产权性质虚拟变量STATE,当样本企业的产权性质为国有时赋值为1,否则赋值为0,分组回归结果如表11所示。可以看到,无论是国有企业还是非国有企业,双重差分交乘项都显著为正,组间系数差异检验发现,国有企业子样本中的回归系数显著大于非国有企业子样本的回归系数。这些结果表明,环保“费改税”政策对国有重污染企业商业信用融资水平的影响更明显,这可能是因为国有企业是遵守落实国家政策的排头兵,对于环境政策的敏感性与响应度会明显强于民营企业,因而在2018年环境保护税法实施后,国有企业更可能加大环保投资以满足考核要求,而且国有企业在环保“费改税”后相比非国有企业也会受到分析师和新闻媒体等外部治理主体的更多监督和关注,从而更好地规范环境保护行为和提高信息透明度,进而帮助企业获得更多的商业信用融资。

2.基于企业议价能力的异质性分析

商业信用是商品购销双方在商业谈判中的重要筹码,通过双方反复博弈最后确定是否提供以及提供多大规模的商业信用(修宗峰等,2021)。本文进一步尝试检验企业议价能力是否也会调节环保“费改税”对企业商业信用融资水平的影响,具体使用客户集中度(企业前五大客户销售额占年度总销售额的比例)衡量客户议价能力,客户集中度越高表明客户议价能力越强,相应地企业的议价能力越弱。本文根据客户集中度的年度行业中位数把样本划分为客户议价能力高组(HIGH_CUSHHI=1)和客户议价能力低组(HIGH_CUSHHI=0),分组回归分析结果如表12所示。可以看到,客户议价能力高组的回归系数显著小于客户议价能力低组的回归系数,表明环保“费改税”对企业商业信用融资的正向影响在企业的客户议价能力较低(即企业议价能力较高)时更明显。这可能是因为企业的绿色投资增加以及外部治理主体关注提高在企业处于供应链主导地位时更具有信号传递功能,更能获取客户信任,从而提高企业的商业信用融资水平。

表11 基于产权性质的异质性分析结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

表12 基于企业议价能力的异质性分析结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

3.基于征收标准变化的异质性分析

考虑到税收压力变化将会直接影响企业的后续行为,本文通过考察环保“费改税”后征收标准提高地区与征收标准平移地区的商业信用融资是否具有显著差异,来探究地方税负压力效应与信号效应的潜在影响。具体地,借鉴张伊丹等(2019)、王洋洋和邓晨芳(2023)、王艳艳等(2024)的做法,根据地方政府文件将环境保护税标准高于之前排污费标准的地区设为征收标准提高地区,具体包括北京、天津、河北、江苏、山东、河南、四川、重庆、湖南、贵州、海南、广东、广西、山西等省市。其余地区没有明显变化,设为征收标准平移地区。本文构建虚拟变量HIGH_RATE,当企业所在省市为征收标准提高地区赋值为1,否则为0。

分组回归结果如表13所示,可以看到,双重差分交乘项在两组样本中都显著为正,而组间系数差异检验发现,征收标准提高地区的回归系数显著小于征收标准平移地区的回归系数,表明环保“费改税”对企业商业信用融资的正向影响在征收标准平移地区的企业中表现得更为明显。这可能是因为环保“费改税”对于企业具有税负压力效应与信号传递效应,而税负压力提高可能会使得企业风险增大,融资约束加剧。在征收标准提高地区同时存在税负压力效应和信号传递效应,而在征收标准平移地区主要发挥信号传递效应。

4.基于信息透明度的异质性分析

企业信息透明度是影响机制发挥作用的依托条件。而我国不同企业的信息透明度存在着较明显的差异。鉴于此,本文尝试检验企业不同的信息透明度是否会调节环保“费改税”对企业商业信用融资水平的关系。具体地,借鉴黄波和王满(2018),采用上市公司信息透明度指标进行衡量。上市公司信息透明度指标来源于深圳证券交易所公布的A股上市公司信息披露质量,若披露等级为A则赋值为4,等级为B赋值为3,等级为C赋值为2,等级为D赋值为1。本文对该指标按照年度行业取中位数,若高于中位数则为高信息透明度组(HIGH_TRAN=1),否则为低信息透明度组(HIGH_TRAN=0)。分组回归结果见表14。实证结果表明,双重差分交乘项在两组样本中都显著为正,组间系数差异检验发现,信息透明度更高样本的回归系数显著大于信息透明度更低样本的回归系数,表明当企业的信息透明度更高时,环保“费改税”对商业信用融资的提高效果更加明显。说明企业良好的信息透明度是环保“费改税”提高企业商业信用融资的重要依托条件。

表13 基于征收标准变化的异质性分析结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

表14 基于信息透明度的异质性分析结果

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

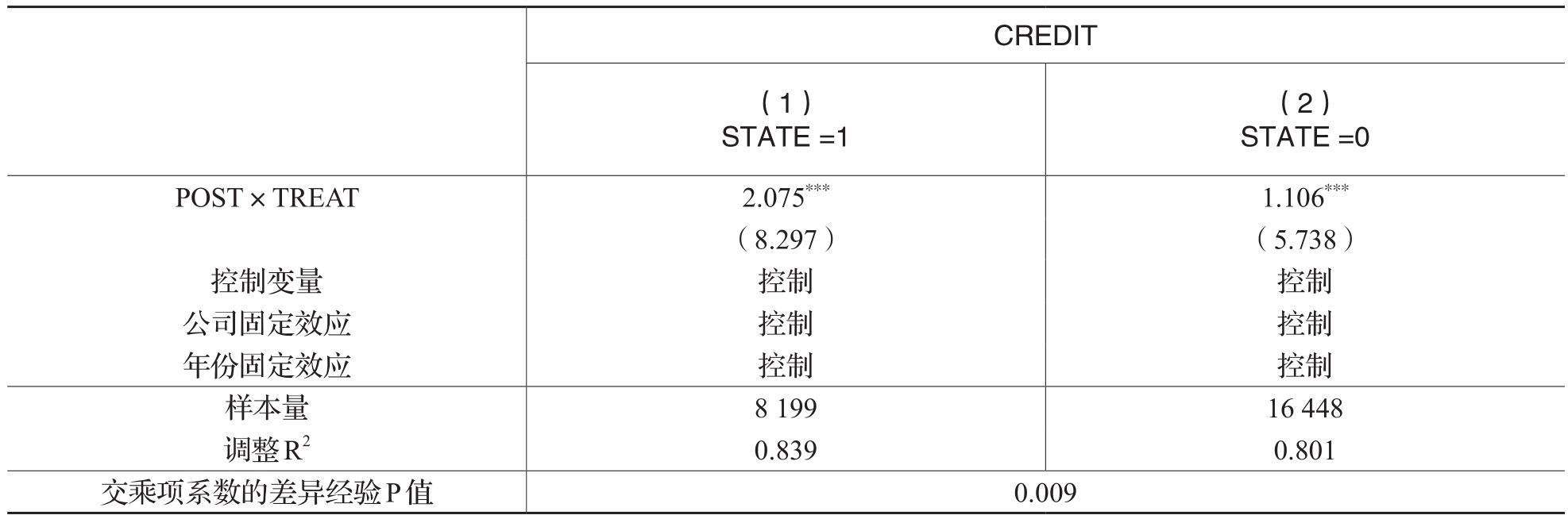

(三)对正规银行贷款的影响分析

在我国,银行信贷和商业信用是企业融资的两个主要途径。前文研究发现环保“费改税”通过促进环保投资与吸引外部治理主体关注提高了重污染企业的商业信用融资水平,本文此处将进一步检验环保“费改税”是否也会影响重污染企业获得银行贷款的情况。具体地,借鉴邓伟等(2024)的做法,使用企业的长期借款与短期借款之和的自然对数衡量企业获得的银行信贷融资规模BANK。与此同时,考虑到银行贷款通常包括信用贷款与担保贷款,企业担保品规模是其融资能力的重要体现,本文还将进一步考察环保“费改税”后商业银行向重污染企业发放贷款的行为变化,参考于波等(2023)的做法,使用企业质押贷款占银行借款的比例衡量商业银行的风险承担意愿DLOAN。

表15的列(1)与列(2)中双重差分交乘项均得到了显著为正的回归系数,意味着相比非重污染企业,重污染企业在环保“费改税”后取得银行贷款显著增加,且其银行贷款中的质押贷款比例显著下降,这些结果综合表明,环保“费改税”的积极融资效应在银行信贷中也同样存在。

表15 对正规银行贷款的影响分析

注:(1)***表示p<0.01,**表示p<0.05,*表示p<0.1;(2)括号中数字为经过异方差调整的T值。

六、结论和启示

本文以环保“费改税”政策为准自然实验,利用双重差分模型从商业信用融资视角检验环境规制市场化改革的潜在积极融资效应。研究发现,相比非重污染企业,环保“费改税”显著提高了重污染企业的商业信用融资水平,并且该研究结论通过了倾向得分匹配—双重差分模型检验、平行趋势假设检验、安慰剂检验、替换关键变量衡量方法、排除其他政策的干扰影响等一系列稳健性测试。作用机制检验表明,环保“费改税”政策主要通过促进重污染企业的绿色投资以及吸引分析师和新闻媒体等外部治理主体关注两条作用路径提高企业的商业信用融资水平。异质性分析发现,环保“费改税”对重污染企业商业信用融资的正向影响关系在国有企业、高议价能力企业、征收标准平移地区企业、信息透明度更高企业中表现得更为明显。最后,本文还发现环保“费改税”后重污染企业的银行贷款比例也显著提高,而质押贷款比例则显著降低,意味着环保“费改税”的积极融资效应在正规银行贷款中同样成立。

通过本文的研究结论可以得到以下启示:首先,我国应该坚持加强生态环境保护,稳步推进环保“费改税”等环境规制市场化改革,从而更好地发挥环境规制市场化改革的积极融资效应,特别是帮助重污染企业获得更多的金融支持以助力其进行绿色转型升级。研究发现,2018年起实施的环境保护税法具有积极的融资效应,其作为兼具“环境规制”与“税收”双重属性的市场化环境规制工具,相比传统行政命令型环境规制工具更具有灵活性,其用市场的手段调节企业污染行为并影响其战略选择,为进一步推进环境规制市场化改革提供了有益经验与制度准备。其次,我国应该推动税制进一步“绿化”,提高环境合法性压力,加强对重污染企业绿色转型的引导与支持,充分利用分析师、新闻媒体等外部治理主体的公共监督力量,共同形成绿色转型的压力与动力。最后,有效发挥环境规制市场化改革的积极融资效应,需要进一步提升地区的市场化程度与提高企业的信息透明度,更大程度发挥环保“费改税”的信号效应。本文研究发现,环保“费改税”的积极融资效应在征收标准平移地区、信息透明度更高的企业更为明显。因此,应统筹规划以降低各部门之间的协调成本,使各类环境规制措施发挥最大作用,同时积极推进税务部门与环保部门的信息平台互通和合作,明确并细化各方责任,保障征管工作高效有序进行。

主要参考文献:

[1]邓伟,杨红霞,刘冲.央行担保品政策如何支持实体经济?——基于商业信用的视角[J].管理世界,2024,40(2):86-103.

[2]贺娜,李香菊.企业异质性、环保税与技术创新——基于税制绿化视角的研究[J].税务研究,2018,(3):74-80.

[3]洪群联.我国产业链供应链绿色低碳化转型研究[J].经济纵横,2023,(9):56-66.

[4]胡珺,方祺,龙文滨.碳排放规制、企业减排激励与全要素生产率——基于中国碳排放权交易机制的自然实验[J].经济研究,2023,58(4):77-94.

[5]黄波,王满.分析师跟踪影响了商业信用融资吗——基于我国上市公司的实证分析[J].山西财经大学学报,2018,40(8):42-55.

[6]冀胜锋,滕忠路.环保费改税与企业ESG表现[J].统计与信息论坛,2024,39(6):74-88.

[7]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[8]金友良,谷钧仁,曾辉祥.“环保费改税”会影响企业绩效吗?[J].会计研究,2020,(5):117-133.

[9]孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究[J].证券市场导报,2021,(8):2-14.

[10]李强,张梦瑶.碳信息披露能提升企业商业信用融资吗?[J].财经论丛,2024,(10):81-91.

[11]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[12]李增福,冯柳华.企业ESG表现与商业信用获取[J].财经研究,2022,48(12):151-165.

[13]刘佳伟,邓博夫,于博通,吉利.企业获奖与债务融资能力——基于中国A股上市公司的经验证据[J].财务研究,2019,(5):56-67.

[14]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022,57(1):72-88.

[15]刘星,张智慧,杨羚璇.分析师跟踪会影响企业主体信用评级吗?——基于我国信用债市场的经验证据[J].财贸研究,2021,32(1):69-82.

[16]刘运国,刘梦宁.雾霾影响了重污染企业的盈余管理吗?——基于政治成本假说的考察[J].会计研究,2015,(3):26-33.

[17]罗进辉,戴芷歆,巫奕龙.亲清政商关系的绿色治理效应:来自绿色创新的证据[J].财会月刊,2023,44(6):7-22.

[18]潘越,谢玉湘,宁博,梁师赫.数智赋能、法治化营商环境建设与商业信用融资——来自“智慧法院”视角的经验证据[J].管理世界,2022,38(9):194-208.

[19]宋德勇,朱文博,王班班,丁海.企业集团内部是否存在“污染避难所”[J].中国工业经济,2021,(10):156-174.

[20]田成诗,韩振乙.严厉的环境政策鼓励企业技术创新吗?[J].科研管理,2021,42(10):166-173.

[21]田利辉,关欣,李政,李鑫.环境保护税费改革与企业环保投资——基于《环境保护税法》实施的准自然实验[J].财经研究,2022,48(9):32-46.

[22]汪顺,周泽将,余璐.供应链气候风险与企业商业信用契约[J].系统工程理论与实践,2023,43(9):2517-2538.

[23]王性玉,赵辉.环境保护税改革对企业绿色发展的影响研究[J].科研管理,2023,44(8):139-151.

[24]王艳艳,蔡钟文,罗丽婷,姜玺阳.环境规制成本如何影响污染企业绿色转型升级?——基于技术学习和吸收的视角[J].财务研究,2024,(4):11-25.

[25]王洋洋,邓晨芳.环保税改革的非预期效应——基于企业财务杠杆操纵视角[J].会计研究,2023,(5):122-136.

[26]王永进,盛丹.地理集聚会促进企业间商业信用吗?[J].管理世界,2013,(1):101-114.

[27]吴文洋,唐绅峰,韦施威.社会责任、媒体关注与企业财务风险——基于中国上市公司的经验证据[J].管理学刊,2022,35(1):124-141.

[28]谢贞发,陈芳敏,陈卓恒.非意图的结果:环保税率省际差异与污染企业迁移策略[J].财贸经济,2023,44(3):24-39.

[29]修宗峰,刘然,殷敬伟.财务舞弊、供应链集中度与企业商业信用融资[J].会计研究,2021,(1):82-99.

[30]于波.绿色信贷政策如何促进企业绿色创新?[J].现代经济探讨,2023,(2):45-55.

[31]于波,刘璐,王威.营商环境如何影响企业贷款可得性?——基于长三角信用城市试点政策的准自然实验[J].南方金融,2023,(10):35-49.

[32]于连超,谢鹏,刘强,毕茜.环境保护费改税能抑制企业金融化吗——基于《环境保护税法》实施的准自然实验[J].当代财经,2022,(2):127-137.

[33]于连超,张卫国,毕茜.环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[J].中国人口·资源与环境,2021,31(5):109-118.

[34]杨有德,徐光华,费锦华.环境税能否抑制企业“漂绿”行为?[J].中国软科学,2024,(5):132-141.

[35]张冲,王亚仙,刘天亮.链与链竞争下绿色供应链的融资决策分析[J].管理工程学报,2022,36(2):159-172.

[36]张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(6):183-198.

[37]张晓颖,李红霞,马艳,汤子杰.环境保护税、政府创新补助与企业绿色创新[J].财政研究,2024,(2):98-113.

[38]张杨,袁宝龙,郑晶晶,邓亚玲.策略性回应还是实质性响应?碳排放权交易政策的企业绿色创新效应[J].南开管理评论,2024,27(3):129-140.

[39]张伊丹,葛察忠,段显明,龙凤.环境保护税税额地方差异研究[J].税务研究,2019,(1):25-31.

[40]郑曼妮,郑佳仪.智慧法院与企业商业信用——基于互联网法院设立的经验证据[J].统计研究,2024,41(9):138-149.

[41]钟廷勇,杜点点.绿色制造与商业信用融资[J].财务研究,2024,(2):67-79.

[42]周冬华,周思阳.链上共有股东与企业商业信用融资[J].经济管理,2024,46(7):146-167.

[43]周泽将,汪顺,张悦.税制绿色化的微观政策效应——基于企业环保新闻文本情绪数据的检验[J].中国工业经济,2023,(7):103-121.

[44]祝树金,陈贺.环保“费改税”如何影响信贷融资:企业“绿色”应对的解释[J].世界经济,2024,47(1):180-210.

[45]Flammer, C. Corporate Green Bonds [J]. Journal of Financial Economics, 2021, 142(2): 499-516.

[46]Ge, Y., Qiu, J. Financial Development, Bank Discrimination and Trade Credit [J]. Journal of Banking & Finance, 2007, 31(2): 513-530.

[47]He, Y., Zhu, X., Zheng, H. The Influence of Environmental Protection Tax Law on Total Factor Productivity: Evidence from Listed Firms in China [J]. Energy Economics, 2022, 113: 106248.

[48]Liu, G., Yang, Z., Zhang, F., Zhang, N. Environmental Tax Reform and Environmental Investment: A Quasi-Natural Experiment Based on China’s Environmental Protection Tax Law [J]. Energy Economics, 2022, 109: 106000.

[49]Long, F., Lin, F., Ge, C. Impact of China’s Environmental Protection Tax on Corporate Performance: Empirical Data from Heavily Polluting Industries [J]. Environmental Impact Assessment Review, 2022, 97: 106892.

[50]Lu, X., Cheng, L., Niu, Y. Environmental Protection Tax and Trade Credit: Evidence from China [J]. International Review of Finance, 2024: 1-22.

[51]Petersen, M. A., Rajan, R. G. Trade Credit: Theories and Evidence [J]. The Review of Financial Studies, 1997, 10(3): 661-691.

[52]Shang, S., Chen, Z., Shen, Z., Shabbir, M.S., Bokhari, A., Han, N., Kleme, J. The Effect of Cleaner and Sustainable Sewage Fee-to-Tax on Business Innovation [J]. Journal of Cleaner Production, 2022, 361(1): 132287.

[53]Shen, B., Zhu, C., Li, Q., Wang, X. Green Technology Adoption in Textiles and Apparel Supply Chains with Environmental Taxes [J]. International Journal of Production Research, 2021, 59(14): 4157-4174.

[54]Xie, L., Zuo, S., Xie, Z. Environmental Protection Fee-to-Tax and Enterprise Investment Efficiency: Evidence from China [J]. Research in International Business and Finance, 2023, 66: 102057.

[55]Yu, H., Liao, L., Qu, S., Fang, D., Luo, L. Environmental Regulation and Corporate Tax Avoidance: A Quasi-Natural Experiments Study Based on China’s New Environmental Protection Law [J]. Journal of Environmental Management, 2021, 296: 113160.

Environmental Protection “Fee to Tax”and Corporate Trade Credit Financing——Evidence from a Quasi-natural Experiment of the Implementation of Environmental Protection Tax Law

LUO Jinhui, GUO Xingying, HU Mingsheng

Abstract: Environmental protection tax reform is an important part of China’s promotion of the greening of the tax system and the construction of the environmental protection system. This paper employs the “Difference in Difference” model to investigate the potential positive impact of the environmental regulation market-based reform on corporate trade credit financing and the mechanism based on the quasi-natural experiment of China’s pollutant discharge fee to environmental protection tax (referred to as the environmental protection “fee to tax”) in 2018. The study finds that the level of corporate trade credit increases significantly after the implementation of environmental protection “fee to tax” as to heavily polluting companies, and the conclusion still holds after a series of robustness tests. The mechanism test reveals that environmental protection“fee to tax” increases the level of corporate trade credit financing obtained by heavily polluting enterprises through increasing enterprises’ environmental protection investment and attracting the attention of external governance bodies. The heterogeneity analysis indicates that the positive financing effect of environmental regulation market-based reform is stronger among state-owned firms, firms with high bargaining power, firms in regions with parallel movement for levy rates and firms with high information transparency. In addition, the study finds that the level of bank loans for heavily polluting firms increased significantly while the proportion of pledged loans decreased significantly after the environmental protection “fee to tax” reform, suggesting that the positive financing effect of environmental regulation market-based reform also holds for formal bank credit.

Key words: environmental regulation; market-based reform; environmental protection “fee to tax”; corporate trade credit financing

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号