- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第02期 > 财务研究2025年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第02期 > 财务研究2025年第02期文章 > 正文注册制改革对信息披露质量的影响研究——来自招股说明书的经验证据

时间:2025-03-31 作者:周静怡 丁友刚 叶 凡 汪 顺

[大]

[中]

[小]

摘要:

注册制改革对信息披露质量的影响研究——来自招股说明书的经验证据

周静怡 丁友刚 叶 凡 汪 顺

收稿日期:2024-11-10

基金项目:国家自然科学基金面上项目(71572069,72072079);广东省哲学社会科学规划项目(GD23XGL048,GD24XGL070,GD24CGL61);福建省社会科学基金项目(FJ2023C026);广东省基础与应用基础研究基金省市联合基金项目青年项目(2022A1515110479,2022A1515110428)

作者简介:周静怡,广东金融学院会计学院讲师;

丁友刚,通讯作者,厦门国家会计学院教授,博士生导师;

叶凡,厦门国家会计学院副教授;

汪顺,安徽大学商学院副教授。

摘要:本文以2013~2022年创业板IPO公司为研究对象,考察注册制改革对招股说明书信息披露质量的影响。研究发现,注册制改革提升了招股说明书的信息披露质量。机制检验显示,这一提升效应主要得益于事前投资者积极关注和事后企业诉讼风险增加。进一步研究发现,该提升效应在非国有企业、未购买董责险的企业中更显著。同时,信息披露质量的提升能够抑制IPO业绩变脸,降低股票收益波动率,提高股票交易量。本研究有助于理解注册制改革在信息披露质量层面的微观效...

注册制改革对信息披露质量的影响研究——来自招股说明书的经验证据

周静怡 丁友刚 叶 凡 汪 顺

收稿日期:2024-11-10

基金项目:国家自然科学基金面上项目(71572069,72072079);广东省哲学社会科学规划项目(GD23XGL048,GD24XGL070,GD24CGL61);福建省社会科学基金项目(FJ2023C026);广东省基础与应用基础研究基金省市联合基金项目青年项目(2022A1515110479,2022A1515110428)

作者简介:周静怡,广东金融学院会计学院讲师;

丁友刚,通讯作者,厦门国家会计学院教授,博士生导师;

叶凡,厦门国家会计学院副教授;

汪顺,安徽大学商学院副教授。

摘要:本文以2013~2022年创业板IPO公司为研究对象,考察注册制改革对招股说明书信息披露质量的影响。研究发现,注册制改革提升了招股说明书的信息披露质量。机制检验显示,这一提升效应主要得益于事前投资者积极关注和事后企业诉讼风险增加。进一步研究发现,该提升效应在非国有企业、未购买董责险的企业中更显著。同时,信息披露质量的提升能够抑制IPO业绩变脸,降低股票收益波动率,提高股票交易量。本研究有助于理解注册制改革在信息披露质量层面的微观效果和影响路径,为进一步深化注册制改革、助力资本市场高质量发展提供了经验证据。

关键词:注册制改革;信息披露质量;招股说明书;文本分析

中图分类号:F832.5 文献标识码:A 文章编号:2095-8838(2025)02-0066-21

一、引言

我国新股发行制度经历了从行政审批向市场化运行逐步演进的过程。新股发行的渐进式改革已取得一定成效,例如推动了资本市场的规范化、建立了一套信息披露制度、保障了上市公司的基本信息披露质量等。为进一步提高企业信息披露质量,最新的注册制改革被寄予厚望。注册制改革以信息披露为核心,发行上市全过程更加规范、透明、可预期,其本质是把选择权交给市场,强化市场约束和法治约束。那么,注册制改革是否如监管预期提升了信息披露质量?其如何提升信息披露质量?这将是本文讨论的核心问题。

我国注册制改革从逐步试点到全面推行主要经历了在上海证券交易所设立科创板并试点注册制、深圳证券交易所创业板改革并试点注册制、北京证券交易所揭牌开市并同步试点注册制、A股市场全面推行注册制等过程。在试点过程中,由于上交所科创板和北交所设立之初即实施注册制,而创业板经历了由核准制转为注册制的过程,所以创业板注册制改革满足外生冲击的条件,本文将其作为研究对象。2020年6月,证监会印发《创业板首次公开发行股票注册管理办法(试行)》,要求发行人应当按照中国证监会制定的信息披露规则,编制并披露招股说明书;凡是投资者作出价值判断和投资决策所必需的信息,发行人均应当充分披露,内容应当真实、准确、完整。2020年8月,最高人民法院印发《最高人民法院关于为创业板改革并试点注册制提供司法保障的若干意见》,要求提高透明度和真实性,由投资者自主进行价值判断,真正把选择权交给市场;支持依法加大对欺诈发行股票、债券罪,违规披露、不披露重要信息罪以及提供虚假证明文件罪追究刑事责任的力度。招股说明书作为企业新股发行阶段的核心法律文件,其信息披露质量是资本市场参与者评估企业价值的重要依据,备受投资者和监管部门关注。因此,本文以2013~2022年创业板上市的IPO公司为样本,从文本相似度、可读性、语调操纵、风险信息披露水平四个维度,探究注册制改革对招股说明书信息披露质量的影响。

本文研究发现,注册制改革确实提升了招股说明书的信息披露质量。机制检验发现,注册制改革带来了投资者关注的加强以及诉讼风险的提高,这些促进了IPO公司对招股说明书信息披露质量的强化。异质性检验还发现,注册制改革对招股说明书信息披露质量的提升作用在非国有企业、未购买董责险的企业中更强。经济后果检验发现,信息披露质量的提升能够抑制企业业绩变脸,降低股票收益波动率,增加股票交易量。

本文的贡献主要体现在以下三个方面:第一,拓展了注册制改革的微观经济效应研究。既有研究主要考察注册制改革对定价效率的影响(吕怀立等,2021;董秀良等,2021;赖黎等,2022)以及对中介机构的影响(鲁桂华等,2020;吕怀立等,2021)等。本文以IPO招股说明书为样本,采用多重信息披露质量测度指标,考察注册制改革带来的投资者关注(事前)和诉讼风险(事后)这两个市场约束机制对IPO信息披露质量以及IPO定价效率等一系列影响,从方法、路径和机制的角度拓展了注册制改革的微观经济效应研究。第二,丰富了信息披露质量的影响因素研究。以往研究主要聚焦于微观治理因素、企业行为对信息披露质量的影响(Field等,2005;王克敏和廉鹏,2010;蔡宁,2015;易阳等,2019)。本文利用注册制改革这一契机,考察了制度变化对企业信息披露质量产生的影响及其具体路径。第三,本文的研究发现为中国资本市场注册制改革提供了经验证据。注册制改革是我国资本市场由行政监管主导向市场约束主导的一次重要转变。在当前市场与政策环境下,本文的研究为这项改革的效应评价提供了更充分的经验证据。

余文结构安排如下:第二部分主要讨论注册制改革的政策背景、文献综述以及对信息披露质量产生影响的路径;第三部分为研究设计和描述性统计情况;第四部分为主回归和稳健性检验的结果;第五部分检验事前投资者积极关注和事后企业诉讼风险两项具体机制;第六和第七部分进行异质性检验和进一步经济后果的检验;第八部分为结论与启示。

二、政策背景、文献回顾与理论假设

(一)政策背景

我国新股发行制度经历了行政主导的审批制、行政主导向市场主导转变的核准制和注册制三个主要阶段(陈运森等,2023)。

上世纪九十年代股票市场建立之初,国务院发布的《股票发行与交易管理暂行条例》确立了新股发行的行政审批制。各省或部委将通过行政分配得到的上市公司额度或指标分配给下辖企业,并将拟确定上市的公司名单提交给证监会,最终由证监会审查公司质量以决定是否上市。

2000年3月,《中国证监会股票发行核准程序》发布,标志着我国新股发行制度开始从审批制转为核准制。2001年3月,核准制正式启动。发行人发行股票不再需要经过各级政府批准,只要符合公司法和证券法的要求即可向证监会提交上市申请。证监会发行审核委员会对提交上市申请的企业进行审核。核准制又分为通道制和保荐制两个阶段,后者加强了保荐机构和保荐代表人的职责,将新股发行的市场化改革向前推进。

2013年11月,党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,明确推进股票发行注册制改革。2018年11月,习近平总书记宣布在上海证券交易所设立科创板并试点注册制。2019年7月,科创板首批25家公司挂牌上市。2020年8月,创业板改革并试点注册制正式落地。2020年10月,党的十九届五中全会提出,全面实行股票发行注册制。2021年11月,北京证券交易所揭牌开市,同步试点注册制。2023年,A股市场全面实行注册制。实施注册制能否以及如何影响企业信息披露质量,已成为学术界和实务界的重点关注问题。

(二)文献回顾

新股发行制度作为中国资本市场的重要基础性制度,其变革产生的影响一直是学术界关注的焦点。除少部分文献从审计师、保荐代表人的视角探讨了注册制前后中介机构的行为变化外(鲁桂华等,2020;吕怀立等,2021),大部分文献集中考察了IPO制度变革与资本市场定价效率的关系,但尚未形成一致结论。大多数研究认为,IPO制度变革所带来的市场化改革能够有效提高新股发行定价效率(田利辉等,2013;赖黎等,2022)。然而,少数研究发现,以核准制向注册制过渡为代表的市场化改革深化后,IPO抑价率更高(吴锡皓和张弛,2024)。究其原因,可能是既有研究忽视了注册制改革对企业行为的重要影响。企业行为是制度变革作用于资本市场的重要路径。在IPO审批制、核准制下,拟上市公司可能通过盈余管理手段加速上市,导致招股说明书信息披露质量普遍不高,从而增加了IPO公司的抑价程度(王克敏和廉鹏,2010;蔡宁,2015)。随着注册制改革的推行,中国资本市场已呈现行政管制色彩逐步淡化、市场化程度不断深化的特点。注重市场约束的注册制改革是否会通过影响企业的信息披露行为进而对资本市场产生重要影响,尚待进一步研究探讨。

既有研究大多关注微观治理因素、企业行为对信息披露质量的影响。例如,企业为满足上市门槛可能会采取盈余管理手段,导致信息披露质量降低(王克敏和廉鹏,2010;蔡宁,2015)。Field等(2005)研究发现,企业诉讼风险上升有助于提高拟上市公司的信息披露质量。还有研究发现,企业提高信息披露质量的意愿不强,其出于合规目的填报招股说明书(易阳等,2019),导致招股说明书存在篇幅冗长、针对性不足、语言不够简明等披露质量问题。

招股说明书作为IPO公司在新股发行阶段实施信息披露行为的核心法律文件,其信息披露质量备受关注。大部分文献从经济后果方面研究了招股说明书信息披露质量对IPO抑价、IPO后企业业绩表现的重要影响(Loughran和McDonald,2013;Ferris等,2013;呼建光等,2020),仅有少部分文献从预期业绩变化的视角考察了招股说明书信息披露的动因(姚颐和赵梅,2016;白云霞和李璇,2020)。但现有研究忽略了根本的制度性因素对招股说明书信息披露质量的关键作用。在以信息披露为核心的注册制改革下,新股发行制度变革如何影响招股说明书信息披露质量,已然成为亟待解决的重要问题,而现有研究对此关注不足。

(三)理论假设

早期的信息经济学研究常假设存在一个零沟通成本的完美世界,在这种环境下,交易双方倾向于充分披露信息以解决逆向选择问题(Grossman和Hart,1980)。然而,在实际场景中,交易双方并不必然愿意进行充分和频繁的信息披露,由此导致逆向选择、道德风险等问题。本文研究的新股发行场景也存在这样的问题。图1给出了注册制改革影响信息披露质量的过程中涉及的机制变化和影响路径。这一路径包括两个重要的环节:其一是注册制改革引入市场约束机制后对投资者关注和保护的影响;其二是投资者关注和保护的变化对信息披露质量带来的一系列相关影响。

图1 注册制改革的影响过程

1.注册制改革引入市场约束机制的影响

在成熟市场上,监管部门倾向于通过建立和完善法律法规来实行对投资者的保护,包括强制审计要求、独立董事制度、证券监管法案、诉讼机制等。然而,由于我国证券市场起步较晚,各项法律法规制度尚不健全,法治供给不足导致行政监管成为履行投资者保护职责的主要力量。比如在核准制下的公司上市环节,证监会组建发审委对招股说明书进行行政审查,确保盈利质量好且信息质量可靠的公司才能获批上市,由此保护投资者利益,维护市场秩序。然而,这种行政监管方式理论上存在不足。一方面,证监会在组织审查审批的同时,无形中会让广大投资者错误认为证监会对企业的信息披露质量进行了“背书”,承担了连带“担保”责任,由此改变了投资者的风险承担预期,导致投资者自我保护意识降低;另一方面,审核人员的有限理性和可能的设租寻租等行为会带来审核过程中的“廉价投票权”问题,而企业上市后一旦暴发诸如业绩变脸等负面问题,监管审核“担保”责任的追究又难以界定和执行。上述两个方面的问题会导致企业信息披露过程中出现“软约束”。

注册制改革后,监管层不再从行政上对上市公司的信息披露质量进行实质性审核,而是充分利用市场约束(Market Discipline)机制,来强化对企业信息披露行为的约束,进而提高信息披露的质量,实现投资者保护。这些市场约束机制包括事前投资者的积极关注和事后企业诉讼风险的增加。

2.引入市场约束机制对信息披露质量的影响

(1)事前投资者积极关注

注册制改革引入市场约束机制后,投资者失去了政府行政审查审批的“担保”。投资者出于自身投资利益的考虑,必须独立承担投资风险,根据企业的信息披露评估企业的投资价值,并通过“用脚投票”和“用手投票”的方式对被投资企业发挥治理作用,从而成为“积极投资者(active investor)”(Jensen,1993)。以一般投资者为代表的积极投资者,需要自行分析企业披露的信息,承担自身决策的收益与成本,因此会提高对企业信息披露质量的关注度。虽然一般投资者挖掘企业信息的能力有限,但当企业的信息披露质量难以满足一般投资者的信息需求时,投资者便会选择“用脚投票”。此时,企业为了防止投资者“用脚投票”,会强化信息披露质量以吸引投资者,即投资者关注将压力传导至企业,进而推动企业提高信息披露质量(1)(Armstrong等,2010)。

(2)事后企业诉讼风险增加

注册制改革后,公司在上市过程中失去了政府对信息披露的审查和审批等“隐性担保”,投资者的保护机制从原来的行政监管与市场约束并重,转变为以市场约束为主。市场约束的手段除了事前的积极投资者监督机制之外,还包括事后的诉讼风险增加。这也正是注册制改革之前必须要建立健全各项法律法规的原因。

新证券法的施行为注册制改革带来了关键的制度约束。从具体内容来看,新证券法大幅提高了对中介机构、IPO企业信息披露义务人的责任认定和处罚力度(2),并且,投资者能够通过集体诉讼的方式以更低成本获得更高额的赔付。Field等(2005)也发现,诉讼风险上升能够促使IPO公司改善信息披露质量,以减少股价波动并降低投资者提起诉讼的概率(3)。Billings和Cedergren(2015)的研究更是进一步发现,即使被卷入相关诉讼,招股说明书中的充分信息披露也有助于企业辩护和胜诉。

综上,本文提出如下假设:

假设1:注册制改革有助于推动拟上市企业改善招股说明书信息披露质量。

三、研究设计与描述性统计

(一)样本与数据

本文以2013~2022年为样本区间,选取在创业板上市的IPO公司作为样本。参考巫岑等(2022)的研究方法,由于《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2012年修订)》可能会影响公司的信息环境,因而选择2013年作为起始时间。招股说明书信息披露质量数据来源于WinGo财经文本数据平台,使用Python软件计算所得,其他数据均来自国泰安(CSMAR)数据库。为减少极端值的影响,对所有连续变量进行了上下1%的缩尾处理。

(二)变量测度

本文主要变量定义如表1所示。

表1 主要变量定义

1.注册制改革

在样本期间,创业板于2020年8月24日之前实施保荐制,而此后实行注册制。因此,将2020年8月24日后IPO的创业板企业设为实验组,Register取值为1;将之前设为对照组,Register取值为0。

2.招股说明书信息披露质量

根据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》的要求,本文采用以下四个指标衡量招股说明书信息披露质量。其一,文本相似度(Similarity)。参考既有研究(Blei等,2003;Hoberg和Lewis,2017;Huang等,2018;Brown等,2020),使用WinGo财经文本数据平台中通过LDA主题模型计算得到的招股说明书横向文本相似度(与同行业企业对比所得)的中位数衡量。Similarity的值越大,表明拟上市公司的招股说明书与同行企业相似度越高,从该维度反映的招股说明书信息披露质量越低。其二,可读性(Readability)。使用WinGo财经文本数据平台通过深度学习算法计算得到的文本中各个句子生成概率乘积的对数均值来衡量招股说明书可读性。Readability的值越大,表明拟上市公司招股说明书的文本可读性越高。其三,语调操纵(Tone)。参考Huang等(2014)、谢德仁和林乐(2015)以及周阔和周佰成(2020)的研究方法,采用积极词汇词频和消极词汇词频之差与积极词汇词频和消极词汇词频之和的比值衡量。Tone的值越大,表明拟上市公司招股说明书的语调越积极。而拟上市公司文本语调越积极,越容易诱发投资者积极情绪,助长投资者的乐观心理预期和非理性交易行为,从而形成语调操纵(谢德仁和林乐,2015;周阔和周佰成,2020)。其四,风险信息披露水平(Risk)。使用WinGo财经文本数据平台的招股说明书风险信息披露程度指标乘以100来衡量招股说明书风险信息披露水平。其中,招股说明书风险信息披露程度通过风险指标关键词词集对应的精确词频总和除以报告文本的总词数衡量。Risk的值越大,表明拟上市公司的招股说明书风险信息披露水平越高。对于有解读能力的投资者而言,招股说明书的风险信息披露水平提高无疑有助于投资者评估企业价值;而对于不具备解读能力的投资者,则可能仅以风险信息作为信号在形式上进行解读(李璇和白云霞,2021)。

3.控制变量

本文借鉴招股说明书信息披露质量影响因素方面的相关研究(姚颐和赵梅,2016;白云霞和李璇,2020),在模型中纳入了一系列控制变量:Size、Age、Leverage、ROA、Growth、CFO、Proceeds、Top1、BoardSize、Dual以及Underwriter。

(三)模型构建

为了检验注册制改革对招股说明书信息披露质量的影响,本文构建如下模型:

Quality包括反映招股说明书信息披露质量的Similarity、Readability、Tone和Risk;Register表示企业是否实施注册制上市的虚拟变量;X表示一系列控制变量。模型还控制了年度和行业固定效应。由于同一行业内部扰动项往往是相关的,本文基于调整异方差的考虑按行业聚类标准误。

(四)描述性统计

表2 描述性统计与单变量检验

注:T-value为均值差异性检验。*、**和***分别表示在10%、5%和1%的水平上显著。如无特殊说明,下同。

表2的Panel A列示了主要变量的描述性统计结果。文本相似度(Similarity)、可读性(Readability)、语调操纵(Tone)和风险信息披露水平(Risk)的最大值为0.916、-21.600、0.552和1.253,最小值为0.002、-37.100、-0.010和0.426,标准差分别为0.141、2.711、0.089和0.116,表明样本公司之间招股说明书信息披露水平存在较大差异。

Panel B对比了对照组与实验组样本之间招股说明书信息披露质量的差异。结果显示,在实施注册制创业板样本中,Similarity、Readability、Tone和Risk的均值分别为0.110、-27.431、0.251和0.754,而在保荐制下的创业板样本中,Similarity、Readability、Tone和Risk的均值分别为0.186、-30.125、0.351和0.674,且均在1%的水平上通过了差异性检验。这表明,经历注册制改革企业的招股说明书具有更低的文本相似度、更高的文本可读性、更低的语调操纵程度以及更高的风险信息披露水平,为本文假设提供了初步的证据。

四、主回归结果与稳健性检验

(一)注册制改革与招股说明书信息披露质量

表3报告了注册制改革对招股说明书信息披露质量影响的检验结果。列(1)~(4)的结果显示,未加入控制变量的情况下,Register的回归系数分别为-0.073、1.911、-0.097和0.093,且均在1%的水平上显著,表明注册制改革提高了招股说明书信息披露质量,具体表现为降低了文本相似度、提高了可读性、抑制了语调操纵以及提升了风险信息披露水平。列(5)~(8)的结果显示,加入控制变量后,Register的回归系数符号仍与前述一致,且依然在1%的水平上显著,结论保持不变,假设1得到验证。

表3 注册制改革对招股说明书信息披露质量的影响

注:括号内为t值,采用的是行业层面的稳健聚类标准误。如无特殊说明,下同。

(二)稳健性检验

1.改变样本区间

前文的研究样本期间设定为2013~2022年,为了考察研究结论的稳健性,本文对样本区间进行调整,仅保留2019~2022年的样本。由于创业板公司自2020年8月24日起实施注册制,本文参考巫岑等(2022)的研究方法,使得事件前(2019年、2020年1月1日至8月23日)、事件后(2020年8月24日至12月31日、2021~2022年)的时间跨度较为接近。本文重新使用2019~2022年在创业板上市的IPO公司进行回归分析,结果如表4所示。列(1)~(4)的结果显示,Register的回归系数符号与前述检验结果一致,且均在1%的水平上显著,说明注册制改革能够有效提升招股说明书信息披露质量。因此,在考虑样本区间的影响后,本文的研究结论保持不变。

表4 考虑样本区间的影响

2.排除IPO政策干扰

2013年至2014年3月期间IPO政策历经诸多变化(4)。为了排除上述期间IPO政策变化对招股说明书信息披露质量的影响,本文剔除2013年1月至2014年3月期间上市的IPO公司样本,重新进行回归分析。表5列示了具体的检验结果。由列(1)(3)可知,Register的回归系数均在1%的水平上显著为负,表明注册制改革显著降低了招股说明书文本相似度、抑制了招股说明书语调操纵行为;由列(2)(4)可知,Register的回归系数均在1%的水平上显著为正,表明注册制改革显著强化了招股说明书文本可读性、提高了招股说明书风险信息披露水平。综上,在考虑IPO政策干扰的影响后,假设1仍然成立。

表5 考虑IPO政策变化的影响

3.验证注册制的增量贡献

为验证注册制在新证券法基础上的增量贡献,本文采用试点注册制的创业板与同期尚未实施注册制的沪深主板(2020年8月24日至2023年2月17日)进行对比。Treat是虚拟变量,若企业在创业板上市取1,在沪深主板上市则取0。表6为回归分析结果。结果显示,Treat的回归系数均在1%的水平上显著,且符号与基准回归一致,表明实施注册制显著降低了招股说明书文本相似度、语调操纵程度,提升了文本可读性和风险信息披露水平。这一检验结果也说明,并不是只有新证券法带来的诉讼风险提高导致信息披露质量的提升,注册制实施本身也产生了增量贡献。

表6 验证注册制的增量贡献

4.安慰剂检验

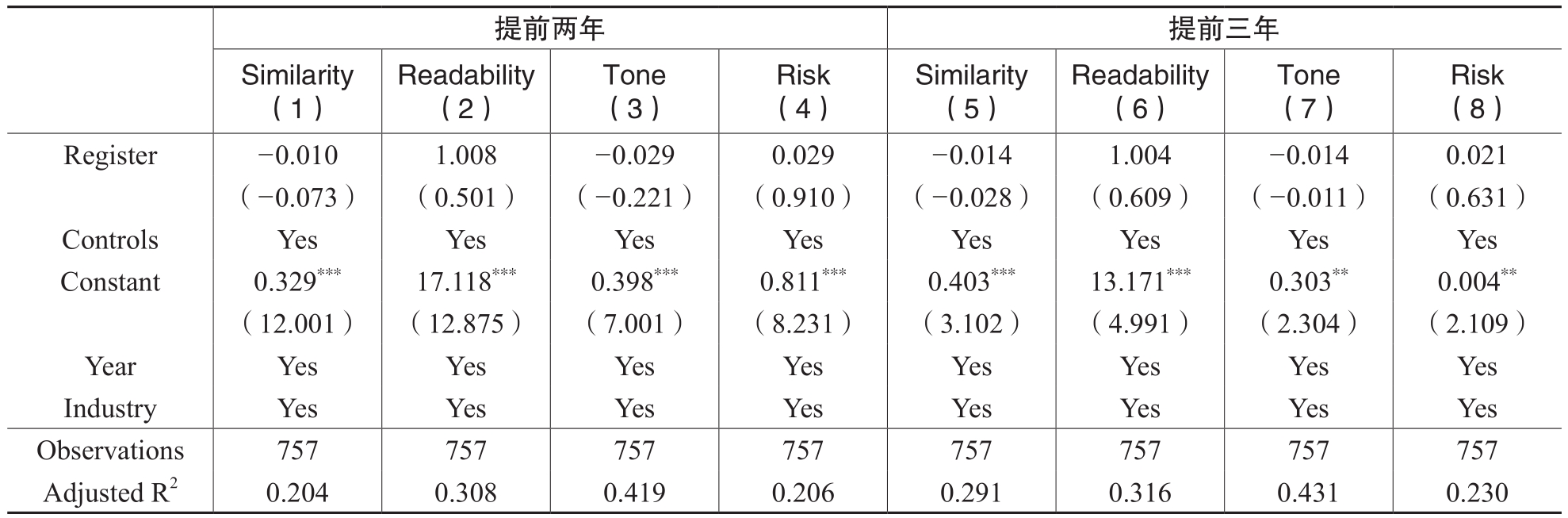

伴随资本市场制度改革与法治建设,企业招股说明书信息披露质量的提升可能是由时间趋势引起,而非注册制改革带来的经济后果。因此,本文假设改革日期提前两年、提前三年,进行安慰剂检验。表7安慰剂检验结果显示,回归系数均不显著,说明招股说明书信息披露质量的提升并非由时间趋势所致,而是注册制改革的成效,验证了研究结论的稳健性。

表7 安慰剂检验

5.PSM检验

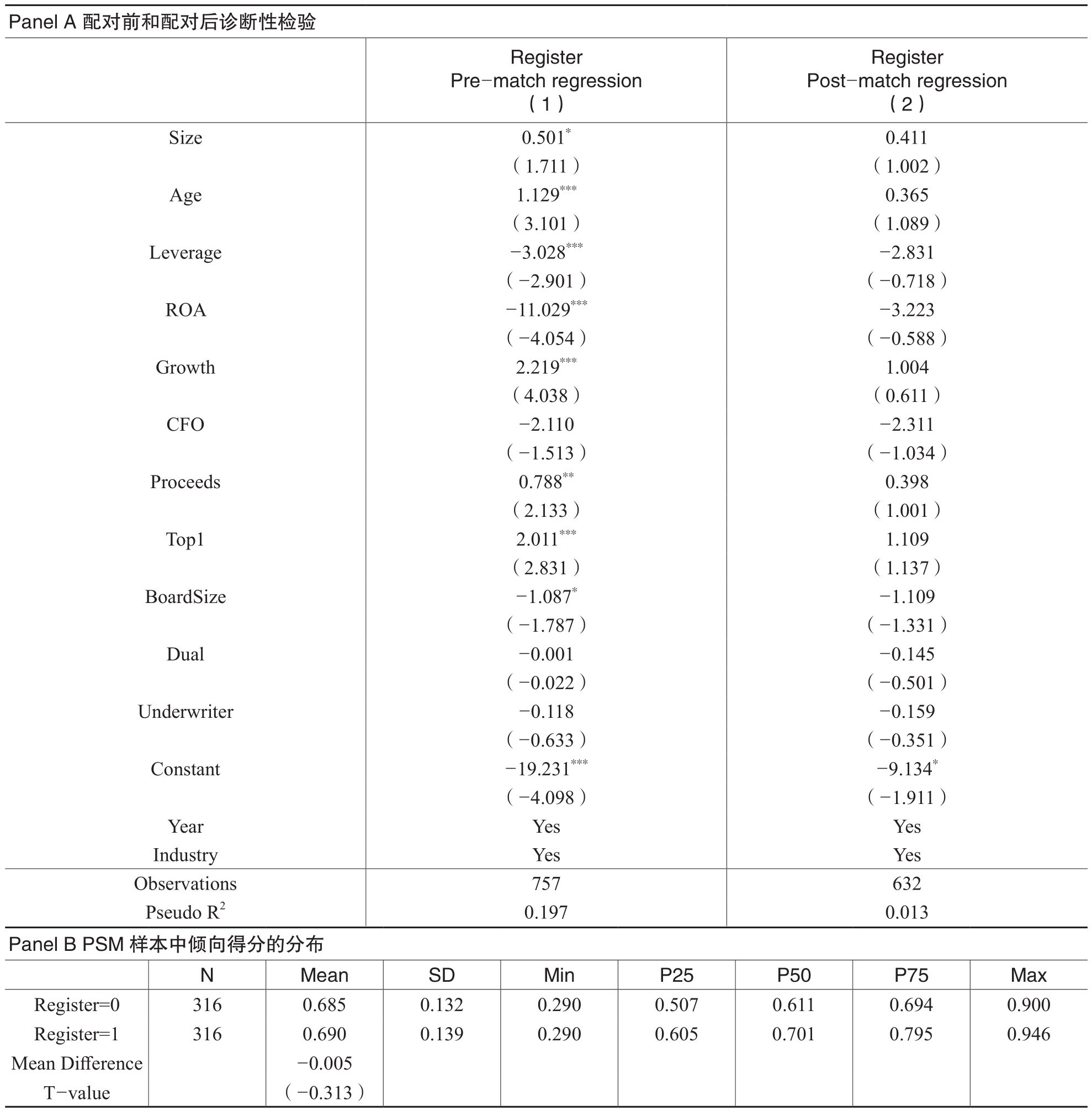

随着时间发展,改革前后创业板IPO公司样本可能存在系统性差异。因此,为了缓解系统性差异问题,本文进一步进行PSM样本分析。本文将模型(1)中的控制变量作为配对变量,使用Logit回归模型来估计倾向得分,采用1:1无放回匹配且将倾向得分控制在±1%之内(5),并采用匹配后的样本重新对模型(1)进行回归。

借鉴Lennox等(2012)、Dhaliwal等(2016)以及Shipman等(2017)的研究方法,本文对PSM配对样本的三个标准(6)进行检验。表8报告了PSM样本分析的结果。Panel A列(1)的Logit回归结果显示,匹配前,匹配变量对企业选择注册制改革后在创业板上市的行为解释力较强,Pseudo R2达到了19.7%。列(2)使用匹配后的PSM样本重新进行估计,结果显示,匹配变量均不显著,且Pseudo R2降低为1.3%,表明在PSM的样本中,匹配变量对企业选择注册制改革后在创业板上市的影响可以忽略不计。Panel B报告了PSM样本中实验组与对照组倾向得分的分布情况,结果表明,实验组与对照组之间的倾向得分不存在显著差异。Panel C报告了PSM样本中匹配变量均值差异检验的结果。结果表明,匹配变量的平均值在实验组与对照组之间不存在显著差异。以上结果表明,本文的PSM样本匹配程序成功实施。Panel D报告了基于PSM样本的回归估计结果。列(1)~(4)的结果显示,Register回归系数符号与前文基准回归结果一致,且均在1%的水平上显著。因此,在考虑改革前后两组IPO企业样本的系统性差异问题后,本文的研究结论依然稳健。

表8 PSM样本分析

续表

注:括号内为t值或z值。

6.替换被解释变量

前文主要从文本相似度、可读性、语调操纵以及风险信息披露水平等方面衡量招股说明书信息披露质量,而盈余管理情况也能够反映招股说明书的质量。因此,借鉴Dechow等(1995)、Kothari等(2005)、Roychowdhury(2006)、时昊天等(2021)的研究方法,此处将核心被解释变量分别替换为可操纵性应计利润(DA)、可操纵性应计盈余(DAR)以及真实盈余管理(REM)(7),利用模型(1)重新进行回归分析,表9报告了检验结果。列(1)~(3)的结果显示,Register的回归系数均在5%的水平上显著为负,说明注册制改革抑制了IPO公司的盈余管理行为。上述结果表明,注册制改革能够有效提升招股说明书质量。

表9 替换被解释变量

五、机制检验

(一)投资者关注

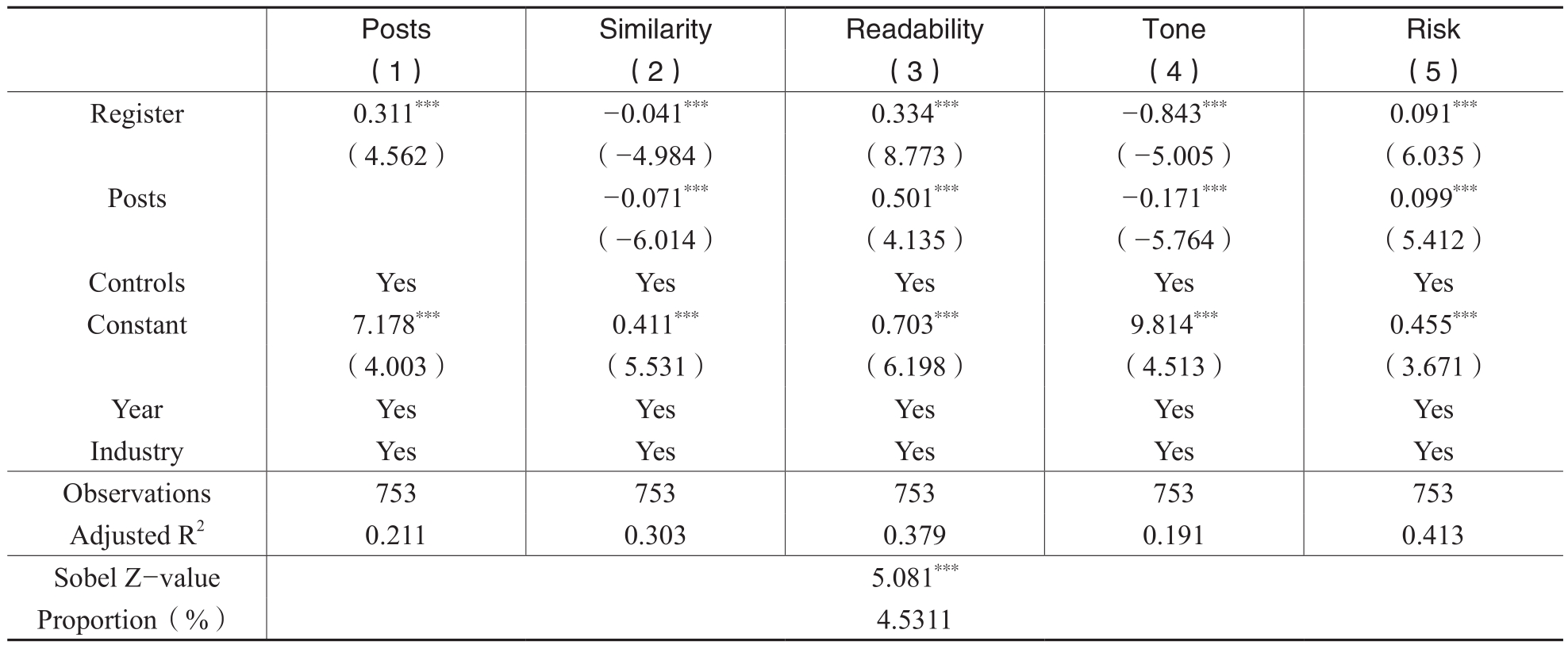

已有研究发现,投资者在股吧等社交媒体上的发言会影响企业决策(傅祥斐等,2023)。注册制改革的实施增加了投资者维护自身权益的可能性,也增强了中小投资者的治理能力。本文借鉴巫岑等(2022)的做法,将投资者在股吧中的发帖量设定为中介变量,研究其对招股说明书信息披露质量的影响。注册制改革后,若投资者对拟上市公司的关注程度有所提高,股吧中的发帖量将进一步增加。本文计算t期和t−1期股吧发帖数量的自然对数之差(Posts),以此衡量投资者关注度的变化。表10报告了检验结果,第(1)列的结果显示,Register的回归系数在1%水平上显著为正,表明在注册制改革后,投资者关注度有所增加。第(2)~(5)列的结果显示,Register的回归系数分别为-0.041、0.334、-0.843和0.091,Posts的回归系数分别为-0.071、0.501、-0.171和0.099,且均在1%的水平上显著,表明投资者关注度增加是注册制改革提高招股说明书信息披露质量的部分中介因素。Sobel检验结果显示,中介效应在1%的水平上显著。因此,该检验表明,注册制改革通过提高投资者关注度使得拟上市公司招股说明书信息披露质量有所提高,从而进一步验证了前文的理论预期。

表10 投资者关注机制检验

(二)诉讼风险

本文将注册制改革后IPO公司面临的诉讼风险(Litigation)(8)作为中介变量,考察其对招股说明书信息披露质量的影响。表11报告了检验结果。列(1)的结果显示,Register的回归系数在1%的水平上显著为正,表明注册制改革后,诉讼风险进一步提高。列(2)~(5)的结果显示,Register的回归系数分别为-0.071、0.385、-0.611和0.117,Litigation的回归系数分别为-0.713、0.511、-0.345和0.401,且均在1%的水平上显著,表明诉讼风险提高是注册制改革提高招股说明书信息披露质量的部分中介因素。由此表明,在注册制改革后,诉讼风险的提高也是注册制改革对招股说明书信息披露质量产生提升效应的重要路径,符合前文的理论预期。

表11 诉讼风险机制检验

六、异质性检验

(一)产权性质的影响

不同产权性质企业的经营目标不完全一致。国有企业肩负了一系列与国家税收、就业和社会稳定相关的重要任务(刘启亮等,2012),也能获得政府无形的声誉“背书”(方军雄,2007),信息质量和企业价值更有保障,其诉讼风险更低(Hung等,2018)。由此,在注册制改革背景下,国有企业进一步提高招股说明书信息披露质量以降低诉讼风险的动机相对较弱,而且由于其整体基础较好,信息披露质量提高的幅度也不会那么明显。而以营利为主要目标的非国有企业,在注册制改革下更有动力提高招股说明书信息披露质量,以降低诉讼风险。

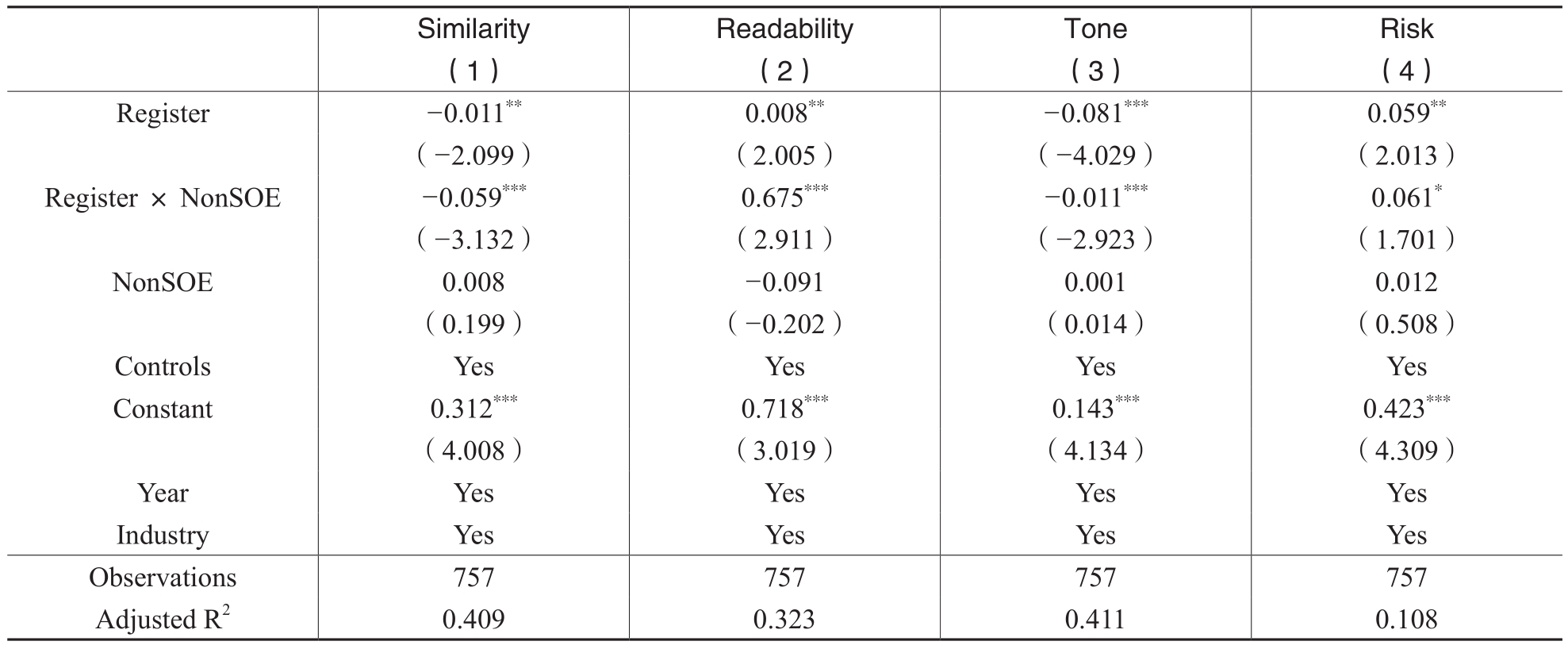

本文构建虚拟变量NonSOE来衡量产权性质,若公司为非国有企业,则取值为1,否则取值为0。本文构造了注册制改革与产权性质的交乘项Register×NonSOE,以考察产权性质对注册制改革与招股说明书信息披露质量关系的影响。表12报告了具体的回归结果。列(1)(3)中Register×NonSOE的回归系数均在1%的水平上显著为负,表明注册制改革对招股说明书文本相似度、语调操纵的抑制效应在非国有企业中更强。列(2)(4)中Register×NonSOE的回归系数在1%、10%的水平上显著为正,表明注册制改革对非国有企业的招股说明书文本可读性、风险信息披露水平的提升效应更强。综上,注册制改革对招股说明书信息披露质量的提升作用在非国有企业中更突出。

表12 产权性质的异质性影响

(二)董责险的影响

董责险是一项降低企业管理层风险规避倾向、减少短视行为的治理工具(Core,1997)。董责险在管理者的决策问题上能起到兜底作用,具有激励管理者勤勉进取的功能(Core,1997;2000)。现有研究大多支持董责险的治理效应(许荣和王杰,2012;胡国柳和胡珺,2017;胡国柳等,2019),已认购董责险的企业通常被认为诉讼风险更低(Cao和Narayanamoorthy,2011)。因此,与购买董责险的企业相比,在注册制改革下,未购买董责险的企业为降低诉讼风险而提高招股说明书信息披露质量的动机更强。

本文借鉴胡国柳和胡珺(2017)以及胡国柳等(2019)的研究,构建虚拟变量NonIns来衡量企业是否认购董责险,若企业未购买董责险,则NonIns取值为1,否则为0。表13报告了相关的回归结果。列(1)(3)中董责险Register×NonIns显著为负,说明注册制改革对招股说明书文本相似度、语调操纵的抑制作用在未购买董责险的企业中更强。列(2)(4)董责险中Register×NonIns显著为正,表明注册制改革对招股说明书文本可读性、风险信息披露水平的提升作用在未购买董责险的企业中更明显。上述检验结果表明,注册制改革对招股说明书信息披露质量的提升效应在未购买董责险的企业中更明显。

表13 董责险的异质性影响

七、进一步经济后果分析

(一)对IPO业绩变脸的影响

在成熟的资本市场,高质量的招股说明书能够有效预测IPO公司的长期业绩表现(Arnold等,2010)。注册制能够从制度层面有效约束拟上市公司的机会主义行为,提高招股说明书信息披露质量,那么这能否充分发挥招股说明书信息对拟上市公司业绩的预测作用?本文构建如下回归模型进行检验:

上市前的数据为手工收集所得。∆Growth表示IPO公司上市前后的业绩变化。借鉴逯东等(2015)的研究方法,本文采用营业收入增长率上市前后一年的变化(∆Growth1)以及净利润增长率上市前后一年的变化(∆Growth2)来衡量业绩变化。其中,Growth1=(本期营业收入-上期营业收入)/上期营业收入,Growth2=(本期净利润-上期净利润)/上期净利润。Register、Quality与基准回归模型一致。X表示一系列控制变量。参考逯东等(2015)的研究方法,本文在模型中纳入以下控制变量:公司规模(Size)、公司年龄(Age)、资产负债率(Leverage)、资产回报率(ROA)、股权集中度(Top1)、两职合一(Dual)、产权性质(NonSOE)、承销商声誉(Underwriter)、上市前两年的平均营业收入增长率(AVG_Growth)、市盈率(PE)以及行业竞争程度(HHI)。

表14 对IPO业绩变脸的影响

表14报告了具体的回归结果。Panel A以及Panel B列(1)~(4)的结果显示,注册制改革与招股说明书信息披露质量的交乘项Register×Difference(9)、Register×Readability、Register×PoorTone(10)、Register×Risk的回归系数至少在5%的水平上显著为负,表明注册制改革对招股说明书信息披露质量的提升作用能够进一步抑制IPO业绩变脸。

(二)对股票收益波动率的影响

招股说明书信息披露质量的提升不仅能够提高新股发行的定价效率,抑制IPO业绩变脸,还会通过降低信息不对称程度影响二级市场的交易情况。理论上,注册制改革后,招股说明书信息披露质量的提高能够减少信息使用者解读拟上市公司信息的成本,缓解内外部之间的信息不对称问题,进而抑制股票收益波动。为了考察上述问题,本文构建如下回归模型:

Volatility表示股票超额收益波动率。参考白云霞和李璇(2020)的研究方法,本文计算公司上市后(0,20)和(0,120)交易日窗口期的股票超额收益率的标准差(Volatility20和Volatility120)。Register、Quality与基准回归模型一致。X表示一系列控制变量。本文借鉴已有研究(Loughran和McDonald,2013;白云霞和李璇,2020),模型中控制变量包括:公司规模(Size)、公司年龄(Age)、资产负债率(Leverage)、资产回报率(ROA)、公司成长性(Growth)、承销商声誉(Underwriter)、风险投资(Vc)、市场化程度(MarketIndex)、产权性质(NonSOE)。

表15报告了估计结果。Panel A以及Panel B列(1)~(4)的结果显示,注册制改革与招股说明书信息披露质量的交乘项Register×Difference、Register×Readability、Register×PoorTone、Register×Risk的回归系数至少在5%的水平上显著为负,表明注册制改革对招股说明书信息披露质量的提升效应有效抑制了股票收益波动。

表15 对股票收益波动率的影响

续表

(三)对股票交易量的影响

已有研究发现,信息不对称程度越高,股票超额换手率越低(Leuz和Verrecchia,2000)。由此,本文预期,注册制改革后,拟上市公司招股说明书信息披露质量的优化能够有效缓解内外部之间的信息不对称问题,进而提高投资者买卖企业股票的意愿,即会提升股票超额换手率、强化股票流动性。为验证这一研究推论,本文构建如下回归模型:

Turnover表示股票平均超额换手率,本文借鉴白云霞和李璇(2020)的研究方法,计算公司上市后(0,20)和(0,120)交易日窗口期的平均超额换手率(Turnover20和Turnover120)。Register、Quality与基准回归模型一致。X表示一系列控制变量。参考已有研究成果(郭思永和杨鲁,2020),在模型中纳入以下控制变量:公司规模(Size)、公司年龄(Age)、资产负债率(Leverage)、资产回报率(ROA)、公司成长性(Growth)、承销商声誉(Underwriter)、风险投资(Vc)、市场化程度(MarketIndex)、产权性质(NonSOE)、股票超额收益波动率(Volatility)。

表16列示了具体的回归结果。Panel A和Panel B列(1)~(4)的结果显示,注册制改革与招股说明书信息披露质量的交乘项Register×Difference、Register×Readability、Register×PoorTone、Register×Risk的回归系数至少在5%的水平上显著为正,表明注册制改革对招股说明书信息披露质量的提升作用能够进一步提高股市交易量、强化股票流动性。

八、结论与启示

本文实证检验了注册制改革对招股说明书信息披露质量的积极影响及其具体路径。结果表明,注册制改革提升了IPO公司的信息披露质量。机制检验发现,注册制改革通过提高投资者关注度和诉讼风险提升招股说明书信息披露质量。异质性分析表明,这种提升效应在非国有企业、未购买董责险公司中更显著。进一步地,注册制改革对招股说明书信息披露质量的提升能抑制业绩变脸和股票收益波动率,提高股票交易量。

表16 对股票交易量的影响

基于本文的研究结论,可以得到如下启示:首先,在注册制环境下,拟上市公司不仅应遵循监管部门的要求,更应逐步加强对投资者需求的关注,着力提升招股说明书信息披露质量,减少冗余信息、优化语言表达、提高内容真实性以及强化专有信息披露质量。由此才能够获得投资者的正向反馈,与投资者形成良好互动关系,利用市场机制提升自身的公司治理水平,最终有助于提升公司价值,获取资本市场融资。其次,投资者需要树立正确的投资理念,提高信息甄别和价值判断能力,积极表达自身诉求,既维护自身利益,又有效发挥监督作用。最后,监管部门应持续完善配套机制,促进市场约束机制发挥更大作用,从而进一步保护中小投资者利益,优化资本市场生态,推动资本市场高质量发展,为经济高质量发展夯实基础。

主要参考文献:

[1]白云霞,李璇.预期业绩与IPO公司风险对策披露[J].财贸经济,2020,(7):67-82.

[2]蔡宁.风险投资“逐名”动机与上市公司盈余管理[J].会计研究,2015,(5):20-27.

[3]陈运森,王林,姜彤,曹馨洁.全面注册制:制度背景、典型特征与研究机会[J].财务研究,2023,(3):38-49.

[4]董秀良,刘佳宁,徐世莹.中国科创板IPO定价效率及影响因素研究[J].数理统计与管理,2021,(3):526-543.

[5]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007,(12):82-92.

[6]傅祥斐,周芳芳,赵立彬,赵妍.社交媒体关注、监管问询与公司并购——基于东方财富“股吧”论坛文本分析的经验证据[J].管理工程学报,2023,(12):1-18.

[7]郭思永,杨鲁.股权质押会降低证券市场质量吗?[J].中南财经政法大学学报,2020,(2):122-132.

[8]何熙琼,顾湘,刘昊.注册制背景下风险信息披露对新股破发的影响研究[J].南开管理评论,2023,(3):86-100.

[9]呼建光,曹培松,唐瀚.招股说明书语调信息影响IPO抑价吗?——基于中国A股市场的经验证据[J].数量经济研究,2020,11(3):147-163.

[10]胡国柳,胡珺.董事高管责任保险与企业风险承担:理论路径与经验证据[J].会计研究,2017,(5):40-46.

[11]胡国柳,赵阳,胡珺.D&O保险、风险容忍与企业自主创新[J].管理世界,2019,(8):121-135.

[12]赖黎,蓝春丹,秦明春.市场化改革提升了定价效率吗?——来自注册制的证据[J].管理世界,2022,(4):172-184.

[13]李璇,白云霞.IPO公司风险信息披露及其对IPO抑价的影响——基于中国赴美上市公司和国内A股的经验证据[J].管理评论,2021,33(7):29-42.

[14]刘启亮,罗乐,何威风,陈汉文.产权性质、制度环境与内部控制[J].会计研究,2012,(3):52-61.

[15]鲁桂华,韩慧云,陈运森.会计师事务所非处罚性监管与IPO审核问询——基于科创板注册制的证据[J].审计研究,2020,(6):43-50.

[16]逯东,万丽梅,杨丹.创业板公司上市后为何业绩变脸?[J].经济研究,2015,(2):132-144.

[17]罗进辉,董怀丽,李璐.注册制改革是否强化了保荐人专业能力的作用?——基于首次公开发行股票审核进程视角的考察[J].管理世界,2023,(7):140-166.

[18]吕怀立,贾琬娇,李婉丽.核准制保荐经历与科创板IPO定价——来自保荐代表人的经验证据[J].会计研究,2021,(5):95-106.

[19]钱宗鑫.全面注册制与深化资本市场改革研究——必要性、难点性及深远影响[J].人民论坛,2023,(7):76-80.

[20]时昊天,石佳然,肖潇.注册制改革、壳公司估值与盈余管理[J].会计研究,2021,(8):54-67.

[21]田利辉,张伟,王冠英.新股发行:渐进式市场化改革是否可行[J].南开管理评论,2013,16(2):116-132.

[22]王克敏,廉鹏.保荐制度改善首发上市公司盈余质量了吗?[J].管理世界,2010,(8):21-34.

[23]巫岑,饶品贵,岳衡.注册制的溢出效应:基于股价同步性的研究[J].管理世界,2022,(12):177-198.

[24]吴锡皓,张弛.注册制改革对资本市场定价效率的影响研究——基于IPO抑价率的视角[J].南开管理评论,2024,27(2):246-258.

[25]谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015,(2):20-27.

[26]许荣,王杰.董事责任保险与公司治理机制的互动影响研究——来自中国A股上市公司的证据[J].保险研究,2012,(3):68-78.

[27]姚颐,赵梅.中国式风险披露、披露水平与市场反应[J].经济研究,2016,(7):158-172.

[28]易阳,田涵艺,宋顺林,谭劲松.重典能治乱吗:行政处罚保荐代表人违规行为的经济后果分析[J].会计研究,2019,(5):33-41.

[29]赵康生,周萍,蔺楠.大股东持股与公司诉讼风险——基于中国上市公司的实证分析[J].外国经济与管理,2017,39(1):84-95.

[30]周阔,周佰成.管理层语调对IPO抑价有影响吗?——来自中文招股说明书的经验证据[J].当代会计评论,2020,13(3):98-121.

[31]Armstrong, C.S., Guay, W.R., Weber, J.P. The role of information and financial reporting in corporate governance and debt contracting [J]. Journal of Accounting and Economics, 2010, 50(2/3): 179-234.

[32]Arnold, T., Fishe, R.P.H., North, D. The effects of ambiguous information on initial and subsequent IPO returns [J]. Financial Management, 2010, 39(4): 1497-1519.

[33]Billings, M.B., Cedergren, M.C. Strategic silence, insider selling and litigation risk [J]. Journal of Accounting and Economics, 2015, 59(2/3): 119-142.

[34]Blei, D.M., Ng, A.Y., Jordan, M.I. Latent dirichlet allocation [J]. The Journal of Machine Learning Research, 2003, 3(1): 993-1022.

[35]Brown, N.C., Crowley, R.M., Elliott, W.B. What are you saying?Using topic to detect financial misreporting [J]. Journal of Accounting Research, 2020, 58(1): 237-291.

[36]Cao, Z., Narayanamoorthy, G.S. The effect of litigation risk on management earnings forecasts [J]. Contemporary Accounting Research, 2011, 28(1): 125-173.

[37]Core, J.E. On the corporate demand for directors’ and officers’ insurance [J]. Journal of Risk and Insurance, 1997, 64: 63-87.

[38]Core, J.E. The directors’ and officers’ insurance premium: An outside assessment of the quality of corporate governance [J]. Journal of Law, Economics, and Organization, 2000, 16(2): 449-477.

[39]Dechow, P.M., Sloan, R.G., Sweeney, A.P. Detecting earnings management [J]. The Accounting Review, 1995, 70: 193-225.

[40]Dhaliwal, D., Judd, J.S., Serfling, M., Shaikh, S. Customer concentration risk and the cost of equity capital [J]. Journal of Accounting and Economics, 2016, 61(1): 23-48.

[41]Ferris, S.P., Hao, Q., Liao, M.Y. The effect of issuer conservatism on IPO pricing and performance [J]. Review of Finance, 2013, 17(3): 993-1027.

[42]Field, L., Lowry, M., Shu, S. Does disclosure deter or trigger litigation? [J]. Journal of Accounting and Economics, 2005, 39(3): 487-507.

[43]Grossman, S.J., Hart, O.D. Disclosure laws and takeover bids [J]. The Journal of Finance, 1980, 35(2): 323-334.

[44]Hoberg, G., Lewis, C. Do fraudulent firms produce abnormal disclosure? [J]. Journal of Corporate Finance, 2017, 100(43): 58-85.

[45]Huang, A.H., Lehavy, R., Zang, A.Y., Zheng, R. Analyst information discovery and interpretation roles: A topic modeling approach [J]. Management Science, 2018, 64(6): 2833-2855.

[46]Huang, X., Teoh, S.H., Zhang, Y. Tone management [J]. The Accounting Review, 2014, 89(3): 1083-1113.

[47]Hung, M., Kim, Y., Li, S. Political connections and voluntary disclosure: Evidence from around the world [J]. Journal of International Business Studies, 2018, 49: 272-302.

[48]Jensen, M. The modern industrial revolution, exit, and the failure of internal control systems [J]. Journal of Finance, 1993, 48: 831-880.

[49]Kim, I., Skinner, D.J. Measuring securities litigation risk [J]. Journal of Accounting and Economics, 2012, 53(1/2): 290-310.

[50]Kothari, S.P., Leone, A.J., Wasley, C.E. Performance matched discretionary accrual measures [J]. Journal of Accounting and Economics, 2005, 39(1): 163-197.

[51]Lennox,C.S.,Francis,J.R.,Wang,Z. Selection models in accounting research[J]. The Accounting Review,2012,87(2):589-616.

[52]Leuz, C., Verrecchia, R.E. The economic consequences of increased disclosure [J]. Journal of Accounting Research, 2000, 38(3): 91-124.

[53]Loughran, T., McDonald, B. IPO first-day returns, offer price revisions, volatility, and form S-1 language [J]. Journal of Financial Economics, 2013, 109(2): 307-326.

[54]Rogers, J.L., Buskirk, A.V. Shareholder litigation and changes in disclosure behavior [J]. Journal of Accounting and Economics, 2009, 47(1/2): 136-156.

[55]Roychowdhury, S. Earnings management through real activities manipulation [J]. Journal of Accounting and Economics, 2006, 42(3): 335-370.

[56]Shipman, J.E., Swanquist, Q.T., Whited, R.L. Propensity score matching in accounting research [J]. The Accounting Review, 2017, 92(1): 213-244.

The Impact of Registration-Based IPO System on the Quality of Information Disclosure——Empirical Evidence from the Prospectuses

ZHOU Jingyi, DING Yougang, YE Fan, WANG Shun

Abstract: This paper takes the IPO companies listed on the ChiNext from 2013 to 2022 as the research object to investigate the impact of Registration-Based IPO System on the quality of information disclosure in the prospectus. The study finds that Registration-Based IPO System has improved the quality of information disclosure in the prospectus. Mechanism tests show that this improvement effect is mainly due to the active attention of investors beforehand and the increased risk of corporate litigation afterwards. Further research has found that this improvement effect is stronger in non-state-owned IPO companies and firms that have not purchased liability insurance for directors. At the same time, the improvement of information disclosure quality has also brought about a decline in IPO performance change, a decrease in stock return volatility and an increase in stock trading volume. This study is important to understand the micro policy effects and impact paths of the Registration-Based IPO System on the quality of information disclosure, and provides empirical evidence for the comprehensive implementation of Registration-Based IPO System and the promotion of high-quality development of the capital market.

Key words: Registration-Based IPO System; the quality of information disclosure; prospectus; text analysis

(责任编辑 杨亚彬)

(1)另一种可能是,信息披露质量低时,积极投资者更能够获得私利,所以两者负相关,但是这主要对应于特殊的积极投资者,如持股5%及以上的股东。而本文的注册制改革,影响的主要是一般投资者,所以出现这种情况的可能性不大。

(2)例如,新证券法对信息披露违规的最高罚款从60万元增至1 000万元;欺诈发行(隐瞒重要事实或者编造重大虚假内容)罚款上限增至2 000万元;对于发行人控股股东、实际控制人组织或指使虚假陈述行为,或者隐瞒相关事项导致虚假陈述的,最高可处以1 000万元罚款等。

(3)虽然理论上也存在诉讼风险减少信息披露的可能,但这种效应主要体现在盈余预测等前瞻性信息披露方面(Rogers和Van Buskirk,2009)。然而,在招股说明书中的前瞻性信息更多是关于未来风险的提示,较少涉及业绩预测和承诺,因此诉讼风险降低招股说明书信息披露质量的可能性较低。

(4)2013年IPO发行暂停,直至2014年3月重启IPO之前,IPO政策历经了诸多变化。

(5)本文使用±1%作为临界值是为了尽可能降低实验组与对照组的公司特征差异。本文还使用了±0.5%、±2.5%、±5%作为倾向得分的临界值,研究结论保持不变。

(6)三个标准分别为:第一,匹配变量对企业选择注册制改革后在创业板上市的概率没有解释力;第二,实验组与对照组样本之间的倾向得分不存在显著差异;第三,实验组与对照组样本的匹配变量的平均值不存在显著差异。

(7)可操纵性应计利润(DA)利用截面修正琼斯模型计算的可操控性应计利润衡量;可操纵性应计盈余(DAR)利用考虑当年业绩的截面琼斯模型计算的可操控性应计利润衡量;真实盈余管理(REM)利用REM=R_PROD−R_CFO−R_DISX的公式衡量,其中,R_PROD、R_CFO和R_DISX分别代表生产、销售和费用的操控程度。

(8)本文借鉴Kim和Skinner(2012)、谢康生等(2017)的研究,通过概率模型估计企业发生公司诉讼的倾向得分,控制公司规模(Size)、企业绩效(ROA)、营运资本规模(WC)、有形资产规模(PPE)、企业成长性(Growth)、公司年限(Listyear)、资产负债率(Leverage)、年度、行业来构建模型回归以估计IPO公司面临的诉讼风险的概率(Litigation)。

(9)Difference表示招股说明书文本差异度,使用招股说明书文本相似度(Similarity)的相反数衡量。

(10) PoorTone使用招股说明书语调操纵(Tone)的相反数衡量。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号