- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第02期 > 财务研究2025年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2025年第02期 > 财务研究2025年第02期文章 > 正文A股上市公司价值创造研究:1990-2023

时间:2025-03-31 作者:孟 为 姜国华

[大]

[中]

[小]

摘要:

A股上市公司价值创造研究:1990-2023

孟 为 姜国华

收稿日期:2024-12-12

基金项目:国家自然科学基金面上项目(72472025);教育部人文社会科学研究项目(24YJC630158);北京市社会科学基金青年项目(23GLC035);对外经济贸易大学中央高校基本科研业务费专项资金资助(23YB05)

作者简介:孟为,对外经济贸易大学国际商学院副教授;

姜国华,通讯作者,北京大学光华管理学院教授,博士生导师。

摘要:本文从股东权益的市场价值和账面价值两个角度研究我国股票市场建立30多年以来上市公司的价值创造能力。基于1990年至2023年全部A股上市公司样本数据构建公司累计市场回报(Market Return)与累计会计回报(Book Return)指标及其对应年化回报等指标,进一步结合五年规划(计划)、上市板块、所属行业和地区等不同维度进行分类,研究分析发现:考虑时间价值因素后,截至2023年年底A股上市公司平均每年积累的市场价值与账面价值增值分别为14.23%和6.32%;A股上市公司在“八五”计划到“十三五”规划期间的价值创造能力有一定程度的差别;创业板和科创板公司显示出更强的价值创造能力;科学研究和技术服务业,信息传输、软件和信息...

A股上市公司价值创造研究:1990-2023

孟 为 姜国华

收稿日期:2024-12-12

基金项目:国家自然科学基金面上项目(72472025);教育部人文社会科学研究项目(24YJC630158);北京市社会科学基金青年项目(23GLC035);对外经济贸易大学中央高校基本科研业务费专项资金资助(23YB05)

作者简介:孟为,对外经济贸易大学国际商学院副教授;

姜国华,通讯作者,北京大学光华管理学院教授,博士生导师。

摘要:本文从股东权益的市场价值和账面价值两个角度研究我国股票市场建立30多年以来上市公司的价值创造能力。基于1990年至2023年全部A股上市公司样本数据构建公司累计市场回报(Market Return)与累计会计回报(Book Return)指标及其对应年化回报等指标,进一步结合五年规划(计划)、上市板块、所属行业和地区等不同维度进行分类,研究分析发现:考虑时间价值因素后,截至2023年年底A股上市公司平均每年积累的市场价值与账面价值增值分别为14.23%和6.32%;A股上市公司在“八五”计划到“十三五”规划期间的价值创造能力有一定程度的差别;创业板和科创板公司显示出更强的价值创造能力;科学研究和技术服务业,信息传输、软件和信息技术服务业,制造业上市公司价值创造能力较强;东部沿海及经济发达地区上市公司的市场回报相对更高。本文系统回顾并客观评价了A股上市公司为所有股东创造增量价值的能力,旨在为监管层与证券市场参与者利用会计信息作出合理决策以及进一步认识我国资本市场发展规律提供理论依据。

关键词:上市公司价值创造;市场回报;会计回报;投资价值;价值相关性

中图分类号:F272.5 文献标识码:A 文章编号:2095-8838(2025)02-0030-21

一、引言

自1990年深圳和上海证券交易所成立以来,我国股票市场已走过30余年,沪深北三大交易所的服务涵盖不同行业和不同类型的企业,建立了错位发展、功能互补的多层次资本市场体系。2023年2月,我国全面实行股票发行注册制,进一步强化市场长期价值发现功能。2024年4月,《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(1)印发,要求严格上市公司持续监管,推动上市公司提升投资价值,并研究将上市公司市值管理纳入企业内外部考核评价体系。2024年7月,党的二十届三中全会审议通过《中共中央关于进一步全面深化改革 推进中国式现代化的决定》,要求健全投资和融资相协调的资本市场功能,防风险、强监管,促进资本市场健康稳定发展。除已摘牌退市或正处于暂停上市状态的公司外,截至2024年3月31日,共有5 359家A股公司在市交易,流通A股达68 327亿股,流通A股市值约682 034亿元。30多年来,我国股票市场经历多次牛市繁荣,也面临过多次大幅跳水,股价剧烈波动给一部分投资者带来收益的同时,也不可避免地造成惨痛损失。近年来,监管机构愈发呼唤理性投资和价值投资,抑制炒作投机。

我国股票市场的建立和发展是国民经济进步的重要表现,一些理论研究证实我国股票市场定价有效,对金融资源配置和实体经济发展起到积极引导作用(樊帅等,2018;Carpenter等,2021)。股票市场究其根本也是商品市场,上市公司是该市场中的“商品”。理性投资者应评价以企业盈利能力或价值创造能力为关键表征的质量信息,在对上市公司的内在价值进行判断后作出决策(牛建军等,2007)。相应地,股价在一定程度上反映了企业价值和未来盈余信息,管理层也可基于股价信息适时开展投资,实现资本市场对实体经济的反哺(Bond等,2012)。根据价值评估思想,企业内在价值为其未来自由现金净流入或剩余收益的现值,价值评估是根据对上市公司未来业绩的判断形成对其内在价值的估计,股票投资反映了现在财富(投资成本)和未来财富(内在价值)的交换(刘熀松,2005)。站在投资者角度,上市公司“投资价值”表明其能为原始股东、大股东和二级市场流通股股东创造财富的能力。影响上市公司内在价值以及投资者对公司内在价值判断的因素来自宏观经济环境、制度与非正式制度、行业发展与竞争态势、企业特征与治理结构、管理层特质、金融中介等不同层面(Nissim和Penman,2001;Fang等,2009;Nini等,2012;Cline等,2018;Blankespoor等,2020)。

我国金融体系多年来以间接融资为主,A股市场中的个人投资者相对多于机构投资者,股票市场发展过程中常伴随监管干预(Carpenter等,2021),A股上市公司创造财富的能力和A股市场长期的业绩表现受到部分学者质疑(Allen等,2024)。在过去30多年里,我国股市是否实现了财富积累和价值创造?为解答此问题,本文利用所有者权益、股权融资、现金股利等历史会计信息以及股票价格等市场信息,通过构建市场价值与账面价值两个维度的公司累计回报及其对应年化回报指标,分析研究A股上市公司是否为股东提供投资价值。

本文选取截至2023年12月31日的A股全行业上市公司,构建反映公司价值创造水平的累计市场回报(Market Return)和累计会计回报(Book Return)指标及其对应年化回报指标;在时间序列方面,按照国民经济和社会发展五年规划(计划)的时间段(2),分析并比较各阶段上市公司的财富创造能力;在横向维度,根据公司所在上市板块、上市年度、行业、地区等不同维度进行分类,厘清上市公司价值创造的影响因素,明确股票市场资源配置功能发挥的机制。研究发现:(1)整体来看,我国A股上市公司具有较强的财富创造能力,考虑资金的时间价值因素后,截至2023年上市公司平均每年为其股东创造的市场价值与账面价值增值分别为14.23%和6.32%。(2)分阶段来看,“九五”期间(1996-2000)A股上市公司为股东创造的财富增值最多,“十五”期间(2001-2005)受收官年即2005年市场整体走低的负面影响,但“十一五”和“十二五”期间A股上市公司市场回报明显回升;“八五”至“十三五”期间A股上市公司为其股东带来16.40%、17.37%、22.26%、26.69%、27.14%、23.29%的账面权益增加。(3)从上市板块来看,无论是市场回报还是会计回报,创业板和科创板均显示出比主板和中小板更强的财富创造能力;从上市年度来看,1995-1996、2010-2011年间上市的A股公司在其上市后5年内取得更高的累计市场回报,1998-2001年间上市的公司市场价值和账面价值创造能力相对较弱;从所属行业来看,考虑时间加权后,科学研究和技术服务业上市公司的年化市场回报最高,为24.12%,制造业企业年均为股东创造了17.64%的市场回报和6.68%的账面回报;从所在地域来看,东部沿海及经济相对发达地区的上市公司具有更好的价值创造能力。(4)二级市场流通股股东通过投资A股上市公司可以获得相应回报,无明显证据说明大股东攫取上市公司绝大部分收益并侵占了外部小股东利益。

二、文献回顾与评价

企业联结股东、管理层、债权人、职工、政府、消费者、供应商等众多利益相关者,其中,股东是享有企业决策权的剩余财富索取者,同时也承担着边际风险,企业价值创造亦体现为股东财富的增加。因此,要解决企业是否创造价值,最核心、最根本的问题是回答企业是否可以为股东提供投资价值。

宏观、中观以及微观层面影响企业内在价值的因素将在会计信息中得以体现。会计信息是企业估值的起点,也是外部利益相关者判断企业内在价值的关键信息来源(Ball和Brown,1968;Barth等,2023)。同时,微观企业会计信息对GDP等宏观经济变量具有预测价值(Konchitchki和Patatoukas,2014;罗宏等,2016;Gaertner等,2020;Abdalla和Carabias,2022)。谢德仁等(2022)创新性地提出A股上市公司自由现金流量创造力指标,从股东和债权人视角分析企业通过经营和投资获得的自由现金流情况,进而捕捉公司真正的价值创造水平。特别地,现有研究广泛关注到会计信息在上市公司股价中的反映,包括Ball和Brown(1968)的价值相关性和盈余公告漂移研究,Sloan(1996)以会计信息为基础的资产组合和投资决策研究,以及Jin和Myers(2005)基于价值相关性对股价异质性波动与股价崩盘风险的研究等。企业价值定量分析通常采用股价相关指标,如短窗口期内累计超额收益(CAR)、长窗口期内的购买并持有收益(BHAR)、Tobin Q值、账面市值比(B/M)等(Fang等,2009;Nini等,2012;何瑛和张大伟,2015;Cline等,2018;刘行和叶康涛,2018),此类研究潜在前提是市场有效,即股价及其变动可以充分反映上市公司内在价值信息。

国内外学者对会计信息价值相关性的特征进行了探索。Piotroski(2000)研究发现投资者通过选择高账面市值比(B/M)的公司可获得相对更高的平均收益,历史信息与公司未来业绩、季度盈余公告反应之间均存在显著的正相关关系。Nissim和Penman(2001)利用权责发生制为基础的剩余收益模型,对1963年至1999年间美国上市公司影响未来剩余收益的各指标进行横纵向分析,为资本市场参与者通过会计信息对上市公司进行价值评估并作出决策提供参考依据。叶康涛等(2014)认为市场将对企业会计信息和战略信息定价,当企业战略与同行业对手差异越大时,股东权益价值相关性越高、净利润价值相关性越低。Barth等(2023)采用1962年至2018年美国上市公司样本研究会计信息整体以及个别会计科目的价值相关性,发现在服务和信息技术经济发展背景下,与无形资产、成长机会等相关的会计科目的价值相关性显著提升,会计盈余和权益账面价值仍存在价值相关性。

也有研究认为当前我国上市公司股价的会计信息含量不高,使用价格模型或收益模型时可能因初始规模、遗漏变量、函数误设等导致会计信息价值相关性特征异化。樊帅等(2018)指出,会计信息价值相关性不高来源于当期会计业绩与股票价格在时间口径上的不匹配,即市场不仅仅对当期业绩(盈余或净资产)定价而且反映了企业未来期间业绩现值;当延长会计信息核算期间后,其价值相关性增加,证实了会计信息在股票定价中的重要作用。崔宸瑜等(2022)发现A股市场投资者决策时存在非理性倾向,在扣非前后的业绩信息存在较大差异时,不当使用利润指标可能使投资者错判公司未来盈利能力,造成股票错误定价。

中外学者对不同资本市场中上市公司业绩表现和价值创造能力的影响因素进行了研究。一方面,企业价值与其所在区域的市场发展情况、政府治理水平、法律保护程度等外部环境紧密相关。Fauver等(2017)使用来自41个国家的样本数据研究公司治理改革对上市公司价值的影响,发现与董事会、审计委员会独立性相关的改革驱动价值增值。Allen等(2024)对2000年至2018年我国A股市场长期业绩表现的研究证实,上市发行和退市制度以及公司治理机制都会影响企业价值,投资者情绪显著作用于股票回报率。另一方面,微观层面的企业战略、关联交易、融资结构、治理特征、社会责任等因素显著影响企业价值。Fang等(2009)认为股票流动性导致市场价格信息含量和管理层薪酬对业绩的敏感性增加,促使以市值账面比衡量的企业价值上升。Nini等(2012)对美国非金融行业上市公司的研究表明债权人治理有利于提升企业价值。何瑛和张大伟(2015)发现我国上市公司使用负债融资可有效缓解代理冲突、增加企业价值,管理层特征显著调节负债融资与企业价值之间关系。

不同于以往文献,本文试图利用A股上市公司历史数据,构建基于股东权益的市场价值和账面价值的指标,评价我国股票市场建立与发展过程中上市公司是否创造了新的价值,并基于五年规划(计划)、所处上市板块、上市年度、行业和地区等不同维度进行分类,比较各类公司为其股东创造财富能力的差异,为市场参与者投资决策提供理论依据。

三、上市公司价值创造的指标构建

要回答上市公司是否具有投资价值的问题,最核心的是要评价公司是否创造了新的财富进而支撑内在价值的增长。本文基于股东权益的市场价值和账面价值,计算公司自上市以来的累计市场回报(Market Return)和累计会计回报(Book Return),以及相应的年化回报指标。

具体地,从企业IPO上市起,股东通过原始投资(上市前原始股东投资总额)、首次公开发行(IPO)、再融资(配股、增发、可转换债券)等途径投入资本;借壳上市公司的股东原始投资替换为壳公司发行股份购买借壳方置入的净资产。债权人通过提供债务资金支撑企业运营,并获得到期的偿本付息。那么,企业创造财富的剩余索取权为股东财富,归原始股东、一级市场认购股东、二级市场流通股股东所有。由此,企业自上市以来为所有股东积累的财富可表示为:

其中,股东权益为评价时点的权益市场价值或账面价值。若该回报率大于1,上市公司为所有股东积累的财富大于其投入成本,即该公司为股东带来价值增值。本文在研究中使用名义价值增值进行计算,因难以使用公允的定价模型计量股票市场的资本成本,本文未考虑资本成本,但结合不同时点资金流动对企业价值创造的意义,进一步考虑了货币时间价值对累计回报的影响。

(一)上市公司累计市场回报(MRt)和累计会计回报(BRt)

股东权益通常分为市场价值和账面价值,分别对应上市公司市值(Market Value)和合并资产负债表中的所有者权益(Equity)。企业自上市以来至某一时点对应的累计市场回报和累计会计回报可分别表示为:

其中,t为公司自上市以来的累计年度(t=1,2,3,…,T),上市当年为t=1年,T为截止到2023年年底公司上市的总年度(如1990年上市的公司T为34),除特别说明外,后文相关参数定义相同。MRt和BRt分别为自公司上市当年至第t年的累计市场回报和累计会计回报;MVt为第t+1年4月最后一个交易日公司总市值(4月最后一个交易日收盘价×上年年末总股数),若次年4月遇停牌则向前追溯至3月末收盘价,以此类推,若直至t年年末均无交易价格数据则剔除此样本;EQUITYt为第t年年末公司所有者权益账面价值;ADt为自公司上市起至第t年年末股东获得的累计分红总额;AFt为截至第t年年末所有股东累计投入公司的资本。

在计算累计分红(ADt)时,包含上市公司截至第t年年末发放的所有分红(包括1年内的多次分红),第t年年末至第t+1年4月末之间是公司年报披露期,公司可能公布股利计划但一般不会马上执行,该分红计划涉及的股东利益已反映在第t+1年4月最后一个交易日公司总市值中。由此,上述指标的计算未遗漏股东价值。

在计算所有股东累计资本投入(AFt)时,如公式(4)所示,包括原始投资(EQUITY0,即公司上市前原始股东投资的累计投资额)、首次公开发行融资额(Initial Public Offering,下称IPO)、配股融资额(Share Placement,下称SP)、增发融资额(Seasoned Equity Offering,下称SEO)、可转换债券转为股票的融资额(Convertible Bond,下称CB)(3)。

由于公司IPO之前的原始股东资本投入数据难以准确并系统性搜集,而上市当年期末股东权益可大致看作IPO前股东权益账面价值、IPO实际融资额(包含溢价)、当期留存收益之和。因此,定义原始投资(EQUITY0)=公司上市当年年末的所有者权益账面价值(EQUITY1)−IPO融资额(IPO)−[当年净利润(NetIncome1)−当年分红(Dividends1)],将其代入公式(4)可得:

公司累计市场回报或累计会计回报对应的股东财富主要是一级市场投资者直接投入的回报,包括公司发起人、机构投资者、公司大股东等,企业合并资产负债表中的权益还包括少数股东权益。流通股股东的投资回报来源于其在二级市场投资带来的资本利得和现金股利,此部分的资金在二级市场流通,并未直接提供给发行人,后文进一步检验中使用上市公司收盘价(复权价)的年化收益率作为对流通股东的投资回报。此外,考虑到A股公司在上市时的所有者权益还包含之前年度的利润(或亏损)累积,尤其在之前核准制的发行制度下,企业在上市前往往具备稳定盈利能力(4),公式(4)中有关原始投资(EQUITY0)的定义可能因包含上市之前年度累计收益而高估了原始股东的初始投资。为保证公司上市前后“股东投入资本总额”核算口径一致,本文剔除股东资本再投入即以前年度留存收益的影响,将公司上市前1年的“股本+资本公积”替换定义原始投资(EQUITY0),此时,公式(4)的“股东累计资本投入(AFt)”可写作(5):

将上述参数代入公式(2)和(3)计算可得公司自上市起至t年年末的累计市场回报和累计会计回报。为反映公司平均每年创造价值的能力,本文进一步计算公司自上市起至t年年末的年化市场回报(AMRt)和年化会计回报(ABRt)(6)。

(二)时间加权的上市公司累计市场回报()和累计会计回报()

前文定义股东投资回报时分母AFt为上市公司截至t年年末的累计资本投入,ADt是上市后股东获得的所有分红的加总,但不同时点上的资本投入或流出对股东价值的影响存在差异。以1990年IPO上市的公司为例,截至2023年的时间跨度T为34年,IPO当年的股东资本投入对公司价值创造的贡献大于上市多年后股东在再融资过程中投入相等数额资金的贡献。同理,企业上市初期获得的分红相对上市多年后获得的分红对股东财富的积累效应也相对更大。

为解决此问题,本文针对公式(2)和(3)中的累计资本投入(AFt)和累计分红(ADt)进行时间加权。如图1所示,若一家公司于2019年1月1日上市(截至2023年年底共上市5年,T=5),上市前的股东原始投资为X0,2019-2023年年初每年股东资本投入X1、X2、X3、X4、X5,把不同时点的投入折算至统一时点即2019年年初,2020年年初投入资本X2,截至2023年12月31日仅使用4年,因此乘以时间加权因子4/5,以此类推。假设不考虑分红,2023年12月31日该公司总市值为MV,那么,公司累计市场回报=总市值/时间加权的股东资本投入总额=MV/(X0+X1+4/5×X2+3/5×X3+2/5×X4+1/5×X5)。

图1 累计资本投入的时间加权算法

按照这种方法,将企业上市起至第t年年末股东累计资本投入(AFt)和累计分红(ADt)分别按照时间加权折回同一时点(即上市当年年初),基于资本投入或股利回报时间越早、在计算时所占比重越大的原理,根据t的变化滚动计算时间加权系数,分别定义时间加权的股东资本投入总额()和累计分红():

本文考虑资金流的时间因素后重新定义时间加权的公司累计市场回报()和时间加权的公司累计会计回报():

公司自上市起至t年年末时间加权的年化市场回报和年化会计回报分别为:

更为理想的计算方法是对不同时点上的资金使用公司股权资本成本折现到同一时点进行比较。但我国上市公司股权资本成本并无权威一致的计量模型,例如,使用CAPM、Fama-French三因素模型等计算出的股权资本成本与选取样本期间、所取收益率的频率等密切相关,且股东资本投入和股利分红并非在年度内均匀分布,折现面临时点选择问题。本文使用的时间加权方法在一定程度上能保障不同上市公司累计回报之间的可比性,将公司股东资本投入(或分红)折现到投资期初,并与各累积年度期末的公司总市值或股东权益账面价值比较,衡量股东名义财富变化。虽然公司面临的系统性风险有差异,时间加权无法达到完全准确,但本文是检验历史数据,并非预测未来回报。

(三)不同时间阶段的上市公司累计市场回报(MR(n))和累计会计回报(BR(n))

股票市场是市场经济发展的重要组成部分,受经济形势、经济政策和监管调控影响,上市公司价值创造呈现阶段性差异。本文按照国民经济和社会发展五年规划(计划)的时间段,分析比较各阶段内上市公司的价值创造能力。企业的所有股东在某一时间期间内的财富变化源于股东权益的增加和累计分红,参考前文对市场价值和账面价值的区分,股东价值增加值也可写为:

本文强调公司在一定时期内通过经营和投资为所有股东创造价值的能力,而公司再融资增加的股东权益不能归为该阶段的价值创造,因此公司价值增加值中应该减去再融资方式增加的股东权益。如公式(15)和(16)所示,采用某一时间段内股东价值增加值除以该时间段企业在各期末的股东权益平均值,得出阶段性累计回报。

其中,n为本文研究的时间阶段编号,假设从第t年至第t+∆t年为一个时间阶段(n),t和t+∆t均指该年度期末对应的变量指标值,此处t分别取1990、1995、2000、2005、2010和2015,∆t为5;MR(n)为公司股东在时间阶段n内获得的累计市场回报;BR(n)为公司股东在时间阶段n内获得的累计会计回报。阶段内公司市值增加值∆MV(n)(时间阶段n内总市值的变化值,市值取次年4月最后1个交易日的总市值),定义为:

阶段内公司股东权益账面价值增加值∆EQUITY(n)定义为:

阶段内公司融资额∆AF(n),包括该时间阶段内公司通过首发上市IPO、配股SP、增发SEO、可转换债券CB的融资总额,计算公式为:

阶段内累计分红∆AD(n),是指股东所获累计分红在时间段n内的期末与期初的差值,即本阶段新增分红累计值,定义为:

期末股东权益阶段性平均值是指在时间阶段n内(第t年至t+∆t年),每年年末公司股东权益账面价值的均值:

本文在分子计算中减去了该时间阶段内的融资额,但是在分母的“期末股东权益阶段性平均值”中无法简单地直接剔除再融资的影响。如果公司在某一时间阶段内进行了再融资,再融资额将会在当期期末股东权益中体现,相应该时间段的期末股东权益平均值偏大。所以,在分子中股东价值增加值减去再融资额的情况下,公司阶段性累计回报在一定程度上低估了公司在某一时间段内为公司股东创造的价值。同时,虽然股东价值增加值中包含了公司利用再融资在本期内新创造的财富,但这部分财富通常远低于融资额,因此上述阶段性累计回报指标更为稳健地汇报了有再融资活动上市公司的价值创造水平。

特别地,公司阶段性累计回报强调一段时间内的公司价值增值,衡量企业在此期间通过经营和投资活动创造的价值;而前文公司累计回报强调公司自上市以来至某一时点,在股东累计资本投入的基础上创造出的总价值。

四、实证分析结果

(一)样本选择与数据来源

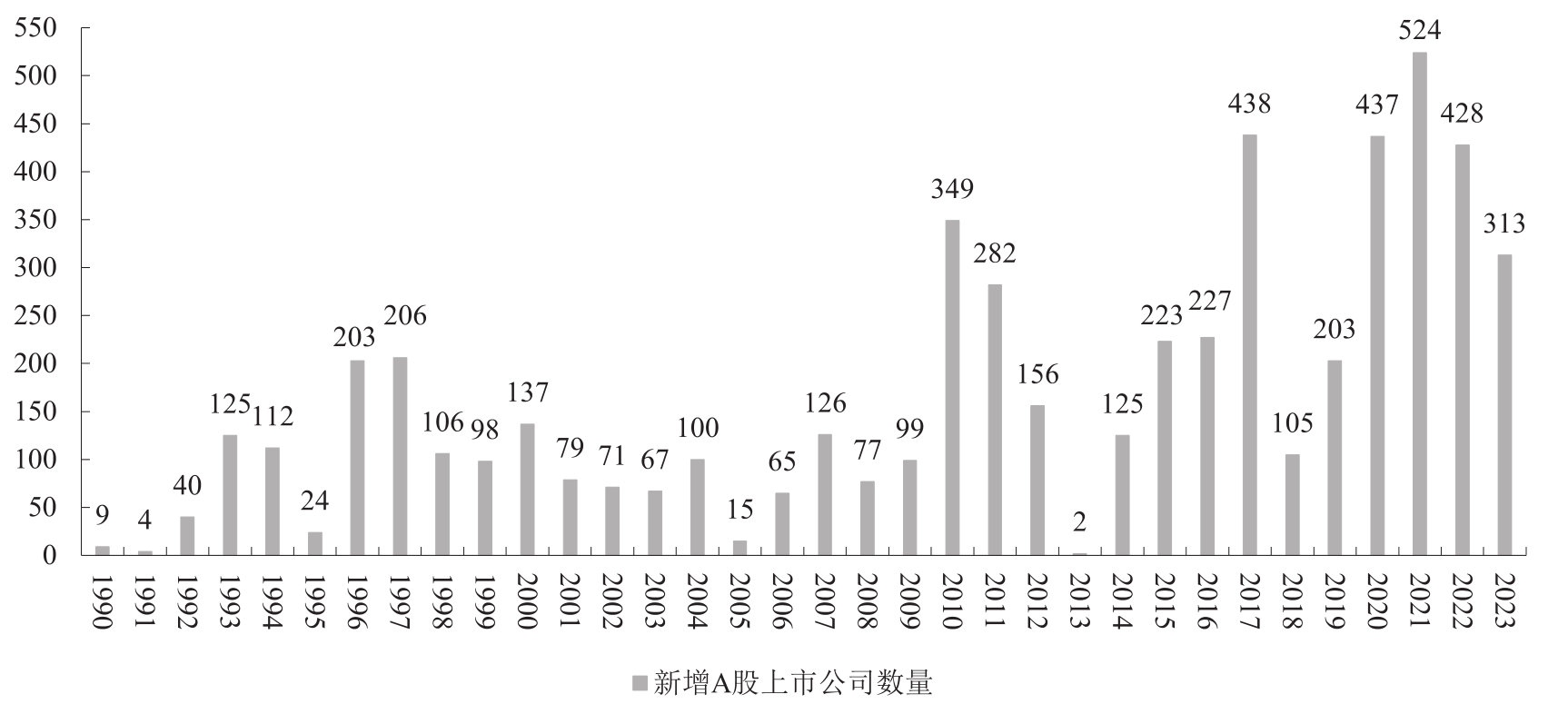

本文使用股票代码识别上市公司,所需数据均取自CSMAR和Wind数据库,截至2024年3月31日,CSMAR数据库统计5 603家A股上市公司(含已退市和被借壳上市),Wind数据库统计5 602家A股上市公司(含已退市和被借壳上市)。综合这两个数据集后,截至2024年3月31日,共有5 606只A股股票上市交易,其中有188个借壳上市样本(含目前仍在市交易和借壳上市后退市),后文统计样本中存在借壳前后2家公司共用1个股票代码的情况。在计算各回报率指标时,本文使用横截面数据以尽可能保留当年处于在市交易状态的所有A股上市公司(7)。因计算市场回报指标时需使用财务报表数据和次年4月股票收盘价,基于数据可获得性和完整性,本文实证分析的初始样本为自1990年建立至2023年12月31日上市的沪深A股全部公司(包括IPO上市、借壳上市、已退市公司等),如图2所示,共计5 575只股票(8),后文回报率指标计算时剔除数据缺失样本。

图2 每年新增A股上市公司数量(1990-2023)

(二)A股上市公司整体价值创造分析(1990-2023)

首先,本部分汇总分析截至各年度资产负债表日的上市公司累计市场回报(MRt)和累计会计回报(BRt),并基于不同时间资本流动影响计算时间加权的累计市场回报()和累计会计回报(),以解释我国A股上市公司自资本市场建立以来的名义财富增值;其次,对应分析非时间加权与时间加权的年化市场回报(AMRt和)和年化会计回报(ABRt和),进而描述截至t年年底时上市公司平均每年创造多少增量价值。各回报指标的计算均基于公司—年度观测值,全样本描述性统计结果如图3和图4所示(9)。已退市公司在正常交易年度的变量数据不缺失,将退市公司在摘牌当年的累计回报计算包括在内,以描绘A股市场全貌。

从图3的公司累计市场回报(MRt与)来看,A股上市公司整体呈现出较强的价值创造能力,但波动性较大,与牛熊市交替波动的趋势基本吻合,在1999、2006、2014年达到高点,其中,2014年非时间加权的公司累计市场回报(MRt)均值(中位数)为9.51(6.70),时间加权后为12.84(9.17)。在2004年累计市场回报为最低点,但仍然大于1,MRt均值(中位数)为2.34(1.85),即公司股东相对其累计投入仍获得134%(85%)的增量回报。2004年时间加权的股东回报()均值(中位数)为2.63(2.05)。截至2023年12月,时间加权的股东市场回报()均值(中位数)达到5.30(3.25),即考虑资金投入和股利分配时间后,A股上市公司为其所有股东累计创造增量价值为其投入的4.30倍(2.25倍)。未列出的更为细致的描述性统计结果发现,1990-2023年间,非时间加权与时间加权的公司累计市场回报整体呈右偏分布;股东市场回报的峰度在2019年明显高于附近年度,部分公司累计市场回报呈现极端值。

图4为A股公司的累计会计回报变化情况,相对市场回报,上市公司为所有股东积累的账面回报较为稳定,整体上呈缓慢增长趋势。从均值来看,非时间加权与时间加权的公司累计会计回报(BRt与)均在2006-2007年和2015-2016年有明显上扬;与股票市场走弱带来的股东市场回报下跌不同,2016年为公司累计会计回报最高点,股东权益账面价值拉升了会计回报。截至2023年12月底,时间加权的股东会计回报()均值(中位数)为2.52(1.59),即A股上市公司累计为所有股东创造账面价值增量为其累计投入的1.52倍(0.59倍)。

图3 截至t年的非时间加权与时间加权的公司累计市场回报(MRt与)

图4 截至t年的非时间加权与时间加权的公司累计会计回报(BRt与)

图5和图6为截至t年A股全部上市公司的非时间加权与时间加权的公司年化市场和会计回报。图5显示,截至2004、2005、2019年的年化股东市场回报(AMRt与)处于较低位,时间加权的公司年化市场回报()中位数分别为10.90%、10.22%、14.21%,仍为股东创造年均10%以上的市场回报。截至2023年年底,不考虑资金流动的时间价值时,A股上市公司每年约为所有股东创造了12.04%的市场回报(AMRt中位数);在考虑时间加权因素后,A股上市公司年均为其股东创造了14.23%的市场回报(中位数)。图6显示,在1997年之后,A股上市公司年化会计回报()逐年递减并小幅回升后趋于稳定,截至2023年年底,公司自上市以来创造了年化4.66%(非时间加权)、6.32%(时间加权)的账面回报(ABRt和中位数)。

(三)A股上市公司阶段性价值创造分析(1990-2020)

图5 截至t年的非时间加权与时间加权的公司年化市场回报(AMRt与)

图6 截至t年的非时间加权与时间加权的公司年化会计回报(ABRt与)

本部分按照国民经济和社会发展五年规划(计划)的时间段,计算全部A股公司阶段性累计市场回报(MR(n))和阶段性累计会计回报(BR(n))。表1和表2为“八五”计划至“十三五”规划6个阶段内MR(n)和BR(n)的详细描述性统计(10)。从表1不同时间段的公司阶段性累计市场回报(MR(n))来看,“九五”期间A股上市公司创造的价值增值最多(均值为5.6115,中位数为4.7055);“十五”期间受2004-2005年股票市值下降的影响,该期间公司阶段性累计市场回报均值与中位数均为负;“十一五”期间未因2008年的全球金融危机而遭受严重损失,整个阶段内A股公司为股东积累财富的能力回升,中位数达到3.0138;“十二五”期间,上市公司共为股东创造了约2.29倍(中位数)的市场价值增值;“十三五”的阶段性累计市场回报受2021年年初整体市场行情影响而出现回落,MR(n)中位数为0.2172。

表2为不同阶段的累计会计回报(BR(n))的描述性统计。A股上市公司在各阶段整体均为股东带来积极的账面回报,“八五”至“十三五”期间A股上市公司为其股东带来16.40%、17.37%、22.26%、26.69%、27.14%、23.29%的权益账面增加(中位数)(11)。

表1 公司阶段性累计市场回报(MR(n))

表2 公司阶段性累计会计回报(BR(n))

(四)A股上市公司分板块价值创造分析(1990-2023)

我国A股市场已形成包括主板、中小板(12)、创业板、科创板、北交所等在内的多层次股票市场体系,本文进一步分析截至2023年各板块上市公司价值创造能力的差异。

本部分计算了截至2023年沪深A股各板块公司累计市场回报与会计回报及其对应的年化回报,结果见图7。从市场回报来看,主板、中小板和创业板上市公司在2014年出现一个相对高于周边期间的市场收益表现,但2022年年底的市场回报基本回到2019年水平,2023年各板块上市公司累计市场回报略有走弱。从会计回报来看,深圳A股主板市场上市公司2016年因个别异常值拉高累计会计回报均值,上海A股主板上市公司近三年来累计账面价值增值呈上升趋势,深圳A股主板和创业板的非时间加权和时间加权的累计会计回报虽基本稳定但有所下降。此外,科创板总体呈现出较好的业绩,截至2022和2023年年底时间加权的公司累计市场回报(MRTW)为4.06和2.81(中位数);自2019年7月开市,科创板上市公司累计会计回报整体呈上升趋势,截至2023年时间加权的会计回报中位数为1.16,即为其股东创造了年均约16%的账面价值增值。

图8为截至2023年各板块上市公司年化回报对比情况。无论是否进行时间加权,创业板和科创板上市公司均具有相对更高的年化市场回报;截至2023年年底,创业板上市公司平均每年为其股东创造了23.09%(中位数)的时间加权市场价值增值,远高于中小板(10.13%)、上海A股主板(9.63%)和深圳A股主板(6.56%);科创板成立时间较短,板块内上市公司多属生物医药、节能环保、高端装备制造、新一代信息技术、新材料等新兴科技行业,成立以来为所有股东创造了43.50%(中位数)的时间加权的年化市场回报。从公司会计回报来看,上海A股主板上市公司权益账面价值年均增值水平较高,截至2023年年底时间加权的公司年化会计回报为6.63%(中位数);创业板和科创板上市公司时间加权的年化股东会计回报中位数分别为6.47%和5.97%。

北交所于2021年正式成立,截至2023年12月,共计239家企业在北交所上市交易。图9单独列示了截至2023年年底239家北交所上市公司的年化市场回报和会计回报,北交所成立以来平均每年创造了约52.72%(中位数)的时间加权的市场价值增值和13.40%(中位数)的时间加权的权益账面价值回报。

图7 各上市板块截至t年的公司累计市场回报(MRt、)与会计回报(BRt、)

图8 各上市板块截至2023年年底的公司年化市场回报和会计回报

图9 截至2023年年底239家北交所上市公司年化市场回报和会计回报

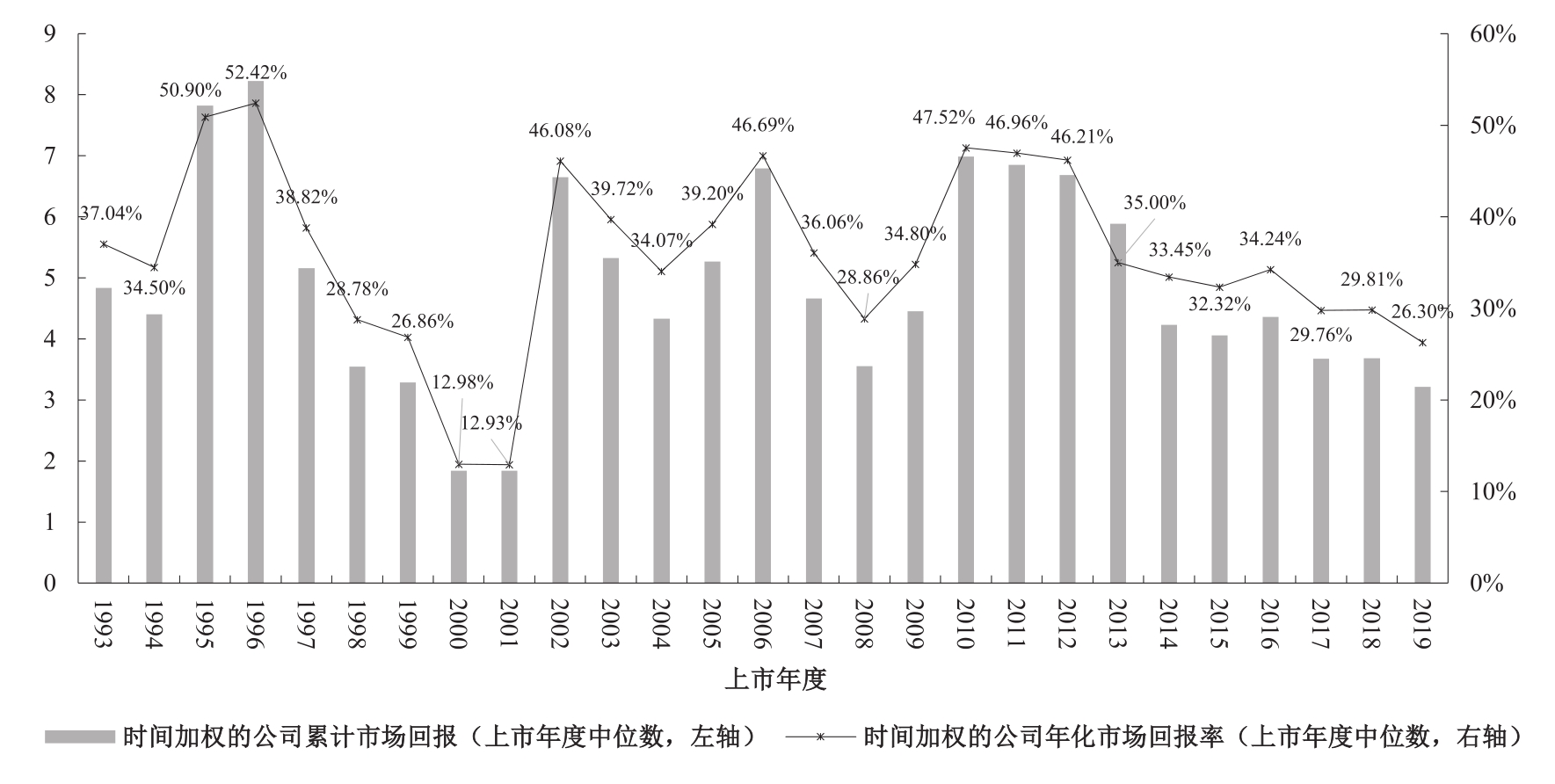

(五)A股上市公司上市5年内价值创造分析

虽然本文对累计分红与股东投入的时间价值采用了时间加权方法,但上市时间较早和刚刚上市的企业因价值创造累计年份的不同、需“年化”的时间长度不同等都可能导致回报率指标计算存在差异,较早上市的公司因累计年份更长将获得更高的累计回报。

本文讨论每一年上市的公司在其上市5年内累计及年化的市场或会计回报(13),以此评价A股公司在上市后同样时间段内的价值创造能力。本文对1990-2019年上市的A股所有公司在上市5年内的市场回报中位数进行统计,对应上市后的第5年分别为1994-2023年,结果如图10所示。1995-1996年上市的公司在上市后5年内年化市场回报最高,分别为50.90%和52.42%,明显高于其他年度。2010-2012年上市的企业也同样具有较强的市场价值创造能力,公司年化市场回报中位数分别为47.52%、46.96%和46.21%。而在1998-2001年间上市的公司在5年内的年化市场回报相对较低。

图11为各年度上市的公司截至上市后5年内时间加权的累计与年化会计回报的描述性统计。2012-2013年、2006-2008年上市的企业在5年内取得更高的累计和年化会计回报,其中,2013年因IPO暂停仅有2家公司A股上市,其在上市5年内积累了年均16.91%的会计回报(中位数)。另外,相对于年化市场回报而言,各年度上市的A股公司年化会计回报相差不是很大,除2013年上市的公司外,上市5年内年均账面价值增值在6.52%到12.42%之间。

图10 各年度上市公司上市后第5年时间加权的公司累计和年化市场回报(与)

图11 各年度上市公司上市后第5年时间加权的公司累计和年化会计回报(与)

(六)A股上市公司各行业价值创造分析(1990-2023)(14)

为理清各行业上市公司是否具有不同的价值创造能力,本文对截至2023年年底所有上市公司的市场和会计回报进行分行业分析。截至2023年年底,各行业上市公司样本分布如表3所示(15)。图12为各行业时间加权的公司年化市场回报()和累计市场回报()数据(按从大到小排列)。

表3 各行业上市公司样本量(2023年年底)

图12 各行业截至2023年年底时间加权的公司累计和年化市场回报(与)

考虑时间加权因素后,科学研究和技术服务业(M)上市公司年均为所有股东创造24.12%的价值增值,为年化市场回报最高的行业,信息传输、软件和信息技术服务业(I)次之,中位数为19.03%,制造业(C)公司中位数为17.64%。从上市以来的累计市场回报来看,制造业(C)上市公司2023年年底的处于中游水平,行业内中位数为3.34倍;金融业(J)在2023年年底时间加权的累计市场回报()相对较低,可能源于部分城市商业银行和农村商业银行的股价表现不佳。

图13为各行业时间加权的公司年化会计回报()和累计会计回报()数据(按从大到小排列)。截至2023年年底,各行业上市公司时间加权的会计回报与市场回报的分布有一定差异。金融业(J)上市公司年均为股东创造7.97%的账面价值增值,为公司年化会计回报最高的行业;采矿业、科学研究和技术服务业、制造业分别为7.37%、6.85%和6.68%,较好地积累了账面价值增值。不过,从累计会计回报来看,房地产行业上市公司的时间加权的累计会计回报()最高,2023年年底权益账面价值与累计分红达到股东累计投入的3.92倍。

(七)A股上市公司分地区价值创造分析(1990-2023)

我国各地区资源禀赋与外在发展条件不同,呈现出差异化的要素市场开放程度、正式与非正式制度发展水平,进而影响上市公司成长和财富创造能力。本部分以上市公司注册地所属省份分类,统计截至2023年年底各省、自治区、直辖市上市公司累计市场回报与累计会计回报(16),涉及注册地变更的公司样本使用研究年度当年注册地所在省份进行归类,各省份上市公司样本分布如表4所示。

图13 各行业截至2023年年底时间加权的公司累计和年化会计回报(与)

图14和图15分别为按照时间加权的公司年化市场回报()和年化会计回报()排序的各省份情况,同时附以时间加权的公司累计市场回报和会计回报(和)数据。图14结果显示,截至2023年,时间加权的公司年化市场回报()中位数相对较高的省份分别是江苏、浙江和广东,均属市场化程度较高且经济相对发达的省份,平均每年为所有股东创造了19.55%、18.67%和16.89%的市场回报(中位数)。特别地,排名第7位是西藏自治区,无论是时间加权的公司累计市场回报()还是年化市场回报()均处于全样本前列。这可能因为近年在西藏注册上市的非本地经营公司资本市场表现较好,推动公司累计和年化市场回报增长。另外,时间加权的年化市场回报()较高的其他省份依次为安徽、陕西、上海、福建、北京、四川、山东,其省域内上市公司平均每年创造了超过12%的市场回报;时间加权的公司年化市场回报()相对较低的省份主要分布在中西部和东北地区。图15显示,时间加权的公司年化会计回报()较高的省份依次为河北、内蒙古、浙江、福建、贵州、安徽,年均为股东创造了6.85%以上的账面回报;时间加权的年化会计回报()相对较低的省份为海南、青海、甘肃、宁夏、吉林、辽宁。综上,虽然与排序稍有差异,但东部沿海及经济相对发达地区的上市公司整体上具有更好的价值创造能力,东北及西部地区的上市公司财富创造相对偏弱。

表4 各省份上市公司样本量(2023年年底)

⑰与前文分行业研究相同,本部分2023年年底删除数据缺失后的全样本是5 302家A股上市公司,其中3家公司在中国香港注册、6家公司在开曼群岛注册,因此分省份分析中将其删除。

图14 各省份截至2023年年底时间加权的公司累计和年化市场回报(与)

图15 各省份截至2023年年底时间加权的公司累计和年化会计回报(与)

五、拓展研究:上市公司的会计回报是否驱动其资本市场表现?

现有A股上市公司价值相关性的文献表明,公司会计信息对股票定价效率影响显著(崔宸瑜等,2022),进而作用于实体投资和社会资源配置(Carpenter等,2021),股票内在价值和会计信息之间的关系存在明显的时间序列特征(Barth等,2023)。前文显示,全样本的公司累计市场回报和累计会计回报之间存在一定的正向关系,因此,本部分进一步使用公司—年度观测值,参考传统估值模型定义,为A股市场定价是否反映会计信息提供微观证据。

本文参考叶康涛等(2014)、樊帅等(2018)、Carpenter等(2021)等对价值相关性的研究,使用上市公司层面的总量指标(市值)代替个股股价指标以缓解股数变动的影响,构建模型(22)(17)进行检验。

其中,因变量MRt为公司t年年末的累计市场回报;自变量BRt为公司截至t年年末的累计会计回报;考虑到公司利润的直接影响,在回归模型中加入,为从上市第1年到t年的累计净利润(使用前文累计资本投入AF进行规模化处理),k∈(1,t)。因变量和自变量均为“累计”指标,衡量企业从上市以来的持续经营对其每年市值表现的影响。此外,进一步加入期末第一大股东持股比例、期末机构投资者持股比例、截至t年累计核心营业利润对累计营业利润的贡献、截至t年是否实施股权激励、截至t年是否实施股份回购等控制变量。考虑到各变量数据可获得性,实证分析涵盖的样本期间为2003-2023年。

表5为回归结果,所有回归均采用企业层面的聚类稳健标准差。列(1)至列(6)结果显示,累计会计回报显著正向作用于累计市场回报,即公司权益价值账面积累对其资本市场表现起到了重要驱动作用。并且,截至当年累计净利润对公司累计市场回报也有一定的正向引导作用。从控制变量来看,第一大股东持股比例越低、机构投资者持股越多的上市公司累计市场回报越高;企业核心营业利润和股权激励正向影响其市场回报,但股份回购反而降低了累计市场回报。

表5 上市公司累计市场回报与会计回报的关系

六、进一步研究:二级市场流通股股东市场回报

如前所述,本文构建的上市公司累计回报和年化回报指标所刻画的价值创造主要是一级市场投资者直接投入的回报,那么,二级市场流通股东是否也可以通过投资A股上市公司取得相应回报?为回答此问题,本文计算自上市首日起至t年最后一个交易日的二级市场股东的累计投资回报Rt,并计算其对应年化投资回报ARt,评价二级市场股东回报与前文公司市场回报与会计回报的差异。

Pt为上市公司t年最后一个交易日的考虑现金红利再投资的日收盘价的可比价格,P1为公司上市首日收盘价的可比价格;为稳健性考虑,本文也使用t年次年(即t+1年)4月的最后一个交易日的考虑现金红利再投资的日收盘价可比价格作为替代(次年4月底无交易的样本以当年4月之前最后1个交易日的收盘价作为替换,1-4月无交易样本直接删除)。

图16为截至t年的A股上市公司二级市场流通股东累计回报(Rt)及年化回报率(ARt)的年度变化趋势,其中,R1t和R2t分别为选用当年年底和次年4月底作为截止日计算的回报,AR1t和AR2t为对应年化回报。由于计算结果受到截止日选择的影响,本部分仅用来对比分析前文公司累计市场回报(MRt和)与年化市场回报(AMRt和),以说明公司市值变化给不同股东带来的价值增值。为缓解2023年新上市公司股价短期内大幅波动的影响,本部分计算2022年及之前上市的所有公司(和前文统计样本完全相同)的截至2023年最后1个交易日或2024年4月最后1个交易日的回报率。可以看出,截至2023年的最后一个交易日,A股上市公司收盘价比其上市首日收盘价的倍数中位数为1.43;2015年为相对最高点,A股上市公司收盘价约达到其首日收盘价的3.31(中位数)。截至2023年年底,A股上市公司二级市场流通股东的年化回报3.36%(中位数),在2015年达到高点12.64%(中位数)。在更换了年度收盘价取值节点后,变量趋势类似。

图16 截至t年的二级市场流通股股东回报

前文计算的A股上市公司年化市场回报(AMRt和),截至2023年年底AMRt中位数为12.04%,中位数为14.23%(图5)。二级市场股东年化回报(ARt)低于对应期间(截至2023年)上市公司年化市场回报,其中的原因可能是我国投资者的股票交易存在持有时间短、“售盈”和“持亏”的处置效应明显等特征(陆蓉等,2022),加之我国股票市场中个人投资者仍占据主导地位,个人投资者的有限注意和信息劣势致使其无法根据现有会计信息作出合理价值判断和有效投资决策;此外,虽然监管力度和执法效率不断提升,大股东利益侵占事件依然存在(陈运森等,2024)。但除个别年度外,ARt均值与中位数基本大于0,即二级市场股东通过投资A股上市公司可以获得价值增值。上市公司是否具有投资价值应根植企业与行业本身,不能通过价格剧烈波动盲目否定资本市场效率与企业内在价值,投资者应在其决策过程中保持理性判断。

七、结论与展望

本文以截至2023年12月31日A股全行业上市公司为样本,构建反映股东价值创造水平的公司累计市场回报和累计会计回报指标及其对应年化回报指标,研究发现:我国A股上市公司具有价值创造能力,考虑时间加权因素后,截至2023年上市公司平均每年为其股东创造的市场价值与账面价值增值分别为14.23%和6.32%;进一步研究发现,创业板和科创板上市公司显示出较强的价值创造能力;1995-1996、2010-2011年上市的公司在其上市5年内取得更高的累计市场回报;截至2023年,科学研究和技术服务业,信息传输、软件和信息技术服务业,制造业上市公司年化市场回报相对较好;东部沿海及经济发达地区的上市公司具有更好的财富创造能力。拓展研究发现,上市公司累计会计回报驱动其资本市场表现,机构持股、主业经营和股权激励均对上市公司市场回报起到积极作用。本文梳理了我国股票市场建立30多年来所有A股上市公司的价值创造情况,有助于理解股票市场发展规律和上市公司价值创造的横截面异质性特征,各类投资者应充分利用已有会计信息,作出理性决策。

本文在计算公司累计市场回报和累计会计回报时使用的时间加权方法只是对资金时间价值的一种近似估计,旨在描述客观历史事实,不对预期回报进行准确预测,未来可考虑更为精确的资金成本计算方法。此外,股份回购增持、并购重组等是上市公司市值管理的重要工具,本文在计算时未能充分考虑,在未来研究中应进一步研究其在投资者回报和资本投入中的作用。

主要参考文献:

[1]陈运森,于耀,赵瑞瑞.中小股东诉讼的治理效应研究——基于大股东利益侵占的证据[J].管理世界,2024,(12):200-226.

[2]崔宸瑜,何贵华,谢德仁.A股投资者忽视扣非业绩信息的异象研究[J].管理世界,2022,(8):183-199.

[3]樊帅,高博楠,姜国华.价值投资:会计信息价值相关性累积效应研究[J].会计研究,2018,(4):36-44.

[4]何瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015,(8):65-72.

[5]刘行,叶康涛.增值税税率对企业价值的影响:来自股票市场反应的证据[J].管理世界,2018,(11):12-24.

[6]刘熀松.股票内在投资价值理论与中国股市泡沫问题[J].经济研究,2005,(2):45-53.

[7]陆蓉,李金龙,陈实.中国投资者的股票出售行为画像——处置效应研究新进展[J].管理世界,2022,(3):59-78.

[8]罗宏,曾永良,方军雄,周大伟.会计信息的宏观预测价值:基于中国制度环境的研究[J].会计研究,2016,(4):9-18.

[9]牛建军,岳衡,姜国华.中国上市公司盈利状况分析:1992-2004[J].中国会计评论,2007,(2):165-180.

[10]谢德仁,史学智,刘劲松.A股上市公司自由现金流量创造力99强分析(2016-2020)[J].财务研究,2022,(2):14-29.

[11]叶康涛,张姗姗,张艺馨.企业战略差异与会计信息的价值相关性[J].会计研究,2014,(5):44-51.

[12]Abdalla, A. M., Carabias, J. M. From Accounting to Economics: The Role of Aggregate Special Items in Gauging the State of the Economy [J]. The Accounting Review, 2022, 97(1): 1-27.

[13]Allen, F., Qian, J., Shan, C., Zhu, J. L. Dissecting the Long-Term Performance of the Chinese Stock Market [J]. The Journal of Finance, 2024, 79(2): 993-1054.

[14]Ball, R., Brown, P. An Empirical Evaluation of Accounting Income Numbers [J]. Journal of Accounting Research, 1968, 6(2):159-178.

[15]Barth, M. E., Li, K., McClure, C. G. Evolution in Value Relevance of Accounting Information [J]. The Accounting Review, 2023,98(1): 1-28.

[16]Blankespoor, E., deHaan, E., Marinovic, I. Disclosure Processing Costs, Investors’ Information Choice, and Equity Market Outcomes: A Review [J]. Journal of Accounting and Economics, 2020, 70(2/3): 101344.

[17]Bond, P., Edmans, A., Goldstein, I. The Real Effects of Financial Markets [J]. Annual Review of Financial Economics, 2012, 4(1):339-360.

[18]Carpenter, J. N., Lu, F., Whitelaw, R. F. The Real Value of China’s Stock Market [J]. Journal of Financial Economics, 2021, 139(3):679-696.

[19]Cline, B. N., Walkling, R. A., Yore, A. S. The Consequences of Managerial Indiscretions: Sex, Lies, and Firm Value [J]. Journal of Financial Economics, 2018, 127(2): 389-415.

[20]Fang, V. W., Noe, T. H., Tice, S. Stock Market Liquidity and Firm Value [J]. Journal of Financial Economics, 2009, 94(1): 150-169.

[21] Fauver, L., Hung, M., Li, X., Taboada, A. G. Board Reforms and Firm Value: Worldwide Evidence[J]. Journal of Financial Economics, 2017, 125(1): 120-142.

[22]Gaertner, F. B., Kausar, A., Steele, L. B. Negative Accounting Earnings and Gross Domestic Product [J]. Review of Accounting Studies, 2020, 25: 1382-1409.

[23]Jin, L., Myers, S. C. R2 Around the World: New Theory and New Tests [J]. Journal of Financial Economics, 2006, 79(2): 257-292.

[24]Konchitchki, Y., Patatoukas, P. N. Accounting Earnings and Gross Domestic Product [J]. Journal of Accounting and Economics,2014, 57(1): 76-88.

[25]Nini, G., Smith, D. C., Su fi, A. Creditor Control Rights, Corporate Governance, and Firm Value [J]. Review of Financial Studies,2012, 25(6): 1713-1761.

[26]Nissim, D., Penman, S. H. Ratio Analysis and Equity Valuation: From Research to Practice [J]. Review of Accounting Studies,2001, 6(1): 109-154.

[27]Piotroski, J. D. Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers [J]. Journal of Accounting Research, 2000, 38: 1-52.

[28]Sloan, R. G. Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings? [J]. The Accounting Review, 1996, 71(3): 289-315.

The Value Creation of A-Share Firms: 1990-2023

MENG Wei, JIANG Guohua

Abstract: This paper investigates the value creation capabilities of listed firms in China’s stock market over the past three decades, by exploring the market value and book value growth of shareholders’ equity. Using the data of A-share firms from 1990 to 2023, we design the indicators of Market Return for Shareholders (MR) and Book Return for Shareholders (BR), also the corresponding annualized return ratio, to depict the whole picture of A-share market. We further explore the investment value of public firms from different aspects, including economic development stage, listed sector, listed year, industry, region, etc. We find that: (1) After taking the time value of capital input and cash dividend into account, the annual market and book return of A-share firms’ shareholders are respectively 14.23% and 6.32% by 2023. (2) During the period from “8th Five-Year Plan” to “13th Five-Year Plan”, the value creation capacity of A-share listed firms varies to some extent in different stages of economic development. (3) Firms listing on GEM(Growth Enterprises Market Board) and SSE STAR Market show stronger value creation ability. (4) Firms in the scientific research and technical services, software and information technology services, and manufacturing industries have relatively better investment value. (5) Firms located in eastern provinces and economically developed regions have higher shareholder returns. This paper systematically reviews and objectively evaluates the investment value of China’s A-share listed firms, aiming to provide theoretical basis for investors and regulators to make rational decisions with accounting information and correctly understand the development of China’s capital market.

Key words: firms value creation; market return; book return; investment value; value-relevance

(责任编辑 王安琪)

(1)《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》是继2004年、2014年两个“国九条”之后,国务院再次出台的针对上市制度、持续监管、退市监管等方面的资本市场指导性文件。

(2)我国1953年制定第一个“五年计划”;从“十一五”起,“五年计划”更名为“五年规划”。

(3)股份回购是直接提升股东回报的途径。若上市公司成功实施股份回购,更为准确的股东资本投入应减去回购并注销的股份,而相应地,无论使用自有资金、银行借款或者以股抵债的形式完成回购,公司权益市值或账面价值理论上均随之降低。通过对CSMAR上市公司股份回购数据库统计整理发现,截至2023年12月31日成功完成股份回购的9 876个事件样本中,仅有1 715个回购交易的用途明确为注销,其余股份回购事件的用途为员工持股计划、股权激励计划、转换公司发行的可转债或者未明确披露,加之回购前后股本变化数据缺失值较多,本文在计算时未考虑股份回购的影响。

(4)Wind数据库显示,截至2024年3月底的IPO上市公司中,仅有55家科创板企业在IPO时尚未盈利,其余成功IPO上市的公司在之前年度均有利润累积。

(5)在使用公式(4b)方法计算时,需删除借壳上市公司样本。此部分结果与前文指标计算差异不大(在统计上相当于对AF1的系统性调整),测算结果基本一致,未详细列出,作者留存备索。

(6)在计算AMR和ABR时,为明确公司每年为股东带来的价值增值,对和均减1处理,而MRt和BRt强调资本现值与初始投入的累计倍数概念,未减1。举例说明,A公司上市3年后MR3=2.59,公司上市3年累计为股东创造2.59倍的市场回报;而,即A公司平均每年为股东创造了37.33%的市场价值增值。后文时间加权的回报率指标与此设计一致。

(7)因借壳上市公司在重组(即反向收购)前后可能未变更股票代码,为避免同一股票代码对应不同公司造成的影响,本文进一步剔除借壳公司样本、发生过重大资产重组的样本进行分析,结果未发生显著变化。

(8)5 575只股票包含共用股票代码600018的2000年7月上市的上港集箱和2006年10月重组后上市的上港集团,以及在重组前后因变更股票代码而未被CSMAR和Wind两个数据库同时收录的深赤湾A(000022)、深南光/中航善达(000043)、招商蛇口(001872)、招商积余(001914)、四药股份(600849)、江南嘉捷(601313)、三六零(601360)等7只股票。

(9)为节省文章篇幅并直观比较,本文结果尽可能使用图形形式展示,详细描述性统计(包括标准差、最小值、P25、P75、最大值、偏度、峰度等)未列出,作者留存备索,下文同。之所以未将1990-1992年数据画入图中是因为资本市场建立伊始,1990-1992年分别只有9、4、40家公司新上市,且股票价格变化巨大、上市公司信息披露体制尚不完善,股东回报率处于异常值。

(10)少数公司在某阶段年末有资不抵债的情况(权益账面价值为负),当年权益价值显著低于附近年度,最终导致计算MR(n)和BR(n)分母即5年内权益账面价值均值较小,MR(n)和BR(n)出现极大值。由于此类情况仅为极个别现象,表1和表2没有列出最小值与最大值。为避免特殊结果带来的统计偏差,本文也对研究年度为ST公司、资不抵债公司、权益账面价值变动异常的情况进行排查和剔除,主要统计量的分布结果未有明显改变。

(11) 5年年化后可分别得出“八五”至“十二五”期间A股上市公司平均每年为其股东创造3.08%、3.26%、4.10%、4.85%、4.92%、4.28%的账面价值增值,与前文公司年化会计回报(ABRt)较为接近,验证了前述结果。

(12)中小板成立于2004年5月,其上市条件和深交所主板基本一致,主要针对主板市场拟发行上市企业中成长性较好、科技含量较高但流通股份规模相对较小的公司。深交所主板和中小板于2021年4月正式合并,本文对中小板的分类统计针对原属于中小板的上市公司。

(13)如果公司上市于2019年,则分析截至2023年年底时的公司累计与年化市场回报和会计回报情况。

(14)由于篇幅限制,对各行业上市公司的分析均仅列示了时间加权的公司累计回报及年化回报的行业中位数统计结果,非时间加权数据和各回报率均值等其他统计结果作者留存备索。

(15)居民服务、修理和其他服务业(O)行业仅1家公司(2018年上市),其2022年底的各回报率数据分别为3.8163、0.4648、30.72%、−14.21%,未纳入分样本统计图中。

(16)为节省篇幅,本部分只展示时间加权的公司累计市场回报和累计会计回报(与)及对应年化回报(与)各省份样本中位数统计结果,其他详细的描述性统计结果不再列出,留存备索。

(17)“价值相关性”研究通常通过价格模型或报酬模型计算的Adjusted R2表征会计盈余的价值相关性。但本部分主要解决的问题是股东会计回报是否以及多大程度上驱动市场回报,回归系数有助于反映自上市起不同时间序列范围内账面会计回报的市场价值相关性。上市以来时间拉得越长,这种驱动特征可能越明显。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号