- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文共同股东视角下绿色产业政策的溢出效应——基于绿色工厂评定的准自然实验

时间:2024-08-21 作者:周 程 王红建 舒玉婷

[大]

[中]

[小]

摘要:

共同股东视角下绿色产业政策的溢出效应——基于绿色工厂评定的准自然实验

周 程 王红建 舒玉婷

收稿日期:2024-04-01

基金项目:国家自然科学基金项目(72072079,71962020)

作者简介:周 程,江西财经大学金融学院硕士研究生;

王红建,江西财经大学财经数据科学重点实验室教授,博士生导师;

舒玉婷,南昌大学经济管理学院本科生。

摘要:绿色产业政策通过内化环境的负外部性成本引导企业进行绿色转型升级。本文基于共同股东和ESG视角,借助绿色工厂评定的准自然实验,利用多期双重差分模型识别绿色产业政策产生的共同股东溢出效应。研究发现,绿色工厂评定能够提高共同股东企业的ESG水平,表明绿色产业政策具有显著的共同股东溢出效应。机制检验发现,绿色工厂评定通过增强股东关联企业的绿色经营理念、提升企业内部治理质量以及加强绿色投资者监督,从而提升其ESG水平。异质性分析发现,一方面,绿色工厂上市公司属于重污染企业数量越多,共同股东溢出效应越明显,而共同股东企业是否在同一地区对溢出效应影响不显著;另一方面,在融资约束较高、公众关注度较高以及处于政府环境关注度较强地区的企业,上述溢出效应...

共同股东视角下绿色产业政策的溢出效应——基于绿色工厂评定的准自然实验

周 程 王红建 舒玉婷

收稿日期:2024-04-01

基金项目:国家自然科学基金项目(72072079,71962020)

作者简介:周 程,江西财经大学金融学院硕士研究生;

王红建,江西财经大学财经数据科学重点实验室教授,博士生导师;

舒玉婷,南昌大学经济管理学院本科生。

摘要:绿色产业政策通过内化环境的负外部性成本引导企业进行绿色转型升级。本文基于共同股东和ESG视角,借助绿色工厂评定的准自然实验,利用多期双重差分模型识别绿色产业政策产生的共同股东溢出效应。研究发现,绿色工厂评定能够提高共同股东企业的ESG水平,表明绿色产业政策具有显著的共同股东溢出效应。机制检验发现,绿色工厂评定通过增强股东关联企业的绿色经营理念、提升企业内部治理质量以及加强绿色投资者监督,从而提升其ESG水平。异质性分析发现,一方面,绿色工厂上市公司属于重污染企业数量越多,共同股东溢出效应越明显,而共同股东企业是否在同一地区对溢出效应影响不显著;另一方面,在融资约束较高、公众关注度较高以及处于政府环境关注度较强地区的企业,上述溢出效应更加显著。本文从共同股东溢出这一独特视角拓展并深化了绿色产业政策的作用效果研究,为可持续发展相关政策的设计提供了理论参考。

关键词:绿色产业政策;共同股东;溢出效应;ESG

中图分类号:F832.51;F424;X322 文献标识码:A 文章编号:2095-8838(2024)04-0078-15

一、引言

随着人们绿色环保观念的增强以及政府对可持续发展的重视,绿色产业政策逐渐受到越来越多学者的关注,但关于绿色产业政策的经验研究还相对匮乏。现有关于绿色产业政策的文献主要集中在其内涵和政策效果两个维度。关于绿色产业政策的内涵,Rodrik(2014)把绿色产业政策定性为政府对市场失灵的回应;Harrison等(2017)认为绿色产业政策旨在刺激和促进环保事业发展。关于绿色产业政策的效果评估,已有文献发现,绿色产业政策能够同时提升企业的环境和创新绩效(陈璐怡等,2021),并且,绿色产业政策也能够有效提升企业在资本市场上的表现(陈艳莹等,2022;金环等,2022)。然而,绿色产业政策是否具有溢出效应,现有文献并未给出系统解释。

根据社会网络理论,处于社会网络中的企业会受其他主体的影响(宫晓莉等,2022)。社会网络能够提升知识共享意愿、促进技术成果的转移和交易,从而缓解知识产权保护的负外部性效应(刘雯等,2020;蔡媛青等,2022),并且,这种信息共享还有助于降低信贷约束,增强企业获取商业信用的能力(唐松等,2017)。而处于共同股东网络中的企业可以通过加强信息交流、分享经验、降低信息不对称,使企业间的行为趋同(向元高和罗进辉,2023)。综合上述研究,不难推测绿色产业政策也可能通过影响企业在共同股东网络中的行为产生溢出效应。

本文主要基于共同股东这一独特视角,以ESG为切入点,借助2016年开始的绿色工厂评定政策,对绿色产业政策的溢出效应及其内在机制进行系统研究。研究发现,绿色工厂评定这一绿色产业政策存在显著的共同股东溢出效应,即企业绿色工厂评定后会显著提高共同股东关联企业的ESG水平。相比已有文献,本文在以下方面具有增量学术贡献:第一,拓展了绿色产业政策的经济后果研究。已有研究主要探讨了绿色产业政策对产业转型、企业绿色技术创新以及企业排污等方面的影响,本文则首次从以可持续发展为核心内涵的企业环境、社会和治理(ESG)角度探讨绿色产业政策对共同股东企业的溢出效应。第二,拓展了企业ESG驱动因素的相关研究。与现有文献主要聚焦于企业ESG行为对财务绩效等方面的影响不同,本文从共同股东这一视角探寻绿色产业政策对企业的溢出效应,拓展并深化了企业ESG行为驱动因素的相关研究。第三,本文基于共同股东网络的独特视角,从企业绿色经营理念、内部控制质量以及绿色投资者进入等视角,分析并验证了绿色产业政策通过共同股东影响股东关联企业ESG水平的机理,丰富了溢出效应的相关研究。

本文剩余部分安排如下:第二部分为政策背景、文献回顾与理论假设;第三部分为研究设计,包括识别策略、数据来源及处理、变量定义以及模型设定;第四部分是本文的实证检验与结果分析;第五部分是机制检验;第六部分是异质性检验;最后一部分为本文的结论和启示。

二、政策背景、文献回顾与理论假设

(一)政策背景

2015年国务院印发《中国制造2025》,明确提出要坚持把可持续发展作为建设制造强国的重要着力点,构建绿色制造体系。为加快推进绿色制造,2016年,工业和信息化部等部门联合印发《绿色制造工程实施指南(2016-2020年)》,明确提出到2020年,绿色制造体系初步建立,创建1 000家绿色示范工厂。工业和信息化部于2017年发布第一批绿色工厂评定结果,在之后持续更新绿色工厂企业名单,并进行相应动态调整。

获评绿色工厂需在保证产品功能、质量以及生产过程中人的职业健康安全的前提下,满足基础设施、管理体系、能源与资源投入、产品、环境排放、绩效等综合评价要求。绿色工厂的试点示范评价由独立的第三方组织进行,评价组织在保证采集证据完整准确的情况下对其进行分析,根据评价指标综合考量目标工厂是否达到地方规定的分数要求。此外,工业和信息化部也会不定期对自我声明信息开展抽查,对抽查不符合绿色制造示范要求的,从示范名单中除名,连续三次抽查无问题的,在五年内免于抽查。

(二)文献回顾

早期的研究发现,绿色产业政策能够通过财政补贴、税收优惠、技术研发补助等,有效支持和引导环境保护和新能源相关新兴领域的创新与发展(周亚虹等,2015;李晓萍等,2019)。随着时间的推移和政策实施的不断深入,部分研究发现,绿色产业政策不仅在推动新兴产业发展方面发挥了重要作用,在调整产业结构、推动产业绿色转型的过程中也扮演了重要角色(Rogge等,2016;Allan等,2021)。随着研究的持续深入,部分学者开始尝试通过实证检验绿色产业政策在企业层面的效果。陈璐怡等(2021)研究发现绿色产业政策能够促使企业创新绩效和环境绩效“双提升”,从而促进结构转型。金环等(2022)从融资约束视角研究发现绿色产业政策有助于提高企业绿色创新,进而促进企业绿色转型。王茂斌等(2024)研究发现获评绿色工厂显著提升了企业的环境信息披露质量,并进一步促进其绿色创新和ESG表现。此外,也有部分观点认为绿色产业政策的实施还能够倒逼企业提高绿色绩效,进而产生行业溢出效应(陈艳莹等,2022;宋跃刚和靳颂琳,2023)。

随着环境保护和可持续发展意识的不断提升,ESG(环境、社会和治理)作为一种衡量企业可持续发展综合表现的标准,引起了学术界的广泛关注和研究。从经济后果角度来看,现有文献研究了企业ESG表现对财务绩效(Xu等,2024)、市场价值(史永东和王淏淼,2023)、对外投资(谢红军和吕雪,2022)、企业创新(方先明和胡丁,2023)及绿色转型(Tan等,2024)等方面的影响。从ESG影响因素的角度来看,现有文献发现企业增加研发投入支出(Baek等,2023)、中小股东监督(汤旭东等,2024)等企业内部因素均对企业ESG具有显著影响。此外,政府制定环境保护税法(Ahmad等,2024)、地区空气污染(潘玉坤和郭萌萌,2023)、媒体关注度(翟胜宝等,2022)等外部因素也被验证对企业ESG有显著的促进效应。

经济活动中的共同股东关联是一种普遍存在的现象,对企业决策有着重要影响。现有文献主要从共谋效应和协同效应两个方面探讨共同股东对企业的影响。共谋效应方面,由于共同股东之间利益一致,行业内的竞争企业往往存在交叉持股,促使合谋的形成(于左等,2021;Qin等,2021)。然而,这种合谋往往会削弱竞争,对企业及整个市场产生不同程度的负面影响。潘越等(2020)研究发现,连锁股东的“竞争合谋”会导致同行业企业减少资产投资、降低企业市场价值。雷雷等(2023)的研究表明,共同机构持股可能提升企业市场垄断地位,导致企业的ESG表现下降,反映了共谋效应对企业社会责任和治理产生的负面影响。协同效应方面,基于股权网络形成的信息流动优势和协同交流效应,行业内连锁股东能够降低企业股价崩盘风险(顾奋玲等,2022)、提高创新投入意愿(Gu等,2024),产生积极的治理效果。并且,这种协同效应同样体现在跨行业关联企业中。例如,黄灿和李善民(2019)通过对A股上市公司前十大股东的数据分析,证明股东关系网络基于信息优势对企业绩效具有正向作用。

上述研究已经初步为共同股东关联与ESG之间的关系提供了理论和经验支持,然而是否在共同股东之间存在明显的溢出效应,目前文献并未提供应有的证据。基于此,本文基于共同股东和ESG视角,从理论和实证角度系统分析绿色产业政策产生的共同股东溢出效应。

(三)理论假设

关于绿色工厂评定如何影响股东关联企业的ESG表现,存在协同效应和共谋效应两种假设:

首先,获评绿色工厂称号的企业(以下简称绿色工厂)在绿色生产和环保技术方面积累了丰富的经验和知识,通过与共同股东关联企业交流,可以增强股东关联企业的环保意识,促使其加大绿色环保投入,并进一步改善环境绩效。同时,绿色工厂所倡导的可持续发展理念也会对股东关联企业产生深远影响,共同股东通过与企业管理层和其他利益相关者的对话和协作,推动企业将可持续发展纳入战略规划和日常运营中,引导其向着更注重可持续发展的方向转变。其次,共同股东关联企业之间的交流与合作可以促进企业治理质量的提升,良好的内部治理机制使企业可以更好地管理环境风险,推动社会责任项目的落地,而公司治理透明度和合规性的提升,也有利于提高ESG水平。最后,绿色工厂倡导可持续发展,通过积极的环保实践和可持续发展行动赢得关注和信誉,使投资者对绿色工厂的股东关联企业更有信心。投资者相信这些关联企业也会秉持与绿色工厂相同的价值观和做法,从而会吸引更多的绿色投资者进入,绿色投资者的进入同时也会带来监督压力,进一步推动绿色工厂的股东关联企业向更加环保和可持续的方向发展。综上所述,提出如下假设:

H1a:获评绿色工厂会增加其股东关联企业的ESG水平。

然而,企业参评绿色工厂也可能产生共谋效应。企业要想顺利获评绿色工厂称号,就需要采取一系列措施来最大限度地减少企业对环境的负面影响。这些措施包括但不限于投入环保技术、提高能源效率、优化生产流程、降低废弃物产生、加强环境监测等方面。这些措施给企业带来了额外的经济成本与技术挑战,从而影响企业的盈利能力和市场竞争力。为了应对这些挑战,一些企业可能会选择将其环境压力转移至共同股东所属的其他企业,从而实现自身在绿色形象上的改善,但实际上并未真正减少环境负担,这一现象可能会对股东关联企业的ESG水平产生负面影响。综上所述,提出如下假设:

H1b:获评绿色工厂会降低其股东关联企业的ESG水平。

三、研究设计

(一)识别策略

本文将工业和信息化部2017至2021年先后评定的六批绿色工厂作为初始识别对象,具体识别过程如下:首先,基于工业和信息化部发布的绿色工厂名单,根据企查查追溯绿色工厂股东,如果上市公司本身为绿色工厂或拥有一家或多家绿色工厂,则识别为绿色工厂上市公司,共匹配识别出587家绿色工厂上市公司。其次,保留持续3年在绿色工厂上市公司持股超5%的股东作为绿色股东。最后,构建上市公司股东网络,将上述绿色股东与非绿色工厂上市公司股东进行匹配,如非绿色工厂上市公司拥有一个及以上绿色工厂评定当年的绿色股东,则定义为处理组,G_firm取值为1,否则定义为控制组,G_firm取值为0。具体筛出结果如表1所示。

表1 企业分布情况

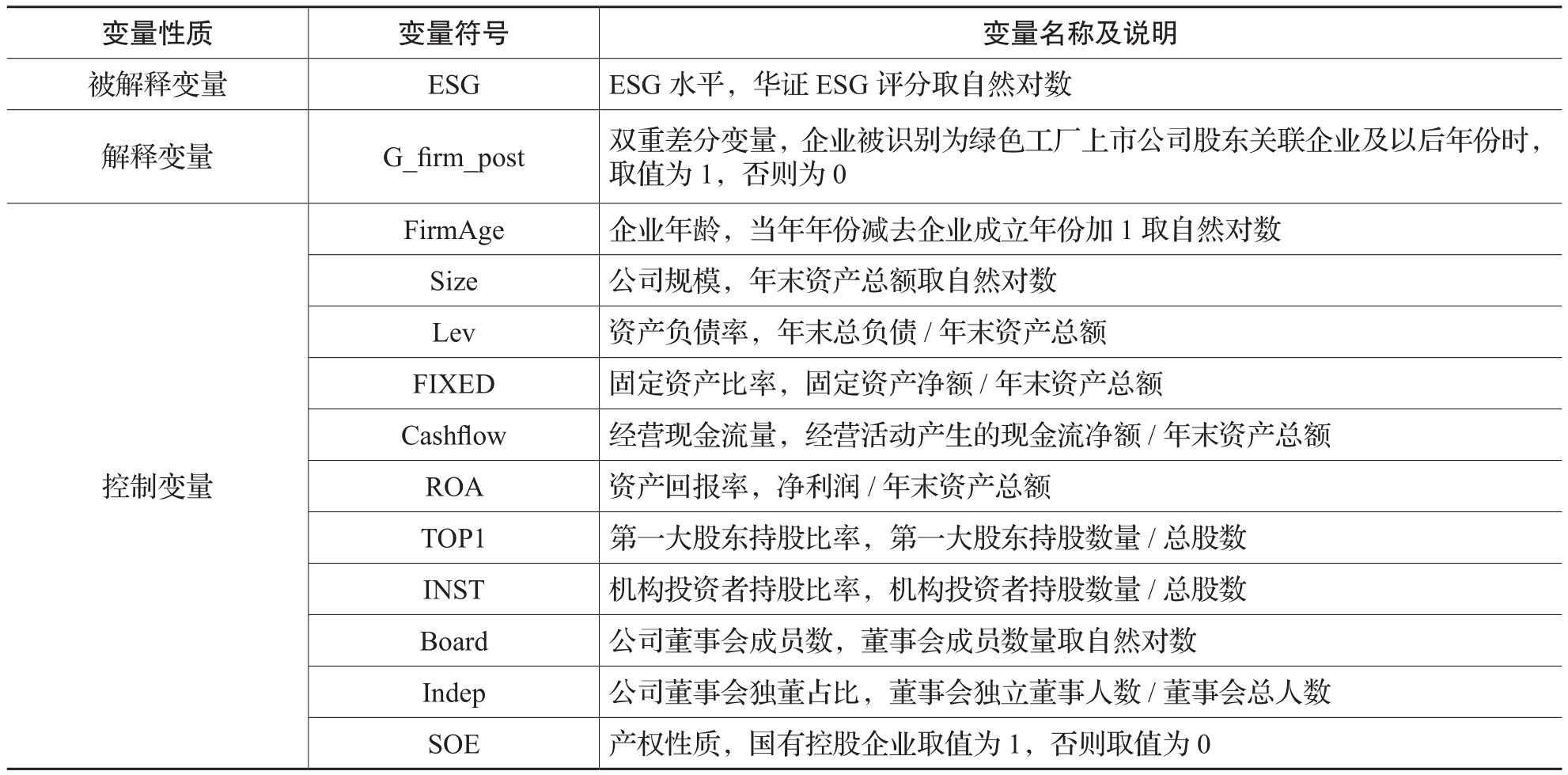

表2 主要变量定义

(二)数据来源及处理

本文选择2014~2021年我国A股上市公司作为初始研究对象,考察绿色产业政策对共同股东企业ESG的影响。基于企查查构建绿色工厂企业股东网络,上市公司股东及持股比例数据均来自CSMAR数据库和Wind数据库,企业财务方面数据来自CSMAR数据库,企业ESG水平数据来自同花顺。对原始样本进行以下处理:(1)剔除金融行业的企业样本;(2)剔除ST类企业样本;(3)剔除2021年上市企业样本;(4)剔除关键变量缺失的样本。同时,为了避免极端值的影响,对所有的连续变量在1%和99%的分位数上进行缩尾处理。

(三)变量定义

被解释变量方面,本文采用华证ESG评分来衡量企业ESG水平。该评分系统综合了国际ESG核心要点,同时充分考虑我国发展情况,包括了14个主题和26个关键指标。该指标以其较强的时效性、广泛的覆盖范围和长期的历史数据,成为评估A股上市公司ESG水平和可持续发展情况的重要参考指标,具有较强的代表性(宋科等,2022)。本文还将ESG评分进行了对数化处理,以降低数据偏离影响。

解释变量方面,双重差分变量G_firm_post体现绿色工厂评定对其股东关联企业的政策效果。企业被识别为绿色工厂上市公司股东关联企业及以后年份时,取值为1,否则为0。

控制变量方面,本文借鉴潘玉坤和郭萌萌(2023)、雷雷等(2023)的研究,选取可能对企业ESG水平有影响的变量作为控制变量。具体如下:企业年龄(FirmAge)、公司规模(Size)、资产负债率(Lev)、固定资产比率(FIXED)、经营现金流量(Cashflow)、资产回报率(ROA)、第一大股东持股比率(TOP1)、机构投资者持股比率(INST)、公司董事会成员数(Board)、公司董事会独董占比(Indep)以及产权性质(SOE)。

表2报告了主要研究变量的具体定义。

(四)模型设定

为验证研究假设,借鉴雷雷等(2023)的文献,本文设置如下多时点双重差分模型:

上述模型中,下标i、t分别表示企业、年份。ESG为被解释变量,表示企业的ESG水平。G_firm_post为核心解释变量,体现绿色工厂评定对其股东关联企业的政策效果。Controls为企业层面的控制变量组,ε是随机扰动项。此外,本文控制以下两类固定效应:(1)公司固定效应和年份固定效应;(2)公司固定效应和行业年份的交乘固定效应。最后,本文的基准回归模型中将标准误聚类到企业层面。

表3 主要变量描述性统计

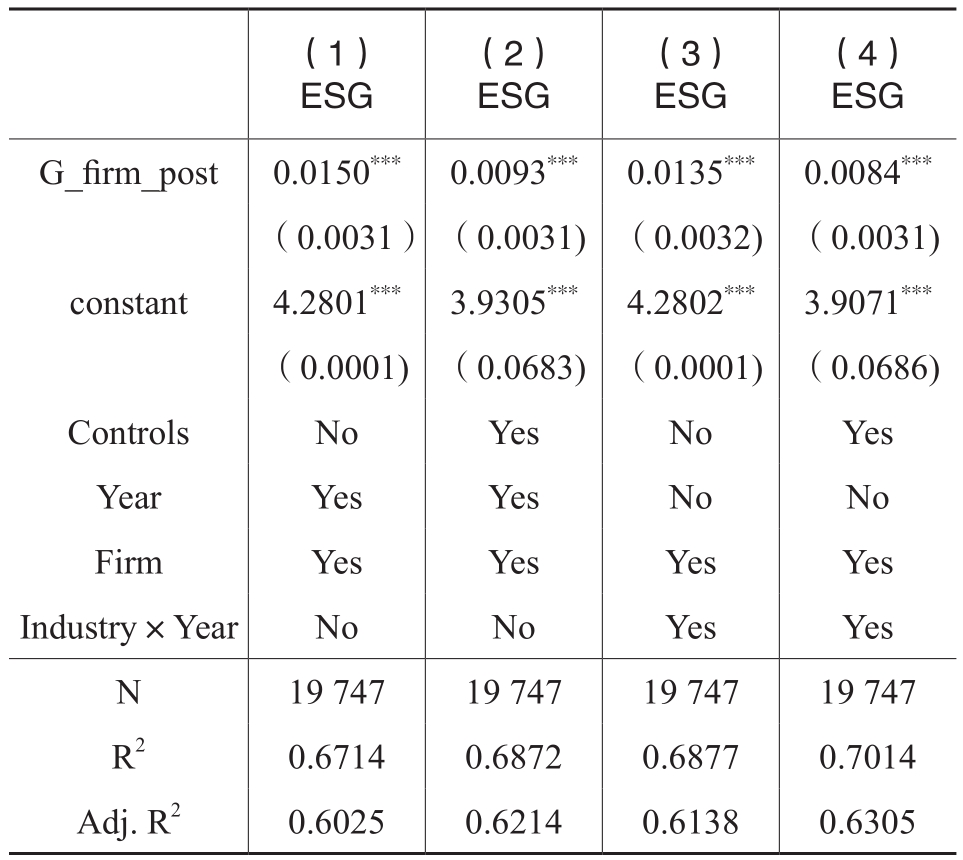

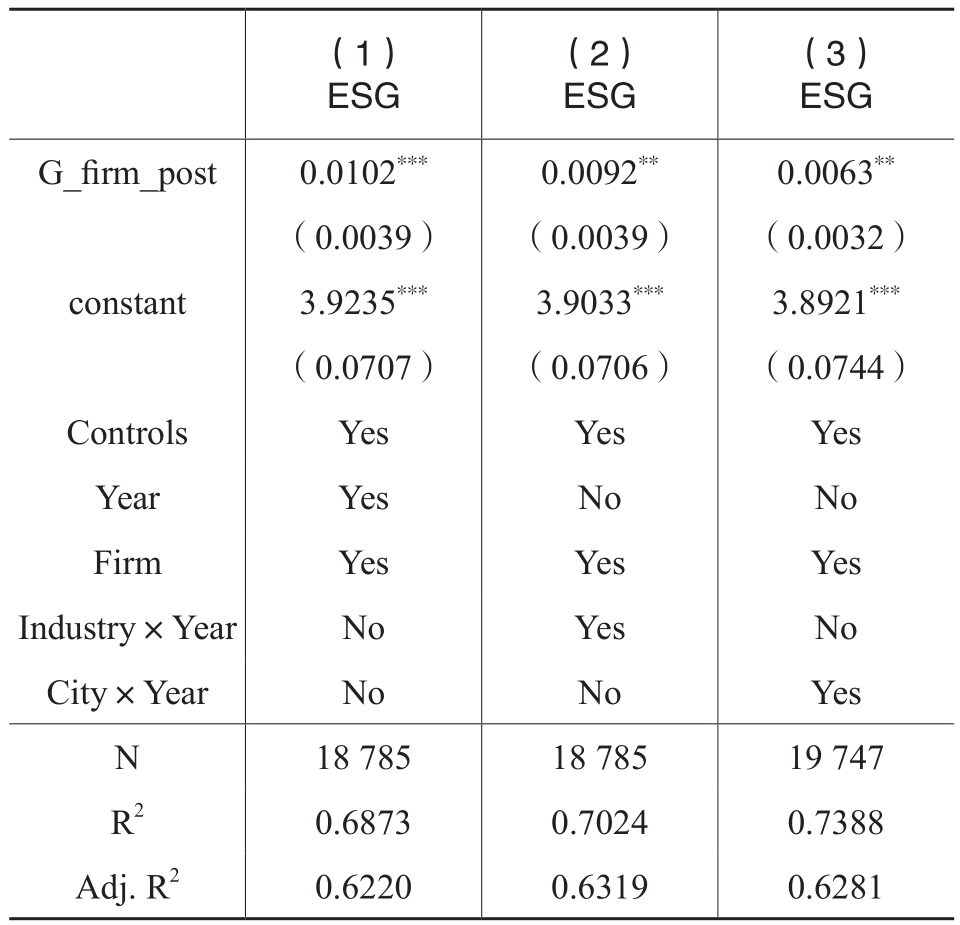

表4 基准回归结果

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

四、实证检验与结果分析

(一)主要变量的描述性统计

表3列示了主要变量的描述性统计结果。企业ESG水平的均值为4.2808,中位数为4.2889,表明取对数后ESG水平分布较为均匀,接近正态分布。G_firm_post均值为0.0462,表明样本区间内约4.62%的样本受到绿色工厂评定的影响,其他变量的离散程度和差异程度均处于较为合理范围,保证了样本处理的准确性和研究结论的可靠性。

(二)基准回归

表4报告了本文的基准回归结果,第(1)列和第(2)列控制了公司固定效应和年份固定效应,第(3)列和第(4)列控制了公司固定效应和行业年份的交乘固定效应。结果显示:第(1)和第(3)列的G_firm_post系数分别为0.0150和0.0135,均在1%统计水平上显著为正。第(2)和第(4)列是加入控制变量的回归结果,G_firm_ post回归系数分别为0.0093和0.0084,均在1%统计水平上显著为正,表明绿色工厂评定显著提高了共同股东企业的ESG水平,且无论变换固定效应或是否控制企业特征均保持稳健,验证了H1a。

本文进一步考察共同股东投资组合溢出效应的经济显著性,考虑全部控制变量以及相关固定效应后,第(4)列中G_firm_post的系数为0.0084,这意味着,绿色工厂评定后共同股东企业ESG水平平均提高10.5%(0.0084/0.0797),具有较强的经济显著性。

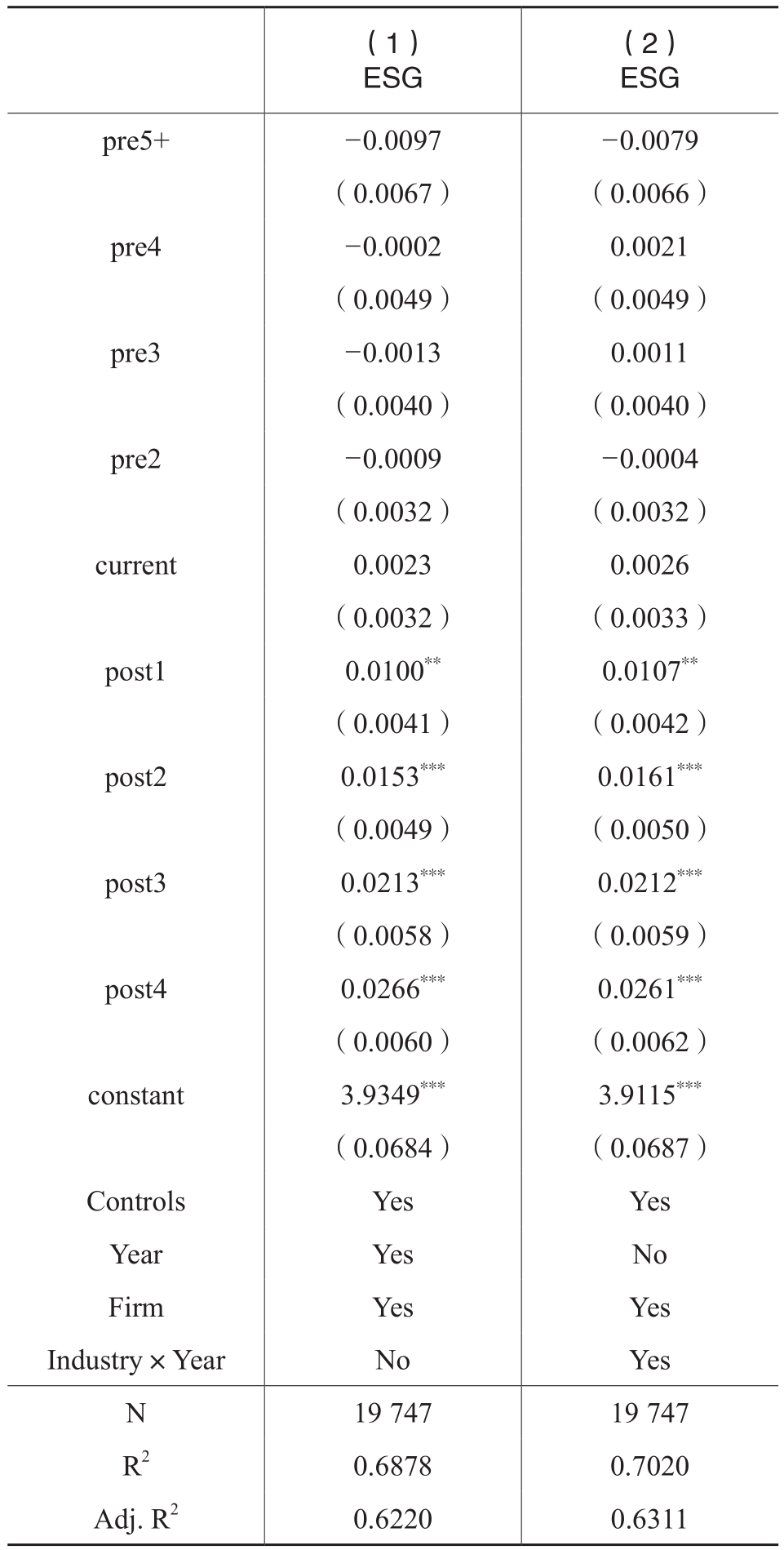

(三)平行趋势检验

满足平行趋势假定是双重差分模型有效的前提,即政策实施前“处理组—控制组”的变量变化需满足一致性趋势。本文借鉴Beck等(2010)和白俊红等(2022)的研究,构建如下动态效应模型进行平行趋势检验。

表5 平行趋势及动态效应检验

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

其中,时间虚拟变量pre(m)i,t、Current和post(n)i,t分别为各企业识别为处理组前m年、当年和后n年的观测值。由于pre5期前样本过少,本文将pre5期前的所有样本归并至pre5+,并以pre1作为基期。表5报告了检验结果,不难发现:绿色工厂评定之前的回归系数均在0附近,且不显著,表明平行趋势假定得到支持。同时,除当期外绿色工厂评定后的回归系数均显著为正,表明绿色工厂评定的共同股东溢出效果具有一定的滞后性且较为稳定。

(四)稳健性检验

表6 替换被解释变量

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

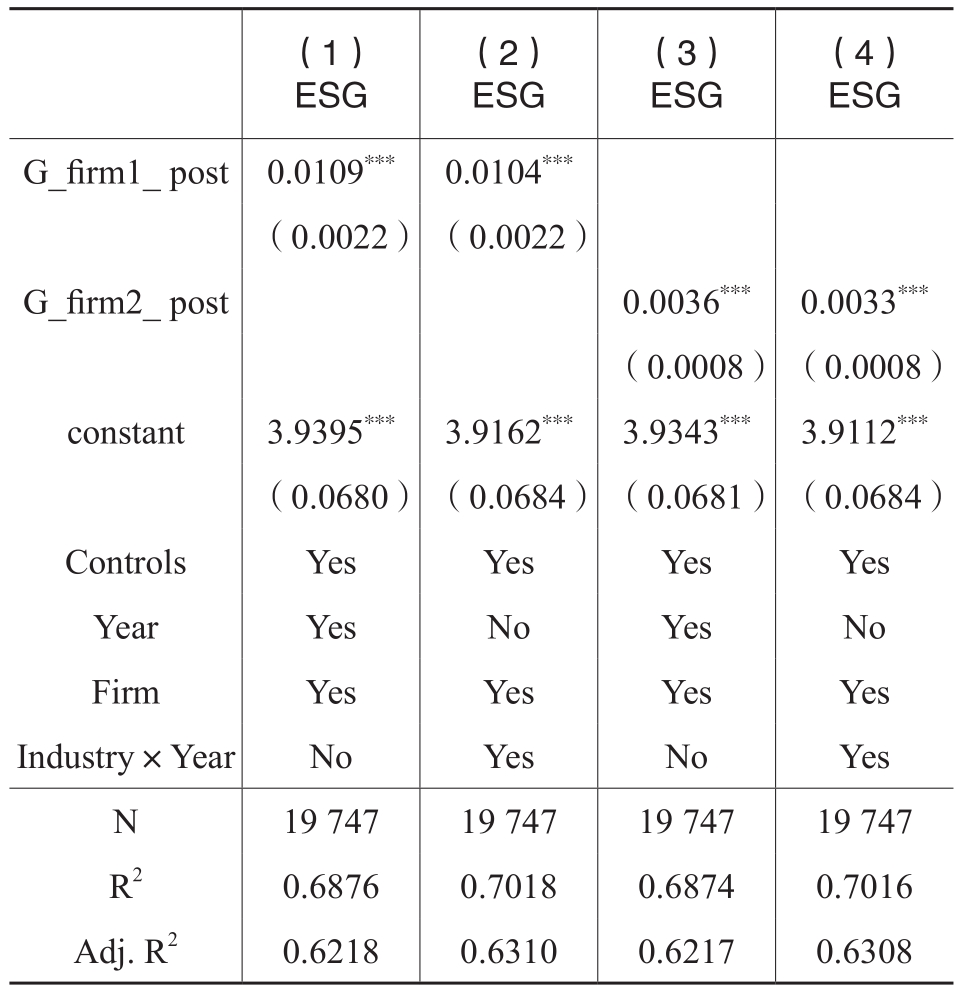

表7 替换解释变量

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

为了提高研究结论的可靠性,本文还分别进行了如下稳健性测试:

第一,替换被解释变量。考虑到不同评级机构对同一家企业的ESG评级可能会存在较大区别(Berg等,2022),本文借鉴Manita等(2018)、翟胜宝等(2022)的研究,采用彭博评分数据作为替代性指标(ESG2)进行稳健性测试,表6报告了采用彭博ESG数据进行回归的结果。可以发现:G_firm_post的系数均在1%的水平上显著为正,与本文基准回归结果保持一致,说明替换被解释变量后,本文研究结论仍然是稳健的。

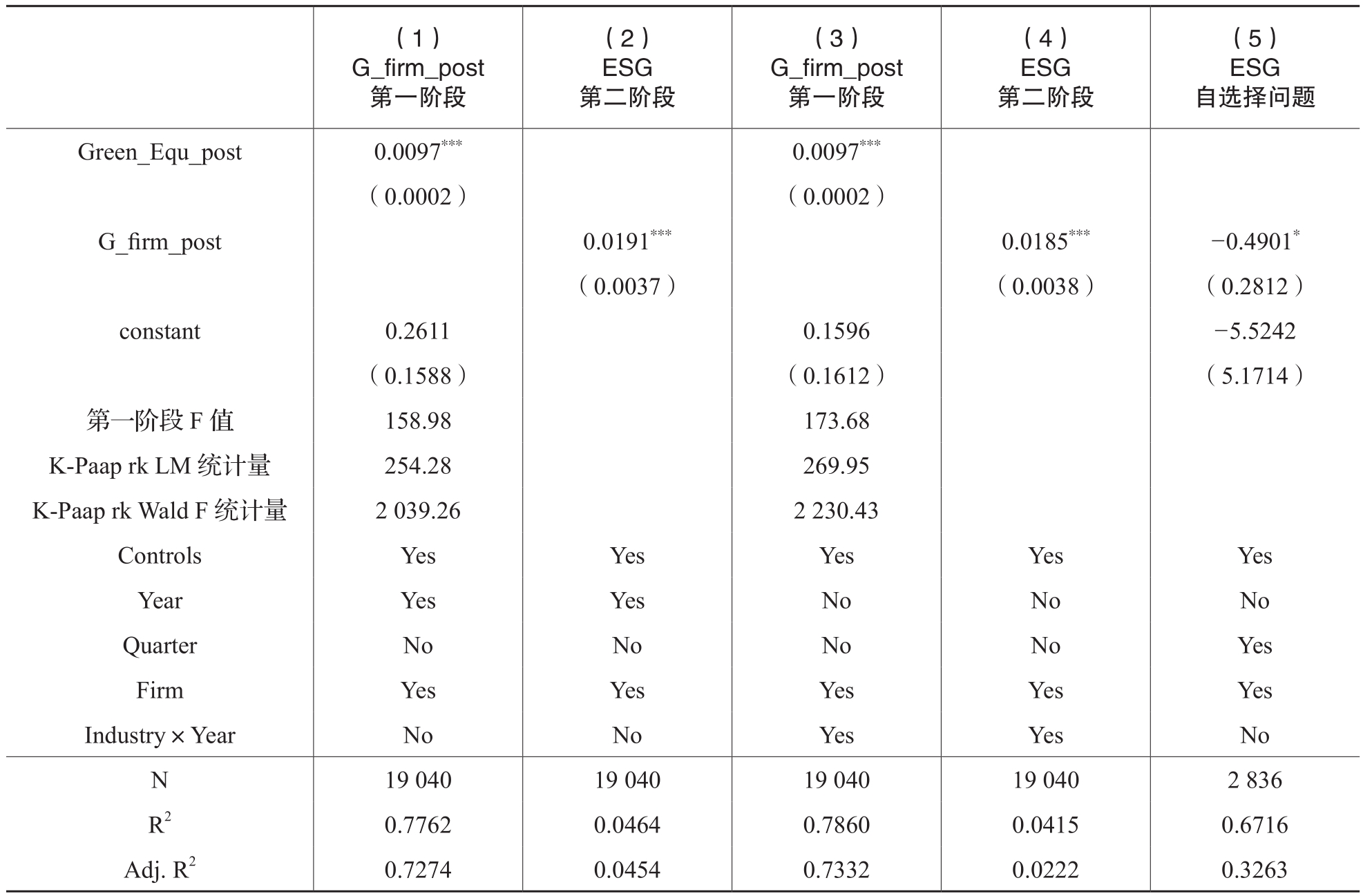

表8 工具变量及自选择问题

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

第二,替换解释变量。本文进行以下两种替换解释变量的稳健性检验:一是参考雷雷等(2023),使用企业拥有的绿色股东数量(G_firm1_post)来替换基准回归中的双重差分变量,回归结果如表7第(1)列和第(2)列所示,G_firm1_post系数均在1%水平上显著为正。二是参考He等(2017)和Chen等(2018),使用绿色股东总持股比例(G_firm2_post)替代双重差分变量,回归结果如表7第(3)列和第(4)列所示,G_firm2_post的系数均在1%水平上显著为正,这说明替换解释变量的衡量方式后,本文的研究结论依然是稳健的。

第三,工具变量法。本文参考谢红军和吕雪(2022)的做法,基于企业被“泛ESG”基金持股市值(Green_Equ)构造工具变量进行两阶段回归,缓解因逆向选择而导致的内生性问题。具体地,基于绿色工厂上市公司被“泛ESG”基金持有的股权市值,根据其股东在股东关联企业的持股比例(Equity),加权计算出股东关联企业层面的加权“泛ESG”基金股权市值,然后将其与绿色工厂评定年份虚拟变量post交乘得到工具变量Green_Equ_post。计算公式如式(5)所示。本文构建上述工具变量基于以下考量:“泛ESG”基金通过监督和“用脚投票”推动企业改善ESG表现(方先明和胡丁,2023);同时,“泛ESG”基金通过高管间接触施加ESG压力,但不直接干预股东持股及比例,符合外生性要求。为确保排他性,本文将上市公司被“泛ESG”基金持有的家数(FundNum)和持有的股权市值(FundValue)作为控制变量,以控制基金直接持股对ESG表现的影响(谢红军和吕雪,2022)。

表8展示了工具变量回归结果,第一阶段F值分别为158.98和173.68,大于经验值10。另外,不可识别检验K-Paap rk LM和K-Paap rk Wald F统计量结果均大于Stock-Yogo弱工具变量10%偏误水平下的临界值16.38,表明IV不存在不可识别和弱工具变量问题。在考虑了可能的内生性问题以后,第(2)列和第(4)列的第二阶段回归结果依然表明,绿色工厂上市公司对其股东关联企业ESG水平具有显著的促进作用,本文的基本结论依然存在。

表9 PSM-DID检验结果

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

第四,排除自选择问题。绿色股东可能只会选择持有ESG表现较好的企业股份,因此本文可能会存在自选择问题。为排除这一可能,本文根据工业和信息化部撤销的41家绿色工厂重新识别处理组与控制组,以检验绿色工厂评定后的溢出效应是否真实存在。具体地,根据工业和信息化部2023年3月发布的绿色制造名单动态调整汇总表,将2023年第一季度作为政策冲击时点,采用2022年至2023年的季度数据来检验撤销绿色工厂的上市公司股东关联企业的ESG情况。本文参考毛其淋和王玥清(2023)的做法,根据上市公司华证ESG评级从低到高(CCC-AAA)依次赋值为1到9构建ESG变量,数值越大代表上市公司的ESG水平越高。采用企业规模、资产负债率、固定资产比率等季度数据作为控制变量并进行1:1近邻匹配(PSM),保留满足共同支撑域要求的样本进行回归,回归结果如表8第(5)列所示,变量G_firm_ post在10%的水平上显著为负,侧面印证了共同股东的溢出效应是真实存在的。

第五,PSM-DID检验。与绿色工厂上市公司存在共同股东(处理组)和不存在共同股东(对照组)的企业之间可能存在系统性差异,从而导致研究结论存在误差。为降低双重差分法的估计偏误,本文进一步利用PSM-DID方法进行稳健性检验(石大千等,2018)。具体来说,选取所有控制变量作为特征变量,利用Logit模型计算各企业的倾向性得分;采用1:1近邻匹配方法进行匹配,匹配后所有变量均通过平衡性检验,然后保留满足共同支撑域要求的样本重新进行回归。表9报告了PSM-DID模型的回归结果,G_firm_post的系数显著为正,表明使用PSM-DID估计方法后本文研究结论仍然是稳健的。

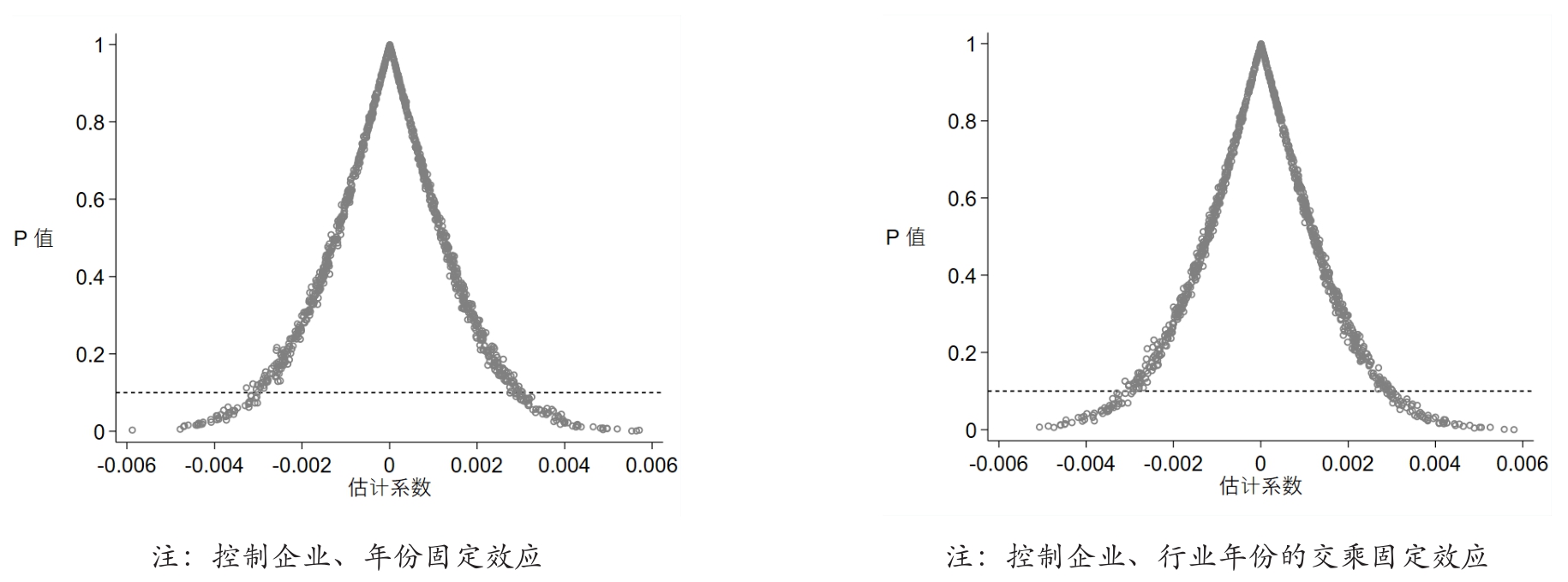

第六,安慰剂检验。为进一步排除回归结果可能受到遗漏变量或其他随机因素影响而产生的偏误,本文参考曹春方和张超(2020)、曹清峰(2020)的研究,进行以下安慰剂检验:利用Stata随机生成处理组和控制组样本,然后根据新生成的样本进行回归,以此重复1 000次而得到1 000个估计系数。G_firm_post的回归系数分布如图1所示,不难发现G_firm_post的系数集中分布在0的附近,与基准回归估计系数差异很大,且其估计的p值基本上大于0.1,在10%统计水平上不显著。安慰剂检验结果表明,绿色工厂评定对共同股东企业ESG表现的提升作用不具有偶然性,从反事实的角度证明本文的研究结论是稳健可靠的。

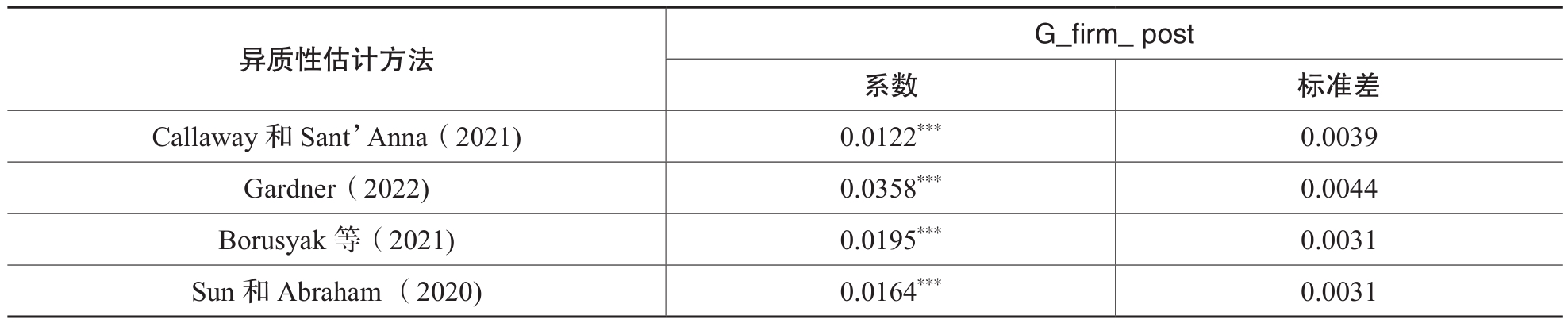

第七,异质性处理效应。处理效应的异质性会导致双向固定效应的估计量偏离真实值,从而影响估计准确性(许文立和孙磊,2023)。为此,本文进行以下异质性处理效应检验:首先,借鉴Chaisemartin和D’Haultfoeuill(2020)的方法讨论负权重的占比。结果显示,在所有900个权重中,871个权重为正,29个权重为负,正权重的和为1.001,负权重的和为-0.001,负权重占比很小,仅为3.2%,基本排除异质性处理效应的影响。其次,本文分别参考Sun和Abraham(2020)、Callaway和Sant’Anna(2021)、Borusyak等(2021)、Gardner(2022)在多期DID存在异质性处理效应下采用更加稳健的4种估计方法进行估计。表10的结果显示,上述4种方法下的估计系数仍显著为正,表明本文结论依然稳健。

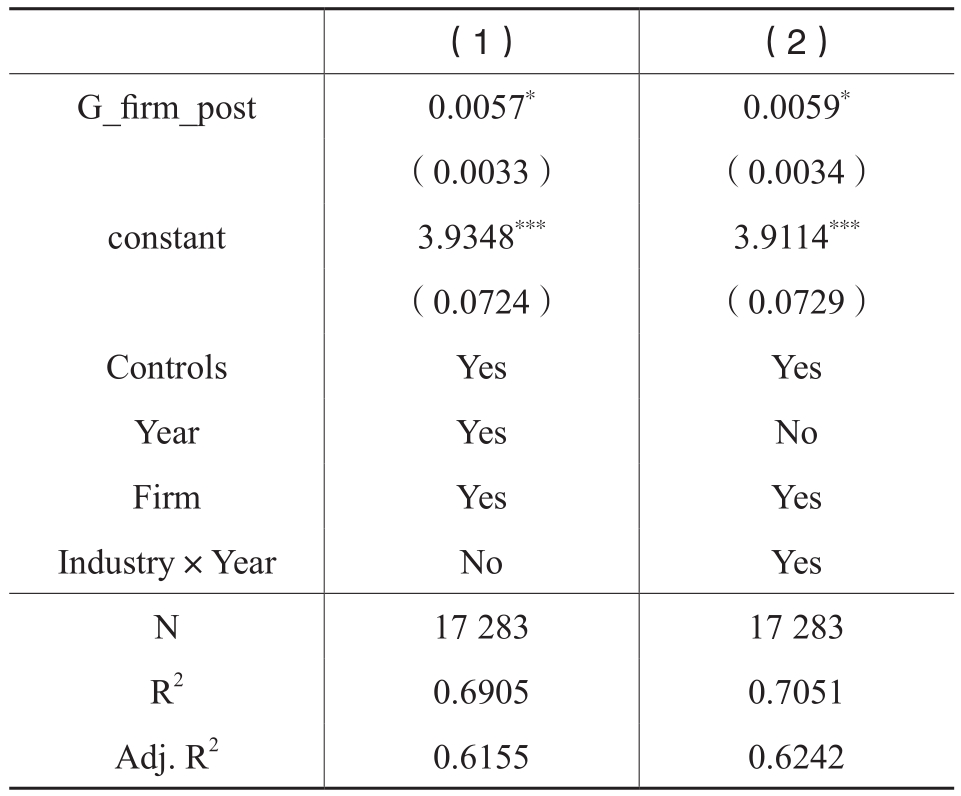

第八,本文还做了其他稳健性检验。(1)改变共同股东持股样本。考虑到绿色工厂评定后,可能会促使共同股东策略性地持股某些公司,而无意提高共同股东企业的ESG水平,为此我们仅保留处理组样本中绿色股东持续三年持股的公司样本。回归结果如表11第(1)列和第(2)列所示,核心解释变量G_firm_post的系数至少在5%的水平上显著为正,与基准回归结果保持一致。(2)变换固定效应。考虑到不同城市、企业间存在较大差异,受到宏观因素的影响也会不同,参考肖土盛等(2023),在回归中控制城市年份交乘固定效应。回归结果如表11第(3)列所示,核心解释变量G_firm_post的系数在5%的水平上显著为正,表明控制城市层面遗漏变量后,回归结果仍与基准回归保持一致,表明本文结论依然稳健。

图1 随机1 000次构造处理、控制组

表10 多期DID异质性稳健估计

表11 其他稳健性检验

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

五、机制检验

前文实证部分已经证实绿色工厂评定这一绿色产业政策具有显著的共同股东溢出效应,表现为显著提高共同股东企业的ESG水平。因此,此处进一步对可能存在的绿色经营理念转变、内部治理质量提升以及绿色投资者监督等机制进行检验。由于三段式的中介机制检验存在明显的因果推断缺陷(江艇,2022),本文参考牛志伟等(2023)的做法,采用四段式中介机制模型进行检验,通过Sobel检验和Bootstrap检验对回归结果进行判断,以增强机制检验的完备性和可信度。由此,本文建立如下中介机制模型:

其中,Mi.t代表中介变量,包括企业绿色经营理念转变、内部治理质量提升以及绿色投资者监督等三个方面,其他变量定义与模型(1)保持一致。

(一)绿色经营理念

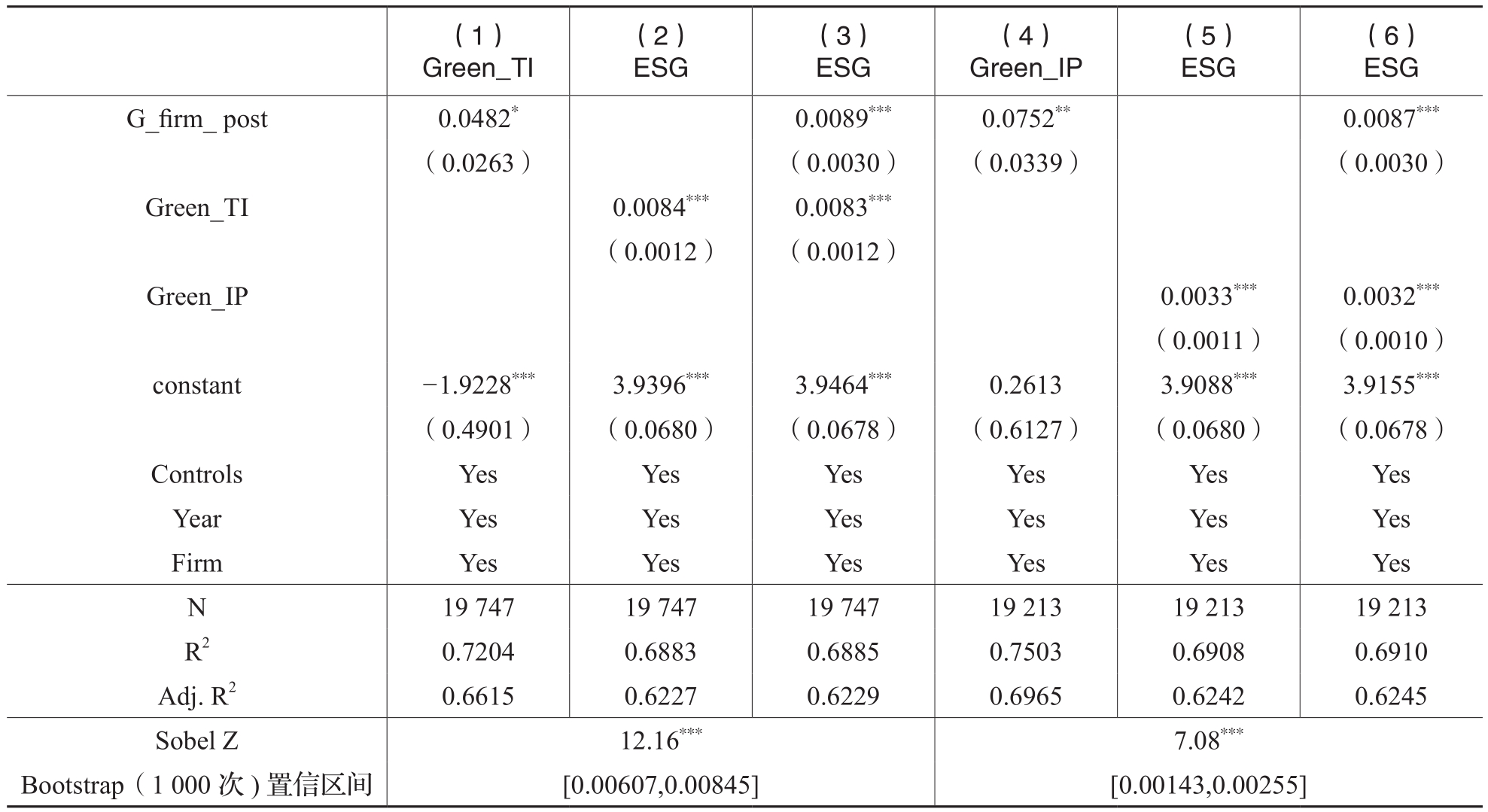

共同股东基于其持有的公司股权而享有参与治理的权利,从而一定程度上影响关联企业的行为使其趋同(He等,2019)。因此,股东关联企业因共同股东的存在更易受到绿色工厂绿色经营理念的影响,进而主动提高其ESG水平。本文采用以下两种方式衡量企业绿色经营理念:第一,从国泰安数据库中获取数据并采用综合评分来衡量企业绿色经营理念强度。具体由以下几部分组成:(1)企业是否具有环保理念:(2)是否有环境保护目标:(3)是否采用了环境保护管理制度:(4)是否进行过环境保护教育培训;(5)是否有环境保护专项行为;(6)是否采用环境事件应急机制;(7)企业是否有“三同时”制度;(8)是否获得过环境保护方面的荣誉或奖励;(9)企业是否通过了ISO14001认证。企业每满足一项上述项目得1分,不满足得0分。将加总得分加1取对数后作为企业绿色经营理念的代理变量(Green_TI)。第二,借鉴李哲和王文翰(2021)的研究,使用文本分析法从企业年报中提取113个与绿色化转型相关的关键词词频来构造企业绿色可持续转型指标作为企业绿色经营理念的代理变量(Green_IP)。

表12 机制检验:绿色经营理念

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

表12第(1)至(6)列报告了以绿色经营理念作为中介变量进行中介机制检验的回归结果,其中,第(1)列和第(4)列中G_firm_post变量系数至少在10%的水平上显著为正,表明绿色工厂评定能够通过共同股东网络显著增强股东关联企业的绿色经营理念。在第(2)(3)与(5)(6)列的回归结果中,Green_TI和Green_IP的回归系数均显著为正,表明企业绿色经营理念的增强能显著促进企业ESG水平的提升。并且,Sobel Z值分别为12.16和7.08,且均在1%的水平上显著,同时Bootstrap中介效应的置信区间并不包含0。这表明中介机制检验的结果有效,即绿色工厂评定通过增强其股东关联企业绿色经营理念进而促进股东关联企业ESG水平的提升。

(二)内部治理质量

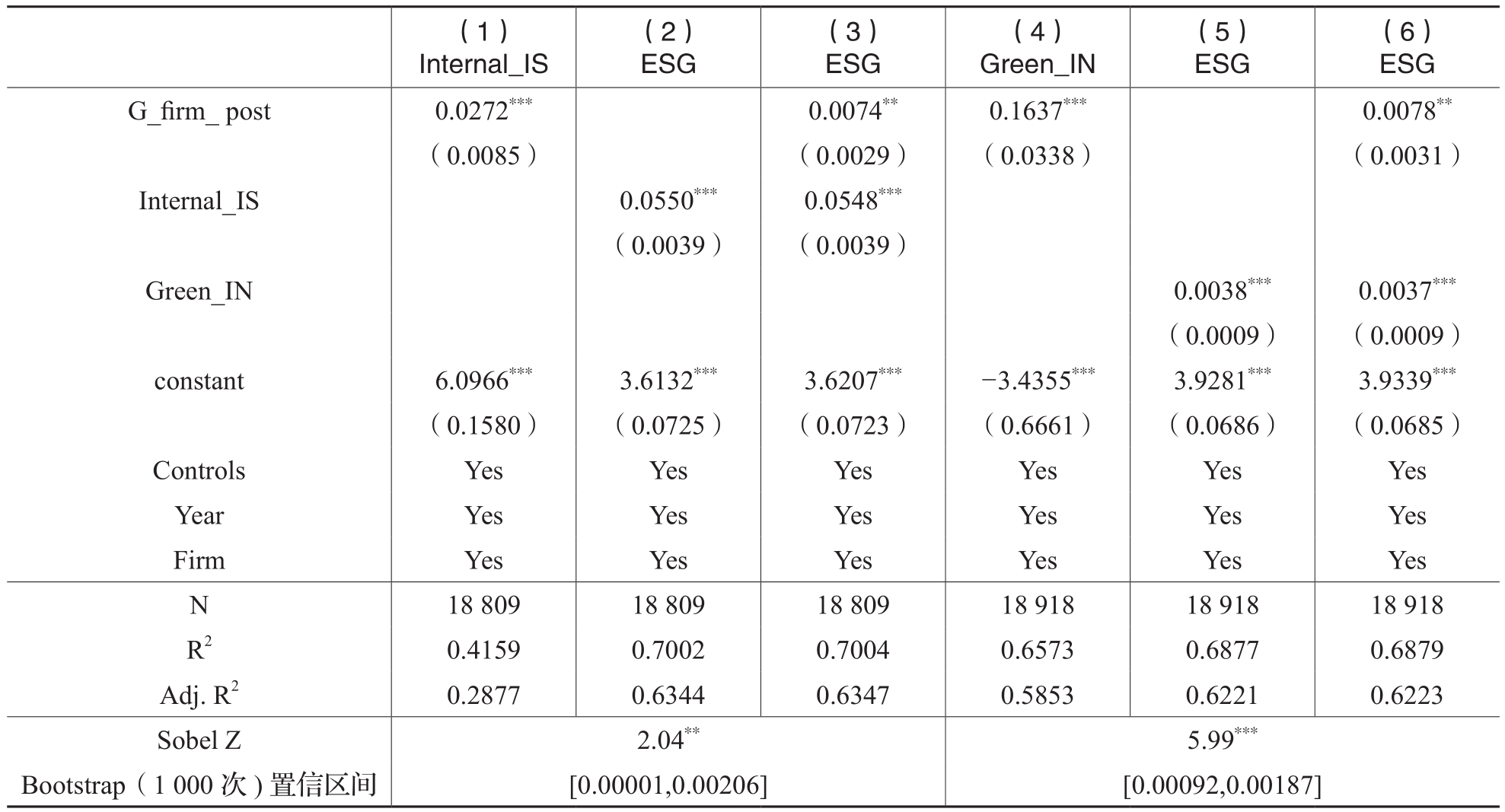

绿色工厂评定的实施推动了企业在环境、社会和治理(ESG)方面的全面改进,这些改进涵盖诸如减少能源消耗、优化供应链、提高员工福利、加强公司治理等方面。股东作为企业的股权持有者,在企业决策中发挥着重要作用,他们关注的焦点是企业的长期价值和可持续发展。因此,绿色共同股东可能通过投票权、股东会议等,促使关联企业采取更加负责的经营行为,通过加强内部治理和管理,使企业的ESG水平达到更高水平。本文选用“迪博内部控制与风险管理数据库”中内部控制指数(ICQ)来衡量企业的内部治理质量,记为Internal_IS。

表13第(1)列至第(3)列报告了以内部治理质量作为中介变量进行中介机制检验的回归结果,其中,第(1)列中核心解释变量G_firm_post的系数在1%的水平上显著为正,表明绿色工厂评定能够显著提升其共同股东企业的内部治理质量水平。在第(2)(3)列的回归结果中,Internal_IS的回归系数均显著为正,表明企业内部治理质量的提升能显著促进企业ESG水平的提升。并且,Sobel Z值为2.04且在5%的水平上显著,同时Bootstrap中介效应的置信区间并不包含0。这表明中介机制检验的结果有效,即绿色工厂评定通过提升股东关联企业内部治理质量进而促进其ESG水平的提升。

表13 机制检验:内部治理质量和绿色投资者监督

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

(三)绿色投资者监督

绿色工厂获评企业在环保方面的可靠性和可持续性为其他企业树立了一个积极的典范,而绿色投资者往往会将关注和投资集中在这些在环保表现出色的企业上。当获评企业因其环保承诺和实践而获得认可时,能够降低其股东关联企业的信息不对称性。受益于这种正面影响,绿色投资者倾向于与这样的企业合作,他们相信这些企业不仅会在环境保护方面表现出色,而且具有长期的可持续发展潜力。一旦绿色投资者开始投资于绿色工厂股东关联企业,这些企业也会受到来自投资者的监督压力,从而采取更多的环保举措和社会责任行动。通过这种方式,绿色投资者的进入可以直接推动股东关联企业朝着更加可持续和负责任的方向发展,提升其ESG水平。本文借鉴姜广省等(2021)的做法,从国泰安数据库(CSMAR)的基金市场系列库中获取基金主体信息表以及股票投资明细表,若企业有绿色环保类基金投资则认定企业存在绿色投资者,然后将企业所拥有绿色投资者总数加1取自然对数来衡量企业绿色投资者监督压力水平,记为Green_IN。

表13第(4)列至第(6)列报告了以企业绿色投资者监督作为中介变量进行中介机制检验的回归结果,其中,第(4)列中核心解释变量G_firm_post系数在1%的水平上显著为正,表明绿色工厂评定能够显著提升股东关联企业的绿色投资者监督压力。在第(5)列和第(6)列的回归结果中,Green_IN的回归系数均显著为正,表明企业绿色投资者监督压力的增加能显著促进企业ESG水平的提升。并且,Sobel Z值为5.99且在1%的水平上显著,同时Bootstrap中介效应的置信区间并不包含0。这表明中介机制检验的结果有效,即绿色工厂评定通过提升股东关联企业的绿色投资者监督压力进而促进其ESG水平的提升。

六、异质性检验

为了进一步探究绿色产业政策对共同股东企业产生的溢出效应的边界条件,本文进行了如下异质性检验:

(一)基于绿色工厂上市公司的异质性检验

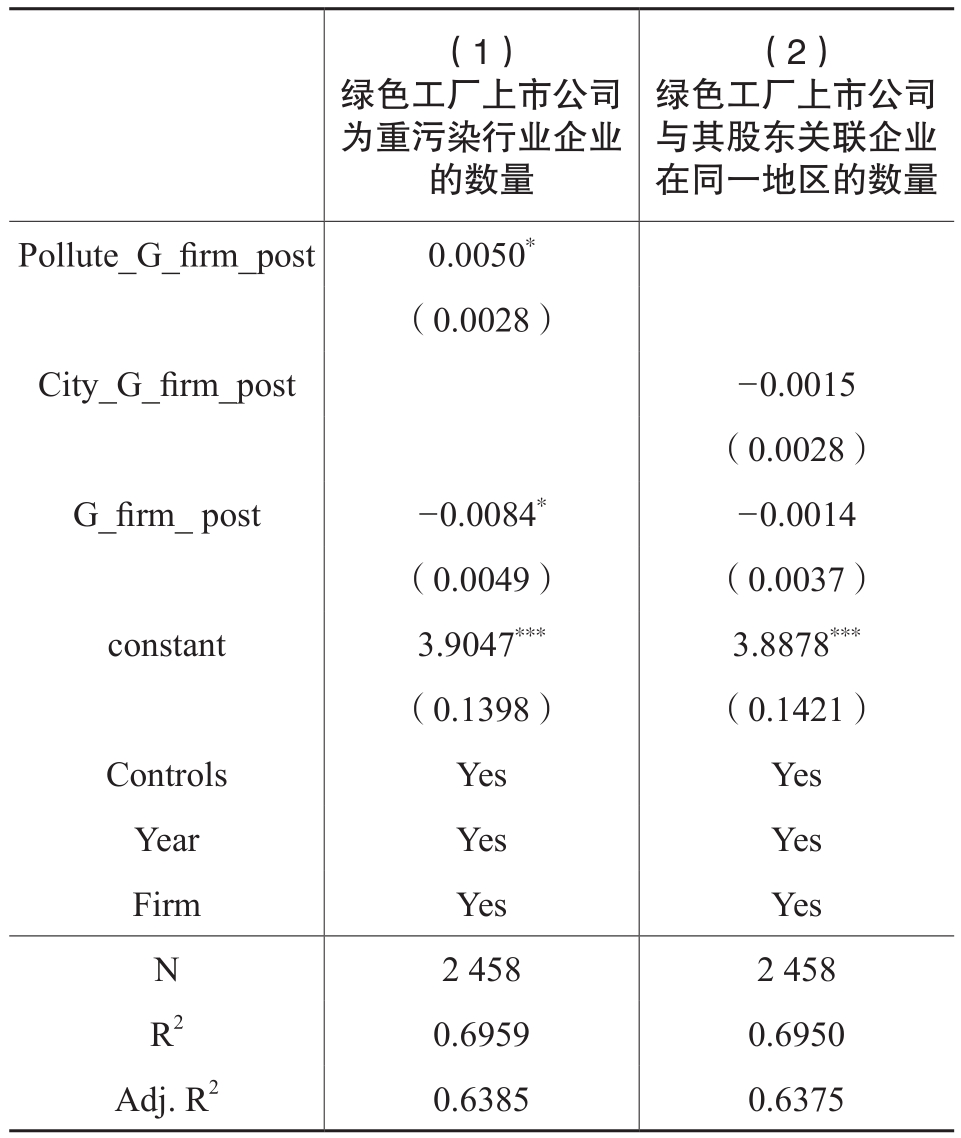

绿色工厂上市公司为重污染行业企业时,公司股东可能更会意识到,为了避免未来的法律、环境或社会问题,公司需要采取更加负责任的经营方式,包括改善环境表现、提升社会形象和加强内部治理。这种认识会促使他们在决策中更加重视ESG因素,从而推动ESG水平的提升。为验证绿色工厂评定的共同股东溢出效应是否会因绿色工厂上市公司处于重污染行业而表现出不同的效果,本文参考唐勇军等(2021)、金环等(2022)的做法,将绿色工厂上市企业划分为重污染行业企业和非重污染行业企业,计算企业通过股东关联的绿色工厂上市公司为重污染行业企业的数量,再与双重差分变量交乘得到变量Pollute_G_firm_post加入回归方程(1)中。回归结果如表14第(1)列所示,交乘项Pollute_G_firm_post的回归系数为0.0050,在10%的水平上显著为正,说明绿色工厂上市公司属于重污染行业企业数量越多,共同股东溢出效应越明显。

表14 基于绿色工厂上市公司的异质性分析

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

在同一地区的共同股东关联企业可能更容易受到相似的地方政策、市场环境等因素的影响,导致其绿色工厂评定的股东溢出效应减小。为此,本文加入绿色工厂上市公司与股东关联企业在同一地区的数量与双重差分变量交乘变量City_G_firm_post到回归方程(1)中,以验证绿色工厂评定的共同股东溢出效应是否会因绿色工厂上市公司与关联股东企业在同一地区而存在明显差异。回归结果如表14第(2)列所示,交乘项City_G_firm_post的回归系数为-0.0015,但并不显著,说明上述预期没有得到统计上的显著支持。

(二)基于股东关联企业的异质性检验

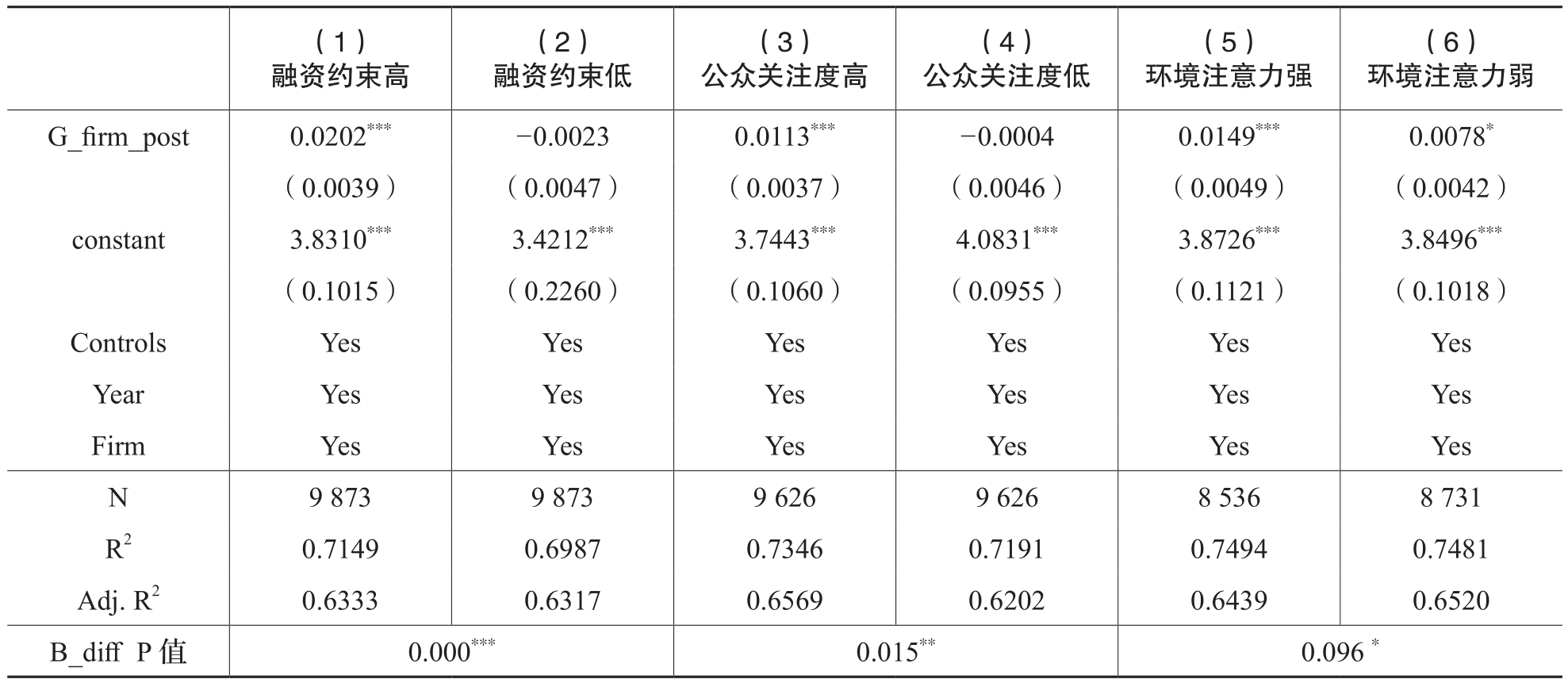

绿色工厂评定的共同股东溢出效应在不同融资约束程度的企业间可能存在异质性。相对于融资约束程度较低的企业而言,融资约束程度较高的企业更难获得相应的资金支持,面临着更大的资金和风险压力,在经营中存在更大的不确定性。在这种情况下,股东关联企业的融资约束较高,则更加需要提高ESG披露水平,以建立积极的企业形象、减少声誉风险,获得投资者和金融机构的信任和支持,吸引社会责任投资。基于此,本文采用SA指数来衡量企业所面临的融资约束程度,再根据年度中位数水平将企业样本分为融资约束高和融资约束低的两组进行回归。回归结果如表15中第(1)列和第(2)列所示。列(1)融资约束较高组双重差分变量G_firm_post的系数为0.0202,在1%的水平上显著。列(2)融资约束较低组双重差分变量G_firm_post的系数为-0.0023且不显著。组间系数差异检验显著。因此,绿色产业政策对融资约束较高的股东关联企业的ESG水平的促进作用更强,与本文预期相符。

企业公众关注度上的差异导致了其在ESG表现提升效果上的差异性。对于公众关注度较低的企业,由于市场压力和监督的相对缺乏,通常缺乏提升ESG水平的动力。而受到更高关注的企业则面临更大的市场压力和更迫切的公众期待,因此更加积极致力于提升其ESG水平(潘玉坤和郭萌萌,2023)。本文采用CNRDS数据库中上市公司股票代码、公司简称、公司全称等关键字的年度搜索值均值,衡量企业公众关注度水平,再根据年度中位数水平将企业样本分为公众关注度高和公众关注度低的两组进行回归。结果如表15中第(3)列和第(4)列所示。列(3)公众关注度较高组双重差分变量G_firm_post的系数为0.0113,在1%的水平上显著。列(4)公众关注度较低组双重差分变量G_firm_post的系数为-0.0004且不显著。组间系数差异检验显著。因此,绿色产业政策对公众关注度较高的股东关联企业的ESG促进效应更强,与本文预期相符。

我国各城市由于地理环境、资源条件和发展阶段的差异,导致在环境关注度上呈现出差异,从而可能使得绿色工厂评定产生的溢出效应呈现出地区异质性。相比政府环境关注较弱的城市,在政府对环境关注较强的城市中,政府的环境政策和监管措施能够产生更加积极的影响。因此,企业具有足够的动力和压力改善其ESG水平,绿色工厂评定的溢出效应会更强。基于此,本文参考陈诗一等(2018)的研究,根据地级市政府工作报告,计算报告中环境关键词词频占全文分词总数的比例来作为政府环境注意力的相对指标,再根据年度中位数水平将企业样本分为政府环境注意力强和政府环境注意力弱的两组进行回归,结果如表15中第(5)列和第(6)列所示。第(5)列中政府环境注意力较强组双重差分变量G_firm_post的系数为0.0149,在1%的水平上显著为正。列(6)政府环境注意力较弱组双重差分变量G_firm_post的系数为0.0078,在10%水平上显著为正。组间系数差异检验显著。因此,绿色工厂评定对其股东关联企业的溢出效应在政府环境注意力较强地区的企业中更显著,与本文预期相符。

表15 基于股东关联企业的异质性检验

注:*、**、***分别表示在10%、5%和1%统计水平上显著,括号内的数值为已聚类到公司层面的稳健标准误。

七、结论和启示

本文基于2014~2021年A股上市企业数据,利用多期双重差分模型系统检验绿色工厂评定这一绿色产业政策的共同股东溢出效应及其作用机理。研究发现:绿色工厂评定能显著提升共同股东企业的ESG水平,通过一系列稳健性检验后,结论依然成立。其作用路径为绿色工厂上市企业通过增强其股东关联企业的绿色经营理念、提升企业内部治理质量以及加强绿色投资者监督进而促进其ESG水平的提升。异质性分析发现,企业通过共同股东关联的重污染行业绿色工厂上市企业越多时,共同股东的溢出效应越强,且该溢出效应在融资约束较高、公众关注度较高以及政府环境注意力较强地区企业中的效果更显著。

本文启示如下:首先,绿色产业政策作为重要的环保政策工具,存在显著的共同股东溢出效应。研究结果表明,通过评定可以激励企业进行绿色工厂建设,不仅能促进这些企业的可持续发展,也能带动其股东关联企业在ESG水平方面的改善。因此,政府在制定环境保护政策时,可以综合考虑企业与其关联企业之间的联动关系,从而实现更大范围的环境效益。其次,绿色产业政策对于某些类型的企业和地区更具有效性。因此,在制定绿色产业政策时,应该根据实际情况,因地制宜地制定差异化政策措施,更加精准地促进不同类型企业和地区的绿色发展。最后,企业应强化自身的绿色创新意识,提升绿色知识吸收转化能力,更有效地利用绿色工厂的股东溢出效应,实现企业的绿色转型升级。

主要参考文献:

[1]白俊红,张艺璇,卞元超.创新驱动政策是否提升城市创业活跃度——来自国家创新型城市试点政策的经验证据[J].中国工业经济,2022,(6):61-78.

[2]蔡媛青,王文娟,欧阳雁玲.社会网络对中国公共部门知识共享的影响机制——基于混合方法的研究[J].中国软科学,2022,(4):55-66.

[3]曹春方,张超.产权权利束分割与国企创新——基于中央企业分红权激励改革的证据[J].管理世界,2020,36(9):155-168.

[4]曹清峰.国家级新区对区域经济增长的带动效应——基于70大中城市的经验证据[J].中国工业经济,2020,(7):43-60.

[5]陈璐怡,周蓉,钟文沁,王丹,周源,薛澜.绿色产业政策与重污染行业高质量发展[J].中国人口·资源与环境,2021,31(1):111-122.

[6]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[7]陈艳莹,于千惠,刘经珂.绿色产业政策能与资本市场有效“联动”吗——来自绿色工厂评定的证据[J].中国工业经济,2022,(12):89-107.

[8]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(2):91-106.

[9]宫晓莉,王智恒,熊熊.独立董事网络与股价同步性[J].系统工程理论与实践,2022,42(8):2049-2070.

[10]顾奋玲,马一先,许晨曦.信息驱动还是竞争合谋:连锁股东与企业股价崩盘风险[J].会计研究,2022,(7):141-153.

[11]黄灿,李善民.股东关系网络、信息优势与企业绩效[J].南开管理评论,2019,22(2):75-88+127.

[12]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[13]姜广省,卢建词,李维安.绿色投资者发挥作用吗?——来自企业参与绿色治理的经验研究[J].金融研究,2021,(5):117-134.

[14]金环,于立宏,徐远彬.绿色产业政策与制造业绿色技术创新[J].中国人口·资源与环境,2022,32(6):136-146.

[15]雷雷,张大永,姬强.共同机构持股与企业ESG表现[J].经济研究,2023,58(4):133-151.

[16]李晓萍,张亿军,江飞涛.绿色产业政策:理论演进与中国实践[J].财经研究,2019,45(8):4-27.

[17]李哲,王文翰.“多言寡行”的环境责任表现能否影响银行信贷获取——基于“言”和“行”双维度的文本分析[J].金融研究,2021,(12):116-132.

[18]刘雯,曹思未,叶静怡.社会网络与高校专利技术成果转移[J].世界经济,2020,43(9):173-192.

[19]毛其淋,王玥清.ESG的就业效应研究:来自中国上市公司的证据[J].经济研究,2023,58(7):86-103.

[20]牛志伟,许晨曦,武瑛.营商环境优化、人力资本效应与企业劳动生产率[J].管理世界,2023,39(2):83-100.

[21]潘玉坤,郭萌萌.空气污染压力下的企业ESG表现[J].数量经济技术经济研究,2023,40(7):112-132.

[22]潘越,汤旭东,宁博,等.连锁股东与企业投资效率:治理协同还是竞争合谋[J].中国工业经济,2020,(2):136-164.

[23]石大千,丁海,卫平,等.智慧城市建设能否降低环境污染[J].中国工业经济,2018,(6):117-135.

[24]史永东,王淏淼.企业社会责任与公司价值——基于ESG风险溢价的视角[J].经济研究,2023,58(6):67-83.

[25]宋科,徐蕾,李振,王芳.ESG投资能够促进银行创造流动性吗?——兼论经济政策不确定性的调节效应[J].金融研究,2022,(2):61-79.

[26]宋跃刚,靳颂琳.绿色信贷政策对企业环境绩效的影响效果与机制检验[J].中国人口·资源与环境,2023,33(9):134-146.

[27]唐松,王俊杰,马杨,孙铮.可抵押资产、社会网络与商业信用[J].南开管理评论,2017,20(3):53-64+89.

[28]唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021,(7):69-84.

[29]汤旭东,张星宇,杨玲玲.监管型小股东与企业ESG表现——来自投服中心试点的证据[J].数量经济技术经济研究,2024,41(4):173-192.

[30]王茂斌,叶涛,孔东民.绿色制造与企业环境信息披露——基于中国绿色工厂创建的政策实验[J].经济研究,2024,59(2):116-134.

[31]向元高,罗进辉.共同股东与公司治理趋同[J].系统工程理论与实践,2023,43(6):1568-1596.

[32]肖土盛,董启琛,张明昂.竞争政策与企业劳动收入份额——基于《反垄断法》实施的准自然实验[J].中国工业经济,2023,(4):117-135.

[33]谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[34]许文立,孙磊.市场激励型环境规制与能源消费结构转型——来自中国碳排放权交易试点的经验证据[J].数量经济技术经济研究,2023,40(7):133-155.

[35]于左,张容嘉,付红艳.交叉持股、共同股东与竞争企业合谋[J].经济研究,2021,56(10):172-188.

[36]翟胜宝,程妍婷,许浩然,童丽静,曹蕾.媒体关注与企业ESG信息披露质量[J].会计研究,2022,(8):59-71.

[37]周亚虹,蒲余路,陈诗一,方芳.政府扶持与新型产业发展——以新能源为例[J].经济研究,2015,50(6):147-161.

[38]Allan, B., Lewis, J.I., Oatley, T. Green industrial policy and the global transformation of climate politics [J]. Global Environmental Politics, 2021, 21(4): 1-19.

[39]Baek, S., Duk, H.L. Can R&D investment be a key driver for sustainable development? Evidence from Korean industry [J]. Corporate Social Responsibility and Environmental Management, 2024, 31(2): 838-853.

[40]Beck, T., Levine, R., Levkov, A. Big bad banks? The winners and losers from bank deregulation in the United States [J]. The Journal of Finance, 2010, 65(5): 1637-1667.

[41]Berg, F., Koelbel, J.F., Rigobon, R. Aggregate confusion: The divergence of ESG ratings [J]. Review of Finance, 2022, 26(6): 1315-1344.

[42]Chen, Y., Li, Q., Ng, J. Institutional cross-ownership and corporate financing of investment opportunities [R]. SSRN, 2018.

[43]Manita, R., Bruna, M.G., Dang, R. Board gender diversity and ESG disclosure: Evidence from the USA [J]. Journal of Applied Accounting Research, 2018, 19(2): 206-224.

[44]Qin, C.Z., Zhang, S., Zhu, D. A model of endogenous cross-holdings in oligopoly [J]. Frontiers of Economics in China, 2017, 12(3): 465-479.

[45]Rodrik, D. Green industrial policy [J]. Oxford Review of Economic Policy, 2014, 30(3): 469-491.

[46]Tan, X., Liu, G., Cheng, S. How does ESG performance affect green transformation of resource-based enterprises: Evidence from Chinese listed enterprises [J]. Resources Policy, 2024, 89 : 104559.

The Spillover Effects of Green Industry Policies from the Perspective of Common Shareholders——A Quasi Natural Experiment Based on Green Factory Evaluation

ZHOU Cheng, WANG Hongjian, SHU Yuting

Abstract: Green industry policy guides enterprises to carry out green transformation and upgrading by internalizing the negative externalities of the environment. Based on the perspective of common shareholder and ESG, this paper uses a multi-stage different-difference model to identify the common shareholder spillover effect of green industrial policies with a quasi natural experiment of green factory evaluation. It is found that green factory evaluation can improve the ESG level of common shareholders affiliated enterprises, indicating that green industrial policy has significant common shareholder spillover effect. According to the mechanism test, the green factory assessment can improve the ESG level of common shareholders affiliated enterprises by enhancing the green management concept, improving the quality of internal governance and strengthening the supervision of green investors. Heterogeneity analysis shows that: On the one hand, the more green factory listed companies are heavy polluters, the more obvious the spillover effect of common shareholders is, while whether the common shareholders affiliated enterprises are in the same region has no significant impact on the spillover effect; On the other hand, the above spillover effect are more significant for enterprises in areas with higher financing constraints, higher public attention and stronger government environmental concern. From the unique perspective of common shareholder spillover, this paper expands and deepens the research on the effect of green industry policy, and provides theoretical reference for the design of sustainable development-related policies.

Key words: green industry policies; common shareholder; spillover effect; ESG

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号