- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文政府背景大客户与公司增长期权价值——基于盈余持续性视角

时间:2024-08-21 作者:刘 喆 荣登镇 靳庆鲁

[大]

[中]

[小]

摘要:

政府背景大客户与公司增长期权价值——基于盈余持续性视角

刘 喆 荣登镇 靳庆鲁

收稿日期:2023-10-12

基金项目:国家自然科学基金项目(72032003);教育部人文社会科学重点研究基地重大项目(22JJD790094)

作者简介:刘 喆,香港中文大学会计学院博士研究生;

荣登镇,上海财经大学会计学院博士研究生;

靳庆鲁,上海财经大学会计学院教授,博士生导师。

摘要:基于实物期权公司估值理论,本文以2007~2020年我国A股上市公司为研究样本,考察了政府背景大客户对供应商企业盈余动态、价值创造过程以及价值呈现的影响。研究表明,政府背景大客户能够有效提升企业的盈余持续性,使得资本逐利能力增加,进而提升企业的增长期权价值。进一步分析表明,政府背景大客户的这一积极作用在非国有企业、小规模企业和经济政策不确定性较高的情况下表现更为显著。本文的研究丰富了供应链和公司估值领域的相关文献,也可为相关政策制定提供一定的理论借鉴和经验参考。

关键词:政府背景大客户;盈余持续性;资本逐利;增长期权价值

中图分类号:F272 文献标识码:A 文章编号:2095-8838(2024)04-0063-15

一、引...

政府背景大客户与公司增长期权价值——基于盈余持续性视角

刘 喆 荣登镇 靳庆鲁

收稿日期:2023-10-12

基金项目:国家自然科学基金项目(72032003);教育部人文社会科学重点研究基地重大项目(22JJD790094)

作者简介:刘 喆,香港中文大学会计学院博士研究生;

荣登镇,上海财经大学会计学院博士研究生;

靳庆鲁,上海财经大学会计学院教授,博士生导师。

摘要:基于实物期权公司估值理论,本文以2007~2020年我国A股上市公司为研究样本,考察了政府背景大客户对供应商企业盈余动态、价值创造过程以及价值呈现的影响。研究表明,政府背景大客户能够有效提升企业的盈余持续性,使得资本逐利能力增加,进而提升企业的增长期权价值。进一步分析表明,政府背景大客户的这一积极作用在非国有企业、小规模企业和经济政策不确定性较高的情况下表现更为显著。本文的研究丰富了供应链和公司估值领域的相关文献,也可为相关政策制定提供一定的理论借鉴和经验参考。

关键词:政府背景大客户;盈余持续性;资本逐利;增长期权价值

中图分类号:F272 文献标识码:A 文章编号:2095-8838(2024)04-0063-15

一、引言

政府采购是财政政策的有机组成部分。根据财政部数据,2020~2022年我国政府采购规模分别达到36 970.6亿元、36 399亿元和34 993.1亿元。2014年修正的《中华人民共和国政府采购法》强调,政府采购应当有助于实现国家的经济和社会发展政策目标,包括保护环境,扶持不发达地区和少数民族地区,促进中小企业发展等。因此,研究政府背景大客户这一特殊采购主体的影响效果具有重要的现实意义。

近年来,一部分学者开始对政府背景大客户这一特殊群体进行研究。现有研究表明,政府背景大客户由于具有低风险、长期限等特性,对企业的生产经营活动起到了积极作用(Cohen和Li,2020),政府背景大客户可以有效降低供应商企业资本成本和审计费用(Dhaliwal等,2016;窦超等,2020e,2021a)、提高公司的研发投入和创新产出水平(窦超和何为,2019;窦超等,2020a)、全要素生产率(张沁琳和沈洪涛,2020),提升公司价值等(郭照蕊等,2022;田利辉和关欣,2023)。然而,较少有文献直接考察政府背景大客户对于公司投资决策(资本逐利能力)以及公司价值(期权价值)的影响。基于实物期权公司估值理论,公司的权益价值等于稳定状态所蕴含的价值加上投资选择权所具有的价值。当公司面临较好投资机会时,政府背景大客户能否发挥引导资源配置和提升公司投资选择权价值(即增长期权价值)的作用,在不同企业和政策环境下是否具有异质性效果,是值得进一步研究的实证话题。

本文以2007~2020年A股上市公司为研究样本,沿着“盈余持续性—资本逐利能力—增长期权价值”层层递进的逻辑链条,系统考察了政府背景大客户对于供应商企业盈余动态、价值创造过程(资本逐利能力)以及价值呈现(增长期权价值)的影响。研究表明,政府背景大客户能够有效提升企业的盈余持续性,使得资本逐利能力增加,进而提升企业的增长期权价值。在非国有企业、小规模企业和经济政策不确定性较高样本中,政府背景大客户的积极作用更为显著。这些发现意味着,政府背景大客户作为企业重要的利益相关方,影响了公司的投资行为,并且这种影响最终体现在了公司价值之中。

本文的边际贡献主要有:第一,本文聚焦于企业价值创造过程,考察了政府背景大客户对企业盈余持续性、资本逐利能力和公司价值的影响,丰富了供应链领域的相关文献。第二,现有文献主要考察了经济自由度、放松卖空管制、利率市场化、税收征管等外部宏观环境等对公司期权价值的影响,本文从微观层面分析了政府背景大客户与企业期权价值的关系,丰富和拓展了实物期权公司估值理论的相关研究。第三,本研究表明,政府背景大客户能够引导资源配置并提升公司的增长期权价值,研究结论可为相关政策制定提供一定的理论借鉴和经验参考。

二、文献回顾与研究假说

(一)政府背景大客户的相关文献

供应链上的客户关系深刻影响了企业的日常经营活动,然而现有关于大客户经济后果的研究暂未达成一致。一方面,大客户具有一定的积极作用。高客户集中度能降低企业交易成本、提高企业的现金流稳定性(Kalwani和Narayandas,1995;Patatoukas,2012)。大客户的存在能为供应商企业提供声誉保障,降低企业的权益资本成本(陈峻等,2015)。另一方面,大客户也会带来一定的负面影响。客户集中度的上升会削弱企业的议价能力,最终可能降低企业的经营业绩,导致企业投资不足等(李欢等,2018;Hui等,2019;王丹等,2020)。近年来,政府背景大客户这一特殊的客户群体也受到了国内外学术界的广泛关注,并认为政府背景大客户主要体现为积极作用(Cohen和Li,2020)。政府背景大客户具有较低的违约风险,因此能显著降低企业的融资约束和债券发行利差,有助于解决企业“融资难、融资贵”的问题(窦超等,2020d;2021b)。政府背景大客户能增加企业的研发投入和创新产出,有效提高企业的全要素生产率,且显著抑制企业的金融化水平(窦超和何为,2019;张沁琳和沈洪涛,2020;王伊攀和朱晓满,2022a)。同时,当公司拥有政府背景大客户时,第一类和第二类代理问题得到缓解,公司违规行为更少(王伊攀和朱晓满,2022b)。然而,少有文献深入企业价值创造的过程,考察政府背景大客户对于公司投资决策和价值的影响。

需要说明的是,郭照蕊等(2022)、田利辉和关欣(2023)与本文研究话题较为相似,均检验了政府背景大客户对公司价值的影响。郭照蕊等(2022)基于上市公司年报披露的客户信息研究发现,有政府背景大客户的公司有着更优的经营绩效,长期股票回报率更高;田利辉和关欣(2023)基于中国政府采购网公布的采购数据发现了类似的结论,有较高政府采购订单金额的供应商企业在股票市场上的短期表现和长期表现均显著高于不存在政府采购订单的供应商企业。这两篇文献实证检验了政府采购在不确定性冲击下具有价值效应,但未探究政府采购对公司价值创造过程的影响。此外,本研究中公司价值的视角也有所不同,相较于关注公司整体的权益价值,本文则主要考虑政府背景大客户如何影响公司的增长期权价值。

(二)公司期权价值的相关文献

基于资本逐利的理论假定,Zhang(2000)提出了实物期权公司估值模型(ROM),认为公司的权益价值等于稳定状态所蕴含的价值加上投资选择权所具有的价值,在理论上推导出权益的市场价值与净资产和净利润的凸增关系,并将实物期权价值纳入到公司估值领域。当公司面临较好投资机会时,管理层应加大投资,及时执行增长期权;当公司盈利能力较差时,管理层应及时缩减投资,执行清算期权。Biddle等(2001)也实证检验了资本逐利的经济规律,揭示了会计信息对公司投资的指引作用。

基于实物期权公司估值理论,现有文献主要从制度环境和公司微观层面两个角度研究了公司增长期权和清算期权的价值。在制度环境方面,Chen等(2015)以跨国公司为样本,实证检验了经济自由度的提升会降低行使投资选择权的成本,因此当经济自由度越高时,公司的投资灵活性越大,实物期权价值越高。在中国情境下,靳庆鲁等(2010)得出了类似的结论,研究发现市场化进程增加了高盈利公司的增长期权价值和低盈利公司的清算期权价值,体现了资本逐利的经济规律。同时,行业竞争能显著提升企业的增长期权和清算期权价值(陈信元等,2013)。宽松的货币政策会提升高盈利公司的增长期权价值,而紧缩的货币政策则会提升低盈利公司的清算期权价值(靳庆鲁等,2012)。另外,以往研究还从放松卖空管制、利率市场化等制度变革角度考察了外部制度环境对公司期权价值的影响(靳庆鲁等,2015;宣扬等,2022;彭牧泽和靳庆鲁,2023)。在公司微观层面,内部控制质量、是否持股金融机构、控股股东股权质押、管理层特质等因素也会影响公司的投资灵活性,进而影响增长期权和清算期权价值(柯艳蓉和李玉敏,2019;王红建等,2020;齐鲁光等,2021;周中胜等,2017)。本文从供应链角度分析政府背景大客户与企业期权价值的关系,将丰富和拓展公司估值理论的相关研究。

(三)理论分析与假说提出

1.政府背景大客户与盈余持续性

已有研究认为,大客户对盈余持续性的影响可能存在正反两种效应。大客户一方面具有积极作用,可以提高企业的盈余持续性。客户集中度的上升可以降低交易成本,帮助企业更好应对外部环境变化,较高声誉的客户也可为企业提供显性或隐性担保,降低供应商企业的融资成本(Patatoukas,2012;陈峻等,2015)。另一方面,客户集中度的上升亦可能降低企业的盈余持续性,这主要是因为大客户会削弱企业的议价能力,从而带来风险效应(李欢等,2018;Hui等,2019)。程敏英等(2019)基于中国制造业上市公司数据研究发现,大客户的不利影响占主导作用,客户集中度的提升会给企业带来更高的经营风险,因此随着客户集中度的升高,企业盈余持续性会下降。然而该文并未考虑客户背景特征,例如政府背景大客户可能会对盈余持续性产生差异影响。本文认为政府背景大客户在企业运营过程中具有积极作用,能够提高企业的盈余持续性,主要有如下原因:

第一,政府背景大客户依靠国家信用与财政力量进行批量采购,违约风险较低,破产概率较小(Dhaliwal等,2016),能够保障企业按期获得持续稳定的现金流入,进而提升企业的盈余持续性。根据相关规定,政府采购需严格按照批准的预算执行,有效减少了拖欠账款的情况。除此以外,在采购活动完成后,采购单位依据规定应及时支付款项,保证了供应商企业现金流入的及时性和稳定性。基于此分析,政府背景大客户这类低风险客户,能够降低供应商企业发生坏账的概率,维持企业稳定经营,有助于提升企业的盈余持续性。

第二,政府背景大客户一般合作时间较长、采购规模较大(Goldman等,2013),这种长期合作能够降低企业面临的需求不稳定性和经营风险,进而提升企业的盈余持续性。长期合作客户能够帮助企业前瞻性地制定生产和销售计划,减少企业的经营波动。Cohen和Li(2020)的研究表明,政府客户集中度越高的企业,面临的需求不确定性越低,资产周转率越高。而资产周转率是有效预测企业未来盈利能力的重要指标(Soliman,2008)。综合以上分析,政府背景大客户订单这种长期合约有助于保障企业的平稳发展,进而提升企业的盈余持续性。

第三,政府背景大客户能够引导企业高质量发展,进而提升企业的盈余持续性。一方面,政府背景大客户可以提高供应商企业在产品市场上的声誉,客观上起到实力认证的作用。根据相关规定,只有质量优良、服务良好、具备良好商业信誉的供应商企业才能被纳入集中采购的考虑范围内。企业具有政府采购的产品,有助于其扩大销路,并获得其他客户和利益相关者的青睐(张沁琳和沈洪涛,2020)。因此,政府背景大客户可以减少企业对于产品销量的担忧,使其专注于产品研发和技术创新。另一方面,政府背景大客户可以推动企业了解更多政府需求信息(Cohen和Li,2020),获得政策变化和行业导向相关的知识,这将有助于企业把握市场动向、及时调整生产经营范围、提升创新研发的动力和能力,引导企业高质量发展。

综合以上三点,本文提出假说1。

假说1:政府背景大客户提升了公司的盈余持续性。

2.政府背景大客户与资本逐利能力

公司的资本逐利能力通常体现为投资—投资机会的敏感性。由于盈余具有持续性,公司当前盈利能力被认为是关于未来盈利能力的信息(Biddle等,2001),能够指引公司未来的投资决策。具体而言,现有的盈利能力(由资本回报率与资本成本的差值来衡量)对未来盈利能力具有信息作用,而预期的未来盈利能力反过来也决定了当期的投资水平。因此,当公司的盈余持续性较强时,当期盈余的信息含量更高,对投资的指引能力也更强。在本文情景下,政府背景大客户能够提升公司的盈余持续性(假说1),增强会计信息的信号作用,公司当前盈余(投资机会)对投资的指引能力也更强,因此公司投资—投资机会敏感性更高,即提升了公司的资本逐利能力。基于此,本文提出假说2。

假说2:政府背景大客户提升了公司的资本逐利能力。

3.政府背景大客户与增长期权价值

根据实物期权公司估值理论,公司价值等于稳定状态所蕴含的价值加上投资选择权所具有的价值。当公司面临较好的投资机会时,企业应当及时投资于净现值为正的项目,扩大资本支出以创造更多的价值(执行增长期权),此时公司的权益价值体现为持续经营的价值和增长期权价值。亦即,给定净资产,高盈利能力公司的权益价值与净利润之间存在凸增关系。在本文分析中,政府背景大客户会提升企业的盈余持续性(假说1),进而提高会计信息对投资的指引作用(假说2)。由于投资活动是公司权益价值的决定因素(Modigliani和Miller,1958;Ohlson,1995;Zhang,2000),那么政府背景大客户对公司投资决策的积极影响必将被资本市场融入到公司权益的定价之中(靳庆鲁等,2012),体现为存在政府背景大客户的公司增长期权价值更高。基于此,本文提出假说3。

假说3:政府背景大客户提升了公司增长期权价值,即给定净资产,对于盈利能力较高的公司,政府背景大客户会增加公司权益价值与净利润之间的凸增关系。

三、研究设计

(一)样本选择和数据来源

本文选取我国A股上市公司为研究样本,样本区间为2007~2020年。主要对初始样本进行了以下处理:剔除金融类企业;剔除ST和*ST企业;剔除净资产为负的企业;剔除没有披露客户具体名称的企业;剔除相关财务数据缺失的企业;剔除亏损企业样本;将连续型变量进行上下1%的缩尾处理。经过上述筛选处理后,本文最终得到6 555个公司—年度观测值。根据上市公司在年报中披露的客户公司具体名称,本文结合国家企业信用信息公示系统、中国机构检索系统和企查查系统,手工整理政府背景客户信息,进而对政府背景大客户进行准确匹配,其他相关的财务数据来自CSMAR数据库。

(二)模型设计和变量定义

1.政府背景大客户与公司盈余持续性模型

参考Sloan(1996)、窦欢和陆正飞(2017),本文采用如下模型对公司的盈余持续性进行估计,用以检验假说1:

在模型(1)中,因变量净资产收益率(roe)为公司当前盈利能力和潜在投资机会的代理变量,系数α1反映了t期盈余对t+1期盈余的预测能力,即公司的盈余持续性情况。基于现有研究和政府采购法的相关界定,本文将国家机关、事业单位和团体组织客户定义为政府背景客户。自变量政府背景大客户(gov)为前五大客户中是否有政府背景客户的虚拟变量。假说1的检验主要关注交互项系数α3,若其显著为正,则说明政府背景大客户提升了企业的盈余持续性。

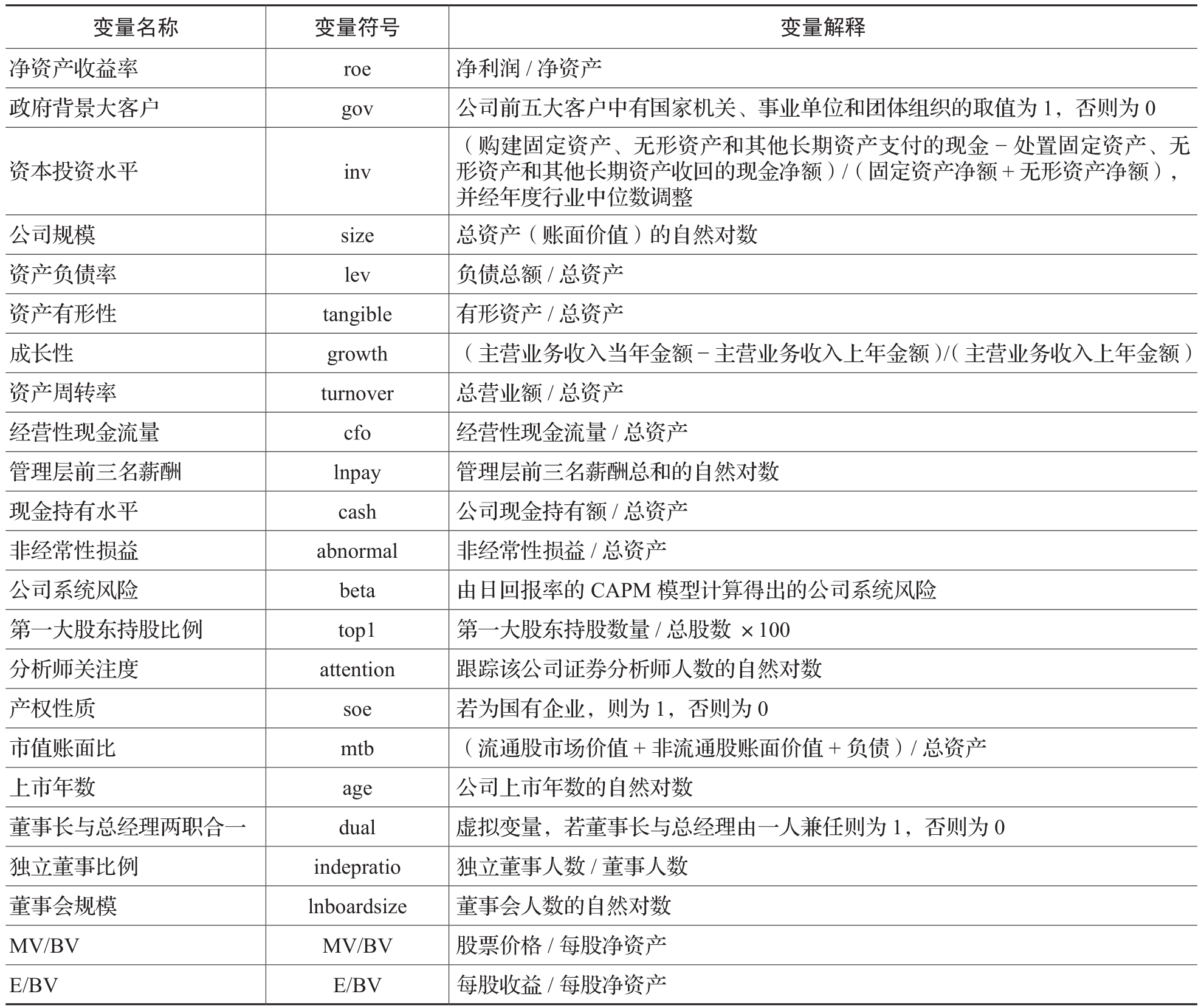

参考窦欢和陆正飞(2017)、李姝等(2017)、程敏英等(2019),本文选取公司规模(size)、资产负债率(lev)、资产有形性(tangible)、成长性(growth)、资产周转率(turnover)、经营性现金流量(cfo)、管理层前三名薪酬(lnpay)、现金持有水平(cash)、非经常性损益(abnormal)、公司系统风险(beta)、分析师关注度(attention)、产权性质(soe)、市值账面比(mtb)、独立董事比例(indepratio)作为控制变量。为了消除行业、时间和地区因素对结果的影响,模型(1)控制了行业、年份和城市的固定效应,并在公司和年份层面进行聚类处理。

2.政府背景大客户与公司资本逐利能力模型

基于Biddle等(2009)、Chen等(2011)、彭牧泽和靳庆鲁(2023)的研究,本文采用模型(2)检验政府背景大客户对公司资本逐利能力的影响。

参考彭牧泽和靳庆鲁(2023),因变量资本投资水平(inv)的计算方式为(购建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金净额)/(固定资产净额+无形资产净额),并经年度行业中位数调整。系数α1体现了t期盈余信息对t+1期企业投资行为的指引作用,即资本逐利能力。自变量roe和gov的定义与模型(1)保持一致。假说2的检验主要关注交互项系数α3,若α3显著为正,则说明政府背景大客户提升了公司的资本逐利能力。

基于已有文献,模型(2)的控制变量包括:公司规模(size)、资产负债率(lev)、上市年数(age)、资产有形性(tangible)、资产周转率(turnover)、经营性现金流量(cfo)、现金持有水平(cash)、公司系统风险(beta)、第一大股东持股比例(top1)、产权性质(soe)、董事长和总经理两职合一(dual)、分析师关注度(attention)、董事会规模(lnboardsize)。为了消除行业、时间和地区因素对研究结果的影响,模型(2)控制了行业、年份和城市的固定效应,并在公司和年份层面进行聚类处理。

表1 主要变量定义

3.政府背景大客户与公司增长期权价值模型

基于Burgstahler和Dichev(1997)、Hao等(2011)、彭牧泽和靳庆鲁(2023)的研究,假说3的模型设定如下:

在模型(3)中,MV为公司权益的市场价值、BV为公司净资产的账面价值,E为公司的净利润。本文依据E/BV的高低分为三组,设置两个虚拟变量Gh和Gm,若E/BV处于最高组,则Gh取1,代表公司的盈利能力较强,应追加投资执行增长期权,否则为0;若E/BV处于中间组,则Gm取1,否则为0。为了验证假说3,本文依据是否存在政府背景大客户将研究样本分为两组,预计有政府背景大客户样本中的系数α5,会显著大于没有政府背景大客户样本中的α5,即政府背景大客户能提升公司增长期权价值。

本文具体变量定义见表1。

四、实证结果与分析

(一)描述性统计

表2为主要变量的描述性统计结果,在2007~2020年样本期间内,总计获得6 555个公司—年度观测值。根据统计结果,政府背景大客户(gov)的平均值为0.149,说明在披露了大客户具体名称的公司中,约14.9%的公司拥有政府背景大客户。其他变量的描述性统计结果与现有文献保持一致,且在样本期间具有一定的差异。

表2 描述性统计

(二)回归结果分析

1.政府背景大客户与公司盈余持续性

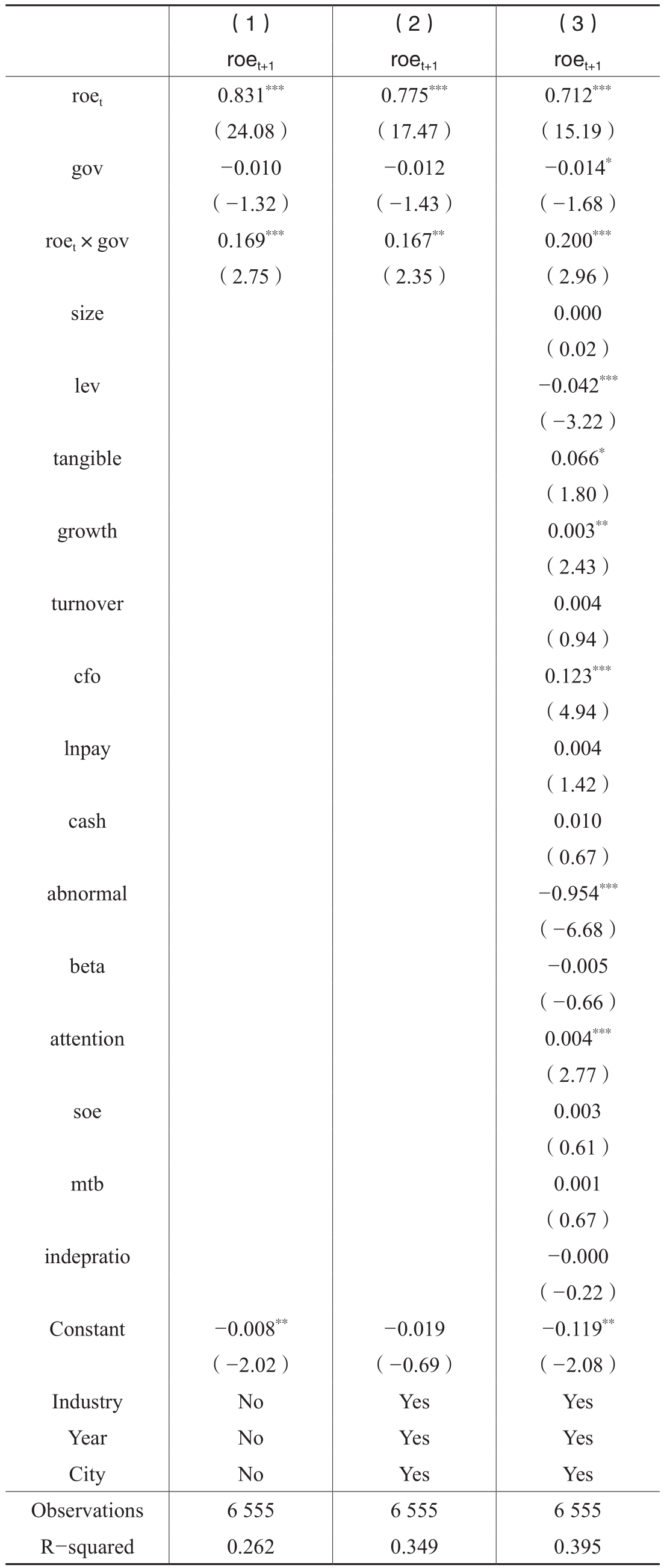

表3报告了政府背景大客户与企业盈余持续性的回归结果。第(1)列为不加控制变量且不控制行业、年份和城市固定效应的回归结果,第(2)列为不加控制变量但控制了行业、年份和城市固定效应的回归结果,第(3)列增加了控制变量且控制了行业、年份和城市的固定效应。在第(1)~(3)列中交互项roe×gov系数分别为0.169、0.167和0.200,各在1%、5%和1%统计水平上显著。从经济意义上分析,以第(3)列为例,相较于不存在政府背景大客户的公司,存在政府背景大客户的公司盈余持续性将提升28.09%(0.200/0.712)。以上结果支持假说1,表明政府背景大客户有助于提升公司的盈余持续性(1)。

2.政府背景大客户与公司资本逐利能力

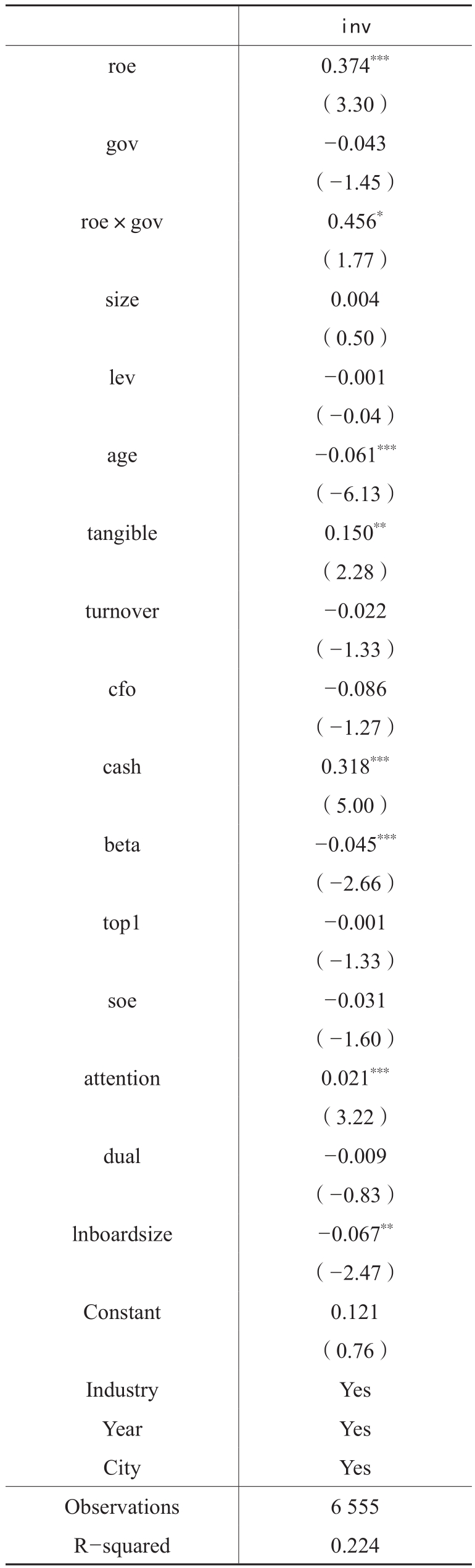

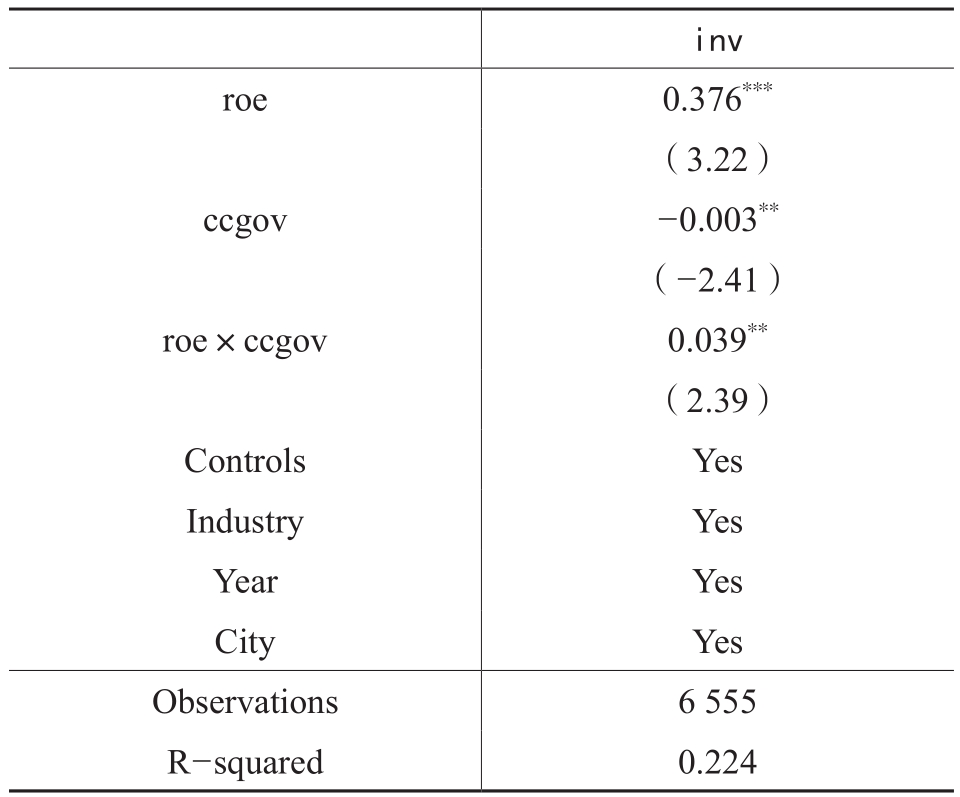

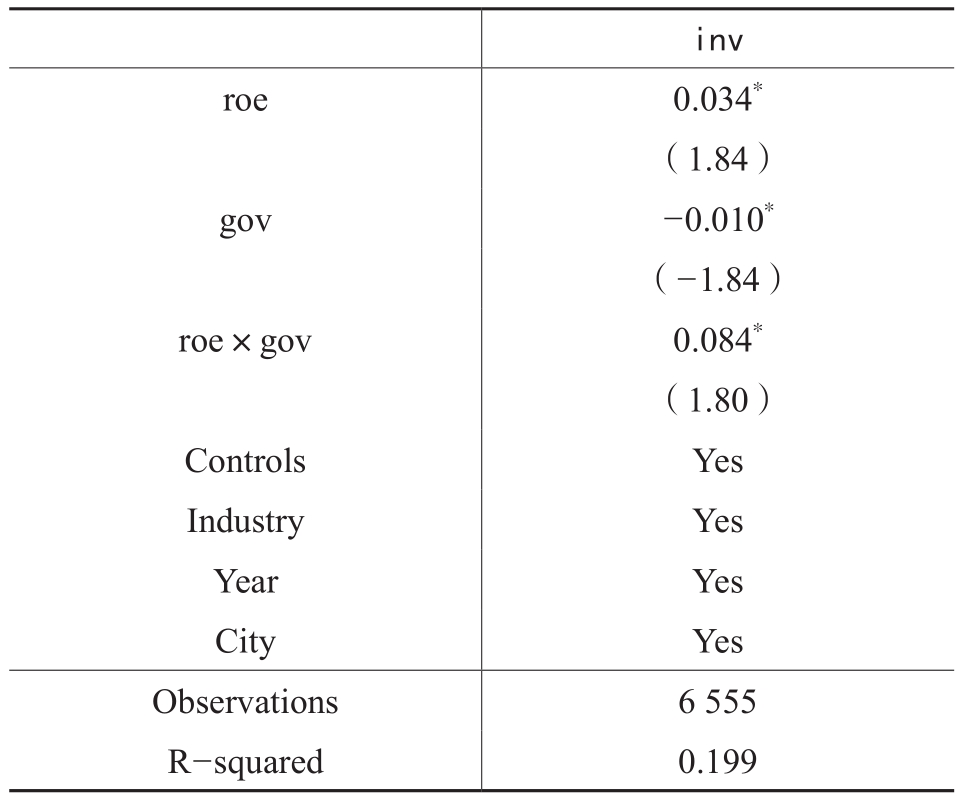

表4报告了政府背景大客户对公司资本逐利能力的回归结果。企业的资本投资水平(inv)与净资产收益率(roe)显著正相关,体现了公司的资本逐利能力。同时,回归结果显示交互项roe×gov系数为0.456,且在10%统计水平上显著,验证了假说2,表明政府背景大客户有助于提升公司的资本逐利能力。

3.政府背景大客户与公司增长期权价值

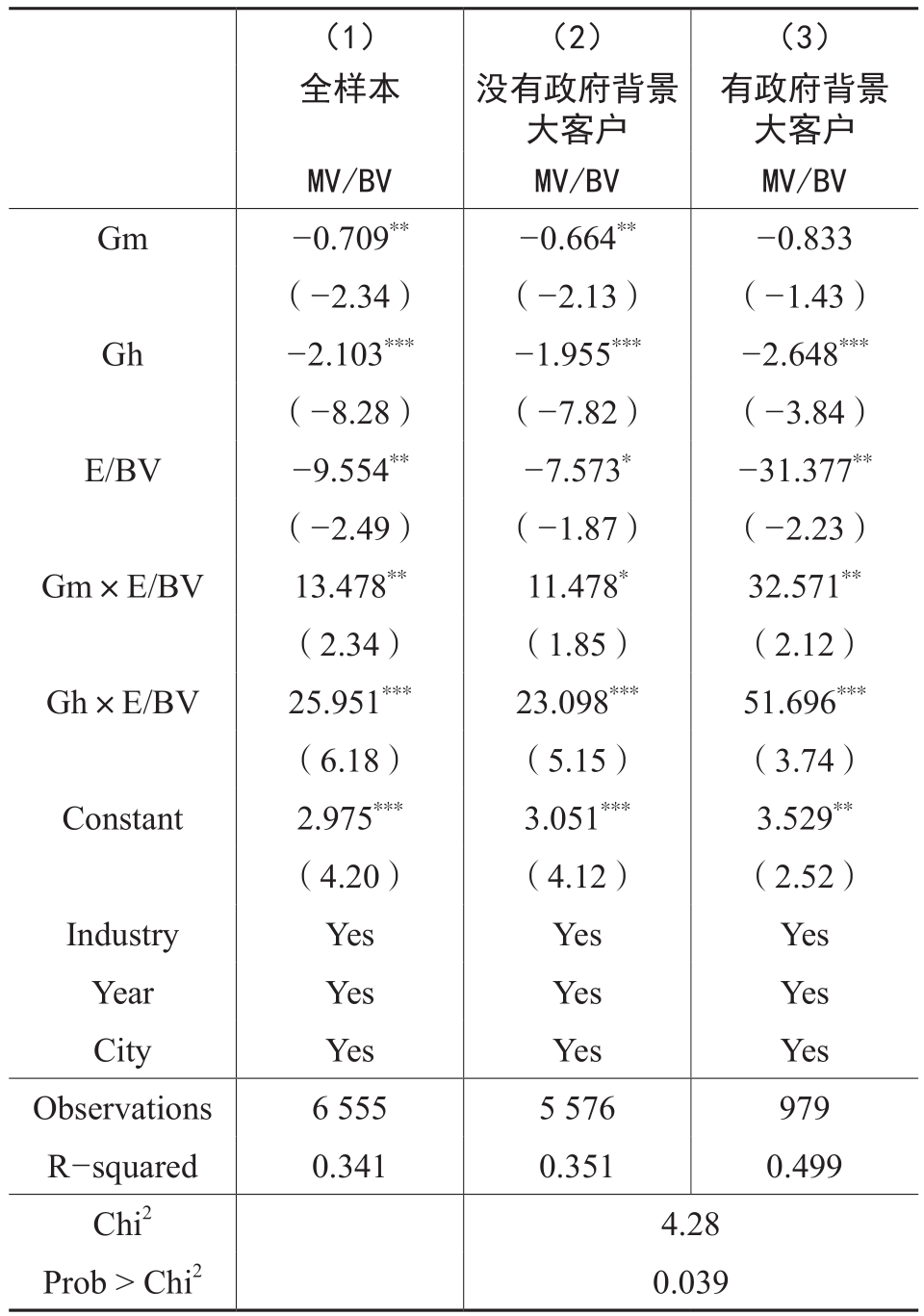

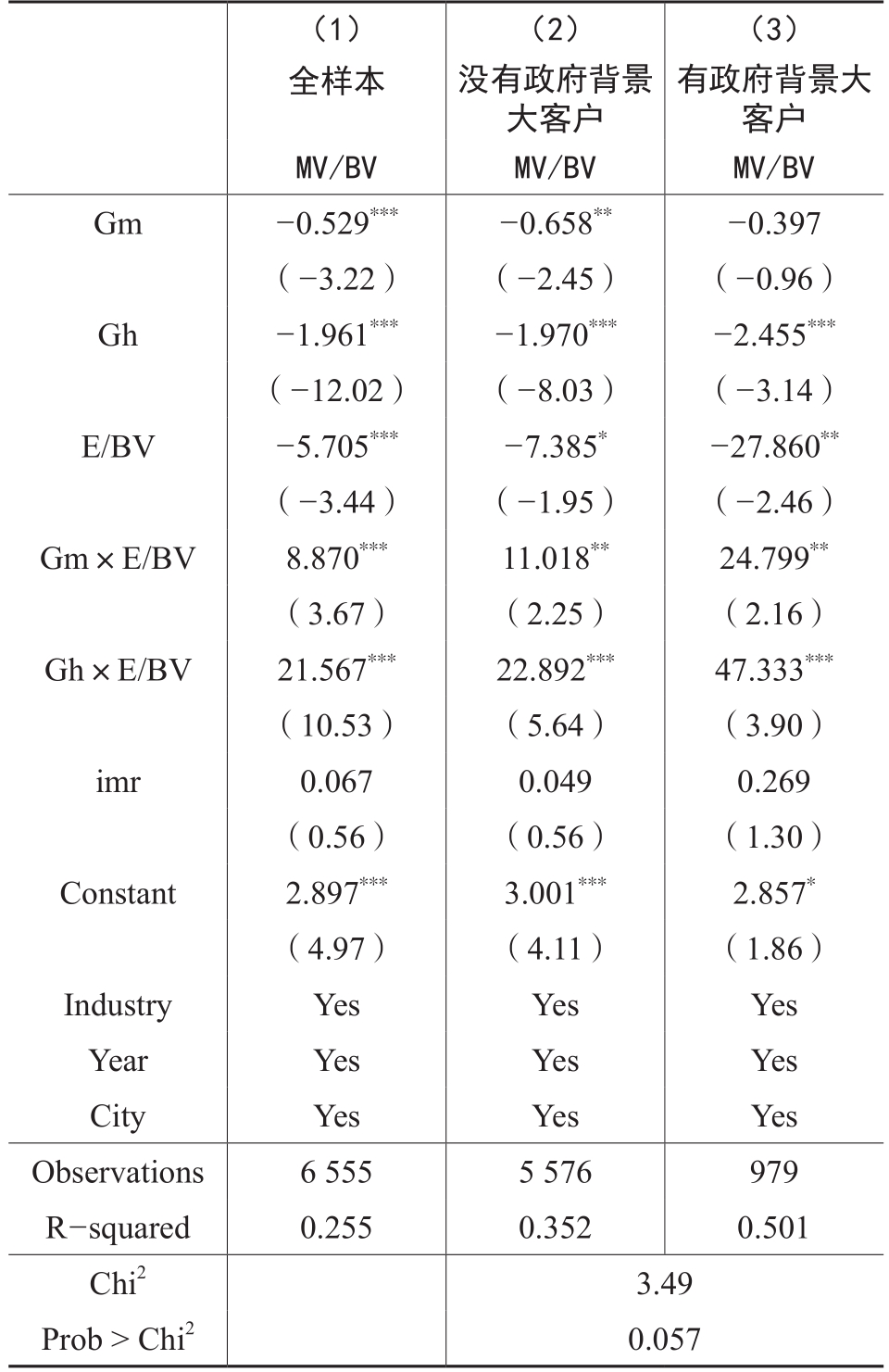

上述结果证实了政府背景大客户能够提升企业的盈余持续性以及资本逐利能力,此处进一步探究政府背景大客户对企业增长期权价值的影响。根据实物期权公司估值理论体系,当给定净资产时,在高盈利能力公司样本中,公司权益的市场价值与净利润之间的凸增关系更强,公司权益价值更能体现出增长期权价值。表5第(1)列实证结果与现有研究保持一致,交互项Gh×E/BV系数显著为正,说明在高盈利能力组,公司的增长期权价值更高。

表3 政府背景大客户与公司盈余持续性

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表4 政府背景大客户与公司资本逐利能力

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表5 政府背景大客户与公司增长期权价值

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表6a 政府背景大客户集中度与公司盈余持续性

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表6b 政府背景大客户集中度与公司资本逐利能力

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表5第(2)(3)列检验了政府背景大客户与企业增长期权价值之间的关系,结果显示,存在政府背景大客户的样本中交互项Gh×E/BV系数为51.696,高于没有政府背景大客户样本中的交互项Gh×E/BV系数23.098。采用看似不相关方法(SUE)检验结果表明,两组样本交互项Gh×E/BV系数具有显著差异(卡方值为4.28,p值为0.039)。以上结果支持假说3,即政府背景大客户提升了企业的增长期权价值。

(三)稳健性检验

1.改变政府背景大客户的衡量方式

在主回归中,本文主要检验了是否存在政府背景大客户与企业盈余持续性、资本逐利能力和增长期权价值之间的关系。在稳健性检验中,文章选取ccgov(政府背景大客户集中度,即政府背景大客户采购额占当期销售额的比例)作为政府背景大客户代理变量。表6a报告了政府背景大客户集中度与公司盈余持续性的回归结果。与表3结果类似,在增加了控制变量和控制了行业、年份和城市的固定效应后,交互项roe×ccgov系数为0.007,且在5%统计水平上显著,证实了政府背景大客户集中度越高,公司盈余持续性越强,表明本文结论是稳健的。

表6b进一步分析了政府背景大客户集中度与公司资本逐利能力的关系。与表4结果类似,当政府背景大客户集中度越高时,公司资本逐利能力越强。从经济意义上分析,当政府背景大客户集中度提升1%时,公司资本逐利能力变化0.039,影响幅度为10.37%(0.039/0.376)。以上结果表明本文结论是稳健的。

表6c 政府背景大客户集中度与公司增长期权价值

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表7a 政府背景大客户与公司盈余持续性(改变投资机会的衡量方式)

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表7b 政府背景大客户与公司资本逐利能力(改变投资机会的衡量方式)

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

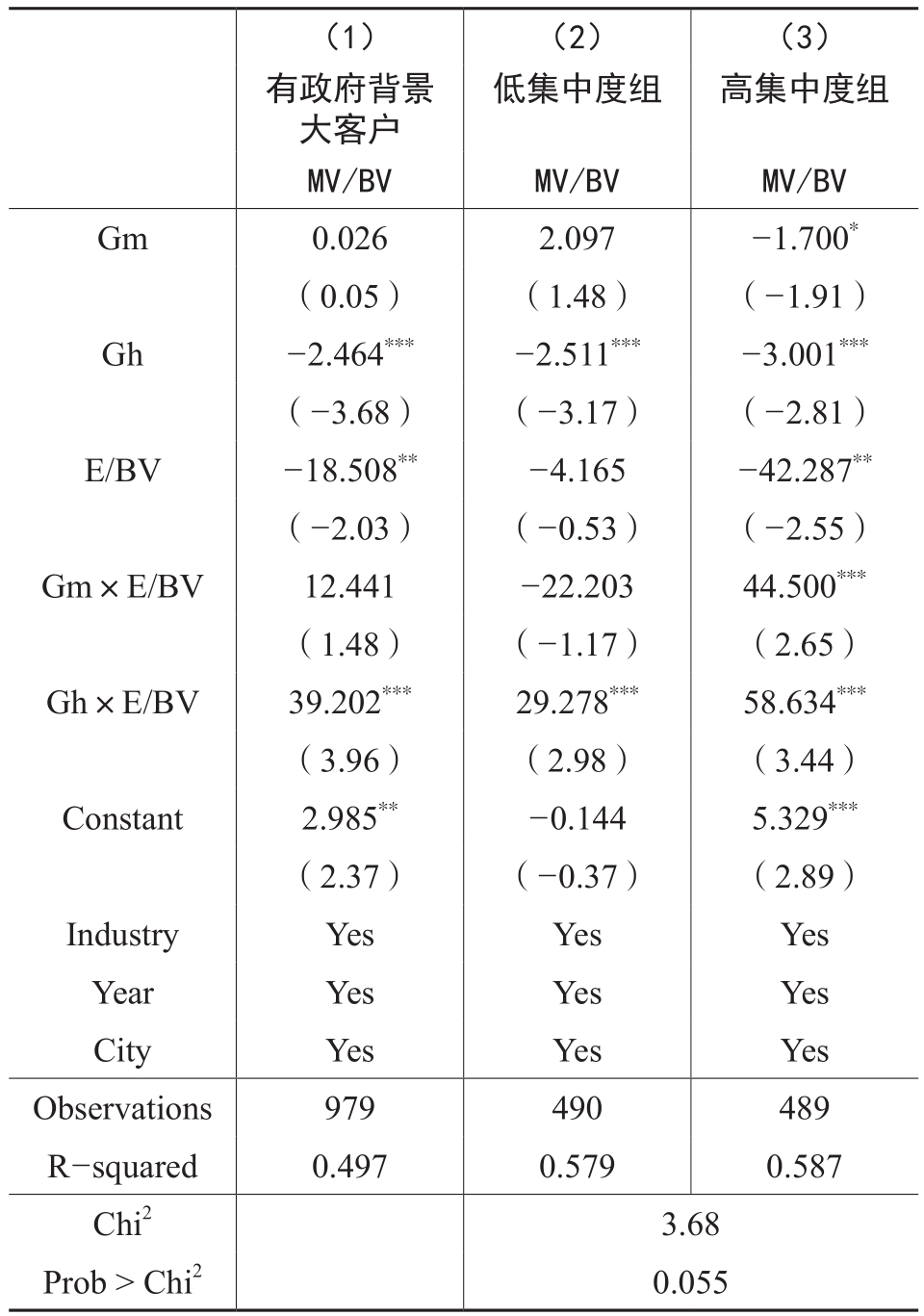

为了研究政府背景大客户集中度与公司增长期权价值之间的关系,表6c为仅保留存在政府背景大客户的979个公司—年度观测值的实证结果,按照政府背景大客户集中度的高低进行分组,研究发现高政府背景大客户集中度样本的交互项Gh×E/BV系数为58.634,高于低政府背景大客户集中度样本的交互项Gh×E/BV系数29.278。采用看似不相关方法(SUE)对其进行差异检验,结果表明两组样本交互项系数具有显著差异(卡方值为3.68,p值为0.055)。

2.改变投资机会的衡量方式

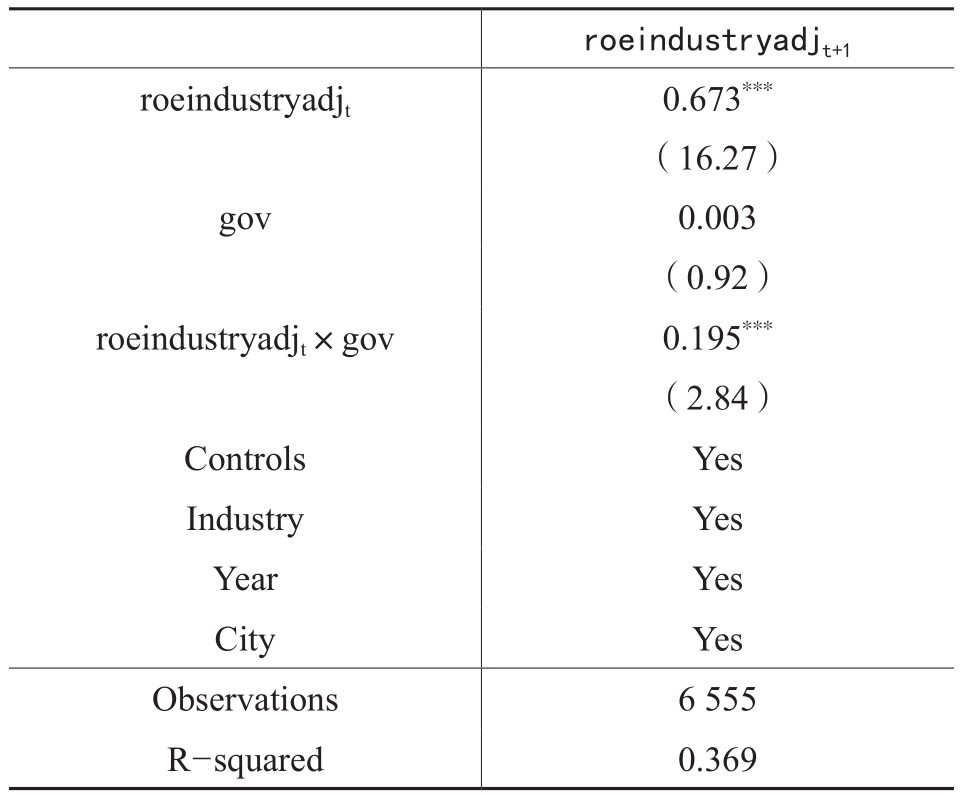

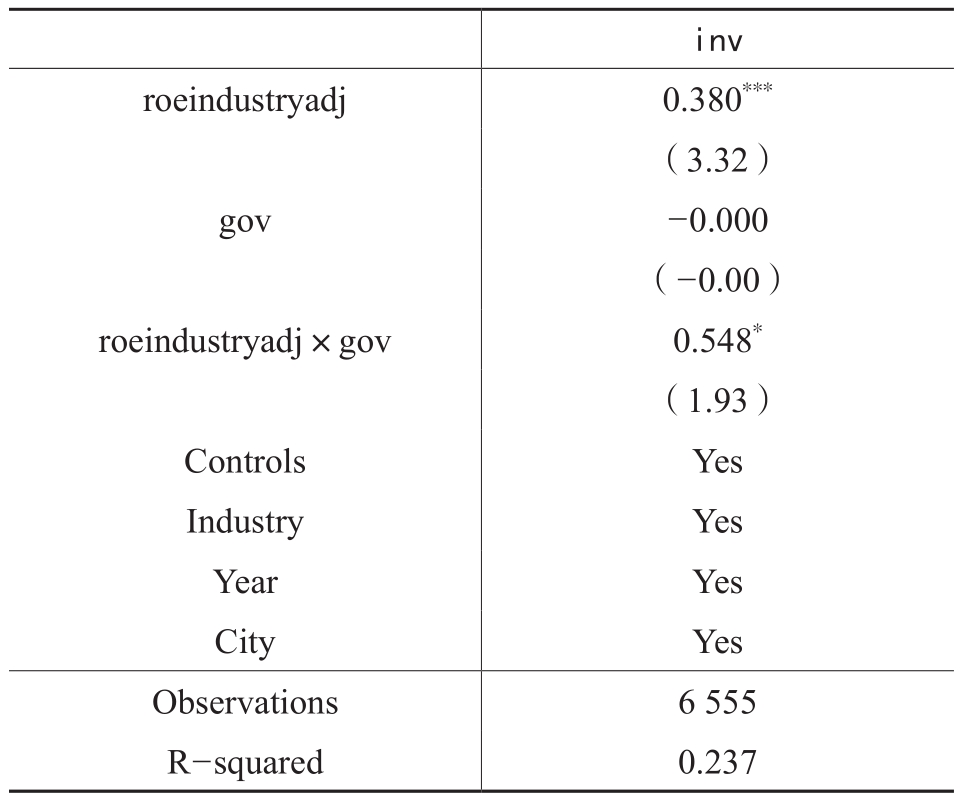

参考靳庆鲁等(2015)的做法,为了减少行业因素对研究结果产生的干扰,本文采用经行业—年份中位数调整后的净资产收益率roeindustryadj为当前盈利能力和潜在投资机会的代理变量。表7a中交互项roeindustryadj×gov系数在1%水平上显著为正,表明政府背景大客户提升了公司的盈余持续性。同理,在验证政府背景大客户与公司资本逐利能力的关系时,表7b显示交互项roeindustryadj×gov系数在10%水平上显著为正。以上表明本文结论保持稳健。

3.改变资本投资水平的衡量方式

参考陈信元等(2013)的做法,本文进一步改变假说2因变量资本投资水平的衡量方式。资本投资水平的度量方式改为(“购建固定资产、无形资产和其他长期资产支付的现金”+“取得子公司及其他营业单位支付的现金净额”-“处置固定资产、无形资产和其他长期资产收回的现金净额”-“处置子公司及其他营业单位收到的现金净额”)/期初总资产,并经年度行业中位数调整。表8中交互项roe×gov在10%水平上显著为正,表明政府背景大客户提升了公司的资本逐利能力,本文结论保持稳健。

表8 政府背景大客户与公司资本逐利能力(改变资本投资水平的衡量方式)

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

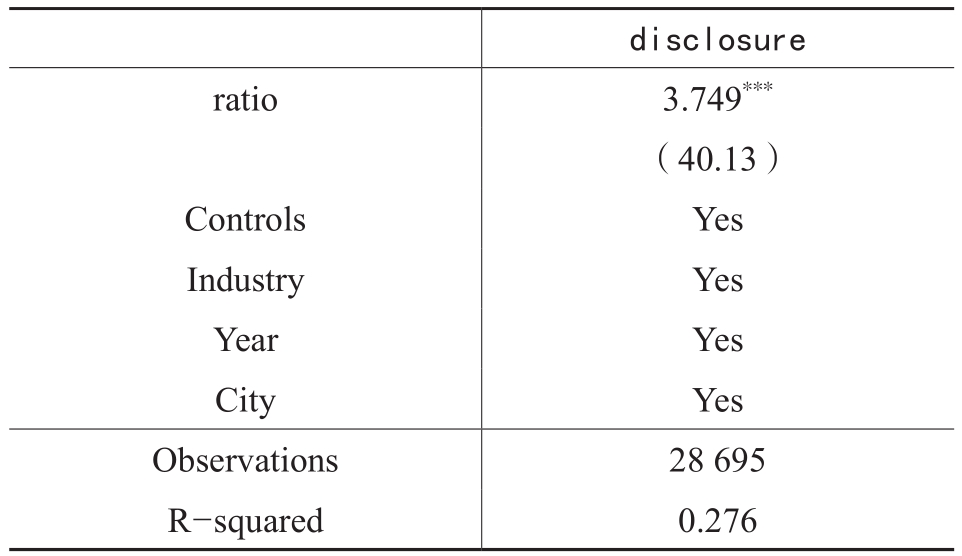

表9 Heckman第一阶段回归结果

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表10a 政府背景大客户与公司盈余持续性(Heckman第二阶段)

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

表10b 政府背景大客户与公司资本逐利能力(Heckman第二阶段)

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

4.Heckman两阶段回归法

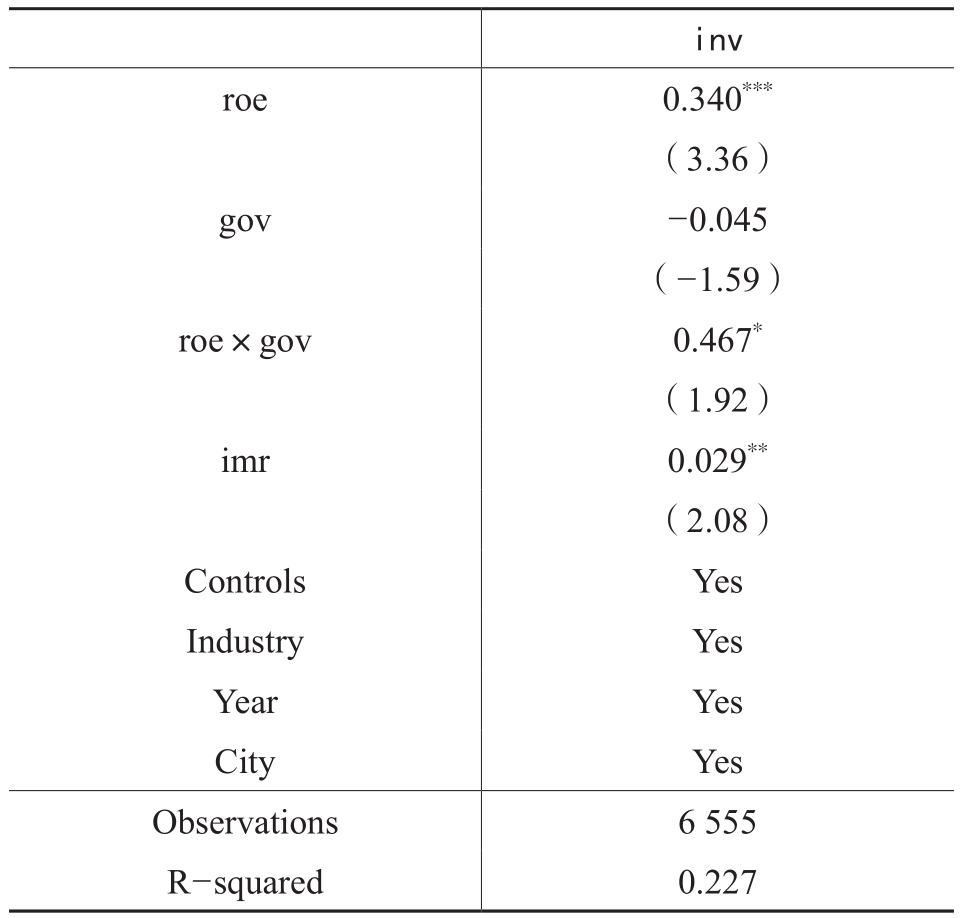

本文的研究只能基于自愿披露前五大客户具体名称的公司,样本可能存在一定的选择偏误问题。参考程敏英等(2019)和窦超等(2020b)的做法,本文采用Heckman两阶段回归法缓解内生性问题。在第一阶段,以同年度同行业披露客户具体名称信息的上市公司比例ratio作为工具变量,来估计公司披露客户具体名称信息的概率disclosure。表9报告了第一阶段的回归结果,该工具变量(ratio)的系数在1%水平上显著为正。随后将第一阶段回归得到的逆米尔斯比率imr,加入到假说1、2、3的回归模型中。表10a~10c的结果显示,结论保持稳健。

5.PSM倾向得分匹配法

参考窦超等(2020c),本文采用倾向得分匹配法(PSM),为样本中每一个获得政府背景大客户的公司(处理组)匹配一个在样本期间内没有政府背景大客户的公司(控制组),并根据假说1~3分别进行回归。研究结果显示(限于篇幅未列示),结论依然稳健。

6.IV工具变量法

由于可能存在不可观测的遗漏变量对结果造成影响,因此本文采用工具变量法来缓解潜在的内生性问题。参考程敏英等(2019)、窦超等(2021b),本文采用地区—行业政府采购年度均值作为工具变量。引入工具变量后的回归结果与前文保持一致(未列示),表明结论保持稳健。

表10c 政府背景大客户与公司增长期权价值(Heckman第二阶段)

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

五、进一步分析

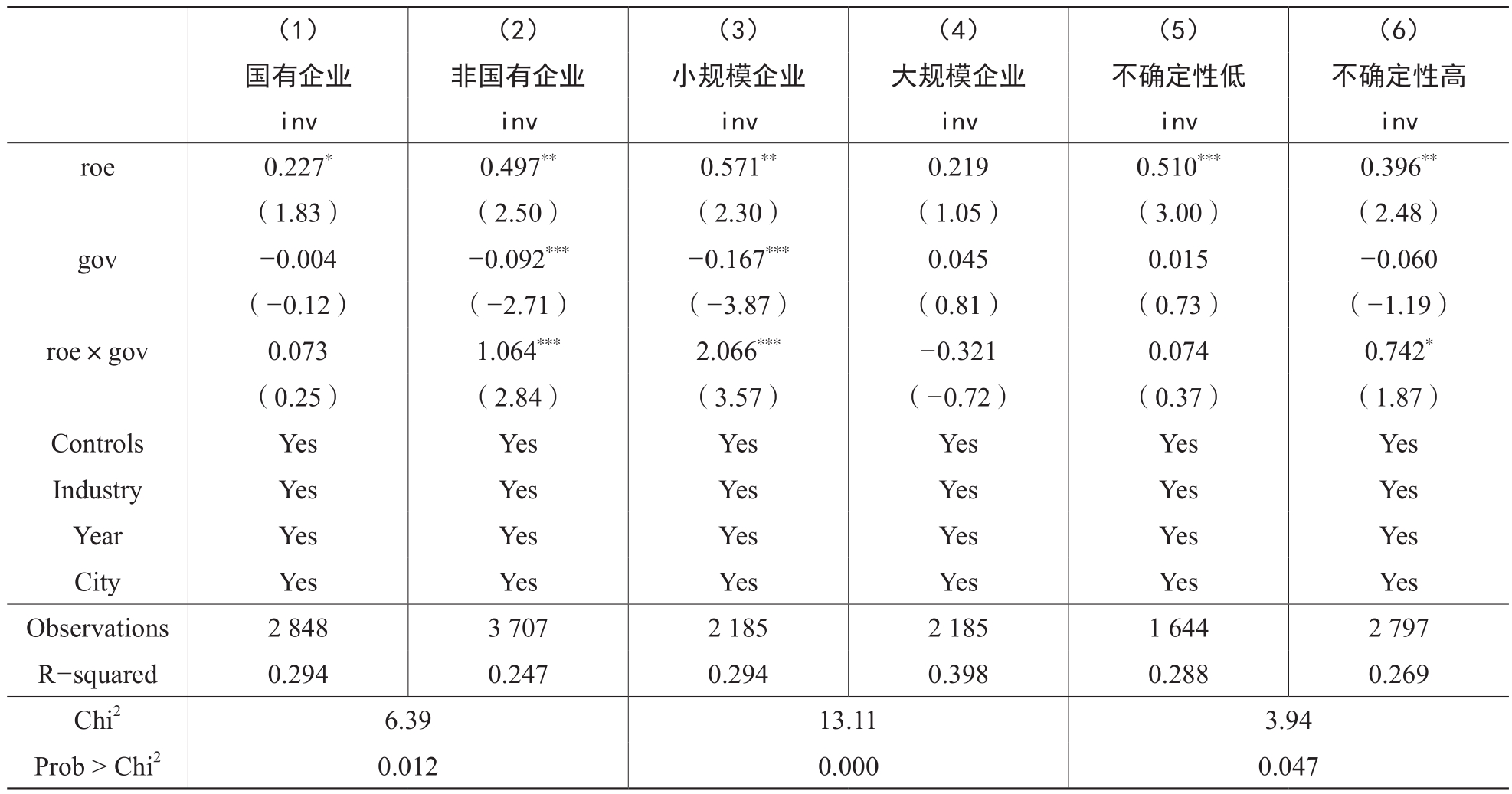

(一)产权性质的异质性检验

通常认为,相较于民营企业而言,国有企业与政府具有更紧密的联系,存在一些资源优势(张杰等,2013;胡悦和吴文锋,2022)。政府背景大客户实力认证的积极影响和对供应商企业的引导作用,在本身缺乏实力认证的民营企业中应更为显著。而且,相较于民营企业,国有企业承担了更多社会职能(Bai等,2006)、逐利动机较弱。因此,政府背景大客户对于企业盈余持续性和资本逐利能力的积极作用在国有企业中可能影响效果有限。

表11a第(1)(2)列报告了政府背景大客户与企业盈余持续性的分组回归结果。在非国有企业样本中,roe×gov的系数为0.295,在1%水平上显著;在国有企业样本中,roe×gov的系数为0.123,在5%水平上显著。根据看似不相关检验,分组回归的系数在10%水平上具有显著差异,表明政府背景大客户对企业盈余持续性的积极作用在非国有企业样本中更为显著。

表11b第(1)(2)列报告了政府背景大客户与公司资本逐利能力的分组回归结果。在非国有企业样本中,roe×gov的系数为1.064,在1%水平上显著;在国有企业样本中,roe×gov的系数为0.073,不显著。根据看似不相关检验,分组回归的系数在5%水平上具有显著差异,表明政府背景大客户对公司资本逐利能力的影响在非国有企业中更为显著。

(二)企业规模的异质性检验

根据假说1的理论分析,政府背景大客户使企业获得了更持续稳定的现金流、降低了企业的经营风险,在企业生产运营过程中起到了“稳定器”的作用。相较于大规模企业,小规模企业的融资能力更弱,且易受外界环境冲击(田利辉和关欣,2023),因此政府背景大客户的积极作用应在规模较小的企业中更显著。

本文按企业规模大小将样本分为三组,取其中两组样本进一步回归。若企业规模处于最高组,则为较大规模企业,若企业规模处于最低组,则为较小规模企业。根据表11a第(3)(4)列回归结果,在小规模企业样本中,roe×gov的系数在10%水平上显著为正,而在大规模企业样本中,roe×gov的系数不显著,且上述交互项系数在统计意义上存在显著差异,说明政府背景大客户对企业盈余持续性的积极作用在小规模企业中更显著。表11b第(3)(4)列报告了政府背景大客户与公司资本逐利能力的分组回归结果,在小规模企业样本中,roe×gov的系数在1%水平上显著为正,而在大规模企业的样本中,roe×gov的系数不显著,说明政府背景大客户对公司资本逐利能力的影响在小规模企业中更为显著。

(三)经济政策不确定性的异质性检验

现有文献研究发现,政策变动增加了企业的外部环境风险,因此经济政策不确定性会通过影响企业的正常生产经营活动进而影响企业的盈余持续性。从融资端角度分析,经济政策不确定性会增加企业的融资约束,提高企业债务资本成本和权益资本成本(窦超等,2021a;2021b),企业维持生产经营活动的资金缺口加大。研究发现,经济政策不确定性与企业现金持有水平呈正相关关系(王红建等,2014),且这种现金增持行为是以放弃部分投资机会为代价的(李凤羽和史永东,2016)。在经济政策波动性较大的环境下,由于企业更倾向于持币观望,缩减研发生产所需要的投资,因此经济政策不确定性会对企业盈余持续性产生负向影响(储丽琴和龚元军,2023)。在面对外部经济政策的较大变动时,具备政府背景大客户这类低风险、采购规模大的客户资源,有利于维持企业正常投资活动。因此,本文预计政府背景大客户对企业盈余持续性和资本逐利能力的积极作用在经济政策不确定性较高情况下更为显著。

表11a 政府背景大客户与企业盈余持续性(异质性检验)

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

参考现有文献的做法,本文根据Huang和Luk(2020)编制的月度经济政策不确定性指数,分年度计算出月度数据的算术平均值,以此来反映该年度的经济政策不确定性。根据年度经济政策不确定性的高低分为三组,取其中两组进一步回归。2007年、2009年、2014年、2017年、2018年为经济政策不确定性较低组,2008年、2001年、2012年、2015年、2016年为经济政策不确定性较高组。表11a第(5)(6)列报告了政府背景大客户与企业盈余持续性的分组回归结果,在经济政策不确定性较高的样本中,roe×gov的系数在1%水平上显著为正,而在经济政策不确定性较低的样本中,roe×gov的系数不显著,说明政府背景大客户对企业盈余持续性的积极作用在经济政策不确定性较高的情况下更显著。表11b第(5)(6)列报告了政府背景大客户与公司资本逐利能力的分组回归结果,在经济政策不确定性较高的样本中,roe×gov的系数在10%水平上显著为正,而在经济政策不确定性较低的样本中,roe×gov的系数不显著,说明政府背景大客户对公司资本逐利能力的影响在经济政策不确定性较高的情况下更显著。

六、研究结论与启示

在政府采购规模大的背景下,研究政府背景大客户这一特殊的采购主体对供应商企业的影响具有重要的理论和实践意义。通过手工收集2007~2020年我国A股上市公司的政府背景大客户数据,本文沿着“盈余持续性—资本逐利能力—增长期权价值”层层递进的逻辑链条进行检验。文章首先考察了政府背景大客户对企业盈余持续性和管理层投资决策的影响。研究发现,政府背景大客户提升了企业的盈余持续性,从而显著增加了公司的资本逐利能力。基于实物期权公司估值的理论框架,文章进一步研究了政府背景大客户对公司增长期权价值的影响。结果表明,政府背景大客户显著增加了公司的增长期权价值。在异质性分析中,文章检验了政府大客户对于企业盈余动态、价值创造和价值呈现的积极影响在非国有企业、小规模企业和经济政策不确定性较高样本中更显著。

表11b 政府背景大客户与公司资本逐利能力(异质性检验)

注:括号内为经过公司和年份层面cluster修正的t统计量,***、**和*分别表示1%、5%和10%的水平上显著。

本文的研究结论表明政府背景大客户对公司价值实现具有积极的影响,揭示了在企业的生产运营过程中,政府背景大客户能够起到引导资源配置和提升企业价值的作用。在理论层面,本文从供应链角度补充与完善了实物期权公司估值理论的相关文献,也丰富了政府背景大客户经济后果的相关文献。在实践层面,本文的相关结论为合理运用政府采购这一措施引导产业经济发展,发挥政府采购对企业的传导效应,进而助推经济社会高质量发展提供了一定的理论借鉴和经验参考。

政府采购流程的公平、公正和透明是优化企业的经营环境、提升企业的价值创造能力的基础,因此应进一步提高政府采购透明度和采购效率,方便各类经营主体参与政府采购活动。通过完善政府采购制度,进一步明确采购程序、评审标准和违规处罚措施,加强对政府采购的监督和审计,充分激发市场主体活力和创造力。同时,应进一步消除歧视性、隐蔽性的政府采购壁垒,切实降低中小企业、非国有企业参与政府采购活动的门槛,充分发挥政府采购的导向和示范作用。

主要参考文献:

[1]陈峻,王雄元,彭旋.环境不确定性、客户集中度与权益资本成本[J].会计研究,2015,(11):76-82.

[2]陈信元,靳庆鲁,肖土盛,等.行业竞争、管理层投资决策与公司增长/清算期权价值[J].经济学(季刊),2013,13(1):305-332.

[3]程敏英,郑诗佳,刘骏.供应商/客户集中度与企业盈余持续性:保险抑或风险[J].审计与经济研究,2019,34(4):75-86.

[4]储丽琴,龚元军.经济政策不确定性、现金持有与盈余持续性[J].会计之友,2023,(18):130-138.

[5]窦超,白学锦,陈晓.政府背景大客户能否改善民企创新的“质”与“量”?[J].中央财经大学学报,2020a,(11):43-56.

[6]窦超,陈晓,李馨子.政府背景客户、市场认知与投资机会——基于供应链整合视角[J].管理评论,2020b,32(8):13-28.

[7]窦超,何为.创新视角下的政府背景客户与企业成长[J].科研管理,2019,40(10):193-206.

[8]窦超,李馨子,陈晓.政府背景大客户、创新投入及其影响途径[J].科研管理,2020c,41(9):197-208.

[9]窦超,王乔菀,陈晓.政府背景客户关系能否缓解民营企业融资约束?[J].财经研究,2020d,46(11):49-63.

[10]窦超,杨雪,陈战光.政府背景大客户能否降低民营企业权益资本成本[J].财务研究,2021a,(5):89-99.

[11]窦超,姚潇,陈晓.政府背景大客户与债券发行定价——基于供应链视角[J].管理科学学报,2021b,24(9):59-78.

[12]窦超,袁满,陈晓.政府背景大客户与审计费用——基于供应链风险传递视角[J].会计研究,2020e,(3):164-178.

[13]窦欢,陆正飞.大股东代理问题与上市公司的盈余持续性[J].会计研究,2017,(5):32-39.

[14]郭照蕊,黄俊,陈信元,等.新冠疫情、政府背景大客户与公司价值[J].会计研究,2022,(9):94-111.

[15]胡悦,吴文锋.商业信用融资和我国企业债务的结构性问题[J].经济学(季刊),2022,22(1):257-280.

[16]靳庆鲁,侯青川,李刚,等.放松卖空管制、公司投资决策与期权价值[J].经济研究,2015,50(10):76-88.

[17]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012,47(5):96-106.

[18]靳庆鲁,薛爽,郭春生.市场化进程影响公司的增长与清算价值吗?[J].经济学(季刊),2010,9(4):1485-1504.

[19]柯艳蓉,李玉敏.控股股东股权质押、投资效率与公司期权价值[J].经济管理,2019,41(12):123-139.

[20]李凤羽,史永东.经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究[J].管理科学学报,2016,19(6):157-170.

[21]李欢,郑杲娉,李丹.大客户能够提升上市公司业绩吗?——基于我国供应链客户关系的研究[J].会计研究,2018,(4):58-65.

[22]李姝,梁郁欣,田马飞.内部控制质量、产权性质与盈余持续性[J].审计与经济研究,2017,32(1):23-37.

[23]彭牧泽,靳庆鲁.税收征管、公司投资决策与期权价值[J].南开管理评论,2023,26(1):18-28..

[24]齐鲁光,陈刚,于明涛.技术型核心高管、企业投资与期权价值[J].科研管理,2021,42(7):163-170.

[25]田利辉,关欣.不确定性冲击下政府采购的价值效应[J].财贸经济,2023,44(9):5-21.

[26]王丹,李丹,李欢.客户集中度与企业投资效率[J].会计研究,2020,(1):110-125.

[27]王红建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值[J].金融研究,2014,(9):53-68.

[28]王红建,张丽敏,曹瑜强,等.持股金融机构、资本逐利规律与实体企业竞争力——基于实物期权理论框架的实证研究[J].财经研究,2020,46(10):109-122.

[29]王伊攀,朱晓满.政府采购对企业“脱实向虚”的治理效应研究[J].财政研究,2022a,(1):94-109.

[30]王伊攀,朱晓满.政府大客户能够制约上市公司违规吗?[J].上海财经大学学报,2022b,24(3):76-91.

[31]宣扬,靳庆鲁,李晓雪.利率市场化、信贷资源配置与民营企业增长期权价值——基于贷款利率上、下限放开的准自然实验证据[J].金融研究,2022,(5):76-94.

[32]张杰,刘元春,翟福昕,等.银行歧视、商业信用与企业发展[J].世界经济,2013,36(9):94-126.

[33]张沁琳,沈洪涛.政府大客户能提高企业全要素生产率吗?[J].财经研究,2020,46(11):34-48.

[34]周中胜,罗正英,周秀园,等.内部控制、企业投资与公司期权价值[J].会计研究,2017,(12):38-44.

[35]Bai, C. E., Lu, J., Tao, Z. The Multitask Theory of State Enterprise Reform:Empirical Evidence from China [J]. American Economic Review, 2006, 96(2):353-357.

[36]Biddle, G. C., Chen, P., Zhang, G. When Capital Follows Profitability:Non-linear Residual Income Dynamics [J]. Review of Accounting Studies, 2001, 6(2):229-265.

[37]Biddle, G. C., Hilary, G., Verdi, R. S. How does Financial Reporting Quality Relate to Investment Efficiency? [J]. Journal of Accounting and Economics, 2009, 48(2):112-131.

[38]Burgstahler, D. C., Dichev, I. D. Earnings, Adaptation and Equity Value [J]. The Accounting Review, 1997, 72(2):187-215.

[39]Chen, C., Chen, P. F., Jin, Q. Economic Freedom, Investment Flexibility, and Equity Value:A Cross-Country Study [J]. The Accounting Review, 2015, 90(5):1839-1870.

[40]Chen, S., Sun, Z., Tang, S., et al. Government Intervention and Investment Efficiency:Evidence from China [J]. Journal of Corporate Finance, 2011, 17(2):259-271.

[41]Cohen, D. A., Li, B. Customer-Base Concentration, Investment, and Profitability:The U.S. Government as a Major Customer [J]. The Accounting Review, 2020, 95(1):101-131.

[42]Dhaliwal, D., Judd, J. S., Serfling, M., et al. Customer Concentration Risk and the Cost of Equity Capital [J]. Journal of Accounting & Economics, 2016, 61(1):23-48.

[43]Goldman, E., Rocholl, J., So, J. Politically Connected Boards of Directors and the Allocation of Procurement Contracts [J]. Review of Finance, 2013, 17(5):1617-1648.

[44]Hao, S., Jin, Q., Zhang, G. Investment Growth and the Relation between Equity Value, Earnings, and Equity Book Value [J]. The Accounting Review, 2011, 86(2):605-635.

[45]Huang, Y., Luk, P. Measuring Economic Policy Uncertainty in China [J]. China Economic Review, 2020, 59:101367.

[46]Hui, K. W., Liang, C., Yeung, P. E. The Effect of Major Customer Concentration on Firm Profitability:Competitive or Collaborative? [J]. Review of Accounting Studies, 2019, 24(1):189-229.

[47]Kalwani, M. U., Narayandas, N. Long-Term Manufacturer-Supplier Relationships:Do They Pay off for Supplier Firms? [J]. Journal of Marketing,1995,59(1):1-16.

[48]Modigliani, F., Miller, M. H. The Cost of Capital, Corporation Finance and the Theory of Investment [J]. The American Economic Review, 1958, 48(3):261-297.

[49]Ohlson, J. A. Earnings, Book Values, and Dividends in Equity Valuation [J]. Contemporary Accounting Research, 1995, 11(2):661-687.

[50]Patatoukas, P. N. Customer-Base Concentration:Implications for Firm Performance and Capital Markets [J]. The Accounting Review, 2012, 87(2):363-392.

[51]Sloan, R. G. Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings? [J]. The Accounting Review, 1996, 71(3):289-315.

[52]Soliman, M. T. The Use of DuPont Analysis by Market Participants [J]. The Accounting Review, 2008, 83(3):823-853.

[53]Zhang, G. Accounting Information, Capital Investment Decisions, and Equity Valuation:Theory and Empirical Implications [J]. Journal of Accounting Research, 2000, 38(2):271-295.

Major Government-Background Customer and the Value of Growth Options ——Based on Earnings Persistence Perspective

LIU Zhe, RONG Dengzhen, JIN Qinglu

Abstract: Based on the real option valuation theory, this study examines the impact of major government-background customers on the earnings dynamics, value creation process, and value presentation of supplier companies by using Chinese A-share listed companies from 2007 to 2020 as the research sample. This study shows that major government-background customers can effectively enhance the earnings persistence and profit-seeking ability of capital, thereby increasing the value of growth options. Furthermore, this positive effect of major government-background customers is more pronounced in non-state-owned and small enterprises, and during periods of high economic policy uncertainty. This study enriches the literature on supply chain and company valuation. And the research conclusions can provide theoretical guidance and empirical reference for policy-making.

Key words: major government-background customers; earnings persistence; capital follows profitability; growth option

(责任编辑 张雨吟)

(1) 政府背景大客户通过降低经营风险和现金流波动性、提高研发投入,进而提升公司的盈余持续性。鉴于篇幅的限制,本文并未把此机制的检验结果编制为表格列示,但留存备索。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号