- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文领导干部自然资源资产离任审计与企业绿色全要素生产率

时间:2024-08-21 作者:王彪华 谈滨瑞 唐凯桃

[大]

[中]

[小]

摘要:

领导干部自然资源资产离任审计与企业绿色全要素生产率

王彪华 谈滨瑞 唐凯桃

收稿日期:2024-05-14

基金项目:国家社会科学基金学术社团项目(22STA058);重庆市教委人文社会科学研究项目(23SKGH259)

作者简介:王彪华,审计署审计科研所研究员;

谈滨瑞,重庆理工大学会计学院硕士研究生;

唐凯桃,通讯作者,重庆理工大学会计学院副教授。

摘要:领导干部自然资源资产离任审计的开展与推进,势必会对地区企业生产经营中的自然资源利用产生重大影响。本文以2013~2021年沪深A股上市公司为研究对象,评估领导干部自然资源资产离任审计这一政策实施,对企业绿色全要素生产率的影响。研究发现,领导干部自然资源资产离任审计显著提高了试点城市企业的绿色全要素生产率,且该作用存在跨期效应。机制检验发现,领导干部自然资源资产离任审计对地区企业绿色全要素生产率提升的影响,可以通过作用于推动企业绿色创新、加剧市场竞争来实现。异质性检验发现,领导干部自然资源资产离任审计对企业绿色全要素生产率的影响,在非国有企业、非重污染企业和规模较小企业中更为明显。拓展性检验发现,领导干部自然资源资产离任审计对企业...

领导干部自然资源资产离任审计与企业绿色全要素生产率

王彪华 谈滨瑞 唐凯桃

收稿日期:2024-05-14

基金项目:国家社会科学基金学术社团项目(22STA058);重庆市教委人文社会科学研究项目(23SKGH259)

作者简介:王彪华,审计署审计科研所研究员;

谈滨瑞,重庆理工大学会计学院硕士研究生;

唐凯桃,通讯作者,重庆理工大学会计学院副教授。

摘要:领导干部自然资源资产离任审计的开展与推进,势必会对地区企业生产经营中的自然资源利用产生重大影响。本文以2013~2021年沪深A股上市公司为研究对象,评估领导干部自然资源资产离任审计这一政策实施,对企业绿色全要素生产率的影响。研究发现,领导干部自然资源资产离任审计显著提高了试点城市企业的绿色全要素生产率,且该作用存在跨期效应。机制检验发现,领导干部自然资源资产离任审计对地区企业绿色全要素生产率提升的影响,可以通过作用于推动企业绿色创新、加剧市场竞争来实现。异质性检验发现,领导干部自然资源资产离任审计对企业绿色全要素生产率的影响,在非国有企业、非重污染企业和规模较小企业中更为明显。拓展性检验发现,领导干部自然资源资产离任审计对企业绿色全要素生产率的影响,主要体现为由企业绿色技术进步带动。文章检验了领导干部自然资源资产离任审计实施开展的经济后果,可为优化政策实施以及推动企业高质量发展提供参考。

关键词:领导干部自然资源资产离任审计;绿色全要素生产率;市场竞争程度;绿色创新

中图分类号:F239;F061 文献标识码:A 文章编号:2095-8838(2024)04-0049-14

一、引言

绿水青山就是金山银山。保护生态环境就是保护生产力,改善生态环境就是发展生产力。优质的生态环境本身就具有巨大的经济价值,能够持续创造综合效益,进而推动经济和社会的持续与可循环发展。绿色发展理念影响经济社会发展中资源要素的配置效率与创新水平发展,最终体现为绿色全要素生产率的提升。绿色全要素生产率受到各要素投入产出效率,以及各生产要素在不同经济单元中配置的影响(Massell,1961;Bally等,1992)。该指标较为全面地考虑了资源环境的各种约束,与新时代绿色发展观念相契合,已成为评估区域经济绿色发展水平的核心指标(黄庆华等,2018)。因此,提升绿色全要素生产率成为促进高质量发展和环境保护协同发展的重要手段(孙博文和张友国,2022)。然而,部分研究发现,当政府实施环境保护政策时,企业承担的环境治理成本提高,利润空间遭到压缩,为维持现有利润水平,企业不得不减少生产性投资、创新投入等,从而抑制了企业全要素生产率的提升(Walley和Whitehead,1994)。基于此,如何提高企业绿色全要素生产率,实现环境保护与企业高质量发展的有效平衡,最终实现经济社会的可持续发展,成为亟待解决的重要现实问题。

回顾既有研究,学术界主要从制度设计、技术发展等角度,考察了绿色发展的影响因素。其中,政策制度更倾向于围绕地方政府和绿色发展项目进行设计,较少关注人的因素。长期以来,中国官员晋升机制主要以地方GDP增长为导向(周黎安,2007)。随着环境问题日益突出,各级政府逐步认识到环境保护的重要性,并从2005年开始,将地方环境绩效纳入晋升考核体系,但仍存在环境绩效考核权重偏低(Jin等,2016;张军等,2020)、考核指标存在缺陷(冉冉,2013;张琦和谭志东,2019)等问题,导致环境保护问题并未得到足够重视,部分地区甚至出现过较为严重的环境污染事件。为了应对长期牺牲环境资源换取GDP增长的问题,除了出台相关环境保护政策、强化环境绩效考核外,还需配套相应的监督保障措施。党的十八届三中全会发布了《中共中央关于全面深化改革若干重大问题的决定》,提出探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计。随后,该审计政策开始在部分地区试点,引起了学术界的广泛关注。相关学者就该类型审计的理论依据(蔡春和毕铭悦,2014;刘明辉和孙冀萍,2016)、方式方法(李四能,2016;房巧玲和李登辉,2018)、经济后果(全进等,2018;曾昌礼等,2022;马志娟和殷方宁,2023)等开展了大量研究,取得了较为丰硕的成果。然而,现有研究更多从地区环保治理效率、企业环保投入行为等视角展开,较少从绿色全要素生产率这一综合视角来考察领导干部自然资源资产离任审计对企业要素投入产出效率的影响。

基于以上分析,本文以2013~2021年沪深A股上市公司为研究对象,检验领导干部自然资源资产离任审计对绿色全要素生产率的影响。本文从内部企业行为、外部市场竞争两个层面探寻其作用机理,并结合企业特征,考察不同企业之间的异质性。与既有研究相比,本文的贡献主要体现在两点:第一,完善了宏观环境规制政策在微观层面的治理框架。已有研究在探究环境规制政策的微观治理效应时,更多关注直接的环境规制政策对微观企业行为的影响,而领导干部自然资源资产离任审计这一相对间接的环境规制政策在理论框架、评价指标构建等方面仍有欠缺(蔡春和毕铭悦,2014),关于其微观治理效果的文献也相对较少(黄溶冰等,2019)。本文侧重于将领导干部自然资源资产离任审计视为环境规制政策的重要组成部分,以微观企业数据为基础,从资源要素投入产出效率的视角出发,评估这一政策制度在微观企业领域的实施效果,丰富了宏观环境规制政策在微观层面的治理框架。第二,从资源要素的投入产出效率角度出发,尽管现有文献已从社会责任的履行、环境投资以及技术创新等多个层面,对领导干部自然资源资产离任审计带来的经济影响进行了讨论,但这些研究往往忽略了该政策对企业要素投入产出效率的重要影响。本文通过聚焦绿色全要素生产率,为该领域的研究提供了新的视角和更丰富的内容。

二、文献回顾

(一)领导干部自然资源资产离任审计的理论框架

蔡春和毕铭悦(2014)综合会计审计、可持续发展以及环境保护等多重角度进行分析;李博英和尹海涛(2016)系统整理了经济学、管理学以及公共管理等多个学科领域的理论,旨在为领导干部自然资源资产离任审计寻找理论支撑。郑石桥和吕君杰(2018)创新性地将委托代理理论引入到资源环境保护的议题中。后续研究重点探索了领导干部自然资源资产离任审计中各要素的确立,具体包括审计目标(蔡春和毕铭悦,2014;陈献东,2014)、审计对象(陈献东,2014)、审计主体、审计内容(杨晓和等,2017)、审计标准(刘明辉和孙冀萍,2016)等。开展领导干部自然资源资产离任审计,需要以自然资源资产负债表为依托。部分学者尝试探讨如何编制自然资源资产负债表,对自然资源资产负债表纳入的范围、分类确认与计量(陈艳利等,2015;吴虹雁等,2017)等进行了深入分析。吕晓敏等(2020)对自然资源资产负债表编制及其运用中的关键问题,包括编制的主体、编制的起点等进行了系统讨论、分析。不同的自然资源,其重要性不同,分布特征、核算难度各异,部分学者基于重要性原则,对自然资源资产中的土地资源、水资源、矿产资源等资产进行了单独考察(陈燕丽等,2016;杨晓和等,2017)。

(二)领导干部自然资源资产离任审计的方式方法

领导干部自然资源资产离任审计的方式方法,关乎该项政策制度如何落地实施,是社会各界关注的重要内容。阳秋林等(2018)认为,领导干部自然资源资产离任审计是审计在环境保护与领导干部权力监督领域中的综合运用,可以参考资源环境审计和经济责任审计的模式与手段,以风险导向为理念,尝试建立起针对领导干部自然资源资产离任的审计模式。李博英和尹海涛(2017)、Ruban和Rydén(2019)认为,基于该审计类型面临的领导干部责任的多样性、评价的模糊性,可应用模糊评价法。黄溶冰和丁佳怡(2023)认为,区块链具有天然的技术优势,可考虑将其引入自然资源资产离任审计中。崔海红和黄良杰(2023)从审前准备、审计实施、审计报告、后续审计以及成果运用方面,研究了领导干部自然资源资产离任审计的操作程序。

审计工作的开展,离不开评价指标体系的构建,可以考虑从法律制度、重大决策、环保、资金利用等多个维度构建评价体系(杜曼和张丽达,2019),结合模糊评价法(王树锋和丁洋,2022)、AHP层次分析法和古林法(Klee法)等方法,对领导干部资源环境责任相关指标进行赋权,并开展审计评价(林丽端和方金城,2017)。领导干部自然资源资产离任审计存在自身的复杂性,空间异质性较强(黄溶冰,2020),一套评价指标体系很难涵盖其所有内容,因此部分学者尝试分类建立评价指标体系。贺玮琦和张岩(2017)以森林资源为切入点,构建了森林资源资产离任审计评价指标体系。李月娥等(2018)聚焦到特定地区的矿产资源,针对性地设计了审计评价指标体系。

(三)领导干部自然资源资产离任审计的经济后果

已有研究发现,领导干部自然资源资产离任审计提高了地区环境治理效率。自然资源资产离任审计的对象为领导干部,其审计结果纳入考核,必然会增加领导干部环境保护责任,增强保护意识,促使其采取一系列措施加强自然资源资产的管理,从而提高地区环境治理效率(Jiang和Tan,2020;Wu等,2020;马志娟和殷方宁,2023;李兆东和李振覃,2023)。同时,年龄、任期(马志娟和殷方宁,2023)等领导干部特征、地区财政实力、资源承载能力(李兆东和李振覃,2023)等也会对领导干部履行自然资源资产的利用与保护产生不同影响。领导干部在履行自然资源资产利用和保护责任时,通过推动绿色技术进步(陈骏等,2023)、产业结构转型升级(谭志东,2023),减少地区碳排放量(Ma等,2021;黄溶冰和谢晓君,2023),改善了地区空气质量(黄溶冰等,2019)和水质情况(Wu等,2020)等。审计机关可以把握这一机遇,推动区域绿色经济的蓬勃发展(李璐和苗蕾,2022),提高地区环境治理效率和质量。

部分学者就领导干部自然资源资产离任审计对企业环境责任履行的影响展开了研究,发现领导干部自然资源资产离任审计会促使各地区出台一系列政策措施,促使企业履行资源环境保护责任(孙玥璠等,2021;钟廷勇等,2022;张佩和吴昊旻,2022)。具体表现为环保投入的增加(黄溶冰和谢晓君,2022)、绿色创新产出的提高(曾昌礼等,2022)、重污染企业转型升级(聂兴凯等,2021),最终实现环境绩效的改善(张琦和谭志东,2019;唐勇军等,2023)。不过,也有学者发现,领导干部自然资源资产离任审计使得相关企业债务成本(李秀珠和刘文军,2020)、税收规避强度(蒋秋菊和孙芳城,2019)提高。

(四)环境规制对绿色全要素生产率的影响

就环境规制与绿色全要素生产率的关系而言,现有研究并未得出一致结论,主要观点分为以下三种:一是环境规制会抑制绿色全要素生产率的提升(Lanoie等,2008),因为环境规制会导致额外合规成本的增加,使得企业没有足够的利润空间进行绿色革新(胡玉凤等,2020;郝良峰等,2021)。二是环境规制会促进绿色全要素生产率的提升,从长期来看,有效的环境规制能够促进企业进行生产技术的改造升级,减少环境污染、降低合规成本和能源消耗,发挥创新效应(刘祎等,2020),达到降本增效的目标,从而助力企业发展和环境保护(Li等,2019;张建鹏和陈诗一,2021)。三是环境规制与绿色全要素生产率之间存在非线性关系,即二者之间存在复杂的互动关系(陈诗一等,2021)。一些学者采用空间杜宾模型方法研究发现,环境规制与绿色全要素生产率之间呈现U型关系(Wang等,2018;李德山和张郑秋,2020)。

综合上述文献可以看出,现有研究围绕领导干部自然资源资产离任审计的理论依据、方式方法、经济后果等开展了大量研究,也考察了领导干部自然资源资产离任审计对企业环保投入、创新产出、转型升级的影响,不过较少从资源要素投入产出视角进行研究。同时,现有考察环境规制与企业绿色全要素生产率的文献,忽视了领导干部自然资源资产离任审计这一环境规制政策的影响。这为本文尝试探索领导干部自然资源资产离任审计与企业绿色全要素生产率的关系提供了契机。

三、理论分析与研究假设

领导干部自然资源资产离任审计,是环境规制中一项至关重要的措施,直接将领导干部作为监督对象,将资源环境责任履行情况作为审计内容,同时重视审计评价结果应用,对领导干部环保责任履行形成较大影响。领导干部在经济发展、环境保护、晋升考核等多重压力下,必然会通过配套政策引导、实地调研以及直接谈话等方式,促使企业重新审视现有资源的配置强度,探索在环境资源约束条件下,如何更好利用现有资源,通过“创新补偿效应”和“学习效应”(Porter和Linde,1995),提高资源要素的投入产出效率,提升绿色全要素生产率。本文认为,领导干部自然资源资产离任审计具体可在以下两个方面促进领导干部辖内企业提高绿色全要素生产率:

领导干部自然资源资产离任审计能够渗透到资源开发和利用的各个环节,从而对企业的创新行为产生影响,进而提升企业绿色全要素生产率;领导干部自然资源资产离任审计通过发挥揭示、评价、建议等功能,推动自然资源管理,促使地方领导完善相关制度,促使相关企业利用先进技术,高效高质获取自然资源,提高企业绿色全要素生产率。首先,在自然资源开发环节,该政策制度的出台会促使领导干部在获取自然资源、推动经济发展的过程中,更加注重绿色发展需要。同时,地方领导干部通过配套的政策制度、绩效考核等将环保压力传导至国有或非国有企业,迫使其在自然资源开采过程中购买更加先进的设备、创新工艺和流程等,提升绿色全要素生产率。其次,在自然资源利用环节,相关工作人员针对领导干部自然资源利用中的不足,提出整改建议,将推动企业领导干部转变发展理念,加大创新投入力度,同时优化自然资源配置,提高绿色要素在内的资源要素投入产出效率。与此同时,将领导干部自然资源资产离任审计评价结果纳入领导干部履责考核形成激励约束机制(刘儒昞和王海滨,2017;张琦和谭志东,2019),领导干部出于个人事业发展考虑,会在经济发展(业绩增长)与环境保护中寻求最佳平衡(沈洪涛和周艳坤,2017;潘红波和饶晓琼,2019)。最后,在社会生产的各个环节,仍不可避免存在污染排放等问题。开展领导干部自然资源资产离任审计,会提高污染治理的紧迫感,促进相关企业加大研发创新力度,解决环境治理中的技术顽疾,提高环境治理效率,提升相关企业绿色全要素生产率。

领导干部自然资源资产离任审计通过影响市场供需关系,影响企业创新行为和资源配置,提高企业绿色全要素生产率。首先,在要素市场端,该制度的出台,将影响环境规制等相关方面,使得资源要素更多流向能够高效、环保利用资源的企业。企业不得不通过同业模仿、经验积累以及研发创新等方式,提高要素资源的利用效率。其次,在产品市场端,在市场竞争加大、成本提高的背景下,企业为维持或扩大现有利润,不得不提高资源要素的配置效率。因此,领导干部自然资源资产离任审计这一政策制度的出台,能促使企业提高资源利用效率,最终提升企业绿色全要素生产率。

基于上述分析,本文提出如下假设:

H1:领导干部自然资源资产离任审计有助于提高企业绿色全要素生产率。

四、研究设计

(一)样本选择与数据来源

本文选取2013~2021年沪深A股上市公司为研究对象。通过多种渠道,包括访问审计署和各省审计厅的官方网站等,全面且细致地收集和核实了各地区试点推行领导干部自然资源资产离任审计的相关数据。选定2014年为政策推行前的基准年份。之后,从2015年到2017年,参与审计试点的城市数量分别增至19个、81个和62个(样本中沪深A股上市公司涉及试点城市数量为122个)。上市公司绿色全要素生产率通过国泰安数据库(CSMAR)、中国城市统计年鉴获得数据计算得出,其他数据均来自CSMAR数据库。剔除金融类公司样本,剔除ST和*ST公司以及数据缺失严重的公司样本,最终得到13 501个有效样本。同时,对所有连续变量进行Winsorize处理。

(二)变量定义

1.被解释变量:绿色全要素生产率

本文借鉴Wu等(2022)、Li等(2023)的做法,运用SBM-DDF模型,结合GML指数法计算企业的绿色全要素生产率(GTFP)。SBM-DDF模型用于测量时间截面的GTFP,GML指数可以比较GTFP随时间的变化。将这两个指标结合起来,就可以计算出一个时期内GTFP的动态指数。计算公式如(1)所示:

公式(1)中,G表示全局生产可能集,它是所有各期的总和。该公式中的投入产出向量表示如下:投入量用向量x表示,期望产出量用向量y表示,非期望产出量由向量b表示,这三个向量均与时间相关。DDF方向向量通过g来表示,设定为g=(gy,gb),其决定变化方向,具体看,期望产出与非期望产出以现有存量为基准,进行同比例、同方向变化。D表示方向性距离函数,它衡量了一个决策单元与全局生产可能集的距离,越小越好。方向性距离函数DDF如公式(2)所示:

本文用于GTFP测量的输入和输出指标的衡量方式如下:

(1)输入指标,包括资本投入、劳动力投入、能源投入。其中资本投入指标,采用永续盘存法,参考He等(2022)研发存量的永续盘存法,计算得出资本投资指数,如公式(3)(4)所示:

其中,Ii0是样本中企业第一年的固定资产,Iit表示每年新增固定资本投入量,gR是样本期内固定资产的平均增长率。δR是折旧率,在实证研究中,常用的折旧率范围是从8%到25%,本文将其设置为15%。K为资本投资。固定资产用企业的固定资产净额衡量。劳动力投入指标,采用企业年末的员工总人数。能源输入指标,按照单个企业营业成本与企业所在行业平均成本的占比,再根据行业能源消耗,计算得出能源输入结果。

(2)输出指标,包括期望输出、非期望输出指标。期望输出指标,采用企业主营业务收入衡量。非期望产出指标,本文选择SO2排放量、固体废弃物排放量和废水排放量作为非期望产出的衡量指标,其计算原理与能源输入相同。

2.解释变量:领导干部自然资源资产离任审计试点

本文选取了2015~2017年在其注册地开展了领导干部自然资源资产离任审计制度试点的企业,将其定义为实验组。相应的,对于同期内注册城市未推行该审计制度的企业,将其划分为对照组。为了评估政策的影响,本文构建了虚拟变量DT。企业所在城市在实施领导干部自然资源资产离任审计政策后,DT取值为1,表示受政策影响;反之,如果该城市未实施该政策,则DT取值为0。

3.控制变量

企业绿色全要素生产率还受到其他因素影响,参照现有研究,本文控制了企业层面特征以及城市特征的变量,同时控制了年度和行业固定效应。

本文主要变量定义详见表1。

(三)模型构建

为验证前文的理论分析与研究假设,本文构建多期双重差分模型,如公式(5)所示:

公式(5)中,FGTFP为被解释变量企业绿色全要素生产率前置1期,解释变量DT表示该地区是否处于审计试点,Controls为控制变量,∑Year、∑Ind为年度、行业固定效应,ε为随机扰动项。考虑到审计试点的影响可能存在跨期效应,本文在回归中,还将企业绿色全要素生产率(GTFP)前置了2期(F2GTFP)进行回归。

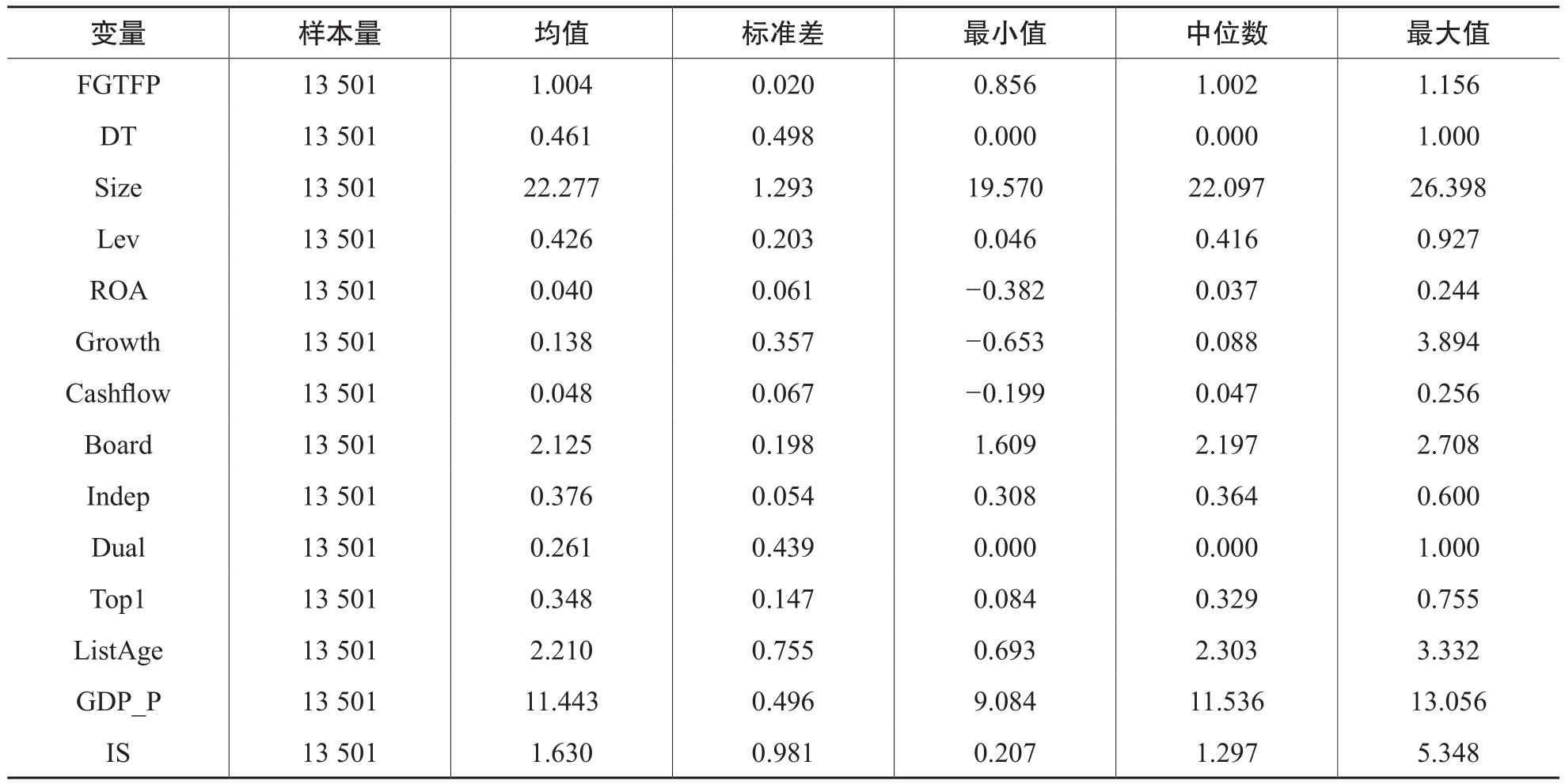

表1 变量定义

表2 描述性统计

五、实证结果分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。被解释变量企业绿色全要素生产率(FGTFP)的均值为1.004,中位数为1.002,标准差为0.020,表明样本企业整体分布较为均匀。审计试点(DT)的均值为0.461,这说明在样本期间,约有46.1%的样本受到领导干部自然资源资产离任审计的城市试点政策的影响。这一结果显示了该审计政策在城市中的普及程度,为后续的政策效果评估提供了基础。控制变量的分布特征与现有研究基本一致。未列示的Spearman相关性分析结果显示,审计试点(DT)与企业绿色全要素生产率(FGTFP)的相关系数在1%的水平上显著为正,初步验证了本文研究假设。

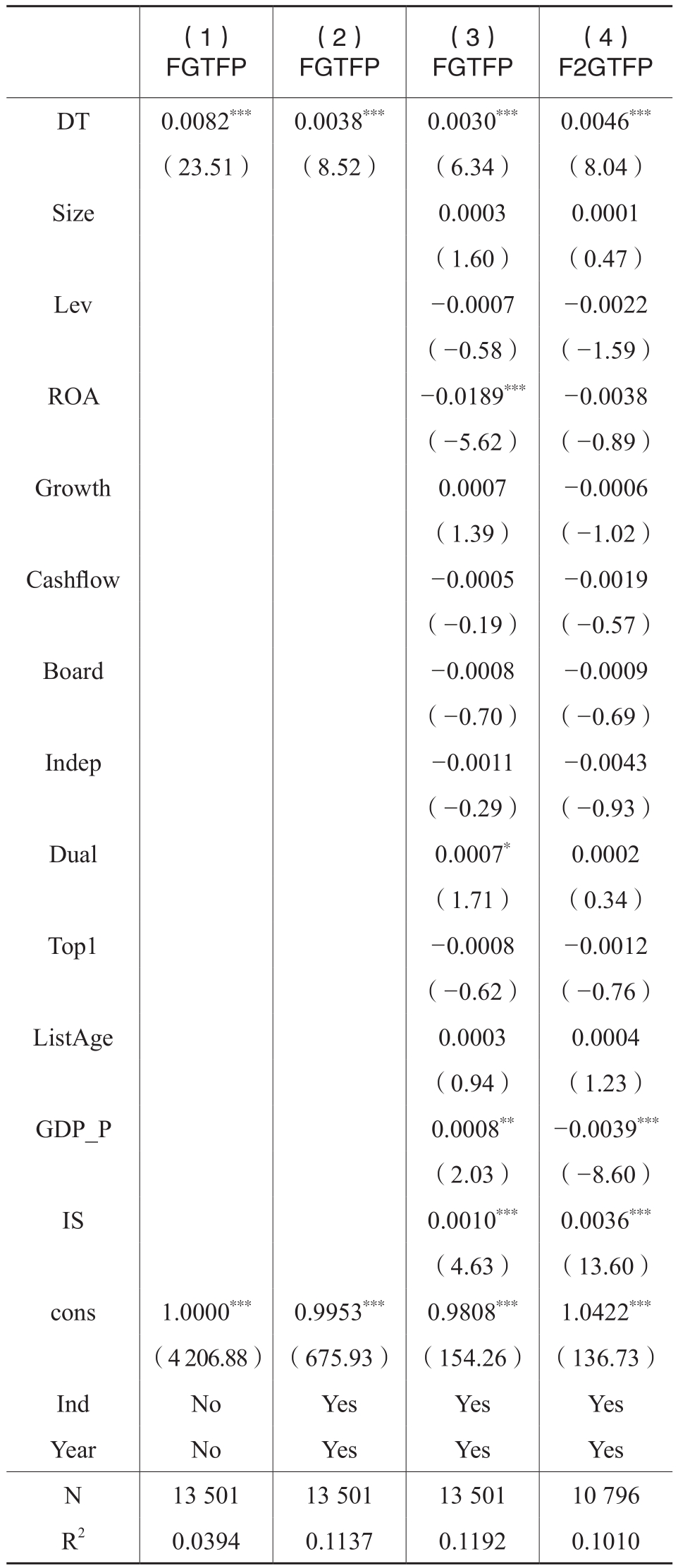

(二)基准回归分析

表3列示了领导干部自然资源资产离任审计对企业绿色全要素生产率的回归结果。第(1)(2)列列示的是控制行业年度前后的单变量回归结果,结果显示,审计试点(DT)与企业绿色全要素生产率(FGTFP)的回归系数分别为0.0082、0.0038,均在1%的水平上显著,即实施该审计制度后,企业绿色全要素生产率显著提高,验证了本文的研究假设。第(3)(4)列分别列示的是,将被解释变量前置1期、2期后,加入区域宏观经济特征和企业特征后的回归结果,结果显示,审计试点(DT)可以显著正向影响企业绿色全要素生产率(FGTFP、F2GTFP),回归系数分别为0.0030、0.0046,均在1%的水平上显著。表明在控制其他潜在影响因素后,审计制度对企业绿色全要素生产率的积极效应仍存在,同时,从第(4)列的回归结果看,该审计制度对企业绿色全要素生产率的影响具有跨期延续性,能持续作用于企业未来的生产活动,促进企业效率提升和技术进步,提高了企业绿色要素的投入产出效率。

(三)内生性和稳健性检验

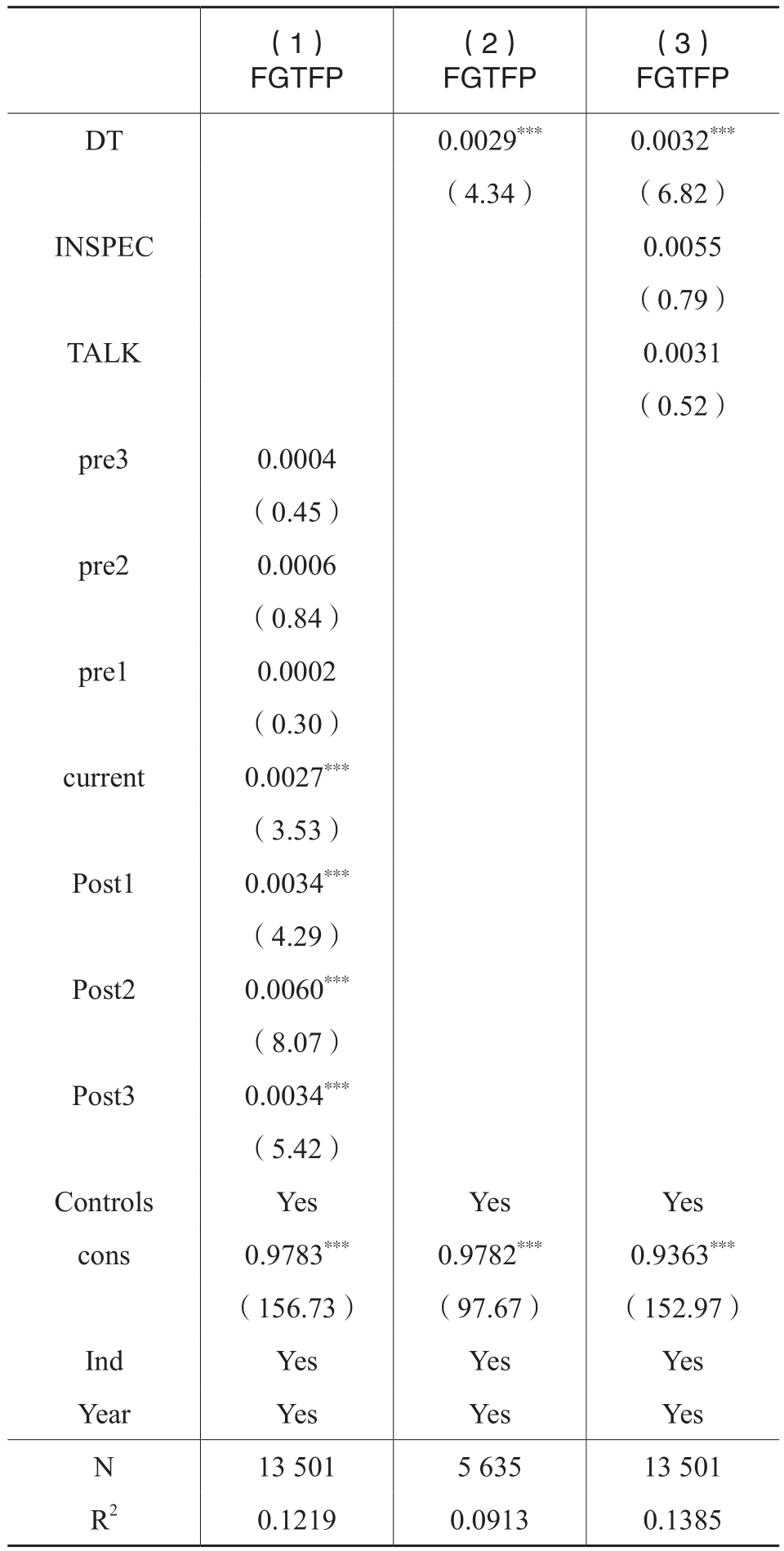

1.平行趋势检验

前文采用多期双重差分法进行实证研究,为了确保研究结果的有效性,本文拟进行平行趋势检验。检验结果如表4列(1)所示。表4中,pre1、pre2和pre3代表政策实施前的第1、2、3年,Post1、Post2和Post3则对应政策实施后的三个年度。可以看出,在领导干部自然资源资产离任审计试点实施之前,回归系数不显著,试点实施当年及以后年度,系数显著为正,表明平行趋势的前提假设得到了满足。

2.倾向得分匹配(PSM)处理

为排除遗漏公司特征、城市特征的影响,本文采用倾向得分匹配(PSM-DID)来进行检验。选择控制变量作为协变量,进行了1:1最近邻无放回的匹配,共获得5 635个样本。将成功配对的样本重新进行双重差分检验,表4列(2)展示了回归结果,其中审计试点(DT)与企业绿色全要素生产率(FGTFP)之间的回归系数为0.0029,在1%的水平上显著,证实了前文研究结论的可靠性。

表3 基准回归结果

注:***、**和*分别表示在1%、5%和10%水平上显著。下同。

3.排除替代性解释

近年来,国家高度重视环境保护,陆续实施了一系列有力的环保措施。其中,备受关注的环保手段包括环保约谈和环保督察。本文参考曾昌礼等(2022)的做法,在双重差分模型中加入了环保约谈(TALK)和环保督察(INSPEC)这两个政策变量。回归结果详见表4列(3)。从结果中可以看出,环保约谈(TALK)和环保督察(INSPEC)对企业绿色全要素生产率(FGTFP)的影响在统计学上并不显著,这意味着在现阶段,这两项环保政策对于企业绿色全要素生产率的提升效果还不明确。在纳入其他因素后,DT系数的显著性水平和方向与表3基本一致,表明主回归结果依然稳健。

4.安慰剂检验

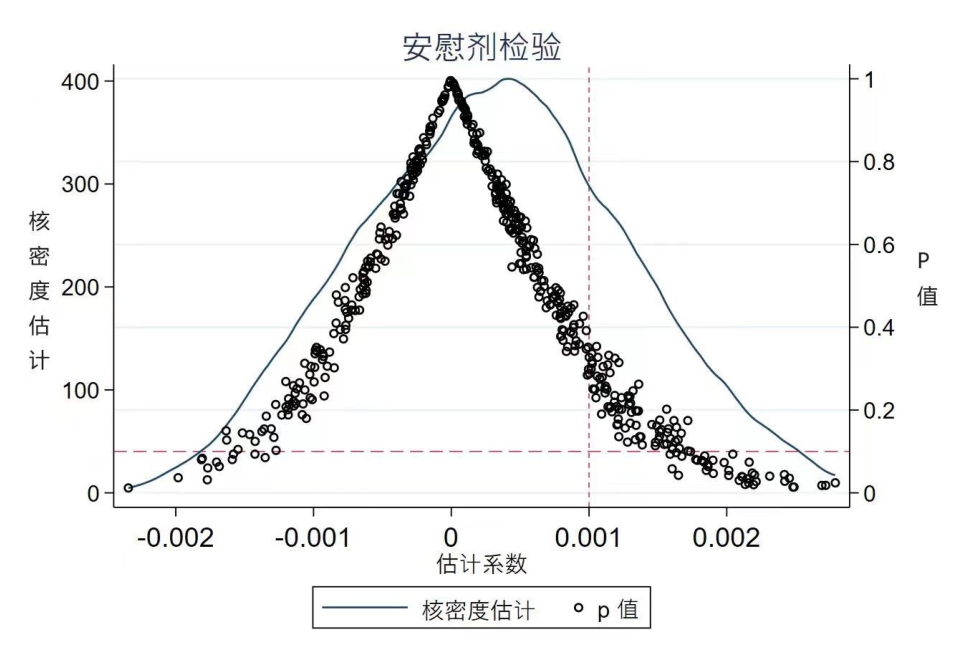

为避免回归结果受到其他不可观测因素的影响,本文采取安慰剂检验方法进行稳健性检验。参考石大千等(2018)的做法,通过随机设定处理组城市来进行个体安慰剂检验,共有122个城市在样本期内实施领导干部自然资源资产离任审计试点政策,本文选取234个城市,随机抽取122个实施领导干部自然资源资产离任审计试点政策的城市作为处理组,其余112个作为对照组。构建模拟环境,估计该政策对城市企业绿色全要素生产率的影响。采用准实验研究,比较两组企业绿色全要素生产率变化,识别政策因果效应,得到精确模拟系数估计值,为政策有效性提供量化依据。对上述过程随机抽样500次,回归系数分布结果如图1所示,估计系数大都集中在[–0.001,–0.002]这个区间;灰色竖虚线为基准回归中真实系数估计值,明显偏离伪回归系数分布,与虚假回归系数的核密度分布有较大差异;此外,大多数估计值的p值均超过0.1,这说明了本文的估计结果并非偶然得出,且未受到其他随机性因素的干扰。

六、进一步分析

(一)作用机制分析

基于前文的理论分析,本文拟从绿色创新和市场竞争两条路径进行机制检验。一方面,领导干部自然资源资产离任审计推动企业更加重视研发投入,借助绿色技术的革新来提高绿色全要素生产率。另一方面,领导干部自然资源资产离任审计对环境规制政策产生一定影响,会增强自然资源获取、利用的稀缺性,提高了要素市场、产品市场竞争程度,迫使企业通过提高效率、改进技术,提升绿色全要素生产率。

1.绿色创新

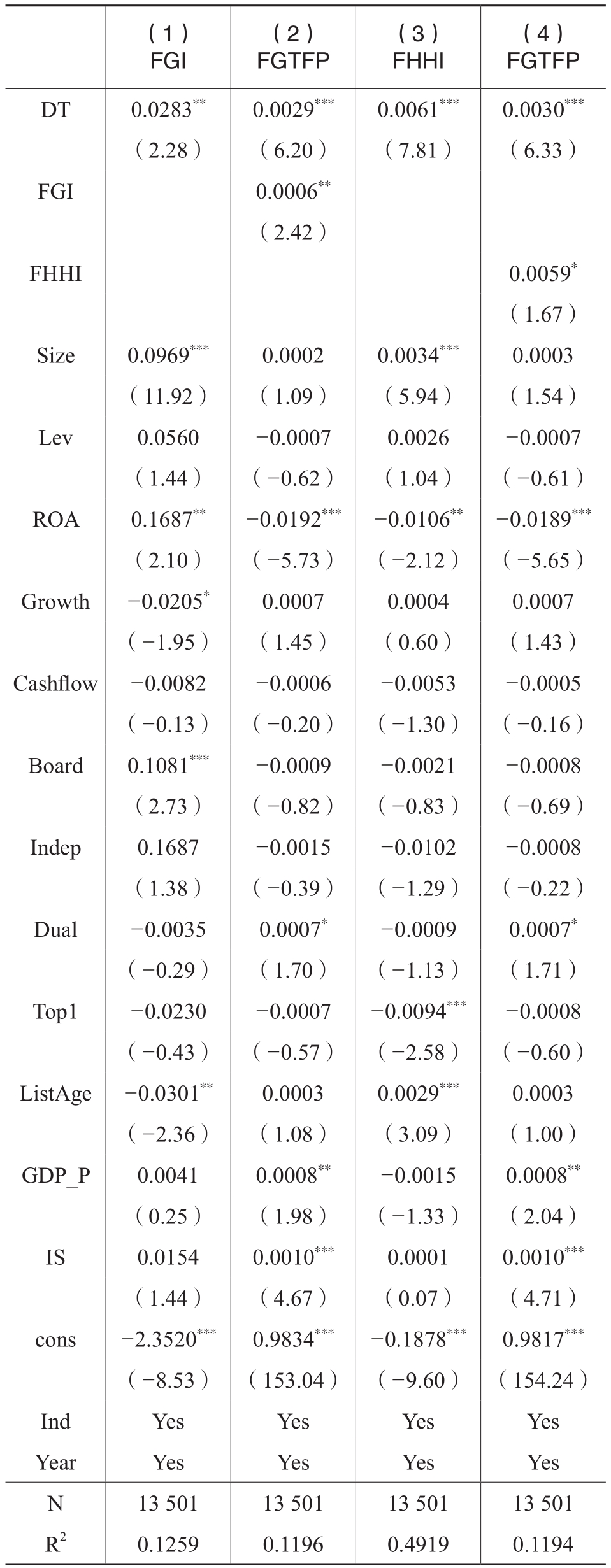

企业生产力的提高以及污染排放的减少,是企业绿色全要素生产率提升的关键。已有研究也证实了领导干部自然资源资产离任审计通过监督评价,促进领导责任履行,推动绿色发展与技术创新(曾昌礼等,2022)。基于此,本文检验该审计政策能否通过激发企业的绿色创新活动,进而提升企业的绿色全要素生产率。参考曾昌礼等(2022)的研究,采用绿色专利申请总量加1的自然对数来衡量企业的绿色创新产出(FGI),将其代入模型进行回归。实证回归结果如表5列(1)(2)所示,列(1)中,审计试点(DT)与绿色创新产出(FGI)回归系数显著为正,审计试点政策显著影响企业绿色创新。列(2)在回归模型中加入了绿色创新,审计试点(DT)的回归系数依旧显著为正,同时绿色创新产出(FGI)与企业绿色全要素生产率(FGTFP)的回归系数在5%的水平上显著为正,证实绿色创新投入是企业提升环保绩效和资源利用效率的重要途径。这表明领导干部自然资源资产离任审计对企业产生了显著的环境管理和资源利用的引导作用,这种影响可以通过激励企业主动绿色创新,提升绿色发展能力,从而推动绿色全要素生产率提升。

表4 内生性和稳健性检验结果

图1 安慰剂检验

2.市场竞争

领导干部自然资源资产离任审计会影响环境规制,而环境规制通过影响市场竞争程度,进而影响企业间的资源再配置(Sadeghzadeh,2014)。潜在的竞争效应可以改变企业面临的需求弹性,进而改变市场价格和企业平均价格加成,从而对企业资源配置产生影响(Melitz和Ottaviano,2008)。参考姜付秀等(2005)的做法,采用赫芬达尔指数的相反数(FHHI)来评估市场竞争程度,将其代入模型进行回归。实证回归结果如表5列(3)(4)所示,列(3)中,审计试点(DT)与市场竞争(FHHI)的回归系数显著为正,说明审计试点政策能够显著提高市场竞争程度。列(4)中,在加入了市场竞争程度的模型中,审计试点(DT)与企业绿色全要素生产率(FGTFP)依旧显著为正,同时市场竞争(FHHI)与企业绿色全要素生产率(FGTFP)的回归系数在10%的水平上显著为正。这表明领导干部自然资源资产离任审计制度可以推动市场改革与优化竞争环境,提升企业绿色发展要求,激励企业投入绿色科技研发,促使企业在绿色资源配置上做出更优决策,提高绿色全要素生产率。

(二)异质性分析

1.产权性质

已有研究表明,当企业面临地方政府施加的环境治理压力时,不同产权性质的企业可能会展现出不同的响应(曾昌礼等,2022)。领导干部自然资源资产的离任审计作为一种监管机制,能够显著抑制那些以经济增长为名,实则进行掠夺性开发自然资源并忽视生态平衡的行为。国有企业通常已经受到更严格的政府监管,包括环境保护和资源利用的规定,这可能使得领导干部自然资源资产离任审计的实施对国有企业的影响相对较小。非国有企业之前在环保和资源利用方面受到的监管相对少一些,领导干部自然资源资产离任审计可能会对非国有企业产生更大的影响。审计政策的实施使得地区领导干部的环保考核压力增大,对辖区内企业进行更加严格的环保管控,可能揭示出非国有企业在环保和资源利用方面的不足,促使其采取更加环保的做法,从而提高其绿色全要素生产率。本文按产权性质,对研究样本进行分组检验。结果如表6列(1)(2)所示,领导干部自然资源资产离任审计对绿色全要素生产率的影响在非国有企业中比国有企业更大,且组间系数差异检验结果在10%水平上显著。

表5 机制分析

2.行业属性

根据已有研究,企业所处行业的特征和环境会显著影响其投资行为(唐国平等,2013)。领导干部自然资源资产离任审计实施后,重污染行业往往面临更为严格的环保标准,企业在技术创新和绿色投入方面面临更大的挑战,资源配置和效益可能受到技术和生产方式的限制,审计政策短期内难以对企业绿色全要素生产率产生影响。在非重污染行业,企业可能更容易满足环保标准,审计政策更容易通过优化资源配置、技术创新来提高绿色全要素生产率。为了检验行业属性的影响,本文参考王晓亮等(2024)的做法,根据《上市公司环保核查行业分类管理名录》,将研究样本划分为重污染行业和非重污染行业两大类别,并分别对这两组进行了实证检验。分组检验的结果如表6的列(3)和列(4)所示。研究结果显示,在非重污染行业中,领导干部自然资源资产离任审计这一政策试点,对企业绿色全要素生产率的积极影响比重污染行业更大,且组间系数差异检验结果在1%水平上显著。

3.企业规模

企业规模也会影响环境规制的实施效果(周沂等,2022)。规模较大的企业通常具备较成熟的管理体系和资源配置能力,因此领导干部自然资源资产离任审计的影响可能相对有限。规模较小企业对资源利用效率的改进尤为敏感,领导干部自然资源资产离任审计有助于规模较小企业更精细地管理和优化资源配置。此外,政策激励和市场对环保的积极响应为规模较小企业提供了提高生产效率、提升竞争力的机会。本文参考孙博文和张友国(2022)的做法,按照年度企业就业人数中位数进行划分,将大于中位数的界定为规模较大企业,其余为规模较小企业,经过重新分组检验,结果列示在表6的列(5)和列(6)中。结果显示,在规模较小企业中,领导干部自然资源资产离任审计对企业绿色全要素生产率的影响有显著正向影响,而在规模较大企业中,该影响相对较小,同时,组间系数差异检验结果在10%的水平上显著。说明审计政策对小规模企业的绿色全要素生产率影响更大。

表6 异质性分析

(三)拓展性分析

参照Oh(2010)的观点,绿色全要素生产率可以分解为绿色技术效率与绿色技术进步的乘积。其中,绿色技术效率指数变化代表企业生产系统的改进、规模经济和经验带来的效率变化,绿色技术进步指数变化则是由于生产技术的改进和工艺的创新而产生的效率变化。前文已经证实,领导干部自然资源资产离任审计这一政策试点,能够促进企业绿色全要素生产率提升,但领导干部自然资源资产离任审计是仅影响绿色技术效率,或绿色技术进步,还是兼而有之,尚不得而知。基于此,本文借鉴Oh(2010)的做法,将绿色全要素生产率(FGTFP)分解为绿色技术效率(FGTEC)与绿色技术进步(FGTC),将其代入模型重新进行回归,回归结果如表7所示。审计试点(DT)与绿色技术效率的回归系数在前置一期(FGTEC)中显著为负,在前置两期(F2GTEC)中为正,但不显著;审计试点(DT)与绿色技术进步(FGTC、F2GTC)的回归系数均在1%的水平上显著为正。这表明领导干部自然资源资产离任审计政策试点更多是促进了所在地区企业的绿色技术进步。

表7 拓展性分析

七、结论与启示

领导干部自然资源资产离任审计制度全面推行以来,学术界对此政策的宏观与微观治理效果进行了广泛研究。本文以2013~2021年沪深A股上市公司为样本,采用多期双重差分法深入探讨了领导干部自然资源资产离任审计政策对企业绿色全要素生产率的潜在影响。研究结果表明,在试点城市中,该审计制度显著地促进了企业绿色全要素生产率的提高,并且这种促进作用具有持续性。通过进一步的机制剖析,本文发现领导干部自然资源资产离任审计通过推动企业开展绿色创新活动和增强市场竞争,进而促进了企业绿色全要素生产率的增长。此外,异质性分析表明,该政策对非国有企业、非重污染企业以及规模较小企业的影响更为显著。研究结果还显示,绿色技术的不断进步是推动企业绿色全要素生产率提高的关键因素。

本文的研究结果丰富了环境规制微观治理效应的理论成果,在各级政府践行绿色发展理念的背景下,本文研究还可得到如下启示:一是充分发挥领导干部自然资源资产离任审计在绿色发展中的独特作用。结合地区企业产权属性、行业属性以及规模特征等,分类制定领导干部自然资源资产离任审计方案,确保审计工作的有效开展及其结果的有效应用。尝试构建不同审计类型的协同机制,探索领导干部自然资源资产离任审计与重大环境规制政策落实情况跟踪审计的协同,开辟领导干部自然资源资产离任审计提升企业绿色全要素生产率的全新路径。二是强化顶层设计。政府相关部门出台相应的配套措施,如税收优惠政策、创新人才补贴等,引导企业改进创新模式、与合作伙伴共享创新资源和创新成效,更加重视自然资源要素的利用,探索提高绿色全要素生产率的可行路径。三是完善市场机制。提高企业绿色全要素生产率不仅在于绿色技术创新,改进技术效率同样有助于提升绿色全要素生产率。应通过完善市场机制,引导企业改进生产系统,以及充分利用经验积累,提升绿色要素投入产出效率,实现绿色全要素生产率的提升。

主要参考文献:

[1]蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[J].审计研究,2014,(5):3-9.

[2]陈骏,单美贤,谭建华.领导干部自然资源资产离任审计如何影响绿色创新?[J].审计研究,2023,(3):19-32.

[3]陈诗一,张建鹏,刘朝良.环境规制、融资约束与企业污染减排——来自排污费标准调整的证据[J].金融研究,2021,(9):51-71.

[4]陈献东.开展领导干部自然资源资产离任审计的若干思考[J].审计研究,2014,(5):15-19.

[5]陈艳利,弓锐,赵红云.自然资源资产负债表编制:理论基础、关键概念、框架设计[J].会计研究,2015,(9):18-26+96.

[6]陈燕丽,左春源,杨语晨.基于离任审计的水资源资产负债表构建研究[J].生态经济,2016,32(12):28-31+48.

[7]崔海红,黄良杰.自然资源资产核算逻辑及其离任审计程序设计[J].财会月刊,2023,44(10):97-102.

[8]杜曼,张丽达.领导干部自然资源资产离任审计评价体系构建研究[J].西安财经学院学报,2019,32(5):67-74.

[9]房巧玲,李登辉.基于PSR模型的领导干部资源环境离任审计评价研究——以中国31个省区市的经验数据为例[J].南京审计大学学报,2018,15(2):87-99.

[10]郝良峰,李小平,李松林.环境规制、产业动态集聚与地区生产率增长[J].中国软科学,2021,(10):32-42.

[11]贺玮琦,张岩.领导干部森林资源资产离任审计评价指标探讨[J].林业经济,2017,39(3):78-82.

[12]胡玉凤,丁友强.碳排放权交易机制能否兼顾企业效益与绿色效率?[J].中国人口·资源与环境,2020,30(3):56-64.

[13]黄庆华,胡江峰,陈习定.环境规制与绿色全要素生产率:两难还是双赢?[J].中国人口·资源与环境,2018,28(11):140-149.

[14]黄溶冰.领导干部自然资源资产离任审计评价指标体系构建——基于主体功能区的视角[J].湖湘论坛,2020,33(3):79-90.

[15]黄溶冰,丁佳怡.区块链在领导干部自然资源资产离任审计中的应用探讨[J].会计之友,2023,(10):156-161.

[16]黄溶冰,谢晓君.领导干部自然资源资产离任审计与地区环境质量——基于自然资源禀赋视角[J].资源科学,2023,45(6):1091-1106.

[17]黄溶冰,赵谦,王丽艳.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[J].中国工业经济,2019,(10):23-41.

[18]蒋秋菊,孙芳城.领导干部自然资源资产离任审计是否影响企业税收规避——基于政府官员晋升机制转变视角的准自然实验研究[J].审计研究,2019,(3):35-43.

[19]李博英,尹海涛.领导干部自然资源资产离任审计的理论基础与方法[J].审计研究,2016,(5):32-37.

[20]李德山,张郑秋.环境规制对城市绿色全要素生产率的影响[J].北京理工大学学报(社会科学版),2020,22(4):39-48.

[21]李璐,苗蕾.自然资源资产离任审计的治理效应研究——基于绿色经济视角[J].经济问题,2022,(10):108-119.

[22]李四能.领导干部自然资源资产离任审计方式研究[J].福建论坛(人文社会科学版),2016,(12):26-31.

[23]李秀珠,刘文军.领导干部自然资源资产离任审计与企业债务融资[J].中央财经大学学报,2020,(6):52-67.

[24]李月娥,张佗,李佩文.生态安全总目标下领导干部矿产资源资产离任审计评价指标体系设计——以湖北省EZ市为例[J].环境保护,2018,46(14):24-30.

[25]李兆东,李振覃.自然资源资产离任审计能提升环境治理效率吗?[J].审计与经济研究,2023,38(5):1-10.

[26]林丽端,方金城.地方领导干部自然资源资产离任审计的框架构建及保障措施[J].南京工业大学学报(社会科学版),2017,16(4):98-103+123.

[27]刘明辉,孙冀萍.论领导干部自然资源资产离任审计评价体系的构建[J].商业会计,2016,(18):12-15.

[28]刘儒昞,王海滨.领导干部自然资源资产离任审计演化分析[J].审计研究,2017,(4):32-38.

[29]刘祎,杨旭,黄茂兴.环境规制与绿色全要素生产率——基于不同技术进步路径的中介效应分析[J].当代经济管理,2020,42(6):16-27.

[30]吕晓敏,刘尚睿,耿建新.中国自然资源资产负债表编制及运用的关键问题[J].中国人口·资源与环境,2020,30(4):26-34.

[31]马志娟,殷方宁.自然资源资产离任审计、环境注意力与环境治理效率[J].审计与经济研究,2023,(12):1-11.

[32]聂兴凯,赵天惠,裴璇.领导干部自然资源资产离任审计与企业转型升级[J].审计研究,2021,(6):35-45.

[33]潘红波,饶晓琼.《环境保护法》、制度环境与企业环境绩效[J].山西财经大学学报,2019,41(3):71-86.

[34]全进,刘文军,谢帮生.领导干部自然资源资产离任审计、政治关联与权益资本成本[J].审计研究,2018,(2):46-54.

[35]冉冉.“压力型体制”下的政治激励与地方环境治理[J].经济社会体制比较,2013,(3):111-118.

[36]沈洪涛,周艳坤.环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[J].南开管理评论,2017,20(6):73-82.

[37]石大千,丁海,卫平,等.智慧城市建设能否降低环境污染[J].中国工业经济,2018,(6):117-135.

[38]孙博文,张友国.中国绿色创新指数的分布动态演进与区域差异[J].数量经济技术经济研究,2022,39(1):51-72.

[39]孙玥璠,刘雪娜,张永冀,等.领导干部自然资源资产离任审计与企业环境责任履行[J].审计研究,2021,(5):42-53.

[40]谭志东.领导干部自然资源资产离任审计的碳减排效应[J].当代财经,2023,(10):145-156.

[41]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013,(6):83-89+96.

[42]唐勇军,马欣钰,马文超.领导干部自然资源资产离任审计、社会资本和企业环境绩效——基于试点方案的准自然实验[J].审计研究,2023,(2):20-32.

[43]王晓亮,黄瑞茜,张肇龙.环保基金持股能促进企业绿色转型吗?——基于文本分析的经验证据[J].财务研究,2024,(3):52-64.

[44]吴虹雁,吕芳茹,顾义军.论自然资源资产的确认、计量与系列报表编制框架[J].财会月刊,2017,(10):3-9.

[45]阳秋林,张玉,唐洋.领导干部自然资源资产离任审计相关问题研究[J].会计之友,2018,(1):125-127.

[46]杨晓和,冯丽丽,荣欢.领导干部土地资源资产离任审计研究[J].审计研究,2017,(6):22-27.

[47]曾昌礼,刘雷,李江涛,等.环保考核与企业绿色创新——基于领导干部自然资源资产离任审计试点的准自然实验[J].会计研究,2022,(3):107-122.

[48]张建鹏,陈诗一.金融发展、环境规制与经济绿色转型[J].财经研究,2021,47(11):78-93.

[49]张军,樊海潮,许志伟,等.GDP增速的结构性下调:官员考核机制的视角[J].经济研究,2020,55(5):31-48.

[50]张佩,吴昊旻.领导干部自然资源资产离任审计促进了企业环境责任履行吗?[J].审计与经济研究,2022,37(2):24-33.

[51]张琦,谭志东.领导干部自然资源资产离任审计的环境治理效应[J].审计研究,2019,(1):16-23.

[52]郑石桥,吕君杰.领导干部资源环境责任审计评价:理论框架和例证分析[J].会计之友,2018,(21):150-157.

[53]钟廷勇,许超亚,孙芳城.领导干部自然资源资产离任审计与企业社会责任履行[J].财经问题研究,2022,(12):92-103.

[54]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[55]周沂,郭琪,邹冬寒.环境规制与企业产品结构优化策略——来自多产品出口企业的经验证据[J].中国工业经济,2022,(6):117-135.

[56]He, Q., Guijarro-Garcia, M., Costa-Climent, J. Impact of knowledge-based capital on firm productivity: The contingent effect of ownership [J]. Journal of Business Research, 2022, 140: 85-94.

[57]Jiang, Q., Tan, Q. Can government environmental auditing improve static and dynamic ecological efficiency in China? [J]. Environmental Science and Pollution Research, 2020, 27: 21733-21746.

[58]Jin, Y., Andersson, H., Zhang, S. Air pollution control policies in China: A retrospective and prospects [J]. International Journal of Environmental Research and Public Health, 2016, 13(12): 1219-1241.

[59]Lanoie, P., Patry, M., Lajeunesse, R. Environmental regulation and productivity: Testing the porter hypothesis [J]. Journal of Productivity Analysis, 2008, 30: 121-128.

[60]Li, P., Chen, Y. The influence of enterprises’ bargaining power on the green total factor productivity effect of environmental regulation—Evidence from China [J]. Sustainability, 2019, 11(18): 4910.

[61]Li, S., Zhu, X., Zhang, T. Optimum combination of heterogeneous environmental policy instruments and market for green transformation: Empirical evidence from China’s metal sector [J]. Energy Economics, 2023, 123: 106735.

[62]Ma, X., Shahbaz, M., Song, M. Off-office audit of natural resource assets and water pollution: A quasi-natural experiment in China [J]. Journal of Enterprise Information Management, 2021.

[63]Massell, B. F. A disaggregated view of technical change [J]. Journal of Political Economy, 1961, 69(6): 547 -557.

[64]Melitz, M. J., Ottaviano, G. I. P. Market size, trade, and productivity [J]. The Review of Economic Studies, 2008, 75(1): 295-316.

[65]Oh, D. A global Malmquist-Luenberger productivity index [J]. Journal of Productivity Analysis, 2010,(3):183-197.

[66]Porter, M.E., Van Der Linde, C. Green and competitive: ending the stalemate [J]. Harvard Business Review, 1995, 73:120-134.

[67]Ruban, A., Rydén, L. Introducing environmental auditing as a tool of environmental governance in Ukraine [J]. Journal of Cleaner Production, 2019, 212: 505-514.

[68]Sadeghzadeh, J. The impact of environmental policies on productivity and market competition [J]. Environment and Development Economics, 2014, 19(5): 548-565.

[69]Walley, N., Whitehead, B. It’s not easy being green [J]. Reader in Business and the Environment, 1994, 72(3): 46-51.

[70]Wang, X., Sun, C., Wang, S. Going green or going away? A spatial empirical examination of the relationship between environmental regulations, biased technological progress, and green total factor productivity [J]. International Journal of Environmental Research and Public Health, 2018, 15(9): 1917.

[71]Wu, J., Xia, Q., Li, Z. Green innovation and enterprise green total factor productivity at a micro level: A perspective of technical distance [J]. Journal of Cleaner Production, 2022, 344: 131070.

[72]Wu, X., Cao, Q., Tan, X., et al. The effect of audit of outgoing leading officials’ natural resource accountability on environmental governance: Evidence from China [J]. Managerial Auditing Journal, 2020, 35(9): 1213-1241.

Tenure-based Natural Resources and Assets Accountability Audits and Green Total Factor Productivity of Enterprises

WANG Biaohua,TAN Binrui,TANG Kaitao

Abstract: The initiation and promotion of tenure-based natural resources and assets accountability audits are bound to have a significant impact on the utilization of natural resources in the production and operation of regional enterprises. Taking the A-share listed companies on the Shanghai and Shenzhen stock exchanges from 2013 to 2021 as the research subject, this study evaluates the implementation of tenure-based natural resources and assets accountability audits and its impact on the green total factor productivity of enterprises. The research reveals that tenurebased natural resources and assets accountability audits has significantly increased the green total factor productivity of enterprises in pilot cities, and this effect exhibits inter-temporal dynamics.Mechanism tests indicate that the impact of tenure-based natural resources and assets accountability audits on the improvement of regional enterprises’ green total factor productivity can be achieved through both effects on enterprises innovation and intensifying market competition. Heterogeneity tests find that the impact of tenure-based natural resources and assets accountability audits on the improvement of green total factor productivity is more pronounced in non-state-owned enterprises,non-polluting enterprises, and smaller enterprises. Expansion tests reveal that the impact of tenurebased natural resources and assets accountability audits on the green total factor productivity of enterprises is primarily driven by the advancement in green technology. The article examines the economic consequences of the implementation of tenure-based natural resources and assets accountability audits, providing insights references for optimizing and implementing this policy,and promoting high-quality development of enterprises.

Key words: tenure-based natural resources and assets accountability audits; green total factor productivity; degree of market competition; green innovation

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号