- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第04期 > 财务研究2024年第04期文章 > 正文环境规制成本如何影响污染企业绿色转型升级?——基于技术学习和吸收的视角

时间:2024-08-21 作者:王艳艳 蔡钟文 罗丽婷 姜玺阳

[大]

[中]

[小]

摘要:

环境规制成本如何影响污染企业绿色转型升级?——基于技术学习和吸收的视角

王艳艳 蔡钟文 罗丽婷 姜玺阳

收稿日期:2024-03-22

基金项目:国家自然科学基金项目(72232008,72372139,71972162,71972161)

作者简介:王艳艳,厦门大学管理学院教授,博士生导师;

蔡钟文,厦门大学管理学院博士研究生;

罗丽婷,厦门大学管理学院硕士研究生;

姜玺阳,厦门大学航空航天学院硕士研究生。

摘要:本文以2015~2021年间A股重污染行业上市公司作为研究对象,以2018年环保费改税以及部分省份征收标准调整为背景,采用双重差分法检验环境规制成本对重污染企业绿色技术转型的影响及其具体作用机制。结果表明:相比于标准平移地区,征收标准提高地区的重污染企业研发投入显著提升。进一步检验表明,在较容易获取外部知识的环境下,以及在工艺研发投入比例较高的重污染企业中,研发投入的增加主要用于学习和吸收外界已有的技术,从而实现绿色转型升级。研究还发现,征收标准的提高降低了重污染企业所在地的污染物排放。异质性分析发现,征收标准提高后,国有企业研发投入比非国有企业增长更显著。上述结果综合表明,环境规制在...

环境规制成本如何影响污染企业绿色转型升级?——基于技术学习和吸收的视角

王艳艳 蔡钟文 罗丽婷 姜玺阳

收稿日期:2024-03-22

基金项目:国家自然科学基金项目(72232008,72372139,71972162,71972161)

作者简介:王艳艳,厦门大学管理学院教授,博士生导师;

蔡钟文,厦门大学管理学院博士研究生;

罗丽婷,厦门大学管理学院硕士研究生;

姜玺阳,厦门大学航空航天学院硕士研究生。

摘要:本文以2015~2021年间A股重污染行业上市公司作为研究对象,以2018年环保费改税以及部分省份征收标准调整为背景,采用双重差分法检验环境规制成本对重污染企业绿色技术转型的影响及其具体作用机制。结果表明:相比于标准平移地区,征收标准提高地区的重污染企业研发投入显著提升。进一步检验表明,在较容易获取外部知识的环境下,以及在工艺研发投入比例较高的重污染企业中,研发投入的增加主要用于学习和吸收外界已有的技术,从而实现绿色转型升级。研究还发现,征收标准的提高降低了重污染企业所在地的污染物排放。异质性分析发现,征收标准提高后,国有企业研发投入比非国有企业增长更显著。上述结果综合表明,环境规制在企业绿色治理当中发挥了积极的作用,可以通过促进技术的学习和吸收来改进污染企业的生产流程,赋能企业绿色转型。

关键词:环境保护税;规制成本;绿色转型;知识吸收能力

中图分类号:F812.42 文献标识码:A 文章编号:2095-8838(2024)04-0011-15

一、引言

绿色发展是高质量发展的底色,绿色治理的关键在于如何有效应对经济发展过程中的一系列负外部性问题。以排污费或环境保护税(简称环保税)为代表的市场型环境规制主要通过将企业排污的负外部性成本内部化,促进企业减排(Pigou,1932)。环境规制成本变动是否以及如何影响企业的绿色转型,一直是理论界和实务界关注的热点话题。

在持续推动经济转型升级、促进经济高质量发展的现实背景下,节能减排、绿色转型成为重要着力点。我国于2018年1月1日实施《中华人民共和国环境保护税法》,开始征收环保税,不再征收排污费。环保费改税在增加企业排污成本和执法刚性的同时,给予减排的企业税收优惠,以此激发企业清洁生产的积极性,引导企业由“被动减排”向“主动作为”转变。在改革过程中,部分省份将原排污费标准平移为环保税税额,部分省份则在规定的税额标准内,提高了税额标准。这为我们检验环境规制成本如何影响企业的绿色转型提供了良好契机。

关于市场型环境规制对企业绿色行为的影响,现有研究的结论不一致。部分研究认为环境规制能够激发企业的绿色创新(齐绍洲等,2018;刘金科和肖翊阳,2022)和环保投资(田利辉等,2022),进而促进企业的绿色转型;而部分研究则认为市场型环境规制没有起到促进企业绿色转型的作用(涂正革和谌仁俊,2015)。一方面,上述研究主要以中国的费改税为背景,研究税收刚性带来的环境合法压力对企业绿色行为的影响;另一方面,相关研究主要聚焦于显性的转型标志或者绿色创新产出,而忽视了污染企业实现绿色转型的另一种重要渠道——吸收和学习外部清洁技术,从而改进生产流程,减少污染物排放(Cohen和Levinthal,1989;Barreto和Kypreos,2004;Söderholm和Klaassen,2007)。

环保费改税过程中,税收标准提高的目的在于通过税收成本的提升,激励污染企业采用清洁技术和生产流程。而研发投入(R&D投入)是企业实现绿色转型的重要途径,其一方面可能被用于绿色产品或技术研发(第一类R&D投入),另一方面也可能是为了提高知识的吸收能力,从而可以更好地利用外界已有的知识(第二类R&D投入)。其中,吸收能力是企业识别新的外部知识价值,并通过企业知识整合和应用获得商业成果的能力。清洁技术通常相对复杂,与过去积累的知识、技术之间容易出现断层。但对于知识吸收能力比较强的企业,则可以将外界的知识吸收、整合到企业现有的知识体系中,并转化成新的知识(Xie等,2015)。基于此,本文拟从学习和吸收清洁技术视角,探讨环保费改税能否有效促进污染企业的R&D投入,推动其绿色转型升级,并探索具体的作用机制和路径。

本文以2015~2021年A股重污染行业上市公司为研究对象,以环保费改税以及部分地区征收标准的提高为契机,采用双重差分法研究环境规制成本变动对企业绿色转型的影响,及其具体的作用机制。结果表明:相比于标准平移地区,征收标准提高地区的重污染企业R&D投入显著增加。在较容易获取外部知识的环境下,以及工艺研发投入比例较高的重污染企业中,R&D投入的增加没有带来专利产出的增加,而主要表现为学习和吸收外界已有的技术,从而改进生产流程,实现绿色转型升级。研究还发现,环保费改税征收标准的提高降低了重污染企业所在地的二氧化硫和废水等污染物的排放。异质性分析发现,征收标准提高后,国有企业研发投入增长比非国有企业更显著。

本文的贡献为:首先,本文从企业吸收和学习外界技术的视角研究环保费改税征收标准提高对企业绿色转型的影响,丰富了环保费改税经济后果相关的文献。现有相关文献主要从企业绿色文本披露(于连超等,2021)、创新产出(刘金科和肖翊阳,2022;廖果平和王超,2022;许丹丹和上官鸣,2022;谢贞发和陈涓,2022)和环保投资(田利辉等,2022)等视角展开,研究环保费改税带来的合法性成本提升对企业绿色行为的影响,对于吸收和学习外界绿色技术并将其融入自身生产流程的绿色转型路径,却较少考虑到。本文从重污染企业吸收和学习外界技术的视角,进一步考察了环境规制成本的变动如何影响企业的绿色清洁技术投入和吸收,从而实现绿色转型,丰富了环保费改税的经济后果及作用机制研究。其次,本文研究结论为深入研究无形资本投入提供了经验证据,即企业增加R&D投入既可能是为了研发新的产品和技术(第一类R&D投入),也可能是为了吸收和学习外部的知识(第二类R&D投入)。现有研究通常以研发投入衡量创新投入,本文发现研发投入并不等同于企业创新,因为企业增加R&D投入并不全是为了获取新专利,也可能是为了提高对外界知识的吸收能力。因此,忽略R&D投入对于提高企业知识吸收能力的作用,将会低估R&D投入的社会回报。最后,本文还探讨了微观企业绿色转型对地区环境的影响,发现环保费改税征收标准提高能够促进企业绿色转型,进而减少当地污染物的排放,为环保费改税在宏观层面上的积极影响提供了经验证据。

后文的安排如下:第二部分为理论分析与假设提出;第三部分为研究设计;第四部分为实证结果与分析;第五部分为进一步研究;第六部分为异质性分析;最后为本文的结论。

二、理论分析与假设提出

作为市场型环境规制的排污费或环保税通过将企业负外部性成本内部化,从而促进减排和实现绿色发展。我国从1979年开始排污收费试点,2003年发布《排污费征收使用管理条例》,通过收费促使企业加强环境治理、减少污染物排放,对防治污染、保护环境起到了重要作用,但实际执行中存在着执法刚性不足等问题。2018年环境保护费改税实施后,排污单位不再缴纳排污费,改为缴纳环保税。

环保税以法律的形式明确了征收项目与标准,强制性和规范性更高,企业面临的拒缴成本增加。征收排污费时,企业若欠费或拒缴,通常只会作一般性的补缴和罚款处理;实施环境保护税法后,企业如果有偷逃或拒缴环保税的行为,将被视为违法而追究法律责任。

同时,为充分发挥环境保护税绿色调节作用,环境保护税法建立了“多排多缴、少排少缴、不排不缴”的激励机制,在保留原排污费对大气和水污染物排放浓度低于国家和地方标准50%的减按50%征收的基础上,增加了排放浓度低于标准30%的减按75%征收这一档优惠,并规定了其他税收减免措施,从而有效调动企业减排的积极性。

此外,环保税只规定了税额的范围,具体的税额可以由各省份根据实际情况自行制定。现实中,部分省份将原排污费标准平移为环保税税额,部分省份则提高了税额标准。

环保费改税以及部分省份提高征收标准的过程中,企业可能面临两种行为选择。其一是基于“污染避难所假说”,当环境规制加强时,高污染产业会转向没有实施环境规制或环境规制较弱的国家或区域,规避税收成本的增加。但是,如果企业选择转移到标准更低的地区,意味着之前的厂房投入、市场份额提升、客户关系建立和维护等成本将变为沉没成本(齐绍洲等,2018),而且新址未来也存在征收标准提高的风险,因此,从长期来看,转移到标准更低的地区并不是污染企业应对环保费改税的最优选择。

其二是污染企业选择在原地继续生产,此时,他们会权衡现有的排污水平需要支付的税费和减排所需要承担的成本。当征收标准过低时,企业排污所需支付的排污费或环保税将会少于减排所需承担的成本,此时企业宁愿去缴纳排污费或环保税,也不愿意去治理污染(董战峰等,2010)。在环保税实施以前,排污费存在征收标准较低,刚性不足等问题(李建军和刘元生,2015;宋爽,2017)。环保税实施以后,部分地区在排污费的基础上提高了征收标准,使污染企业的单位排放成本增加,甚至超过污染企业的边际减排成本,为了重新实现利润最大化,污染企业会采取相关措施减少污染物的排放(陈诗一等,2021)。除此之外,环境保护税法还新增了一档税收优惠,降低了企业治理污染获得收益的门槛,进一步调动企业环境治理的积极性。

企业的环境治理一方面可以通过加大对环保设备的投入,包括购买或者升级脱硫设施和脱硝设施、直接购买污水或者固体废物处理装置(田利辉等,2022);另一方面,可以通过增加研发投入,进行绿色转型。而增加研发投入主要有两种方式:一是加大对绿色产品和技术的研发投入(刘金科和肖翊阳,2022;廖果平和王超,2022;许丹丹和上官鸣,2022;谢贞发和陈涓,2022),即第一类R&D投入;二是学习和吸收外界已有的清洁技术,并将其运用到生产流程中,从而减少污染物排放,实现绿色转型(Cohen和Levinthal,1989;Barreto和Kypreos,2004;Söderholm和Klaassen,2007),即第二类R&D投入。无论是自己研发新的产品或技术来减少排放(第一类R&D投入),还是学习和吸收外界已有的清洁技术(第二类R&D投入),均需要加大R&D投入。

“波特假说”认为,环境规制的加强会促使企业进行R&D投入,因为面对环境规制的加强,企业增加R&D投入以进行技术创新或者采用创新性技术,虽然短期内可能会增加成本,但是从长期来看,能够提高生产效率,抵消部分或者全部因环境规制带来的成本(Porter,1991;蒋伏心等,2013;颉茂华等,2014)。相比于直接购买环保设备,自主研发创新(第一类R&D投入)是企业获得长期竞争力的关键,而技术的学习和积累带来的生产流程改进等(第二类R&D投入),也有利于改善公司绩效(Amit和Schoemaker,1993;McEvily和Chakravarthy,2002;方先明和那晋领,2020)。基于以上分析,本文提出研究假设:

H1:环保税实施以后,相比于标准平移地区,标准提高地区的重污染企业R&D投入增长更多。

三、研究设计

(一)样本选择与数据来源

为了排除2015年1月1日施行的《中华人民共和国环境保护法》的影响,以及保持环境保护税法实施前后的观测期一致,本文选取2015~2021年A股重污染行业上市公司作为研究对象(1),并对初始样本进行如下处理:(1)剔除样本期间被ST、*ST的观测值。(2)剔除数据缺失的观测值。最终得到1 158家上市公司的5 599个公司年度观测值。为降低极端值的影响,本文对所有连续变量进行上下1%的缩尾处理。

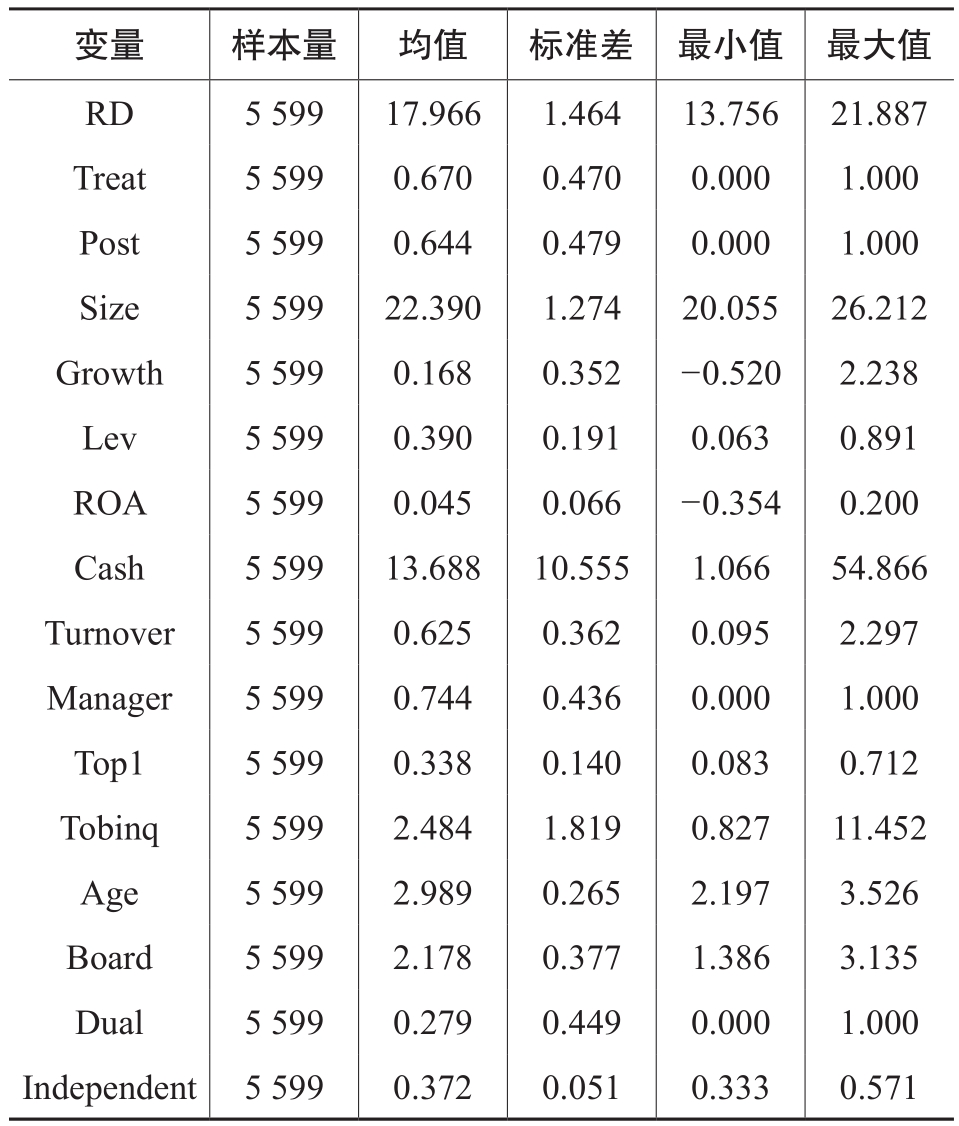

表1 主要变量定义

表2 描述性统计

本文的数据来源:(1)排污费征收标准数据和环保税征收标准数据分别手工收集于各省(自治区、直辖市)生态环境局官网以及发展和改革委员会官网。(2)专利申请量数据来源于CNRDS数据库。(3)省份层面的变量来源于国家统计局官网。(4)环保督察相关的数据来源于生态环境部官网。(5)其他数据来源于CSMAR数据库。

(二)模型设定

参考田利辉等(2022),本文以征收标准提高地区的公司作为实验组,以标准平移地区的公司作为对照组,采用双重差分模型检验环保费改税后部分地区征收标准的提高对企业R&D投入的影响:

其中,i、t分别表示公司和年份。RDi,t为被解释变量,代表公司i在第t年的R&D投入。Treati×Postt为解释变量,代表公司i在第t年是否受到环保费改税征收标准提高的冲击。Controlsi,t代表各种控制变量,Industry、Year和Province分别表示行业、年份和省份固定效应,εi,t为残差。最后,本文在回归时采用异方差稳健标准误。

(三)变量定义和说明

1.被解释变量

本文参考颉茂华等(2014)的做法,采用上市公司研发支出取自然对数(RD)度量企业R&D投入,其中研发支出包含资本化和费用化的支出。在稳健性检验中,本文还用研发支出除以总资产衡量R&D投入。

2.解释变量

Treat表示企业是否处于征收标准提高的省份,如果上市公司注册所在地位于征收标准提高地区,那么该公司的Treat取值为1,否则为0。Post表示样本是否处于环保费改税当年或者之后的年份,如果样本处于2018年及以后年度,Post取值为1,否则为0。因此,Treat×Post系数反映的是相比于平移地区,征收标准提升地区的重污染企业R&D投入的变化。

3.控制变量

本文参考温军和冯根福(2012)、张倩倩等(2017)、Brown等(2022)等研究控制了以下公司层面的变量:公司规模(Size)、成长性(Growth)、现金持有(Cash)、资本结构(Lev)、盈利能力(ROA)、营运能力(Turnover)、股权集中度(Top1)、公司成立年限(Age)、投资机会(Tobinq)、董事会会议次数(Board)、两职合一(Dual)、独立董事占比(Independent)和管理层持股(Manager)。

主要变量定义详见表1。

四、实证结果与分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。RD的均值为17.966,标准差为1.464,与温军和冯根福(2012)、张倩倩等(2017)、王宇等(2020)基本一致。Treat的均值为0.670,说明有67.0%的样本公司处于环保费改税征收标准提高的省份。Post的均值为0.644,说明有64.4%的样本观测处于环境保护费改税之后。其余变量的描述性统计分布也在合理区间范围内。

(二)基准回归结果

表3报告了环保费改税过程中征收标准提高带来的规制成本对R&D投入的影响。从表中可以发现,Treat×Post的系数为0.113,且在5%的水平上显著,这说明环保税实施以后,相比于标准平移的地区,征收标准提高地区的重污染企业R&D投入平均提升了11.3%,支持了本文的假设。

(三)平行趋势检验

使用双重差分模型的重要前提是在政策实施之前,实验组和控制组的R&D投入不存在显著差异或具有相同增长趋势。基于此,本文构建了模型(2)对实验组和控制组的变化趋势进行了检验:

表3 环境规制成本对R&D投入的影响

注:*、**、***分别表示在10%、5%、1%水平上显著,括号内数值为t值,下同。

表4 平行趋势检验

其中,PreN和PostN系列变量分别表示政策实施前N年和后N年。Implement代表政策实施当年。α1至α6反映的是政策实施前后实验组和控制组的R&D投入在对应期间的差异,如果满足平行趋势,那么政策实施之前的α1和α2应该不显著。本文以政策实施的前一期(即Pre1期)为基期(Clarke和Tapia-Schythe,2021),回归结果如表4所示。从表中可以发现,虽然α1和α2大于0,但不显著,这说明在环境保护税法实施前,实验组和控制组的R&D投入不存在显著的差异。而在环境保护税法实施以后,Treat×Post1的系数显著大于0,这说明环境保护税法实施后的第一年,实验组R&D投入显著大于控制组。然而,这一差异在环境保护税法实施的第二年和第三年不再显著。

(四)稳健性检验

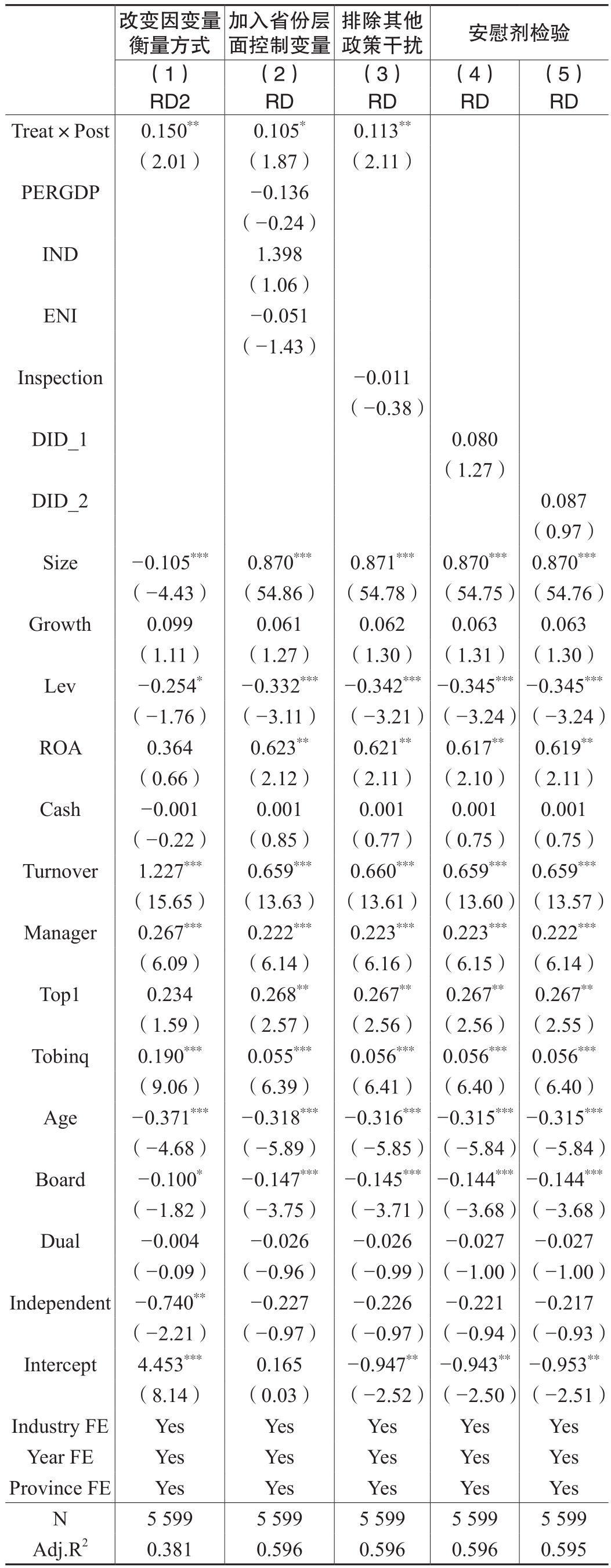

1.改变因变量衡量方式

参考张倩倩等(2017)对R&D投入的衡量方式,本文用研发支出除以总资产(RD2)衡量企业的R&D投入强度。表5列(1)的结果表明,环保费改税征收标准的提高增加了R&D投入强度。

2.加入省份层面控制变量

环保费改税下,经济发展水平较低的省份更可能平移征收标准,因为其更需要权衡经济发展和环境治理(宋德勇等,2021)。因此,为缓解可能遗漏省份层面因素引起的自选择问题,本文在原有模型基础上,参考张华(2016)的做法,加入以下省份层面的控制变量:(1)各省份人均GDP取对数,记为PERGDP。(2)产业结构,用工业增加值占GDP的比重衡量,记为IND。(3)污染治理投资,用工业污染治理投资额占工业增加值的比重,除以工业增加值占GDP的比重来衡量,记为ENI。表5列(2)的结果表明,加入随时间变化的省份层面的变量以后,结果仍然成立。

3.排除其他政策干扰

为了排除环保督察的影响(2),本文收集整理了生态环境部公布的督察进驻情况,构建了环保督察变量(Inspection)。如果中央环保督察组在t年进驻r省,那么Inspection取值为1,否则为0,将Inspection作为控制变量进行回归。表5列(3)的结果显示,加入Inspection以后,Treat×Post的系数仍显著为正。

4.安慰剂检验

本文分别假设环境保护税法实施的时间为2017年(政策实施前一年)和2016年(政策实施前两年),重新生成解释变量DID_1和DID_2,进行回归,如果这两个变量的系数不显著,则说明R&D投入的增加并不是因为随机因素或者是受到其他政策影响。表5列(4)和列(5)分别是提前一年和提前两年实施政策的回归结果,DID_1和DID_2的回归系数均不显著,说明本文结论依然稳健。

五、进一步研究:R&D投入与技术学习和吸收

环保费改税征收标准提高以后,重污染企业增加R&D投入既可能是为了开发绿色产品或技术(第一类R&D投入),也可能是为了学习和吸收外界技术,以改进生产流程(第二类R&D投入)。由于没有第二类R&D投入的直接度量方式,本文借鉴Brown等(2022)的方法,从侧面检验企业是否增加了第二类R&D投入,以吸收和学习外界知识。具体步骤如下:首先,检验处于外部知识比较容易获取环境(包括处于“技术溢出”程度(3)较高和知识专有性较低的行业)以及工艺研发投入比例较高的重污染企业是否增加了R&D投入。其次,检验这些企业增加了R&D投入以后,创新产出是否增加了。最后,检验这些企业增加R&D投入之后,创新产出没有增加是否是因为研发效率低下。进一步,本文还检验了环保费改税征收标准的提高对地区污染排放的影响。

(一)按照外部知识获取难易程度分组

Cohen和Levinthal(1989)指出,如果企业处于外部知识比较容易获取的环境,其增加R&D投入更有可能为了提升知识吸收能力,而非进行产品创新(Nelson,1959;Arrow,1962)。所以,本文进一步检验知识和技术获取环境对企业R&D投入的影响。具体地,采用“技术溢出”和“知识专用性”衡量知识和技术获取环境。

1.技术溢出指标

本文用技术溢出指标来衡量一家公司从其他公司获取知识和技术的难易程度。参考Tseng(2022),本文用以下公式计算i公司t年的技术溢出程度:

表5 稳健性检验

表6 按照获取外部知识的难易程度分组的回归结果

其中,Techijt表示i公司和j公司在t年的技术关联度,Gjt表示j公司t年的R&D存量。i公司t年的技术溢出为j公司t年的R&D存量按照i公司和j公司t年的技术关联度进行加权平均。

参考Jaffe(1986),本文用以下公式计算i公司和j公司t年的技术关联度:

其中,,s是一家公司某一年各类型专利数占比,本文根据《国际专利分类表》将专利分为A~H类,共八种专利类型。技术关联度是将i公司和j公司t年各个类型的专利申请占比求相关系数(省去减均值的步骤)得到。

R&D存量等于t年的R&D投入加上t-1年的R&D存量,R&D存量按照每年15%的比例折旧(Tseng,2022)。由于R&D投入数据在2007年以前有较多缺失值,本文以2007年作为第一期计算R&D存量(叶静怡等,2019):

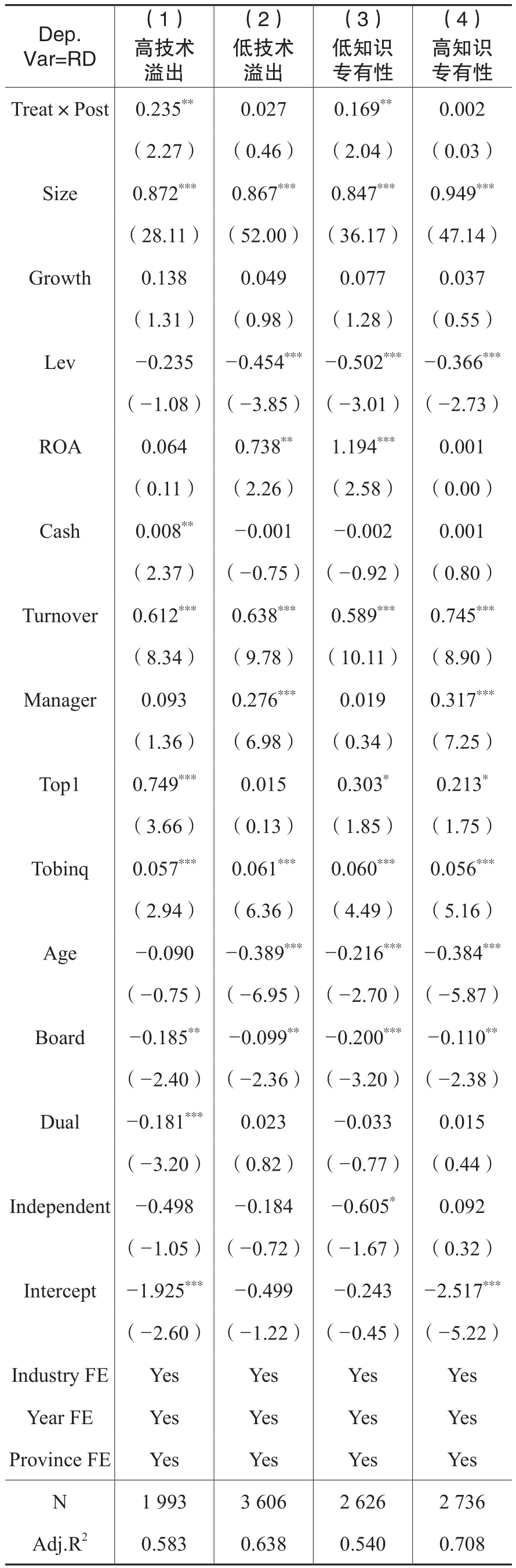

根据上述公式计算样本公司的技术溢出指标以后,按照行业技术溢出程度中位数将样本划分为高技术溢出组和低技术溢出组,最后再分别对模型(1)进行回归。表6列(1)和列(2)为回归结果,结果显示,环保费改税征收标准的提高显著促进了高技术溢出组企业的R&D投入。这说明,环保费改税征收标准提高显著促进了高技术溢出组企业的R&D投入,侧面说明企业增加R&D投入很可能是为了吸收和学习外界知识。

2.知识专有性指标

本文用Cohen等(2000)统计的各行业知识专有性保护机制的有效性(4)来衡量获取外部知识的难易程度。专有性保护机制的有效性越低,企业技术创新过程中形成的新知识和新技术越容易外溢。Arrow(1972)认为,专有性问题是因为技术创新形成的知识具有公共属性,当一个新技术产生时,竞争对手能够以较低的成本模仿该技术。专有性问题的存在会导致企业缺乏创新动力(赵皎卉和蔡虹,2014)。因此,如果专有性保护机制有效性较低时企业增加R&D投入,那么其更可能是为了吸收外界的技术和知识,而不是进行创新。参考Cohen等(2000)按照各行业知识专有性程度的中位数划分样本,分别对模型(1)进行回归。表6的列(3)和(4)为回归结果,发现环保费改税征收标准提高以后,处于知识专有性较低行业的公司R&D投入显著增加,进一步说明企业增加R&D投入可能是为了学习和吸收外界的技术和知识。

表7 按照工艺研发投入比例分组的回归结果

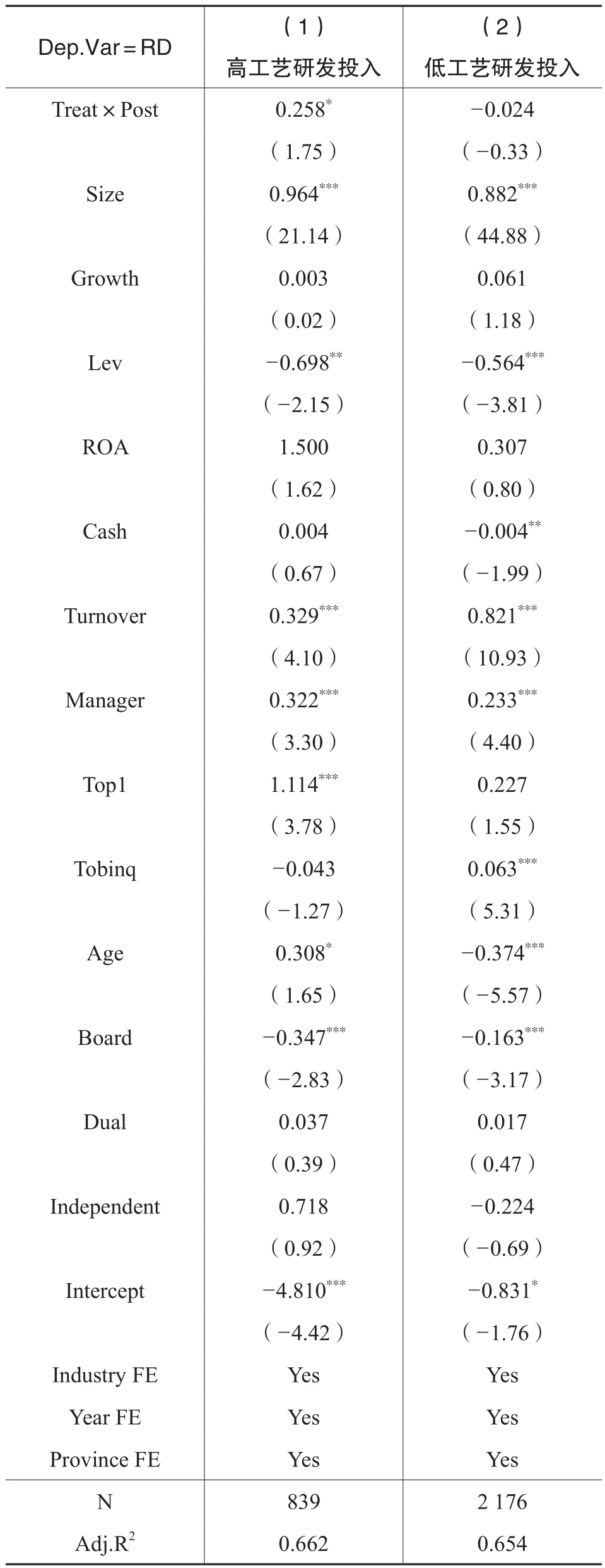

(二)按照工艺研发投入比例分组

工艺研发投入是指企业为了改进生产流程而投入的R&D。已有研究表明,工艺研发投入(Process R&D)与企业知识吸收能力有密切关系(Kim,1998;Lim,2009)。Leahy和Neary(2007)将工艺研发投入作为企业知识吸收能力的直接衡量方式。Cohen和Klepper(1996)则从产出角度,根据方法专利(process patent)占总专利的比例来间接计算工艺研发投入,即工艺研发投入=总R&D投入×方法专利占总专利的比例。本文借鉴Cohen和Klepper(1996)计算的各行业工艺研发投入占总研发投入的比例来划分样本,按照工艺研发投入比例的中位数将样本分为高工艺研发投入和低工艺研发投入。表7的回归结果显示,环保费改税征收标准提高以后,处于工艺研发投入比例较高行业的公司R&D投入显著增加,说明其增加R&D投入更可能是为了吸收外界知识,改进生产流程。

(三)分组检验环境规制成本对专利产出的影响

前文发现,环保费改税部分地区征收标准提高以后,较容易获取外部知识以及工艺研发投入比例较高的重污染企业的R&D投入明显增加。本文进一步检验这些企业进行R&D投入是为了增加专利产出还是为了提升知识吸收能力。

本文用专利申请数量(Patent)和绿色专利申请数量(GreenPatent)衡量专利产出。表8的列(1)(2)和(3)是总专利产出的回归结果,列(4)(5)和(6)是绿色专利产出的回归结果。表8列(1)和(4)、列(2)和(5)、列(3)和(6)分别是在高技术溢出、低知识专有性和高工艺研发投入的样本中的回归结果。结果表明,环保费改税部分地区征收标准提高以后,在较容易获取外部知识以及工艺研发投入比例较高的样本中,总专利产出和绿色专利产出均没有显著增加,甚至有的分组中出现显著的负相关关系。

(四)R&D投入的边际价值

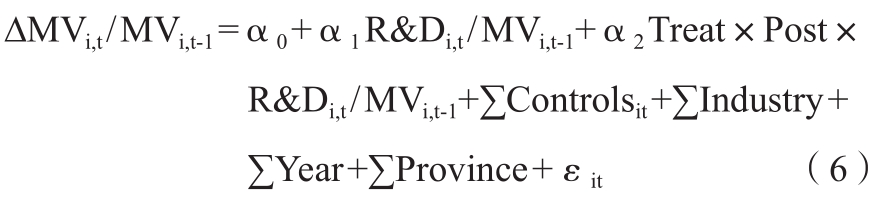

企业R&D投入增加,但是专利产出没有增加,也可能是由于企业的研发效率低下。基于此,本文借鉴Faulkender和Wang(2006)的做法,设计模型(6)检验环保费改税征收标准提高以后R&D投入的边际价值是否下降,侧面检验企业的研发效率是否下降。具体而言,如果环保费改税征收标准提高以后,企业R&D投入增加而专利产出没有增加是因为企业的研发效率低下,那么企业R&D投入的边际价值将会下降。

其中,因变量∆MVi,t/MVi,t-1是经期初股权市场价值调整的企业股权市场价值变化,R&Di,t/MVi,t-1是经期初股权市场价值调整后的R&D投入,所以Treat×Post×R&Di,t/MVi,t-1的系数α2衡量的是环保费改税征收标准提高对R&D投入边际价值的影响(Faulkender和Wang,2006)。如果环保费改税征收标准提高以后,企业R&D投入增加而专利产出没有增加是因为企业的研发效率低下,那么α2将显著为负;否则,则说明环保费改税征收标准提高以后,企业R&D投入增加而专利产出没有增加并不是因为企业的研发效率低下。此外,参考已有文献(Faulkender和Wang,2006;罗婷等,2009),本文在模型中加入公司规模(Size)、股利支付(Div)、总负债(Debt)、现金持有(Cash)和净利润变化(Netprofit)作为控制变量,其中,公司规模Size为期末股权市场价值取对数,其余控制变量均用期初股权市场价值标准化。

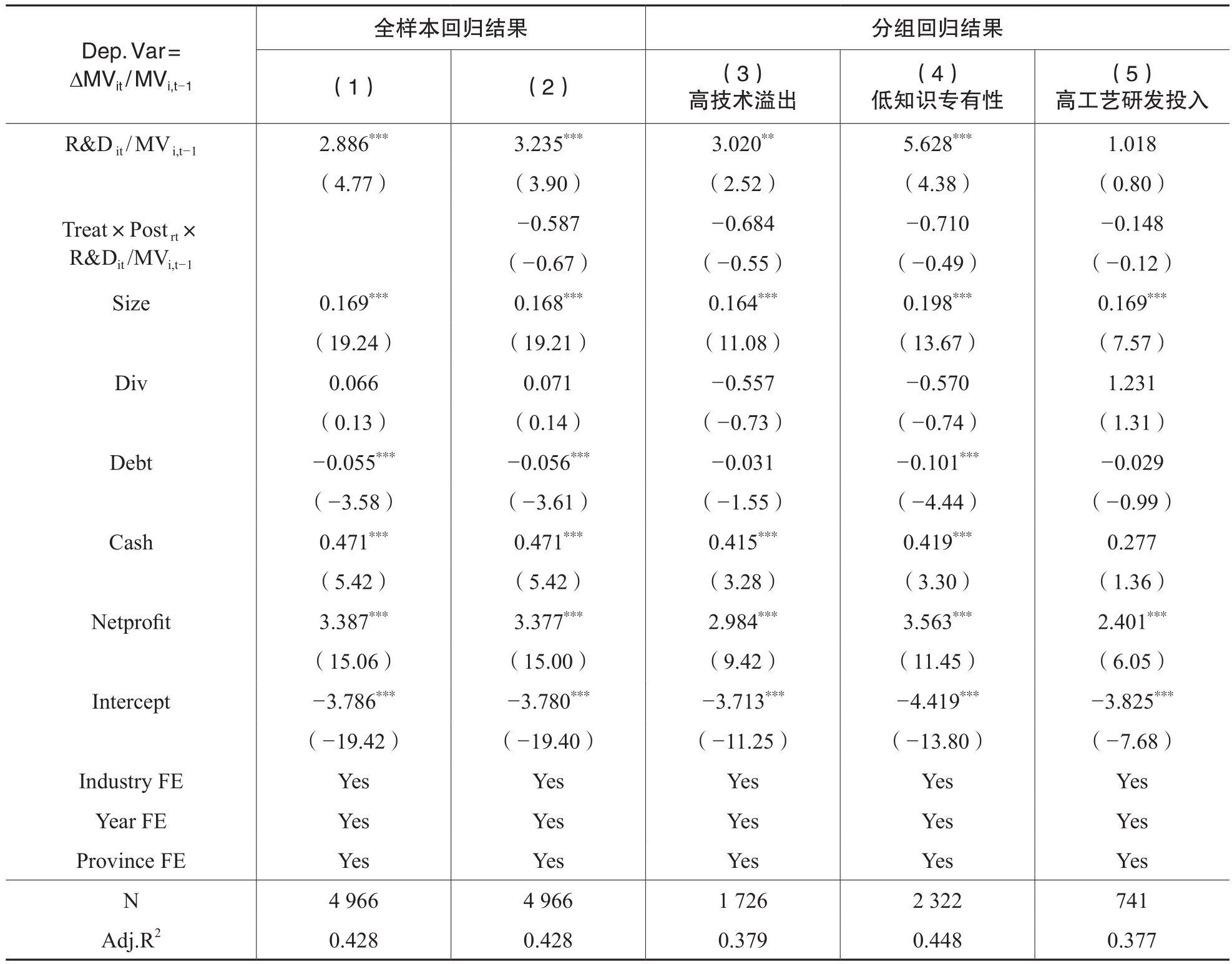

表9的列(1)和列(2)是全样本回归结果。列(1)的结果显示,在没有加入Treat×Post×R&Di,t/MVi,t-1交乘项时,α1显著为正,说明R&D投入与企业市场价值变化呈显著正相关的关系,与现有文献保持一致(Hall,1993;张倩倩等,2017)。列(2)是加入交乘项以后的结果,α2虽然为负,但并不显著,这说明环保费改税征收标准提高以后,企业R&D投入对企业市场价值的贡献并没有减少,也就是说企业R&D投入的边际价值没有显著下降,这说明企业研发效率并没有显著降低。进一步,本文检验了处于较易获取外部知识以及工艺研发投入占比较高行业的企业的研发效率在环保费改税征收标准提高以后是否出现了下降,检验结果如表9的列(3)、(4)和(5)所示。从中可以发现,Treat×Post×R&Di,t/MV i,t-1的系数均不显著,这说明环保费改税征收标准提高以后,企业R&D投入的边际价值没有显著下降。结合前文,环保费改税征收标准提高以后,企业R&D投入增加但专利产出没有增加,侧面说明这些公司增加R&D投入是为了吸收和学习外界知识。

表8 环境规制成本对专利产出的影响

注:Patent和GreenPatent分别为总专利申请数量与1之和的自然对数和绿色专利申请数量与1之和的自然对数。

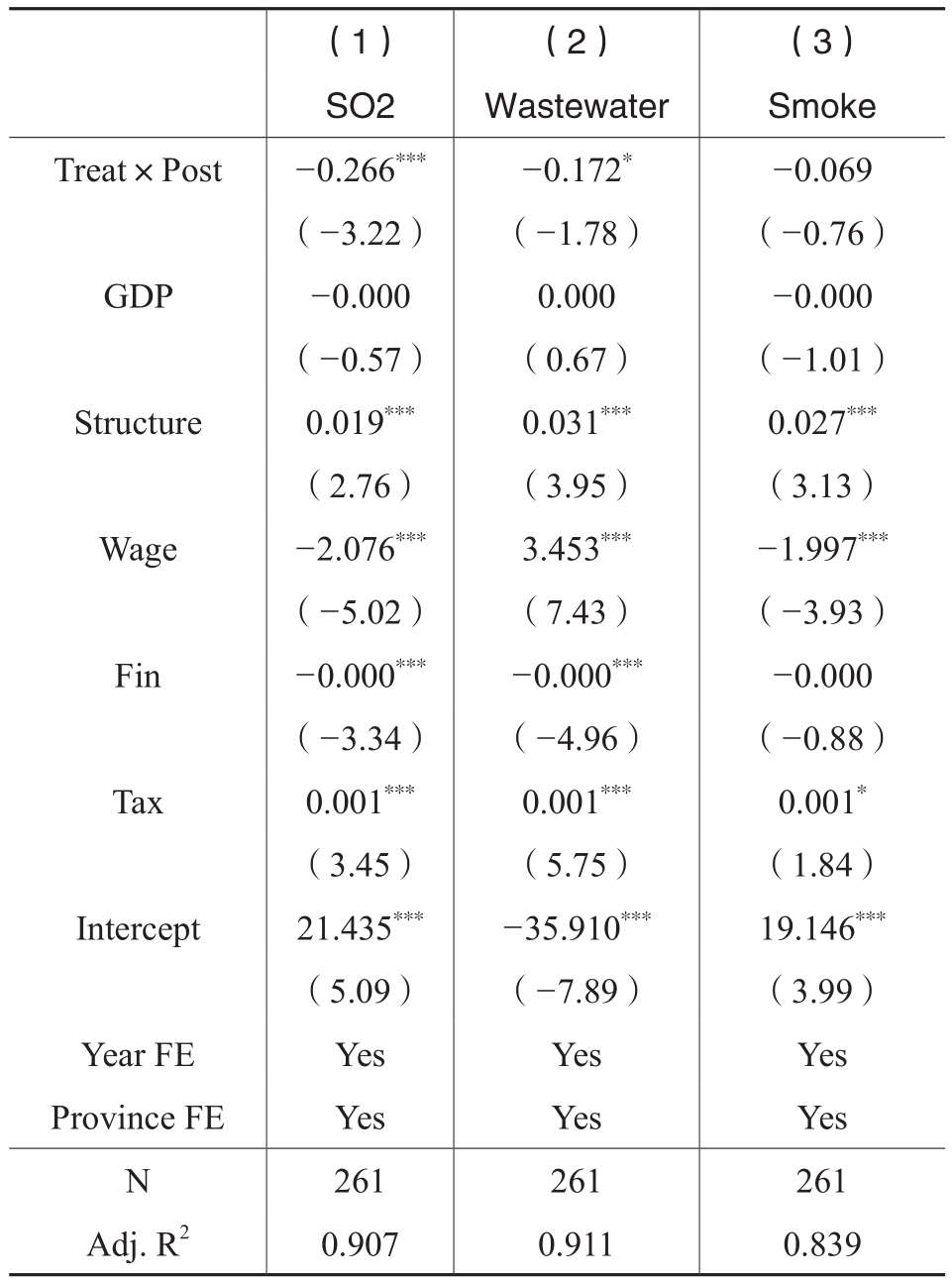

(五)环境规制成本变动对地区污染物排放的影响

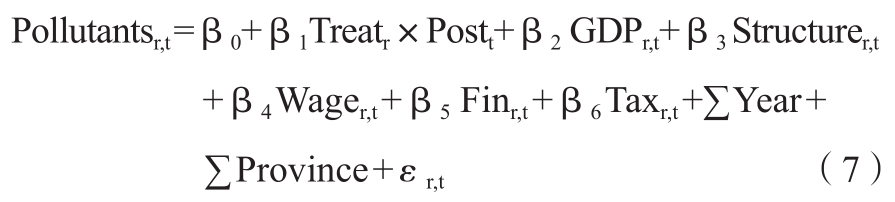

前述的检验虽然为企业增加R&D投入学习和吸收外界已有技术提供了经验证据,但是这并不意味着企业学习和吸收的是外部清洁技术。因此,为了进一步寻找企业吸收和学习外部清洁技术的证据,我们检验了环保费改税对地区污染物排放的影响(5)。如果环保费改税征收标准的提高促进了企业的绿色转型,那么环保费改税征收标准提高地区的污染物排放将会显著下降;反之,则不会。基于此,本文参考黄纪强等(2023)构建了模型(7)检验了环保费改税对地区污染物排放的影响。

其中,r、t分别代表省份和时间。Pollutants是地区污染物排放总量,分别使用地区二氧化硫排放总量(SO2)、废水排放总量(Wastewater)和烟尘排放总量(Smoke)的自然对数度量。Treat是虚拟变量,如果环保费改税后,省份r的征收标准提高了,则取值为1,否则为0。Post是虚拟变量,如果样本处于2018年及以后年度,则取值为1,否则为0。GDP是地区生产总值的自然对数。Structure是地区产业结构,Structure=第一产业的GDP占比+第二产业的GDP占比×2+第三产业的GDP占比×3。Wage是地区职工平均工资的自然对数。Fin是地区金融发展水平,等于年末金融机构各项贷款余额占地区生产总值的比值。Tax是地区财政收入占国内生产总值比值。此外,我们还控制了时间和省份固定效应。回归结果如表10所示。从表10可以发现,环保费改税征收标准的提高显著降低了当地二氧化硫和废水的排放量,而对烟尘则没有显著影响,说明环保费改税征收标准的提高能够促进企业进行绿色转型,进而降低地区污染物的排放。

表9 R&D投入的边际价值

表10 环保费改税对地区污染物排放的影响

表11 产权异质性回归结果

六、异质性分析

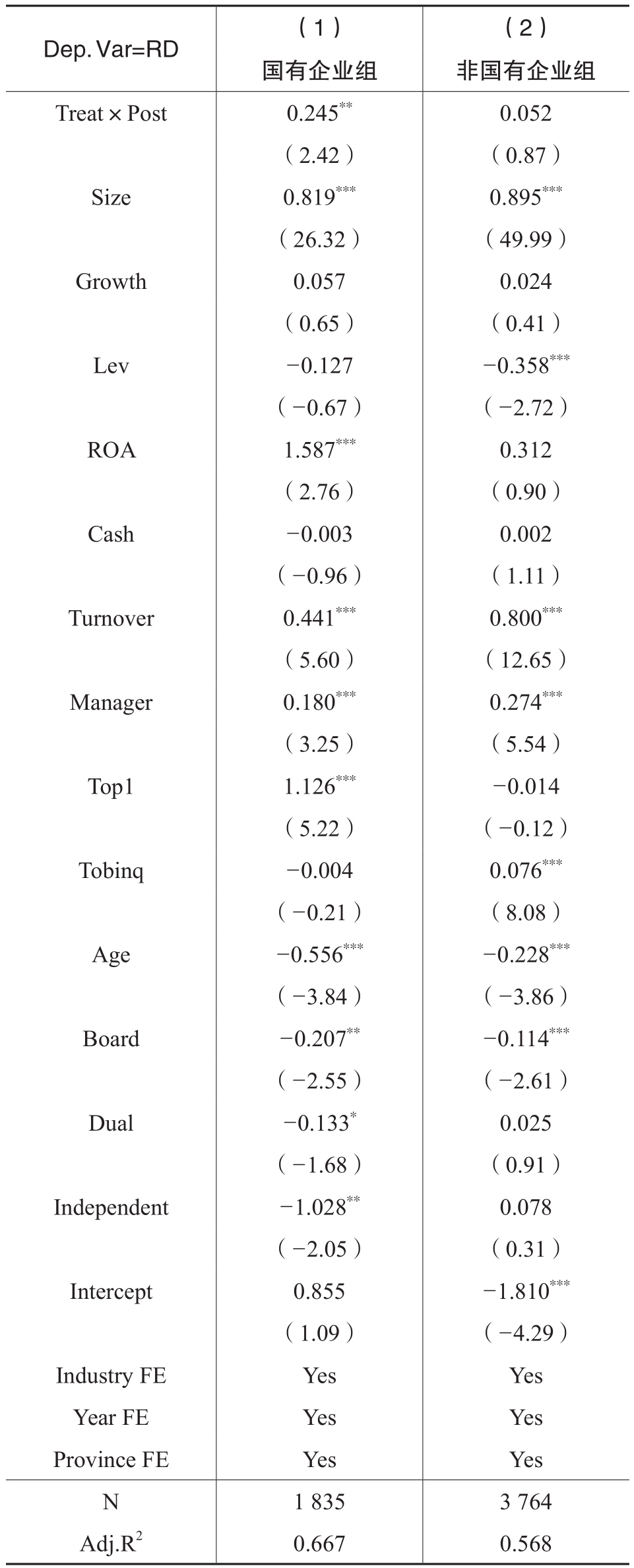

由于国有企业和民营企业在环境治理意愿和治理能力上存在较大的差异,所以环保费改税对不同产权企业的影响很可能是不同的。在环境治理意愿上,由于民营企业主要追求的是利润最大化,所以对绿色产品或者技术的R&D投入以及学习和吸收外界已有清洁技术的R&D投入,通常只会达到可以使其综合排污成本最低的水平;而国有企业追求的不仅仅是利润最大化,更是全社会福利的最大化,所以面对环保费改税,他们会展现出更为积极和主动的态度,增加更多的R&D投入以降低污染物的排放,从而承担更多的环保责任(金友良等,2020)。在环境治理能力上,国有企业的整体规模更大,也更容易获得银行信贷等外部支持(张纯和吕伟,2007;唐国平和李龙会,2013;刘津宇等,2014),从而拥有更多的资源可以投入到环境治理之中。除此之外,国有企业还拥有更充足的人才储备和研发资源(李春涛和宋敏,2010),有利于企业研发绿色产品或技术以及学习和吸收外界清洁技术。但是,民营企业为了获取政府和金融机构的更多支持也可能会积极响应政府的号召。基于此,本文进一步分析了环保费改税征收标准的提高对不同产权性质的企业的影响。

本文将样本按照产权性质分组回归,回归结果如表11所示。表11列(1)和列(2)的结果显示,环保税实施以后,国有企业R&D投入显著增加,而非国有企业则没有,这说明环保费改税征收标准的提高主要增加了国有企业的R&D投入。

七、结论与启示

本文以2015~2021年A股重污染行业上市公司作为研究对象,以2018年环保费改税部分省份征收标准调整为背景,采用双重差分方法检验环境规制成本对企业绿色技术转型的影响及其具体作用机制。实证结果表明:(1)相比于标准平移地区,征收标准提高地区的重污染企业R&D投入显著提高。(2)处于较容易获取外部知识的环境以及工艺研发投入比例较高的行业的重污染企业,增加R&D投入后专利申请没有同时增加,进一步排除研发效率低下之后,发现这些企业增加R&D投入不是为了增加创新产出,而是为了学习和吸收外界已有的技术,从而改进生产。(3)研究还发现,环保费改税征收标准的提高显著降低了重污染企业所在地区二氧化硫和废水的排放量。(4)环保费改税征收标准提高以后,相比民营企业,国有企业R&D投入增加更加明显。本文的发现整体说明环保费改税过程中部分地区征收标准提升带来的规制成本提升了当地污染型企业的绿色转型研发投入,相关的投入增加主要用于企业绿色转型过程中清洁技术的吸收和学习。

本文的研究结论有如下启示:首先,本文发现学习和吸收外界已有技术是重污染企业实现绿色转型升级的重要途径。因此,建议相关部门制定企业绿色转型激励政策时,在考虑企业专利或者环保设备情况的同时,也应考虑不同企业绿色转型相关无形资本投入差异,比如对外部技术的学习和吸收等因素。其次,在制度方面,相关部门还可以通过提升营商环境为企业营造良好的技术学习环境,推动企业绿色转型。例如,通过促进地区间的交流和学习等帮助企业了解并学习先进、高效的改造技术和解决方案。最后,鉴于环保费改税征收标准的提高对企业绿色转型的积极影响,相关部门应继续加强对国有企业绿色转型的引导和支持,充分发挥其在绿色转型过程中的示范带头作用,继续关注民营企业的绿色转型需求,激发民营企业的绿色转型动力,在全社会范围内形成共同参与的企业绿色转型良好氛围。

主要参考文献:

[1]陈诗一,张建鹏,刘朝良.环境规制、融资约束与企业污染减排——来自排污费标准调整的证据[J].金融研究,2021,(9):51-71.

[2]董战峰,葛察忠,高树婷,王金南.中国排污收费政策评估[R].中国水污染控制战略与政策创新研讨会,2010.

[3]方先明,那晋领.创业板上市公司绿色创新溢酬研究[J].经济研究,2020,55(10):106-123.

[4]黄纪强,祁毓,甘行琼.绿色税治之路:环境保护税能否降低污染物排放?[J].经济体制改革,2023,(3):145-154.

[5]蒋伏心,王竹君,白俊红.环境规制对技术创新影响的双重效应——基于江苏制造业动态面板数据的实证研究[J].中国工业经济,2013,(7):44-55.

[6]金友良,谷钧仁,曾辉祥.“环保费改税”会影响企业绩效吗?[J].会计研究,2020,(5):117-133.

[7]李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,45(5):55-67.

[8]李建军,刘元生.中国有关环境税费的污染减排效应实证研究[J].中国人口·资源与环境,2015,25(8):84-91.

[9]廖果平,王超.环境税对重污染企业绿色技术创新的影响研究[J].财会通讯,2022,(10):54-59.

[10]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022,57(1):72-88.

[11]刘津宇,王正位,朱武祥.产权性质、市场化改革与融资歧视——来自上市公司投资—现金流敏感性的证据[J].南开管理评论,2014,17(5):126-135.

[12]罗婷,朱青,李丹.解析RD投入和公司价值之间的关系[J].金融研究,2009,(6):100-110.

[13]齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018,53(12):129-143.

[14]宋德勇,朱文博,王班班,丁海.企业集团内部是否存在“污染避难所”[J].中国工业经济,2021,(10):156-174.

[15]宋爽.不同环境规制工具影响污染产业投资的区域差异研究——基于省级工业面板数据对我国四大区域的实证分析[J].西部论坛,2017,27(2):90-99.

[16]唐国平,李龙会.股权结构、产权性质与企业环保投资——来自中国A股上市公司的经验证据[J].财经问题研究,2013,(3):93-100.

[17]田利辉,关欣,李政,李鑫.环境保护税费改革与企业环保投资——基于《环境保护税法》实施的准自然实验[J].财经研究,2022,48(9):32-46.

[18]涂正革,谌仁俊.排污权交易机制在中国能否实现波特效应?[J].经济研究,2015,50(7):160-173.

[19]王宇,王铁男,易希薇.RD投入对IT投资的协同效应研究——基于一个内部组织特征的情境视角[J].管理世界,2020,36(7):77-89.

[20]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,47(3):53-64.

[21]颉茂华,王瑾,刘冬梅.环境规制、技术创新与企业经营绩效[J].南开管理评论,2014,17(6):106-113.

[22]谢贞发,陈涓.环境保护税税额省际差异对企业绿色技术创新影响的实证分析[J].国际税收,2022,(4):67-74.

[23]许丹丹,上官鸣.环境税征收对企业绿色技术创新的影响研究——基于排污费改税制度的准自然实验[J].现代管理科学,2022,(2):98-107.

[24]于连超,张卫国,毕茜.环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[J].中国人口·资源与环境,2021,31(5):109-118.

[25]张纯,吕伟.机构投资者、终极产权与融资约束[J].管理世界,2007,(11):119-126.

[26]张华.地区间环境规制的策略互动研究——对环境规制非完全执行普遍性的解释[J].中国工业经济,2016,(7):74-90.

[27]张倩倩,周铭山,董志勇.研发支出资本化向市场传递了公司价值吗?[J].金融研究,2017,(6):176-190.

[28]Amit, R., Schoemaker, P.J.H. Strategic Assets and Organizational Rent [J]. Strategic Management Journal, 1993, 14(1):33-46.

[29]Arrow, K.J. The Economic Implications of Learning by Doing [J]. The Review of Economic Studies, 1962, 29(3):155-173.

[30]Barreto, L., Kypreos, S. Endogenizing R&D and Market Experience in the “Bottom-up” Energy-systems ERIS Model [J]. Technovation, 2004, 24(8):615-629.

[31]Brown, J.R., Martinsson, G., Thomann, C. Can Environmental Policy Encourage Technical Change? Emissions Taxes and R&D Investment in Polluting Firms [J]. The Review of Financial Studies, 2022, 35(10):4518-4560.

[32]Clarke, D., Tapia-Schythe, K. Implementing the Panel Event Study [J]. The Stata Journal, 2021, 21(4):853-884.

[33]Cohen, W.M., Levinthal, D.A. Innovation and Learning:The Two Faces of R&D [J]. The Economic Journal, 1989, 99(397):569-596.

[34]Cohen, W.M., Nelson, R., Walsh, J.P. Protecting Their Intellectual Assets:Appropriability Conditions and Why US Manufacturing Firms Patent(or not)[R]. Working Paper, 2000.

[35]Faulkender, M., Wang, R. Corporate Financial Policy and The Value of Cash [J]. The Journal of Finance, 2006, 61(4):1957-1990.

[36]Ganglmair, B., Robinson, W.K., Seeligson, M. The Rise of Process Claims:Evidence from A Century of U.S. Patents [R]. Working paper, 2021.

[37]Hall, B.H. The Stock Market’s Valuation of R&D Investment During the 1980’s [J]. The American Economic Review, 1993, 83(2):259-264.

[38]McEvily, S.K., Chakravarthy, B. The Persistence of Knowledge‐based Advantage:An Empirical Test for Product Performance and Technological Knowledge [J]. Strategic Management Journal, 2002, 23(4):285-305.

[39]Nelson, R.R. The Economics of Invention:A Survey of the Literature [J]. The Journal of Business, 1959, 32(2):101-127.

[40]Pigou, A.C. The Economics of Welfare(4th Edition)[M]. London:Macmillan, 1932.

[41]Porter, M.E. Towards a Dynamic Theory of Strategy [J]. Strategic Management Journal, 1991, 12(S2):95-117.

[42]Söderholm, P., Klaassen, G. Wind Power in Europe:A Simultaneous Innovation‐diffusion Model [J]. Environmental and Resource Economics, 2007, 36(2):163-190.

[43]Tseng, K. Learning from the Joneses:Technology Spillover, Innovation Externality, and Stock Returns [J]. Journal of Accounting and Economics, 2022, 73(2/3):101478.

[44]Xie, X., Huo, J., Qi, G., Zhu, K.X. Green Process Innovation and Financial Performance in Emerging Economies:Moderating Effects of Absorptive Capacity and Green Subsidies [J]. IEEE Transactions on Engineering Management, 2015, 63(1):101-112.

How Does Environmental Regulation Cost Affect Green Transformations of Polluting Firms? ——Based on the Perspective of Technology Learning and Absorption

WANG Yanyan, CAI Zhongwen, LUO Liting, JIANG Xiyang

Abstract: This paper investigates the impact of environment tax-for-fees reform on green transformation with firms in high-pollution industries from 2015 to 2021. With a difference in difference research design, the results show that the increase of environmental protection tax leads to substantial increases in firms’ R&D spending. Further analysis indicates that an increase in R&D investment does not result in an increase in patentable innovations for high-pollution firms with easily access to external knowledge and high process R&D input. Instead, it is mainly manifested in continuing learning and absorbing existing production technologies from the outside,aiming to achieve green transformation, thereby reducing the pollutant emissions in areas where polluting firms are located. The cross sectional test shows that the increase in R&D spending is more pronounced in SOEs. Overall, the above findings imply that market-driven environmental regulation has played an effective role in green governance, stimulating polluting firms to invest in R&D to expand absorptive capacity rather than to develop new patentable innovations.

Key words: environmental protection tax; regulation cost; green transformation; absorptive capacity

(责任编辑 王安琪)

(1) 由于环保费改税对轻污染行业的影响较小,将轻污染行业公司纳入样本会稀释对政策的检验结果(金友良等,2020),因此本文只研究重污染行业。重污染行业根据《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的通知》《关于进一步规范重污染行业生产经营公司申请上市或再融资环境保护核查工作的通知》《上市公司环境信息披露指南》以及《上市公司环境保护核查行业分类管理名录》确定。按照证监会2012年版行业分类,本文将其中18个细分行业划分为重污染行业。

(2) 2015年7月,中央深改组第十四次会议审议通过《环境保护督察方案(试行)》,明确建立环保督察机制,中央环境保护督察组从2016年起分批次对全国各地区开展环保督查。

(3) 技术溢出程度衡量的是一家公司获取外部知识的难易程度。

(4) 即已有文献中提到的专有化手段(Appropriability Mechanisms),是指企业为了保护技术创新成果,解决专有性问题(即企业无法从技术创新中获利)而采取的手段,比如专利保护、技术保密、领先时间等(赵皎卉和蔡虹,2014)。

(5) 我们没有直接检验环保费改税对企业污染物排放的影响,主要是因为当前企业在污染物排放数据披露方面存在较大的差异,难以进行统一的分析和评估。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号