- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文“存贷双高”异象与公司价值

时间:2024-06-26 作者:白学锦 原亚男 窦 超

[大]

[中]

[小]

摘要:

“存贷双高”异象与公司价值

白学锦 原亚男 窦 超

收稿日期:2023-11-17

基金项目:国家自然科学基金面上项目(72372172);国家自然科学基金青年基金项目(72002235);教育部人文社会科学青年基金项目(20YJC630016);中央财经大学商学院双一流重点学科方向建设项目(2023-2026)

作者简介:白学锦,宁波大学商学院讲师;

原亚男,通讯作者,中央财经大学商学院博士研究生;

窦 超,中央财经大学商学院副教授,博士生导师。

摘要:“存贷双高”通常指的是企业货币资金和有息负债同时处于较高水平的情况。本文以2007~2021年沪深A股上市公司为研究样本,从公司价值的视角系统挖掘“存贷双高”的经济后果。实证研究发现,存贷双高企业的公司价值更低。基于公司治理、公司审计和债务特点的调节效应显示:管理层在股东单位兼任职位会强化上述负向关系,而高管具有海外背景则会弱化该负向影响;当公司聘任大型会计师事务所时,上述负向关系得以弱化,而审计任期较长时,存贷双高对公司价值的负向影响更强;较低的超额负债程度和较高的去杠杆程度有助于缓解上述负向关系。实证结果说明,存贷双高背后可能潜藏着大股东掏空代理...

“存贷双高”异象与公司价值

白学锦 原亚男 窦 超

收稿日期:2023-11-17

基金项目:国家自然科学基金面上项目(72372172);国家自然科学基金青年基金项目(72002235);教育部人文社会科学青年基金项目(20YJC630016);中央财经大学商学院双一流重点学科方向建设项目(2023-2026)

作者简介:白学锦,宁波大学商学院讲师;

原亚男,通讯作者,中央财经大学商学院博士研究生;

窦 超,中央财经大学商学院副教授,博士生导师。

摘要:“存贷双高”通常指的是企业货币资金和有息负债同时处于较高水平的情况。本文以2007~2021年沪深A股上市公司为研究样本,从公司价值的视角系统挖掘“存贷双高”的经济后果。实证研究发现,存贷双高企业的公司价值更低。基于公司治理、公司审计和债务特点的调节效应显示:管理层在股东单位兼任职位会强化上述负向关系,而高管具有海外背景则会弱化该负向影响;当公司聘任大型会计师事务所时,上述负向关系得以弱化,而审计任期较长时,存贷双高对公司价值的负向影响更强;较低的超额负债程度和较高的去杠杆程度有助于缓解上述负向关系。实证结果说明,存贷双高背后可能潜藏着大股东掏空代理问题和财务造假问题,有损企业的持续发展和公司价值。本文研究丰富了存贷双高和公司价值方面的相关文献,也为深入理解企业财务异象、防范潜在风险提供了参考。

关键词:存贷双高;公司价值;大股东掏空;信息披露;债务风险

中图分类号:F272 文献标识码:A 文章编号:2095-8838(2024)03-0077-15

一、引言

公司价值受到内部与外部多种因素的影响,是体现公司整体实力和经营成果的综合性指标。学者们对公司价值已经开展了大量研究,发现财务状况、公司治理、业务发展、宏观环境等方面的因素均会对其产生积极或消极的影响(Lang和Stulz,1994;饶品贵和姜国华,2013;Zhu等,2016;Jadiyappa等,2020)。然而,在系统梳理公司价值相关的研究后,本文发现尚未有研究细致分析“存贷双高”(即账面货币资金和有息负债同时处于较高水平,为了便于行文,下文论述时均不加引号)与公司价值间的关系。

近年来,典型的存贷双高企业康得新和东旭光电等的债务违约和股价暴跌使得存贷双高问题受到广泛关注。事实上,在曝出巨额会计差错更正公告或债券违约之前,其股价便出现过大幅下跌,与历史股价高位已然悬殊,映射出投资者对公司前景和成长潜力的看衰。那么存贷双高企业整体上是否具有更低的公司价值,存贷双高异象总的来看是否具有潜在含义呢?这些问题有待深入的理论探讨和规范的实证分析予以解答。

为研究存贷双高与公司价值间的关系,本文以2007~2021年沪深A股上市公司为研究样本,实证发现,存贷双高企业有更低的公司价值。调节效应分析显示:存贷双高与公司价值间的负向关系会被管理层在股东单位兼任职位所强化,也会被海外背景高管减弱;大型会计师事务所会减弱上述负向关系,而审计任期较长会加剧该负向关系;较低的超额负债程度和较高的去杠杆程度有助于缓解二者间的负向关系。

本文具有如下理论贡献:(1)从公司价值的角度系统揭示了存贷双高潜在的经济后果。存贷双高虽早已有之,但并未引起实务界和学术界的足够重视,目前系统分析存贷双高企业存在哪些隐患的文献仍不多见。本文在大样本下运用科学规范的实证方法探究存贷双高企业的综合获利能力,全面客观地回答了存贷双高企业是否在整体上有更低的公司价值,以深化实务界与学术界对这一财务异象的认识。(2)对公司价值的影响因素进行完善和补充。以往对公司价值的研究大多从理论视角解释其影响因素,较少基于实务视角揭示其现实影响因素,本文聚焦存贷双高这一现实中的特殊财务现象,探究存贷双高企业的公司价值,进而探究该类型企业是否名不副实,雄厚的资金实力是否只是假象。同时,调节效应分析为投资者等主体辨别潜在危害更大的存贷双高提供了参考。

二、文献综述与研究假设

(一)文献综述

通常认为,现代企业财务管理的最优目标是实现公司价值最大化。虽然在过去,公司的目标是通过最大化收入和最小化成本费用以实现利润的最大化,然而,公司不该只追求短期的收益,公司的经营管理应着眼于长远日益成为共识。公司价值主要取决于其成长潜力的实现(Fich和Shivdasani,2005)。企业成长理论认为,资源、能力和知识等是促进企业成长的关键因素。Wernerfelt(1984)提出企业是异质性资源和这些资源产生的服务的集合体,通过创新、变革和强化管理等手段积蓄、整合并促进资源增值,进而创造出持续的竞争优势促使企业持续成长。Prahalad和Hamel(1990)认为核心能力具有路径依赖、难以模仿和不可占用特征,是企业区别竞争对手以实现持续成长的源泉。Senge(1990)认为未来最成功的企业将会是学习型组织,企业的知识存量决定了企业配置资源的能力,从而决定其在产出和市场竞争上是否具有优势。通过梳理文献,可将影响公司价值的具体因素总结为以下五个视角。(1)财务状况视角。财务资源作为企业主要资源之一,是影响企业成长、公司价值的重要因素。债务多元化会负向影响公司价值,在集团附属企业中尤为显著,这一负向影响可归因于债权人的搭便车(Jadiyappa等,2020);融资约束和资本投资是影响托宾Q的重要因素(Cao等,2019)。此外,学者还发现现金股利与公司价值呈J形非线性关系(尹力博和聂婧,2021)。(2)公司治理视角。郑国坚等(2014)等研究认为,二类代理问题突出时,企业成长性受到抑制,如大股东股权质押比例越高,资金占用则越严重,占款行为会对企业业绩和发展产生负面影响。在董事和高管方面,对外部董事实行股票期权计划、使独董享有更大的权力、管理者心理韧性能够提升公司成长性(Fich和Shivdasani,2005;Zhu等,2016;Jenwittayaroje和Jiraporn,2019;乔朋华等,2022)。(3)业务发展视角。多元化战略会对公司价值产生重要影响(Lang和Stulz,1994;Sun等,2021)。还有学者从对外投资的视角切入,如Likitwongkajon和Vithessonthi(2020)探究了对外投资对公司价值与公司绩效的影响,发现对外投资与公司价值和公司长期绩效负相关,与收入增长率负相关,但与公司效率无关。(4)宏观环境视角。经济政策不确定性对公司价值具有显著影响(Vo等,2022)。制度改革,如物流服务标准化,有助于公司价值的提升(Tan等,2020)。货币政策也是学者们在考察宏观环境对微观企业影响时的重点关注对象,研究发现货币政策紧缩程度对企业业绩具有显著影响(饶品贵和姜国华,2013)。(5)其他角度。还有一些学者研究了IPO公司获得的政府补助以及对年度业绩的描述方式对公司价值的影响,并得出了有价值的发现(王克敏等,2015;Kothari等,2021)。总的来看,对于公司价值,虽然学者们从多个角度进行研究,形成了较为丰硕的研究成果,但较少关注企业的特殊财务现象,如存贷双高是否会影响公司价值以及如何影响等,本文试图对这一问题进行回答,一方面丰富公司价值影响因素的研究,另一方面也可揭示存贷双高与公司价值之间的关系,更好地认识存贷双高。

存贷双高的特殊性在于,企业的债务看似虽有巨额货币资金作为保障,但货币资金的真实性却令人怀疑。尤其是按正常逻辑,这种类型的企业理应用货币资金来偿还债务以减轻还款压力和财务风险,却选择接受低利息收入和高利息支出的矛盾组合。该财务异象难以得到权衡理论(Robichek和Myers,1966)、信号传递理论(Ross,1977)、优序融资理论(Myers和Majluf,1984)等相关经典公司财务理论的解释。戴璐和汤谷良(2007)较早研究了该现象,认为暂时的存贷双高尚可理解,如为了降低财务风险、动态调整资本结构、扩大未来投资等,而长期的存贷双高意味着财务费用增加、盈利机会减少,违背了公司价值最大化的目标,不仅不符合经典理论的预期,也难以得到现有实证研究的充分解释。他们结合中国的债务融资制度环境以及上海科技和东盛科技的案例,认为存贷双高源于大股东实施低效扩张或资金侵占,此类企业长期进行的是低效债务融资。在此基础上,戴璐(2008)聚焦于股权再融资后的存贷双高,认为资本市场薄弱的外部治理机制对于存贷双高现象的形成难辞其咎;戴璐(2010)则聚焦于银企博弈,阐述了实际控制人掏空动机下银行和企业的博弈过程。然而,关于存贷双高潜在的经济后果仍然缺乏成体系的研究。之前的研究成果主要源于案例分析,如姜超和朱征星(2019)总结了存贷双高的三种情形,即集团型企业在合并报表层面可能出现存贷双高、虚增货币资金和货币资金中存在未披露的大额受限资金(一是被关联方或者大股东占用,二是为其提供担保)。靳毅(2019)认为存贷双高难自洽,是一种异常的财务信息,常见的成因包括集团层面合并报表所致、企业所处行业需要、短期内有重大支出项目、货币资金受限、财务报表造假等。郑兆磊(2021)通过对近十年个股历史数据进行分析发现,存贷双高对财务造假的识别效率仅次于非标审计意见。此外,还有研究发现经济政策不确定性与存贷双高现象出现概率正相关(高敬忠等,2021),存贷双高企业存在更高的股价崩盘风险、更易被出具非标准审计意见(窦超等,2022;杨李娟等,2023;贾秀彦和吴君凤,2023)。可见,企业存贷双高现象的出现颇有蹊跷,若持续存在则更是难以自圆其说,因此难免有大股东利益侵占或财务报表粉饰的嫌疑,具有很大的隐患。基于此,存贷双高企业整体上是否价值受损亟待探究。

(二)研究假设

已有研究表明,大股东利益侵占动机是存贷双高异象出现的主要原因(窦超等,2022)。大股东为了最大化控制权私利,可能会通过各种合法和非法渠道转移公司资源,由于关联方与公司的关系较难理清,因此关联交易成为常见的利益输送通道(柳建华等,2008;Cheung等,2009;Firth等,2019)。由于上市公司相较非上市公司更易融资,提供担保能增加贷款申请的成功率,因此也存在大额货币资金并未被转移出上市公司而是为大股东提供债务融资担保的情况。大股东掏空将损害公司价值(郑国坚等,2014;魏志华等,2017),其作用途径主要包括:企业的大量资源被侵占,无法投入实际运营,对公司创新等投资有消极作用(柳建华等,2008;Minetti等,2015);公司的融资环境恶化,贷款利率更高、贷款额度更少、贷款期限更短(翟胜宝等,2020);影响公司的正常经营,有损其盈利能力,进而降低公司业绩(郑国坚等,2014)。因此,大股东利益侵占导致的存贷双高异象与更少的可用资金有关,公司未来发展机会被剥夺,经营状况显著恶化,融资约束加重,与同行的竞争能力被削弱,公司利益和成长性遭到严重的损害。

从财务造假的视角来看,存贷双高异象的逻辑悖论表明这类企业货币资金的真实性十分可疑,很可能是财务报表粉饰的结果(姜超和朱征星,2019)。存贷双高企业通过各种现金管理手段虚增期末现金存量,制造“现金幻觉”,降低了企业财务信息透明度(杨李娟等,2023)。较低的信息披露质量和财务信息透明度会损害公司价值(Firth等,2019),作用途径主要包括:增加信息摩擦,不利于公司间资源的有效配置,降低投资效率(Biddle等,2009);与资本成本显著正相关,资本成本的增加意味着公司价值的减少(Francis等,2004);降低公司当期的收益质量和未来盈利能力,对公司价值产生负面影响(魏志华等,2017)。因此,存贷双高企业为掩盖大股东隐蔽性侵占公司利益的现金造假、盈余操纵行为很可能会抑制投资效率和日常经营、加重资本成本,最终导致公司价值显著低于其他企业。此外,存贷双高企业更容易被出具非标审计意见(杨李娟等,2023;贾秀彦和吴君凤,2023),向外部市场传递出会计信息低质量的信号,进一步加剧公司价值受到的负面影响。综上所述,本文提出以下假设。

假设:存贷双高企业的公司价值更低。

三、研究设计

(一)样本与数据

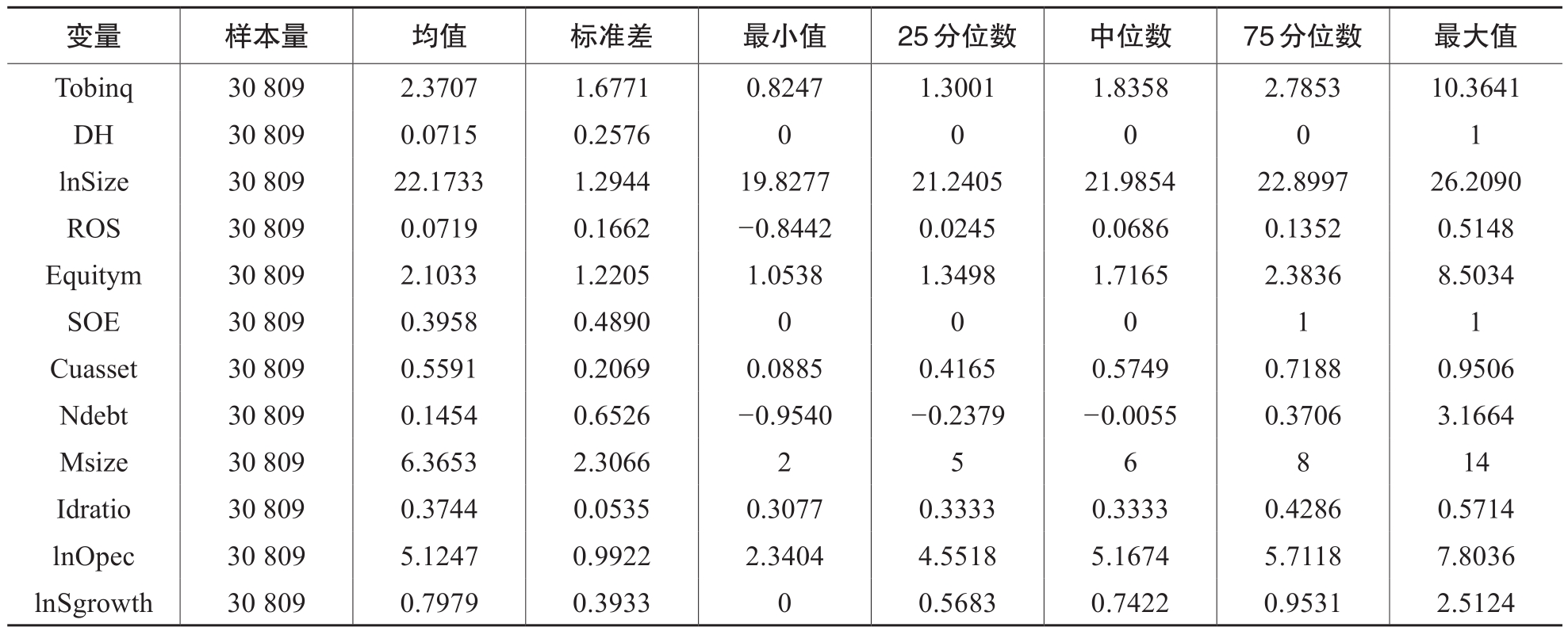

本文的样本为2007~2021年沪深A股上市公司,被解释变量公司价值取未来一期,对应2008~2022年。借鉴尹力博和聂婧(2021)以及乔朋华等(2022)的做法进行样本筛选,表1中Panel A展示了筛选过程,最终得到30 809个样本。根据证监会2012年版《上市公司行业分类指引》,样本共涉及18个行业,具体分布如表1中Panel B所示,大多数样本属于制造业,占比达64.15%,鉴于此,在后文实证回归设置行业虚拟变量时,本文对制造业的细分行业进行了控制,对其他行业继续按表1中Panel B所示的行业分类进行控制。此外,有存贷双高特征的样本量共计2 202个,占总样本的7.15%。表1中Panel C则列示了样本的时间分布,可见存贷双高企业长期存在,应予以关注。本文数据主要来源于CSMAR和Wind数据库,为避免极端值影响,对连续变量进行了上下1%的缩尾处理。

表1 样本筛选与统计

①以CSMAR数据库中全部A股2007~2021年资产负债表数据为基础。

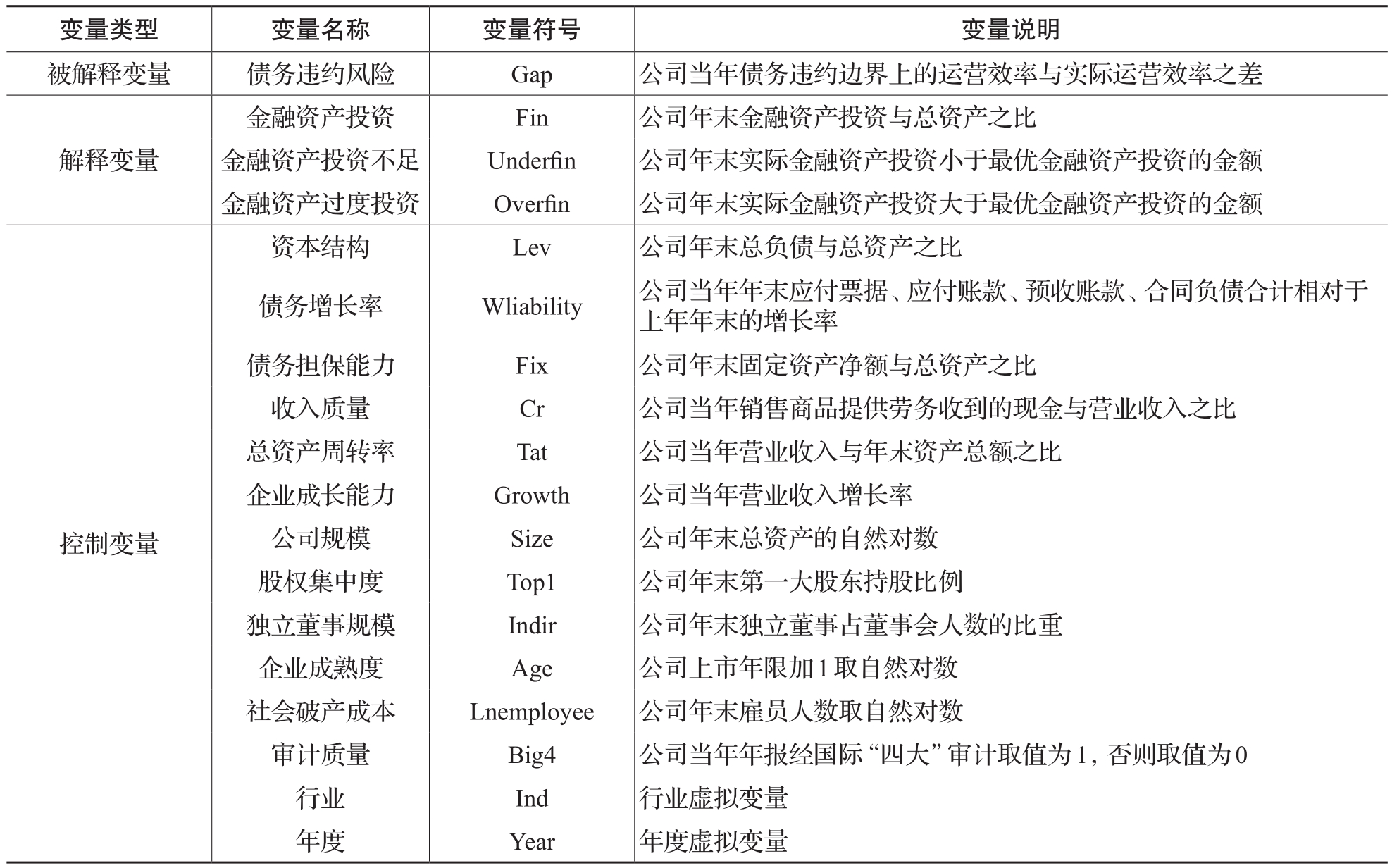

表2 主要变量定义

(二)模型与变量

在进行实证检验时,为了验证存贷双高企业的公司价值,本文设计如公式(1)所示的最小二乘回归模型作为主要的回归分析模型,为了缓解潜在的反向因果问题对结论的干扰,对被解释变量公司价值Tobinq取t+1期,其余变量取t期。

本文参考已有研究(Fich和Shivdasani,2005;Zhu等,2016;Jenwittayaroje和Jiraporn,2019;乔朋华等,2022),采用Tobinq衡量公司价值,计算方法为(权益市场价值+债务账面价值)/总资产,其中,权益市场价值源于Wind数据库中上市公司的股权公平市场价值。

X代表本文所关注的解释变量是否存贷双高DH。借鉴已有学术文献(戴璐和汤谷良,2007;戴璐,2010;窦超等,2022)和分析师研报(姜超和朱征星,2019),结合交易所问询函中存贷双高的相关表述(1):“存”为货币资金占总资产的比例,“贷”为有息负债占总资产的比例。其中,有息负债=短期借款+一年内到期的非流动负债+应付短期债券+长期借款+应付债券。货币资金和短期借款双高可能符合期限匹配理论,但若货币资金和有息负债(包含短、长期)整体双高则存在蹊跷,因为企业没必要提前储备大量货币资金用以偿还长期负债。本文的“双高”指“存”和“贷”均高于行业中位数且均高于总样本中位数,既考虑行业的异质性、排除行业业务模式导致的存贷双高,又可剔除“存”和“贷”数值明显偏低的企业。按照上述过程识别出持续3年或以上的存贷双高样本(DH=1)或非存贷双高样本(DH=0),以排除偶发性存贷双高的干扰。

借鉴已有文献的研究模型,本文还控制了如下变量:公司规模lnSize、销售净利率ROS、权益乘数Equitym、产权性质SOE、流动资产比例Cuasset、净负债率Ndebt、高管规模Msize、独董比例Idratio、营业周期lnOpec、销售增长率lnSgrowth、行业虚拟变量Industry和年份虚拟变量Year。

具体变量定义如表2所示。

(三)描述性统计

本文主要变量的描述性统计如表3所示。公司价值Tobinq的均值为2.3707,最小值为0.8247,最大值为10.3641,表明样本公司的公司价值差别较大。是否存贷双高DH的均值为0.0715,即存贷双高样本在总样本中的占比约为7.15%,需要予以重视。控制变量方面,样本公司的平均销售净利率为7.19%;平均权益乘数和净负债率分别为2.1033和14.54%;国企占比为39.58%;营业周期的波动范围为2.3404~7.8036,说明样本公司的营业周期波动性较大,样本具有一定的代表性;独董比例数据为年末情况,由于有的样本公司临近年末会进行独立董事调整,新任董事在下一年年初开始就职,因而独董比例存在最小值0.3077(小于0.3333)。其他控制变量均与以往研究大体保持一致(Yen等,2018;Tan等,2020)。

表3 主要变量描述性统计

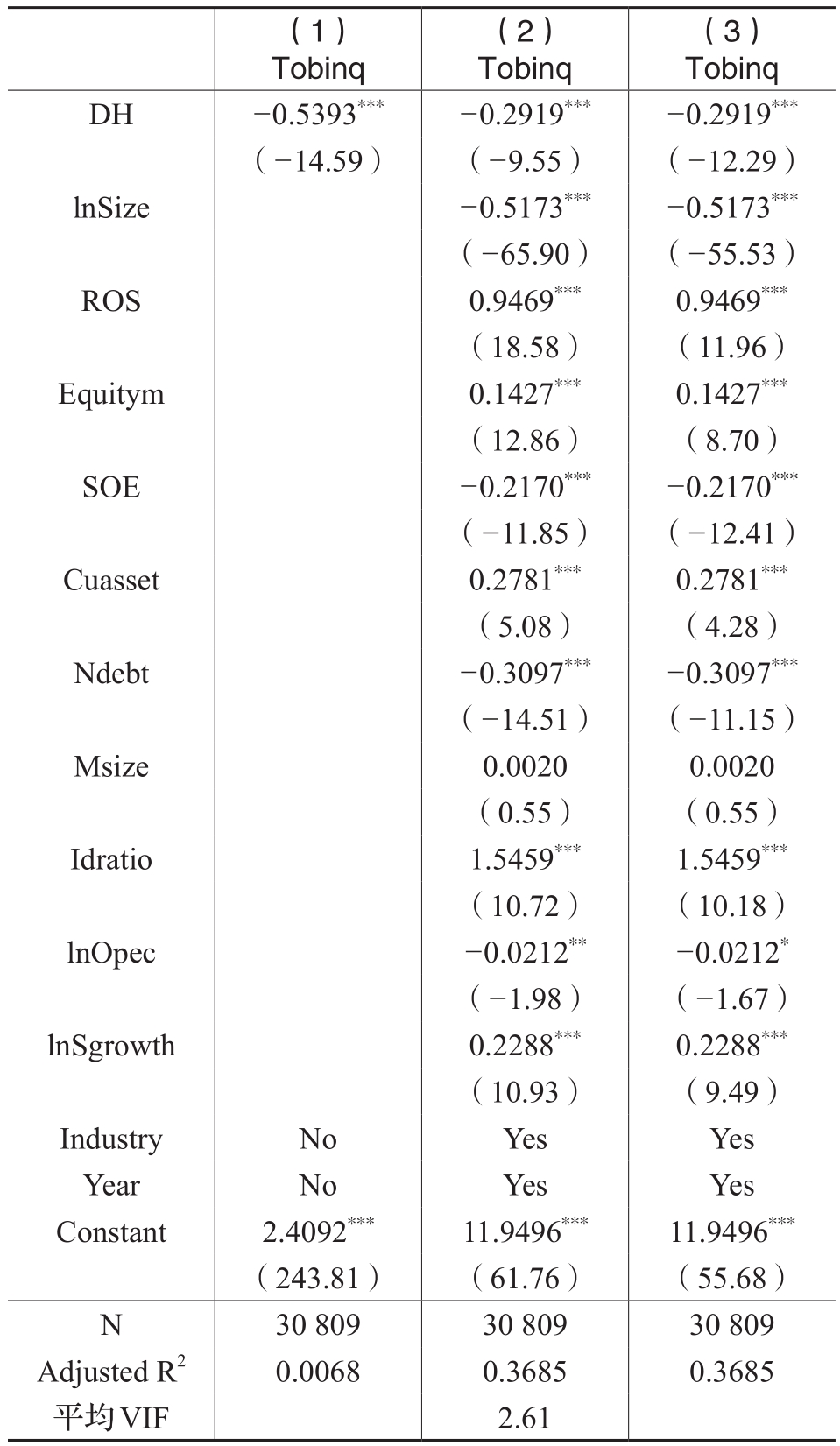

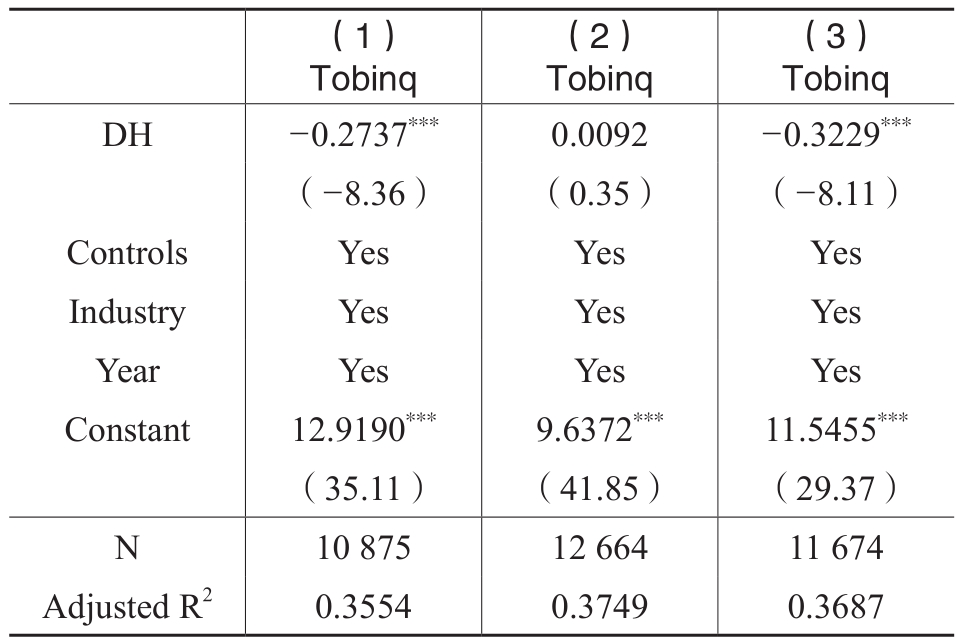

表4 存贷双高与公司价值

注:括号中为t值,列(1)(2)没有进行稳健标准误调整,列(3)经过了稳健标准误调整;*表示p<0.1,**表示p<0.05,***表示p<0.01。

四、回归结果

(一)存贷双高与公司价值

本文利用模型(1)进行实证回归探讨存贷双高企业是否有更低的公司价值,结果如表4所示。表4列(1)为简单回归,是否存贷双高DH在1%水平上显著为负,符合预期。表4列(2)和列(3)为正式的多元回归,加入了可能影响公司价值Tobinq的控制变量和行业、时间虚拟变量,整体方差膨胀因子VIF为2.61,说明不存在严重的多重共线性。列(2)没有考虑异方差,列(3)进行稳健标准误调整,回归结果更加稳健,此时,是否存贷双高DH的系数为–0.2919,在1%水平上显著成立,表明存贷双高公司相比非存贷双高公司,公司价值Tobinq平均低了0.2919。控制变量的回归结果与以往研究类似(Zhu等,2016;Sun等,2021;尹力博和聂婧,2021):销售净利率ROS较高、权益乘数Equitym较高、流动资产比例Cuasset较高、独董比例Idratio较高以及销售增长率lnSgrowth较高的公司,公司价值更高;公司规模lnSize较大、产权性质SOE为国有、净负债率Ndebt较高和营业周期lnOpec较长的公司,公司价值更低。在控制这些影响公司价值的重要因素后,是否存贷双高DH的系数均显著为负,验证了假设,即存贷双高企业的公司价值更低。这说明存贷双高公司并非如某些投资者所预期有着很好的成长性和发展潜力,相反,由于大股东通过各种手段对公司利益的侵蚀、抑或该类公司本就经营不佳,存在多种问题亟待解决,因而相比其他企业有着更低的公司估值,需要引起投资者、债权人和监管方等利益相关者的重视和警惕。

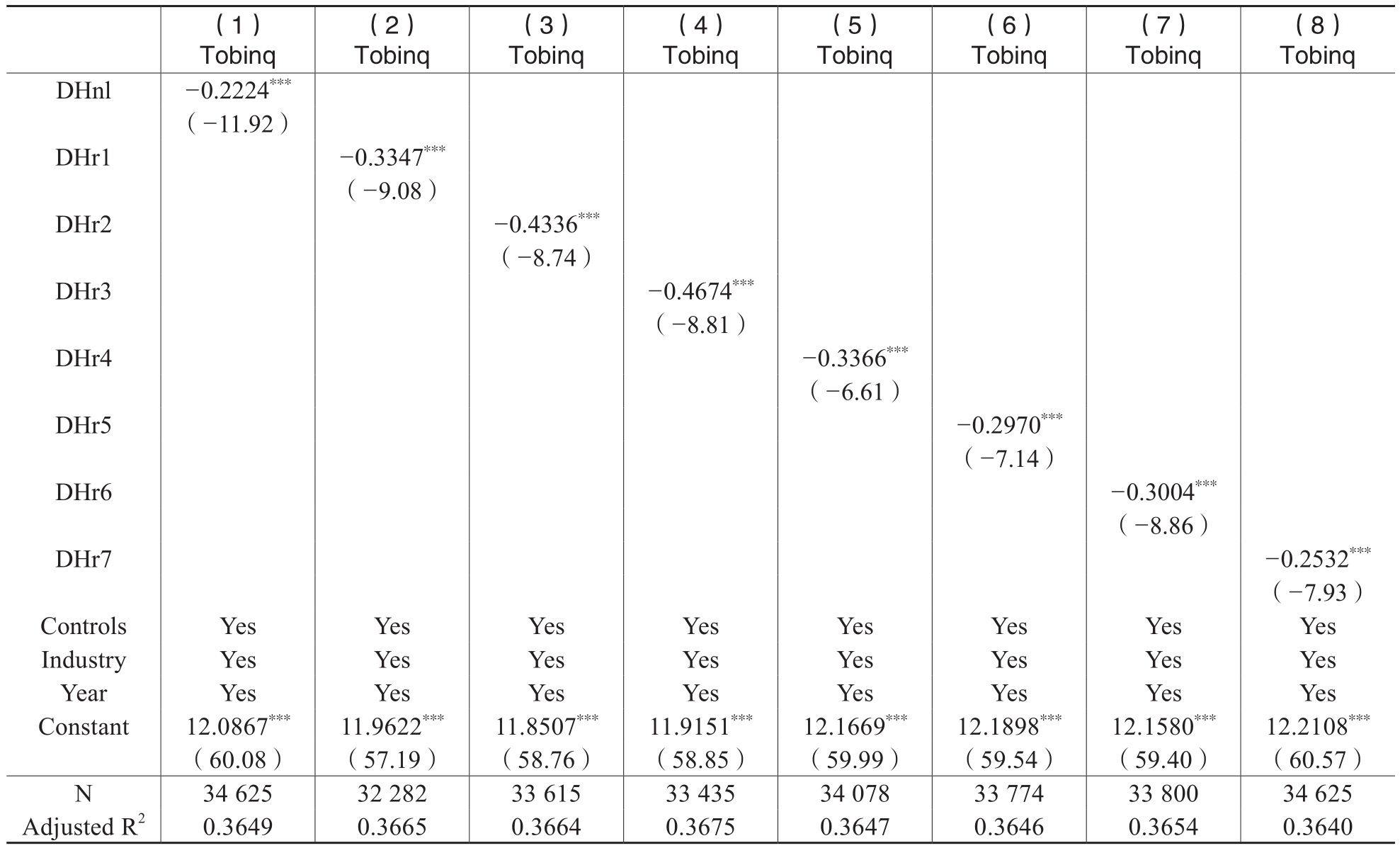

表5 稳健性检验1

注:括号中为t值,采用稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01;列(1)~列(8)变换了存贷双高的定义,致使样本有所不同。

(二)稳健性检验

1.改变存贷双高的衡量

本文在定义存贷双高时,要求存贷双高或非存贷双高现象持续3年或以上,去掉该持续性约束后最终得到34 625个样本,有存贷双高特征的样本量为4 381个,占总样本的12.65%,回归结果如表5列(1)所示,是否存贷双高(非持续)DHnl的系数在1%水平显著为负,证明即使可能有暂时性存贷双高现象的干扰,本文的主要发现依然成立。为了增强结论的稳健性,本文也构建了其他是否存贷双高的变量,具体为:将DH中的中位数替换为均值和70分位数,分别对应DHr1和DHr2;用短期借款占总资产的比例衡量“贷”,参考戴璐(2010)和窦超等(2023)分别构造DHr3和DHr4;参考杨李娟等(2023)调整存贷双高阈值,对应DHr5和DHr6;参考高敬忠等(2021)的简易衡量方法,定义DHr7。表5列(2)~(8)显示,本文的主要发现依然成立,即存贷双高企业的公司价值更低。

除了借鉴已有做法,本文也参考姜超和朱征星(2019)在研报中的步骤对存贷双高公司进行筛选,即“存”为(货币资金+应收票据+其他流动资产)/总资产,“贷”为(短期借款+应付票据+一年内到期的非流动负债+应付短期债券+长期借款+应付债券)/总资产。要求:“存”和“贷”均高于各自平均值减5%这一数值,再删除“存”小于40亿的企业;计算当年和前一年的平均“存”的收益率,旨在使两个时间段的收益率可一定程度地相互印证,表明货币资金使用状态的持续,并删除两个时间段平均“存”收益率均高于1.5%的企业;删除大股东质押比率低于65%的企业。之后进行单变量均值检验,结果如表6所示,存贷双高样本公司价值的均值为1.4160,显著低于非存贷双高样本的均值2.3655,再次佐证了存贷双高公司的价值相对更低。

2.区分存贷双高类型

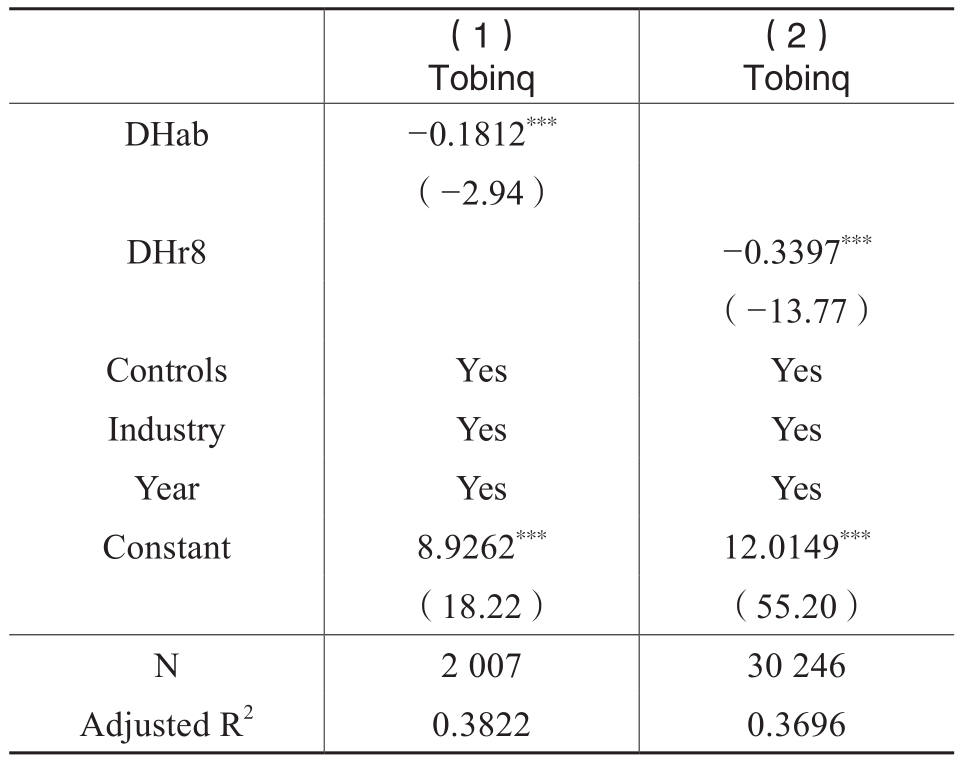

本文尝试将存贷双高区分为正常型和异常型两类,利用盈余管理(从应计和真实两个角度)和实际的财务表现(是否财务违规)来综合衡量存贷双高企业的财务粉饰程度。具体而言,应计盈余管理程度的计算参考Dechow等(1995)的修正Jones模型,真实盈余管理程度的计算参考Roychowdhury(2006),财务违规数据源于CSMAR数据库。若存贷双高企业的应计盈余管理程度和真实盈余管理程度均低于行业平均水平,且未发现财务违规,则定义为正常型存贷双高,否则为异常型存贷双高。

表6 稳健性检验2

注:括号中为t值;*表示p<0.1,**表示p<0.05,***表示p<0.01。

表7 稳健性检验3

注:由于部分样本应计盈余管理、真实盈余管理和财务违规变量缺失,最终可用存贷双高样本为2 007个;括号中为t值,采用稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01。

表8 稳健性检验4

注:括号中为t值,采用稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01。

表9 稳健性检验5

注:括号中为t值,采用稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01。

区分存贷双高类型后,回归结果如表7所示。是否异常型存贷双高DHab为虚拟变量,若为正常型存贷双高则取0,若为异常型存贷双高则取1。其中有368个样本为正常型存贷双高,而有1 639个为异常型存贷双高,在所有存贷双高企业中的占比超过81%,表明当前存贷双高企业主要为异常型,符合预期。是否存贷双高(去除正常型存贷双高)DHr8亦为虚拟变量,若为非存贷双高则取0,若为异常型存贷双高则取1。该变量相比是否存贷双高DH,去除了正常型存贷双高。从表7不难看出,异常型存贷双高企业的公司价值显著低于正常型存贷双高企业和非存贷双高企业,且列(2)是否存贷双高(去除正常型存贷双高)DHr8的系数–0.3397,小于表4列(3)是否存贷双高DH的系数–0.2919。由此可见,正常型存贷双高企业所占比例较小;而异常型存贷双高企业较多且公司价值相对较低,与本文之前的理论和实证分析相一致。

3.改变非存贷双高样本构成

为了使对照样本更干净,同时,也为了更加深入地反映存贷双高企业的公司价值,本文也通过改变非存贷双高样本构成进行了稳健性检验,在表8的列(1)至列(3),非存贷双高样本依次为存贷双低、存低贷高和存高贷低企业。同样,要求该现象持续3年或以上。回归结果显示,存贷双高企业的公司价值显著低于存贷双低和存高贷低企业,与存低贷高企业没有显著差异,表明需对存贷双高企业提高警惕,尤其要降低对其高额货币资金的信赖程度。

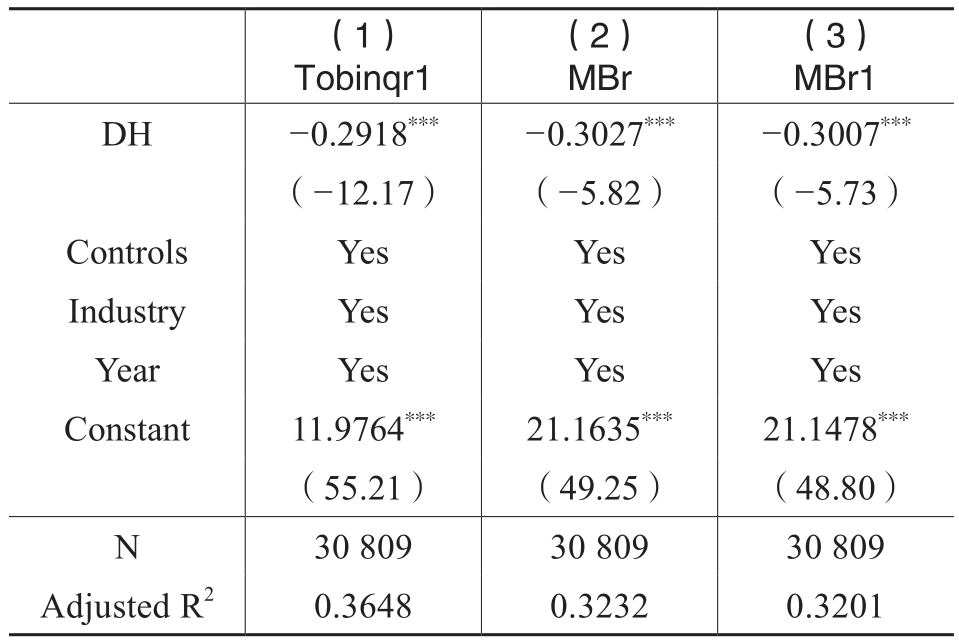

4.改变公司价值的衡量

为了增强主要结论的稳健性,本文也采用以下变量来衡量公司价值:用Wind数据库中的“总市值2”度量权益市场价值,重新计算(权益市场价值+债务账面价值)/总资产,得到Tobinqr1;用Wind数据库中的“总市值1”和“总市值2”度量权益市场价值,重新计算权益市场价值/权益账面价值,得到MBr和MBr1。回归后的结果如表9所示,重新构建后的三种公司价值衡量对应的是否存贷双高DH系数均显著为负,表明公司价值的不同衡量并未影响本文结论,存贷双高企业的公司价值更低。

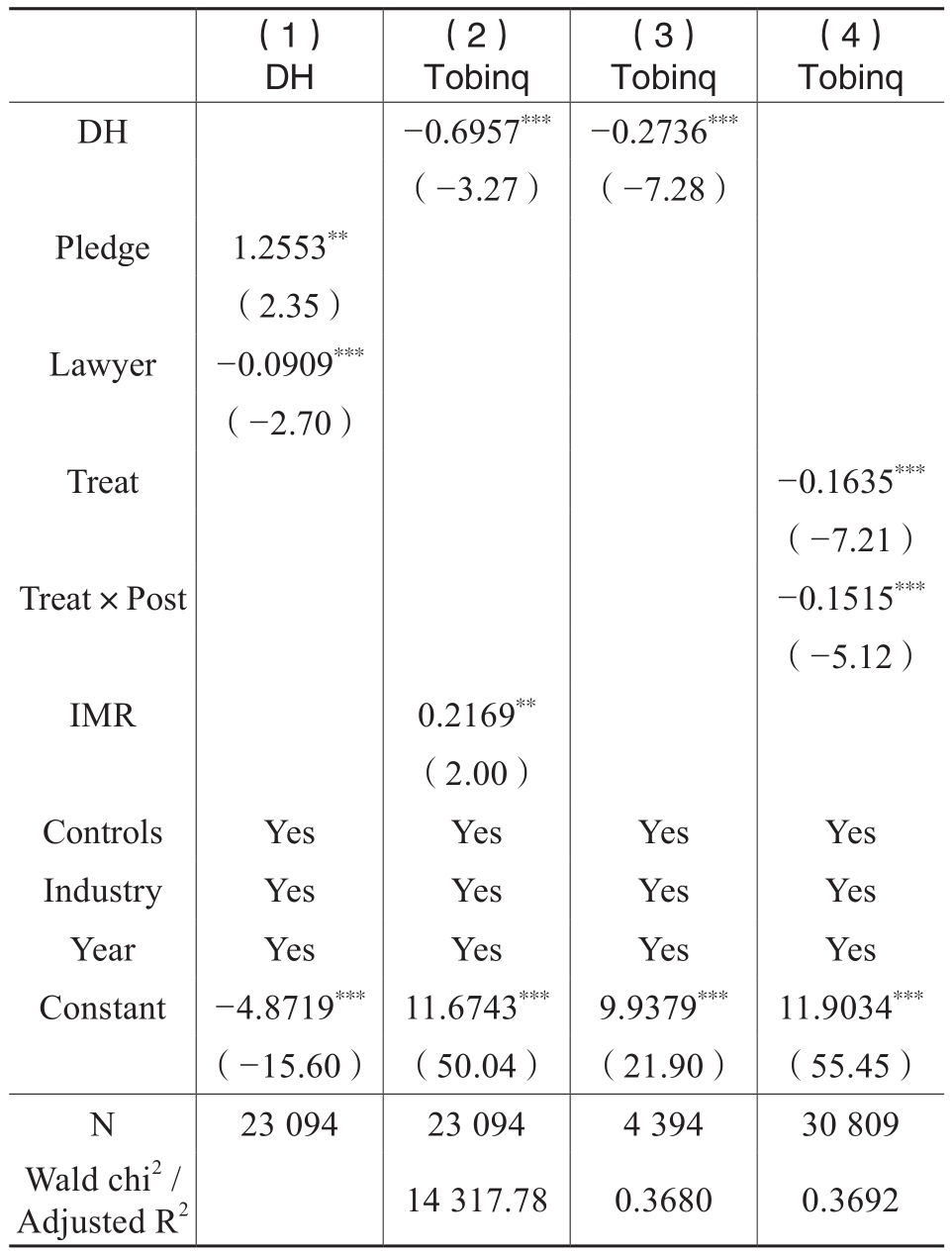

表10 内生性检验

注:列(1)和列(2)括号中为z值,列(3)和列(4)括号中为t值,采用稳健标准误;由于部分样本的行业大股东质押比例Pledge缺失,最终列(1)和列(2)的可用样本为23 094个;列(3)进行一对一无放回匹配后,得到2 197个匹配对,即4 394个样本;*表示p<0.1,**表示p<0.05,***表示p<0.01。

(三)内生性检验

1.处理效应模型

本文首先利用处理效应模型解决是否存贷双高的自选择偏差。在第一阶段,以是否存贷双高DH作为被解释变量,进行probit回归。采用行业大股东股权质押比例Pledge和地区投资者保护Lawyer作为排除性约束变量:(1)大股东掏空通常被认为是存贷双高异象产生的主要原因(窦超等,2022),大股东质押比例能够较为及时、准确、动态地刻画大股东的财务约束情况,进而刻画其对公司的掏空倾向(郑国坚等,2014),行业层面的大股东股权质押比例与单个公司的大股东股权质押比例有关,因而预计行业整体的大股东股权质押比例Pledge正向影响企业存贷双高异象的形成。(2)较高的地区投资者保护程度能够提高违规成本(吴晓晖等,2019),减少股东和公司的不端行为,因而,预计较高的地区投资者保护程度Lawyer能抑制企业存贷双高异象的形成。Pledge和Lawyer分别属于行业和地域层面的变量,具有一定的外生性,对公司价值不会产生直接影响。控制变量同模型(1)。第一阶段回归结果如表10列(1)所示,行业大股东股权质押比例Pledge和地区投资者保护Lawyer的系数分别显著为正和为负,与预期一致,排除性约束变量的选择具有一定合理性。在第二阶段,引入逆米尔斯比率IMR后进行回归,表10列(2)显示在考虑自选择偏差后,是否存贷双高DH的系数依然显著为负,进一步增强了本文结论的稳健性。

2.倾向评分匹配检验

本文利用倾向评分匹配检验减少处理组和控制组间控制变量的差异以及解决函数形式误设问题。以是否存贷双高DH作为被解释变量,以模型(1)中的控制变量作为匹配变量进行回归,计算倾向分数,采用一对一无放回匹配,得到2 197个匹配对,即4 394个样本。匹配后的样本具有较好的平衡性,回归结果如表10列(3)所示,是否存贷双高DH的系数在1%水平上显著为负,本文的主要结论依然成立。

3.DID模型

为进一步剔除与存贷双高异象同一时间发生的其他因素的干扰,借鉴贾秀彦和吴君凤(2023),构建DID模型检验存贷双高异象变化前后公司价值的差异。定义处理组为出现存贷双高异象的公司,Treat取值为1,控制组为样本期内从未出现存贷双高异象的企业,Treat取值为0。Post为存贷双高异象变化前后年度的虚拟变量,对于变化后的年份取值1,否则取0。回归结果如表10列(4)所示,Treat×Post的系数显著为负,说明由非存贷双高变为存贷双高后,公司价值显著降低,进一步证明了本文结论的稳健性。

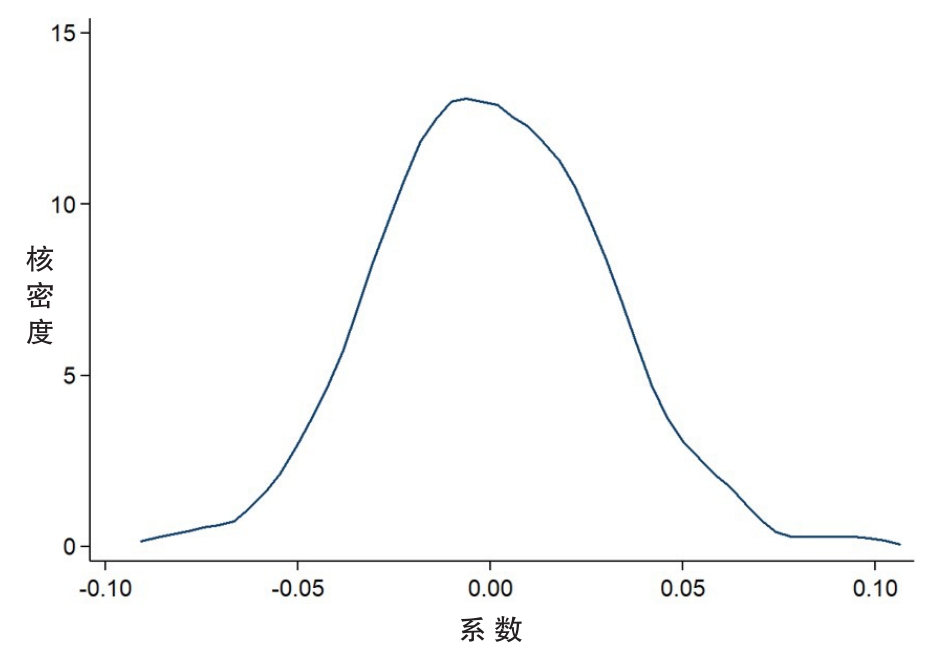

4.安慰剂检验

参考窦超等(2022),进行安慰剂检验,为每个公司随机分配存贷双高样本,利用随机赋值的存贷双高代理变量回归,重复该过程1 000次,得到的估计系数分布如图1所示,该系数分布在0附近,而真实值–0.2919(见表4)不在此置信区间内,说明构造的虚拟处理效应并不存在,存贷双高对公司价值具有实质性影响,由此进一步排除其他未观测到的因素影响估计结果的可能。

图1 安慰剂检验的估计系数核密度分布

五、调节效应分析

上述实证分析验证了存贷双高企业的公司价值更低,那么在不同情境下,二者间关系会有差别吗?接下来,本文探讨公司治理、公司审计和公司债务特点这三大类不同情境下存贷双高与公司价值间的关系是否有差异,一方面可对上述主效应进行进一步检验、增强主要发现的稳健性,另一方面也可揭示二者间关系的异质性,为存贷双高现象的治理建言献策。

(一)公司治理

完善的公司治理机制有助于抑制股东和管理层的自利倾向,约束其机会主义行为,使得公司能更有效运转。在不同的公司治理机制下,存贷双高与公司价值间的关系可能有差异,本文选取管理层是否在股东单位兼任职位和海外背景管理层数量作为调节变量进行分析。

就管理层在股东单位兼任职位的经济效应而言,现有文献的研究结论并不统一。部分文献肯定了管理层在股东单位兼任职位的作用,认为其能缓解第一类代理问题,即为大股东监督管理层提供了便利,具有一定监督作用,并可提高信息披露透明度(Duchin和Sosyura,2013)。也有文献认为管理层在股东单位兼任职位强化了第二类代理问题,即为大股东攫取公司利益提供了便利,大股东和中小股东间的矛盾会被进一步激化,对企业创新、企业价值以及现金持有的价值相关性均具有不利影响(闫珍丽等,2019;Chen和Yang,2021)。由于大股东利益侵占是存贷双高异象形成的重要动因,管理层在股东单位兼任职位有可能为大股东的利益输送提供便利,因而本文预计管理层在股东单位兼任职位会强化存贷双高与公司价值之间的负向关系。

在管理层海外背景方面,一般认为海外背景高管可以通过自身在海外积累的各种专业技能和知识提升公司治理水平、增强信息透明度,在企业中发挥积极作用,包括提升企业投资效率(代昀昊和孔东民,2017)、提高公司治理水平和企业业绩(Dai和Liu,2009;Giannetti等,2015)。存贷双高企业的公司治理水平整体上较低,海外背景高管的加入既增加了公司的人力资本,也有助于公司遵循更严格的准则规范,因此本文预计,管理层的海外背景能缓解存贷双高与公司价值之间的负向关系。

表11列(1)的回归结果显示,是否存贷双高DH与管理层是否在股东单位兼任职位Mconcu的交互项系数为–0.1767,在5%水平上显著,说明管理层在股东单位兼任职位加重了存贷双高现象与公司价值之间的负相关关系,即当管理层在股东单位兼任职位时,存贷双高企业具有更低的公司价值,需要更加注意有此类特征的存贷双高企业。表11列(2)的回归结果显示,是否存贷双高DH与海外背景管理层数量Movers的交互项系数为0.0561,在5%水平上显著,说明整体而言,海外背景高管能缓解存贷双高现象与公司价值之间的负相关关系。

(二)公司审计

由于公司审计质量与财务信息质量息息相关,不同的审计环境下,存贷双高的账实相符程度可能存在差异,企业中潜藏的问题也有所不同。接下来,本文将从公司审计着手进行调节效应分析。

已有研究表明,当上市公司由大型事务所审计时,大股东占款比例更小(郑国坚等,2014)。规模较大的事务所有动机和能力发现财报中没有公允反映或没有及时披露的信息,并将其更为精确地反映,因此由大型事务所审计的公司信息不对称程度较低(Bushman和Smith,2001)。存贷双高企业的大股东掏空问题更严重,信息披露质量往往更差(窦超等,2022),但若被大型事务所审计,大股东的侵占效应会降低,财务信息的可靠性会提高,账实相符程度也会增加,因此与其他企业在成长潜力上的差距会缩小。本文预计,大型事务所审计能缓解存贷双高与公司价值之间的负向关系。

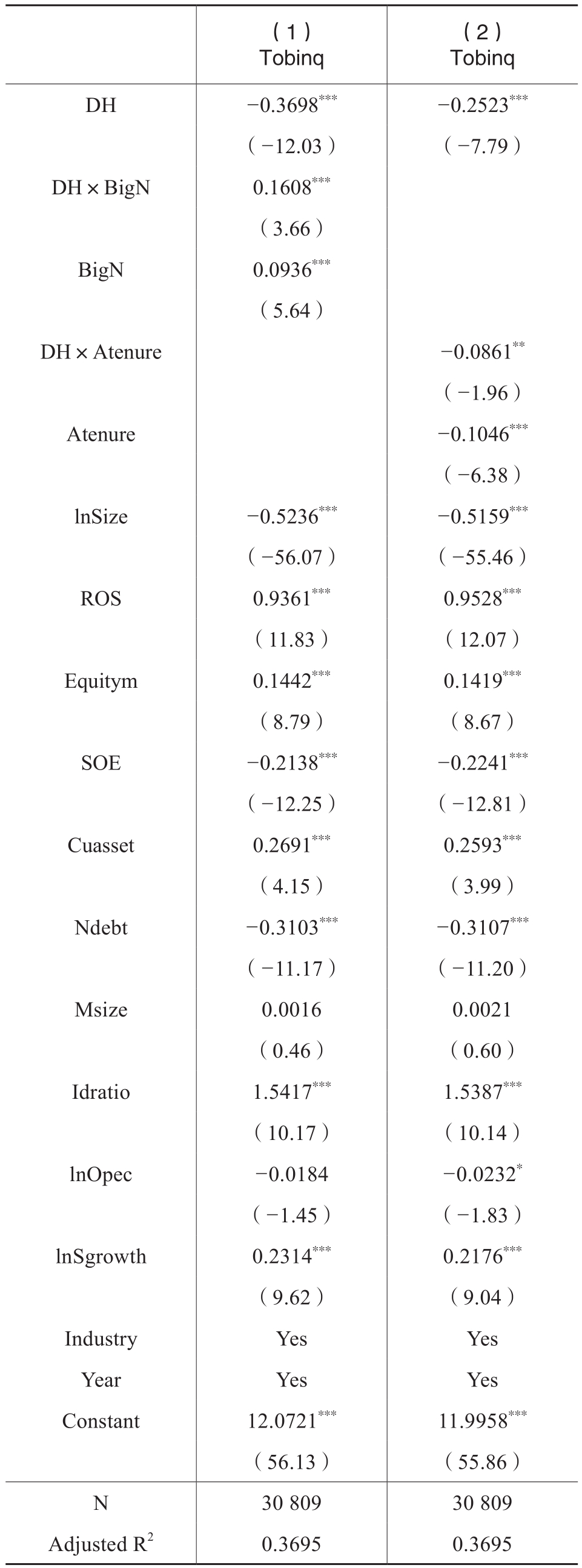

表11 公司治理对存贷双高与公司价值间关系的影响

注:括号中为t值,采用稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01。由于部分样本的Movers缺失,最终可用样本为28 142个。

在已有被曝出违约或经营丑闻的存贷双高企业中,不乏作为财务报表信息质量“守门员”的审计师与存贷双高企业合作多年的案例,比较典型的有康美药业与正中珠江会计师事务所的长期合作以及科迪乳业与亚太(集团)会计师事务所的长期合作。虽然有文献认为,较长的任期为审计师获取并积累客户的特定知识与信息提供了便利,能更好地理解客户企业的潜在风险因素(Hsieh等,2020)。但正如一些案例所揭示的,较长的任期也可能严重影响审计师的独立性,为大股东攫取公司利益抑或通过财务造假遮掩公司经营不佳提供“辅助”,失去审计工作的价值和意义。因此,本文预计较长的审计任期会加重存贷双高与公司价值之间的负向关系。

借鉴周楷唐等(2017),用事务所是否属于国内前十大或国际四大来表征是否大型事务所BigN。表12列(1)的回归结果显示,是否存贷双高DH与是否大型事务所BigN的交互项系数为0.1608,在1%水平上显著,说明存贷双高现象与公司价值的关系受到事务所规模的影响,大型会计师事务所有助于缓解存贷双高与公司价值之间的负向关系。表12列(2)的回归结果显示,是否存贷双高DH与审计任期Atenure的交互项系数为–0.0861,在5%水平上显著,说明存贷双高现象与公司价值的关系受到审计任期的调节,较长的审计任期在一定程度上削弱了审计质量,投资者等市场主体需要注意有此类特征的存贷双高企业。

(三)债务特点

上述分情境研究探讨了不同的公司治理机制和审计特征对存贷双高现象与公司价值之间关系的影响,本部分从债务特点的视角,具体选取超额负债程度和去杠杆程度作为调节变量,继续探讨监管重点和缓解机制。

存贷双高企业的突出问题在于,巨额的债务融资被用于大股东利益侵占或借新还旧,并未被实质运用到企业的生产中(戴璐,2010;窦超等,2022),企业承担的高额利息费用与获得的回报严重失衡,财务风险较高,公司价值被明显削弱。当存贷双高企业的负债水平超过考虑自身业务模式和财务状况的目标负债水平越多时,利息费用与从债务融资获得回报的匹配程度越低,承担的财务风险和爆发债务危机的可能性越高,因此本文预期,较高的超额负债程度会加剧存贷双高与公司价值之间的负向关系。

为了降低企业风险,存贷双高企业可能会逐步采取措施降低财务杠杆,缓解高额负债的财务压力,降低利息费用的支付,因此本文预计,较高的去杠杆程度削弱存贷双高与公司价值间的负向关系。

表12 公司审计对存贷双高与公司价值间关系的影响

注:括号中为t值,采用稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01。

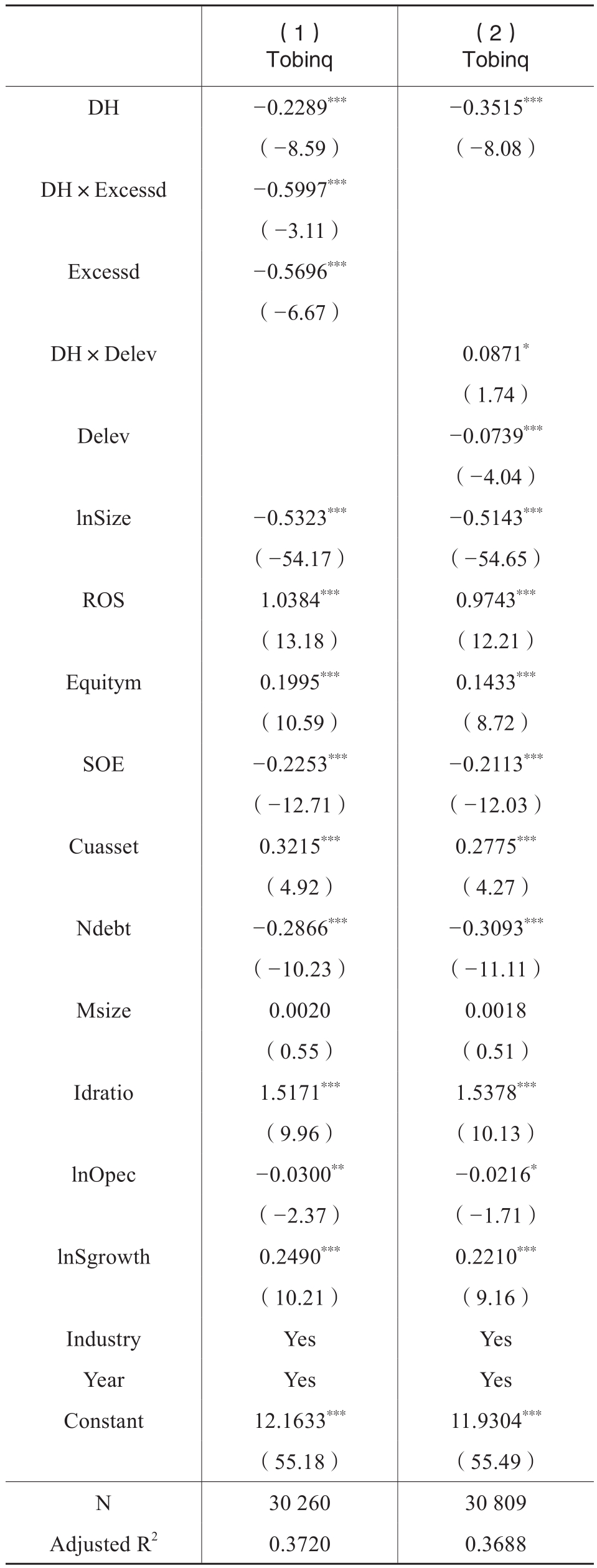

表13 债务特点对存贷双高与公司价值间关系的影响

注:括号中为t值,采用稳健标准误;*表示p<0.1,**表示p<0.05,***表示p<0.01。由于部分样本的超额负债程度Excessd缺失,最终可用样本为30 260个。

本文采用Excessd代表超额负债程度,由实际资产负债率减目标资产负债率计算得到(Harford等,2009);采用Delev代表去杠杆程度,当年的资产负债率相对上一年的资产负债率越低,表明公司的去杠杆程度越大。表13的回归结果显示,是否存贷双高DH与超额负债程度Excessd的交互项系数为–0.5997,在1%水平上显著,说明存贷双高现象与公司价值的关系受到超额负债程度的影响,因为超额负债程度越高,存贷双高企业的高额负债越不合理,对成长潜力的拖累越大。是否存贷双高DH与去杠杆程度Delev的交互项系数为0.0871,在10%水平上显著,表明存贷双高企业积极开展内部治理,比如采取去杠杆的措施,有利于公司价值的提高,可逐步引导存贷双高企业减少过度负债程度,让财务杠杆适合公司实际需要、回归理性。

六、结论与启示

近几年,存贷双高(既拥有高额货币资金,又拥有高额有息债务)成为困扰资本市场的一大异象。本文以2007~2021年沪深A股上市公司为研究样本,探究存贷双高与公司价值间的关系。实证发现,存贷双高企业的公司价值更低,符合预期。从公司治理、公司审计和债务特点展开的调节效应实证分析显示:存贷双高异象与公司价值之间的负向关系受到管理层在股东单位兼任的强化,受到海外背景高管的缓解;大型会计师事务所会缓解上述负向关系,而审计任期较长会加剧该负向关系;较低的超额负债程度和较高的去杠杆程度有助于缓解二者间的负相关关系。上述结果说明,存贷双高背后可能潜藏着大股东掏空代理问题和财务造假问题,有损企业的持续发展和公司价值,投资者、债权人和监管机构等应更加重视这一异常财务安排,及早规避风险抑或加强监管,防患于未然,尤其要注意管理层在股东单位兼任职位、审计任期较长和超额负债程度较高的存贷双高企业。

基于此,可从以下方面着手加强对存贷双高的治理:加强公司信息披露,尤其是公司与大股东之间关联交易的披露。加强公司治理机制的建设,如提高股权制衡度、减少管理层在股东单位兼任职位等。改善外部信息环境,引导分析师和媒体等对其多加关注。密切关注宏观、行业形势出现不利变化时,存贷双高企业的动态,及时疏导,缓解流动性紧张局面,避免风险的集中爆发。减少超额负债程度,在外界压力或内部主动出击下,逐步去杠杆。与实力更强、声誉更高的会计师事务所合作,并关注审计师与公司是否存在合谋。

主要参考文献:

[1]代昀昊,孔东民.高管海外经历是否能提升企业投资效率[J].世界经济,2017,(1):168-192.

[2]戴璐.股权再融资后的“双高”现象研究:超额短期借款融资的视角[J].经济科学,2008,(3):85-96.

[3]戴璐.“双高”现象、银企博弈与转型经济融资环境的影响[J].中国软科学,2010,(2):40-52.

[4]戴璐,汤谷良.长期“双高”现象之谜:债务融资、制度环境与大股东特征的影响——基于上海科技与东盛科技的案例分析[J].管理世界,2007,(8):129-139.

[5]窦超,原亚男,白学锦.上市公司“存贷双高”异象与股价崩盘风险[J].中国工业经济,2022,(4):174-192.

[6]高敬忠,王天雨,王英允.经济政策不确定性与“双高”现象[J].外国经济与管理,2021,43(4):3-18.

[7]贾秀彦,吴君凤.“存贷双高”异象与审计师决策——基于审计意见的实证检验[J].审计与经济研究,2023,(4):23-31.

[8]姜超,朱征星.从康得新债券违约看存贷双高[R].海通证券,2019.

[9]靳毅.存贷双高难自洽——债券违约“温故知新”系列十之聚焦财务分析[R].国海证券,2019.

[10]柳建华,魏明海,郑国坚.大股东控制下的关联投资:“效率促进”抑或“转移资源”[J].管理世界,2008,(3):133-141.

[11]乔朋华,张悦,许为宾,石琳娜.管理者心理韧性、战略变革与企业成长——基于香港交易所中资上市公司的实证研究[J].管理评论,2022,34(2):269-280.

[12]饶品贵,姜国华.货币政策、信贷资源配置与企业业绩[J].管理世界,2013,(3):12-22.

[13]王克敏,杨国超,刘静,李晓溪.IPO资源争夺、政府补助与公司业绩研究[J].管理世界,2015,(9):147-157.

[14]魏志华,赵悦如,吴育辉.“双刃剑”的哪一面:关联交易如何影响公司价值[J].世界经济,2017,40(1):142-167.

[15]吴晓晖,郭晓冬,乔振.机构投资者抱团与股价崩盘风险[J].中国工业经济,2019,(2):117-135.

[16]闫珍丽,梁上坤,袁淳.高管纵向兼任、制度环境与企业创新[J].经济管理,2019,41(10):90-107.

[17]杨李娟,熊凌云,方远.“存贷双高”异象的审计监督——基于审计意见的实证检验[J].审计研究,2023,(4):67-80.

[18]尹力博,聂婧.“现金牛”比“铁公鸡”更有价值吗?[J].管理科学学报,2021,24(10):58-81.

[19]翟胜宝,童丽静,伍彬.控股股东股权质押与企业银行贷款——基于我国上市公司的实证研究[J].会计研究,2020,(6):75-92.

[20]郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014,17(9):72-87.

[21]郑兆磊.基本面量化研究系列之三:未雨绸缪——个股财务风险监控雷达搭建[R].兴业证券,2021.

[22]周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017,(7):169-183.

[23]Bates, T. W., Kahle, K. M., Stulz, R. M. Why do US Firms Hold So Much More Cash than They Used To? [J]. The Journal of Finance, 2009, 64(5):1985-2021.

[24]Biddle, G. C., Hilary, G., Verdi, R. S. How does Financial Reporting Quality Relate to Investment Efficiency? [J]. Journal of Accounting and Economics, 2009, 48(2/3):112-131.

[25]Bushman, R., Smith, A. Financial Accounting Information and Corporate Governance [J]. Journal of Accounting and Economics, 2001, 32(1):237-333.

[26]Cao, D., Lorenzoni, G., Walentin, K. Financial Frictions, Investment, and Tobin's q [J]. Journal of Monetary Economics, 2019, 103:105-122.

[27]Chen, X., Yang, C. Vertical Interlock and Value of Cash Holdings [J]. Accounting and Finance, 2021, 61(1):561-593.

[28]Cheung, Y. L., Qi, Y., Rau, P. R., Stouraitis, A. Buy High, Sell Low:How Listed Firms Price Asset Transfers in Related Party Transactions [J]. Journal of Banking and Finance, 2009, 33(5):914-924.

[29]Dai, O., Liu, X. Returnee Entrepreneurs and Firm Performance in Chinese High-Technology Industries [J]. International Business Review, 2009, 18(4):373-386.

[30]Dechow, P. M., Sloan, R. G., Sweeney, A. P. Detecting Earnings Management [J]. Accounting Review, 1995, 70(2):193-225.

[31]Duchin, R., Sosyura, D. Divisional Managers and Internal Capital Markets [J]. The Journal of Finance, 2013, 68(2):387-429.

[32]Fich, E. M., Shivdasani, A. The Impact of Stock-Option Compensation for Outside Directors on Firm Value [J]. The Journal of Business, 2005, 78(6):2229-2254.

[33]Firth, M., Lin, C., Wong, S. M., Zhao, X. Hello, is Anybody There? Corporate Accessibility for Outside Shareholders as a Signal of Agency Problems [J]. Review of Accounting Studies, 2019, 24(4):1317-1358.

[34]Francis, J., LaFond, R., Olsson, P. M., Schipper, K. Cost of Equity and Earnings Attributes [J]. The Accounting Review, 2004, 79(4):967-1010.

[35]Giannetti, M., Liao, G., Yu, X. The Brain Gain of Corporate Boards:Evidence from China [J]. The Journal of Finance, 2015, 70(4):1629-1682.

[36]Hsieh, T. S., Kim, J. B., Wang, R. R., Wang, J. Seeing is Believing? Executives’ Facial Trustworthiness, Auditor Tenure, and Audit Fees [J]. Journal of Accounting and Economics, 2020, 69:101260.

[37]Jadiyappa, N., Hickman, K. E., Jyothi, P., Vunyale, N., Sireesha, B. Does Debt Diversification Impact Firm Value? Evidence from India [J]. International Review of Economics & Finance, 2020, 67:362-377.

[38]Jenwittayaroje, N., Jiraporn, P. Do Independent Directors Improve Firm Value? Evidence from the Great Recession [J]. International Review of Finance, 2019, 19(1):207-222.

[39]Johnson, W. B., Lys, T. The Market for Audit Services:Evidence from Voluntary Auditor Changes [J]. Journal of Accounting and Economics, 1990, 12(1/3):281-308.

[40]Kothari, P., Chance, D. M., Ferris, S. P. Bragging Rights:Does Corporate Boasting Imply Value Creation? [J]. Journal of Corporate Finance, 2021, 67:101863.

[41]Lang, L. H., Stulz, R. M. Tobin's q, Corporate Diversification, and Firm Performance [J]. Journal of Political Economy, 1994, 102(6):1248-1280.

[42]Likitwongkajon, N., Vithessonthi, C. Do Foreign Investments Increase Firm Value and Firm Performance? Evidence from Japan [J]. Research in International Business and Finance, 2020, 51:101099.

[43]Minetti, R., Murro, P., Paiella, M. Ownership Structure, Governance, and Innovation [J]. European Economic Review, 2015, 80:165-193.

[44]Myers, S. C., Majluf, N. S. Corporate Financing and Investment Decisions When Firms Have Information That Investors do not Have [J]. Journal of Financial Economics, 1984, 13(2):187-221.

[45]Prahalad, C. K., Hamel, G. The Core Competence of the Corporation [J]. Harvard Business Review, 1990, 68(3):79-91.

[46]Robichek, A. A., Myers, S. C. Problems in the Theory of Optimal Capital Structure [J]. Journal of Financial and Quantitative Analysis, 1966, 1(2):1-35.

[47]Ross, S. A. The Determination of Financial Structure:The Incentive Signaling Approach [J]. The Bell Journal of Economics, 1977, 8(1):23-40.

[48]Roychowdhury, S. Earnings Management Through Real Activities Manipulation [J]. Journal of Accounting and Economics, 2006, 42(3):335-370.

[49]Senge, P. The Fifth Discipline:The Art and Practice of the Learning Organization [M]. New York:Doubleday, 1990.

[50]Shu, S. Z. Auditor Resignations:Clientele Effects and Legal Liability [J]. Journal of Accounting and Economics, 2000, 29(2):173-205.

[51]Sun, W., Ding, Z., Xu, X. A New Look at Returns of Information Technology:Firms’ Diversification to IT Service Market and Firm Value [J]. Information Technology and Management, 2021, 22:13-31.

[52]Tan, J., Tan, L., Chan, K. C. The Impact of the Logistics Service Standardization on Firm Value:Evidence from China [J]. The North American Journal of Economics and Finance, 2020, 52:101134.

[53]Vo, H., Phan, A., Trinh, Q. D., Vu, L. N. Does Economic Policy Uncertainty Affect Trade Credit and Firm Value in Korea? A Comparison of Chaebol Vs. Non-Chaebol Firms [J]. Economic Analysis and Policy, 2022, 73:474-491.

[54]Wernerfelt, B. A Resource-Based View of the Firm [J]. Strategy Management Journal, 1984, 5(2):171-180.

[55]Yen, J. C., Lim, J. H., Wang, T., Hsu, C. The Impact of Audit Firms’ Characteristics on Audit Fees Following Information Security Breaches [J]. Journal of Accounting and Public Policy, 2018, 37(6):489-507.

[56]Zhu, J., Ye, K., Tucker, J. W., Chan, C. Board Hierarchy, Independent Directors, and Firm Value:Evidence from China [J]. Journal of Corporate Finance, 2016, 41:262-279.

The Anomaly of “High Cash and Debt” and Firm Value

BAI Xuejin, YUAN Yanan, DOU Chao

Abstract: “High cash and debt” refers to the situation where a company's monetary funds and interest-bearing liabilities are both at a high level. This paper systematically excavates the economic consequence of “high cash and debt” from the perspective of firm value, taking the A-share listed companies on the Shanghai and Shenzhen Stock Exchanges from 2007 to 2021 as the sample. We empirically find that enterprises with “high cash and debt” have lower firm value. The empirical analysis of moderating effects is shown below. The negative relationship is strengthened by management's vertical interlocks and weakened by the senior executives with overseas backgrounds. The negative relationship is weakened by large accounting firms and aggravated by longer auditor tenure. A lower degree of excess debt and a higher degree of deleveraging will help to alleviate the negative correlation. The results indicate that there are problems of tunneling and financial fraud hidden behind “high cash and debt”, detrimental to the sustainable development of enterprises and their value. This article enriches the relevant research on the anomaly of “high cash and debt” and corporate value, and also provides some reference to deeply understand the financial anomalies of enterprises and prevent potential risks.

Key words: high cash and debt; firm value; tunneling; information disclosure; debt crisis

(责任编辑 张雨吟)

(1) 针对存贷双高被问询的企业包括东旭光电、瑞康医药、科迪乳业、奥马电器、西陇科学、万邦德、开润股份和仁东控股等。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号