- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文生产链位置与企业商业信用供给

时间:2024-06-26 作者:李 旎 宁冠盈 曹丽梅

[大]

[中]

[小]

摘要:

生产链位置与企业商业信用供给

李 旎 宁冠盈 曹丽梅

收稿日期:2023-07-31

基金项目:国家社会科学基金项目(23BGL098)

作者简介:李 旎,通讯作者,广州大学管理学院副教授;

宁冠盈,广州大学管理学院硕士研究生;

曹丽梅,广东财经大学会计学院副教授。

摘要:本文以A股上市公司为样本,基于国家统计局发布的投入产出表测定上市公司所处生产链位置,检验生产链位置对商业信用供给的影响。研究发现,生产链位置越处于上游的企业提供的商业信用越少,主要体现在减少提供期限较长的商业信用。作用机制分析表明,不同生产链位置的企业因具有不同的现金流风险、市场势力和经营资产结构,导致其商业信用供给存在差异。异质性检验发现,当市场化水平较低、产品市场竞争激烈、客户集中度较高和成长性水平较低时,生产链位置与商业信用供给的负相关关系更显著。本文从商业信用视角丰富了生产网络对微观企业影响的研究,为企业应对生产网络风险、优化财务决策提供了参考。

关键词:生产链位置;商业信用供给;投入产出表

中图分类号:F223;F275 文献标识码:A 文章编号:2095-8838(2024)03-0065-12

一、...

生产链位置与企业商业信用供给

李 旎 宁冠盈 曹丽梅

收稿日期:2023-07-31

基金项目:国家社会科学基金项目(23BGL098)

作者简介:李 旎,通讯作者,广州大学管理学院副教授;

宁冠盈,广州大学管理学院硕士研究生;

曹丽梅,广东财经大学会计学院副教授。

摘要:本文以A股上市公司为样本,基于国家统计局发布的投入产出表测定上市公司所处生产链位置,检验生产链位置对商业信用供给的影响。研究发现,生产链位置越处于上游的企业提供的商业信用越少,主要体现在减少提供期限较长的商业信用。作用机制分析表明,不同生产链位置的企业因具有不同的现金流风险、市场势力和经营资产结构,导致其商业信用供给存在差异。异质性检验发现,当市场化水平较低、产品市场竞争激烈、客户集中度较高和成长性水平较低时,生产链位置与商业信用供给的负相关关系更显著。本文从商业信用视角丰富了生产网络对微观企业影响的研究,为企业应对生产网络风险、优化财务决策提供了参考。

关键词:生产链位置;商业信用供给;投入产出表

中图分类号:F223;F275 文献标识码:A 文章编号:2095-8838(2024)03-0065-12

一、引言

生产链各节点企业高质量发展是生产链高效运作的基础。依据生产工序的技术特点,商品的生产能够细化为设计、制造、销售等独立环节,并由不同企业或部门完成(唐宜红和张鹏扬,2018)。生产链位置是指企业在从最初产品到消费者手中最终产品的整个纵向链条中所处的位置,通常用企业产品距离最终产品的生产步骤数进行衡量(张陈宇等,2020)。若企业从事的生产活动主要为原材料加工及零部件生产,则企业处于生产链的上游,产品距离终端较远,生产链位置较高(孙晓华等,2023)。分析生产链不同位置企业发展规律,凝练生产链环境影响微观企业行为的规律,对促进经济高质量发展具有重要意义。

商业信用是企业销售或采购时,提供给客户或供应商的一种信用模式,是生产链上下游企业关系的重要体现。尽管目前关于商业信用影响因素的研究成果颇为丰富,但大多关注单一节点的客户与供应商关系。近年来的研究开始将视角从单一节点客户关系拓展至整个生产链。在复杂生产网络中,上游企业从事基础性生产活动,自身存在较大的市场势力,下游环节更接近终端消费者,通过将需求信息反馈给上游企业以更好平衡供需关系(张同斌和陈婷玉,2020)。在生产链日益变长和复杂的背景下,需求信息的传导会累积扩散(Acemoglu等,2012;Carvalho等,2021),造成上游企业出现更多信息偏差。此外,上游企业通常具有较重的资产结构,根据需求变化进行调整生产以及商业信用供给的难度加大。因此本文以整个生产链为研究视角,基于长鞭效应、资产结构和市场势力等理论,探讨位于生产链不同位置的企业是否会由于需求波动风险、资产结构和议价能力等方面存在差异,而作出不同的商业信用供给决策。

本文的贡献有:第一,从企业在生产链中所处位置角度出发,为生产网络中垂直分工对商业信用的影响提供了经验证据,丰富了商业信用供给影响因素的研究。第二,从商业信用供给视角,拓展了生产链位置影响微观企业行为的讨论,丰富了企业资源配置与上下游关系的研究。

二、文献回顾

(一)生产链位置的测度与经济后果

现有研究大多使用投入产出表数据,根据生产流程中某一产品距离消费者手中最终产品的生产步骤数对生产链位置进行测度。例如,Fally(2011)根据产品到达最终消费者手中所经历的生产阶段,利用美国不同行业的投入与产出计算封闭条件下的上游度指数。唐宜红和张鹏杨(2018)使用投入产出表和中国海关贸易数据库,测算有出口行为的中国企业的上游度。张陈宇等(2020)利用国内年份不连续的投入产出表,借助插值法计算出行业层面的生产链位置指标,并据此量化企业在生产链中所处位置。陈旭等(2022)首先测算出行业层面的出口上游度,然后以企业出口占行业的份额作为权重,计算企业的出口上游度。

随着生产链位置测定指标的不断发展,生产链位置经济后果研究从宏观层面拓展至微观层面。首先,部分文献基于产品需求与生产技术会沿生产链传导的特点,结合长鞭效应与资产结构差异,讨论生产链位置对企业创新行为与业绩波动的影响。从创新行为来看,产品技术与附加值会沿生产链从上游往下游传递(孙晓华等,2023),因此位于生产链不同位置的企业会采取不同的创新模式。生产链上游企业的产品可塑性强,面临较小的利润侵蚀效应和较低的协调成本,更倾向于采取激进式创新(张陈宇等,2020)。也有文献认为,进口品是技术传导和溢出的载体,企业进口下游度的提高能有效促进企业创新水平的提升(陈凤兰,2021)。从业绩波动来看,市场需求信息随订单沿生产链从下游往上游传递,从而产生上游企业需求波动放大的长鞭效应,使上游企业在经济周期中承受更大风险(吕越等,2020)。其次,部分文献从资产结构的角度讨论生产链不同位置企业的特点。上游企业往往资本密集度较高,固定成本比重较大(Ju和Yu,2015;谢莉娟等,2016),进一步放大了企业的业绩波动。最后,还有一些研究从产品普适性的角度分析生产链不同位置企业的产品差异。上游企业的产品多为加工程度较浅的基础原材料,产品适用范围较广,拥有较强的市场势力(张陈宇等,2020),下游企业则需要投入更多中间产品来满足客户所需。出于资源禀赋、协调成本等方面的考虑,上游企业更倾向于混入式的服务融合模式,下游企业则更多考虑嵌入式服务融合模式(孙晓华等,2023)。总体而言,关于生产链位置对企业间的信息传导、资产结构、产品特征的讨论已达成一定共识,但鲜有研究从作为资源配置重要机制和上下游关系重要表征的商业信用角度出发,研究企业如何应对不同生产链位置下需求波动与成本结构差异所造成的影响。

(二)商业信用影响因素

现有研究主要采用经营性动机理论、融资性动机理论和竞争性动机理论解释商业信用普遍存在的原因(吴娜等,2022)。经营性动机理论包括降低交易成本(Ferris,1981)、价格歧视(Mian和Smith,1992)和质量保证(江伟等,2021),该理论认为企业提供商业信用的目的在于降低交易成本、增加销量、维护与客户间合作关系,以更好实现企业的经营目标(Emery,1987;马黎珺等,2016)。融资性动机理论认为商业信用供给方充当了信贷配给的中介(吴娜等,2022),为难以获得银行贷款的企业提供商业信用,以缓解企业的融资约束。陈胜蓝和王鹤璇(2023)研究发现,当企业信贷获取较为便利时,商业信用资金再分配效应会更明显,企业会向上游供应商和下游客户提供更多商业信用。竞争性动机理论则认为商业信用被视为一种产品市场竞争手段,以获得竞争优势,扩大市场份额(Fisman和Raturi,2004;余明桂和潘红波,2010)。其中,竞争包括上下游竞争和同行竞争(陈正林,2017)。上下游竞争重点关注谈判能力,当企业不占据优势时,被迫提供商业信用。同行竞争并不直接影响企业的商业信用决策,但是较激烈的同行竞争会减弱商业信用提供者的收款能力,从而减少商业信用供给(吴育辉等,2017)。

经营性动机理论和竞争性动机理论都为上下游企业博弈关系影响商业信用提供了理论支撑。由于客户集中度能直观反映上下游企业之间的博弈状态(陈正林,2017),因此众多学者以单一节点的供应商和客户集中度来衡量上下游关系,进而分析其对商业信用的影响。马黎珺等(2016)研究发现,当供应商集中度较高时,企业对其具有较强依赖性,供应商的谈判能力较强,会提供较少的商业信用。章铁生和李媛媛(2019)则发现当需求方在买卖关系中占据强势地位时,供给方被迫提供商业信用。较高的客户集中度会增强客户谈判的议价能力,从而在商业信用的额度和期限上都有更高要求(陈峻等,2015;王玉龙等,2022),此时供应商有较强动机投入专用性资产来留住客户。由于与大客户的合作关系中断或大客户与企业的竞争者形成战略联盟时,客户集中度较高企业的销售额会大幅下降,因此企业会在降低价格、提供商业信用等方面做出让步(陈正林,2016;江伟等,2018)。

已有研究普遍认为,上游供应商生产经营中的问题不仅会对自身市场价值产生影响,还会通过链条的溢出效应影响下游客户(曹少鹏等,2023)。但供应商与客户关系不仅存在生产链上单向、一维的信息溢出(张龑等,2021),在当前企业从与单一行业的“点对点”供应关系向多维生产链发展的背景下,研究视角也需要转向整个生产链。

三、理论分析与假设提出

企业的商业信用决策需要在商业信用供给所带来的收益和成本中进行权衡。本文认为,生产链不同位置企业面临的需求波动、资产结构和市场势力等差异会影响企业商业信用供给的动机与能力。

第一,生产链不同位置企业的需求波动不同导致面临的现金流风险可能存在差异,从而影响企业提供商业信用的动机和能力。Fally(2011)、Antràs等(2012)提出,在封闭经济体中,行业i的总产出Yi可以划分为两部分,用于最终消费的部分Fi和其他行业中间使用的部分Zi,如公式(1)所示:

其中aij对应投入产出表的直接消耗系数,表示生产1单元j行业的产品中来自行业i投入品的价值。进一步细化分析,当i行业产品被许多行业作为中间品消耗时,行业i的总产出如公式(2)所示:

将公式(2)右边每一项与当前阶段到终端产品的距离加1相乘,再除以i行业的总产出Yi,即为i行业的生产链位置,如公式(3)所示:

根据生产链位置指标的计算过程可知,当行业产品距离终端消费者越远时,会与中间多个行业产生供需关系,更多地为其他行业提供中间投入品(吕云龙和吕越,2018),因此需求信息会受到生产链上众多行业的影响。长鞭效应认为,采购成本与批量采购等因素的共同影响导致企业采购量的波动大于其销售量的波动,且上述波动偏离会从下游向上游逐层传导累积,导致生产链上游企业的收入与现金流呈现更大的波动(Lee等,1997),根据本年订单量进行未来期间收入预测与产能决策的难度也更大(Chang等,2018)。长鞭效应的存在导致上游企业相比下游企业面临更大程度的需求变动,当终端的销售额下降时,上游企业会面临更大程度的销售额下降,更有可能无法获得充足的现金流以满足企业的日常经营需要,从而增加了企业亏损的概率。随着企业在生产链的位置距离终端消费者越远,长鞭效应的影响越大,企业的现金流风险也越大。此时,企业需要保证生产经营所需现金流安全的压力较大,提供商业信用的动机和能力就会减弱。上游企业出于防御动机,会主动减少商业信用供给,以保证自身现金流的充沛。

第二,生产链不同位置企业的资产结构差异也会影响现金流波动,从而影响提供商业信用的动机和能力。从资产配置情况来看,位于生产链下游的企业距离终端消费者较近,企业更倾向于提高服务、吸引客户和推广品牌,厂房等重资产占比较少。随着企业在生产链上的位置与消费者距离加大,更多的资源往往会集中在生产设备、厂房等固定资产方面(吴金明等,2007),即企业的重资产投资比例会随着其在生产链上的位置往上游移动而增加。Ju和Yu(2015)研究表明,上游行业拥有的固定资产规模高于下游行业。重资产结构模式使公司难以及时顺应市场的变化进行调整,会计利润和经营现金流面临较大的波动(Haw等,2015)。企业向顾客提供商业信用相当于把自身的流动性让渡给客户,由于销售货物的现时性与收回货款的滞后性,提供商业信用的企业不仅要承担坏账成本,还要付出管理应收账款的成本(徐晓萍和李猛,2009)。而当公司面临较高的经营风险时,管理层出于对风险的规避,会选择提供较少的商业信用(Cao等,2022)。

第三,生产链位置会影响企业的市场势力,进而影响企业通过调节商业信用供给应对需求波动的动机和能力。上游供应商与下游客户会通过博弈来分得链条上的利润,即上下游企业之间存在博弈关系(况学文等,2019)。企业进行商业信用决策时,还需综合比较自身市场势力的高低。已有研究表明,企业的议价能力越强,即使不提供商业信用也不会面临客户流失的风险,因为其客户需付出较高成本去寻找其他供应商(张新民等,2012)。许多上游市场具有较高的技术和资金进入壁垒,同时在某些重要行业领域承担着特定职能(谢莉娟等,2016),如石油、电力。上游企业的产品大多是基础原材料,具有较广泛的适用性(张同斌和陈婷玉,2020)。上游企业较简单的产品模式能够减弱同行业内较多同质产品带来的竞争成本(孙晓华等,2023),企业掌握的关键原材料使其具备较高市场势力。随着企业在生产链的位置逐渐往下游移动,企业更接近终端消费者,生产的产品具有较高的可替代性,企业的市场势力也随之降低。同理,随着企业在生产链的位置往上游移动,企业掌握的资源更加重要,市场势力也逐渐提高。较高市场势力表明公司的相对议价能力较强,此时企业即使提供较少的商业信用,也不会降低销售和流失客户,企业会在不影响销售的情况下,以较少的商业信用来降低财务成本和潜在风险,实现业绩的最大化(Fisman和Raturi,2004)。图1总结了上文的分析。

综合以上分析,提出本文的假设:

假设:生产链位置越处于上游的企业提供的商业信用越少。

四、研究设计

(一)样本选择与数据来源

本文选取2012~2020年沪深两市A股上市公司作为研究对象,并做了以下处理:(1)剔除金融行业上市公司;(2)剔除ST、*ST上市公司;(3)剔除数据缺失的样本。最终,本文共获得11 715个样本观测值。

图1 生产链位置影响商业信用供给的逻辑基础

为了避免极端值的影响,本文对所有连续变量进行上下1%的缩尾处理,本文使用2012年、2017年、2018年以及2020年的中国投入产出表数据计算生产链位置,上述投入产出表来源于国家统计局官网。商业信用以及其他数据均来自国泰安数据库。

(二)变量设计

1.解释变量

借鉴已有研究(Fally,2011;Antràs等,2012;张陈宇等,2020),本文以行业产品距离最终消费产品的距离定义行业层面的生产链位置,并使用企业所处行业的生产链位置作为企业生产链位置的替代指标。投入产出表根据产品进行分类,每年部门数量存在差异,本文参照证监会的行业分类进一步对披露部门数量不一致的投入产出表进行匹配合并处理,以保证各年投入产出表行业数量保持一致。本文使用插值法解决投入产出表不连续的问题。为了便于计算,借鉴已有研究使用矩阵代数方法,生产链位置的具体测度方法如公式(4)所示:

表1 变量定义

D表示以aijYj/Yi为第(i,j)项元素的矩阵,a ij Yj/Yi是指被j行业使用的中间投入品与i行业总产出的比值,μ为单位列向量,I为单位矩阵。该指标越大,表明企业的产品更接近生产链的起点,企业处于生产链的上游;反之,该企业越靠近生产链下游的位置。

2.被解释变量

参考黄兴孪等(2016)、陈胜蓝和刘晓玲(2018)以及陈胜蓝和王鹤璇(2023),本文以应收款项、应收票据以及预付账款的总和与总资产的比值衡量商业信用供给,比值越大,表示企业向外提供的商业信用越多。

3.控制变量

参考陈胜蓝和刘晓玲(2018;2019),本文在模型中加入企业规模、资产收益率、企业年龄、经营现金流等公司层面控制变量。

具体的变量定义如表1所示。

(三)模型构建

本文采用OLS模型来实证分析生产链位置和企业商业信用供给的关系,具体模型如下:

其中,被解释变量AR是商业信用供给,AR值越大,表示企业提供的商业信用越多。解释变量Position是生产链位置,其值越大,表示公司越处在生产链的上游。Controls是其他影响商业信用供给的控制变量。考虑到商业信用可能受宏观经济等因素影响,本文对年度固定效应和行业固定效应进行了控制。此外,在回归中进行了公司层面的cluster处理。

五、实证结果与分析

表2 描述性统计

(一)描述性统计

表2是主要变量的描述性统计,AR表示企业应收账款、应收票据以及预付账款的总和与总资产的比值,最小值为0.005,最大值为0.548,说明不同企业的商业信用供给差别较大。生产链位置的均值为3.030,最大值为8.264,最小值为1.069,表明样本企业所处生产链位置存在较大差异。样本公司资产收益率均值为0.034,流动资产与流动负债比例均值为2.077,39.7%的样本公司为国有企业,银行借款占总资产比例均值为0.161。上述结果与已有研究基本一致。

(二)相关性分析

表3为主要变量的Pearson相关系数矩阵。从表中可以看出,生产链位置与商业信用供给在1%的水平上显著负相关,相关系数为-0.113,结果初步支持本文假设。生产链位置与企业规模的相关系数为0.055,表明越上游的企业资产总量越多。生产链位置与产权性质和银行借款均显著正相关,说明生产链上游比下游有更多的国企,融资更为便利,能获得更多银行借款。此外,盈利能力等其他变量与商业信用的关系与现有文献保持一致,说明控制变量的选取是合理的。

表3 变量相关性分析

(三)基准回归分析

表4中第(1)列为仅加入解释变量生产链位置的回归结果,回归系数为–0.011,显著性水平达到1%。第(2)列是加入控制变量并控制行业年度效应的回归结果,回归系数依然为负并且在1%水平上显著,支持本文假设。从回归结果来看,越处于上游位置(即生产链位置高)的公司提供的商业信用越少。其可能的原因是为了规避销售不确定性风险和资金流动性风险。

公司提供商业信用产生的流动性风险不仅与商业信用规模有关,而且与供给期限有关。应收账款属于流动资产,如果客户长期拖欠货款,会大量占用企业流动资金,不仅增加管理费用,严重影响企业资金的周转,还会由于坏账风险的增加而形成损失(Barrot,2016)。当企业的应收账款金额越多、信用期限越长时,企业自身面临的经营风险和财务风险越大。随着生产链位置的提高,企业面临的现金流风险增加,企业会减少提供期限较长的商业信用,或者缩短提供商业信用的期限。借鉴陈胜蓝和刘晓玲(2018)的研究,定义较长期限商业信用Lsy为企业一年以上(包括一至二年、二至三年和三年以上)应收账款额除以总资产的比例,短期商业信用Ssy为一年以内的应收账款与总资产的比值。回归结果如表4第(3)(4)列所示,短期商业信用回归中的系数为–0.003(不显著),较长期限商业信用回归中的系数为–0.005(在1%水平上显著),结果表明上游企业会倾向于减少较长期限商业信用的供给。

(四)作用机制分析

本文借鉴江艇(2022)的做法,从现金流风险、市场势力和经营资产结构三个维度,考察生产链位置影响公司提供商业信用的作用机制。

1.现金流风险

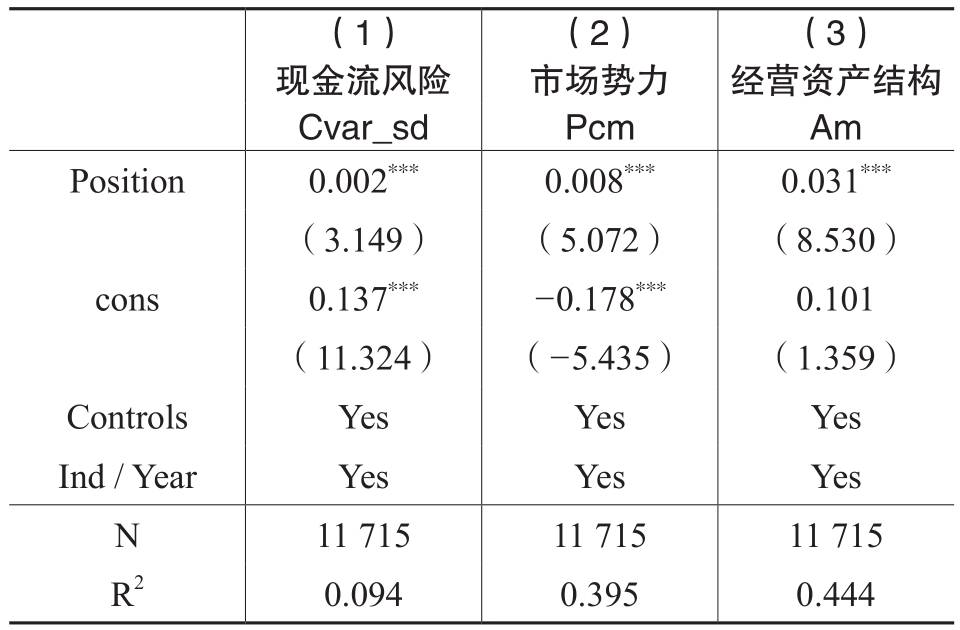

由于长鞭效应的存在,上游企业面临更高的销售不确定性,使得公司现金流风险与业绩波动更高。当企业的财务状况较差时,更容易受到危机事件的影响,从而减少商业信用的提供(Love等,2007)。本文借鉴陈志斌和王诗雨(2015)、董盈厚等(2021)的研究,以企业t–2至t年企业经营现金净流量与总资产比值的标准差来衡量企业面临的现金流风险(Cvar_sd)。多元回归结果如表5第(1)列所示,处于生产链上游的企业确实现金流风险更大,回归结果在1%水平上显著。企业出于预防性动机,会较少地提供商业信用。

表4 生产链位置与商业信用供给

注:***、**、*分别代表在1%、5%、10%的水平上显著,括号中为企业层面聚类稳健标准误的t统计量。

2.市场势力

较高的市场势力表明企业具有较高的议价能力,在与客户进行交易时具有谈判优势,即使不提供商业信用也不会流失客户。生产链不同位置企业的产品存在差异,上游企业更多是原材料的生产,下游企业则需要投入更多中间产品来满足客户所需(孙晓华等,2023)。出于资源禀赋的优势,上游企业通过向下游企业销售关键原材料建立较强的市场势力(张同斌和陈婷玉,2020),而下游企业处于竞争水平较高的市场,产品易替代导致企业的市场势力较低。根据博弈论的观点,市场势力较高的企业具有议价优势(况学文等,2019),因此上游企业可以提供较少商业信用。本文借鉴周夏飞和周强龙(2014)、邢立全等(2016),使用(营业收入–营业成本–销售费用–管理费用)/营业收入的比值来衡量勒纳指数,接着用单个企业的勒纳指数减去以销售收入为权重计算的同行业的该指数,得到最终单个公司的市场势力指标(Pcm),其值越大,表示定价能力越强。回归结果如表5第(2)列所示,处于生产链上游的企业市场势力更强,回归结果在1%水平上显著。较强的市场势力使得企业有能力减少商业信用供给。

表5 作用机制分析

注:***、**、*分别代表在1%、5%、10%的水平上显著,括号中为企业层面聚类稳健标准误的t统计量。

3.经营资产结构

较重的资产结构会加大企业根据需求变化及时调整的难度,进而影响企业提供商业信用的能力。根据资产的配置情况,企业可分为轻资产和重资产两种模式,其中重资产是指企业拥有较多的固定资产,企业需投入较多资本才能维持正常的经营运转(田祥宇等,2023)。如果企业的盈利不足以补偿固定资产当期产生的折旧摊销费用,较多的固定资产就会成为负担。当终端需求发生变动时,需要管理层及时调整决策,相比轻资产结构的高灵活性,重资产结构的企业可能存在更高的经营风险(张新民和祝继高,2019),企业提供商业信用的成本更高。本文借鉴张新民和祝继高(2019),以固定资产与在建工程之和与总资产的比重衡量经营资产结构(Am),其值越大,表明公司的资产结构越“重”。回归结果如表5第(3)列所示,回归系数在1%水平上显著,即生产链上游的企业重资产比重更大,其面临需求变动时更难灵活调整而产生经营风险,进而会减少商业信用的提供。

(五)异质性分析

1.市场化水平

在影响企业行为的诸多因素中,制度环境起到重要作用,会对企业的交易成本产生影响(Defond和Hung,2004)。企业提供商业信用是在成本和收益之间进行合理权衡,因此企业提供商业信用的规模必然受到外部环境影响。在市场化水平较高的地区,信息公开透明度较高,方便银行了解企业动态,能够有效降低企业面临的融资成本(陈胜蓝和王鹤璇,2023)。而且与市场化水平较低的地区相比,市场化水平较高的地区经济发展水平也较高,具有更成熟的信贷机制,市场整体的融资约束水平较低,企业获取资源能力普遍较强,具有较高的流动性(Fabbri和Klapper,2016)。而市场化水平较低地区的企业难以享受到这些好处,因此生产链位置与商业信用供给的负相关关系在市场化水平较低的地区更显著。

本文采用王小鲁等(2021)编制的市场化指数来衡量各地区的市场化水平高低,大于中位数的为市场化水平较高地区,其余为市场化水平较低地区。如表6第(1)列和第(2)列的结果显示,在市场化水平较低的地区,生产链位置与商业信用供给的负相关关系更显著。

2.产品市场竞争程度

公司面临的产品市场竞争强度不同会使公司行为存在差异,影响企业的经营决策,进而对商业信用供给产生影响。公司面临的产品市场竞争越激烈,越难保证企业产品的独特性(Adhikari和Agrawal,2018),而且由于较低的进入壁垒,会面临潜在进入者的威胁,企业存在较高的流动性风险和经营风险(Irvine和Pontiff,2009;吴昊旻等,2012),此时需要持有更多资金用以周转。此外,当市场竞争较激烈时,下游企业拥有多个供应商可供选择,此时上游企业的收款能力减弱(吴育辉等,2017)。商业信用作为一种赊销手段,即使有货物销售也不能立即获得资金,而且还可能面临客户债务违约风险,因此当产品市场竞争激烈时,企业为避免更多不确定的应收账款,会倾向于降低所提供商业信用的比例。

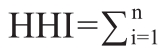

本文借鉴赵彦锋等(2023),按照企业主营业务收入计算的赫芬达尔指数HHI衡量产品市场竞争程度。(Xi/X)2,其中Xi表示公司i的年度营业收入,X为同行业的营业收入总和。HHI越小,说明同行业企业的产品竞争程度越高。如表6第(3)列和第(4)列所示,生产链位置与商业信用供给的负相关关系在产品市场竞争较激烈时更显著。

3.客户集中度

现有研究认为,相对集中的客户会对公司的经营和财务状况产生影响。唐跃军(2009)认为处于同一链条上的企业会通过竞争来争夺利润,上游供应商与下游企业存在博弈关系。当企业的客户集中度较高时,上游供应商为了避免陷入“敲竹竿”的困境,会合理使用财务管理工具来提升自己的议价能力(况学文等,2019),保证自己在博弈中处于有利地位。同时,处于行业主导地位的企业决定产品的市场价格和产量(况学文等,2019),即行业地位较高的企业与客户进行谈判时享有议价优势。上游企业通常具有议价优势,也能通过财务管理工具提升议价能力,即使在客户集中度较高时,企业仍可以减少商业信用供给以避免潜在风险。因此,本文预期生产链位置与商业信用的负相关关系在客户集中度较高时更为显著。

表6 异质性分析

注:***、**、*分别代表在1%、5%、10%的水平上显著,括号中为企业层面聚类稳健标准误的t统计量。

本文借鉴方红星等(2017)、王玉龙等(2022)的研究,使用前5名主要客户销售额占年度销售总额的比例表示客户集中度。回归结果如表6第(5)列和第(6)列所示,生产链位置与商业信用的负相关关系在客户集中度较高时更显著。

4.成长性水平

处于高成长阶段的企业具有较高的发展潜力和增长前景,会更容易受到资本市场的关注,而成长性较低的企业通常难以得到资本市场青睐(曾国安等,2023),此时这些企业提供商业信用的能力相对较弱。本文预期,生产链上游企业提供较少商业信用的情况在成长性较低的企业更显著。

本文按照销售收入增长率,将大于中位数的企业划分为高成长性企业,小于中位数划分为低成长性企业。回归结果如表6第(7)列和第(8)列所示,在成长性较低的企业中,生产链位置与商业信用的回归系数为-0.013,且在1%的水平上显著,而在成长性较高的企业中,生产链位置与商业信用的负向关系不显著。

六、稳健性检验与内生性检验

(一)稳健性检验

1.替换被解释变量

本文参考江伟和曾业勤(2013)、陈胜蓝和王鹤璇(2023)的研究,使用“(应收账款–应付账款)/总资产”对被解释变量进行替换。重新回归的结果如表7第(1)列所示,回归系数为–0.006且在1%的水平上显著,结果保持稳健。

2.替换解释变量

本文重新测算了企业层面的生产链位置对解释变量进行替换。参考孙晓华等(2023)的计算方法,使用国泰安数据库中的企业分部收入,将其手工归类于不同行业,再按照不同行业收入占比对行业层面的生产链位置数据进行加权计算,得到企业层面的指标。重新回归的结果如表7第(2)列所示,显著性与前述结论保持一致。

3.只保留制造业样本

方红星和张勇(2016)认为,制造业企业的供应链特征最明显。在制造业行业中,从研发设计到生产制造再到销售,相关链条都有所包含。本文将非制造业大类的样本进行剔除,仅保留7 946个样本,对回归模型进行重新检验,如表7第(3)列所示,回归结果依然稳健。

4.改变聚类方法

本文更改聚类方法,进一步在“行业—年度”和“省份—年度”对数据进行聚类来验证结论的稳健性。回归结果如表7第(4)列和第(5)列所示,结论保持不变。

(二)内生性检验

1.PSM检验

表7 稳健性检验

注:***、**、*分别代表在1%、5%、10%的水平上显著。

位于生产链上游和下游的企业可能在治理结构、财务特征等方面存在差异,这些企业本身的特征可能会影响企业提供商业信用的动机和能力。为此,本文采用PSM匹配来减轻公司层面特征对检验结果的影响。首先按照年度二分位数生成生产链位置虚拟变量,将生产链上游企业(即Position较大样本)作为处理组(pos_dum=1),将生产链下游企业作为对照组(pos_dum=0)。本文将以下变量作为匹配变量,包括产权性质(Soe)、流动性(Liq)、企业年龄(Age)、资产收益率(Roa)、银行借款(Bank)、企业规模(Size)、盈利能力(EBIT)、经营现金流(Cfo)。本文使用匹配半径为0.05的1:1近邻且无放回的方法进行匹配,平衡性检验结果显示(文中未列示),所有协变量在匹配后的偏差都小于10%,证明匹配效果较好。匹配后的回归结果如表8第(1)列所示,主要变量回归结果的显著性并未发生变化。

2.解释变量滞后一期

为了缓解反向因果可能造成的内生性问题,此处将解释变量滞后一期进行回归。回归结果如表8第(2)列所示,显著性未发生变化。

表8 内生性检验

注:***、**、*分别代表在1%、5%、10%的水平上显著,括号中为企业层面聚类稳健标准误的t统计量。

七、研究结论

本文利用我国沪深A股上市公司数据,基于国家统计局发布的投入产出表,检验生产链位置对商业信用供给决策的影响。结果显示,生产链上游企业向顾客提供更少商业信用,且上游企业减少商业信用供给主要体现在减少期限较长的商业信用。异质性检验发现,当市场化水平较低、产品市场竞争激烈、客户集中度较高和企业成长性水平较低时,生产链位置与商业信用供给的负相关关系更加显著。上游企业从事基础性生产活动,自身存在较大的市场势力。同时,需求信息会沿着链条逐级传导,上游企业比下游企业面临更大的需求波动风险,利润与现金流波动风险随之增大,重资产结构在上游企业的更广泛存在则进一步加大其面临的业绩波动风险。上述特征会共同影响企业提供商业信用的动机和能力,即生产链位置通过影响现金流风险、市场势力与经营资产结构作用于企业商业信用供给的水平。

本文的研究结论具有一定启示意义。企业在提供商业信用时不仅需要考虑当下的销售量,而且需要考虑应收账款风险,在提供商业信用带来的收益与成本之间进行合理选择。目前研究通常将供应商集中度、客户集中度作为生产链关系的衡量指标,重点关注企业与其直接供应商或客户的关系,无法分析市场需求通过生产链逐级传导产生的影响。本文突破了研究单一供应商与客户信息传导的局限性,从需求信息传导、资产结构模式和市场势力的角度研究生产链上不同企业的商业信用供给决策,更全面地反映了生产链整体环境对维持企业良性发展的影响。企业可以结合在生产链中的位置、面临的环境以及自身特点,更有针对性地制定适合的商业信用政策。

[1]曹少鹏,江伟,石楚月.大客户提升抑或降低了公司供应链透明度?——基于供应商名称信息披露的经验证据[J].会计研究,2023,(3):34-49.

[2]陈凤兰.生产链位置与进口企业技术创新——基于下游度视角[J].国际贸易问题,2021,(4):78-93.

[3]陈峻,王雄元,彭旋.环境不确定性、客户集中度与权益资本成本[J].会计研究,2015,(11):76-82.

[4]陈胜蓝,刘晓玲.经济政策不确定性与公司商业信用供给[J].金融研究,2018,(5):172-190.

[5]陈胜蓝,刘晓玲.中国城际高铁与商业信用供给——基于准自然实验的研究[J].金融研究,2019,(10):117-134.

[6]陈胜蓝,王鹤璇.中期借贷便利与商业信用资金再分配效应[J].会计研究,2023,(3):50-60.

[7]陈旭,邱斌,张群,张亮.金融空间分布与企业全球生产链嵌入[J].经济研究,2022,(7):101-117.

[8]陈正林.客户集中、政府干预与公司风险[J].会计研究,2016,(11):23-29.

[9]陈正林.客户集中、行业竞争与商业信用[J].会计研究,2017,(11):79-85.

[10]陈志斌,王诗雨.产品市场竞争对企业现金流风险影响研究——基于行业竞争程度和企业竞争地位的双重考量[J].中国工业经济,2015,(3):96-108.

[11]董盈厚,马亚民,董馨格.金融资产配置、金融杠杆与现金流风险[J].审计与经济研究,2021,36(5):95-105.

[12]方红星,张勇.供应商/客户关系型交易、盈余管理与审计师决策[J].会计研究,2016,(1):79-86.

[13]方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017,(7):33-40.

[14]黄贤环,贾敏,王瑶.产业链中的话语权与非金融企业金融投资——基于产业链中商业信用水平的视角[J].会计研究,2022,(5):118-130.

[15]黄兴孪,邓路,曲悠.货币政策、商业信用与公司投资行为[J].会计研究,2016(2):58-65.

[16]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(5):100-120.

[17]江伟,底璐璐,刘诚达.商业信用与合作型客户关系的构建——基于提供给大客户应收账款的经验证据[J].金融研究,2021,(3):151-169.

[18]江伟,孙源,胡玉明.客户集中度与成本结构决策——来自中国关系导向营商环境的经验证据[J].会计研究,2018,(11):70-76.

[19]江伟,曾业勤.金融发展、产权性质与商业信用的信号传递作用[J].金融研究,2013,(6):89-103.

[20]况学文,林鹤,陈志锋.企业“恩威并施”对待其客户吗——基于财务杠杆策略性使用的经验证据[J].南开管理评论,2019,(4):44-55.

[21]李海彤,王化成,曹丰.产融合作与企业投资效率——基于试点城市的准自然实验[J/OL].南开管理评论,2023 [2024-03-11].https://link.cnki.net/urlid/12.1288.F.20230911.1130.002.

[22]吕越,罗伟,包群.企业上游度、贸易危机与价值链传导的长鞭效应[J].经济学(季刊),2020,(3):875-896.

[23]马黎珺,张敏,伊志宏.供应商—客户关系会影响企业的商业信用吗——基于中国上市公司的实证检验[J].经济理论与经济管理,2016,(2):98-112.

[24]孙晓华,李佳璇,张竣喃.生产链位置与制造企业的服务融合模式[J].财贸经济,2023,(8):159-176.

[25]唐宜红,张鹏杨.中国企业嵌入全球生产链的位置及变动机制研究[J].管理世界,2018,(5):28-46.

[26]唐跃军.供应商、经销商议价能力与公司业绩——来自2005—2007年中国制造业上市公司的经验证据[J].中国工业经济,2009,(10):67-76.

[27]田祥宇,杜洋洋,朱丽萍.国有资本参股能提高民营企业股价信息含量吗[J].会计研究,2023,(3):83-97.

[28]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[29]王玉龙,李佩茹,鄢翔.客户集中度能影响企业劳动收入份额吗[J].会计研究,2022,(10):99-114.

[30]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于我国上市公司的经验证据[J].经济研究,2012,(6):101-115.

[31]吴金明,钟键能,黄进良.“龙头企业”、“产业七寸”与产业链培育[J].中国工业经济,2007,(1):53-60.

[32]吴娜,白雅馨,安毅.主动模仿还是被动反应:商业信用同群效应研究[J].南开管理评论,2022,(3):149-161.

[33]吴育辉,黄飘飘,陈维,吴世农.产品市场竞争优势、资本结构与商业信用支持——基于中国上市公司的实证研究[J].管理科学学报,2017,(5):51-65.

[34]谢莉娟,王晓东,张昊.产业链视角下的国有企业效率实现机制——基于消费品行业的多案例诠释[J].管理世界,2016,(4):150-167.

[35]邢立全,王韦程,陈汉文.产品市场竞争、竞争地位与盈余管理[J].南京审计大学学报,2016,(3):30-43.

[36]徐晓萍,李猛.商业信用的提供:来自上海市中小企业的证据[J].金融研究,2009,(6):161-174.

[37]余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界,2010,(8):117-129.

[38]余泳泽,夏龙龙,段胜岚.市场监管与企业成长——基于行政处罚数据的经验分析[J].中国工业经济,2023,(8):118-136.

[39]曾国安,苏诗琴,彭爽.企业杠杆行为与技术创新[J].中国工业经济,2023,(8):155-173.

[40]张陈宇,孙浦阳,谢娟娟.生产链位置是否影响创新模式选择——基于微观角度的理论与实证[J].管理世界,2020,(1):45-59.

[41]张同斌,陈婷玉.中国制造业需求驱动研发模式及创新效应研究[J].系统工程理论与实践,2020,(6):1596-1612.

[42]张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012,(8):58-65.

[43]张新民,祝继高.经营资产结构影响高商誉企业的市场价值吗——基于A股上市公司的实证研究[J].南开管理评论,2019,(2):114-127.

[44]张龑,王竹泉,程六兵.生产网络信息溢出效应研究:分析师视角[J].财经研究,2021,(9):63-77.

[45]章铁生,李媛媛.客户关系型交易、产品独特性与商业信用供给[J].会计与经济研究,2019,(1):86-102.

[46]赵彦锋,来培德,王孟孟.产品市场竞争能抑制超额商誉吗?[J].审计与经济研究,2023,(2):78-86.

[47]钟凯,梁鹏,董晓丹,王秀丽.数字普惠金融与商业信用二次配置[J].中国工业经济,2022,(1):170-188.

[48]周夏飞,周强龙.产品市场势力、行业竞争与公司盈余管理——基于中国上市公司的经验证据[J].会计研究,2014,(8):60-66.

[49]Acemoglu, D., Carvalho, V. M., Ozdaglar, A., et al. The network origins of aggregate fluctuations [J]. Econometrica, 2012, 80(5): 1977-2016.

[50]Adhikari, B. K., Agrawal, A. Peer influence on payout policies [J]. Journal of Corporate Finance, 2018, 48: 615-637.

[51]Antràs, P., Chor, D., Fally, T., et al. Measuring the upstreamness of production and trade flows [J]. American Economic Review, 2012, 102(3): 412-16.

[52]Barrot, J. N. Trade credit and industry dynamics:Evidence from trucking firms [J]. The Journal of Finance, 2016, 71(5): 1975-2016.

[53]Cao, Z., Chen, S. X., Lee, E. Does business strategy influence interfirm financing? Evidence from trade credit [J]. Journal of Business Research, 2022, 141: 495-511.

[54]Carvalho, V. M., Nirei, M., Saito, Y. U., et al. Supply chain disruptions: Evidence from the Great East Japan Earthquake [J]. The Quarterly Journal of Economics, 2021, 136(2): 1255-1321.

[55]Chang, H., Chen, J., Hsu, S. W., et al. The impact of the bullwhip effect on sales and earnings prediction using order backlog [J]. Contemporary Accounting Research, 2018, 35(2): 1140-1165.

[56]Defond, M. L., Hung, M. Investor protection and corporate governance: Evidence from worldwide CEO turnover [J]. Journal of Accounting Research, 2004, 42(2):269-312.

[57]Emery, G. W. An optimal financial response to variable demand [J]. Journal of Financial and Quantitative Analysis, 1987, 22(2): 209-225.

[58]Fabbri, D., Klapper, L. F. Bargaining power and trade credit [J]. Journal of Corporate Finance, 2016, 41: 66-80.

[59]Fally, T. On the fragmentation of production in the US [R]. University of Colorado Mimeo, 2011.

[60]Ferris, J. S. A transactions theory of trade credit use [J]. The Quarterly Journal of Economics, 1981, 96(2): 243-270.

[61]Fisman, R., Raturi, M. Does competition encourage credit provision? Evidence from African trade credit relationships [J]. Review of Economics and Statistics, 2004, 86(1): 345-352.

[62]Haw, I. M., Hu, B., Lee, J. J. Product market competition and analyst forecasting activity: International evidence [J]. Journal of Banking & Finance, 2015, 56: 48-60.

[63]Irvine, P. J., Pontiff, J. Idiosyncratic return volatility, cash flows, and product market competition [J]. The Review of Financial Studies, 2009, 22(3): 1149-1177.

[64]Ju, J., Yu, X. Productivity, profitability, production and export structures along the value chain in China [J]. Journal of Comparative Economics, 2015, 43(1): 33-54.

[65]Lee, H. L., Padmanabhan, V., Whang, S. Information distortion in a supply chain: The bullwhip effect [J]. Management Science, 1997, 43(4): 546-558.

[66]Love, I., Preve, L. A., Sarria-Allende, V. Trade credit and bank credit: Evidence from recent financial crises [J]. Journal of Financial Economics, 2007, 83(2): 453-469.

[67]Mian, S. L., Smith Jr, C. W. Accounts receivable management policy: Theory and evidence [J]. The Journal of Finance, 1992, 47(1): 169-200.

Production Chain Position and Trade Credit Supply

LI Ni, NING Guanying, CAO Limei

Abstract: This paper takes A-share listed companies as samples and determines their positions in the production chain based on the input-output table released by the National Bureau of Statistics to examine the impact of production chain position on the supply of trade credit. Result shows that companies located in a more upstream position in the production chain provide less trade credit, particularly in terms of reducing the provision of longer-term trade credit. The mechanism analyses show that the trade credit supply of companies in different positions in the production chain is different due to different cash flow risk, market power and management asset structure. The heterogeneity tests reveal the correlation between the production chain position and trade credit supply is more significant when the marketization level is lower, the product market is more competitive, the customer concentration is higher and the growth level is lower. This study enriches the research of the impact of production networks on micro-enterprises from the perspective of trade credit, and provides references for companies to deal with production network risks and optimize financial decisions.

Key words: production chain position; trade credit supply; input-output table

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号