- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文环保基金持股能促进企业绿色转型吗?——基于文本分析的经验证据

时间:2024-06-26 作者:王晓亮 黄瑞茜 张肇龙

[大]

[中]

[小]

摘要:

环保基金持股能促进企业绿色转型吗?——基于文本分析的经验证据

王晓亮 黄瑞茜 张肇龙

收稿日期:2023-09-17

基金项目:山西省科技战略研究专项项目(202204031401088);山西省哲学社会科学规划课题(2023YY133)

作者简介:王晓亮,山西财经大学会计学院教授;

黄瑞茜,山西财经大学会计学院硕士研究生;

张肇龙,通讯作者,澳大利亚国立大学商学院硕士研究生。

摘要:促进企业绿色转型有助于实现高质量发展。本文以环保基金持股为研究视角,基于信号传递理论和利益相关者理论,选取2010~2022年沪深A股上市公司数据,实证检验了环保基金持股与企业绿色转型之间的关系。研究发现:企业环保基金持股比例越高,越可能促进企业绿色转型,其通过缓解融资约束、降低代理成本以及提升高管环保认知促进企业绿色转型。进一步研究发现,环保基金持股对企业绿色转型的促进作用在环境规制程度较强的企业、非重污染行业企业及稳定型环保基金投资者中更明显。本文丰富了环保基金的相关文献,拓展了企业绿色转型影响因素的研究,为企业进行绿色转型、实现高质量发展提供了理论参考。

关键词:环保基金持股;企业绿色转型;融资约...

环保基金持股能促进企业绿色转型吗?——基于文本分析的经验证据

王晓亮 黄瑞茜 张肇龙

收稿日期:2023-09-17

基金项目:山西省科技战略研究专项项目(202204031401088);山西省哲学社会科学规划课题(2023YY133)

作者简介:王晓亮,山西财经大学会计学院教授;

黄瑞茜,山西财经大学会计学院硕士研究生;

张肇龙,通讯作者,澳大利亚国立大学商学院硕士研究生。

摘要:促进企业绿色转型有助于实现高质量发展。本文以环保基金持股为研究视角,基于信号传递理论和利益相关者理论,选取2010~2022年沪深A股上市公司数据,实证检验了环保基金持股与企业绿色转型之间的关系。研究发现:企业环保基金持股比例越高,越可能促进企业绿色转型,其通过缓解融资约束、降低代理成本以及提升高管环保认知促进企业绿色转型。进一步研究发现,环保基金持股对企业绿色转型的促进作用在环境规制程度较强的企业、非重污染行业企业及稳定型环保基金投资者中更明显。本文丰富了环保基金的相关文献,拓展了企业绿色转型影响因素的研究,为企业进行绿色转型、实现高质量发展提供了理论参考。

关键词:环保基金持股;企业绿色转型;融资约束;代理成本;高管环保认知

中图分类号:F276.6 文献标识码:A 文章编号:2095-8838(2024)03-0052-13

一、引言

在当前背景下,绿色转型已成为我国企业发展的不二选择。企业加大环保投入,实现绿色转型,才能改变传统增长模式,获得持续发展动力。现代金融在促进生态环境保护的过程中发挥着重要作用,而绿色金融是实现可持续发展的必然要求(范少虹,2013)。2015年,中共中央 国务院印发《生态文明体制改革总体方案》,其中首次提出构建绿色金融体系,随后各部门相继出台绿色投资指引等政策,对绿色金融的政策支持力度不断加强,党的二十大报告强调“完善支持绿色发展的财税、金融、投资、价格政策和标准体系”,为我国绿色金融的发展进一步指明了方向、提供了保障。绿色金融包括绿色信贷、绿色债券、环保基金、绿色保险等,其中环保基金是面向资源节约、节能减排、循环经济领域的专项基金(杨建华和郭龙,2020)。与其他绿色金融工具相比,环保基金在政策、资金、人才和信息等方面具有明显优势,能够以股权投资的方式参与企业绿色项目的经营运作(庞洁等,2022)。然而,目前关于环保基金的研究主要集中于其投资绩效(Sabbaghi,2011;Silva和Cortez,2016)和对企业资本成本的影响上(彭斌和彭绯,2017),而对其是否会促进企业绿色转型尚缺乏深入探讨,因此,本文选取2010~2022年沪深A股上市公司作为研究样本,从环保基金持股视角出发,实证检验环保基金持股对企业绿色转型的影响及其作用机制。

本文可能的研究贡献有:第一,与现有文献关注《绿色信贷指引》等绿色金融政策出台对企业绿色行为的影响不同,本文从环保基金股东的角度实证分析了其参与绿色治理的过程,从而丰富了企业层面绿色金融对绿色治理行为的研究。第二,本文在理清环保基金投资特点的基础上,构建了“环保基金持股—高管环保认知—企业绿色转型”的分析框架,深入探讨了高管环保认知在环保基金持股与企业绿色转型中的机制作用。第三,本文研究结论具有重要实践意义。在全面推动绿色发展的趋势下,对环保基金持股与企业绿色转型之间的关系以及作用机制的分析,有助于引导企业管理层积极推进绿色转型,实现高质量发展。

二、文献回顾

(一)环保基金投资的经济后果研究

当前,有关环保基金投资绩效的讨论主要集中在传统基金投资绩效的对比分析上。Sabbaghi(2011)和Auer(2016)认为,相较于传统基金,环保基金的财务绩效更高。然而,也有学者持相反观点,他们认为绿色投资者出于对环境的考虑,在投资前会选取一系列相应标准筛选项目,因此投资范围会有所限制,此时风险无法分散,收益可能更低(Climent和Soriano,2011;Silva和Cortez,2016)。还有学者发现,环保基金与传统基金在投资绩效上并无显著差异(Mallett和Michelson,2010;史燕平等,2017;周方召等,2019;邹小芃等,2019)。可见,国内外学术界就环保基金投资绩效的研究没有得出一致结论。

绿色基金已成为绿色投资的一种主要方式(危平和舒浩,2018),其快速发展意味着,投资者在进行投资决策时会考虑企业的环境表现,以实现经济与环境的双重目标。但目前仅有少数学者从企业层面出发进行研究,基于绿色股东视角的研究仍显不足。陈奉功和张谊浩(2023)研究发现,企业通过发行绿色债券推动绿色治理转型,提升绿色治理绩效,最终获得市场激励。彭斌和彭绯(2017)通过参数模拟考察企业资本成本的绿色投资者异质性反应,认为绿色投资者能够对污染相对较重企业的资本成本产生显著影响。

(二)企业绿色转型的影响因素研究

企业在国家政策的引导下,在生产理念和制度建设层面嵌入绿色要素,加大末端治理支出,从工艺技术和基础设施各个层面减少污染(胡洁等,2023),从而实现绿色转型。近年来,学者们从内外部角度对企业绿色转型的影响因素进行深入研究。

在内部影响因素方面,部分学者聚焦于高管特征。孙丽文和任相伟(2020)研究发现,高层管理团队(TMT)异质性对企业绿色转型具有显著的正向影响,在层次结构网络嵌入与企业绿色转型关系中发挥中介作用;Homroy和Slechten(2017)、毕茜等(2019)研究发现,具有环保经历的董事、高管有着较强的环保意识,能有效提升企业环境绩效,促进企业绿色转型。此外,还有部分学者探讨了企业发展对绿色转型的影响。常曦等(2023)验证了企业金融化对其绿色转型的负面冲击;刘玉斌和王丹婵(2023)、田海峰和刘华军(2023)、李鑫等(2023)的研究表明,企业数字化转型能够有效推动企业绿色技术创新,助力企业绿色转型。

在外部影响因素方面,学者们主要关注了环境规制、政府补贴、绿色金融等因素。基于环境规制视角,张彦博等(2022)、黄成等(2023)研究发现,环境监管促进了工业绿色转型,发挥了外部治理作用;王晓祺和宁金辉(2020)研究发现,强制CSR披露可以驱动企业绿色转型;于连超等(2019a)研究表明,环境税能有效倒逼企业绿色转型。基于政府补贴视角,柳学信和王书鹏(2022)发现,政府补贴能激励企业进行绿色创新活动,提高企业绿色绩效。基于绿色金融视角,张建平和李林泽(2023)研究发现,绿色金融发展水平对实体企业绿色转型具有明显的促进作用;陈国进等(2021)发现,央行担保品类绿色金融政策提高了棕色企业融资成本,从而倒逼其进行绿色转型;舒利敏等(2022)、喻旭兰和周颖(2023)发现,对重污染行业企业而言,绿色信贷政策有支持其绿色转型的功能;谢乔昕和张宇(2021)使用双重差分法,研究发现绿色信贷政策在整体上促进了企业创新转型。

综上所述,目前基于绿色股东视角从企业层面进行的研究相对较少,特别是从环保基金股东视角对企业参与绿色治理过程的研究更为匮乏。此外,虽然已有大量文献从绿色金融政策出台的视角对绿色转型进行了考察,但关于绿色金融,特别是环保基金具体如何促进企业绿色转型,有待进一步探讨。

三、理论分析与研究假设

绿色转型不仅要求企业加大节能技术研发投入、提升资源利用效率,还需投入资金购置新设备、培训员工(毕茜等,2019)。同时,绿色转型的经济效益需要较长时间才能显现,短期内可能给企业带来较大不稳定性(林婷,2022),这与高管面临的短期、部分以会计利润为基础的业绩考核目标不匹配(靳光辉等,2023)。因此,企业更倾向于将有限资金投向“投入少、见效快”的领域,而非主动进行绿色转型(毕茜等,2019)。绿色投资者的目标是选择对社会有益的投资,将绿色理念贯穿于企业各层面,引导企业实现绿色发展(危平和舒浩,2018)。环保基金作为绿色金融的重要组成部分,兼顾企业经济与社会绩效,关注内外部环境信息与政策,以确保企业绿色可持续发展,满足其“经济与环境”的投资需求。此外,环保基金股东不仅可以以股东身份参与公司治理,要求管理层积极进行绿色治理,还可以私下与管理层进行沟通,向其输送绿色经营理念。因此,本文认为环保基金持股后能够通过各种渠道推动企业实现绿色转型。

第一,环保基金持股可以通过缓解融资约束促进企业绿色转型。环保基金作为绿色金融的重要组成部分,具有较强的资金优势,可以直接为企业提供资金支持,缓解融资约束。而且,在政府投资资金有限的情况下,环保基金可以撬动社会资本发展绿色经济,加大对企业绿色转型的投入,缓解融资约束。此外,环保基金对潜在投资对象的严格筛选,能够向利益相关方传递企业绿色项目的信息,降低信息不对称,吸引更多外部投资。企业由此获得成本更低的外部融资,改善财务状况,更好地实现绿色转型。

第二,环保基金作为长期机构投资者,以股东身份参与企业经营管理,具备环境风险识别与监督能力,能够全方位参与企业绿色治理,完善企业治理机制。虽然环保基金投资者持股比例可能较低,但具有资本和信息优势,仍可按照《上市公司章程指引》等规定征集股东投票权。他们可以要求企业调整内部资源配置、减少管理层不当行为、降低代理成本、促进企业绿色转型。环保基金持股者也可能通过退出威胁方式参与企业治理:如果发现管理层未按照其绿色意图进行经营管理,环保基金投资者可能会卖出持有的股票。根据信号传递理论,其行为可能会引起其他投资者的关注与质疑,从而迫使管理者改变决策,进行绿色治理,促进企业绿色转型。

第三,环保基金可以利用自身专业和资源优势,与管理者沟通商讨,为企业提供咨询和建议(鲁桐和吴国鼎,2015;Mccahery等,2016),引导管理者关注企业长期利益(邓莉和李宏胜,2013)。在环保基金投资者“绿色意识”的影响下,管理者对绿色转型所带来的长期经济效益有了进一步的认识,更容易坚持绿色转型。高管对环境问题的关注度越高,企业越有可能采用环境友好型的设备和技术从事生产活动(Huang等,2011;Martin等,2012),从而缓解环境压力,改善企业形象,实现绿色转型。

综上,本文提出如下假设:

H:环保基金持股有助于促进企业绿色转型。

四、研究设计

(一)样本选择与数据来源

本文选取2010~2022年沪深A股上市公司为样本,对环保基金持股与企业绿色转型的关系进行实证研究。根据研究需要,对原始样本数据进行如下处理:(1)剔除数据缺失严重的公司样本。(2)剔除金融类上市公司样本。(3)剔除ST、*ST公司样本。(4)在1%和99%水平上对连续变量进行Winsorize处理。经过上述处理,共获得28 197个有效样本。研究所使用文本数据主要来源于WinGo(文构)数据库,绿色专利数据来源于CNRDS数据库,财务数据来源于CSMAR数据库,数据分析与处理软件为Stata 15.1。

(二)变量定义

1.被解释变量企业绿色转型(GT)。考虑到绿色专利可能无法反映企业绿色转型的全过程,因此本文借鉴已有研究(吴非和黎伟,2022;吴婷婷,2023),采用文本分析和机器学习技术,构建更为全面的绿色转型指标体系。首先,参考知名期刊论文、相关政策文件并人工阅读200份企业年报,总结、归纳出“绿色转型”种子词集,详见表1。其次,通过WinGo数据库Word2Vec模型,获取种子词在WinGo数据库中的深度学习相似词,保留相似度大于0.5的相似词,确保词集能够反映企业绿色转型情况。最后,计算企业绿色转型指标,计算方式如下:关键词词频/年报总词汇数×100。

2.解释变量环保基金持股(Greenfund)。环保基金投资者兼顾经济效益与社会效益,主要投资于符合绿色经济方向的相关领域,重视公司在环保减排、节能降耗方面的表现(邹小芃等,2019),更能揭示对企业绿色治理影响的有效性。基于此,本文将环保基金持股定义为企业环保基金持股数量占公司总股数的比重,具体来说:(1)在CSMAR数据库下载“基金主体信息表”,对基金名称、投资理念和投资范围进行关键字查找,如果出现“环保”“绿色”“节能”“低碳”和“清洁能源”等关键词,将其界定为环保基金。(2)将环保基金当年投资的股票与上市公司一一对应,获取环保基金投资者的持股数量。(3)删除无法通过手工收集获取的缺失值。在稳健性检验中还使用虚拟变量,即当企业环保基金持股比例大于0时赋值为1,否则为0。

表1 绿色转型种子词

表2 变量定义及说明

表3 主要变量描述性统计

3.控制变量。本文结合以往研究(于连超等,2019b;吴非和黎伟,2022;吴婷婷,2023),选取企业规模(Size)、资产负债率(Lev)、总资产净利润率(Roa)、营业收入增长率(Growth)、现金流比例(Cashflow)、董事人数(Board)、独立董事比例(Indep)、两职合一(Dual)、成立年限(Age)、股权性质(Soe)、盈亏性质(Loss)、托宾Q值(Tobin Q)及股权集中度(Big)作为控制变量,除此之外,引入年份(Year)和行业(Industry)两个虚拟变量,对年度和行业影响加以控制。

本文变量定义及说明如表2所示。

(三)模型设定

为检验环保基金持股对企业绿色转型的影响,本文构建了模型(1)进行检验:

其中,GTi,t作为本文的被解释变量,代表企业绿色转型;Greenfundi,t作为核心解释变量,表示企业i第t年的环保基金持股比例;Controlsi,t是模型中添加的一系列控制变量;Yeart、Industryi分别表示年份固定效应、行业固定效应;εi,t为随机干扰项。α1的估计系数显著为正时,表明本文假设成立,即环保基金持股能有效促进企业绿色转型。

五、实证分析

(一)描述性统计

主要变量的描述性统计结果如表3所示,可以看出:(1)企业绿色转型(GT)最小值为0.063,最大值为0.631,标准差为0.116,表明样本企业绿色转型存在一定的差异。(2)环保基金持股(Greenfund)的中位数为0,最小值为0,最大值为0.106,表明环保基金持股比例总体较低。(3)在控制变量中,除企业规模(Size)、托宾Q值(Tobin Q)的标准差超过1之外,其余控制变量标准差均小于1,说明控制变量总体上波动幅度较小。

(二)相关性分析

表4 主要变量相关性检验

注:表中数值为Pearson相关系数,*、**、***分别表示在10%、5%、1%水平上显著。

表4为变量间的Pearson相关系数。从表中可以看出:(1)各变量间的Pearson相关系数绝对值均小于0.5,说明本文研究模型不存在严重的多重共线性问题。(2)环保基金持股(Greenfund)与企业绿色转型(GT)之间的相关系数为0.054,在1%的水平上显著,表明环保基金持股对企业绿色转型具有一定的解释力。(3)多数控制变量在1%的水平上显著,表明其对企业绿色转型有一定的影响力。

(三)环保基金持股与企业绿色转型

表5为模型(1)的回归结果。列(1)不添加控制变量,回归结果显示,环保基金持股(Greenfund)的系数为0.165,在1%水平上显著。列(2)控制了公司财务特征变量,回归结果显示,环保基金持股(Greenfund)的系数为0.207,在1%水平上显著。列(3)为引入前述所有控制变量的回归结果,环保基金持股(Greenfund)的系数为0.219,在1%水平上显著。综上,环保基金持股显著促进了企业绿色转型,假设1得证。

表5 环保基金持股与企业绿色转型

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内为t值。下同。

六、稳健性检验

(一)倾向得分匹配

本文选用倾向得分匹配法来缓解潜在的样本选择性偏差问题。具体做法是将有环保基金持股的样本作为处理组,没有环保基金持股的样本作为控制组,选取主回归模型中的所有控制变量作为协变量,采取1:1最近邻匹配方法,在公司财务特征和治理特征上为处理组匹配评分最为接近的控制组,最终得到了5 192个样本。表6报告了协变量平衡性检验结果,匹配后的处理组与控制组的协变量之间不存在显著差异,通过了平衡性假设检验。重新使用配对后的样本进行回归,结果如表7列(1)所示。结果表明,企业绿色转型的系数为0.218,在1%水平上显著,与主模型回归的结果保持一致,说明本文研究结论依旧稳健。

(二)工具变量法

参考姜广省等(2021)的研究,本文选取当期企业所属省份及所在行业的其他上市公司环保基金平均持股比例(Greenfund_Pro)作为环保基金持股(Greenfund)的工具变量。同行业、同省份的上市公司具有相似的行业特征或面临相似的外部环境,并且同行业和同省份中其他公司的环保基金平均持股比例不会影响本公司绿色转型,这意味着,该工具变量符合相关性和外生性的要求。工具变量法的结果见表7。列(2)报告了第一阶段的回归结果,工具变量(Greenfund_Pro)的估计系数为0.473,在1%水平上显著,表明工具变量符合相关性要求;列(3)报告了第二阶段的回归结果,环保基金持股(Greenfund)的系数为2.436,在1%水平上显著,与主回归结果保持一致,本文的研究结论依然成立。

表6 协变量平衡性检验结果

表7 稳健性检验1

(三)Heckman检验

为避免样本选择偏误可能带来的估计偏差,本文采用Heckman两阶段回归。第一阶段,将“环保基金持股比例是否大于同年度同行业环保基金持股比例均值”(若大于,则虚拟变量取1,否则取0)作为因变量,通过构建Probit模型计算逆米尔斯比率(imr)。第二阶段,将imr作为控制变量纳入模型(1)进行回归。检验结果如表7列(4)显示,加入imr后,环保基金持股在对企业绿色转型的回归中估计系数为0.117,在10%水平上显著,与前文基准回归结果基本一致。

(四)滞后一期检验

在模型中加入滞后变量在一定程度上可以弱化内生性问题(陈奉先等,2022),因此本文将环保基金持股与其他控制变量滞后一期,构建模型(2)重新进行回归。

回归结果如表8列(1)所示。结果显示,滞后一期环保基金持股(Greenfund t-1)的回归系数为正,且通过了显著性检验,表明环保基金持股显著促进了企业绿色转型,本文研究结论依然成立。

表8 稳健性检验2

(五)更换环保基金持股的衡量方法

本文还更换了环保基金持股的衡量方法,记为Greenfund_Dum,当企业拥有环保基金持股时,Greenfund_Dum取值为1,否则为0。回归结果如表8列(2)所示。环保基金持股(Greenfund_Dum)的系数为1.818,在1%水平上显著。因此,在更换环保基金持股的衡量方法后,本文研究结论依然成立。

(六)更换企业绿色转型的衡量方法

本文借鉴王晓祺和宁金辉(2020)的研究,以企业绿色专利申请(GI)与获得情况(GII)作为被解释变量的代理变量进行稳健性检验,分别以ln(企业当年绿色专利申请数量+1)、ln(企业当年绿色专利获得数量+1)衡量,回归结果如表8列(3)(4)所示。环保基金持股的回归系数分别为0.086、0.068,且均在1%水平上显著,与前文结论一致。

(七)增加区域控制变量

考虑到区域层面的产业结构会影响企业的绿色转型,本文借鉴杨艳芳和程翔(2021)的研究,以第二产业产值占GDP比重、第三产业产值占GDP比重分别衡量第二产业比重(Second)、第三产业比重(Third),并将其纳入控制变量,按照模型(1)重新进行回归,结果如表8列(5)所示。从结果可以看出,环保基金持股的系数为0.212,且在1%水平上显著,与上文结果一致,进一步验证了本文结论。

七、机制探析

本文借鉴温忠麟和叶宝娟(2014)构造的中介效应检验程序,在模型(1)的基础上继续构建模型(3)(4),对融资约束、资源配置与高管环保认知在环保基金持股与企业绿色转型关系中的中介效应进行分析,其中,M表示中介变量,其余变量与上述定义一致。

(一)融资约束机制

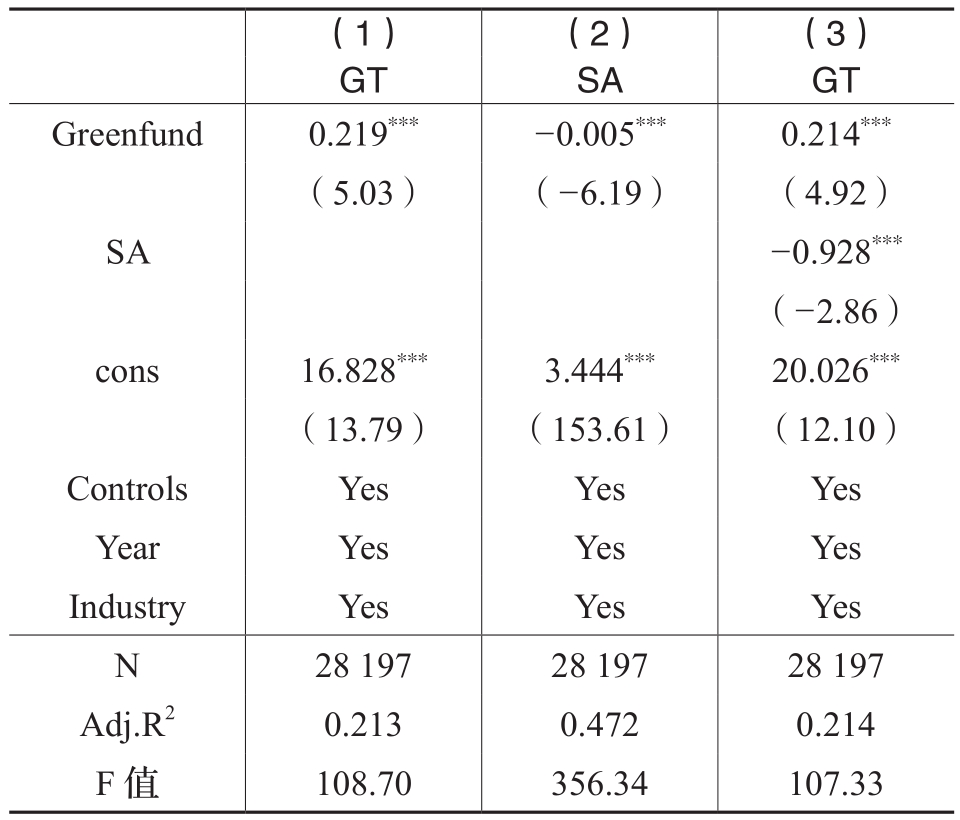

本文使用SA指数衡量融资约束(SA),以检验融资约束在环保基金持股促进企业绿色转型的中介效应。表9报告了回归结果。其中,列(1)显示环保基金持股(Greenfund)对企业绿色转型(GT)的回归系数显著为正,表明环保基金持股促进了企业绿色转型;列(2)显示环保基金持股(Greenfund)对融资约束(SA)的回归系数为-0.005,在1%水平上显著,说明环保基金持股缓解了融资约束;列(3)显示融资约束(SA)对企业绿色转型(GT)的回归系数为-0.928,在1%水平上显著,环保基金持股(Greenfund)对企业绿色转型(GT)的回归系数为0.214,在1%水平上显著。由此可知,环保基金持股通过缓解融资约束促进企业绿色转型。

表9 融资约束的中介效应检验结果

表10 代理成本的中介效应检验结果

表11 高管环保认知的中介效应检验结果

(二)代理成本机制

本文以公司当年管理费用率衡量企业代理成本(AC),检验代理成本在环保基金持股促进企业绿色转型的中介效应。回归结果如表10所示。其中,列(1)显示环保基金持股(Greenfund)对企业绿色转型(GT)的回归系数为0.219,并通过显著性检验,说明环保基金持股促进了企业绿色转型;列(2)显示环保基金持股(Greenfund)对代理成本(AC)的回归系数为-0.001,在1%水平上显著,说明环保基金持股降低了企业代理成本;列(3)显示环保基金持股(Greenfund)对企业绿色转型(GT)的回归系数为0.217,企业代理成本(AC)对企业绿色转型(GT)的回归系数为-2.227,均在1%水平上显著。由此可知,环保基金持股通过降低企业代理成本促进企业绿色转型。

(三)高管环保认知机制

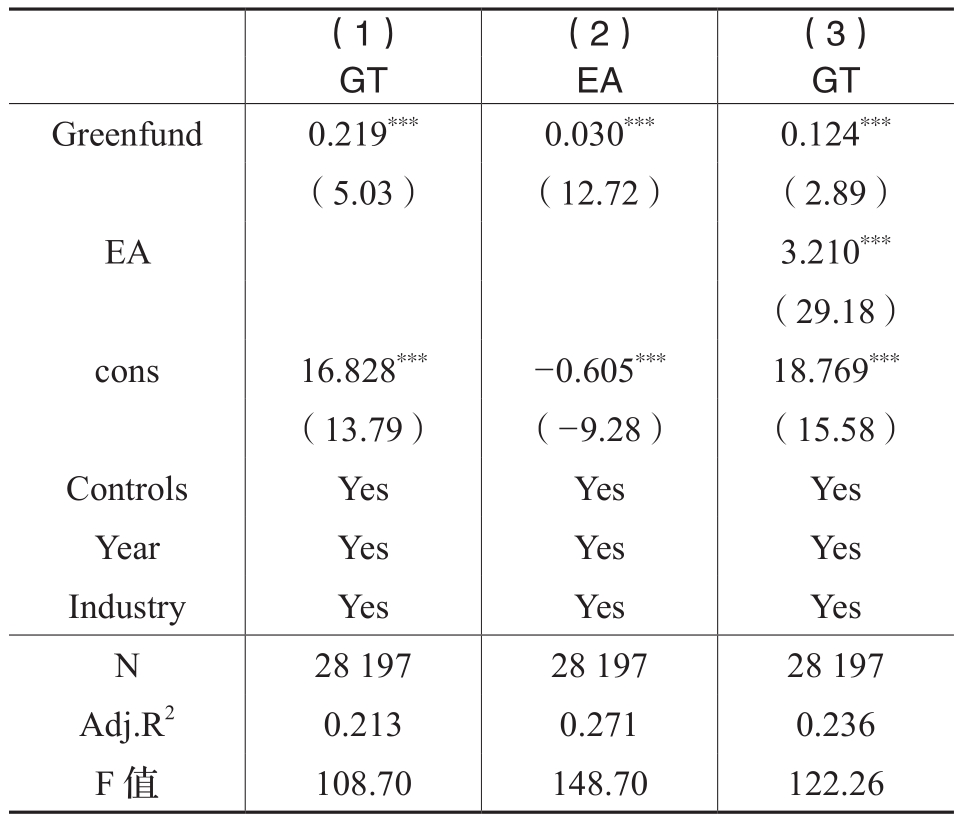

表11报告了高管环保认知的中介效应回归结果。其中,列(1)结果表明,环保基金持股促进了企业绿色转型;列(2)是模型(3)的检验结果,环保基金持股(Greenfund)的回归系数为0.030,在1%水平上显著,说明环保基金持股促进了高管环保认知;列(3)是同时将环保基金持股与高管环保认知作为解释变量,结果显示环保基金持股(Greenfund)对企业绿色转型(GT)的回归系数为0.124,高管环保认知(EA)对企业绿色转型(GT)的回归系数为3.210,均在1%水平上显著。由此可知,环保基金持股通过提升高管环保认知促进企业绿色转型。

八、异质性分析

(一)环境规制强度

通常来说,在环境监管力度更强的地区,企业可以感知到包括政府监管以及媒体关注等更严格的外部监管,为降低处罚成本和经营风险,企业会增强绿色经营意识,积极进行绿色治理(吕明晗和徐光华,2020)。因此,本文认为,环保基金持股对企业绿色转型的正向影响在外部环境规制较高的企业中更显著。为了验证上述理论分析是否成立,本文借鉴王旭和褚旭(2022)衡量环境规制压力的方式,以地区当期治污投资占地区生产总值(GDP)的比值衡量企业面临的环境规制,并以中位数将样本分为高低两组,按模型(1)分别进行回归。

表12 环保基金持股与企业绿色转型的异质性检验结果

注:经验P值用于检验组间Greenfund系数差异的显著性。

按企业所在地区环境规制强度分组的回归结果如表12列(1)(2)所示。从环保基金持股(Greenfund)的系数可以看出,高环境规制组中,环保基金持股(Greenfund)的系数为0.271,在1%水平上显著;低环境规制组中,环保基金持股(Greenfund)的系数为0.139,在5%水平上显著。邹至庄检验得到的经验P值为0.000,在1%水平上显著。由此验证了上述理论分析,即在环境规制严格的地区,环保基金持股对企业绿色转型的促进作用更明显。

(二)是否为重污染行业

相比于重污染行业企业,非重污染企业整体而言环境风险较小,而且进行绿色转型相对容易(丁杰等,2022),因此更容易吸引环保基金投资者的关注和投资,环保基金持股也更能够促进其绿色转型。为考察环保基金持股对企业绿色转型的促进作用是否受到企业污染程度影响,参考丁杰等(2022),本文按照《上市公司环保核查行业分类管理名录》对重污染行业企业进行识别、分类,将样本企业分为重污染行业与非重污染行业两个子样本,并分别进行回归检验,结果如表12列(3)(4)所示。

重污染行业企业样本环保基金持股(Greenfund)系数为0.162,在10%水平上显著;非重污染行业企业样本环保基金持股(Greenfund)系数为0.237,在1%水平上显著。邹至庄检验得到的经验P值为0.000,在1%水平上显著,表明相对于重污染行业企业,环保基金持股对于非重污染行业企业绿色转型的促进作用更强。

(三)环保基金异质性

前文研究发现,环保基金投资者可以缓解融资约束,降低代理成本,提高高管环保意识,促进企业绿色转型。然而,机构投资者对高管的监督效应存在多维度异质性,监督效应因机构投资者持股比例、投资期限以及独立性的不同而存在差异(陈作华等,2024)。与交易型机构投资者不同,稳定型环保基金投资者往往更加关注公司长期发展,更加积极地监督公司管理层行为,更有可能主动参与公司绿色治理,提高环境绩效,促进企业绿色转型。即相比于交易型环保基金投资者,稳定型环保基金投资者更可能会促进企业绿色转型。为验证上述理论,本文借鉴李争光等(2015)的研究,从持股时间和行业特征两方面度量环保基金投资者异质性,具体计算方式如下:

其中,Greenfund i,t为公司i在t期的环保基金投资者持股比例;STD为标准差,度量环保基金投资者持股比例的波动性,该值越大表明环保基金投资者交易越频繁;SDi,t为时间维度度量的环保基金投资者稳定性;Stablei,t从持股时间和行业特征两方面度量环保基金投资者异质性,若SDi,t的数值大于等于环保基金投资者持股比例的同行业同年度中位数,则认定其为稳定型环保基金投资者,取值为1,反之则认定其为交易型环保基金投资者,取值为0。以此将样本划分为两组,分别进行回归检验。

回归结果如表12列(5)(6)所示。从变量环保基金持股(Greenfund)的系数可以看出,稳定型环保基金投资者组中,系数为0.161,在5%水平上显著;交易型环保基金投资者组中,系数为-0.011,不显著。邹至庄检验得到的经验P值为0.000,在1%水平上显著。由此验证了上述理论分析,即稳定型环保基金投资者对企业绿色转型的促进作用更明显。

九、结论与启示

环保基金作为绿色金融的重要组成部分,近年来发展较快,但其是否以及如何影响企业绿色转型,目前的研究并不充分。本文以环保基金持股与企业绿色转型升级的关联为出发点,选取2010~2022年沪深A股上市公司为研究样本,实证检验了环保基金持股对企业绿色转型的影响及作用机制,研究发现:第一,环保基金持股能有效促进企业绿色转型,这一结论在一系列稳健性测试后依旧成立。第二,机制分析表明,环保基金持股通过缓解企业融资约束、降低代理成本以及提升高管环保认知促进企业绿色转型。第三,异质性分析发现,环保基金持股对企业绿色转型的促进作用在环境规制程度较强的企业、非重污染行业企业及稳定型环保基金投资者中更明显。

通过本文的研究结论,可以得到如下启示:首先,企业高管应树立绿色发展理念,正确识别企业绿色转型带来的长期经济效益,加强与绿色投资者等利益相关者的沟通,加大环保投入,积极进行绿色创新,推动企业绿色转型。其次,政府相关部门应进一步建立健全相关制度与标准,大力培育与发展环保基金,充分发挥环保基金的绿色治理与资源配置作用,助推企业绿色转型。最后,应完善企业绿色转型的资金供给机制。缓解融资约束对于推动企业绿色转型非常重要,因此政府应当强化融资政策支持,优化融资环境,使企业以较低成本获得绿色资金;企业也应充分发挥主观能动性,积极拓展资金来源,保障绿色转型的顺利推进。

主要参考文献:

[1]毕茜,李虹媛,于连超.高管环保经历嵌入对企业绿色转型的影响与作用机制[J].广东财经大学学报,2019,34(5):4-21.

[2]毕茜,李萧言,于连超.环境税对企业竞争力的影响——基于面板分位数的研究[J].财经论丛,2018,(7):37-47.

[3]常曦,吴非,任晓怡.企业金融化与绿色转型研究:机制识别与政策优化[J].中国环境管理,2023,15(5):43-52.

[4]陈奉功,张谊浩.绿色债券发行、企业绿色转型与市场激励效应[J].金融研究,2023,(3):131-149.

[5]陈奉先,段宇云,李娜.双边政治关系与中国企业海外并购[J].金融经济学研究,2022,37(6):84-98.

[6]陈国进,丁赛杰,赵向琴,蒋晓宇.中国绿色金融政策、融资成本与企业绿色转型——基于央行担保品政策视角[J].金融研究,2021,(12):75-95.

[7]陈作华,陈娇娇,许晔.机构投资者退出威胁能有效抑制高管机会主义减持吗?[J].证券市场导报,2024,(2):33-44.

[8]邓莉,李宏胜.股东冲突视角的债转股企业公司治理问题研究[J].金融与经济,2013,418(3):75-77.

[9]丁杰,李仲飞,黄金波.绿色信贷政策能够促进企业绿色转型吗?——基于政策效应分化的视角[J].金融研究,2022,(12):55-73.

[10]范少虹.绿色金融法律制度:可持续发展视阈下的应然选择与实然构建[J].武汉大学学报(哲学社会科学版),2013,66(2):75-79.

[11]胡洁,于宪荣,韩一鸣.ESG评级能否促进企业绿色转型?——基于多时点双重差分法的验证[J].数量经济技术经济研究,2023,(5):1-22.

[12]黄成,吴传清,邓明亮.环境规制与长江经济带工业绿色转型——基于排污异质性的视角[J].改革,2023,(5):1-17.

[13]姜广省,卢建词,李维安.绿色投资者发挥作用吗?——来自企业参与绿色治理的经验研究[J].金融研究,2021,491(5):117-134.

[14]靳光辉,王雷,马宁.政府补贴对企业研发投资的影响机制研究:高管创新努力视角[J].科研管理,2023,44(4):47-55.

[15]李鑫,徐琼,王核成.企业数字化转型与绿色技术创新[J].统计研究,2023,40(9):107-119.

[16]李争光,赵西卜,曹丰等.机构投资者异质性与会计稳健性——来自中国上市公司的经验证据[J].南开管理评论,2015,18(3):111-121.

[17]林婷.开发区设立与企业污染减排[J].哈尔滨工业大学学报(社会科学版),2022,24(1):145-152.

[18]刘玉斌,王丹婵.数字化对制造业企业绿色转型的影响机制研究[J].山西大学学报(哲学社会科学版),2023,46(6):138-148.

[19]柳学信,王书鹏.异质性政府补贴对企业绿色创新的影响研究[J].首都经济贸易大学学报,2022,24(6):77-90.

[20]鲁桐,吴国鼎.中小板、创业板上市公司治理评价[J].学术研究,2015,366(5):79-86.

[21]吕明晗,徐光华.股权再融资、环境规制与企业环保投资[J].商业会计,2020,691(19):12-15.

[22]庞洁,胡钰,金书秦.金融支持农业绿色发展:机遇、场景与政策需求[J].农村金融研究,2022,(7):22-28.

[23]彭斌,彭绯.绿色投资者对企业资本成本的影响[J].北京理工大学学报,2017,(4):97-104.

[24]史燕平,刘玻君,马倩倩.我国环境保护基金绩效分析——对比其他社会责任投资基金和传统共同基金[J].当代经济管理,2017,39(11):93-97.

[25]舒利敏,廖菁华,谢振.绿色信贷政策与企业绿色创新——基于绿色产业视角的经验证据[J].金融经济学研究,2023,38(2):144-160.

[26]孙丽文,任相伟.层次结构网络嵌入、TMT异质性与企业绿色转型动因——跨层交互因素的整合分析框架[J].财经论丛,2020,(7):93-103.

[27]田海峰,刘华军.企业数字化转型与绿色创新的“双化协同”机制研究[J].产业经济研究,2023,(6):29-41.

[28]王晓祺,宁金辉.强制社会责任披露能否驱动企业绿色转型?——基于我国上市公司绿色专利数据的证据[J].审计与经济研究,2020,35(4):69-77.

[29]王旭,褚旭.制造业企业绿色技术创新的同群效应研究——基于多层次情境的参照作用[J].南开管理评论,2022,25(2):68-81.

[30]危平,舒浩.中国资本市场对绿色投资认可吗?——基于绿色基金的分析[J].财经研究,2018,44(5):23-35.

[31]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[32]吴非,黎伟.税收激励与企业绿色转型——基于上市企业年报文本识别的经验证据[J].财政研究,2022,(4):100-118.

[33]吴婷婷,王通达.绿色信贷能促进企业绿色转型吗?[J].中南财经政法大学学报,2023,(5):31-43.

[34]谢乔昕,张宇.绿色信贷政策、扶持之手与企业创新转型[J].科研管理,2021,42(1):124-134.

[35]杨建华,郭龙.发展绿色金融让经济真正“循环”起来[J].人民论坛,2020,670(15):176-177.

[36]杨艳芳,程翔.环境规制工具对企业绿色创新的影响研究[J].中国软科学,2021,(S1):247-252.

[37]于连超,张卫国,毕茜.环境税对企业绿色转型的倒逼效应研究[J].中国人口·资源与环境,2019a,29(7):112-120.

[38]于连超,张卫国,毕茜.环境执法监督促进了企业绿色转型吗?[J].商业经济与管理,2019b,(3):61-73.

[39]喻旭兰,周颖.绿色信贷政策与高污染企业绿色转型:基于减排和发展的视角[J].数量经济技术经济研究,2023,40(7):179-200.

[40]张建平,李林泽.绿色金融、绿色政策与实体企业的绿色转型[J].中国人口·资源与环境,2023,33(10):47-60.

[41]张彦博,赵亮,寇坡.媒体关注、环境监管与工业绿色转型[J].产经评论,2022,13(6):46-63.

[42]周方召,穆笑然,刘进,贺志芳.绿色环保主题基金的业绩表现研究[J].金融与经济,2019,(5):34-40.

[43]邹小芃,胡嘉炜,姚楠.绿色证券投资基金财务绩效、环境绩效与投资者选择[J].上海经济研究,2019,(12):33-44.

[44]Auer, B. R. Do socially responsible investment policies add or destroy Europen stock portfolio value? [J]. Journal of Business Ethics, 2016, (2):381-397.

[45]Climent, F., Soriano, P. Green and good? The investment performance of US environmental mutual funds [J]. Journal of Business Ethics, 2011, (2):275-287.

[46]Huang, J., Chen, Y., Zhai, H. M. The influence of corporate environmental ethics on sustainable development performance:The mediation role of proactive environmental management [J]. Economic Management Journal, 2011,(3):361-370.

[47]Mallett, J. E., Michelson, S. Green investing:Is it different from socially responsible investing? [J]. International Journal of Business, 2010, 15(4):395-410.

[48]Martin, R., Muls, M., Preux, L. B. D., Wagner, J. U. Anatomy of a paradox:Management practices, organizational structure and energy efficiency [J]. Journal of Environmental Economics and Management, 2012, (2):208-223.

[49]Mccahery, J. A., Sautner, Z., Starks, L. T. Behind the scenes:The corporate governance preferences of institutional investors [J]. The Journal of Finance, 2016, (6):2905-2932.

[50]Sabbaghi, O. The behavior of green exchange-traded funds [J]. Managerial Finance, 2011, 37(5):426-441.

Can Environmental Protection Fund Shareholding Promote Corporate Green Transformation?——Empirical Evidence Based on Text Analysis

Wang Xiaoliang, Huang Ruixi, ZHANG Zhaolong

Abstract: Promoting corporate green transformation will help achieve high-quality development. Based on signal transmission theory and stakeholder theory, this paper empirically tests the relationship between environmental protection fund shareholding and corporate green transformation by selecting the data of Shanghai and Shenzhen A-share listed companies from 2010 to 2022. It is found that the higher the proportion of corporate environmental protection fund shareholding, the more likely it is to promote corporate green transformation, which can promote corporate green transformation by easing financing constraints, reducing agency costs and improving the executives environmental awareness. Further research shows that the role of environmental protection fund shareholding in promoting corporate green transformation is more obvious in enterprises with strong environmental regulation, enterprises in non-heavy polluting industries and stable environmental protection fund investors. This paper has enriched the relevant literature of environmental protection fund, expanded the research on the influencing factors of corporate green transformation, and provided a theoretical reference for corporates to carry out green transformation and achieve high-quality development.

Key words: environmental protection fund shareholding; corporate green transformation; financing constraints; agency costs; executives environmental awareness

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号