- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2024年第03期 > 财务研究2024年第03期文章 > 正文高管团队稳定性与公司战略:不破不立?

时间:2024-06-26 作者:罗进辉 刘海潮 郑丽群

[大]

[中]

[小]

摘要:

高管团队稳定性与公司战略:不破不立?

罗进辉 刘海潮 郑丽群

收稿日期:2023-11-05

基金项目:国家社会科学基金重大项目(22ZDA045)

作者简介:罗进辉,厦门大学管理学院教授,博士生导师;

刘海潮,厦门大学管理学院博士研究生;

郑丽群,厦门建发股份有限公司。

摘要:当前,战略转型升级已经成为广大企业面临的重要挑战,而高管团队特征深刻影响公司战略变革的决策。本文选取2010~2022年A股上市公司作为研究样本,研究发现,高管团队稳定性与公司战略激进度之间呈现U型关系,即相对稳定的高管团队可能受组织惯性的影响不易作出大幅战略调整,但是当高管团队稳定性达到一定程度后,其组织能力沉淀能够激发高管团队进行大幅战略调整。进一步研究发现,市场竞争程度的提高和高管团队教育背景异质性的增加会显著增强高管团队稳定性与公司战略激进度之间的U型关系。此外,高管团队稳定性对公司价值的影响关系也表现为U型关系,这意味着高管团队稳定性的经济影响效应并不是简单的“不破不立”,而是存在阶段性差异。

关键词:高管团队稳定性;高管变更;战略激进度;高管团队异质性

中图分类号:F270 文献标识码...

高管团队稳定性与公司战略:不破不立?

罗进辉 刘海潮 郑丽群

收稿日期:2023-11-05

基金项目:国家社会科学基金重大项目(22ZDA045)

作者简介:罗进辉,厦门大学管理学院教授,博士生导师;

刘海潮,厦门大学管理学院博士研究生;

郑丽群,厦门建发股份有限公司。

摘要:当前,战略转型升级已经成为广大企业面临的重要挑战,而高管团队特征深刻影响公司战略变革的决策。本文选取2010~2022年A股上市公司作为研究样本,研究发现,高管团队稳定性与公司战略激进度之间呈现U型关系,即相对稳定的高管团队可能受组织惯性的影响不易作出大幅战略调整,但是当高管团队稳定性达到一定程度后,其组织能力沉淀能够激发高管团队进行大幅战略调整。进一步研究发现,市场竞争程度的提高和高管团队教育背景异质性的增加会显著增强高管团队稳定性与公司战略激进度之间的U型关系。此外,高管团队稳定性对公司价值的影响关系也表现为U型关系,这意味着高管团队稳定性的经济影响效应并不是简单的“不破不立”,而是存在阶段性差异。

关键词:高管团队稳定性;高管变更;战略激进度;高管团队异质性

中图分类号:F270 文献标识码:A 文章编号:2095-8838(2024)03-0011-13

一、引言

开展战略变革不仅是企业持续获得竞争优势的必然选择,也是企业助推经济高质量发展的重要路径。战略变革是一项系统工程,需要企业对现有的资源配置和管理体系进行重塑。实践中,只有为数不多的企业通过战略变革实现了跨越式成长,如何破解企业的战略变革困局是企业家和学者们重点关注和讨论的主题。

在企业战略制定中,高管团队是关键影响因素(Hambrick和Mason,1984;毛新述,2016)。公司的战略布局很大程度上反映了高管团队的战略选择、价值导向和业务取舍(Herrmann和Datta,2005;刘新民等,2013)。随着时代发展,企业面临的经营环境日益复杂,仅凭关键高管的认知和能力可能很难适应外部环境的变化,高管团队成员的配合和合作在推动公司发展中的重要作用逐渐显现。那么,高管团队成员的变更对于公司发展来说是好是坏?这是值得深入探讨的话题。

关于高管变更的经济后果,学者们做了大量研究。一方面,有研究发现高管变更有利于打破组织惯性,带来新的战略变革,短期内达到改善公司绩效的积极效果(龚玉池,2001;李维安和徐建,2014)。另一方面,也有研究发现高管团队成员变更会破坏原有组织内部默契度与信任度,甚至可能引发高管团队内部合作冲突和更为严重的盈余管理(朱红军,2002;刘新民等,2013;Schepker等,2017)。可见,学者们对于高管变更对公司经营和战略选择的影响尚未达成一致结论。究其原因,可能是现有文献将关键高管个体变更作为主要的研究对象,鲜有文献从高管团队整体层面研究组织惯性和团队凝聚力对公司经营战略的影响。鉴于此,本文从高管团队稳定性视角出发,研究其对公司战略可能的影响,以弥补现有研究的不足。

本文从团队成员维度和时间维度构建了一个高管团队稳定性综合指标,使用A股上市公司2010~2022年的观察样本,实证检验了高管团队稳定性对公司战略激进度的影响。研究发现:高管团队稳定性与公司战略激进度呈现U型关系。这可能是因为,受制于组织惯性的影响,相对稳定的高管团队更不倾向于进行高风险的战略变革;当团队稳定性达到一定水平后,高度稳定的高管团队沉淀了较高的组织认同感与凝聚力,更有能力和动力进行战略变革。进一步分析表明,高管团队稳定性与公司战略激进度的U型关系会受到市场竞争程度和高管团队教育背景异质性的显著影响。此外,本文发现高管团队稳定性对公司战略激进度的影响最终会作用于公司价值,即高管团队稳定性水平与公司价值之间呈现了显著的U型关系。

本研究的边际贡献在于:首先,区别于以往从董事长和总经理等关键高管个体层面研究高管变更的相关经济后果(龚玉池,2001;李增福和曾晓清,2014),本文聚焦高管团队整体的变动情况对公司战略的影响,一定程度上弥补了现有关于高管变更研究中忽视其他高管成员变更情况的不足,拓展了高管变更经济后果的研究文献。其次,战略变革是近年来战略管理领域的热点问题,不同于已有研究聚焦于高管团队的静态特征(张三保和李晔,2018),本文认为高管团队稳定性与公司战略变革不是简单的线性影响关系,并结合组织惯性制约和组织能力沉淀两种效应进行分析,得到高管团队稳定性与公司战略激进度存在U型关系的研究结论,有助于缓解外界对于高管团队变更的消极反馈,一定程度上弥合了以往文献中关于高管变更经济后果研究结论的冲突。最后,外部市场环境和高管团队知识结构是企业实施战略变革的重要基础,本文进一步分析这两类因素对高管团队战略选择与导向的影响,有助于加深对高管团队稳定性的理解与认识。

二、文献回顾与假设提出

(一)相关文献回顾

1.高管团队稳定性相关文献

高阶梯队理论指出,高管团队特征是影响组织决策行为与发展的重要因素(Hambrick和Mason,1984)。高管团队是企业人力资源体系的重要力量,其稳定性会对组织稳定性产生直接影响。高管团队的稳定性体现了各利益相关者之间博弈的均衡状态,通常从团队规模稳定性和团队成员稳定性两方面综合考量(于东智和池国华,2004;袁蓉丽等,2014)。高管团队成员变更将直接影响高管团队的规模和成员构成情况,从而影响高管团队的整体稳定性。本质上,高管团队稳定性程度反映了成员之间的信任度和默契度,是组织团队凝聚力的一种直接表现(Amason,1996)。尤其在竞争激烈的市场环境中,组织稳定性是企业获取竞争优势的关键战略性资源(Barney,1991),是企业战略决策延续性与战略执行可靠性的重要保障,对公司生产经营管理产生深远影响(Simons等,1999)。

关于高管团队稳定性的相关研究,现有文献主要以董事长或总经理等关键高管变更作为高管团队稳定性的代理变量,认为关键高管与一般高管之间存在较强的任职关联性,高管团队成员共事磨合一段时间后,会产生一种特殊的生产力。当关键高管变更后,这种生产力将遭到破坏甚至失去价值,而且某些高管在关键高管变更后会主动选择离职(Huson等,2004;Fee和Hadlock,2004;徐向艺和庞金勇,2008)。然而,目前国内外文献对于高管变更的经济后果尚未取得一致结论。一方面,有学者研究发现高管变更会破坏组织内部的稳定性,不利于形成稳定的团队决策机制,从而对企业发展产生负面影响(龚玉池,2001;Ma和Seidl,2018)。相比之下,稳定的高管团队更有利于公司做出创新决策和降低债务融资成本(罗进辉等,2023a;2023b)。Schepker等(2017)强调高管更替可能会导致高管团队内部的合作冲突,削弱高管团队凝聚力和默契度。朱红军(2002)研究表明,高管人员更换并没有从根本上改善企业的经营业绩,反而带来了较为严重的盈余管理。Agarwal等(2020)进一步指出,企业的长期绩效与市场竞争力需要稳定的高管团队作为支撑。Beckman等(2007)研究发现高管团队原有成员的退出会显著降低公司成功实现IPO的概率。另一方面,也有学者发现,高管更换有利于打破原有组织惯性,为企业注入新的活力,激发员工的创新意识,推动企业发展(柯江林等,2007)。李维安和徐建(2014)认为,CEO变更会引发公司战略变革。Hutzschenreuter等(2012)发现,内部继任CEO与原离任CEO之间的关系状况会直接影响企业的战略变革决策。

可见,关键高管离职后,原有团队成员的去留与否、继任高管与原任高管间的关系在很大程度上会影响甚至决定公司的战略导向,从高管个体与从高管团队整体来考察高管团队稳定性的经济后果之间可能存在显著差异。因此,本文认为有必要从高管团队整体视角出发而非聚焦于关键个体,考察高管团队整体稳定性的综合影响。

2.公司战略影响因素相关文献

现有关于公司战略影响因素的研究主要集中在组织外部因素与组织内部因素两个方面。在外部因素方面,组织生态学理论与制度理论认为,战略变革的动力主要来源于外部经营环境的变化,包括环境不确定性、媒体舆论、金融生态等。傅皓天等(2018)研究发现外部环境不确定性越高,企业进行战略变革的可能性越大。同时,有研究表明,媒体的负面报道和分析师期望落差会威胁到企业的市场声誉与外部合法性,促使企业进行战略变革(Bednar等,2013;钟熙等,2020)。杨风和吴晓晖(2017)研究表明,良好的地区金融生态环境能够促使公司选择激进型战略。梁上坤和薛慰至(2023)研究发现政府对于中央企业的审计能够有效抑制公司战略激进程度。

组织内部因素的研究主要聚焦于组织资源能力与组织治理因素。组织资源能力对公司战略影响作用的相关研究强调,组织资源能力演化过程中所创造的动态能力是触发战略变革的重要因素与先决条件(Burgelman,2002;杜慕群,2003)。组织资源能力与组织学习之间相互作用所产生的自组织力量会驱动企业战略变革(Robertson,2004)。在治理因素方面,现有研究主要以高阶梯队理论和公司行为理论为基础,从战略决策者视角诠释组织的战略导向与选择问题。高阶梯队理论指出,高管团队是决定组织战略选择的核心群体(毛新述,2016),管理层特征反映了高管团队的认知和价值取向,深刻影响公司战略取向与战略成果(Hambrick和Mason,1984)。Herrmann和Datta(2005)研究表明高管团队成员的职业经历、教育水平、身份来源塑造了高管团队认知水平与行为风格,会对公司战略变革产生影响。同时,高管团队成员的社会关系强度、网络密度、网络规模等社会网络特征也会影响其对相关信息的判断与解释,进而影响其战略决策行为(孙俊华和陈传明,2009;郭立新和陈传明,2011)。此外,李维安和徐建(2014)研究发现,新任高管会促使公司战略变化幅度增加。李安琪等(2023)发现相比于家族成员CEO,职业经理人CEO更倾向于进行战略变革。在企业战略选择中,高管的决策行为还会受到董事会的影响(Berns和Klarner,2017;孟祥展等,2018)。比如,董事会资本能够为企业的战略变革提供资源保障(Haynes和Hillman,2010)。Oehmichen等(2017)研究发现董事会成员行业技能越多,越倾向于实施战略变革。

综上所述,高管团队成员构成和变动情况是影响公司战略选择与导向的重要因素,但是综合考虑高管团队整体稳定性影响效应的实证检验非常有限,大多数文献以关键高管个体为切入点(Suchard等,2001;刘新民等,2013)。然而,高管个体的影响效应与高管团队整体的影响效应之间存在着明显差异,并且现有关于高管团队稳定性的文献主要聚焦于公司创新决策和债务融资成本(罗进辉等,2023a;2023b)。因此,本文将从高管团队视角出发探究高管团队稳定性对公司战略变革的影响。

(二)研究假设提出

公司战略是高度抽象且复杂的决策问题,高管在公司战略的制定和实施方面扮演着至关重要的角色(Westphal和Fredrickson,2001),高管团队成员稳定与否将对公司战略产生直接影响。

组织惯性被视为企业与外部环境长期互动过程中表现出的维持原有状态的倾向,会制约管理者在组织内部行使自主权,降低其在关键领域开展战略变革的可能性(邓新明等,2021)。当高管团队成员频繁发生变更时,团队整体的大幅变动不利于形成组织惯性,但有利于高管团队在组织内部行使自主权,对企业内部与外部环境进行重新匹配,大刀阔斧地进行战略变革(Sonenshein,2010)。并且高管团队成员剧烈变动的背后反映出企业对自身经营方向的调整和对行业变革的应对,面对外界和利益相关者对其的期望和能力评价的压力(Zhang和Rajagopalan,2010),新任高管团队成员更有动机实施激进的战略变革来促进企业发展(李维安和徐建,2014)。随着高管团队趋于稳定,在组织惯性的作用下,高管团队往往会逐渐拘泥于组织长期以来建立的规则和结构而不愿意去打破惯例(连燕玲等,2015),尽可能避免“破旧立新”所带来的不确定性风险(Bertrand和Mullainathan,2003),使得公司战略更多地遵循现有模式,采取较为保守的战略。因此,受组织惯性影响,相对稳定的高管团队往往偏向于固有模式,不容易做出较为激进的战略变革,即高管团队稳定性可能会降低公司战略的激进程度。

然而,当高管团队稳定性达到较高水平时,相对稳定的高管团队沉淀出较高的默契和合作能力(Hutzschenreuter等,2012),这种稀缺的人力资本能够为公司在较为棘手环境中寻找突破提供重要支撑与保障。管理者个人的信息收集能力和认知水平是有限的,并且容易出现机会主义行为(Haesebrouck,2021),而稳定的管理团队成员存在一定程度的整体依赖性,能够对个人的信息偏差和行为进行适时纠正,在战略变革决策中也更容易达成共识(Agarwal等,2020),实现组织高效率的协同。同时,较稳定的高管团队成员职业命运在一定程度上与公司实现了深度捆绑,高管成员具备更高的职业情怀与情感依赖,因而更有动力通过战略变革提升公司价值,维护团队整体和公司利益。因此,高管团队高度稳定时更有能力和动机推进组织战略变革,有可能采取大幅战略调整,即战略激进度可能会上升。

因此,高管团队成员的稳定性既可能因为受组织惯性的影响而降低公司战略激进度,也可能受益于组织能力沉淀而提高公司战略激进度。这种组织惯性制约和组织能力沉淀的此消彼长,意味着高管团队稳定性与公司战略激进度之间不是一种简单的线性关系。本文认为,随着高管团队成员稳定性的提升,公司战略激进度会先下降后上升,即呈U型关系。基于上述分析,本文提出如下假设:

假设:高管团队稳定性与公司战略激进度之间存在U型关系。

三、实证研究设计

(一)样本选取与数据来源

本文选取2010~2022年我国A股上市公司作为研究对象。为满足高管团队稳定性指标的计算需求,剔除了每一个观察年份中上市不满3年的公司样本。在此基础上,对初始样本进行了如下筛选:(1)剔除同时发行B股和H股的公司样本。(2)剔除ST、*ST状态的公司样本。(3)剔除资不抵债的公司样本。(4)剔除金融业公司样本。(5)剔除数据缺失的公司样本。最终,本文得到了23 221个有效的公司—年度样本。

本文所使用的公司战略激进度指标的基础数据、公司高管团队稳定性指标的基础数据、公司治理数据以及其他财务指标数据来源于CSMAR数据库,地区市场化指数来自王小鲁等(2019)编制的中国分省份市场化指数。

(二)变量定义

1.被解释变量

参考Bentley等(2013)、孙健等(2016),本文从以下六个维度度量公司的战略激进程度:(1)研发支出与销售收入的比值。(2)员工人数与销售收入的比值。(3)销售收入的历史增长率。(4)销售费用和管理费用占销售收入的比重。(5)员工人数变动标准差。(6)固定资产占总资产的比重。本文用上述6个指标取过去5年的平均值。对于前5个指标,将样本按从小到大排序并平均分为5组,最小的组赋值为0分,最大的组赋值为4分;第6个变量的分组方式则相反,即最小的值赋值为4分,最大的值赋值为0分。将6个变量的分组得分加总,得到0~24分的战略激进度指标STRATEGY,STRATEGY值越高意味着公司战略越激进。

2.解释变量

参考罗进辉等(2023a;2023b),本文从个体维度和时间维度两个方面综合衡量高管团队稳定性(STAB和STAB_W)。在个体维度方面,本文定义的高管团队是指公司年报中所披露的除独立董事和监事之外的所有董事和高管;在时间维度方面,本文用过去3年的高管团队成员变化情况来反映高管团队稳定性。具体计算方法如公式(1)和公式(2)所示:

其中,Xji代表高管j在第i年的稳定性因子,Positionji为高管j在第i年的职位权重,Ti为第i年的时间权重,Adji为第i年的职位调整项,mji为高管j在第i年的高管职位赋值,ti为第i年的时间赋值。具体解释如下:(1)相比高管团队其他成员,董事长的话语权和决策权往往具有较大的影响力,因此本文在计算STAB_W时对不同高管职位赋予不同权重,将董事长和副董事长赋值为2(mji =2),其他高管赋值为1(mji =1)。此外,当公司存在高管兼任情况时,本文仅考虑其最高职位对高管团队稳定性的影响。(2)本文以过去3年(时间间隔k=3)的高管变化情况来反映高管团队的长期稳定性。(3)为消除不同年份高管团队总人数差异造成的影响,本文引入第i年的职位调整项Adji,等于第i年公司所有高管的职位权重平方之和的倒数的平方根。

具体计算时,本文根据公式(1)计算出公司高管在过去3年的稳定性因子(Xji),然后根据公式(2)将第j个高管在过去3年的稳定性因子(Xji)加总得到该高管第T年的稳定性因子(Xj),然后再将公司过去3年内在公司任职的所有高管的稳定性因子(Xj)平方加总,得到该公司高管团队稳定性指标(STAB和STAB_W)。该指标取值范围为(0,1],数值越大表明公司高管团队越稳定。

3.控制变量

借鉴现有文献(刘新民等,2013;李维安和徐建,2014),本文主要控制了资产规模(ASIZE)、员工规模(SSIZE)、资产负债率(LEV)、资产回报率(ROA)、营业收入增长率(GROWTH)、产权性质(STATE)、第一大股东持股比例(TOP1)、董事会规模(BOARD)、独立董事比例(INDBOARD)、两职兼任(DUALITY)、高管持股(MSHARE)、高管薪酬(SALARY)、高管性别(GENDER)、高管年龄(AGE)、关键高管变更(TURN)、公司违规行为(PUNISH)、地区市场化指数(MKT)等变量。此外,本文还控制了公司固定效应和年度固定效应。

表1 主要变量定义

本文变量的定义和度量如表1所示。

(三)模型设计

为检验前文提出的研究假设,本文构建了如下计量回归模型:

其中,STRATEGY代表公司战略激进度;β0为截距项;Stab分别为高管团队稳定性STAB和STAB_W变量,Stab2分别为高管团队稳定性变量的平方项STAB2和STAB_W2,Control代表一系列控制变量,μi和μt-1分别为公司固定效应和年度固定效应。根据前文假设的理论预期,模型(3)中高管团队稳定性平方项Stab2的回归系数β2应该显著为正。考虑到高管团队稳定性的滞后效应以及同期变量可能产生的反向因果问题,解释变量和所有控制变量均进行了滞后一期处理。为了增强估计结果的稳健性,本文使用带稳健标准误的OLS模型进行估计。此外,为了控制极端值的干扰,本文对所有连续型变量进行了上下1%的Winsorize缩尾处理。

四、实证分析结果与讨论

(一)描述性统计结果

表2列示了本文主要变量的描述性统计结果。从表2可知,战略激进度(STRATEGY)最小值为0,最大值为24,均值为11.8791,标准差为4.2293,表明不同公司间战略激进程度差异较为明显;高管团队稳定性指标(STAB和STAB_W)的均值都大于0.8,表明总体而言样本公司的高管团队在3年内保持着较高的稳定性。其他控制变量的取值分布均在合理范围内,不存在异常情况。

表2 主要变量的描述性统计结果

(二)多元回归分析结果

本文借鉴Lind和Mehlum(2010),检验高管团队稳定性与战略激进度之间是否存在U型关系,多元回归结果如表3所示。首先,当只引入高管团队稳定性变量的一次项时,列(1)和列(3)显示STAB和STAB_W的系数都在1%水平上显著为负;当进一步引入高管团队稳定性变量的平方项后,列(2)和列(4)显示STAB2和STAB_W2的系数都在至少5%水平上显著为正,且STAB和STAB_W都在1%水平上显著为负,符合U型关系特征。其次,列(2)中高管团队稳定性变量取端点值STABmin和STABmax时,曲线斜率分别为–3.3444和0.1486,列(4)中曲线斜率分别为-2.8050和0.0944,满足曲线的两个端点斜率明显陡峭的特征。最后,根据列(2)和列(4)的回归结果计算可得曲线的拐点分别为0.9824和0.9862,位于高管团队稳定性变量的取值范围之内。综合上述检验,高管团队稳定性与公司战略激进度满足U型曲线关系。可能是因为,在成员相对稳定的高管团队中,高管团队受组织惯性的影响倾向于维持原有战略,不会贸然做出激进的战略变革,从而表现为公司战略激进度较低;但是当高管团队稳定性达到较高水平后,由于沉淀了深厚的团队凝聚力和默契度,更有动机和能力对公司战略进行有针对性的革新。因此,本文的假设得到了经验证据的支持。

(三)内生性问题的讨论

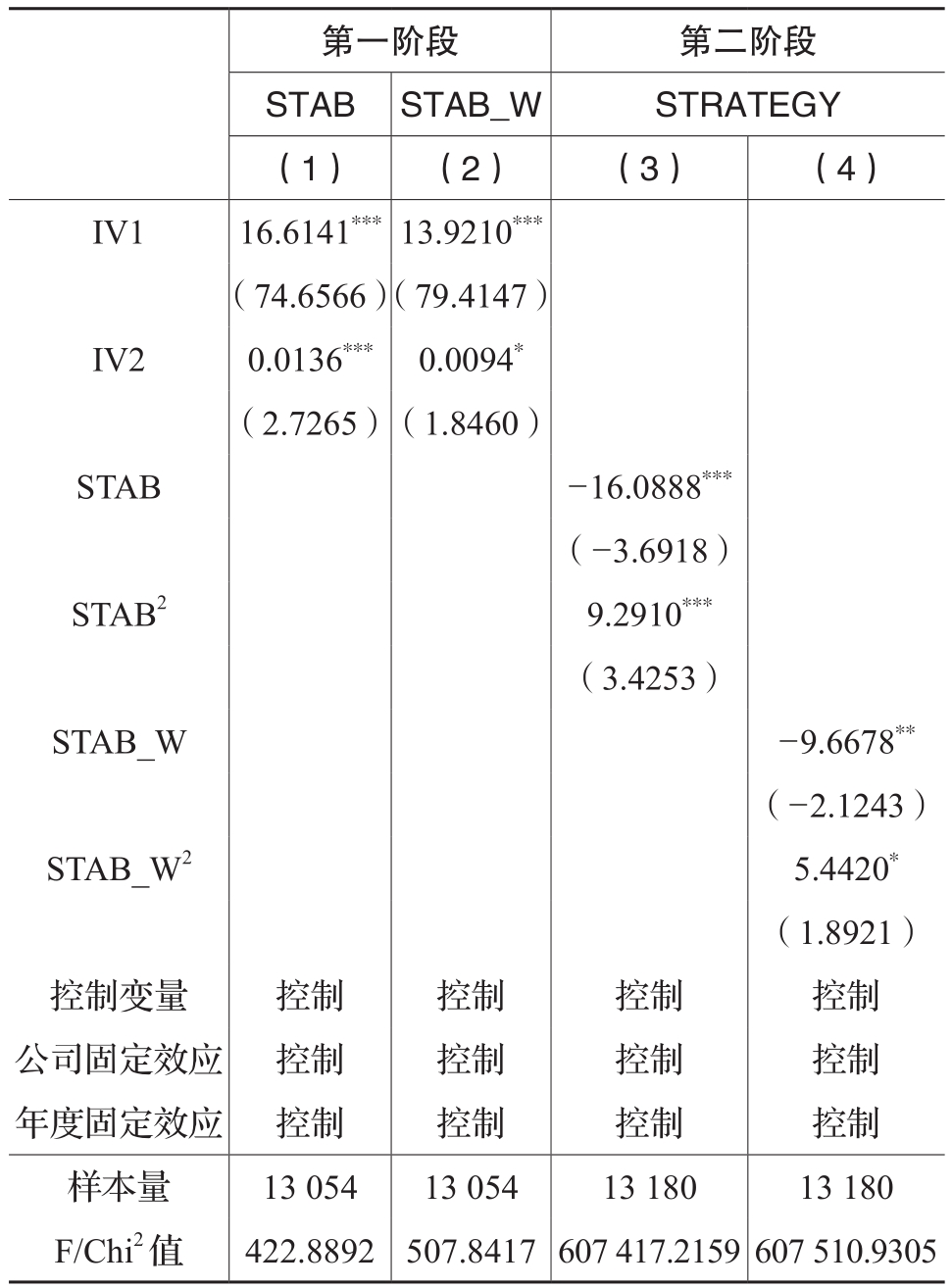

1.工具变量两阶段回归分析

本文使用工具变量两阶段回归方法控制潜在的互为因果的内生性问题。参考Lewbel(1997)等文献的做法,选取高管团队稳定性变量与其均值之差的三次方(IV1)和城市空气质量(IV2,即空气质量达到或好于二级的天数的自然对数)作为工具变量组。理论上,优良的城市空气质量能够创造健康的环境生态,间接影响居住者的身心健康状态,比如公司高管在居住舒适的环境下更不容易离职,但是城市空气质量不会直接影响公司的战略激进度,是一个合适的工具变量。本文得到的两阶段回归结果如表4所示。第一阶段回归结果与本文的预期相符,两个工具变量都得到了显著为正的回归系数,并且工具变量不存在弱识别问题和过度识别问题,是合理有效的。第二阶段回归结果显示,主要变量的系数符号方向和显著性与前文结论保持一致。这些结果表明,在使用工具变量两阶段回归方法控制潜在的内生性问题后,本文的研究结论仍然显著成立。

表3 OLS多元回归结果

注:***、**、*分别表示双尾检验的统计显著水平为1%、5%、10%。括号内数字为经过异方差调整的T检验值。下同。

表4 工具变量两阶段回归结果

2.排除其他政策的干扰

尽管基准回归结果证实了高管团队稳定性与公司战略变革之间的U型关系,但是仍然面临无法排除样本期间内其他政策的干扰,即可能遗漏了关键变量对公司战略变革的影响。数字化转型是当前企业实施的重要战略变革,决定了企业能否跟上时代发展趋势,保持基业长青。换言之,公司实施战略变革很有可能是由数字经济政策环境所导致的。参考焦豪等(2023)的做法,本文以城市是否实施“宽带中国”试点政策构建变量BROADBAND,若公司注册地所在城市实施该试点政策,则BROADBAND取值为1,否则取0。根据表5的回归结果可知,BROADBAND系数在5%水平上显著为正,说明在“宽带中国”政策试点中,当地企业能够抓住数字基础设施建设的机遇,积极开展战略变革。STAB和STAB_W系数均在1%统计水平上显著为负,STAB2和STAB_W2系数均在1%统计水平上显著为正,意味着在排除了其他因素的干扰后,高管团队稳定性与公司战略激进度之间的U型关系仍然成立。

表5 排除其他政策干扰的回归结果

表6 Heckman两阶段回归结果

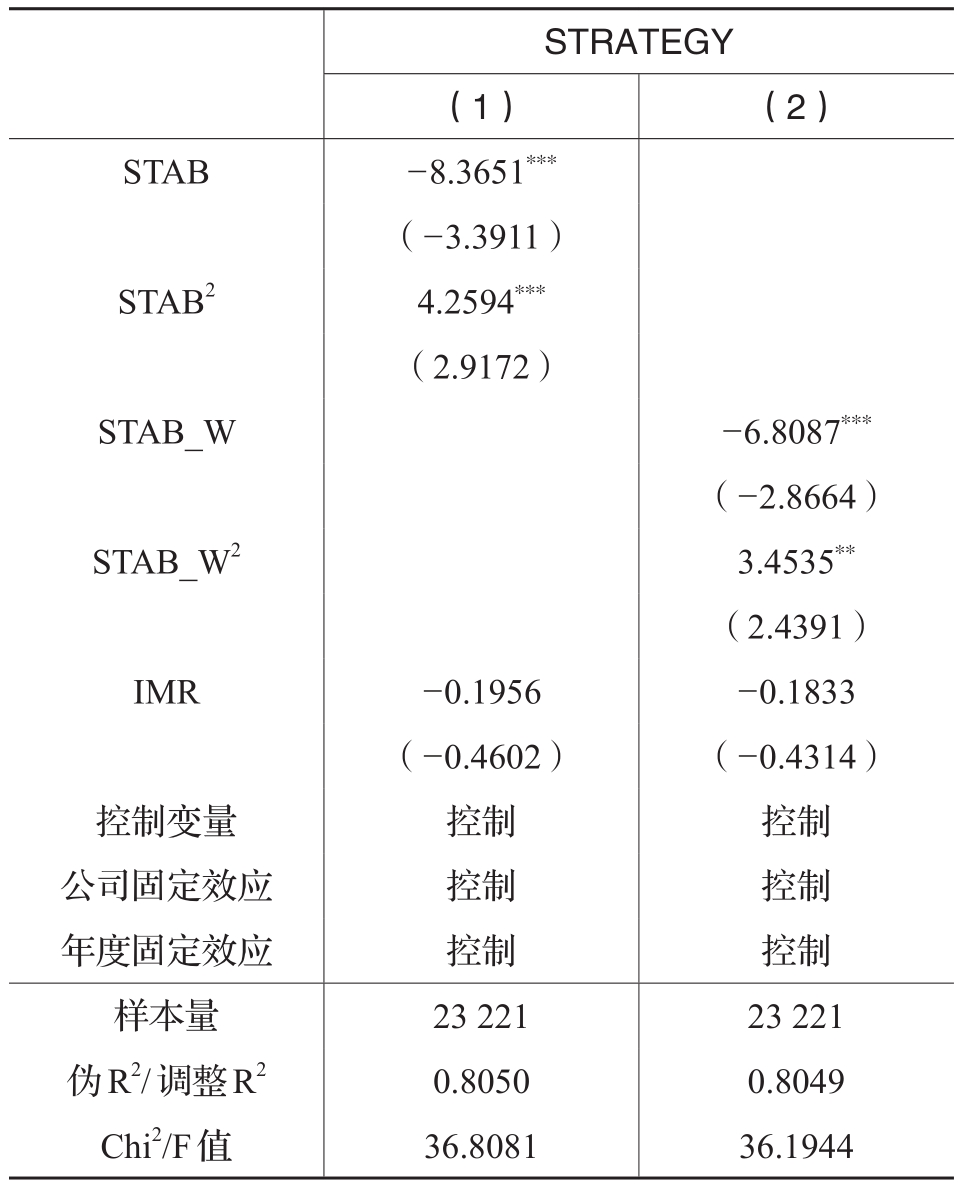

3.Heckman两阶段回归分析

由于本文在计算公司战略激进度指标过程中,直接剔除了未满足六个战略子维度连续五期数据均无缺失条件的样本,可能引起样本选择偏差的内生性问题。为了缓解这一问题对本文相关研究结论的干扰,本文使用Heckman两阶段回归模型进行稳健性测试。具体地,在第一阶段,本文构建了一个哑变量MISS,将公司战略激进度指标数据缺失的样本赋值为0,否则赋值为1,以MISS为被解释变量,所有控制变量为解释变量进行Probit回归,据此计算得出逆米尔斯比率(IMR);在第二阶段,将逆米尔斯比率(IMR)作为控制变量加入原回归模型中进行回归。从表6可知,相关回归结果与前文保持高度一致,说明在使用Heckman两阶段回归方法控制样本选择偏差问题后,本文的主要结论仍然成立。

4.倾向得分匹配法

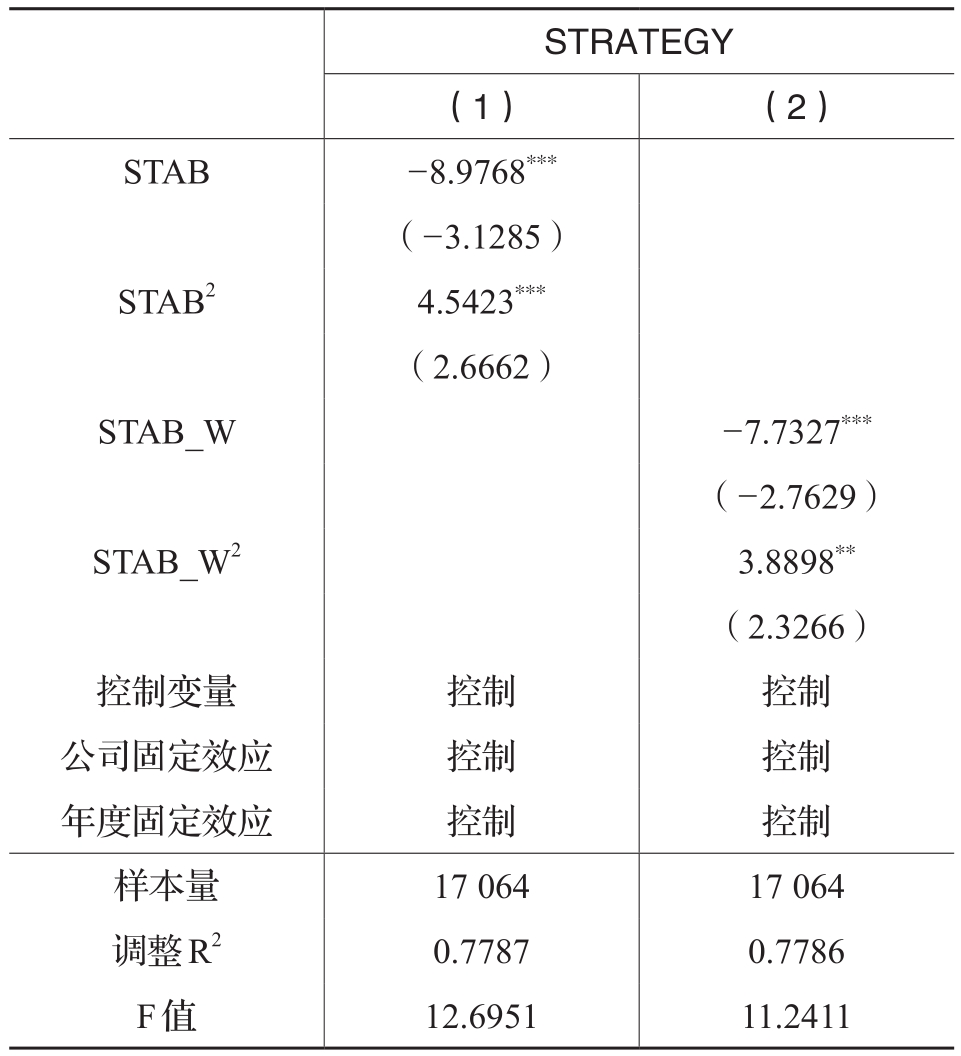

公司战略在某种程度上反映公司行动能力,具有较强的公司个体属性,即不同公司战略激进程度的可比性可能比较低。因此,为了提高不同样本间的可比性,本文使用倾向得分匹配法(即PSM法)进行样本配对后的回归分析。具体地,根据公司战略激进度的年度—行业平均值,将样本公司分为处理组与对照组,并进行近邻1:1匹配,匹配后各变量基本不存在显著差异。基于倾向得分匹配结果,本文重新进行了多元回归分析,相关回归结果如表7所示。主要变量的系数符号和统计显著性与前文保持一致,进一步验证了结论的可靠性。

5.更换被解释变量度量方式

考虑到我国上市公司披露的研发支出数据缺失较多,本文使用无形资产净值替代公司战略激进度指标第一个维度中的研发支出数据,用新的战略激进度指标进行稳健性测试,相关回归结果如表8所示。高管团队稳定性变量的一次项和平方项的系数符号和统计显著性与前文保持一致,说明本文的研究结论具有较好的稳健性。

6.更换解释变量度量方式

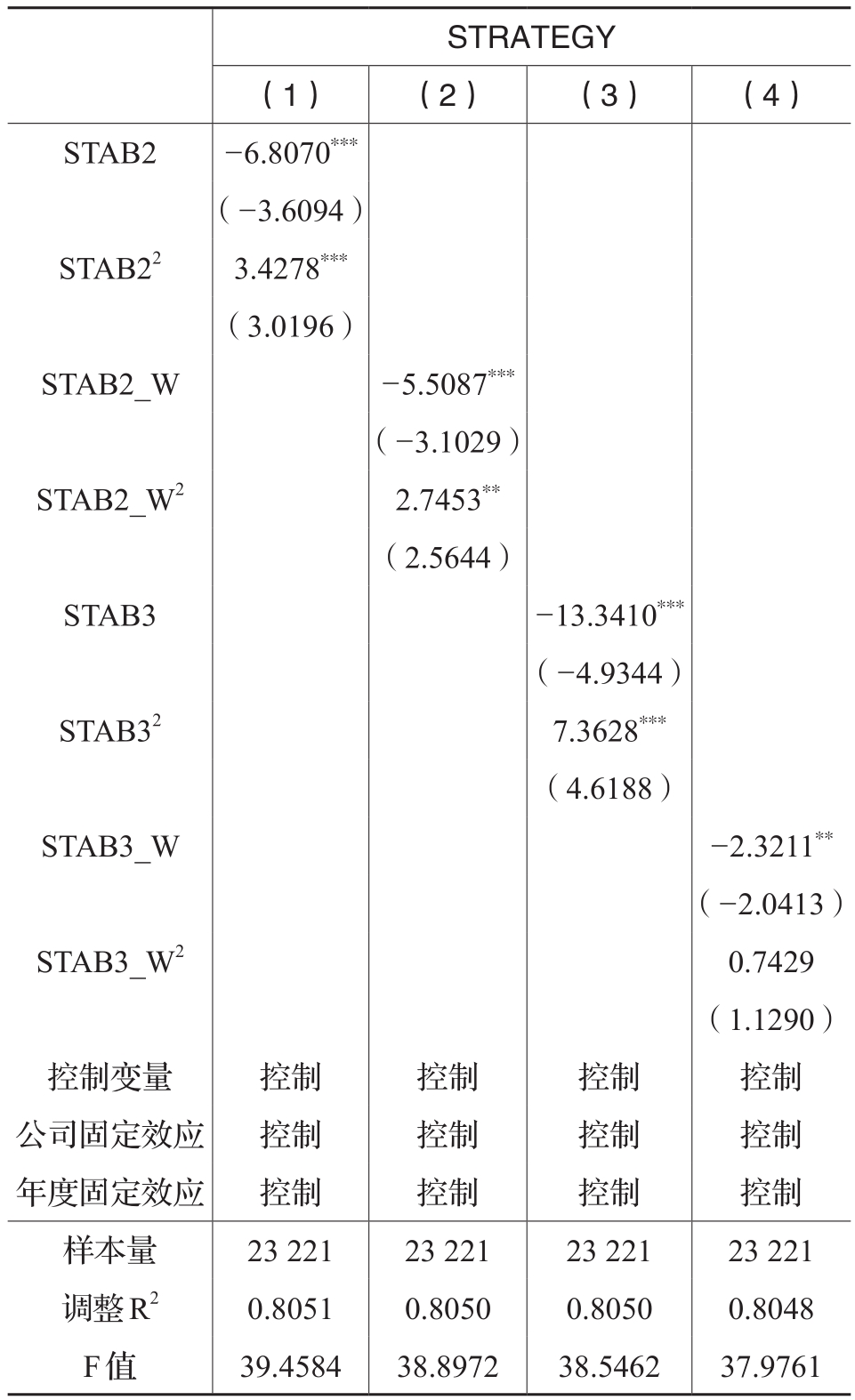

前文中所定义的高管团队是指公司年报中所披露的除独立董事和监事之外的所有董事和高管,此处本文参考《公司法》中的界定,排除了所有董事和监事,仅将高管(高级管理人员)界定为公司经理、副经理、财务负责人、董事会秘书和公司章程规定的其他人员,重新计算高管团队稳定性变量指标STAB2和STAB2_W。同时,本文将所有董事和监事纳入高管团队,重新计算高管团队稳定性变量指标STAB3和STAB3_W。相关回归结果如表9所示。主要变量的系数符号和统计显著性与前文结论保持一致,说明本文的研究结论具有较好的稳健性。

表7 倾向得分匹配后回归结果

表8 更换被解释变量度量方式的回归结果

表9 更换解释变量度量方式的回归结果

五、进一步分析

(一)调节效应分析:市场竞争程度和高管团队教育背景异质性

外部环境会影响企业战略是战略管理领域的共识之一。在激烈的市场竞争环境下,企业必须通过不断调整战略以追赶或者超越竞争者,巩固自身的市场竞争地位。此时团队成员过往共事中的协同合作、默契配合等组织能力沉淀效应显得至关重要,甚至能起到“保驾护航”作用(王国锋等,2007),使得高管团队能够做出较为激进的战略选择。因此本文推测,公司所面临的外部市场竞争环境将会对高管团队稳定性与公司战略激进度的U型关系产生显著影响。

此外,高阶梯队理论认为,组织的战略选择与高管团队特征密切相关(Hambrick和Mason,1984;毛新述,2016)。单个管理者的认知是有限的,而不同教育背景的高管团队成员可以在知识架构方面形成互补。当高管团队成员具有较高的教育背景异质性时,能够为组织提供多样的信息来源和解决方案,有助于提高组织决策的质量。因此本文推测,高管团队教育背景异质性会强化高管团队稳定性与公司战略激进度的U型关系。

表10 调节效应的OLS多元回归结果

本文将公司营业收入所占行业市场份额计算的赫芬达尔指数作为市场竞争程度的代理指标(HHI)。HHI数值越大,说明行业内市场竞争越不激烈。同时,参考赫芬达尔-赫希曼指数算法构建高管团队教育背景异质性指标(EDU),具体地,,其中Pi为不同教育背景的高管成员占团队总人数比例。EDU值越大,说明高管团队教育背景的异质性程度越高。表10列示了市场竞争程度与高管团队教育背景异质性的调节效应回归结果。列(1)中,高管团队稳定性的平方项与行业竞争强度的交互项STAB2×HHI系数显著为正,列(2)中交乘项STAB_W2×HHI也得到了符合预期的正回归系数,但没有达到边际显著水平。意味着随着公司的市场地位逐渐增强,相对稳定的高管团队更有可能受到组织惯性的影响,倾向于选择维持现状,规避激进的战略变革带来的不确定性;但是当公司发展到有能力引领整个行业时,稳定的高管团队更有可能充分利用沉淀的人力资本优势和市场竞争地位开展战略变革行动,实现更好的发展。在列(3)和列(4)中,高管团队稳定性的平方项与教育背景异质性的交互项STAB2×EDU和STAB_W2×EDU的系数都显著为正,说明高管团队教育背景异质性强化了高管团队稳定性与公司战略激进度的U型关系。当高管团队处于较不稳定的状态时,不同教育背景的高管成员容易形成意见分歧,难以达成战略变革的共识;当高管团队稳定性达到一定水平后,成员之间更容易形成相互配合的合作氛围,有利于发挥教育背景差异的互补效应(汤萱等,2022),推动战略变革的顺利实施。

(二)经济后果分析:公司价值

如前文所析,稳定的高管团队可能受组织惯性影响而“安于现状”;但也可能受益于所积蓄的深厚组织沉淀,更有能力和动力做出富有价值创造性的战略决策,提升公司长期价值。鉴于此,为了更完整地检验这一逻辑,本文进一步分析了高管团队稳定性对公司长期价值的影响,探讨高管团队稳定性对公司战略激进度的影响是否会最终作用并体现在公司价值上。具体地,使用托宾Q值(TOBINQ)衡量公司的长期价值表现,进行相关回归分析,结果如表11所示。高管团队稳定性变量STAB和STAB_W系数均在5%水平上显著为负,高管团队稳定性变量的平方项STAB2和STAB_W2都在5%水平上显著为正。

以上结果说明,随着高管团队稳定性的提高,公司长期价值呈现先下降后上升的趋势,即高管团队稳定性与公司长期价值间存在U型关系,这与本文的主体逻辑一致,表明高管团队稳定性具有非线性的经济影响。

六、结论与启示

本文从高管团队视角切入,探索高管团队稳定性对公司战略激进程度的潜在重要影响。利用2010~2022年A股上市公司数据,本文研究发现,高管团队稳定性与公司战略激进度间存在U型关系。其原因很可能是:高管团队稳定性对公司战略激进度的影响受到组织惯性与组织能力沉淀这两种此消彼长的力量共同驱动,相对稳定的高管团队容易受到组织惯性的影响而“安于现状”,当团队稳定性达到一定水平后,高管团队可以凭借其沉淀的合作能力积极开展战略变革。进一步研究发现,市场竞争程度和高管教育背景异质性对高管团队稳定性与公司战略激进度的U型关系具有显著的正向调节效应。此外,高管团队稳定性对公司战略激进度的影响最终会体现在公司价值上,即高管团队稳定性与公司价值间也存在U型关系。

表11 高管团队稳定性对公司价值的回归结果

本文的研究结论具有如下启示:首先,从公司角度来说,鉴于高管团队的稳定性会直接影响公司战略激进程度,进而对公司价值产生影响,公司应该有效控制与把握高管团队人事变更情况,重视高管团队稳定可能引发的组织惰性问题,以及高管团队稳定性所沉淀的凝聚力与默契度的重要作用,设计科学合理的高管人员更替计划以及相关的配套安排,以实现公司的持续稳定发展。其次,利益相关方应综合考虑公司高管团队稳定性所释放出的信息及公司特定情境,同时也要进一步关注高管团队的教育背景异质性程度及公司所面临市场竞争环境,合理权衡利弊,做出科学判断和决策。再次,从市场监管角度出发,由于高管团队稳定性较弱的公司,往往会具有较为激进的公司战略风格,因此应注意加强对其相关行为的监管与约束,引导市场积极向好发展。最后,由于长期以来董事长、总经理、实际控制人等公司高层核心人员被视为管理层的典型代表,但本文研究发现高管团队整体的相关影响同样重要,这意味着不能忽视除核心高管之外其他高管成员的相关影响,要以更全面和综合的视角去看待高管团队在公司治理中的作用。

主要参考文献:

[1]邓新明,刘禹,龙贤义,等.管理者认知视角的环境动态性与组织战略变革关系研究[J].南开管理评论,2021,24(1):62-73.

[2]杜慕群.资源、能力、外部环境、战略与竞争优势的整合研究[J].管理世界,2003,(10):145-146.

[3]龚玉池.公司绩效与高层更换[J].经济研究,2001,(10):75-82.

[4]郭立新,陈传明.企业家社会资本与企业绩效——以战略决策质量为中介[J].经济管理,2011,33(12):43-51.

[5]焦豪,崔瑜,张亚敏.数字基础设施建设与城市高技能创业人才吸引[J].经济研究,2023,58(12):150-166.

[6]柯江林,张必武,孙健敏.上市公司总经理更换、高管团队重组与企业绩效改进[J].南开管理评论,2007,(4):104-112.

[7]李安琪,童丽静,张敏.谁更倾向于战略变革:家族成员CEO还是职业经理人CEO?[J].财务研究,2023,(5):96-104.

[8]李维安,徐建.董事会独立性、总经理继任与战略变化幅度——独立董事有效性的实证研究[J].南开管理评论,2014,17(1):4-13.

[9]连燕玲,周兵,贺小刚,温丹玮.经营期望、管理自主权与战略变革[J].经济研究,2015,50(8):31-44.

[10]梁上坤,薛慰至.政府审计监督与公司战略调整——基于中央企业上市公司的研究[J].财务研究,2023,(2):25-36.

[11]刘新民,王垒,吴士健.CEO继任类型对战略变革的影响研究:高管团队重组的中介作用[J].管理评论,2013,25(8):102-112.

[12]罗进辉,刘海潮,巫奕龙.高管团队稳定性与公司创新投入:有恒产者有恒心?[J].南开管理评论,2023a,26(6):159-168.

[13]罗进辉,刘玥,杨帆.高管团队稳定性与公司债务融资成本[J].南开管理评论,2023b,26(5):95-106.

[14]毛新述.高管团队及其权力分布研究:文献回顾与未来展望[J].财务研究,2016,(2):52-60.

[15]孟祥展,张俊瑞,白雪莲.外聘CEO职业经历、任期与公司经营战略变革的关系[J].管理评论,2018,30(8):168-181.

[16]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[J].管理世界,2016,(3):160-169.

[17]汤萱,高星,赵天齐,丁胜涛.高管团队异质性与企业数字化转型[J].中国软科学,2022,(10):83-98.

[18]王国锋,李懋,井润田.高管团队冲突、凝聚力与决策质量的实证研究[J].南开管理评论,2007,(5):89-93.

[19]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].社会科学文献出版社,2019.

[20]徐向艺,庞金勇.上市公司主要高管变更后的团队稳定性[J].经济管理,2008,(13):42-47.

[21]杨风,吴晓晖.金融生态环境与公司战略选择——基于创业板上市公司的经验证据[J].金融理论与实践,2017,(3):50-54.

[22]于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004,(4):70-79.

[23]张三保,李晔.高层管理团队研究:进展、比较与方向[J].管理学季刊,2018,3(2):85-112.

[24]钟熙,宋铁波,陈伟宏,唐元佑.分析师期望落差会促进战略变革吗?——来自中国制造业上市公司的经验证据[J].管理评论,2020,32(2):266-277.

[25]朱红军.大股东变更与高级管理人员更换:经营业绩的作用[J].会计研究,2002,(9):31-40.

[26]Agarwal, R., Braguinsky, S., Ohyama, A. Centers of gravity: The effect of stable shared leadership in top management teams on firm growth and industry evolution [J]. Strategic Management Journal, 2020, 41(3): 467-498.

[27]Amason, A. C. Distinguishing the effects of functional and dysfunctional conflict on strategic decision making: Resolving a paradox for top management teams [J]. Academy of Management Journal, 1996, 39(1): 123-148.

[28]Barney, J. Firm resources and sustained competitive advantage [J]. Journal of Management, 1991, 17(1): 99-120.

[29]Beckman, C. M., Burton, M. D., O’Reilly, C. Early teams: The impact of team demography on VC financing and going public [J]. Journal of Business Venturing, 2007, 22(2): 147-173.

[30]Bentley, K. A., Omer, T. C., Sharp, N. Y. Business strategy, financial reporting irregularities, and audit effort [J]. Contemporary Accounting Research, 2013, 30(2): 780-817.

[31]Berns, K. V. D., Klarner, P. A review of the CEO succession literature and a future research program [J]. Academy of Management Perspectives, 2017, 31(2): 83-108.

[32]Bertrand, M., Mullainathan, S. Enjoying the quiet life? Corporate governance and managerial preferences [J]. Journal of Political Economy, 2003, (5): 1043-1075.

[33]Fee, C. E., Hadlock, C. J. Management turnover across the corporate hierarchy [J]. Journal of Accounting and Economics, 2004, 37(1): 3-38.

[34]Haesebrouck, K. The effects of information acquisition effort, psychological ownership, and reporting context on opportunistic managerial reporting [J]. Contemporary Accounting Research, 2021, 38(4): 3085-3112.

[35]Hambrick, D. C., Mason, P. A. Upper echelons: The organization as a reflection of its top managers [J]. Academy of Management Review, 1984, 9(2): 193-206.

[36]Haynes, K. T., Hillman, A. The effect of board capital and CEO power on strategic change [J]. Strategic Management Journal, 2010, 31(11): 1145-1163.

[37]Herrmann, P., Datta, D. K. Relationships between top management team characteristics and international diversification: An empirical investigation [J]. British Journal of Management, 2005, 16(1): 69-78.

[38]Huson, M. R., Malatesta, P. H., Parrino, R. Managerial succession and firm performance [J]. Journal of Financial Economics, 2004, 74(2): 237-275.

[39]Hutzschenreuter, T., Kleindienst, I., Greger, C. How new leaders affect strategic change following a succession event: A critical review of the literature [J]. The Leadership Quarterly, 2012, 23(5): 729-755.

[40]Lewbel, A. Constructing instruments for regressions with measurement error when no additional data are available, with an application to patents and R&D [J]. Econometrica,1997, 65(5): 1201-1213.

[41]Lind, J. T., Mehlum, H. With or without U? The appropriate test for a U-shaped relationship [J]. Oxford Bulletin of Economics and Statistics, 2010, 72(1): 109-118.

[42]Ma, S., Seidl, D. New CEOs and their collaborators: Divergence and convergence between the strategic leadership constellation and the top management team [J]. Strategic Management Journal, 2018, 39(3): 606-638.

[43]Oehmichen, J., Schrapp, S., Wolff, M. Who needs experts most? Board industry expertise and strategic change—A contingency perspective [J]. Strategic Management Journal,2017, 38(3): 645-656.

[44]Schepker, D. J., Kim, Y., Patel, P. C., Thatcher, S. M., Campion, M. C. CEO succession, strategic change, and post-succession performance: A meta-analysis [J]. The Leadership Quarterly, 2017, 28(6): 701-720.

[45]Simons, T., Pelled, L. H., Smith, K. A. Making use of difference: Diversity, debate, and decision comprehensiveness in top management teams [J]. Academy of Management Journal, 1999, 42(6): 662-673.

[46]Sonenshein, S. We’re changing—Or are we? Untangling the role of progressive, regressive, and stability narratives during strategic change implementation [J]. Academy of Management Journal, 2010, 53(3): 477-512.

[47]Suchard, J. A., Singh, M., Barr, R. The market effects of CEO turnover in Australian firms [J]. Pacific-Basin Finance Journal, 2001, 9(1): 1-27.

[48]Westphal, J. D., Fredrickson, J. W. Who directs strategic change? Director experience, the selection of new CEOs, and change in corporate strategy [J]. Strategic Management Journal, 2001, 22(12): 1113-1137.

[49]Zhang, Y., Rajagopalan, N. Once an outsider, always an outsider? CEO origin, strategic change, and firm performance [J]. Strategic Management Journal, 2010, 31(3): 334-346.

TMT Stability and Corporate Strategy: No Destruction, No Construction?

LUO Jinhui, LIU Haichao, ZHENG Liqun

Abstract: At present, enterprises are facing an important challenge of strategic transformation and upgrading, and the characteristics of the top management team (TMT) plays a significant role in shaping the decision-making process. This paper focuses on Chinese A-share listed companies from 2010 to 2022 as research samples, and finds a significant non-linear U-shaped relationship between the top management team stability and the aggressiveness of the company's strategy. That is, the relatively stable top management team, constrained by organizational inertia, is less likely to make radical strategic change decisions. However, once the stability of top management team reaches a certain level, the cohesion accumulated by the team can stimulate them to engage in aggressive strategic adjustments. Further research finds that the increase of market competition and the increase of educational heterogeneity of the top management team significantly enhance the non-linear U-shaped impact relationship between the top management team stability and the strategic aggressiveness. Moreover, the impact of top management team stability on company value also exhibits a non-linear U-shaped relationship, implying that the economic effect of the top management team stability is not simply characterized by “no change, no progress” but there are phase differences.

Key words: TMT stability; top management turnover; strategic aggressiveness; heterogeneity of TMT

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号