- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第02期 > 财务研究201802文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第02期 > 财务研究201802文章 > 正文沪港通与公司融资约束——基于双重差分模型的实证研究

时间:2019-08-22 作者:师 倩,姚秋歌 (中国人民大学 商学院,北京 100872) 作者简介:师倩(1992—),女,河北石家庄人,中国人民大学商学院博士生;

[大]

[中]

[小]

摘要:

一、引言

融资约束是公司财务领域重要的研究问题之一。融资约束是指在现实的不完美资本市场中,企业外部融资成本高于内部融资成本,导致外部资本与内部资本不可完全替代,企业的投资行为因此受到约束而无法达到预期最优投资水平的现象(Fazzari等,1988)。现有研究认为,造成融资约束的原因主要有信息不对称、代理问题与交易成本等因素。例如,公司内外部的信息不对称可能引发道德风险与逆向选择等问题,使得外部投资者要求企业为使用资金支付更高的溢价,从而提高了外部融资成本,加剧了企业的融资约束。

2014年11月17日,作为内地与香港市场股票交易互联互通的突破性尝试,沪港通正式开通。沪港通即沪港股票市场交易互联互通,具体来说,是指上海证券交易所和香港联合交易所允许两地投资者,通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票的交易机制。沪港通的开通不仅实现了两地股票交易的互联互通,也意味着内地股票市场与香港联合交易所规则、机制的逐步接轨。沪港通的开通不仅为内地资本市场引入了香港投资者的资金,也将香港联合交易所对上市公司的公司治理、信息披露等行为规范的要求引入了内地股票市场。由于联交所对上市公司的监...

一、引言

融资约束是公司财务领域重要的研究问题之一。融资约束是指在现实的不完美资本市场中,企业外部融资成本高于内部融资成本,导致外部资本与内部资本不可完全替代,企业的投资行为因此受到约束而无法达到预期最优投资水平的现象(Fazzari等,1988)。现有研究认为,造成融资约束的原因主要有信息不对称、代理问题与交易成本等因素。例如,公司内外部的信息不对称可能引发道德风险与逆向选择等问题,使得外部投资者要求企业为使用资金支付更高的溢价,从而提高了外部融资成本,加剧了企业的融资约束。

2014年11月17日,作为内地与香港市场股票交易互联互通的突破性尝试,沪港通正式开通。沪港通即沪港股票市场交易互联互通,具体来说,是指上海证券交易所和香港联合交易所允许两地投资者,通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票的交易机制。沪港通的开通不仅实现了两地股票交易的互联互通,也意味着内地股票市场与香港联合交易所规则、机制的逐步接轨。沪港通的开通不仅为内地资本市场引入了香港投资者的资金,也将香港联合交易所对上市公司的公司治理、信息披露等行为规范的要求引入了内地股票市场。由于联交所对上市公司的监管相对内地更加成熟、严格,引进惯于联交所制度、规则的成熟投资者,这在一定程度上能加强对标的公司治理与信息披露等行为的监督。那么,沪港通的开通是否可以对标的公司产生显著的治理效应,从而有效地缓解公司的融资约束呢?本文将尝试利用实证检验探究这一问题。

本文利用我国上海证券交易所2007~2016年间上市公司数据,运用双重差分模型,考察了沪港通机制对公司融资约束的影响。通过实证检验发现,沪港通的开通有助于缓解公司面临的融资约束。通过检验其与分析师跟踪、审计质量以及交叉上市等外部治理机制的关系,发现沪港通缓解融资约束的作用机制主要为降低信息不对称及缓解相应代理问题等公司治理与监督效用。

本文的贡献主要体现在:(1)本文以沪港通的开通为切入点,探究了市场连通对公司面临的融资约束程度的影响,为研究公司融资约束问题提供了新的视角。(2)沪港通作为连通内地与香港资本市场的重要尝试,为市场互联所带来的规则、机制接轨的公司治理效应研究提供了准自然实验。不同于现有文献多集中于沪港通机制的市场反应、资金流通以及A—H股票溢价等问题的研究思路,本文以融资约束这一公司经营中较受关注的财务问题为出发点,探究了沪港通的开通对公司融资的影响,为研究市场互联互通的实际效应提供了新的思路。(3)本文的研究以沪港通机制为例,从公司融资约束角度,揭示了内地现阶段资本市场与香港成熟市场互联互通的公司治理效用,对充分发挥沪港通机制的积极效用、促进资本市场发展具有一定现实意义。

本文剩余部分结构安排如下:第二部分为相关主要文献的评述与研究假设的提出,第三部分为实证研究设计,第四部分为实证结果与分析,第五部分为主要结论的稳健性检验,第六部分为主要结论与启示。

二、文献评述与研究假设

(一)主要文献评述

Myers和Majluf(1984)在不完美资本市场的情况下,考虑了公司内外信息不对称的影响,提出了优序融资理论,为融资约束提供了理论基础。Fazzari等(1988)以优序融资理论为基础,首先将融资因素纳入公司投资决策模型,提出由于融资成本的差异导致外部资本与内部资本不可完全替代,进而使得企业的投资行为受到融资因素的制约。Bernanke和Gertler(1989)进一步指出,在信息不对称的情况下,代理问题也可能导致外部融资成本高于内部融资成本。Stiglitz和Weiss(1981)指出,即使不存在信息不对称,外部融资的交易成本也可能导致外部融资成本高于内部融资成本,造成融资约束。对于融资约束的度量,相关研究相继提出了多种模型与指数(Kaplan和Zingales,1997;Almeida等,2004;Whited和Wu,2006;Hadlock和Pierce,2010),但存在一定争论。目前较为经典的度量方式主要有投资—现金流敏感度模型(Fazzari等,1988)以及对投资—现金流敏感度模型提出异议的KZ指数(Kaplan和Zingales,1997)。

根据现有研究,企业面临的融资约束受到多种因素的影响。从宏观角度分析,政府治理、经济基础、金融发展与货币政策,以及产业政策、产业集聚等因素均会影响公司的融资约束程度(魏志华等,2014;谢军和黄志忠,2014;茅锐,2015;Foley-Fisher等,2016;张新民等,2017);从微观角度分析,商业信用、关联担保、政治关联等与公司融资行为直接相关的资源、条件等因素会显著影响公司面临的融资约束(石晓军和张顺明,2010;于蔚等,2012;Cull等,2015)。此外,一些有利于缓解公司内外信息不对称以及相关代理问题的治理机制也会对公司融资约束产生显著影响,如公司审计、机构投资者持股、分析师跟踪以及信息披露等(Chang等,2006;朱凯和陈信元,2009;甄红线和王谨乐,2016;姜付秀等,2016;吴红军等,2017)。

沪港通机制作为连通内地与香港资本市场的重要尝试,受到了学界的广泛关注。现有研究多集中于沪港通机制的市场反应、供求冲击、市场联动以及A—H股票溢价等问题的探讨(严佳佳等,2015;闫红蕾和赵胜民,2016;Liu等,2016;罗春蓉等,2017;徐晓光等,2017)。然而,沪港通的开通不仅实现了两地的资本互通,随着市场的互联互通,香港市场上的投资者也会将他们对上市公司的公司治理、信息披露等行为规范的要求一并带入内地资本市场。因此,沪港通机制也意味着内地市场与香港资本市场更加严格、规范的交易规则和治理机制的逐步接轨。与以往资本市场互联互通的研究不同,本文将从公司治理效应这一角度出发,借助沪港通这一准自然实验,探究资本市场连通对公司融资约束的影响。

(二)研究假设

现有研究对融资约束的成因主要归于公司的代理问题与内外信息不对称两方面。沪港通机制为内地市场引进了更多境外投资者,这些投资者也带来了他们对上市公司环境、社会以及治理的信息披露要求。因此,沪港通的开通,不仅实现了两地股票交易的互联互通,同时也意味着内地股票市场与香港联交所规则和机制的逐步接轨。由于联交所对上市公司的监管相对内地更加成熟、严格,引进惯于联交所制度规则的成熟投资者无疑将沪市标的A股置于监督的放大镜之下,强化了标的公司信息披露行为的监管机制。例如,如果上市公司财报等未如实披露公司信息,导致香港投资者出现“失信损失”等情况,按联交所规则,损失者可起诉上市公司。因此,本文预期,沪港通的开通有助于加强对标的公司的治理监督,提高公司信息披露的要求与质量,缓解公司的代理问题,从而有助于缓解公司面临的融资约束。据此,本文提出第一个假设:

假设1:沪港通的开通有助于缓解公司面临的融资约束。

随着我国资本市场的快速发展,外部治理机制在公司治理中的作用日益凸显。分析师作为资本市场中的重要角色,一方面,针对公司的代理问题,分析师的跟踪与关注可以对公司治理起到积极的监督作用,有助于缓解信息不对称等引发的代理问题等公司内外矛盾,缓解融资约束(张纯和吕伟,2007;郑建明等,2015;Chen等,2015;宋常等,2016);另一方面,针对公司内外的信息不对称问题,分析师的专业能力与分析工作也可为投资者提供更多信息,缓解该信息不对称,从而降低公司的融资约束程度(张纯和吕伟,2007;Liu,2011;姜付秀等,2016)。若沪港通机制通过加强对标的公司的治理监督,提高公司信息披露的要求与质量,缓解公司的代理问题,从而缓解公司面临的融资约束,那么其与分析师跟踪在缓解公司面临的融资约束这一方面的作用机制相似,因此在分析师跟踪较少的公司中,沪港通机制缓解融资约束的效应显著,而在分析师跟踪较多的公司中,沪港通机制缓解融资约束的效应则不明显。据此,本文提出第二个假设:

假设2:相对于分析师跟踪较多的公司,沪港通机制缓解融资约束的作用在分析师跟踪较少的公司中更强。

除资本市场参与者外,上市公司的常规审计活动也是重要的信息披露与监管机制。高质量的审计有助于提高会计信息质量,减少资产侵占等代理问题与违规行为(雷光勇和范蕾,2009),从而缓解融资约束。已有研究发现,相较于大规模审计机构,聘用较小规模审计机构的公司内外信息不对称程度更高(Bushman和Smith,2001),规模较大的审计机构更有动机与能力,发现、纠正公司财务报表中的非公允信息,从而降低公司内外的信息不对称程度(Dye,1993)。综上所述,就缓解融资约束问题而言,本文预期沪港通机制的作用效果应与审计质量的作用效果互为补充。因此,相对于聘请“四大”审计机构的公司,沪港通机制缓解融资约束的效应在聘请非“四大”审计机构的标的公司中更显著。据此,本文提出如下假设:

假设3:相对于聘请“四大”审计的公司,沪港通机制缓解融资约束的作用在聘用非“四大”审计公司中更强。

AB股交叉上市的上市公司面对海外投资者更加严格的要求与监督,也受到更加严格的市场规范、法律环境与执法水平的强制约束。虽然与沪港通机制实现市场互联互通的效果程度不同,但其可在小范围内通过额外施加的强制性规范要求使得交叉上市公司的披露与治理更加健全,从而在一定程度上缓解信息不对称、抑制管理层与大股东侵占资产、攫取私利等代理问题(Reese和Weisbach,2002;Sarkissian和Schill,2003;Doidge等,2004;沈红波等,2009)。根据上述分析,就缓解融资约束而言,本文预期沪港通机制与交叉上市的作用效果应互为补充。因此,本文预期,相对于AB股交叉上市的公司,沪港通机制缓解融资约束的效用在其他非交叉上市的公司中更显著。据此,本文提出如下假设:

假设4:相对于AB股交叉上市,沪港通机制缓解融资约束的作用在其他非交叉上市公司中更强。

三、研究设计

(一)样本数据

为保证制度环境的一致性与可比性,本文研究选取2007~2016年间沪市A股数据为样本。本文所使用的沪港通A股标的股数据来自Wind数据库,股票市场、公司财务数据以及分析师跟踪数据来自CSMAR数据库,公司实际控制人数据来自CCER数据库,股东持股数据来自RESSET金融研究数据库。

基于初始数据,遵循现有研究的惯例,本文进行了如下处理:(1)由于金融类上市公司的监管制度和报表结构具有行业特殊性,故按现有研究的一贯处理方法,剔除金融行业样本;(2)剔除沪港通标的资格在样本区间内有变动的样本;(3)剔除主要数据缺失样本;(4)剔除资不抵债公司样本,即资产负债率大于1的观测值;(5)为消除极端值影响,对连续变量进行1%水平的缩尾处理。经过上述处理,本文最终得到8117个观测值。

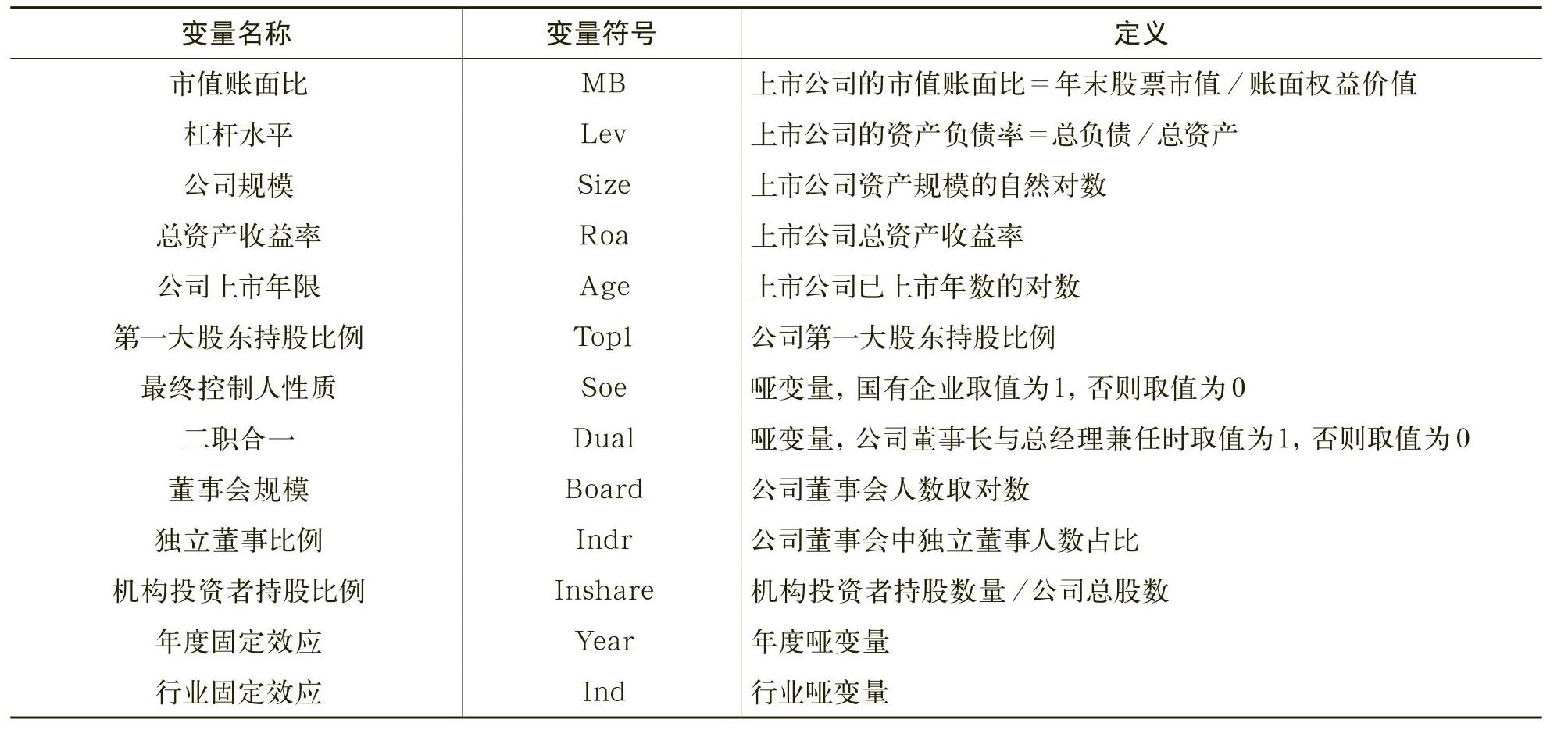

(二)变量的选择与度量

1.融资约束

借鉴已有研究,本文主要采用投资—现金流敏感度模型度量融资约束(Fazzari等,1988;姜付秀等,2016;吴红军等,2017)。本文还将使用KZ指数度量融资约束进行相关稳健性的检验。

2.双重差分模型哑变量

(1)时间哑变量(Time):标志沪港通开通与否的0—1哑变量。沪港通于2014年11月17日正式开始交易,由于本文变量为年度指标,因此时间哑变量(Time)以2014年末为划分时点,即2014年末及之前年度Time取值为0,2014年之后取值为1。

(2)处理组哑变量(Treat):标志上市公司是否为沪港通标的股的0—1哑变量,上市公司为沪港通标的股取值为1,否则取值为0。沪港通于2014年11月17日正式开始交易,由于本文变量为年度指标,因此处理组哑变量(Treat)以2014年末的标的信息划分取值,为保证本文主要结论的准确性与稳健性,本文剔除了标的资格在之后样本区间内有变动的样本。

3.分析师跟踪(Analyst)

本文选用上市公司i第t年分析师进行盈利预测和投资评级的数量总和进行对数化处理后的数值来衡量分析师跟踪,具体数据来源于CSMAR数据库。

4.审计质量(Big4)

本文采用是否聘用“四大”审计机构的0—1哑变量度量审计质量。当公司聘用“四大”事务所之一时,Big4取值为1,否则取值为0。

5.交叉上市(Cross)

本文采用0—1哑变量Cross度量AB股交叉上市。当公司存在AB股交叉上市情况时,Cross取值为1,否则取值为0。

6.其他控制变量(Controls)

借鉴现有研究(姜付秀等,2016;吴红军等,2017),本文还对其他变量进行了必要的控制,其他控制变量的选择与定义详见表1。

(三)实证模型

借鉴已有研究(Fazzari等,1988;姜付秀等,2016;吴红军等,2017),本文主要采用投资—现金流敏感度模型度量融资约束。其基本形式如下:

(1)

其中,Inv为投资变量,CF为现金流变量,而X则为本文主要研究的核心解释变量,β1与β2两项回归系数共同反映现金流变量CF对投资变量Inv的敏感度,即公司的融资约束程度。特别的,回归系数β2反映出核心解释变量X对投资—现金流敏感度的调节,是本文主要关注的实证结果。

在投资—现金流敏感度模型的基础上,本文结合双重差分模型,进行假设的实证检验。双重差分模型由Ashenfelter和Card(1985)对一项干预研究进行评价时提出。所谓“双重”差分,即该模型以受到政策影响的处理组(TreatedGroup)在政策实施前后发生的变化与未受到政策影响的对照组(ControlGroup)同时点前后变化之间的差异,来评价某政策的实施效果,即以组别与时间双重维度哑变量的交互项Treat×Time的回归系数度量政策的影响。就本文研究问题而言,本文以沪港通标的股票作为处理组,以其他非标的沪市股票作为对照组,运用双重差分模型探究沪港通机制对上市公司融资约束的影响。对于对照组的选取标准,下文还将采用倾向评分匹配方法(PropensityScoreMatching,PSM)进行相关稳健性检验。具体的,本文采用如下实证模型检验假设1:

其中,Inv采用总资产标准化的资本支出进行度量,即资本支出/总资产,CF为经营性现金流量净额/总资产(姜付秀等,2016),Controls为其他控制变量。为避免同时期数据互为因果的内生性影响,本文解释变量及控制变量中的财务变量按常规采用滞后一期数据。

对于沪港通作用机制的进一步探究,本文在模型(2)的基础上,借鉴Liu等(2016)、顾琪和陆蓉(2016)、张新民等(2017)的做法,分别按照公司分析师跟踪Analyst的中位数、审计质量Big4和交叉上市Cross变量的0—1值进行分组并分别进行回归,通过对比回归系数进行相关假设的实证检验。

四、实证结果与分析

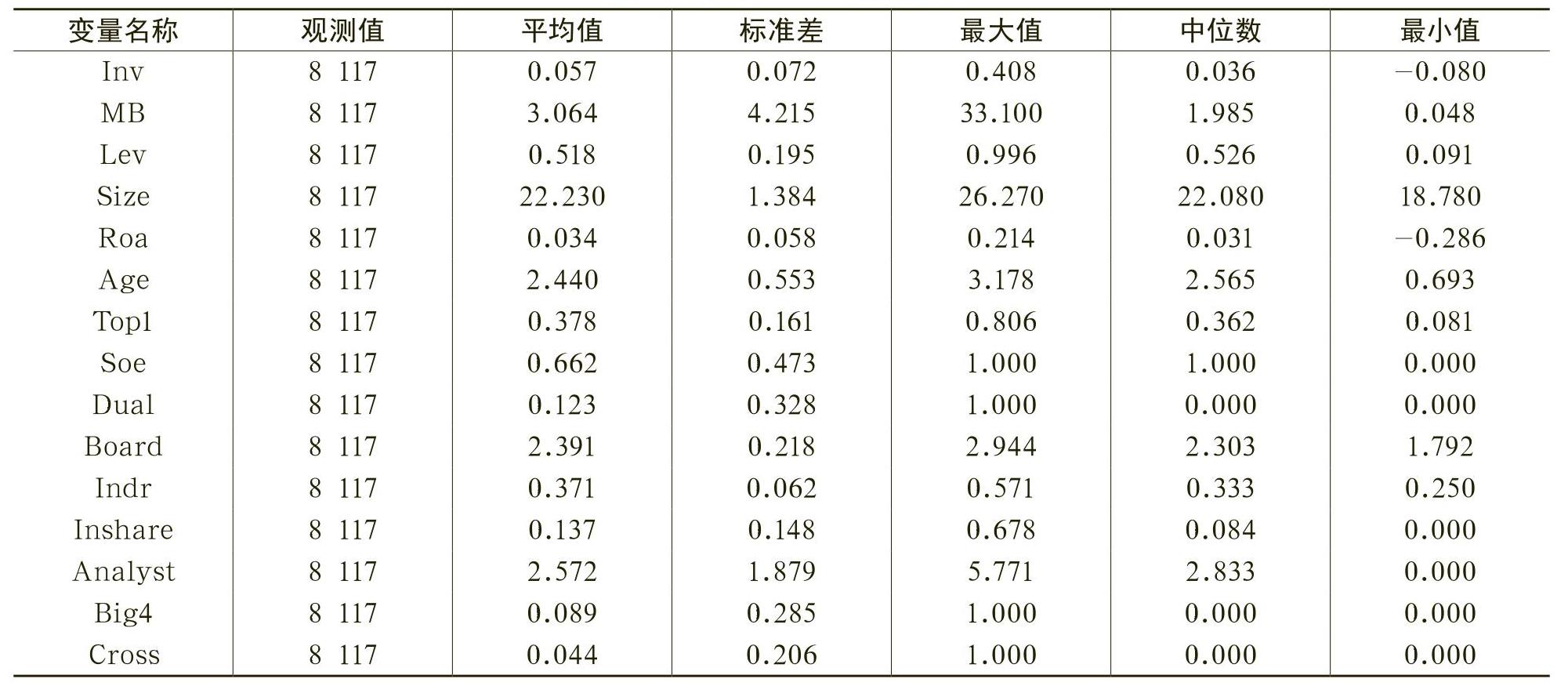

(一)描述性统计

表2报告了本文主要变量的描述性统计。由表2可知,投资变量Inv平均值为0.057,标准差为0.072,最大值为0.408,中位数为0.036,最小值为—0.080;分析师跟踪变量Analyst的平均值为2.572,标准差为1.879,最大值为5.771,中位数为2.833,最小值为0;审计质量变量Big4的平均值为0.089,标准差为0.285,最大值为1,中位数与最小值为0;AB股交叉上市变量Cross的平均值为0.044,标准差为0.206,最大值为1,中位数与最小值为0。以上结果说明本文变量具有充分的变异性,为实证分析提供了可行性。其他控制变量描述性统计结果不再赘述。

(二)实证结果分析

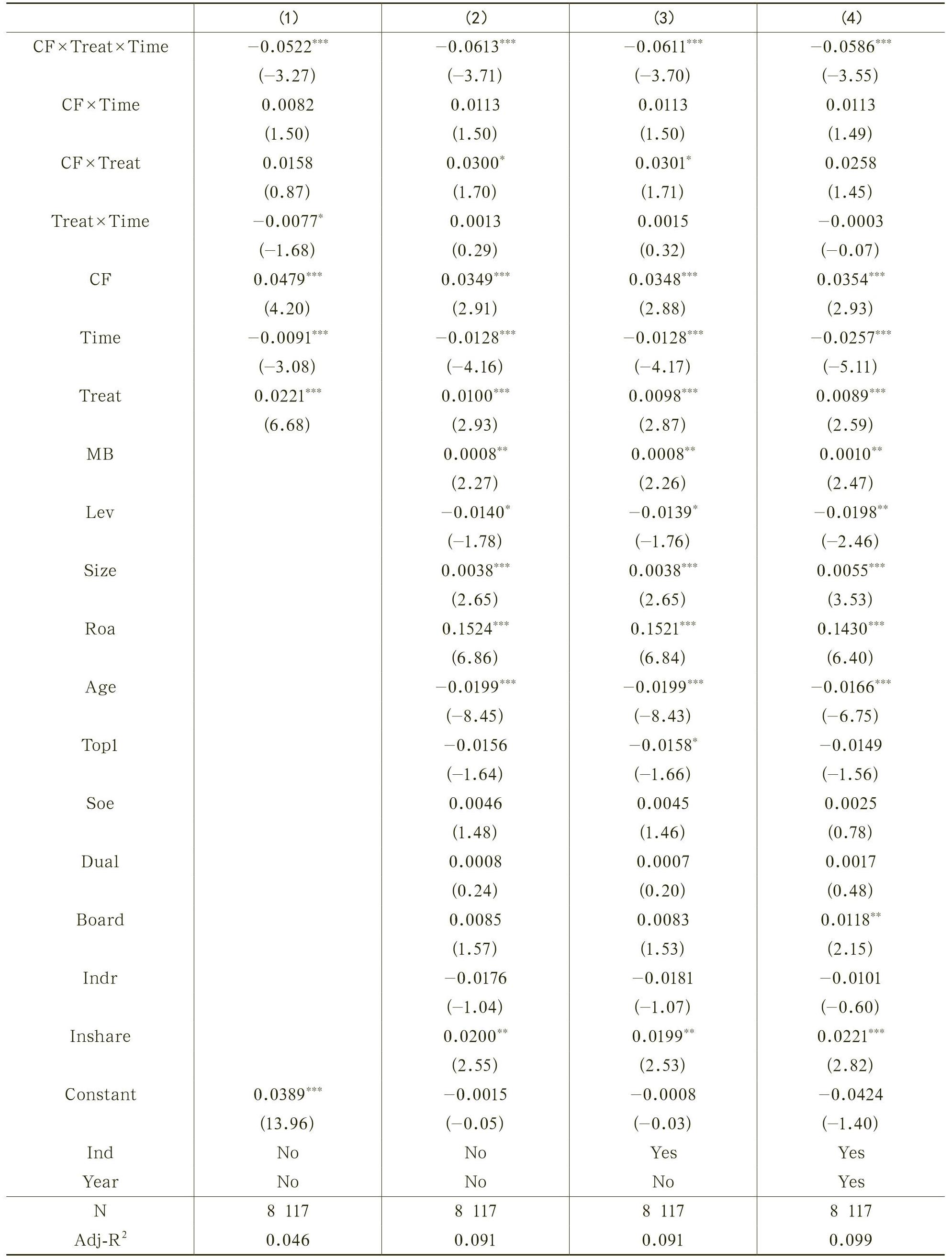

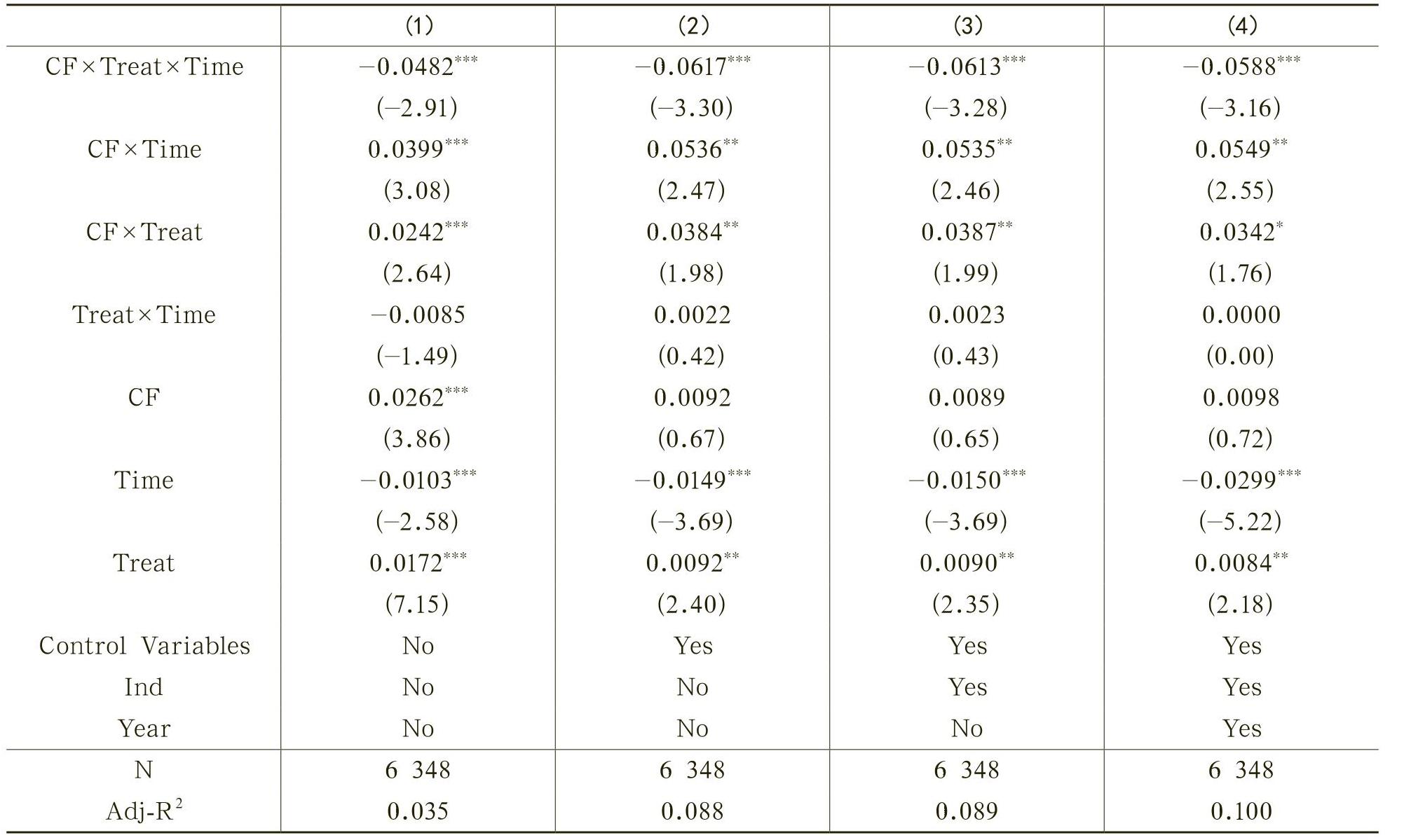

表3报告了本文假设1的实证检验结果。由表3可以看出:(1)不加入其他控制变量时,CF×Treat×Time的回归系数在1%统计水平上显著为负;(2)在加入其他控制变量后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负;(3)在进一步控制了行业哑变量Ind后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负;(4)在控制了所有控制变量后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负。以上回归结果说明,沪港通机制的开通有效地降低了标的公司的融资约束程度,支持本文假设1。

对于其他控制变量,由表3回归结果可以看出,现金净流量CF、公司规模Size、总资产收益率Roa、机构投资者持股比例Inshare的回归系数显著为正,公司上市年限Age的回归系数显著为负。考虑文章篇幅,下文回归结果以Controls代表其他控制变量,不再赘述具体回归系数。

表4报告了本文假设2的实证检验结果,即根据公司分析师跟踪(Analyst)的中位数进行分组回归的结果。其中,高组、低组分别代表Analyst高于或等于中位数的样本组与低于中位数的样本组。表4结果显示,公司分析师跟踪数量相对较低的组中CF×Treat×Time的回归系数在1%统计水平上显著为负,而分析师跟踪数量相对较高的组中CF×Treat×Time的回归系数不显著。以上回归结果表明,在公司分析师跟踪数量较少的公司中,沪港通机制缓解融资约束的效用更加明显,支持本文的假设2。

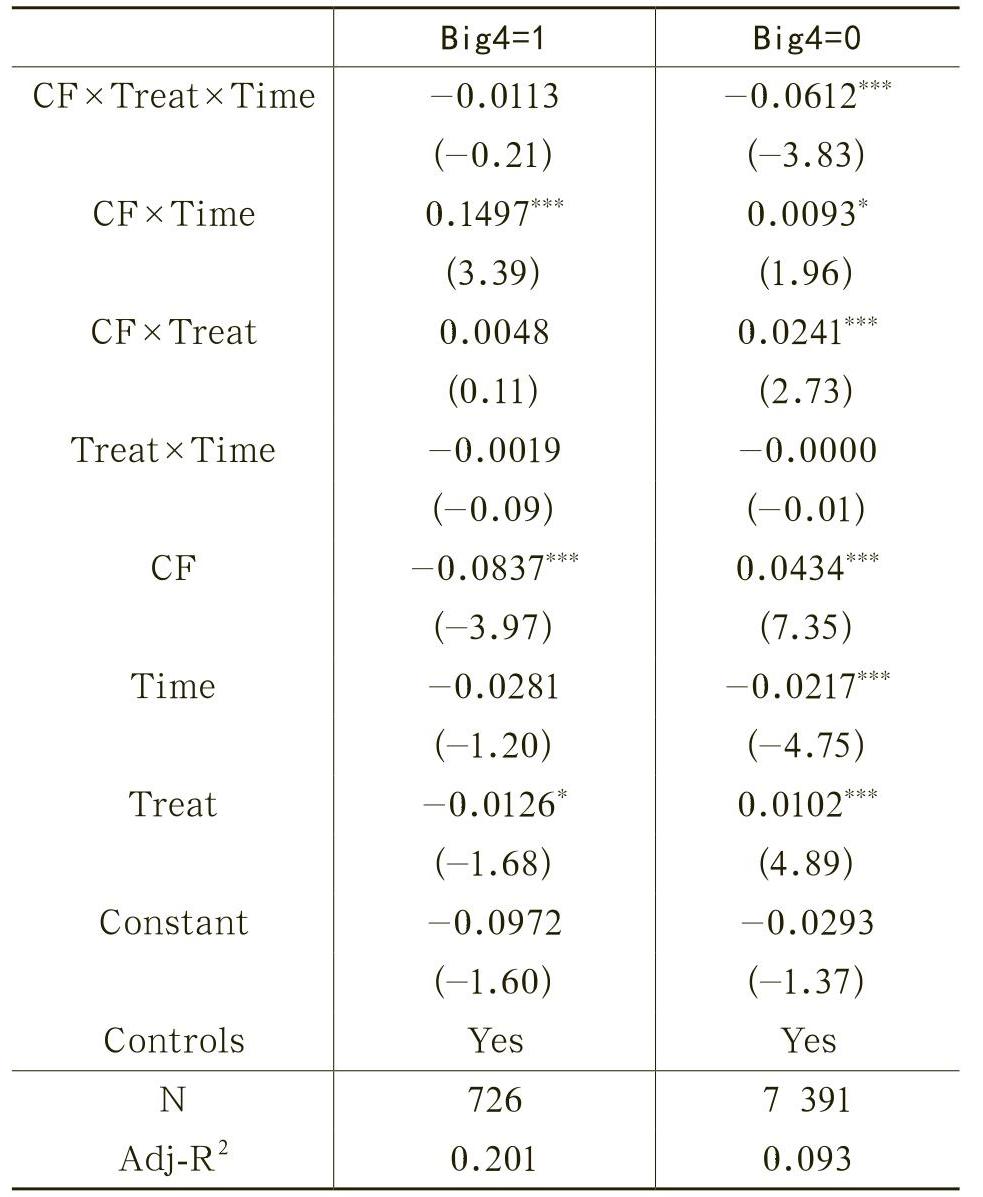

表5报告了本文假设3的实证检验结果,即根据审计质量(Big4)的0—1值进行分组回归的结果。表5结果显示,在聘用非“四大”审计组中CF×Treat×Time的回归系数在1%统计水平上显著为负,而在聘用“四大”审计组中CF×Treat×Time的回归系数不显著。以上回归结果表明,沪港通机制缓解融资约束的作用在非“四大”审计公司中更强,支持本文的假设3。

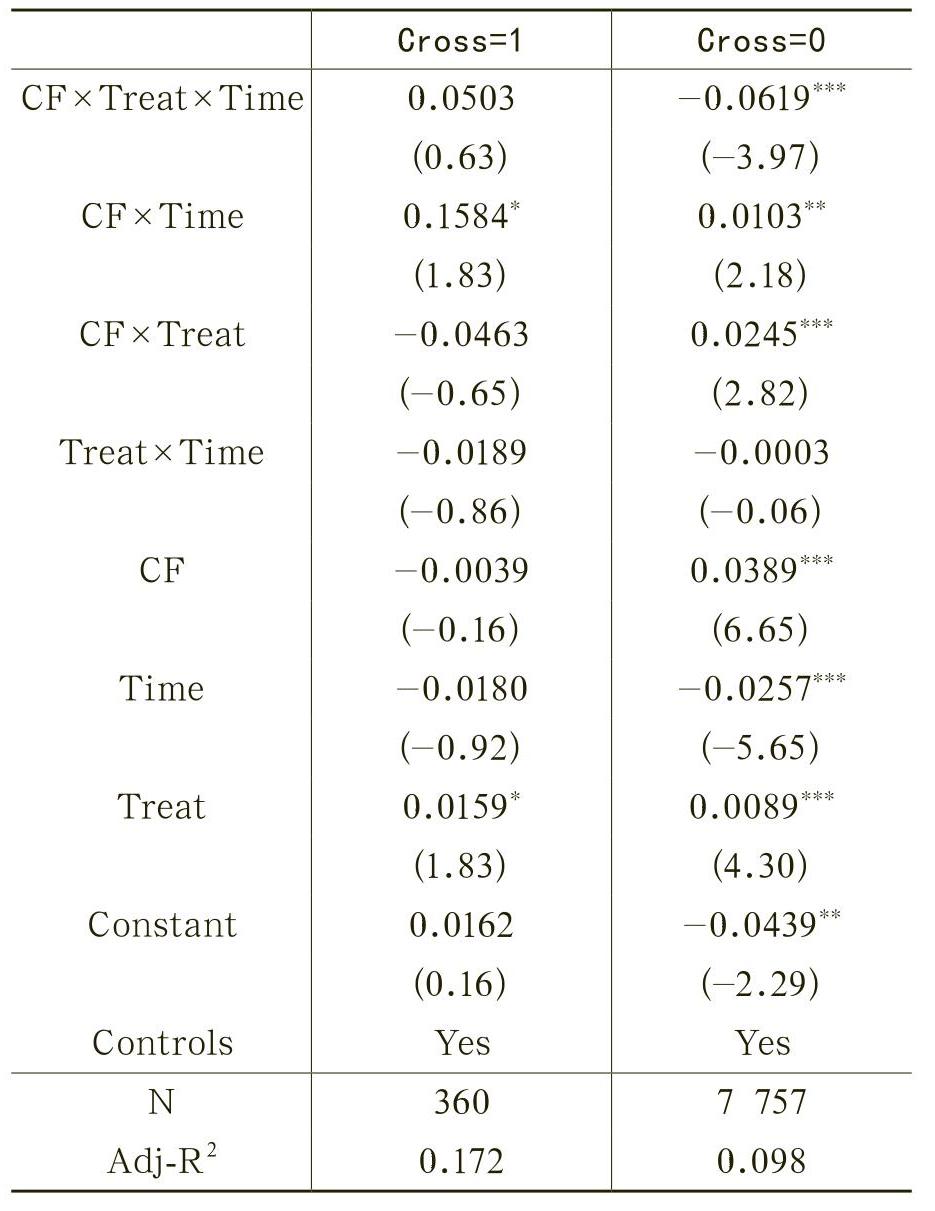

表6报告了本文假设4的实证检验结果,即根据AB股交叉上市(Cross)的0-1值进行分组回归的结果。表6结果显示,在非交叉上市组中CF×Treat×Time的回归系数在1%统计水平上显著为负,而在交叉上市组中CF×Treat×Time的回归系数不显著。以上回归结果表明,沪港通机制缓解融资约束的作用在非交叉上市公司中更强,支持本文的假设4。

五、稳健性检验

为了保证主要结论的稳健性,本文从排除内生性问题、融资约束的其他度量方法和样本区间三个方面进行稳健性检验。

(一)倾向评分匹配

沪港通标的公司并非随机选取产生,因此可能存在某样本特征决定了上市公司成为标的公司(即“处理组”样本),或是反之成为“对照组”样本,即出现样本自选择问题。若这一特征最终导致了两组样本融资约束程度的差异,则对本文主要结论产生了内生性影响。虽然本文采用的双重差分模型本身具有一定缓解潜在内生性影响的功能,但为进一步确保本文主要结论的稳健性,本文将在双重差分模型的基础上结合倾向评分匹配方法,进一步排除内生性的影响。倾向评分匹配方法能够通过对样本成为处理组样本的“倾向”进行评分,从而为处理组样本匹配得分接近的对照组样本,最大限度地降低处理组与对照组的样本自选择问题,从而排除由此引发的内生性的影响。

表7报告了使用倾向评分匹配样本进行检验的回归结果。由表7可以看出:(1)不加入其他控制变量时,CF×Treat×Time的回归系数在1%统计水平上显著为负;(2)在加入其他控制变量后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负;(3)在进一步控制了行业哑变量Ind后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负;(4)在控制了所有控制变量后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负。以上回归结果说明,在考虑了对照组样本选择可能存在的内生性后,本文的主要结论不发生变化,具有稳健性。

(二)KZ指数

为保证本文变量度量的稳健性,本文采用KZ指数度量融资约束(Kaplan和Zingales,1997),进行实证检验。其中,KZ指数的具体构造步骤如下:(1)对全样本各年度分别按经营性净现金流/上期总资产、现金股利/上期总资产、现金持有量/上期总资产、资产负债率和托宾Q的中位数进行分类。对于经营性净现金流/上期总资产、现金股利/上期总资产、现金持有量/上期总资产三个指标,若样本对应值低于相应的中位数,则该样本对应的kz1、kz2、kz3三个参数赋值1,反之则赋值0。而对于资产负债率和托宾Q,若样本对应值高于相应的中位数,则该样本对应的kz4、kz5两个参数赋值1,反之则赋值0。(2)根据每个样本对应的kz1至kz5五个参数的数值,计算对应的变量kz=kz1+kz2+kz3+kz4+kz5。(3)运用排序逻辑回归方法,将kz作为因变量,对经营性净现金流/上期总资产、现金股利/上期总资产、现金持有量/上期总资产、资产负债率和托宾Q进行回归。(4)上述回归所得拟合值(可减去截距常数),即为最终的KZ指数。

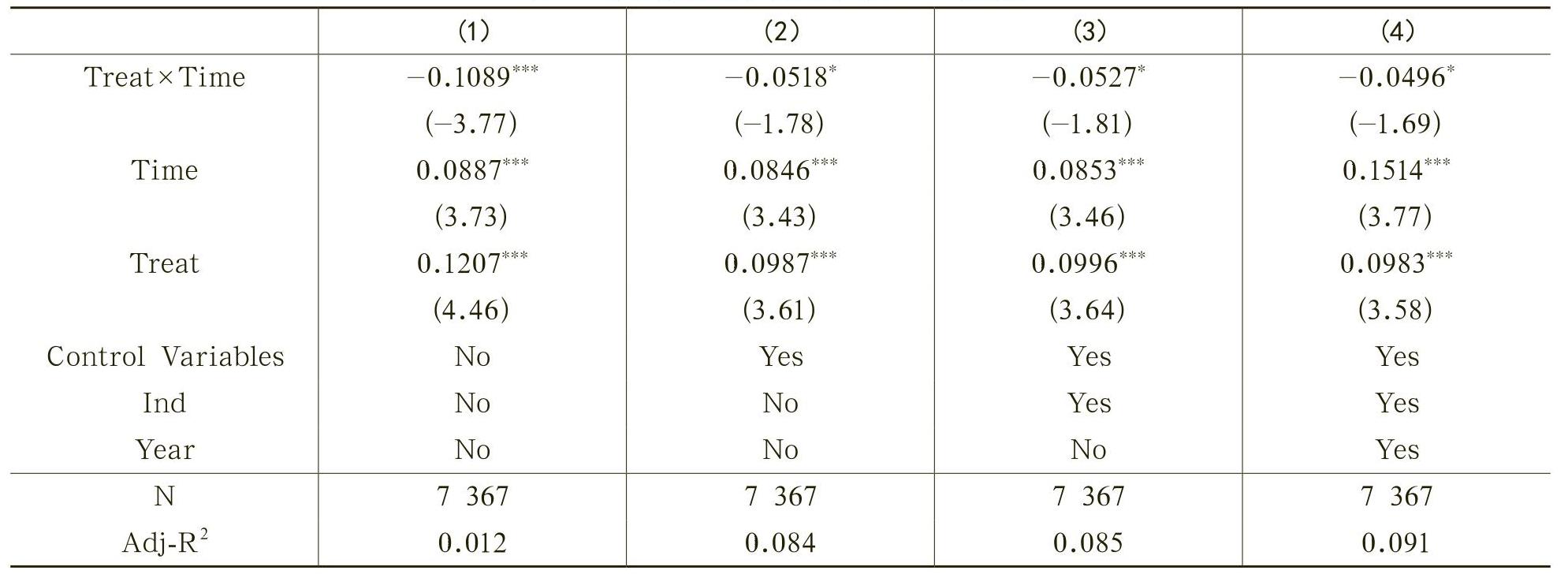

表8报告了使用KZ指数进行检验的回归结果。由表8可以看出:(1)不加入其他控制变量时,Treat×Time的回归系数在1%统计水平上显著为负;(2)在加入其他控制变量后,Treat×Time的回归系数在10%统计水平上显著为负;(3)在进一步控制了行业哑变量Ind后,Treat×Time的回归系数仍然在10%统计水平上显著为负;(4)在控制了所有控制变量后,Treat×Time的回归系数仍然在10%统计水平上显著为负。本文主要结论不变,说明本文结论对融资约束变量的不同度量方法具有稳健性。

(三)样本区间

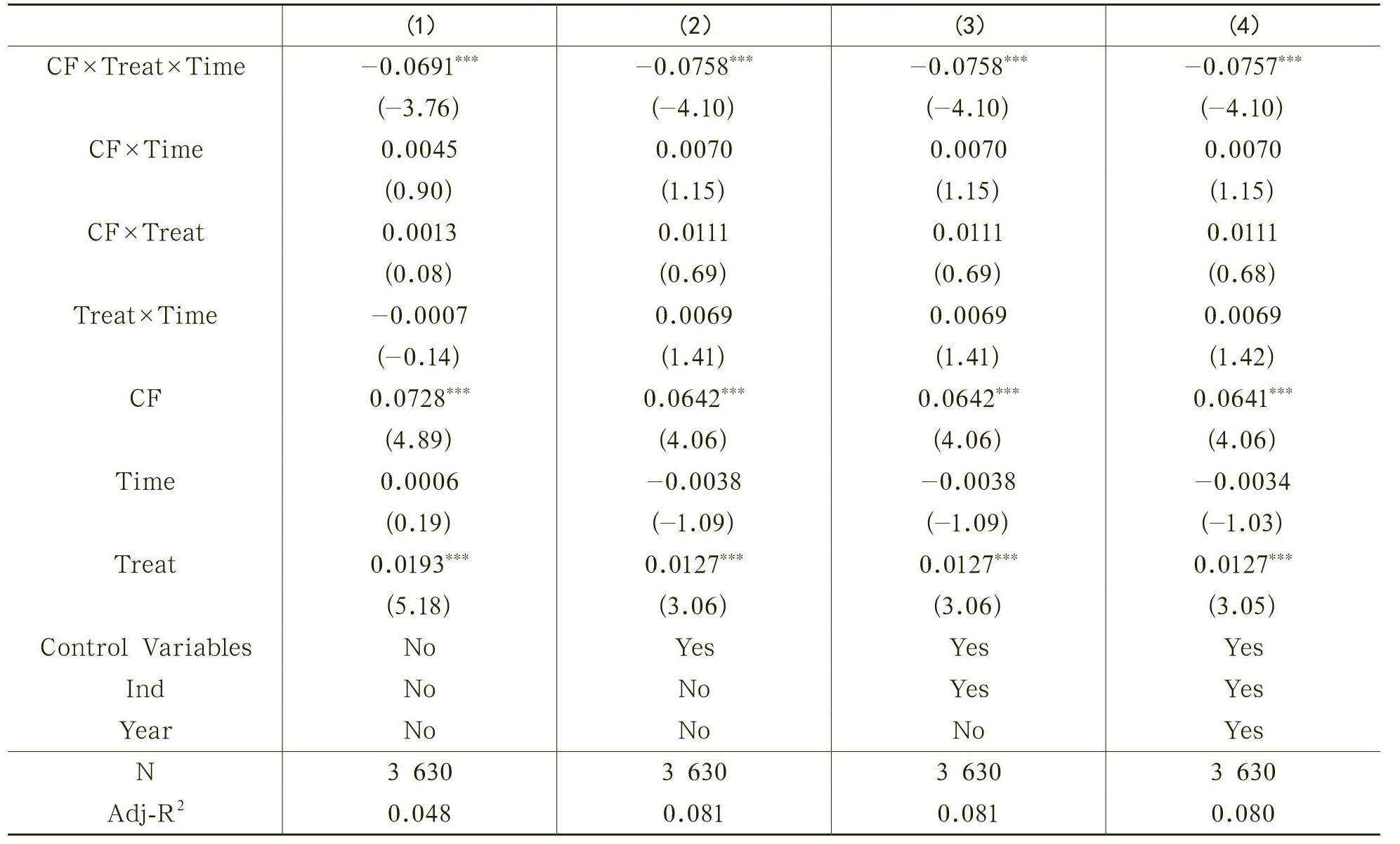

考虑到本文样本区间沪港通开通前后时段不对称可能影响回归系数估计,本文选取沪港通开通前后对称的区间(2013~2016年)进行稳健性检验。表9报告了样本区间的稳健性检验结果。由表9可以看出:(1)不加入其他控制变量时,CF×Treat×Time的回归系数在1%统计水平上显著为负;(2)在加入其他控制变量后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负;(3)在进一步控制了行业哑变量Ind后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负;(4)在控制了所有控制变量后,CF×Treat×Time的回归系数仍然在1%统计水平上显著为负。由表9结果可知,本文结论对不同样本区间的选择具有稳健性。

六、结论与启示

本文利用我国上海证券交易所2007~2016年间A股上市公司数据,运用双重差分模型,实证检验了沪港通机制对公司融资约束的影响。本文研究发现,沪港通的开通有助于缓解公司面临的融资约束。通过分析其与分析师跟踪、审计质量以及交叉上市等外部治理机制的关系,本文验证了沪港通缓解融资约束的作用机制主要为降低信息不对称及缓解相应代理问题等公司治理与监督效用。具体的,本文研究发现:(1)沪港通的开通有助于缓解公司面临的融资约束;(2)相对于分析师跟踪较多的公司,沪港通机制缓解融资约束的作用在分析师跟踪较少的公司中更强;(3)相对于聘请“四大”审计的公司,沪港通机制缓解融资约束的作用在聘用非“四大”审计公司中更强;(4)相对于AB股交叉上市的公司,沪港通机制缓解融资约束的作用在其他非交叉上市公司中更强。

本文以沪港通的开通为切入点,探究了市场连通对公司面临的融资约束程度的影响,丰富了融资约束的相关研究,并且从公司面临的融资约束这一角度,揭示了资本市场互联互通所发挥的公司治理效用,对充分发挥沪港通机制的积极效用、促进资本市场发展也具有一定现实意义。沪港通的开通不仅为内地资本市场引入了香港投资者的资金,同时也将他们对上市公司的公司治理、信息披露等行为规范的要求引入了内地市场。因此,沪港通开通的意义,不仅在于实现两地股票交易的互联互通,也意味着内地市场与香港市场监管规范的逐步接轨。对于上市公司而言,市场的连通虽然短期内可能使企业的收益下降,但从长期来看,企业将从资本市场治理的不断完善和发展中受益。

The Shanghai-Hong Kong Stock Connect and Financing Constraints

——An Empirical Study Based on Difference-in-Difference Model

SHI Qian,YAO Qiu-ge

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号