- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第01期 > 财务研究201801文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第01期 > 财务研究201801文章 > 正文股权激励与企业多元化战略关系研究——基于倾向得分匹配法的实证分析

时间:2020-10-23 作者:任莉莉,张瑞君 (中国人民大学 商学院,北京100872) 作者简介:任莉莉(1987-),女,河北承德人,中国人民大学商学院博士生;

[大]

[中]

[小]

摘要:

一、前言

多元化战略作为一项重要的公司发展战略,由战略学家安索夫于20世纪50年代首次提出。20世纪90年代以来,越来越多的中国企业开始关注多元化战略。其中一些企业试图通过多元化战略扩展规模,促进企业发展,然而,实施多元化战略却加速了其财务危机,甚至导致破产。有些企业虽然没有遭受破产危机,但与同等的专业化企业相比,多元化企业的价值往往更低,这种现象被称为多元化折价。

许多国内外学者的研究为多元化折价现象的存在提供了经验证据。Lang和Stulz(1994)实证研究发现多元化企业的托宾Q值更低。Maksimovic和Phillips(2002)研究发现多元化的企业比单一业务的企业生产效率更低。李刚和曹晓普(2008)通过实证检验发现多元化战略降低了企业绩效。魏志华和李常青(2009)证明了多元化战略与公司价值之间的负相关关系,为多元化折价提供了进一步的证据。陈姝和简宇寅(2016)从经济外部性的角度对多元化折价的成因进行了探讨。

对于多元化折价的原因,众多学者从理论与实证的角度均进行了分析研究。Aggarwal和Samwick(2003)通过建立模型研究发现,多元化折价的原因是管理者获取私人收益。邵军和刘志远(2006)指出管理者利用多元化战略进...

一、前言

多元化战略作为一项重要的公司发展战略,由战略学家安索夫于20世纪50年代首次提出。20世纪90年代以来,越来越多的中国企业开始关注多元化战略。其中一些企业试图通过多元化战略扩展规模,促进企业发展,然而,实施多元化战略却加速了其财务危机,甚至导致破产。有些企业虽然没有遭受破产危机,但与同等的专业化企业相比,多元化企业的价值往往更低,这种现象被称为多元化折价。

许多国内外学者的研究为多元化折价现象的存在提供了经验证据。Lang和Stulz(1994)实证研究发现多元化企业的托宾Q值更低。Maksimovic和Phillips(2002)研究发现多元化的企业比单一业务的企业生产效率更低。李刚和曹晓普(2008)通过实证检验发现多元化战略降低了企业绩效。魏志华和李常青(2009)证明了多元化战略与公司价值之间的负相关关系,为多元化折价提供了进一步的证据。陈姝和简宇寅(2016)从经济外部性的角度对多元化折价的成因进行了探讨。

对于多元化折价的原因,众多学者从理论与实证的角度均进行了分析研究。Aggarwal和Samwick(2003)通过建立模型研究发现,多元化折价的原因是管理者获取私人收益。邵军和刘志远(2006)指出管理者利用多元化战略进行帝国构建,获得更大规模的公司并且获得与其相匹配的报酬。柳建华(2009)研究发现管理者自利行为是多元化折价的重要原因。张纯和高吟(2010)指出,当公司治理水平较低时,多元化战略会成为管理者谋取私利的工具。以往学者研究发现,多元化折价现象一个很重要的原因在于管理者与股东之间存在着委托代理冲突,管理者想通过多元化战略的实施进行帝国构建、获取私人收益,进而导致了企业价值的贬损。

对于管理者与股东之间的委托代理问题,可以从监督和激励两个角度进行解决。监督可以防止管理者出现道德风险以及逆向选择的问题,而激励则使得管理者能够从公司利益的角度出发进行决策。根据Jensen和Meckling(1976)的“利益趋同”假说,对管理者实施股权激励,可以使股东与管理者的目标函数达成一致,从而降低委托代理冲突。因此,基于多元化折价的代理理论解释,实施股权激励的公司会降低多元化战略水平,从而减弱公司的多元化折价现象。

2005年12月31日颁布了《上市公司股权激励管理办法(试行)》,本文选取2006~2014年实施股权激励的公司为样本,在对多元化折价进行经验验证的基础上,采用倾向得分匹配法,研究股权激励对多元化战略的影响。对我国而言,在不同的产权性质下,企业存在不同的委托代理问题,这使得股权激励的实施效果存在很大差别,因此本文针对不同产权性质下的公司股权激励实施效果展开了分析,并就股权激励方式进行了进一步考察,同时结合管理层权力理论进行了探讨,进一步明确了不同公司治理情景下股权激励的作用效果。

本文的贡献在于:(1)从股权激励的角度来研究其对多元化战略的影响,拓宽了对多元化战略实施影响因素的研究视角。(2)基于委托代理理论,对我国企业实施股权激励的有效性做了进一步验证,丰富了股权激励研究的相关文献。(3)以往文献研究股权激励对公司价值的影响,大多是股权激励到公司价值的单一路径,本文从股权激励与多元化战略的关系出发,找出一条影响公司价值的路径,更符合公司治理——企业行为——经济后果的研究框架。(4)采用倾向得分匹配法进行研究,可以在一定程度上避免内生性问题,从而更好地刻画股权激励对多元化战略的影响。

本文余下部分的结构安排如下:第二部分为文献回顾;第三部分为理论分析与研究假设;第四部分为研究设计;第五部分为实证分析;第六部分为结论。

二、文献回顾

(一)股权激励

对于股权激励的经济后果,学者们主要从两个角度展开研究。一种是对公司价值的影响,研究较多但尚未形成统一结论,存在正相关论(Grossman和Hart,1980;周建波和孙菊生,2003;潘颖,2009)、负相关论(Demsetz,1983)以及区间效应论(Morck等,1988)。另一种是对企业财务行为的影响:吕长江和张海平(2011)研究了股权激励对企业股利政策的影响;宗文龙等(2013)研究发现股权激励降低了企业高管的离职率,赵玉洁(2016)对此进行了进一步验证,并发现不同激励方式的效果存在显著差异;李小荣和张瑞君(2014)研究发现股权激励会影响高管的风险承担水平,屠立鹤等(2016)也对此进行了研究;吕长江和张海平(2011)研究发现股权激励抑制了企业的过度投资问题;盛明泉等(2016)研究发现股权激励会对企业的资本结构调整产生影响。

(二)多元化战略

对于多元化战略的影响,学者多从经济后果角度出发,研究其对公司业绩的影响。一些学者认为多元化可以实现规模经济,促进企业内部资本市场的发展(Myers,1977;Joe等,1986)。然而,随着外部资本市场的发展与信息不对称程度的提高,越来越多的研究对多元化战略的价值产生了质疑,证实了多元化折价现象的存在(Servaes,1996;姚俊等,2004;傅继波等,2006),孙维峰和黄祖辉(2014)发现行业多元化抑制了企业的创新投入。研究表明,多元化折价的原因在于管理者与股东之间的代理冲突(Jensen,1986),管理者为了实现个人私利,会借此进行盲目投资,把资金投放到许多不相关甚至不盈利的领域,造成了低效的多元化现象。Aggarwal和Samwick(2003)的研究进一步支持了管理者通过多元化战略获取私利的假说。

对于多元化战略实施的具体影响因素,研究集中在以下几方面:周杰和薛有志(2011)从大股东和债权人干预的角度进行分析;李元旭和刘勰(2016)研究发现机构投资者持股会对企业的多元化战略起到约束作用;Hambrick和Mason(1984)、陈传明和孙俊华(2008)基于高阶理论研究了管理者背景对企业战略的影响;还有一些学者从外部环境和制度方面对企业多元化战略的选择进行了分析(巫景飞等,2008;游家兴和邹雨菲,2014)。

通过上述文献梳理可以看出,以往对股权激励经济后果的研究,多集中在对公司价值及企业财务行为的影响上。研究股权激励对公司价值的影响时,大多是股权激励到公司价值的这一单一路径。本文从股权激励对多元化战略的影响出发,探讨了股权激励影响公司价值的路径,有利于明确股权激励发挥作用的机制。同时,对于多元化战略影响因素的研究,多集中在外部环境及企业家特征方面,在公司治理方面集中在大股东持股、债权人以及外部机构投资者持股等角度,多从监督作用进行讨论。而激励机制作为公司治理的重要组成部分,鲜有文献从这一视角进行分析。此外,以往研究表明,多元化折价的一个重要原因是企业委托代理问题的存在(Stulz,1990),而股权激励作为一种长期激励方式,其实施目的是缓解管理者与股东之间的冲突,避免其机会主义行为(Stulz,1988)。基于此,本文从股权激励的角度出发,研究其对公司战略的影响,可以从代理理论的角度,对股权激励的公司治理有效性进行验证,丰富其经济后果及作用路径的研究,同时也可以完善多元化战略影响因素的相关研究。

三、理论分析与研究假设

Jensen(1986)和Stulz(1990)指出,有的管理者进行多元化战略,并不是从公司价值最大化的角度出发,而是为了实现个人私利,例如报酬以及个人威望的提高等。由此可见,多元化战略的实施本质上是进行扩张性投资的结果,一些管理者为了实现帝国构建,会盲目进行低效率的多元化投资,造成多元化折价。多元化折价本质上是企业存在委托代理问题的一种表现。Stulz(1988)指出,股权激励实施的目的是缓解管理者与股东之间的冲突,避免其机会主义行为。因此,股权激励会使得管理层从股东的利益出发,减少其过度多元化投资的行为。因此,实施股权激励公司的代理成本应该更低,相应的多元化战略水平应该更低。Murphy和Zimmerman(1993)的研究表明,股权激励还可以降低快要退休的高管的短视化问题,因此避免一些短期的过度投资行为,从而降低企业的多元化程度。根据以上分析,提出假设1:

H1:股权激励的实施可以显著降低企业的多元化战略。

不同产权性质的企业存在不同的委托代理问题,这使得股权激励的实施效果存在差别。依据委托代理理论,对管理者实施股权激励,有助于抑制企业的非效率投资,防止企业出现过度的多元化投资。国有企业容易产生所有者缺位的情况,使得股权激励计划可能成为一种福利。民营企业的产权相对较为明晰,作为控股股东的民营企业家出于自身产权的保护,有足够的动机去监督管理者的工作,也会给予管理者更可行的股票期权激励方案,而且民营企业家会在股权激励方案制定和实施过程中进行监督。因此,民营企业的管理者可能会更加努力工作,避免多元化投资带来的企业价值贬损。根据以上分析,提出假设2:

H2:相对于国有企业,民营企业的股权激励对多元化战略的影响更显著。

股权激励对于委托代理问题的解决,根本在于其激励作用,使得管理者与股东利益一致化,进而减弱该问题,但不同的激励方式下其作用有所差异。由于在本文实施股权激励计划的样本公司中,股票期权和限制性股票占据98.3%,本文剔除采用增值性股票作为研究样本的公司。

股票期权是指公司赋予激励对象以某一个行权价格购买公司股票的选择权。股票期权存在授予条件、行权条件、等待期和行权期四个关键因素,管理层在满足授予条件后可以购买股票,在达到行权条件时可以行权。限制性股票是指事先授予激励对象一定数量的股票,但对股票的获得和转让设定限制条件。对应于股票期权,限制性股票存在授予条件、解锁条件、禁售期和限售期四个关键因素。管理层满足授予条件之后,就可按照获售价购买公司的股票。达到解锁条件之后,就可以将解锁的股票在限售期内出售。二者大体相似,但存在两点区别:一是权利和义务的对称性。股票期权只有行权权利,而无行权义务;限制性股票的权利和义务是对等的,在满足授予条件获得限制性股票后,管理层的收益会随着股票的价格波动而变化。二是激励与惩罚的对称性。股票期权不具有惩罚性,当股价下跌或者未达到期权计划设定的业绩条件,管理者放弃行权即可,不会造成实际的收益损失;而限制性股票存在一定的惩罚性,在激励对象用自有资金或者公司用激励基金购买股票后,股票价格下跌将使限制性股票持有人产生直接的收益损失。因此,限制性股票的激励效果应该更加显著。根据以上分析,提出假设3:

H3:相对于股票期权,以限制性股票作为激励方式的股权激励对多元化战略的影响更显著。

管理层权力理论是基于股东与管理层之间委托代理问题的一种理论(Bebchuk和Fried,2003),结合管理层权力理论进行探讨,可以进一步明确不同公司治理状态下股权激励发挥作用的效果。根据管理层权力理论,在不完善的公司治理结构下,管理层会成为薪酬契约的设计者,且管理层权力越大,薪酬越可能成为其自身的寻租工具(权小峰,2010)。研究发现,对于民营企业来说,管理层权力体现为大股东的权力(卢锐等,2008),理性经济人的自利本性决定了管理层会利用各种可能获取对自己最有利的薪酬契约条款。因此,我们预期,管理层权力越大,越可能操纵薪酬计划的制定和实施,公司推出的股权激励计划条款就越可能对管理层有利,使得激励计划倾向于福利性质而非一种激励机制。那么在管理层权力较高时,股权激励很难起到降低委托代理问题的目的,因而难以降低企业的多元化战略;而在管理层权力较低时,股权激励作为一种激励工具,不会受到管理者更多的干扰,进而可以减弱委托代理问题,有效降低企业的多元化战略。根据以上分析,提出假设4:

H4:相对于管理层权力较高的组,管理层权力较低的组中股权激励对多元化战略的影响更显著。

四、研究设计

(一)样本选取与数据来源

自《上市公司股权激励管理办法(试行)》于2005年12月31日颁布以来,我国的股权激励正式进入有法可依的阶段,本文选取2006~2015年沪深A股上市公司的年度数据进行研究,剔除了以下几类公司:(1)金融类上市公司;(2)ST公司;(3)数据不全的公司。同时,为了剔除异常值的影响,对连续变量做了1%的缩尾处理。由于股权激励的实施对多元化战略的影响需要一定的时间,因此多元化战略的数据相比股权激励的数据会滞后一期。本文中股权激励的数据是2006~2014年,对应的多元化战略的数据为2007~2015年,相应的控制变量的数据为2006~2014年,一共得到13 677个公司年度样本数据。

本文股权激励以及控制变量数据均来源于国泰安经济金融研究数据库,多元化战略的数据根据WIND数据库中的数据进行整理计算得到。其中,数据处理及回归采用的是Stata13.0软件。

(二)研究方法及具体步骤

1.多元线性回归法

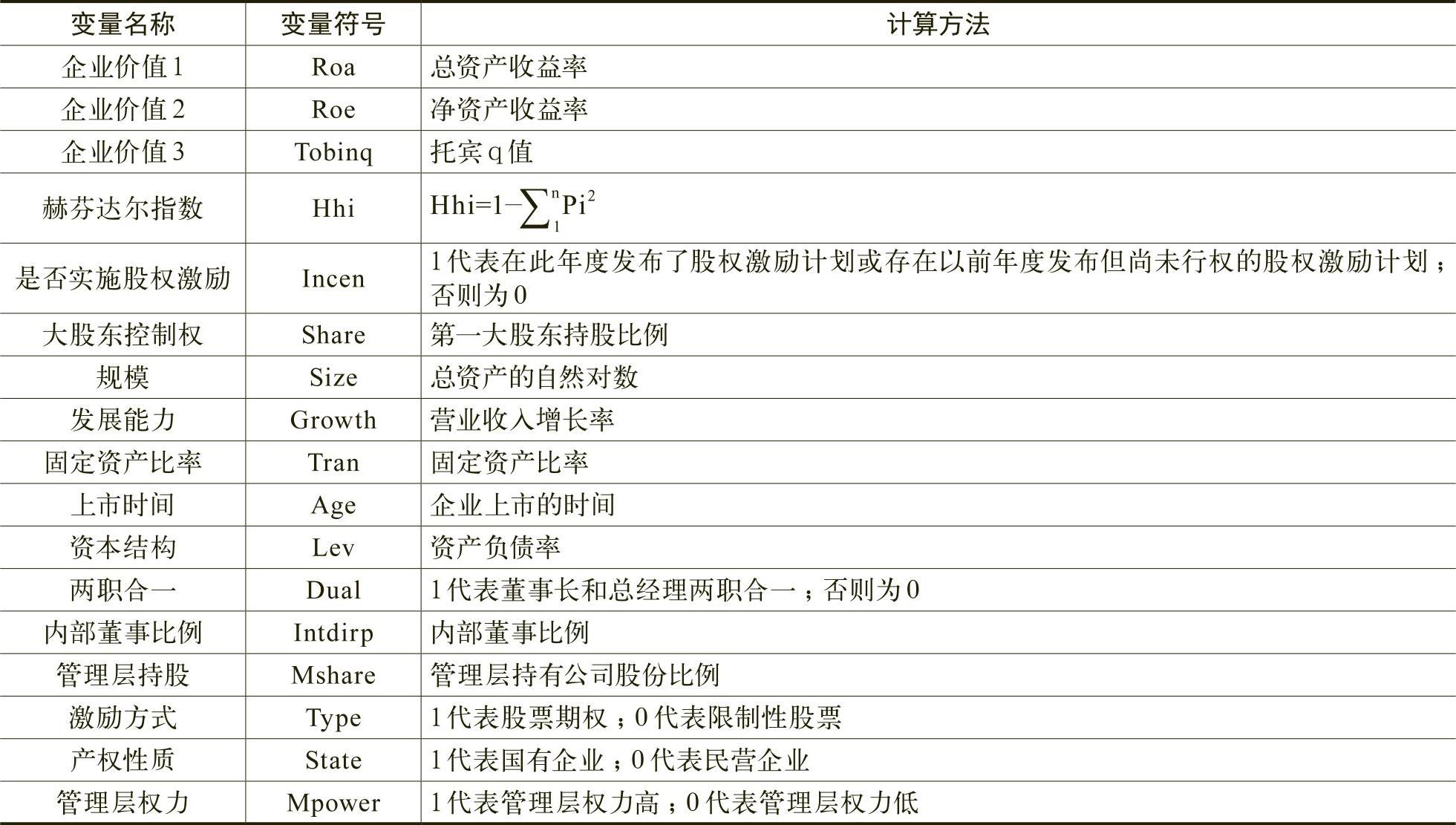

为了证明多元化折价的存在,本文首先采用多元线性回归的方法检验了多元化战略对公司价值的影响。选取总资产收益率(Roa)、净资产收益率(Roe)和托宾q值(Tobinq)作为公司价值的衡量指标,从财务指标和市场指标两个角度来检验多元化战略对公司价值的影响。控制变量的定义具体见表1。

2.倾向得分匹配法

本文研究股权激励对多元化战略的影响,但不同规模及治理特征的公司实施股权激励的意愿不同,使得股权激励的实施存在内生性问题,多元线性回归结果可能是有偏的,因此选择倾向得分匹配法检验股权激励对多元化战略的影响,可以在一定程度上降低内生性问题。

首先利用Logit回归模型获取合适的匹配变量,包括公司规模、上市时间、资本结构等公司基本特征指标和管理层持股、两职合一、大股东控制权等代表公司治理情况的指标,接着对选取的匹配模型的有效性进行检测,最后利用倾向得分匹配法的三种匹配方式—— 最邻近匹配、核匹配和半径匹配,计算平均处理效应,来检验股权激励对多元化战略的影响。

(三)变量定义及其度量

除多元线性回归部分外,倾向得分匹配法涉及的变量如下:

采用虚拟变量(1或0)来度量股权激励(Incen),其中,1代表该年度实施了股权激励或存在尚未行权的股权激励计划,0代表该年度没有实施股权激励计划、也不存在以前年度颁布的尚未行权的股权激励计划。

根据王烨等(2012)、周美华等(2016)的研究,本文选取内部董事比例、两职合一和管理层持股作为衡量管理层权力大小的指标。对于内部董事比例和管理层持股,利用中位数进行分组,在中位数以上取值为1,否则为0;对于两职合一,存在两职合一情况取值为1,否则为0。将这三个指标进行加总,得到管理层权力的分值,并根据均值做进一步分组,得到管理层权力较高组和管理层权力较低组。

五、实证分析

(一)描述性统计

表2列示了主要研究变量的描述性统计结果。其中,对于多元化战略指标,从赫芬达尔指数来看,其最小值为0,即专业化企业,最大值为0.858,均值为0.248;固定资产比率介于0.002到0.754之间;企业上市时间介于2到27年不等,中位数为16年;第一大股东持股比例最低为8.760%,最大值为75.004%,中位数为33.698%,说明我国企业保持着比较集中的股权结构;企业内部董事比例介于0.429到0.714之间,中位数为0.667,这与证监会《关于在上市公司建立独立董事制度的指导意见》中上市公司董事会成员中应当至少包括三分之一的独立董事的规定有密切关系;管理层持股比例在0到84.325%之间,其均值为4.806%,标准差很大,达到12.215%,这表明不同公司之间管理层持股存在较大差异。

(二)多元化战略对公司价值的影响

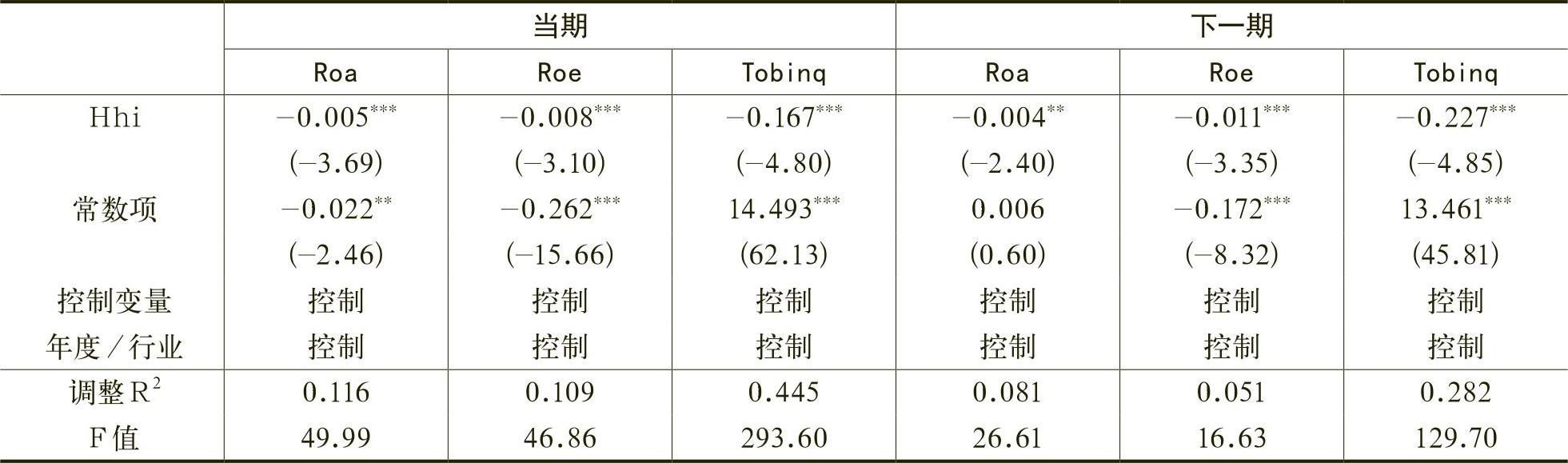

本文选取总资产收益率(Roa)、净资产收益率(Roe)和托宾q值(Tobinq)作为企业价值的衡量指标,从财务指标和市场指标两个角度来检验多元化战略对公司价值的影响。同时,多元化战略作为一种长远发展规划,会对企业产生长期的影响,因此,本文分别检验了实施多元化战略对当期和下一期公司价值的影响,具体的回归模型如下:

(1)

从表3的回归结果可以看出,多元化战略与公司价值在1%的水平上呈显著负相关关系,即多元化战略的实施从整体上降低了公司的价值。考虑到多元化战略的长期作用,采用滞后一期的公司价值指标进行回归,发现结果依旧显著。结果表明,多元化战略的存在,确实降低了公司的价值。这说明多元化战略可能是管理者寻租的一种手段,加重了企业的委托代理问题,从而造成了多元化的折价现象。

(三)基于PSM分析股权激励对多元化战略的影响

1.Logit回归模型

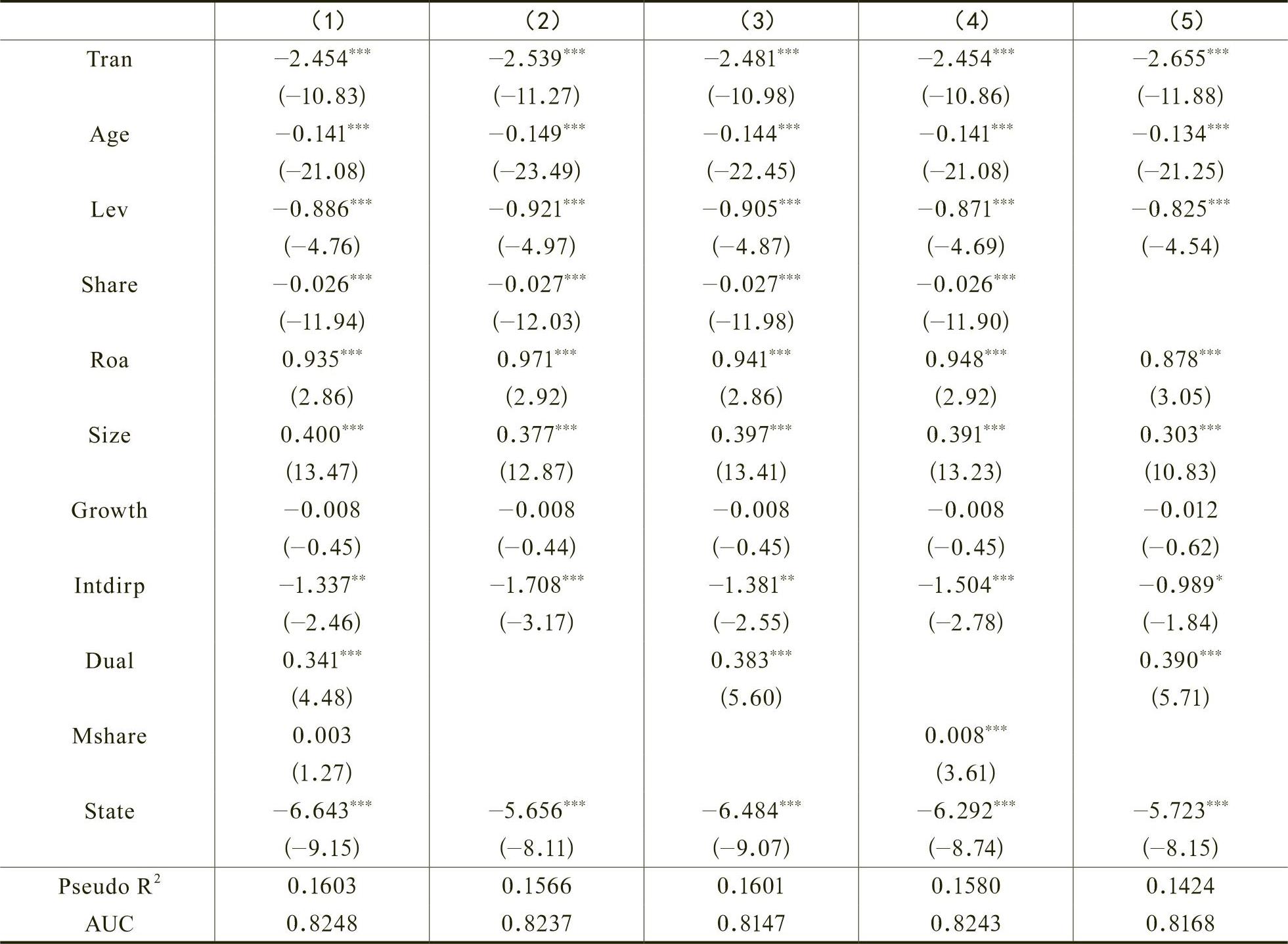

在检验股权激励对多元化战略的影响时,考虑到股权激励的实施存在内生性问题,多元回归结果可能是有偏的,因此选择倾向得分匹配法进行股权激励对多元化战略影响的检验。匹配指标包括公司规模、上市时间、资本结构等公司基本特征指标和管理层持股、两职合一、大股东控制权等代表公司治理情况的指标,设计五个模型进行logit回归,并选择最优模型进行最终的样本匹配。回归结果如表4所示。

为了保证匹配过程的有效性,参考Lian等(2011)的做法,利用Pseudo R2和AUC两个指标对模型进行筛选,找出最合适的匹配模型。通过表4的回归结果可以看出,Pseudo R2介于0.1424和0.1603之间,AUC的值均大于0.8,表明匹配效果良好。因此选择AUC值最大的列(1)模型进行匹配,并计算倾向得分。

2.有效性检测

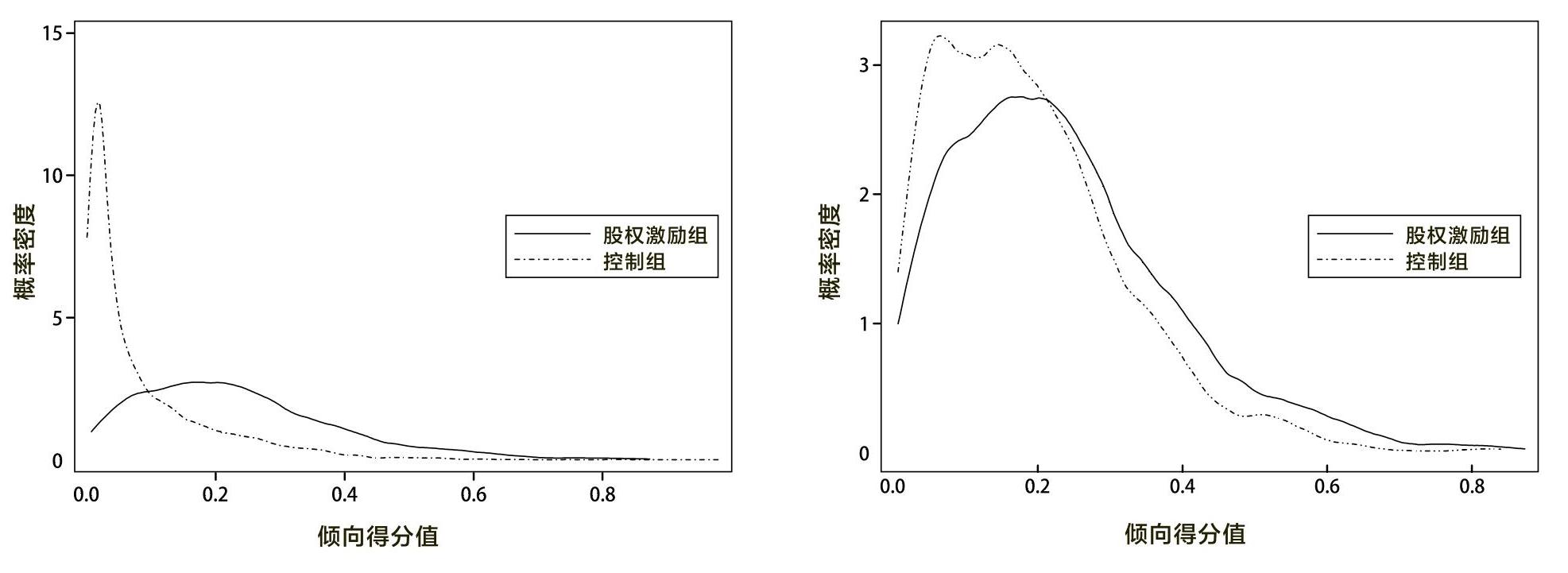

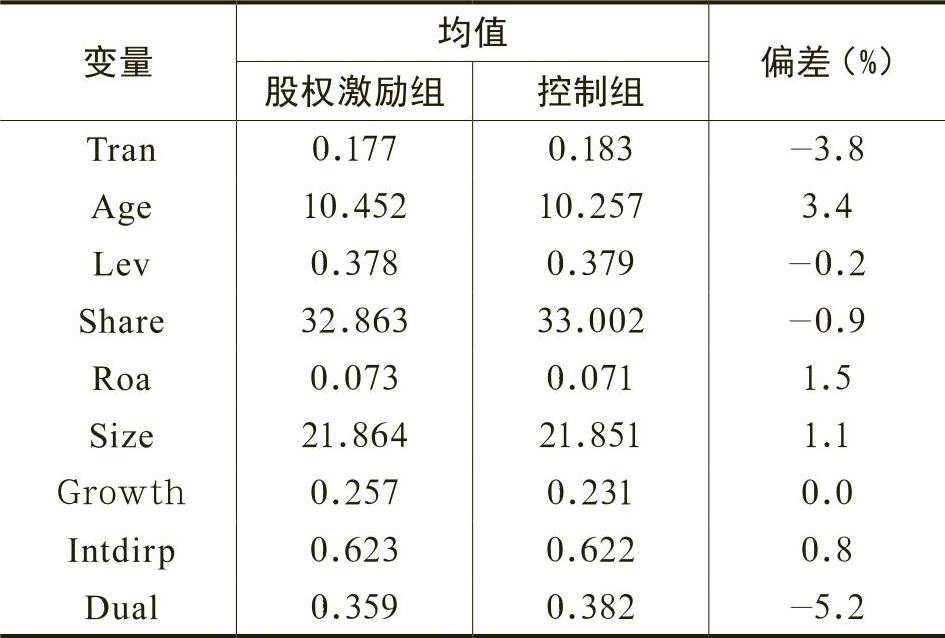

在报告匹配结果前,需要进行平衡性检验,即根据“共同支持假设”与“独立性假设”对匹配的有效性进行判断。其中,共同支持假设需要保证实施股权激励的公司能够通过倾向得分值找到与其匹配的公司,独立性假设指股权激励组与控制组之间的匹配变量不存在显著差异,据此可以判断多元化战略的改变是由于股权激励实施而导致的。

由图1可以看出,在进行匹配前,两组的概率分布存在显著差异,控制组的分布重心显著高于股权激励组,而在匹配之后,两组的概率分布差异显著降低,表明匹配过程明显修正了两组样本倾向得分值的分布偏差,匹配效果比较理想,共同支持假设得到满足。由表5可以看出,在进行匹配后,除两职合一以外,各个变量标准化之后的偏差绝对值均小于5%,表明在匹配后,各变量在股权激励组和控制组之间不存在显著差异,独立性假设得到满足。

3.股权激励对多元化战略的整体影响

本文采用最邻近匹配、核匹配和半径匹配三种方式进行匹配,来验证股权激励对多元化战略的影响。从表6可以看出,结果与匹配前一致,呈现出显著的负相关关系,表明股权激励的实施确实降低了企业的多元化战略。在采用最邻近匹配、核匹配和半径匹配的情况下,ATT值分别为-0.017、-0.019和-0.023,其绝对值较匹配前有所下降,但依旧在10%、5%和1%的水平上显著。从实证结果可以看出,在不根据企业特征进行匹配的情况下,股权激励对多元化战略的影响值远远高于匹配之后,这也进一步证明了倾向得分匹配法能够减轻样本选择偏误造成的内生性问题,使得估计结果更加可靠。

4.不同产权性质、激励方式及管理层权力下股权激励对多元化战略的影响

为了进一步研究企业产权性质、激励方式以及管理层权力对股权激励实施效果的影响,本文区分不同的情景,利用倾向得分匹配法进行进一步检验,结果如表7至表9所示。表7结果表明,在国有企业组中股权激励不会对企业的多元化战略产生显著影响,而民营企业组中股权激励显著降低了企业的多元化战略,表明国企中委托代理问题比较严重,股权激励更多表现出福利性质,而民营企业中实施股权激励可以起到很好的激励作用。表8区分了股票期权与限制性股票两种不同的激励方式,对于股票期权,除了采用核匹配方式外,股权激励组与控制组不存在显著差别,而对于限制性股票,与控制组相比,股权激励组的多元化战略水平显著较低,结果表明以限制性股票作为激励方式的股权激励实施效果更加显著,其激励约束作用更强。从表9可以看出,管理层权力较高时,企业的委托代理问题更严重,股权激励会成为管理层寻租的工具,其实施对多元化战略的影响不显著,而在管理层权力较低时,与控制组相比,股权激励组的多元化战略水平显著较低,即股权激励的作用在管理层权力较低的公司更加显著。

(四)稳健性检验

为了保证研究结果的稳健性,本文进行了如下稳健性检验:(1)企业的多元化战略在短期内不会发生显著的改变,可考虑企业上一期的多元化战略水平对当期产生的影响(杨鑫等,2010),因此加入上一期的多元化战略指标进行检验。(2)由于股权激励是一个长期激励计划,那么对企业经济行为的影响应该具有长期性,本文选取滞后两期即股权激励计划实施两年后的多元化战略指标进一步检验股权激励对多元化战略的影响。(3)采用部门数(以两位行业代码为标准)对企业经营行业数进行计算,作为多元化战略的代理变量。检验结果均与前文保持一致,证明了研究结果的稳健性。

六、结论

通过对2006~2014年实施股权激励的样本公司进行研究发现:(1)股权激励的实施降低了企业的多元化战略水平,即股权激励有效缓解了管理者与股东之间的委托代理问题,进而减弱了企业的多元化战略水平,降低了多元化折价的现象。(2)股权激励对多元化战略水平的影响,在国有企业和民营企业中存在显著差异。这可能因为,股权激励在国有企业中更多表现出福利性质,而在民营企业中有效地发挥了其在公司治理中的作用。(3)股权激励对多元化战略的影响与激励契约要素存在着重要关系,激励方式为限制性股票时作用更显著。这表明,限制性股票的激励作用更强,企业在设计股权激励方案时可以适当权衡。(4)管理层权力在公司治理中会产生较大的影响,在企业进行相关的激励方案设计以及其他公司治理安排时应该予以考虑。

本文的研究丰富了多元化战略影响因素的研究文献,同时也在公司治理——企业行为——经济后果的框架下研究了股权激励对公司业绩影响的作用路径,为理解股权激励对公司价值的影响提供了一条有效的思考路径。但本文仍有不足之处,例如多元化战略的指标选择具有多样性,可以考虑从地域多元化以及国际化战略等角度进行进一步研究。

Research on Equity Incentive and Diversification Strategy—— An Empirical Analysis Based on Propensity Score Matching Method

REN Li-li, ZHANG Rui-jun

Abstract : Diversification strategy could realize enterprise expansion, it also brings a wide range of discounts. The principal reason is the agency problem between the managers and the shareholders. Whether equity incentive can effectively alleviate the agency problem demands our discussion. This paper chooses the companies that implemented equity incentive from 2006 to 2014 as a sample and uses propensity score matching method to study its impact on the diversification strategy. The study finds that the implementation of equity incentive reduces the level of diversification of enterprises, and this negative correlation is only significant in the group of private enterprises, restricted stocks and higher management power. It shows that the effect is affected by the nature of enterprises, incentive type and management power. The research proves the corporate governance effect of equity incentive, which offers reference for the implementation of equity incentive.

Key words : equity incentive; diversification strategy; propensity score matching method

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号