一、引言

审计声誉是审计师重要的个人资产,是审计质量的重要保证。关于审计声誉的已有研究主要从事务所层面出发,结果表明审计声誉和审计质量正相关(Lennox,1999;Francis和Krishan,1999),并伴有较高的审计溢价(Simunic,1980;朱小平和余谦,2004)。而声誉机制发挥作用依赖于诸多条件(张维迎,2002),其中关键是能够对失信行为进行惩罚,即声誉损害必须有代价。相关研究表明,一旦事务所的声誉受损,所有客户的市场价值都会受到影响(Chaney和Philipich,2002;Krishnamurthy等,2006;Nelson等,2008;Dee等,2010),或导致这些客户转换到新的事务所(Barton,2005;Hilary和Lennox,2005;Weber等,2008)。但是审计师个人的声誉受损是否会产生相应的经济后果,目前尚缺乏相关的经验证据。本文拟从审计师个人层面出发,研究审计师个人声誉受损是否会影响其职业生涯。

本文以2001~2013年被证监会处罚的审计师所审的公司为样本,首先考察证监会处罚导致的审计师个人声誉受损如何影响审计师个人的职业生涯。由于审计师个人的收入通常和其所审的客户数量以及客户的审计收费正相关(Carcello等,2000),本文采用审计师个人受处罚后是否被当前客户解聘和工作轮换以及所审公司的审计收费和客户数量作为审计师职业生涯的替代变量。研究结果表明,审计师受到处罚之后更容易被当前客户解聘,更可能跳槽到小所,同时其所审的客户数量和总体审计收费都会有显著下降。进一步按照客户重要性和性质分组后发现,声誉受损对审计师个人职业生涯的影响在非重要客户和国有企业中更大。

本文的贡献在于:首先,从审计师个人声誉角度拓展了审计师个人特征影响审计质量方面的研究,我们的研究表明,审计师由于证监会的处罚而个人声誉受损,从而其审计收费和客户数量有了明显的降低,影响了审计师的职业发展,同时也说明声誉机制是通过影响审计师职业生涯来发挥作用的。其次,从声誉受损后的真实经济后果角度补充了媒体影响审计师行为的研究,结果发现,上述职业后果在被媒体正面报道的客户组中影响更大,原因在于媒体的正面报道导致其定价偏差在审计失败后大幅调整,使得投资者将愤怒情绪转移到具有“深口袋”功能的审计师。最后,对监管方有一定的借鉴意义。我国自1996年首次颁布审计准则以来,就要求审计报告应当由注册会计师签名并盖章才有效,这意味着审计师个人要承担相应的法律责任。本文的研究表明,这种对审计师和事务所并罚的处罚制度对审计师个人具有一定的惩戒作用,能够通过影响审计师个人的职业生涯而保护投资者的利益。

后文的安排如下:第二部分为文献回顾与研究假设,第三部分为研究设计,第四部分为实证检验及结果分析,第五部分为进一步分析,第六部分为稳健性检验,最后为本文的结论。

二、文献回顾与研究假设

(一)声誉受损与审计师职业生涯

已有的研究表明,较高的事务所声誉意味着较高的独立性和专业胜任能力,也就意味着较高的审计质量(DeAngelo,1981),因此,事务所的声誉越高,审计的保证效度就越高,审计声誉也成了事务所最重要的资产之一(Francis和Wilson,1988)。然而,保证机制的实现需要一定的市场条件,DeJong等(1985)的模型表明,保证机制的事后可验证程度直接与保证机制的实现效果正相关,尤其是当这种可验证性会被公开披露时,其对代理人的约束程度更佳。审计声誉作为一种保证机制,其发挥作用的关键在于能够对失信行为进行惩罚,即声誉损害必须有代价。基于事务所层面对审计声誉的研究基本一致表明,一旦事务所的声誉受损,其所有客户的市场价值都会受到影响(Chaney和Philipich,2002;Krishnamurthy等,2006;Nelson等,2008;Dee等,2010),或导致这些客户转换到新的事务所(Barton,2005;Hilary和Lennox,2005;Weber等,2008)。国内研究中,朱红军等(2008)发现,当审计师声誉受损时,市场会对其审计质量产生怀疑,并且通过股价机制体现出来。受证监会处罚后,事务所会促使其客户显著降低操控性应计的绝对值(方军雄,2011)。这些结果支持了DeJong等(1985)、Mayhew(2001)的结论,及时的奖惩和验证机制保证了审计声誉在事务所层面的有效性。

然而,审计作为一种智力服务,以及审计人才的独立特性,使得审计声誉在事务所层面的约束性和经济后果并不必然延伸到审计师个人层面。声誉受损对事务所的影响和对审计师个人的影响可能存在差异,原因具体表现为:第一,由于审计质量无法区分出事务所质量控制和个人执业质量部分,因此审计师声誉受损之后,客户有可能会把审计失败归咎于整个事务所,而非审计师个人;第二,客户可能倾向于将审计师的错误归结于偶发的独立事件;第三,审计服务是一种质量不可直接观测且存在差异化的服务(Francis和Wilson,1988;Zerni,2012),一些客户可能需要高质量的审计服务,另一些客户可能想购买低质量的审计服务(Lennox和Pittman,2010a),因此声誉受损的审计师可能会分配到需要低质量服务的客户中去,其职业生涯并不会受到太大影响;第四,签字审计师有可能为了保留客户,在审计收费方面给予一些让步和折扣。因此,审计师个人声誉受损是否会对其职业生涯产生负面影响,仍然是一个有待验证的问题。

由于审计师个人的收入通常和其所审的客户数量以及客户的审计收费正相关(Carcello等,2000),本文采用审计师个人对所审公司的审计收费和客户数量以及受处罚后的工作轮换作为审计师职业生涯的替代变量。遵循事务所层面审计声誉受损后客户的反应研究,我们首先研究审计师个人声誉受损后是否会被客户解聘(Wilson和Grimlund,1990;Barton,2005;Hilary和Lennox,2005;Weber等,2008;Abbott等,2013;Hennes等,2014)。如果客户认为审计质量直接和审计师个人的行为有关,那么当审计师被处罚后,当前的客户可能会在未来要求事务所调整项目负责人。如果审计师个人发生跳槽,则其更可能跳槽到小所。由此,我们提出如下假设:

H1a:其他条件相同情况下,声誉受损审计师更可能被当前客户解聘;

H1b:其他条件相同情况下,声誉受损审计师更容易跳槽到小所。

审计师个人声誉受损不仅会影响现有客户的保持行为,还会影响新客户的选择行为(Hilary和Lennox,2005;Lennox和Pittman,2010b)。我们进一步研究审计师个人声誉受损和客户数量及客户总体审计收费的关系。如果审计人才市场是有效的,对审计师个人的惩罚将直接影响其未来新客户的承接以及审计服务的收费。由此,我们提出如下假设:

H2a:其他条件相同情况下,声誉受损审计师的审计收费显著降低;

H2b:其他条件相同情况下,声誉受损审计师的客户数量显著减少。

(二)媒体的调节作用

互联网技术的发展,使得媒体在社会和经济发展中的作用更加重要。Miller(2006)认为媒体能够通过转载或自己调查来提前揭露公司的会计欺诈行为。Dyck等(2008)指出媒体作为信息中介,在信息传播过程中通过声誉机制发挥监督治理功能。我国的研究表明,媒体的监督能够有效提高审计质量(吴伟荣和刘亚伟,2015)或影响审计师的行为(吕敏康和冉明东,2012;戴亦一等,2013;刘启亮等,2013;刘启亮等,2014),而这些研究均从事务所层面展开,且未能回答媒体是通过什么机制实现其作用的。

Joe(2003)的模型认为审计师提供低质量的审计服务时,就会在与客户相互博弈的过程中损害自身声誉,加之媒体曝光,更是对信息的传播具有放大效应,审计师最终可能遭受诉讼风险或丧失更多的客户。因此,从媒体的监督治理功能出发,我们预期媒体的关注将加剧审计师个人声誉受损的负面后果。

然而,从媒体的有偏定价出发,由于媒体为追求自身效用最大化,可能具有娱乐导向或追求轰动效应的倾向(Core等,2008),难免会产生有偏的报道(Mullainathan和Shleifer,2005),从而导致判断偏差(DeLong等,1990)和影响投资者情绪(Hong和Stein,2007)。媒体的正面报道会加剧正向的定价偏差。一旦出现审计失败,市场意识到媒体报道是有偏的,与负面报道相比,正面报道所带来的公司价值调整更大。公司管理层面临巨大的股价压力,更容易解聘当前声誉受损的审计师,或者通过和审计师谈判降低审计收费,此时审计师的声誉受损所带来的职业损失更大。相反,如果公司被媒体负面报道,投资者在此铺垫下,会对公司形成一个判断框架,如果审计师声誉受损,投资者的价格调整相对较小。基于此,我们提出如下假设:

H3:其他条件相同情况下,审计师个人声誉受损对职业生涯的影响在被正面报道的公司中更明显。

三、研究设计

(一)样本选择与数据来源

本文财务数据主要来源于CSMAR数据库,审计师的个人特征信息来源于中国注册会计师协会网站、证监会网站等,通过手工搜集整理,并对数据进行“公司—年度—审计师”的配对整理。同时,对披露的审计师姓名书写错误、重名等情况逐一进行识别更正。数据统计结果显示,有少数审计师曾多次受罚,本文只取其第一次受罚经历作为研究对象。

本文的初始样本为2001~2013年被证监会处罚的审计师所审计的所有上市公司。样本期起始于2001年,主要基于以下原因:第一,在2001年,中国所有的会计师事务所已实施脱钩改制,切断了与挂靠单位的经济关系,审计师与客户的关系发生了重大变化。第二,2001年,银广夏、麦科特案件接连爆发,监管机构在处理相关诉讼问题时进一步加大了对审计师个人法律责任的追究。样本筛选时,被处罚的审计师至少在受罚当年及下一年度连续执业,剔除金融类上市公司和存在数据缺失的样本,最终样本为1 513个。为了避免异常值的影响,本文对连续变量在1%和99%的水平上进行了缩尾处理。

(二)模型设定和变量说明

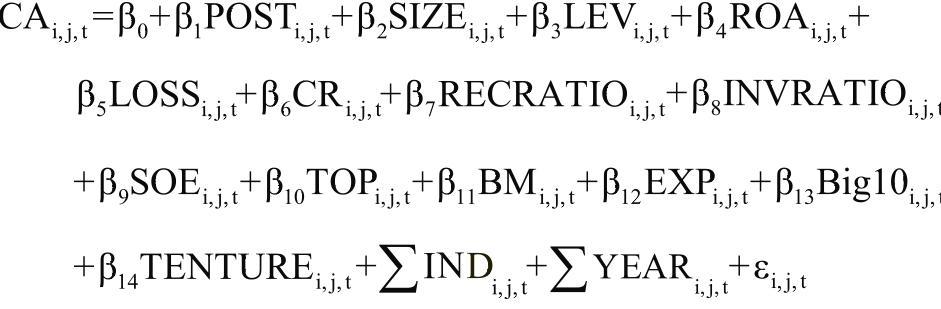

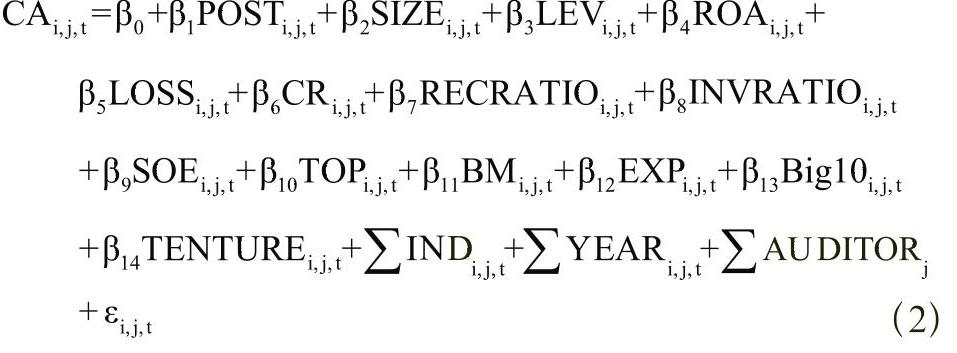

为了检验处罚是否会影响审计师个人的职业生涯,本文设定如下模型:

(1)

由于无法直接观测到审计师个人的薪酬情况,而审计师个人的收入通常和其客户数量以及审计收费正相关(Carcello等,2000),本文采用审计师个人受处罚后是否被当前客户解聘和工作轮换以及审计收费和客户数量作为审计师职业生涯的替代变量,使用CA来表示,包括审计师是否被当前客户解聘(DISMISS)、审计师跳槽(CAF)、每年所审客户池的审计收费总和的自然对数(LnFEE)、所审客户的总数(TC)为了使TC符合正态分布,其取值采用的是审计师所审客户数量加1以后取自然对数。。当审计师下一年度被当前客户解聘,则DISMISS取值为1,否则取值为0。CAF代表审计师跳槽的方向,根据中注协对事务所的排名,平均分为十组,如果从高组跳槽到低组则取值为-1,从低组跳槽到高组则取值为1,同组之内跳槽或者没有更换事务所则取值为0,CAF作为被解释变量时采用Ologit回归Ologit回归中包含了cut-offpoints,截距项会被省略掉。。

本文采用公司年末总资产的自然对数(SIZE)来控制规模因素的影响;用年末长短期借款和一年内到期的非流动性负债之和与年末总资产的比值(LEV)来衡量公司的财务风险;用净利润与年末总资产的比值(ROA)来衡量公司的成长性;LOSS表明公司是否亏损,亏损取值为1,否则取值为0;用流动比率(CR)、应收账款占总资产的比率(RECRATIO)、存货占总资产比率(INVRATIO)来衡量公司的固有风险;用所有权性质(SOE)以及大股东持股比例(TOP)来衡量公司治理水平;控制了公司的账面价值和权益市场的比值(BM)的影响;用审计师执业年限(EXP)来控制审计师个人特质对审计师职业生涯的影响;用事务所是否为十大(Big10)来控制事务所层面对审计师职业生涯的影响;考虑到我国“上市公司每五年轮换审计师”的要求,采用虚拟变量(TENTURE),即审计师审计同一家上市公司超过五年则取值为1,其他取值为0来控制审计任期对审计师职业生涯的影响。

为了检验媒体报道对审计师声誉受损后的职业发展所产生的影响,我们根据媒体报道中的情绪将样本划分为正面报道组和负面报道组。通过搜索巨灵数据库中的财经媒体,采用规则方法,利用中科院分词工具ICTCLAS对新闻标题进行情感分类,总共分为3类:+1表示该新闻含有正面情绪,-1表示该新闻含有负面情绪,0则表示中性客观。然后根据每家公司每年所有报道的情况计算出媒体情绪(TONE),具体计算公式如下:TONE=(正面报道数量-负面报道数量)/总报道数量。如果TONE的值为负数,划分到负面报道组(NEGATIVE),如果TONE的值为正数,划分到正面报道组(POSITIVE)。

四、结果分析

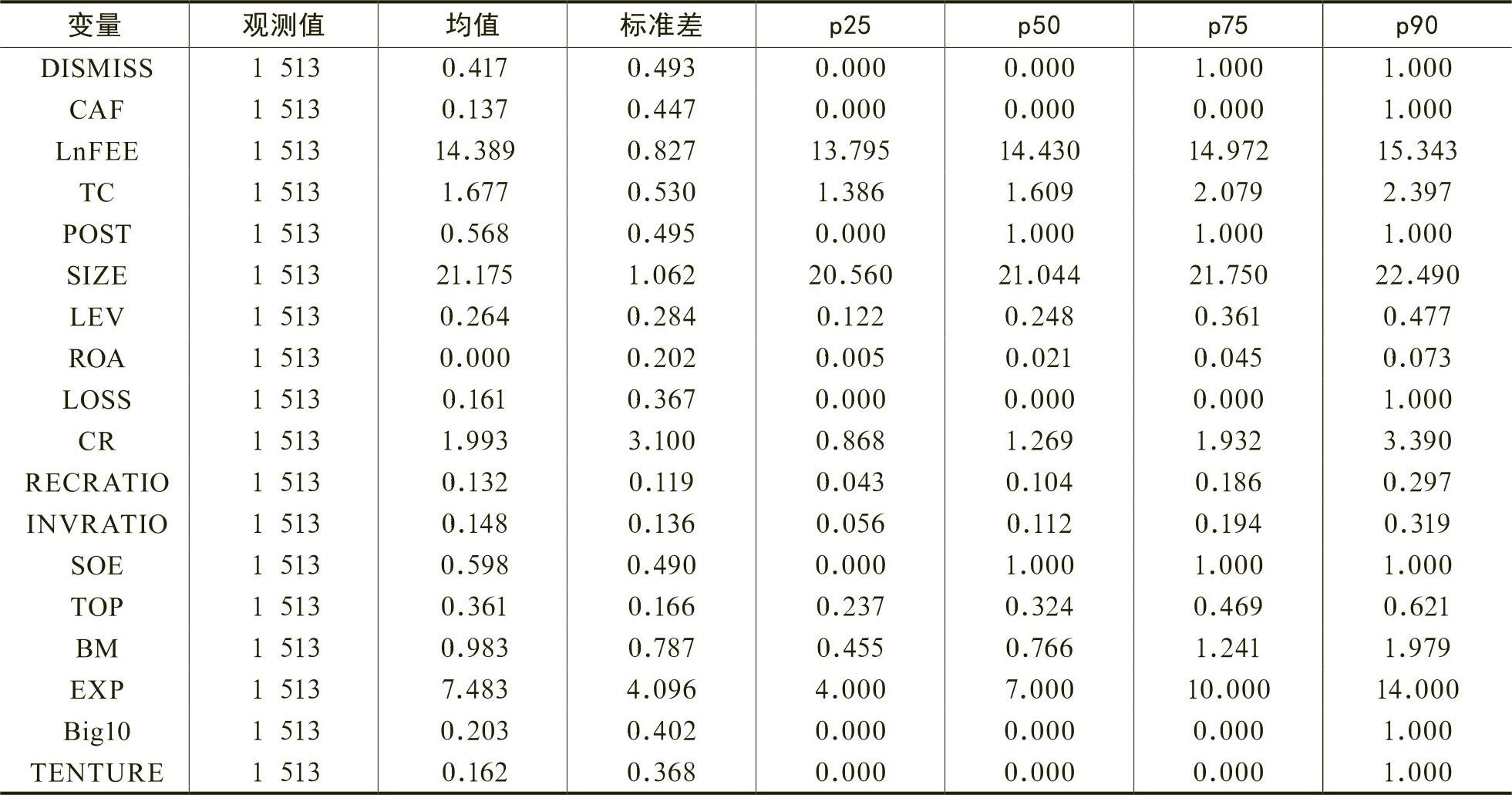

(一)单变量分析表1是全样本的描述性统计。其中,DISMISS的均值

为0.417,说明平均41.7%的样本公司在下一年度更换了审计师;TC的均值为1.677,说明每个审计师每年所审的客户数量平均为4个左右(e1.677-1=4.35),这一数值略高于2015年的统计数据(中国证券报,2016)证券审计市场数据显示,2015年共有3 165名注册会计师签署了上市公司审计报告,平均每名注册会计师签署1.8份上市公司审计报告,签署10份以上的注册会计师共有8位。,这可能和我们的样本主要聚集在被处罚的审计师相关,这部分审计师通常执业年限较长,在事务所内的级别相对较高,因此签署的审计报告可能相对较多。

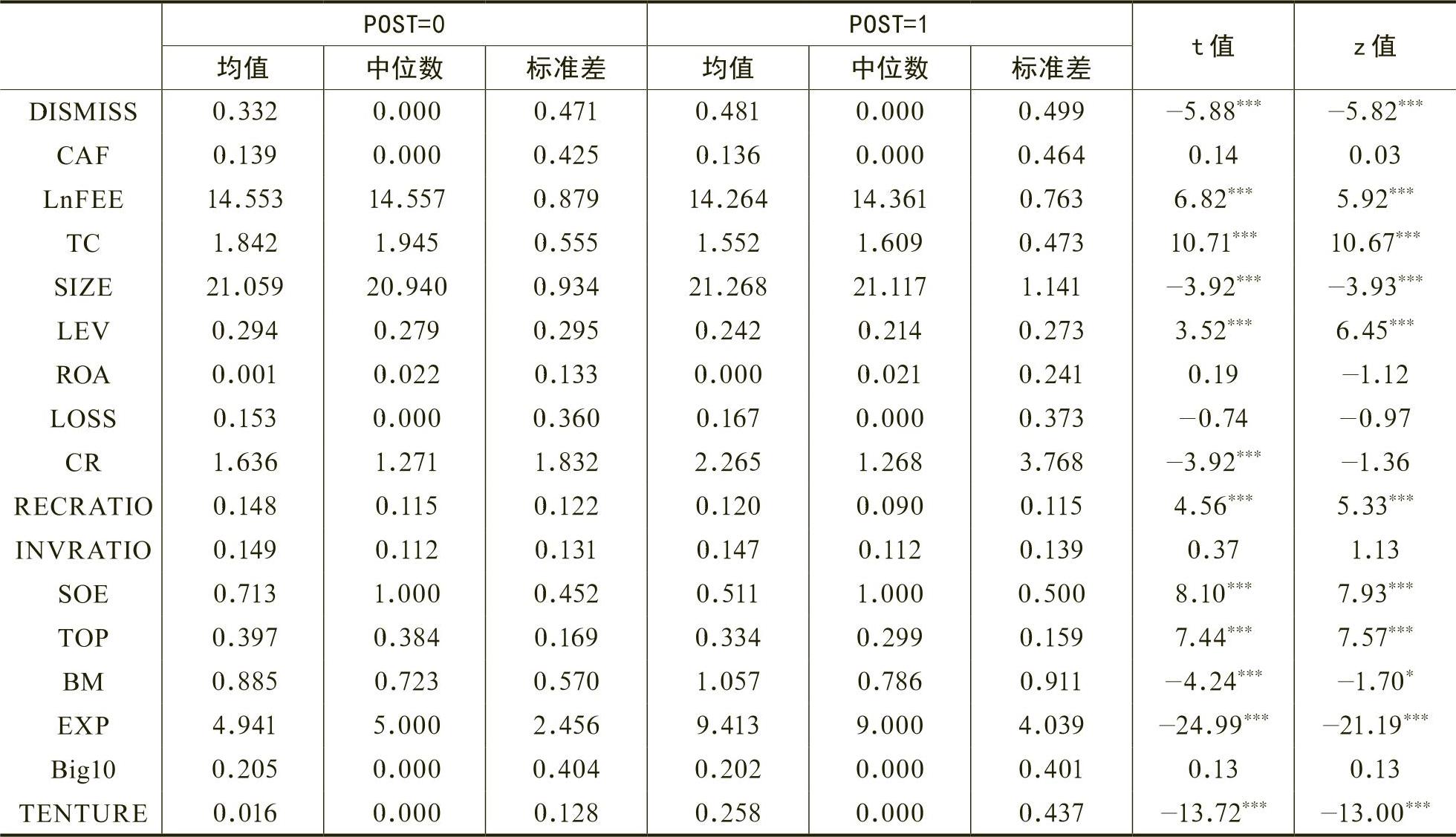

表2是处罚前(POST=0)和处罚后(POST=1)两个子样本各变量的差异检验。从表2可以看出,DISMISS在处罚前的均值为0.332,处罚后的均值为0.481,两者差异在1%的水平上显著,表明审计师被罚后更容易被当前客户解聘,初步验证了假设1a。LnFEE和TC在处罚前的均值分别为14.553和1.842,处罚后的均值分别为14.264和1.552,被处罚前后的差异均在1%的水平上显著,表明审计师在处罚后审计收费和客户数量有了显著下降,初步验证了假设2a和假设2b。两个子样本在规模(SIZE)、财务风险(LEV)、固有风险(RECRATIO)的差异表明,审计师被处罚后更倾向于选择规模大和风险低的客户。被处罚前后子样本在企业所有权性质(SOE)上的差异可能是由于不同性质客户对审计师声誉敏感度不同造成的,国有企业可能更青睐无“污点”的审计师。审计师执业年限(EXP)在受处罚前后子样本中的差异可能是源于事务所质量控制,事务所通常会轮换执业经验丰富的审计师负责被处罚审计师的客户的审计业务。

(二)多元回归分析

1.受罚审计师职业生涯的多元回归分析

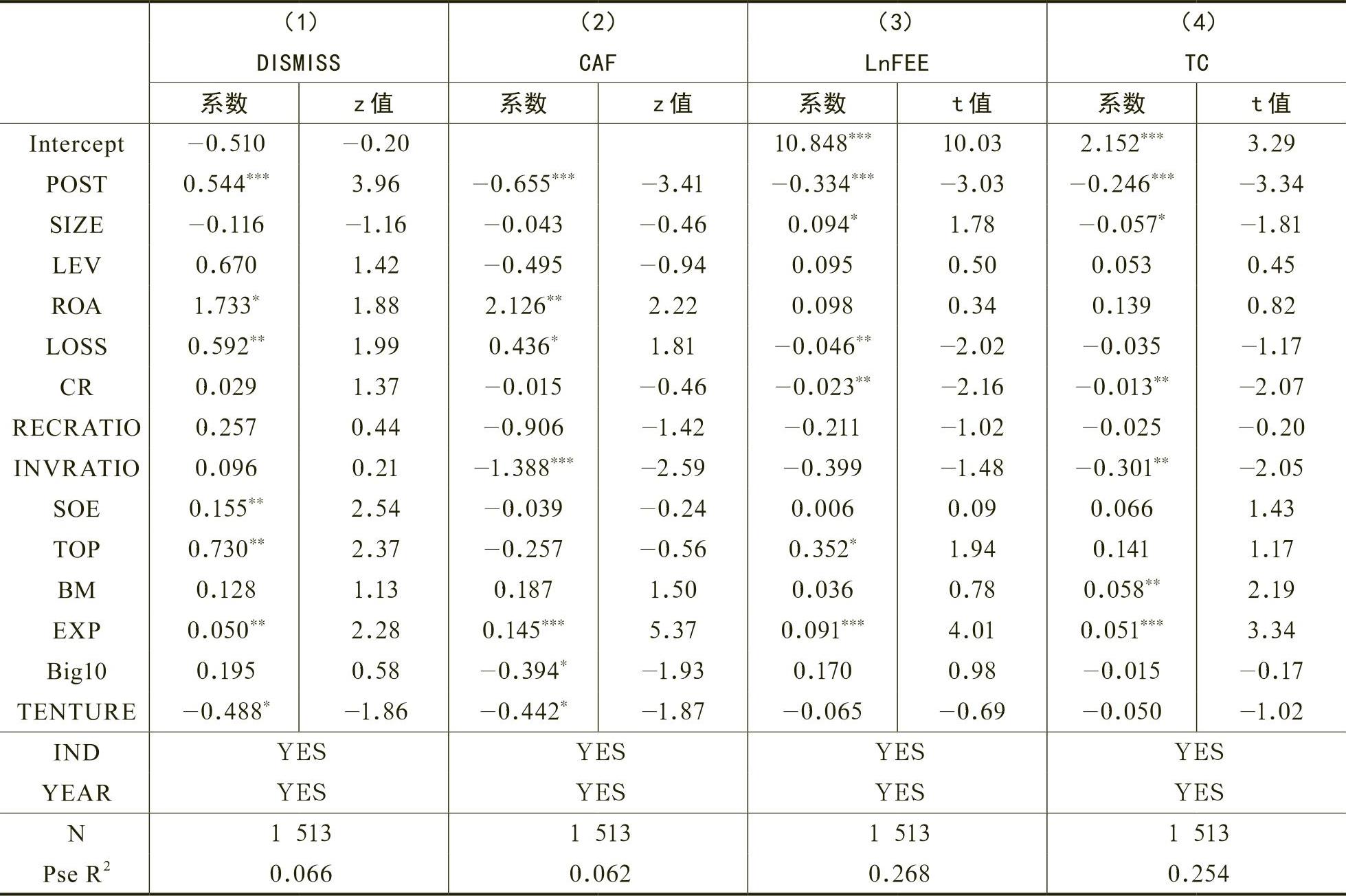

表3是审计师个人声誉受损对其职业生涯的回归结果。在第(1)列中,POST的系数为0.544,且在1%的水平上显著,表明审计师在受到处罚后更容易被当前客户所解聘,验证了假设1a。在控制变量方面,ROA的系数在10%的水平上显著为正,LOSS的系数在5%的水平上显著为正,SOE和TOP的系数在5%的水平上显著为正,说明财务表现好的公司、国有企业以及公司治理好的公司更倾向于在审计师个人声誉受损后变更审计师,同时出现亏损时公司更倾向于在审计师个人声誉受损后变更审计师。

第(2)列采用Ologit回归,POST的系数为-0.655,且在1%的水平上显著,表明审计师在声誉受损后如果发生跳槽,其更可能跳槽到小所,和假设1b的预期一致。在控制变量方面,INVRATIO的系数在1%的水平上显著为负,说明固有风险高的企业通常会选择规模较小的事务所,也有可能是因为大所通常不愿意选择风险高的客户。EXP的系数在1%的水平上显著为正,说明经验丰富的审计师通常青睐于大所。

第(3)列和第(4)列分别检验了审计师个人声誉受损对其客户池审计收费和客户数量的影响。第(3)列中,POST的系数为-0.334,在1%的水平上显著,说明当审计师个人声誉受损后,其客户的整体审计收费有所下降。由于审计师个人的奖金通常和其审计收费相关,因此这一后果对审计师个人的影响非常显著。第(4)列中,POST的系数为-0.246,在1%的水平上显著,说明当审计师个人声誉受损后,其客户存在显著的流失现象,客户数量有所下降。这一流失可能是由于客户主动要求更换审计师,也可能是由于事务所要求该审计师暂时转岗造成的。从控制变量可以看出,经验丰富的审计师客户池通常较大,具体表现为整体审计收费高和客户数量多。

2.媒体调节作用的多元回归分析

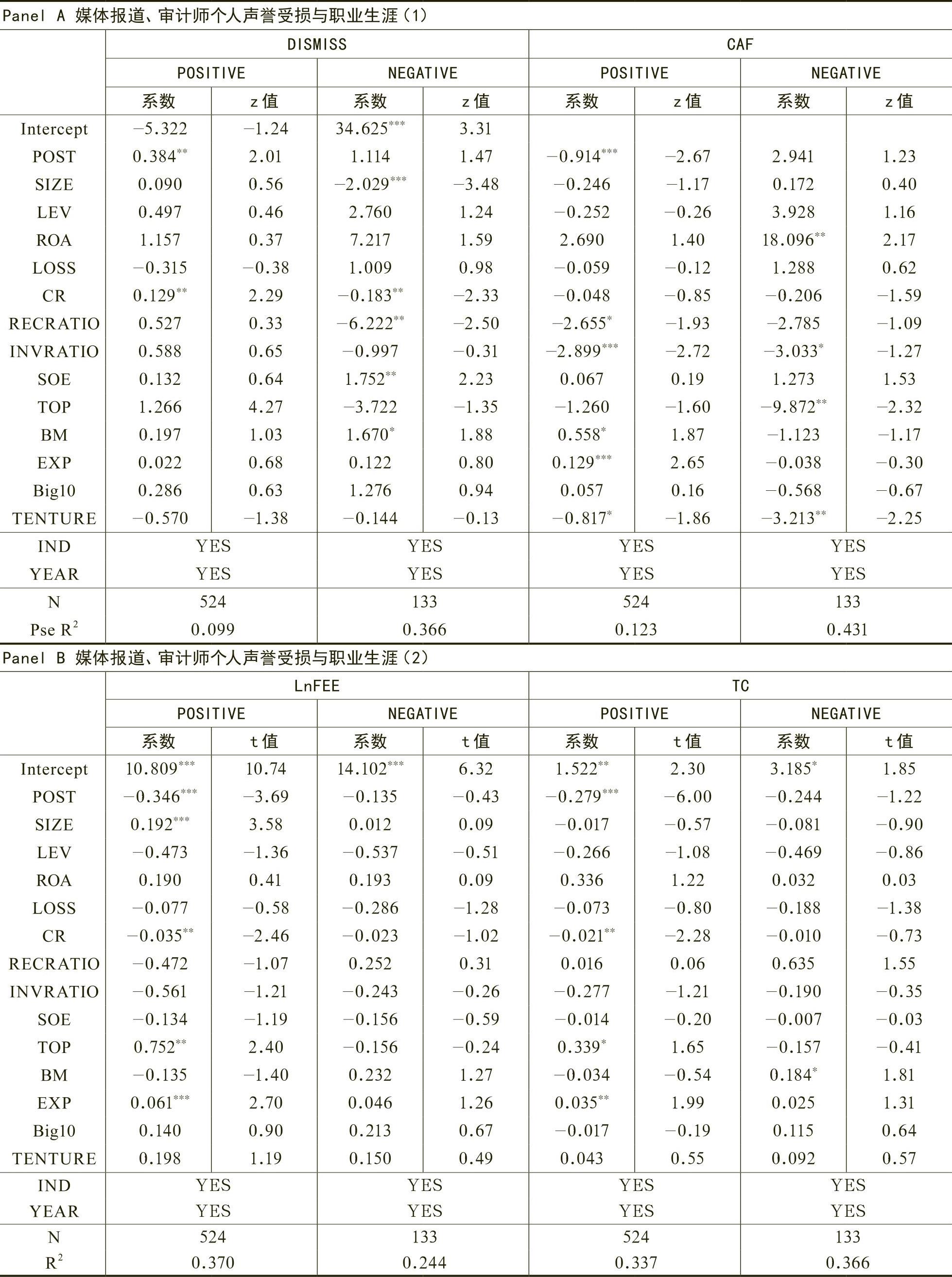

表4是媒体调节作用的多元回归结果,将媒体报道分为正面报道和负面报道两组分别进行检验。Panel A是对解聘和跳槽的回归检验,在关于解聘的分组检验中,POST的系数仅在正面报道的子样本中显著为正,表明当媒体正面报道时,审计师更容易被当前客户解聘。在关于跳槽的分组检验中,POST的系数仅在正面报道的子样本中显著为负,说明媒体的正面报道加剧了市场的价格调整,引起审计师的诉讼风险,从而导致审计师在离职时更可能流向排名相对较低的小所。Panel B是对审计收费和客户数量的回归检验,在关于审计收费的分组检验中,POST的系数仅在正面报道的子样本中显著为负,表明媒体正面报道会加剧审计师个人声誉受损导致的整体审计收费下降。在关于客户数量的分组检验中,POST的系数仅在正面报道的子样本中显著为负,表明媒体正面报道加大了审计师个人声誉受损导致的客户数量下降。

上述结果整体验证了媒体定价偏差下的“愤怒转移”假说。因为媒体的正面报道拉高了投资者的情绪,导致正向的定价偏差,一旦出现审计失败或者审计师被惩罚,投资者立即做出调整,由于审计师的“深口袋”功能,从而使得其不得不承担更为严重的经济后果。

五、进一步分析

(一)客户重要性与审计师个人声誉受损的职业后果

DeAngelo(1981)指出,审计师与审计客户存在经济依赖关系,审计师有动机与客户保持长期关系。在长期审计中,出于个人经济利益的考虑,审计师可能会更加关注重要客户,建立利益同盟(Chen和Wu,2010),同时审计师也会在长期审计的过程中和这些重要客户构建密切的私人关系(李晓慧等,2016),因此在个人声誉受损之后,审计师会努力挽回重要客户。基于私人关系和利益同盟,重要客户并不会因为审计师个人声誉受损而立刻进行调整,因此当审计师个人声誉受损之后,非重要客户更容易流失或者在谈判时降低审计收费。基于此,我们预期前述的审计师个人声誉受损后的客户流失和价格调整在非重要客户中更为明显。

我们借鉴Chen和Wu(2010),利用特定客户的收费除以每个审计师每年业务收入采用特定客户的收费对数除以每个审计师每年业务的收入对数来衡量客户重要性,结论保持不变。来衡量客户重要性,将高于均值的定义为CIH=1,低于均值的定义为CIH=0。从表5的Panel A可以看出,非重要客户更容易在审计师个人声誉受损后解聘当前审计师,非重要客户组中审计师更容易在受罚后跳槽到小所。Panel B的结果表明,客户数量下降和客户池审计收费下降在非重要客户组中更为明显,但是系数差异均不显著。

(二)客户性质与审计师声誉受损职业后果

审计师个人声誉受损的经济后果在国有企业和非国有企业当中可能存在差异。一方面,由于国有企业具有较高的政治成本,一旦发生审计失败,审计师由于未尽到勤勉责任所产生的影响和范围可能远大于非国有企业。另一方面,我国国有企业的经理多通过行政任命,因此有可能会为了其政治前途而不去聘请具有污点的审计师。我们预期,审计师个人声誉受损对其职业生涯的负面影响在国有企业客户组中更严重。

我们将样本公司划分为国有企业客户组和非国有企业客户组,回归结果如表6所示。结果表明,国有企业更有可能解聘受罚审计师,国有企业的审计师在受罚后更可能跳槽到小所。但在客户流失和审计收费下降方面,国有企业客户组和非国有企业客户组不存在显著差异。

六、稳健性检验

为使研究结论更加可靠,本文进行了以下四个方面的稳健性检验。限于篇幅,未报告回归结果。

(一)改变样本区间

我国于2004年1月1日起正式施行签字注册会计师的强制轮换制度,虽然本文已经在模型中加入了控制变量TENTURE,但为了进一步保证结果的稳健性,我们将样本期间固定在2004~2013年,对模型(1)重新进行回归,结论基本保持一致。

(二)控制审计师个人的固定效应

Gul等(2013)发现审计师的个人特质影响审计质量。为了避免审计师个人特质对结果的影响,本文在稳健性检验中加入了审计师个人的固定效应,对模型(1)重新进行回归由于加入了较多固定效应,媒体的调节效应分组检验由于观测值有限,无法拟合。,结论基本保持一致。

(三)采用广义双重差分进行回归

为了避免客户差异和审计师个人差异带来的结论有偏性,本文补充了2001~2013年所有审计师数据,借鉴Bertrand和Mullainathan(2003)设定双重差分模型检验声誉受损是否会影响审计师个人的职业生涯由于加入了较多固定效应,本文只针对审计收费和客户数量进行了回归。,结论基本保持一致。

(四)排除诉讼风险的影响

叶凡等(2017)的研究表明,在所审公司发生财务舞弊之后至证监会处罚公告公布之前,审计师并没有面临诉讼风险,但是审计师声誉已经受损。为了排除本文的结果可能是由于诉讼风险所致,本文剔除了证监会处罚公告公布之后的声誉受损审计师的观测值,结论基本保持一致。

七、结论

本文以2001~2013年被证监会处罚的审计师所审计的客户为研究对象,研究审计师个人声誉受损是否会对其未来的职业发展产生影响。研究结果发现,审计师声誉受损后,更容易和当前客户解约,如果审计师离职,更可能流向比当前所在事务所排名低的小所,该审计师所审客户的整体审计收费和客户数量都显著下降。同时,由于审计师具有“深口袋”功能,在未尽到勤勉责任导致投资者损失时,对于被媒体正面报道的客户,投资者在巨大价格调整的压力下可能产生“愤怒转移”效应,加剧审计师个人声誉受损所产生的经济后果。进一步按照客户重要性和性质分组后,我们发现声誉受损对审计师个人职业生涯的影响在非重要客户和国有企业中作用更大。研究结果说明我国目前的审计师和事务所并罚制度是有效的。

Does Auditor’s Personal Reputation Impairment DamageHis Career?

XU Rui, ZHENG Xin-cheng, WANG Yan-yan

Abstract : Using a panel data of listed companies whose auditors were sanctioned by SEC in 2001-2013, we study the influence of auditor’s reputation in China. The findings illustrate that auditors’ personal career will be damaged after their reputation impairment. Particularly, they are more likely to be dismissed by current clients and switch to a smaller firm. In addition, there is a significant decrease in auditor fee and the number of clients for affected auditors. Moreover, positive media coverage can aggravate the reputational effect which implies that the pricing bias bringing by positive media coverage will lead investors transferring anger after auditing failure. Overall, these results indicate that the impairment of auditors’ reputation has an economic effect.

Key words : reputational impairment; personal career; media coverage

(责任编辑 张雨吟)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第01期 > 财务研究201801文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第01期 > 财务研究201801文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号