- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第01期 > 财务研究201801文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第01期 > 财务研究201801文章 > 正文企业知识投资会影响技术资本化吗?

时间:2020-10-23 作者:罗福凯,王京 (中国海洋大学 管理学院,山东 青岛266100) 作者简介:罗福凯(1959-),男,山东牟平人,教授,博士生导师;

[大]

[中]

[小]

摘要:

一、引言

当前,新旧动能转换已经成为我国经济发展模式转变的重要驱动力量,以技术、知识和信息等新兴生产要素作为产业结构升级的支撑,需要微观企业具有良好的知识和技术水平。在此背景下,我国开始实施科技创新战略,力图通过技术创新为产业演化和企业成长提供新动力。于是,如何加大技术创新投入、提高技术创新效率,从而实现技术进步,成为研究者们关注的重点。近年来,我国研发投入总额已连续多年位居世界前列,但技术转化效率和专利技术利用率仍然较低。显然,探讨企业技术转化的影响因素和作用机制,提升企业技术转化和积累效率,具有重要意义。

技术创新理论指出,企业财务状况、公司治理机制和外部环境等,都可能对技术创新效率产生影响。随着对技术创新问题研究的深入,一些学者进一步指出,技术创新实质上是一个持续的学习过程,考虑到技术研发行为的创造性及其对研发参与人员知识结构的要求,知识积累已成为企业技术转化的重要影响因素(李贞和杨洪涛,2012)。在经济学领域内,知识被视为企业的一种生产要素,与固定资产、货币资金、人力资本和技术资本等共同构成企业的要素资本(Stewart,1997),并可以被进一步细分为显性知识和隐性知识(Non...

一、引言

当前,新旧动能转换已经成为我国经济发展模式转变的重要驱动力量,以技术、知识和信息等新兴生产要素作为产业结构升级的支撑,需要微观企业具有良好的知识和技术水平。在此背景下,我国开始实施科技创新战略,力图通过技术创新为产业演化和企业成长提供新动力。于是,如何加大技术创新投入、提高技术创新效率,从而实现技术进步,成为研究者们关注的重点。近年来,我国研发投入总额已连续多年位居世界前列,但技术转化效率和专利技术利用率仍然较低。显然,探讨企业技术转化的影响因素和作用机制,提升企业技术转化和积累效率,具有重要意义。

技术创新理论指出,企业财务状况、公司治理机制和外部环境等,都可能对技术创新效率产生影响。随着对技术创新问题研究的深入,一些学者进一步指出,技术创新实质上是一个持续的学习过程,考虑到技术研发行为的创造性及其对研发参与人员知识结构的要求,知识积累已成为企业技术转化的重要影响因素(李贞和杨洪涛,2012)。在经济学领域内,知识被视为企业的一种生产要素,与固定资产、货币资金、人力资本和技术资本等共同构成企业的要素资本(Stewart,1997),并可以被进一步细分为显性知识和隐性知识(Nonaka,1994)。Penrose(1959)将企业中的知识分为企业知识和员工知识,并指出只有企业知识和员工显性化的隐性知识才是企业成长的关键。借鉴企业成长理论的定义,相关学者在研究企业知识投资问题时将其视为一种资产,并认为其物化形式为各类知识产权和对员工技能培训的投资等(罗福凯,2010;程惠芳和陆嘉俊,2014;王京和罗福凯,2017a)。可见,随着生产力水平的发展,知识已逐渐和技术一样,成为企业重要的资本要素之一。

然而,知识究竟会如何影响企业技术转化,现有研究并未给出一致答案。部分学者从技术创新的视角出发,认为企业知识投资可以增加自身经验和技巧,提高研发活动的成功率,有利于企业技术转化;也有部分学者从要素配置的视角出发,发现知识和技术均属于企业的独特资产,对两者协同投资有利于企业成长(王京和罗福凯,2017a),但考虑到两者的高专用性和企业融资约束问题,知识和技术投资可能存在此消彼长的关系。资源基础理论指出,不同资源之间存在替代、互补或增益的关系,企业应合理安排资源配置结构。这一论断为企业资源配置决策提供了理论基础,但其更多地关注企业内部资源配置,忽略了组织结构和制度环境等的影响。事实上,从财务学的视角来看,企业投资决策不仅受制于自身资源基础,而且内生于所处的制度环境(吴敬琏,1999)。因此,对知识投资与技术资本化关系的考察不仅应考虑企业自身资源基础,还要考虑其治理机制和产权属性等因素带来的影响。

有鉴于此,本文结合我国当前经济和制度背景,将企业资源与制度基础、知识投资和技术资本化纳入统一分析框架,并选取2009~2016年度沪深两市A股上市企业为样本,试图探讨如下问题:(1)企业知识投资与技术资本化存在何种关系,替代、互补抑或增益?(2)在我国当前经济和制度环境下,企业资源基础(企业规模)和制度因素(内部治理和产权制度)会对知识投资与技术资本化的关系产生何种影响?

本文的贡献可能在于:(1)基于我国经济和制度背景对“熊彼特假定”进行了验证,丰富了技术创新问题的研究文献;(2)揭示了知识对技术积累的影响路径和作用机理,为企业新兴要素资本配置提供了现实参考。

二、文献述评

(一)企业技术资本化的影响因素

为提升自身竞争能力,企业开始重视对技术投资,以期构建独特的技术竞争壁垒,保障自身市场地位。然而,有研究发现,技术创新效率才是企业技术水平的关键影响因素(肖文和林高榜,2014),技术资产是企业创造超额利润的重要资本要素(郝颖等,2014;罗福凯,2016),这使得企业技术资本化问题逐渐成为技术创新研究的热点。对企业技术资本化影响因素的研究,大多从企业特征、税收政策和人力资本等视角展开(赵永彬和弋亚群,2007;温军等,2011;罗福凯和王京,2016)。根据熊彼特假定,知识对技术具有促进效应。从这一论断出发,部分学者分析了知识产权保护、知识管理和知识来源对企业技术创新的影响(李贞和杨洪涛,2012;Ritala和Hurmelinna-Laukkanen,2013;李后建和张宗益,2014;沈志渔和孙婧,2014)。

相关研究成果深化了对知识与技术问题的认识,但其研究视角更多地集中于知识产权保护制度和知识来源对技术创新的影响,并没有深入考察知识投资对技术资本化的影响机理;这并不利于企业技术创新效率的提升。

(二)企业知识投资

不同于哲学领域的抽象概念,知识已成为经济学领域的新兴生产要素之一。企业理论指出,知识是企业构建独特市场竞争能力的关键性要素(Alchian和Demsetz,1972;杨燕和高山行,2010);知识的获取途径主要有两种:一种是直接投资,包括外部市场交易和员工在职培训,另一种则是内部积累,包括企业自身积累及其个体知识显性化;在企业生产过程中,知识投资可以增加企业专业技能和操作经验,改变企业生产可能集,提高其生产经营效率。从会计学视角出发,知识是一种资本,企业知识投资的目的是获取收益(程惠芳和陆嘉俊,2014)。相关学者进一步发现,企业投资的知识资源进入企业完成产权确认并参与其生产经营后将演变为知识资本,其载体通常为资产负债表中的工业产权和知识产权等无形资产(罗福凯,2010;王京和罗福凯,2017b)。从现有研究成果来看,企业中知识的来源和构成已逐渐清晰,其在企业价值创造中的作用已逐渐被学者们认可。事实上,知识投资不仅可以独立促进企业成长,而且可以与技术投资协同地提升企业长期发展能力(王京和罗福凯,2017a)。然而,知识具有较强的持续性、风险性、专用性和溢出效应,其投资对于企业自身资源、风险承担能力和制度环境具有路径依赖,盲目的投资决策可能导致企业陷入财务困境。这意味着对企业知识投资与技术资本化关系的探讨可能无法脱离企业自身资源能力和制度机制,对企业新兴要素配置结构的研究要植根于其所处的环境系统。

三、理论分析与研究假设

根据资源基础理论,在资源配置过程中,企业应根据不同资源间的关系合理安排其投资比重,以实现要素配置的最优化。然而,作为一个开放性营利组织,企业财务决策不可能在真空中进行,其运营和决策过程通常对自身资源能力、组织结构和制度环境具有路径依赖。在我国市场化改革不断深化的进程中,经济政策的调整和宏观经济环境波动,加剧了企业治理机制和资源获取能力的差异。因此,在企业财务系统内考察新兴要素的投资和转化问题,不仅应关注相关要素间的关系,而且应关注资源基础、内部治理和产权制度等财务环境因素的影响。

根据熊彼特假定,增加知识可以促进技术进步。在此基础上,相关学者考察了知识的作用:知识理论认为,知识是企业的重要资本要素之一,也是技术转化的重要影响因素,可以为企业技术创新提供基础(Stewart,1997;Audretsch和Thurik,2004);创新理论则指出,企业技术创新要以自身知识为基础,知识投资不仅可以提高技术创新的效率和效果,而且可以提高技术的商业化能力(Un等,2010)。就企业而言,对各类知识产权或工业产权等进行投资可以增加企业知识存量,改变其知识边界和生产可能集,使企业知识吸收和消化能力迅速提高,进而提高其研发效率和技术转化的成功率。此外,企业员工(尤其是技术研发人员)的技能和经验培训投资可以提高其知识水平、研究能力和操作技巧,同样有利于提高技术研发的成功率。综上可知,企业知识投资可以提升技术创新的效率和效果,在技术形成和产业化过程中发挥支持作用,加速技术资本形成,促进技术转化,提高企业技术水平。基于以上分析,本文提出研究假设1:

H1:其他条件不变的情况下,企业知识投资与技术资本化正相关。

企业投资决策内生于其制度与环境,企业投资选择无法忽视财务系统的风险承担能力、决策效率和资源基础与获取能力。也就是说,对知识投资与企业技术资本化关系的考察应以企业的能力和属性为基础,实现风险与收益均衡。但技术资本化在市场与技术方面的双重不确定性使得企业相关投资面临的风险较高,这实际上要求企业具有较强的风险承担能力和资源基础。

从财务视角看,小企业的注册资本和资产规模较小,其资源基础、风险承担能力和外部融资能力相对较弱,人力资本质量和规模较低,可能无法满足技术资本化对知识投资持续性和规模性的要求,也无法为技术资本化提供高质量的人力资本支持;而大企业的注册资本和资产规模均较大,风险承担能力与资金投入和筹集能力更强,人力资本规模和质量也相对更高,可以为企业投资和研发活动提供更好的资源与技术支持。企业规模越大,其资源基础、融资能力和人力资本质量越高,能够为企业提供资源优势和抵御风险的能力(周黎安和罗凯,2005;柴斌锋,2011)。此外,宏观经济波动和经济发展方式转变也会影响企业经营环境的稳定性,进而影响其现金流稳定性。可见,相对于规模较小的企业,大企业的资源基础和对环境不确定性的抵御能力更有利于企业通过知识投资促进技术资本化。基于以上分析,本文提出研究假设2:

H2:在其他条件不变的情况下,企业规模越大,对知识投资与技术资本化正向关系的促进作用越强。

在所有权和经营权分离的现代企业中,管理者开始成为企业的主要决策者和控制者。然而,作为理性经济人,管理者利益函数和股东并不一致,存在为谋取个体私利而产生代理行为的可能。此外,企业治理机制越不完善、信息不对称程度越高、投资项目的风险越大,诱发管理者代理问题的可能性越高。

就知识投资与企业技术资本化的关系而言,一方面,企业知识投资和技术产出具有较强的溢出效应和专用性,对企业价值的实际贡献可能会低于预期,而且其投资和研发失败的风险较高,不利于管理者薪酬契约的实现,这可能激发管理者的防御动机;另一方面,知识投资和技术资本化都属于无形资产管理的内容,信息不对称程度相较固定资产投资而言更高,更加依赖于管理者的专业性判断,这为管理者机会主义行为提供了空间,可能使其产生管理惰性或私利侵占行为,降低管理和资金效率。即企业代理问题越严重,管理者自利可能性越高,对知识投资与企业技术资本化正向关系的抑制作用越强。基于以上分析,本文提出研究假设3:

H3:在其他条件不变的情况下,管理者代理问题越严重,对知识投资与技术资本化正向关系的抑制作用越强。

与非国有企业相比,国有企业易产生所有者缺位问题,导致其内部治理机制流于形式,从而陷入“内部人控制”的困境,诱发管理者的自利行为。而且,国有企业的管理者多通过行政任命,更加关注企业短期绩效以维系自身政绩,因而存在为自身政绩而拒绝和削减高风险和高专用性投资的可能性。此外,由于国有企业更多地承担着稳定经济增长、促进就业和推动产业发展等政治性任务,其市场竞争压力有限,对技术竞争反应的敏感度较弱,技术投资动机不强烈。相对地,非国有企业无论是出于获取政策支持的动机还是缓解市场竞争压力的动机,都更有可能加大知识投资,以提升技术转化能力。基于以上分析,本文提出研究假设4:

H4:在其他条件不变的情况下,相对于国有企业,非国有企业中知识投资与技术资本化的正向关系更加显著。

四、研究设计

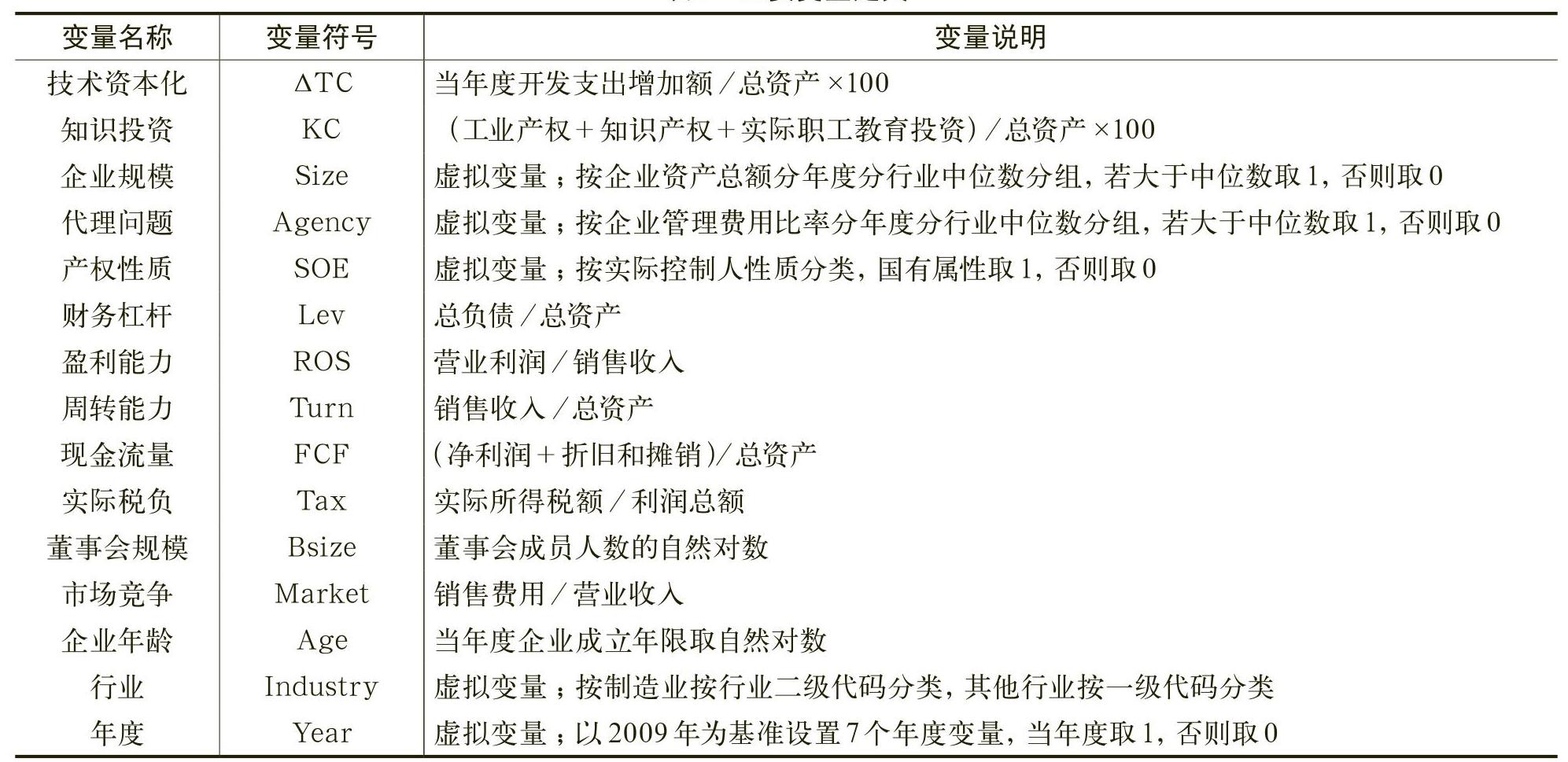

(一)变量定义

1.被解释变量。根据我国现行企业会计准则的规定,企业研发活动分为研究阶段和开发阶段。其中,企业研究阶段的研发支出要全部费用化;开发阶段的研发支出中不满足资本化确认条件的需要进行费用化处理,满足资本化条件的部分可以进行资本化确认,转入“开发支出”科目。因此,本文以“开发支出”科目的当年度增加额作为企业技术资本化的测算指标(罗福凯和王京,2016)。

2.解释变量。相关学者认为,企业的知识包括显性知识和隐性知识,大致由各类知识产权和职工培训投资等构成(罗福凯,2016;王京和罗福凯,2017a)。借鉴其观点,本文对企业财务报告附注中无形资产明细科目的各类工业产权、知识产权和实际职工教育投资等进行汇总,作为衡量企业知识投资的代理指标。

3.调节变量。本文参考以往研究成果,选取企业资产总额来衡量企业规模,在具体计算过程中,以企业资产总额分年度分行业中位数为标准进行分组考察。相应地,借鉴相关研究成果,本文以企业管理费用比率作为代理问题的测算指标(杨德明等,2009;罗炜和朱春燕,2010),在具体分析过程中,以管理费用比率分年度分行业中位数为标准进行分组考察。同时,根据企业实际控制人性质来划分企业产权性质,设置虚拟变量进行分组考察。

4.其他控制变量。已有研究表明,企业技术创新主要受企业和行业层面因素的影响(唐跃军和左晶晶,2014;罗福凯和王京,2016;张一林等,2016;王京和罗福凯,2017b;周开国等,2017)。因此本文在企业层面设置了财务杠杆、盈利能力、周转能力、现金流量、实际税负、董事会规模、市场竞争和企业年龄等控制变量;根据企业所属行业设置了行业虚拟变量;为控制宏观经济环境变动的影响,还设置了年度虚拟变量。

主要变量定义详见表1。

(二)模型设计

本文构建如下回归模型考察知识投资与企业技术资本化之间的关系:

其中,∆TC代表技术资本化,KC代表企业知识投资,Control代表控制变量,ε为模型的随机误差项。为降低内生性问题的影响,本文的主要控制变量均进行了滞后一期处理。

(三)数据来源和整理

本文选取2009~2016年度我国沪深两市A股上市企业为研究样本,并遵循以下标准进行了筛选:(1)剔除相关财务数据缺失和模糊不清的样本;(2)剔除样本期间内发生重大资产重组和主营业务发生变化的企业;(3)剔除ST类企业;(4)剔除金融类企业。为降低异常值影响,对所有连续变量进行了上下1%分位的Winsorize处理。数据来源方面,由于目前我国尚无专门的企业要素资本的数据库,本文的知识投资数据通过手工搜集所得,除来自上市企业年度财务报告附注的“无形资产”科目外,还包括企业用于职工培训的教育经费。其他数据主要来自CSMAR数据库。

五、实证结果与分析

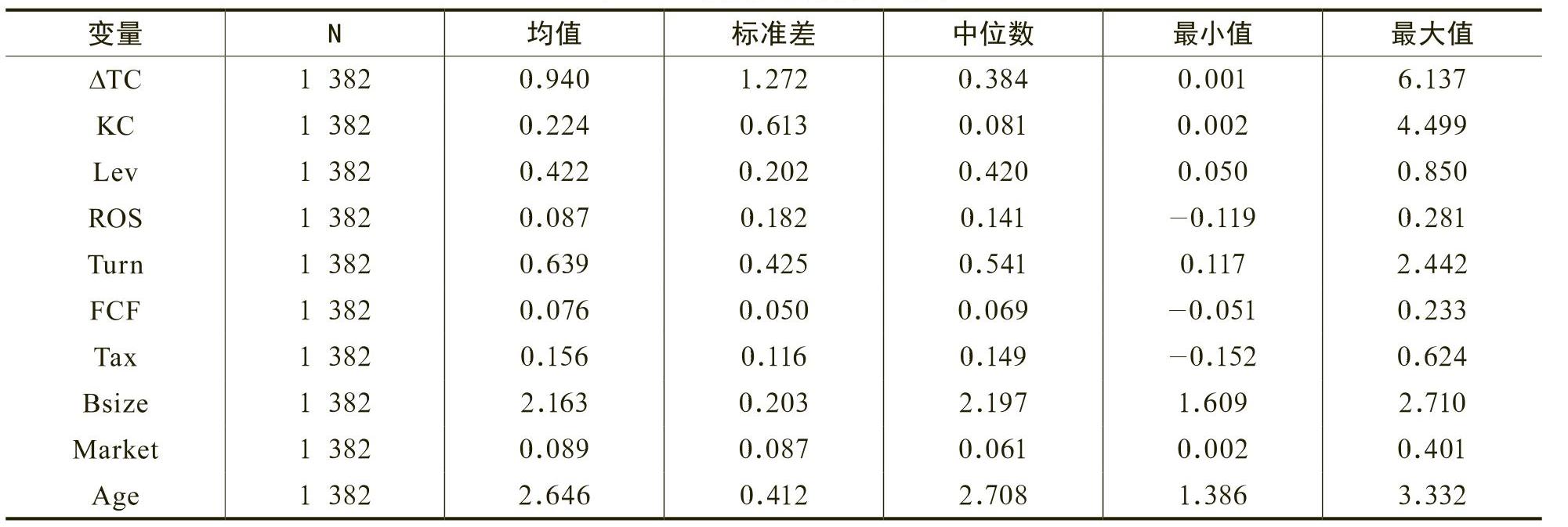

(一)描述性统计

表2列示了描述性统计结果。其中,∆TC均值为0.940,标准差为1.272,KC均值为0.224,标准差为0.613,由于∆TC和KC均为放大了100倍的统计值,说明样本企业技术资本化和知识投资差异明显且整体水平偏低。从控制变量来看,周转能力和企业年龄总体差距较大;财务杠杆、盈利能力、现金流量、实际税负、董事会规模和市场竞争的整体差距不大。

(二)回归结果分析

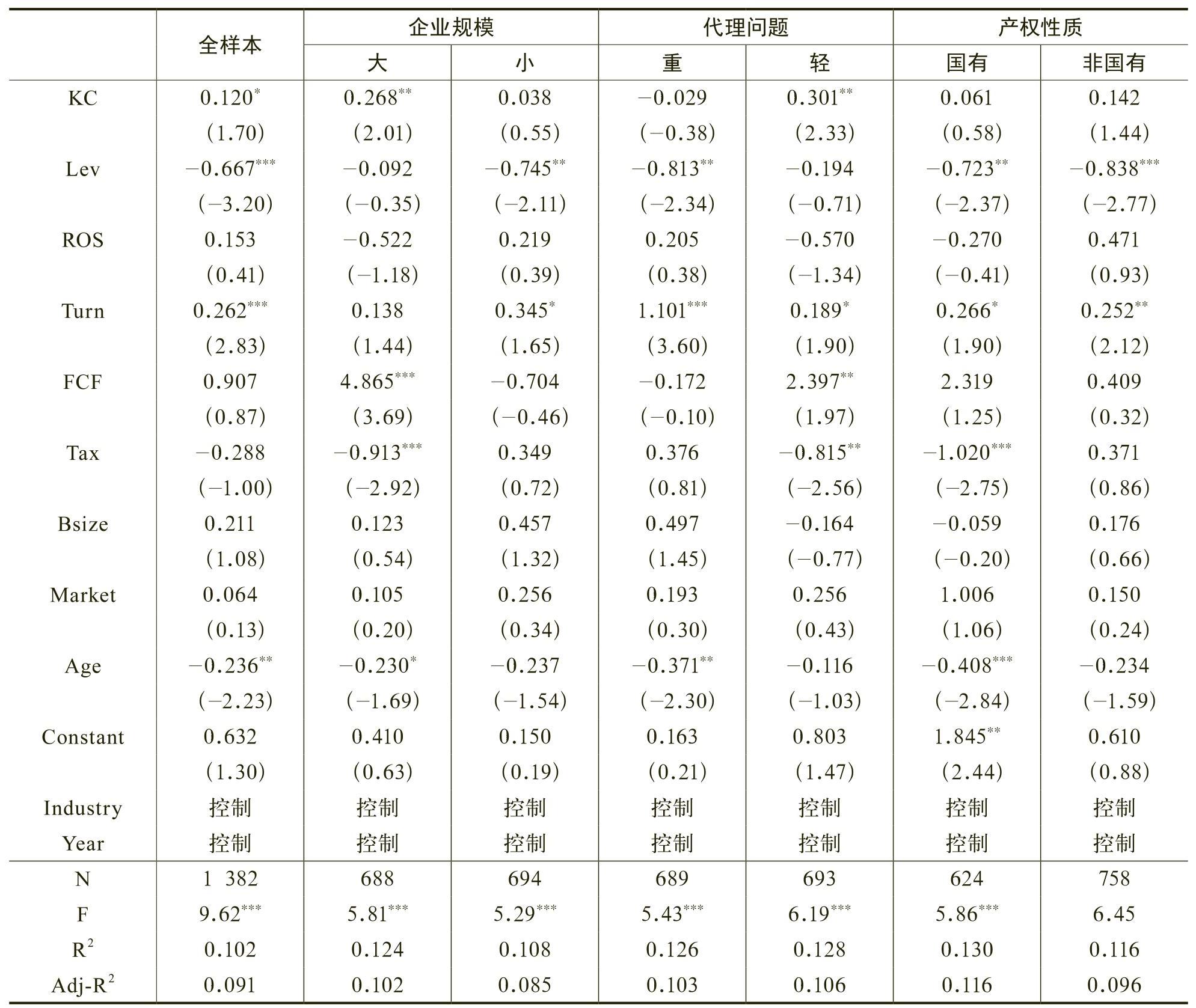

表3报告了相关回归结果。由表3可以发现,在控制了其他因素的影响后,知识投资有利于企业技术资本转化。具体而言:在全样本组中,KC的系数为0.120,通过了10%水平的显著性检验,这验证了熊彼特关于知识会促进技术进步的论断:一方面,知识投资促进了企业知识积累,提高了其知识消化和吸收能力,为企业研发和技术转化提供基础性支持;另一方面,对员工的专业性培训可以完善其知识结构、提高其操作技能和专业能力,提高研发效率,从而提高企业技术资本化水平。该回归结果支持了研究假设1。相应地,分别考虑了企业规模、代理问题和产权性质的影响后,在规模较大企业中KC的系数为0.268,通过了5%水平的显著性检验,在规模较小企业中KC的系数为0.038,未通过显著性检验,这表明相较于小规模企业,在大规模企业中知识投资更有利于技术资本化,在我国当前经济环境和新旧动能转换的背景下,大企业固有的资金与技术基础、外部融资优势和风险承担能力可以提供更为宽松的财务环境,有利于发挥知识投资对技术资本化的促进作用,该结果为研究假设2提供了支持;在代理问题较重的企业中KC的系数为-0.029,未通过显著性检验,在代理问题较轻的企业中KC的系数为0.301,通过了5%水平的显著性检验,这表明代理问题会抑制知识投资与企业技术资本化之间的正向关系,即在内部治理机制不完善时管理者的自利动机会影响企业的投资、运营和管理效果不利于企业通过知识投资提高技术资本化效率,该结果支持了研究假设3;在国有企业组与非国有企业组中,KC的系数分别为0.061和0.142,均未通过显著性检验,表明产权性质差异对知识投资与技术资本化之间的关系并未产生实质性影响,这可能与我国当前的技术创新战略和科技创新支持政策有关,也可能与我国企业目前对“开发支出”科目的信息披露意愿程度有关。

(三)稳健性检验

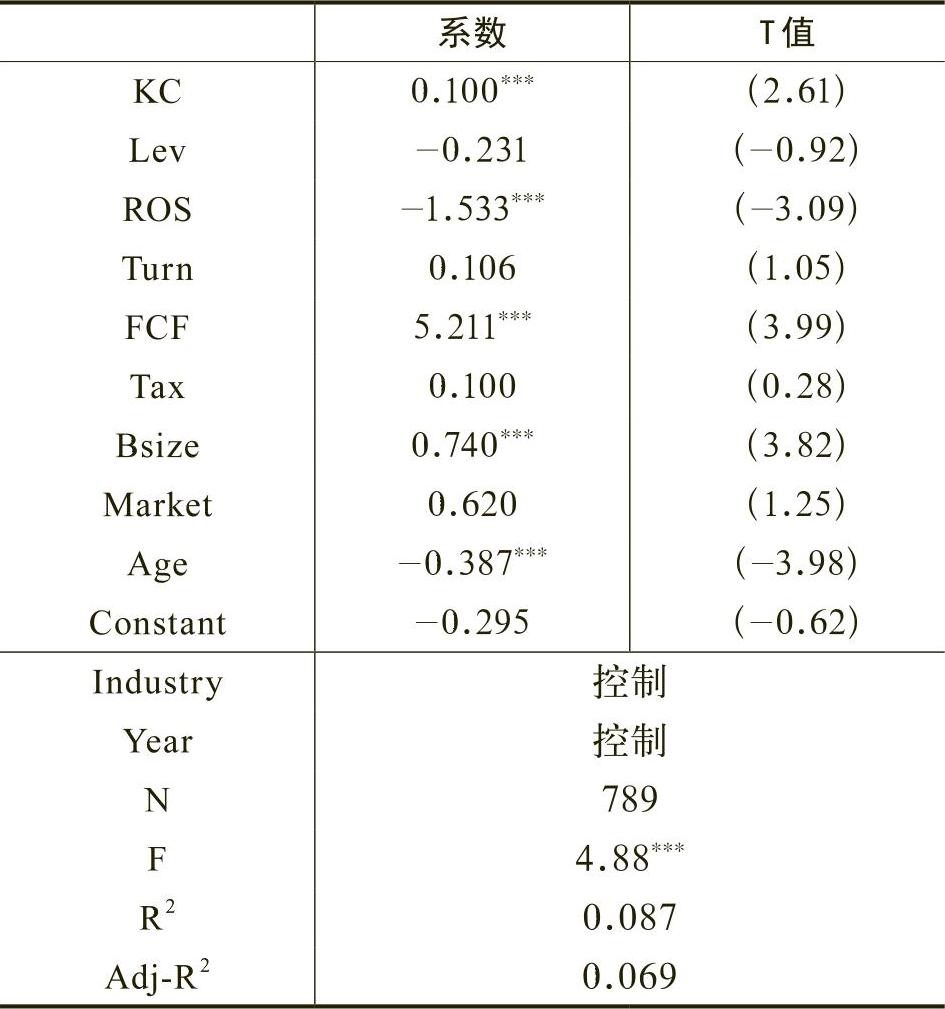

为验证回归结果的可靠性,本文进行了稳健性检验(1)遗漏关键控制变量。相关研究表明,股权结构对企业投资决策具有重要影响,与集中的股权结构相比,股权分散不利于企业形成统一决策,容易使研发投资沦为“内部人控制”的工具(张其秀等,2012;翟淑萍和毕晓方2016)。为降低遗漏控制变量的内生性问题,本文进一步在控制变量中添加股权制衡(第二到第十大控股股东持股比例/第一大股东持股比例,Balance)代理变量后重新进行了回归分析,结果无显著差异。(2)内生性问题。由于企业中的知识和技术是独立生产要素,两者的投资可能存在此消彼长的关系,而且,技术和知识之间可能具有互补效应,即技术水平提高不仅可能为企业积累知识和经验,而且可能促使其加大知识投资。为降低内生性问题的干扰本文选取滞后一期的企业知识投资作为工具变量进行了检验,结果无显著差异。表4和表5的回归结果表明本文的研究结论是稳健的考虑到知识与技术的关联性,本文还基于两者可能的共线性问题进行了VIF检验,检验结果表明关键变量的VIF值均小于3.47,不存在严重的多重共线性问题。。

六、结论与建议

本文基于我国新旧动能转换的现实背景,从环境系统论的视角出发,使用沪深两市A股上市企业2009~2016年度的统计数据,实证检验了知识投资与技术资本化的关系,以及企业规模、代理问题和产权性质对两者关系的影响。研究发现:知识投资有利于企业技术资本化;在规模较大的企业中,知识投资对技术资本化的促进作用更强在代理问题较严重的企业中,对知识投资与技术资本化正向关系的抑制作用更强;产权性质的差异对知识投资与技术资本化的关系并未产生实质性影响。

基于以上结论,本文提出了相关对策建议:

第一,厘清知识与技术的关系及作用机制,提高技术转化效率。知识作为一种独立的生产要素,不仅能够为企业发展带来独特的竞争优势,而且可以参与企业研发过程,提高技术转化效率。厘清知识对技术的作用机制,可以为企业优化技术创新效率提供决策方案。因此,企业在日常经营和技术研发过程中应注重自身各类知识产权投资和职工教育投入,提高企业知识水平和员工专业能力,为技术资本化提供知识和人力基础。

第二,完善知识产权保护制度和管理层激励制度,激发企业投资欲望。知识的非完全排他性导致其具有较强的溢出效应,我国现有知识产权保护制度还不够完善,企业知识投资往往无法获得预期收益;此外,知识投资专用性强、抵押价值低的特性也使得管理者更倾向于进行固定资产投资和金融资产投资。因此,政府相关部门应健全知识产权保护制度,为企业提供更为严格的法律保护,维护企业独特竞争优势;企业应完善管理者激励制度,提高其对知识等新兴要素资本进行投资的意愿,从而促进企业要素资本合理配置和技术创新效率的提高。

第三,优化企业资源和制度环境,完善技术创新支持体系。企业资源基础和内部治理是知识与技术协同作用发挥的重要影响因素。因此,政府相关部门应从资源配置与利用、治理机制等方面优化企业投资和运营环境,提高企业新兴要素投资效率,发挥知识和技术协同作用,从而为我国技术创新战略深化和新旧动能转换提供微观基础。

Will Knowledge Investment Affect the EnterpriseTechnology Capitalization?

LUO Fu-kai, WANG Jing

Abstract : Based on the data of A-share listed companies in Shanghai and Shenzhen from 2009 to 2016, this paper explores the role of knowledge investment in enterprise technology capitalization, and discusses the effects of firm size, agency problem and property right on the relationship. The results show that knowledge investment is beneficial to the enterprise technology capitalization. When the firm size is larger and the agency cost is lower, knowledge investment can promote enterprise technology capitalization more strongly; the property right has no substantial influence on the relationship between knowledge investment and technology capitalization. This study provides a useful reference for the investment decision-making of emerging capital and the growth of enterprises.

Key words : technology capitalization; knowledge investment; firm size; agency problem; property right

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号