- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第01期 > 财务研究201801文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第01期 > 财务研究201801文章 > 正文创始人网络投入对初创企业融资可得性影响机理研究

时间:2020-10-23 作者:姚铮,顾慧莹,陈露曦 作者简介:姚铮(1957-),男,浙江杭州人,教授,博士生导师; 顾慧莹(1984-),女,浙江杭州人,通讯作者,浙江大学管理学院博士生; 陈露曦(1991-),女,吉林长春人,浙江大学管理学院硕士研究生。(浙江大学 管理学院,杭州310058)

[大]

[中]

[小]

摘要:

一、引言

初创企业在我国社会经济发展过程中扮演着重要角色,其成长和发展受到社会各界多方面的关注。然而,由于初创企业规模小,经营模式不稳定,担保抵押物匮乏,财务数据缺乏可信度,因此初创企业普遍面临融资难的问题。初创企业要扩展融资渠道,提升融资能力,就必须增强自身的竞争优势,以及与金融机构之间的谈判资本,降低企业与金融机构之间的信息不对称。已有研究认为社会网络在促进企业融资信息的传递、增加企业自身能力方面起到了重要的作用,是初创企业获得资金以及降低资金获取成本的有效方式(Batjargal,2003;Lee和Dawes,2005;姚铮等,2013)。然而,如何构建社会网络,怎样的社会网络更有助于企业获得财务资源,以及如何权衡网络构建成本和融资可得性之间的关系,尚有待实证检验。

网络结构是动态的且随着环境变化而改变,企业层面的网络结构与企业成长周期、行业环境变化以及企业资源需求密切相关,个人层面的网络结构随着个人需求、个人行为以及未来选择发生变化(Zeggelink,1994)。然而已有学者关于网络结构形成或者改变的前导因素——网络投入与企业融资可得性的关系研究非常缺乏。基于社会网络理论以及社会交换理论,由于创始人期望...

一、引言

初创企业在我国社会经济发展过程中扮演着重要角色,其成长和发展受到社会各界多方面的关注。然而,由于初创企业规模小,经营模式不稳定,担保抵押物匮乏,财务数据缺乏可信度,因此初创企业普遍面临融资难的问题。初创企业要扩展融资渠道,提升融资能力,就必须增强自身的竞争优势,以及与金融机构之间的谈判资本,降低企业与金融机构之间的信息不对称。已有研究认为社会网络在促进企业融资信息的传递、增加企业自身能力方面起到了重要的作用,是初创企业获得资金以及降低资金获取成本的有效方式(Batjargal,2003;Lee和Dawes,2005;姚铮等,2013)。然而,如何构建社会网络,怎样的社会网络更有助于企业获得财务资源,以及如何权衡网络构建成本和融资可得性之间的关系,尚有待实证检验。

网络结构是动态的且随着环境变化而改变,企业层面的网络结构与企业成长周期、行业环境变化以及企业资源需求密切相关,个人层面的网络结构随着个人需求、个人行为以及未来选择发生变化(Zeggelink,1994)。然而已有学者关于网络结构形成或者改变的前导因素——网络投入与企业融资可得性的关系研究非常缺乏。基于社会网络理论以及社会交换理论,由于创始人期望未来获取企业发展所需的财务资源,因此建立有效的网络关系并投入建立网络所必须的时间、精力和资金是必要的。在建立网络过程中,创始人会权衡投入和所得,如果创始人构建关系的投入能够帮助企业获取财务资源,则创始人构建网络关系的效益是可预期的,反之,则创始人构建关系网络的效果是弊大于利的。因此,实证检验网络投入和企业融资可得性之间的关系是很有必要的。

怎样的关系网络更有助于创始人获取资源也是一个有意义的课题。已有研究分别检验了两种不同类型的网络结构特征——网络强度以及网络规模对资源获取的作用,例如Leung等(2006)认为创始人构建的强关系越多,这些强关系越可能为初创企业提供发展所需的财务资源。另有学者认为创始人网络规模与初创企业获得所需资源也具有显著正向关系(Batjargal,2003),创始人社会网络越广泛,社会网络包含的有效信息越多,越能够帮助更多人认识和了解初创企业,促进初创企业获得成长所需的必要资源。然而,鲜有文献基于上述两种影响机制不同的网络结构进行实证研究。因此,同时针对两种网络结构对融资可得性进行实证研究是很有必要的。

基于上述问题探索的需要,本文采用一手数据测量创始人网络投入与初创企业融资可得性,探讨创始人网络投入、网络结构特征与企业融资可得性之间的关系,从而构建创始人社会网络投入提高融资可得性的作用机理模型。

二、文献回顾和研究假设

我国是一个关系型社会,创始人的经济活动离不开与他人的关系连带和关系网络。有效的网络结构可以促进网络内信息的快速流转,促进网络成员间信任、公平交换等良好氛围的形成,提高处于网络内创始人的资源获取能力,为企业的经济行为带来更多的收益(Granovetter,1973)。尤其在初创阶段,由于创始人缺乏足够的经验和稳定的客户关系,构建关系网络以及完善自身网络结构是其一项至关重要的商业活动。创始人的网络投入与财务资源可得性是一个资源交换的过程,其中,网络投入是创始人存在预期回报的投资行为,网络结构是交易的媒介,融资可得性是交易的结果。

创始人网络投入指创始人有目的地花费时间、精力和其他资源与具有经济、社会地位的行为人建立社会关系的行为。Foa和Foa(1980)将网络资源投入分为有形资源投入和无形资源投入,无形资源投入包括创始人情感、时间精力的支出等,有形资源投入包括服务以及商品资金的支出等。Larson和Starr(1993)认为企业构建网络的过程分为三个阶段,分别为关系拓展、关系维护以及关系加强,这些网络构建活动都离不开创始人各类资源的投入。Forret和Dougherty(2004)区分了网络构建活动的不同类型,具体包括公关(例如广告宣传、名片分发等)、文娱活动、专业会议和学术讨论、公益活动以及业务招待。Michael和Yukl(1993)、Wanberg等(2000)根据网络构建活动的交往对象和投入内容进行划分。本文参考上述研究,将网络投入内容分为无形资源投入和有形资源投入。

无形资源的投入主要是创始人为了构建网络结构而花费的时间和精力支出,因为时间和精力是非物质性的、很难被衡量的创始人资源,因此时间和精力属于创始人无形资源的投入。对于初创企业而言,时间和精力的投入能够帮助创始人建立与客户、供应商、中介机构等的关系网络,从而能够最大程度帮助初创企业克服信息不对称问题,获得网络成员的信任以及对应的资源。Ostgaard和Birley(1994)通过分析创始人的一系列社交手段研究创始人的社会网络投入时间情况,发现创始人网络时间投入影响企业未来发展。Luthans等(1995)提出成功的创始人往往将建立社会关系放在重要的位置上,并在联系上下游企业、客户和参加聚会等社交活动方面投入非常多的时间和精力。Xin和Pearce(1996)提出中国企业在商业活动中普遍重视同各利益相关者建立和保持良好的关系,在关系网络的建立和维系上投入较多的时间和精力,利用并依赖社会关系来开拓市场、赢取机会、获取稀缺资源、进行内部管理以及开展商业活动。Zhang(2008)认为优秀的创始人将投入大量的时间与亲友、上下游企业、金融机构等保持紧密的联络,这些社会关系为初创企业聚集各种资金渠道和来源。何晓斌等(2013)的研究显示,在企业成立的前期适当增加对社会网络的时间投入会有助于企业的成长。基于以上分析,本文提出假设1a:

H1a:创始人的无形资源投入对企业融资可得性具有正向影响。

有形资源的投入指创始人为了构建网络所花费的实物资源或者有针对性的服务资源。Collins和Clark(2003)提出,企业进行社会网络构建的表现形式之一是发展人际关系的相关资金支出,如创始人参与生意磋商、商品推介、公关联系、会议招待等相关费用支出。马光荣和杨恩艳(2011)采用节日或者婚丧嫁娶时亲友间互赠礼品往来数额作为网络投入的代理变量。另一类有形资源投入是服务性资源的支出,创始人投入自己的关系、信息等资源帮助网络成员克服难题从而加深关系双方的感情。Uzzi(1996)认为交易中共同问题的解决是关系产生的开始,成员间信任始于人情交换或交易,是资源获取的基础。在我国,创始人利用自己的资源主动帮助网络成员解决创业中存在的问题,可以加深双方之间的感情和信任,从而让网络成员认定创始人为“自己人”,为日后创始人获取财务资源打下坚实的基础。如果创始人主动利用自己的资源向关系人提供某种帮助,会让对方有一种希望“还人情”的意愿,从而加深彼此的联系,有益于创始人未来获得相应的财务资源。因此,本文提出假设1b:

H1b:创始人的有形资源投入对企业融资可得性具有正向影响。

创始人网络投入通过什么途径影响企业融资可得性的呢?笔者认为网络投入是通过构建网络结构对企业融资可得性产生影响。Adler和Kwon(2002)指出各类人际关系的集合就是社会网络结构。紧密的网络结构有助于信息的传递,降低创始人与外部环境间的信息不对称,拓宽创始人外部融资的渠道,降低初创企业的融资交易成本。根据创始人网络结构的不同属性和形态,同时结合已有的社会网络理论研究,笔者把网络结构分为网络规模和网络强度。

网络规模是与创始人具有直接关系的人数总和(Baron和Markman,2003)。已有研究表明,创始人构建和维护关系网络的主要途径是积极开展和参与社交活动,例如各类座谈会、聚会等,创始人投入自己的时间、精力,通过各种场合结识不同行业、不同部门和不同社会等级的关系人,并逐渐扩展个人社会网络规模。Zhao和Aram(1995)向中关村科技园的企业管理者发放问卷并进行实证分析后发现,管理者通过多样的文体活动构建网络关系,从而拓展自身的社会网络规模。创始人投入的时间和精力越多,参与的社会活动越多,越容易结识各类社会关系,也会有越来越多的外部人员愿意了解和熟识创始人,从而形成良性循环。另一方面,创始人投入的有形资源越多,越容易赢取好的口碑,从而获得越多人信任,创始人的网络规模逐渐扩大。因此,有形资源投入和无形资源投入均有助于创始人扩大网络规模并获得经济收益,本文提出假设2a、2b:

H2a:创始人的无形资源投入对网络规模的形成具有正向影响。

H2b:创始人的有形资源投入对网络规模的形成具有正向影响。

网络强度代表了创始人与网络成员之间关系的紧密程度。Granovetter(1973)提出社会网络强度可以从联系频度、相识久暂和密切程度三个方面来衡量,研究结果表明,网络强度对资源获取具有一定的促进关系。Saxenian(1990)认为,网络强度可划分为强关系和弱关系,强关系是指创始人与网络成员之间较为密切的关系,弱关系是指网络成员之间的关系较为疏远,或只是认识的关系。Shane和Cable(2002)发现,关系人关系的亲疏会对创始人以及初创企业社会网络的构建和维持起到关键的作用。创始人通过与网络成员频繁的交流和联系,容易加深与成员之间的信任和情感,从而扩展自身网络关系中强关系的比例,同时,创始人时间精力投入越多,说明与网络成员之间的互动越频繁,越可能获得情感型友谊;创始人投入的有形资源越多,人情资产积累越丰厚,越能够获得网络成员的了解和信任,更容易建立亲密的关系连带。因此,本文提出假设3a、3b:

H3a:创始人的无形资源投入对网络强度的形成具有正向影响。

H3b:创始人的有形资源投入对网络强度的形成具有正向影响。

Nohria(1992)认为,随着网络成员数目的增加,创始人能够获得的外部资源也会相应增加,通过与各种具有技术、资金和知识资源的个体构建社会关系,创始人有更多的机会获得这些关系人的资源。Burt(1992)指出,网络规模的增加会形成更多的结构洞,而结构洞有助于企业获得更多和更多元化的信息资源。创始人网络规模的优势使得创始人接触更多的融资渠道和融资资源,能够帮助创始人在不同时期获得不同类型的财务资源。因此,本文提出假设4a:

H4a:创始人网络规模对初创企业融资可得性具有正向影响。

创始人网络强度对财务资源获取同样具有一定的促进作用。Uzzi(1997)研究表明,社会网络有助于信息的交流和传播,网络成员之间的信息和资源的传递使得资源拥有者和资源需求者之间的信息渠道更畅通,特别是强关系有助于更复杂更私密的信息以及稀缺资源的传递,使得资源拥有者能够对企业的融资需求和还款能力做出更准确的判断。强关系的建立需要更多的日常互动,信息交流有助于双方情感和信任的建立,使得资源拥有者更加信赖创始人,包括其能力、忠诚度,初创企业更容易获得资金。Smith和Lohrke(2008)研究表明拥有更多强关系的创始人更容易获得资金支持。Shane和Cable(2002)通过实证研究也指出创始人与其他经济主体之间的远近程度、接触的频繁程度都会影响初创企业的融资机会和融资规模。因此,本文提出假设4b:

H4b:创始人网络强度对初创企业融资可得性具有正向影响。

综上所述,本文构建的创始人网络投入提高融资可得性的作用机理模型如图1所示。本文认为创始人网络投入对融资可得性有显著的促进作用,并且分别假设创始人无形资源投入和有形资源投入对企业融资可得性有正向影响。通过区分不同类型的网络投入和网络结构,该模型可以检验网络投入、网络结构以及融资可得性的关系,更加清晰地探析网络结构形成的前因,以及网络投入的效果,对创始人如何构建网络结构以及网络投入对企业实现融资的效果问题具有实践意义。

三、研究方法

(一)样本选择和数据收集

创始人网络投入和融资可得性两个变量暂无成熟的量表进行测量,因此笔者首先成立前期调研小组,对3家不同行业企业的创始人进行一对一的访谈并通过先期调研设计了调查问卷。随后,再次邀请这3位创始人以及相关专家学者对问卷进行修改,从而确定调查问卷的最终版本。本文的问卷调研历时5个月(从2016年9月至2017年1月),所选取的样本主要来自浙江省内初创企业,主要通过浙江省内高新技术园区和创业园区管委会对园区内企业进行问卷分发,在发放问卷之前与问卷填写者进行充分沟通,使问卷填写者消除顾虑并充分理解各个题项的含义。

样本的选择遵循以下三个标准:(1)企业处于初创期。本文以企业成立时间对“初创企业”进行定义,选取的样本对象为从成立至今的时间不超过8年。(2)本文对每家样本企业选择一位主要创始人作为调研对象,一家企业仅获得一组数据。(3)企业短期内没有破产迹象。总计发放调查问卷205份,回收问卷167份,问卷回收率为81.46%,删除填写不完整或有明显错误的无效样本后,共得到有效问卷129份,有效问卷回收率62.93%。样本企业主要集中在浙江省,包括杭州、宁波、温州、金华等,还有少量样本来自北京、上海、广东等其他省市。样本企业中科技型企业占72.8%,非科技型企业占27.2%。本文的调研对象必须是企业创始人,因为只有创始人才对企业的经营状况和真实情况有最清晰的了解,并且直接参与了企业的融资决策和融资过程。

(二)研究量表与变量测量

为确保测量工具的信度效度以及调查问卷设计的科学性,本文变量的题项设计尽量借鉴国内外研究中较常用或较认可的量表,根据研究主题的需要并结合专家学者及创始人的建议对量表的题项和语言进行适当修改。融资可得性尚没有成熟的量表可以借鉴,根据已有的文献研究和理论分析,结合创始人实际访谈的情况设计测量题项,并采用探索性因素分析法确定最终测量量表。网络投入量表结合Gorret和Dougherty(2004)、Wanberg等(2000)的研究以及访谈结果对相关题项修改后取得。创始人社会网络结构采用提名法进行测量,即以环绕在创始人周围并与之直接相连的关系节点作为网络边界。

1.网络投入。在文献归纳、观测指标操作化定义和专家判断的基础上,本文设计的社会网络投入量表共包含8个题项。按照投入标的的不同,分为无形资源投入和有形资源投入,前者侧重于反映创始人创建网络的努力程度,后者反映了创始人创建网络花费的有形成本。无形资源的投入测量量表表示创始人花费时间精力于参加展会(T1)、文体活动(T2)、朋友聚餐(T3)、竞赛和培训(T4)、节日拜访(T5)。有形资源的投入测量量表表示创始人花费资金和物质资源于关系推荐(T6)、私事帮助(T7)、人情往来(T8)。题项采用Likert 5级打分法(1为不符合,5为完全符合)。

2.创始人社会网络结构。网络结构包含创始人社会网络规模和创始人社会网络强度。创始人社会网络规模以创始人社会网络的直接关系人的数量衡量,这些关系人可以包括银行、商业机构、行业团体和协会的工作人员等。创始人熟识的关系人越多,说明创始人网络范围越大,创始人获得财务资源的可能性越高。创始人社会网络强度反映创始人与社会网络关系人的认识时长和关系密切程度,创始人与关系人认识时间越长,关系越稳定、越密切,关系强度越高。参考Granovetter(1985)的关系时长、联系频率、关系密切程度三个维度测量网络强度,本文从关系时长和密切程度两个维度测量网络强度,并按照两者的平均值进行计算。

3.融资可得性。初创企业融资可得性的测量参考相关文献进行归纳总结,融资资金主要来源于银行、风险投资机构以及其他金融机构,本文从“融资满足程度”和“融资获取能力”两个方面测量初创企业融资可得性。考虑到实际操作性,本文从创始人的主观评价出发,初创企业融资可得性以创始人感知的融资满足程度和融资能力的量表形式表示,题项分别为自我感知的融资满足程度(G1)、与行业相比的融资满足程度(G2)、自我感知的企业融资能力(G3)。题项采用Likert 5级打分法(1为不符合,5为完全符合)。

4.控制变量。本文采用企业所处行业类型、企业资产负债率、企业利润率、企业规模作为控制变量,以消除这些因素对分析结果产生的影响。行业类型按科技型企业(包括电子信息、先进制造、生物与医药、资源环境与节能、高技术服务、其他高新技术)和传统行业分别设置0和1。企业净利率按0%及以下、0%以上~5%、5%以上~10%、10%以上~20%、20%以上分别计1~5分。资产负债率按30%及以下、30%以上~50%、50%以上~70%、70%以上~100%、100%以上分别计1~5分。企业资产规模按50万元及以下、50万元以上~100万元、100万元以上~500万元、500万元以上~2 000万元、2 000万元以上分别计1~5分。

变量的操作定义以及编码规则如表1所示。

四、数据分析和结果

(一)信度和效度分析

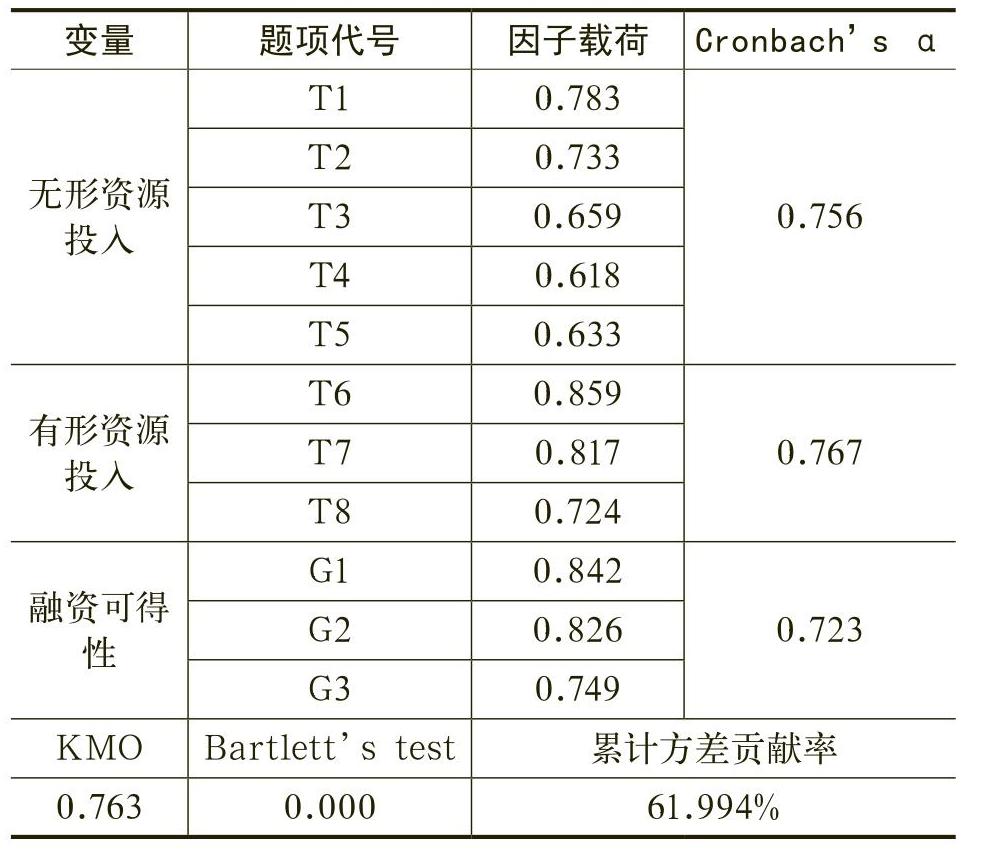

本文首先对问卷测量结果的信度和效度进行检验,采用最常用的Cronbach’s α系数检验问卷的内部一致性,采用因子分析法检验问卷题项的构建效度。表2显示各变量的Cronbach’s α都大于0.7,表明题项的测量具有较高的信度。探索性因子检验结果显示KMO值为0.763,Bartlett球形度检验在p=0.000的水平上显著,表明测量数据适合进行因子分析。因子分析的结果显示11个题项被抽取3个因素,这3个因素累计方差贡献率为61.994%。在效度检验方面,各项因子载荷均大于0.6,说明各指标的因子载荷均聚集于相对应的变量,说明构建的变量具有较好的效度结构。

(二)描述性统计分析

本文对各变量的均值和标准差以及相关性进行分析,显著性采用Pearson相关性双尾检验,详见表3。结果表明,无形资源投入和融资可得性存在显著的正相关关系,有形资源投入和融资可得性之间并无显著的相关关系,创始人网络强度和网络规模与融资可得性之间均存在较为显著的相关关系,无形资源投入和有形资源投入与网络强度和网络规模之间也存在显著的相关关系。控制变量中净利率、企业规模与融资可得性有显著的正相关关系,而资产负债率与融资可得性之间则不存在显著的相关性。同时,相关系数显示所有变量之间相关系数均在0.50以下,说明变量之间的多重共线性不严重,不会对模型估计造成明显的影响。

(三)模型构建及假设检验

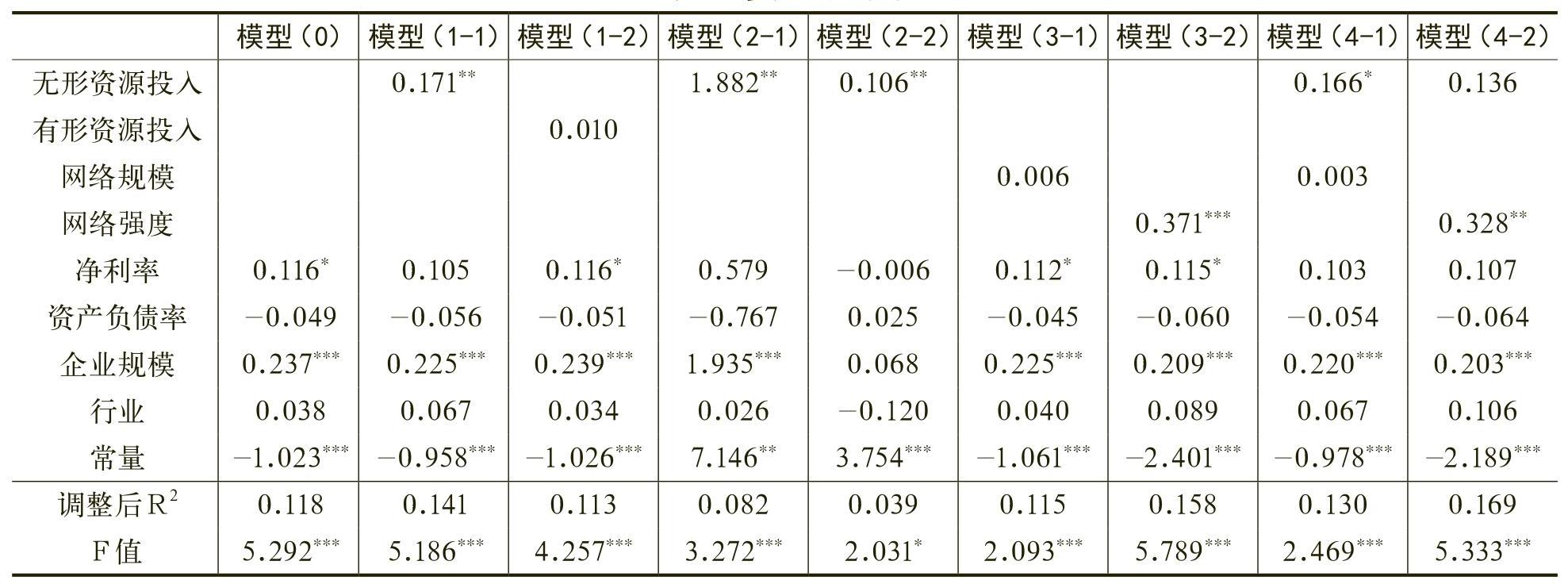

表4列示了实证检验结果对变量无形资源投入、有形资源投入以及融资可得性已经进行中心化处理。。模型(0)是控制变量对被解释变量进行回归,发现净利率和企业规模对融资可得性存在较显著的促进作用,其他控制变量对融资可得性的影响力较为有限。模型(1)显示网络资源投入与融资可得性的回归结果,回归结果显示,无形资源投入的回归系数是0.171,在5%的水平上显著,模型的解释力增加了△R2=0.023,假设1a成立,然而有形资源投入与融资可得性不存在显著的因果关系,假设1b未获得支持。鉴于解释变量无法有效解释被解释变量,因此中介变量有效性的检验并无意义,假设2b、3b、4a均未得到支持。

模型(2)、模型(3)和模型(4)检验了创始人网络结构的中介效应,因为只有无形资源投入对初创企业融资可得性存在显著的促进作用,因此,本文进一步检验创始人的时间精力投入是如何促进创始人网络结构的生成以及不同的网络结构如何影响企业的融资可得性。创始人网络投入往往作用于不同的网络结构,并通过创始人的网络结构影响企业的融资可得性。模型(2)为解释变量对中介变量的回归,其中,模型(2-1)为无形资源投入对创始人网络规模的回归,模型(2-2)为无形资源投入对创始人网络强度的回归,模型(3)为中介变量对被解释变量的回归,模型(4)为解释变量和中介变量对被解释变量的回归,模型(4-1)显示网络规模的中介效应,模型(4-2)显示网络强度的中介效应。模型(4-2)的回归结果显示网络强度的回归系数为0.328,在5%的水平上显著,无形资源投入的回归系数为0.136,从模型(1-1)的0.171降为0.136,且从原有的显著变为不显著,这验证了加入网络强度这个中介变量后无形资源投入对融资可得性的直接影响减弱,因此网络强度在无形资源投入与融资可得性之间起到了完全的中介效应,假设3a、4b得到验证。无形资源投入对网络规模的回归系数显著为正(β2=1.882,p<0.05),假设2a得到验证,而网络规模在无形资源投入与融资可得性之间的中介效应不显著,因此本文进一步进行了Sobel检验,结果显示Sobel Test(Sab)=0.487,p=0.626,说明网络规模的中介效应不显著。

根据上述回归结果可以得出结论:创始人无形资源投入对企业融资可得性正相关,假设1a得到支持,其中无形资源投入可以通过创始人创建的高强度网络关系帮助企业获取融资,假设3a和假设4b得到支持。创始人无形资源投入促进其构建范围更广的网络结构,然而网络规模对融资可得性的影响有限,假设2a得到支持,假设4a未获得支持。

五、结论与启示

本文基于129家公司的调研结果,借助样本统计分析,从社会网络理论出发对创始人网络投入提高融资可得性的作用机理进行分析,探究创始人网络投入对初创企业融资可得性的影响,得出以下几点结论:(1)创始人网络投入分为无形资源投入和有形资源投入,其中无形资源投入对初创企业融资可得性有较强的解释力度,有形资源投入对企业融资可得性的影响并无显著影响。这可能是因为通常与拥有价值资源的人建立人际关系才能获得更多的机会和资源,而拥有价值资源的人往往对创始人的有形资源投入并没有太大的需求,因此投入的效果有限。(2)创始人网络强度对企业实现融资可得性具有显著的促进作用,创始人网络规模则对企业融资可得性解释力度有限。这可能是因为强关系为资源获取提供了信任的基础,借由信任的关系,关系人才更愿意为创始人提供资金的帮助。创始人网络规模的扩展尽管可以为企业带来更多的信息,然而缺乏足够的了解和信任,无法为企业带来资金的补充和支持。(3)综合以上两个结论可知,创始人无形资源投入通过构建高强度网络关系影响企业融资可得性。即创始人投入更多的无形资源于构建高强度网络关系时更容易实现融资可得性,而当创始人投入无形资源于扩展交友圈子时企业融资可得性的影响受到抑制。

本文的贡献在于:(1)已有文献对网络投入的研究非常缺乏,而且仅限于描述性研究,本文则对网络投入进行类别区分后开展了实证研究,发现两种不同类型的网络投入对资金可得性的影响力度不尽相同,人情交换不等同于经济交换,而时间和精力的投入使得创始人有更多机会接触资金供给方,并进行信息交换进而彼此间信任感增强,因此有形资源投入的作用弱于无形资源投入。(2)尽管已有研究发现社会网络对融资可得性具有促进作用,然而缺乏对网络结构分类别的研究。本文通过对网络结构进行分类研究后发现,创始人建立的强关系网络更容易帮助企业获得资金,而网络规模的扩展则对融资可得性的影响有限。(3)本文的实证研究发现创始人的无形资源投入能够增进其网络强度从而实现融资可得性,从动态的角度验证了网络投入的目标导向特性以及行为后果,为创始人如何被抽取3个因素,这3个因素累计方差贡献率为61.994%。在效度检验方面,各项因子载荷均大于0.6,说明各指标的因子载荷均聚集于相对应的变量,说明构建的变量具有较好的效度结构。创建网络以及如何成功融资提供新的视角。

本文的研究表明,在重视社会关系的中国文化情境下,强关系是初创企业获取金融资本、人力资本和物力资源的重要渠道,创始人应该通过投入时间精力维护社会网络,获得更丰富的社会资源,并为企业融资可得性打下更好的基础。

The Effect of Founder’s Network Investment on Fund Availability for Start-up Enterprises

YAO Zheng, GU Hui-ying, CHEN Lu-xi

Abstract : Financing difficulty is a common issue for start-up enterprises in the course of business process. Therefore, improving financing capability has caused many concerns. Based on social network theory, this paper surveyed founders from 129 start-up enterprises and analyzed the relationship between founder’s social network investment and fund availability. The results show that founder’s intangible resource investment in network construction has a positive impact on fund availability, while tangible resource investment has a limited impact; founder’s network strength is a mediator in the relationship between intangible resource investment and fund availability, while founder’s network size doesn’t have significant mediation effect. This research starts from dynamic view of network investment and confirms the important role of social network as well as network structure’s mediation effect between resource investment and fund availability.

Key words : founders; network investment; network structure; fund availability

(责任编辑 周愈博)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号