一、引言

传统的成本性态假设认为成本与业务量之间呈线性关系。在此假设下,成本随业务量上下变动的幅度是相同的,即表现出对称性。Noreen和Soderstrom(1997)以及Cooper和Kaplan(1998)较早对此提出了质疑,认为成本随业务量上下变化是非对称性的。Anderson等(2003)利用实证研究方法对此进行了验证,并将其命名为成本粘性(Cost Stickiness)。此后,众多学者研究证实了成本粘性普遍存在于不同国家和地区的上市公司中(孙铮和刘浩,2004;De Medeiros和Costa,2004;Calleja等,2006;Banker等,2013;Kitching等,2016)。对成本粘性的深入研究是打开公司成本管理“黑箱”的重要途径(Anderson和Lanen,2007),同时也是沟通财务会计与管理会计的重要桥梁(江伟和胡玉明,2011)。

成本粘性可以被视为管理者对各类资源的调整进行有意识的管理决策的结果(Anderson等,2003)。公司的经营表现是管理者做出此类决策的重要依据之一。现有研究表明公司的收入表现,如当期收入变化、前期收入变化以及收入的不确定性均会影响到成本粘性(李粮和赵息,2013;Banker等,2014a,2014b;周兵等,2016)。本文拟从会计业绩表现和市场业绩表现这两个角度出发,研究业绩波动对成本粘性的影响。此外,本文将客户集中度作为调节变量来比较不同客户集中度下业绩波动对成本粘性影响的差异。本文还对我国上市公司在供给侧结构性改革前后的成本粘性以及业绩波动对其影响效果进行比较,以此来展现我国上市公司当前成本管理的状况以及所取得成果。

本文以2010~2016年我国沪深两市上市公司为样本,对业绩波动影响成本粘性的效果以及客户集中度在两者间的调节作用进行了实证研究。研究发现,无论是会计业绩还是市场业绩,业绩波动均会显著地加剧成本粘性,但是在客户集中度较高的情况下,业绩波动对成本粘性的加剧作用会有所缓解。此外,本文的进一步研究还表明在我国

进行供给侧结构性改革之后,成本粘性以及业绩波动对成本粘性的影响均有所减弱。

本文的研究在理论和实务方面具有一定的贡献。在理论方面,本文丰富了成本粘性影响因素以及客户集中度和业绩波动经济后果的研究。在实务方面,本文对上市公司在认清成本性态的基础上采取更有效的成本管理措施具有一定的指导意义,同时也有助于上市公司在进行供给侧结构性改革过程中更好地实现“降成本”目标。

二、文献回顾与理论分析

(一)文献回顾

Banker和Byzalov(2014)将成本粘性成因归结为调整成本、管理者对未来需求的乐观预期以及管理者机会主义动机。在调整成本方面,Anderson等(2003)研究发现资本密集度和劳动密集度的提高均会对成本粘性有加剧作用。Banker等(2013)、刘媛媛和刘斌(2014)以及江伟等(2016)的研究均发现与劳动保护有关法律的实施会通过改变劳动力调整成本而影响到成本粘性。在管理者对未来需求的乐观预期方面,从前期销售变化情况来看,Anderson等(2003)发现公司连续两期销售下降给管理者带来的悲观预期会减小成本粘性。而从宏观的经济情况来看,刘武(2006)发现宏观经济增速加快给管理者带来的对未来更为乐观的预期会加剧成本粘性。在管理者的机会主义动机方面,Chen等(2012)发现管理者构建“商业帝国”的动机会加剧成本粘性,但公司治理机制会弱化这一关系。Qin等(2015)认为过度自信的管理者同样会加剧成本粘性。管理者不同的盈余管理动机同样会对成本粘性产生影响(Dierynck等,2012;Kama和Weiss,2013;车幼梅和陈煊,2013;江伟等,2015)。此外,Kitching等(2016)在对Banker和Byzalov(2014)提出的三种成因进行综合分析的基础上,利用跨国数据比较了具有不同文化的国家间成本粘性的差异,支持了文化会影响管理者做出资源管理决策的主张。于浩洋等(2017)则以调整成本和机会主义动机为分析路径,检验了供应商关系对成本粘性的影响,研究发现,较高的供应商集中度可以减弱成本粘性,较大的供应商波动程度却会加剧成本粘性。

(二)理论分析与假设提出

假设1:业绩波动对成本粘性有加剧作用。

随着经济全球化进程的不断推进,供应链管理得到了越来越多公司的重视。客户作为供应链上的重要一环,公司所保持的客户关系会对其资本结构(江伟等,2017a;徐晨阳和王满,2017)、会计信息质量与风险(Hui等,2012;王雄元等,2014)、资本成本(周冬华和王晶,2017)以及业绩表现(Patatoukas,2011;林钟高和林夜,2016)等多个方面产生直接的影响。本文主要研究客户集中度在业绩波动与成本粘性之间的调节作用。从客户集中度影响成本粘性的角度来看,王雄元和高开娟(2017)的研究发现客户集中度在对成本粘性的影响效果中更多地表现为“合作”关系而非“敲竹杠”关系,也就是说客户集中度的提高可以有效地缓解成本粘性,进一步研究发现这种“合作”关系在环境不确定性较大的情况下更为显著。江伟等(2017b)也验证了客户集中度对成本粘性的缓解作用。可以看出,更高的客户集中度可以发挥一定的治理效应,降低更大幅度的业绩波动所引发的管理者持有更多资源的倾向,进而削弱业绩波动对成本粘性的加剧作用。从客户集中度与业绩波动之间关系的角度来看,一方面,更为集中的客户关系有利于公司与主要客户建立更坚定的信任关系以及更有效的信息沟通机制等。这些措施可以有效地缓解业绩波动对公司带来的不确定性,有助于为公司营造更为稳定的经营环境。更为集中的客户关系为管理者对未来业绩水平的预测提供了更为坚实的基础,同时也约束了其对更高业绩水平不切实际的预期。因此,在较高的客户集中度下,管理者因业绩波动而激发的对未来的乐观预期就会受到限制,进而削弱其业绩波动加剧成本粘性的效果。另一方面,由于长期而稳定的外部契约可以对管理者起到更大的约束作用,其中也包括约束其资源调整或成本管理行为,督促其更多地出于公司整体利益对资源进行调整。这同样会通过缓解管理者的代理成本而削弱业绩波动加剧成本粘性的效果。综合上述分析,本文认为客户集中度会缓解业绩波动与成本粘性之间的关系,故提出如下假设:

假设2:更高的客户集中度会缓解业绩波动对成本粘性的加剧作用。

三、研究设计

(一)样本选择与数据来源

本文以2010~2016年我国沪深两市上市公司为样本。由于相关变量的计算需要用到滞后期数据,故本文的数据采集期为2007~2016年。本文对初始样本进行了如下的整理:(1)剔除金融行业的样本;(2)剔除ST或*ST样本;(3)剔除具有异常值的样本,如营业收入或营业成本小于0的样本、净资产小于0的样本等;(4)剔除相关数据缺失的样本。经过上述整理,本文共得到10 511个总体样本。为了缓解极端值对研究结果的影响,本文对所有连续变量在1%和99%水平上进行了Winsorize处理。本文所使用的财务数据均来自于国泰安(CSMAR)数据库;宏观经济增长数据来自于国家统计局网站。

(二)变量定义

本文所使用变量的具体定义如表1所示。

(三)模型设计

借鉴Anderson等(2013)的研究模型,本文构建了模型(1)对所提假设进行检验。

四、实证结果与分析

(一)描述性统计结果与分析

(二)多元回归结果与分析

表3报告了利用模型(1)对总体样本进行回归以检验假设1的结果。其中第(1)列为在不加入任何控制变量的情况下检验成本粘性存在性的结果;第(2)列和第(3)列为以会计业绩ROE和市场业绩Tobin’s q的标准差度量业绩波动的结果。

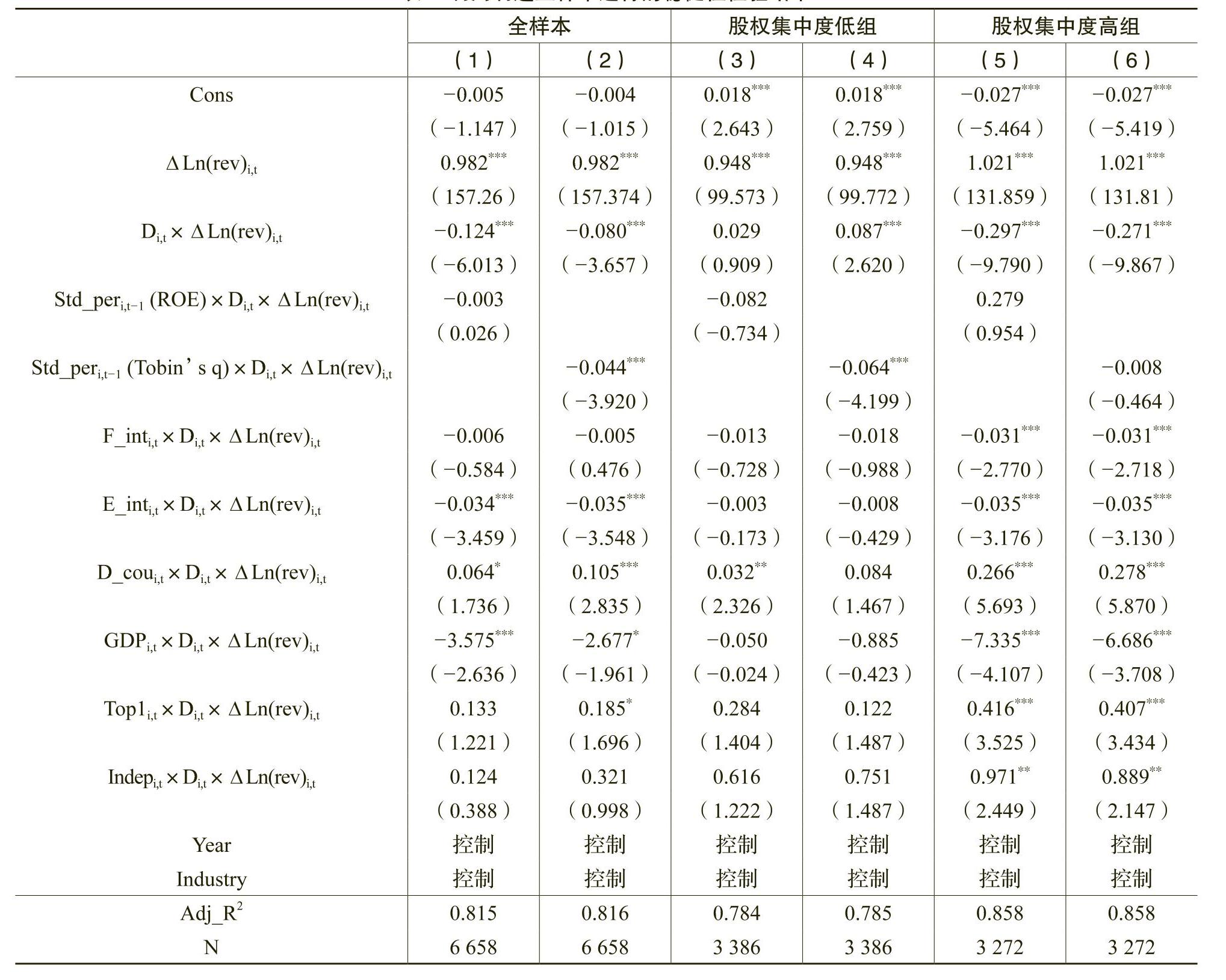

为了对假设2进行检验,本文根据样本所属行业当年的客户集中度中位数将样本分为客户集中度较低组和客户集中度较高组,并利用模型(1)分别对两组样本进行回归,表4报告了具体的回归结果。其中(1)、(3)列为会计业绩波动对成本粘性的影响;(2)、(4)列为市场业绩波动对成本粘性的影响。

(三)进一步研究

供给侧结构性改革的重要目标之一就是“降成本”,因此对供给侧结构性改革前后成本性态相关问题进行比较也就显得尤为重要。表5列示了供给侧结构性改革提出的前后各一年成本粘性以及业绩波动对成本粘性影响效果的变化。

五、稳健性检验

(一)从行业层面度量业绩波动

(二)变换客户集中度的度量方式

(三)利用制造业样本进行检验

(四)对标准误进行修正

六、结论

本文以2010~2016年我国沪深两市上市公司为样本,对业绩波动影响成本粘性的效果以及客户集中度在两者间的调节作用进行了实证研究,得出了如下结论:(1)无论是从会计业绩(ROE)还是市场业绩(Tobin’s q)的角度考察,业绩波动均会加剧公司的成本粘性;(2)客户集中度可以缓解业绩波动对成本粘性的加剧作用,也就是说在客户集中度较高的情况下,业绩波动对成本粘性的加剧作用会有所减弱;(3)将本文所关注的问题在供给侧结构性改革前后加以比较发现,供给侧结构性改革之后,我国上市公司的成本粘性及其受业绩波动的影响效果均有所减弱。上述结果经过变换业绩波动度量方式、变换客户集中度度量方式、以制造业为样本以及修正标准误等稳健性检验后,仍然成立。

本文的结论有两方面的实践意义。一方面,本文揭示了业绩波动和客户集中度对成本粘性的影响,有利于管理者在不同的环境下采取更有针对性的成本管理措施,也有利于其他利益相关者对此做出更为准确的评价。另一方面,本文比较了供给侧结构性改革前后我国上市公司成本粘性以及业绩波动对其影响的变化。这些变化表明供给侧结构性改革已经在提高公司成本管理水平方面取得了一定的效果,而进一步提高公司抵御风险的能力、建立供应链上的信任关系、优化公司的物流环境等还会为实现“降成本”的目标做出新的贡献。

本文的研究仍存在着一些不足以及可拓展之处。如本文仅从会计业绩和市场业绩两个角度考察了业绩波动对成本粘性的影响,未来的研究还可以探索宏观因素以及行业因素的波动对企业成本管理行为的影响。此外,本文在比较供给侧结构性改革前后我国上市公司的成本粘性时,仅做了简要的分析。对于宏观政策变化影响微观企业行为的具体路径以及宏观政策对企业长期的影响效果仍有待深入研究。

Performance Volatility, Customer Concentration and Cost Stickiness

YU Hao-yang, WANG Man, YU Dan

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第06期 > 财务研究201806文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第06期 > 财务研究201806文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号