- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第05期 > 财务研究201805文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第05期 > 财务研究201805文章 > 正文会计信息可比性的影响因素与经济后果:文献综述与展望

时间:2019-10-25 作者:张志超,汪方军,马莉珠 (西安交通大学 管理学院,西安 710049) 作者简介:张志超(1994-),男,陕西西安人,西安交通大学管理学院博士生;

[大]

[中]

[小]

摘要:

一、引言

会计信息可比性作为会计信息质量特征由来已久,美国财务会计准则委员会(FASB)在1980年就提出会计信息可比性是会计信息质量特征体系的重要组成部分,国际会计准则理事会(IASB)概念框架将可比性看作是使会计信息实现财务报告目标的一个质量特征。可比性不仅能够帮助会计信息使用者区分不同主体在相同时期经济活动的差异,也能够帮助其识别同一主体在不同时期经济活动的相似性与差异性,因而有利于会计信息使用者做出最优的资本配置决策。

可比性难以定量测算,因而其研究发展缓慢。早期有关可比性的研究集中于测量宏观层面上会计准则与实务的协调程度,后来随着公司层面上可比性测度的不断发展完善,微观层面可比性研究也成为可能,可比性测度方式的发展推动了可比性实证研究。本文对近十年来国内外会计信息可比性的实证研究进行系统的梳理与评述,并提出我国会计信息可比性的研究框架,以期能推动我国会计信息可比性研究的发展。

本文的其余结构安排如下:第二部分阐明了会计信息可比性的内涵,第三部分从不同层面回顾了可比性影响因素的文献,第四部分分类论述了可比性的经济后果,第五部分在总结性评论后提出了一个未来中国会计信息可比...

一、引言

会计信息可比性作为会计信息质量特征由来已久,美国财务会计准则委员会(FASB)在1980年就提出会计信息可比性是会计信息质量特征体系的重要组成部分,国际会计准则理事会(IASB)概念框架将可比性看作是使会计信息实现财务报告目标的一个质量特征。可比性不仅能够帮助会计信息使用者区分不同主体在相同时期经济活动的差异,也能够帮助其识别同一主体在不同时期经济活动的相似性与差异性,因而有利于会计信息使用者做出最优的资本配置决策。

可比性难以定量测算,因而其研究发展缓慢。早期有关可比性的研究集中于测量宏观层面上会计准则与实务的协调程度,后来随着公司层面上可比性测度的不断发展完善,微观层面可比性研究也成为可能,可比性测度方式的发展推动了可比性实证研究。本文对近十年来国内外会计信息可比性的实证研究进行系统的梳理与评述,并提出我国会计信息可比性的研究框架,以期能推动我国会计信息可比性研究的发展。

本文的其余结构安排如下:第二部分阐明了会计信息可比性的内涵,第三部分从不同层面回顾了可比性影响因素的文献,第四部分分类论述了可比性的经济后果,第五部分在总结性评论后提出了一个未来中国会计信息可比性的研究框架。

二、会计信息可比性的内涵

《企业会计准则——基本准则》第十五条规定:“企业提供的会计信息应当具有可比性。同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中说明。不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致、相互可比。”IASB概念框架指出,可比性作为财务报告信息的质量特征之一,使得用户能够识别和理解项目的相似之处和不同之处,即可比性使得同样的项目看起来相似,不同的项目看起来不同。概念框架还指出,可比性有助于会计信息使用者比较不同公司的相似信息以及同一公司不同时点的相似信息。可比性与单个项目无关,而是涉及至少两个项目之间的比较(Barth等,2013)。

可比性包括两层含义,一是横向可比,即为了满足用户做决策时的比较分析,不同企业对相同或类似的经济业务应该报告相同或类似的会计结果;二是纵向可比,即要求企业在前后各期采纳的会计处理方法或原则应该尽可能保持一致,这实质上是一致性原则的内容。可比性体现在相似性和差异性两个方面,相似性即公司经历相似的经济活动后应报告相似的会计结果(Simmons,1967),差异性则指公司经历不同的经济活动后应报告不同的会计结果(Yip和Young,2012)。

会计信息可比性并不同于一致性或统一性,一致性是指同一公司在不同时点对同样的经济事件采取相同的会计处理方法或原则,而统一性则是指所有公司用同样的方法处理所有经济事件(Barth等,2013)。可比性加强了财务报告的有用性(FASB,1980,2010; IASB,1989,2008),这对股票市场和债务市场的投资者尤为重要,因为他们的投资与借款决策是基于对所有可选择的项目的评估,如果信息不可比,他们将无法做出决策(FASB,1980),当投资者能够评判投资项目的优点与可比性时,资本的配置效率将会更高,投资者也会更加自信(SEC,2000)。

三、会计信息可比性的影响因素研究

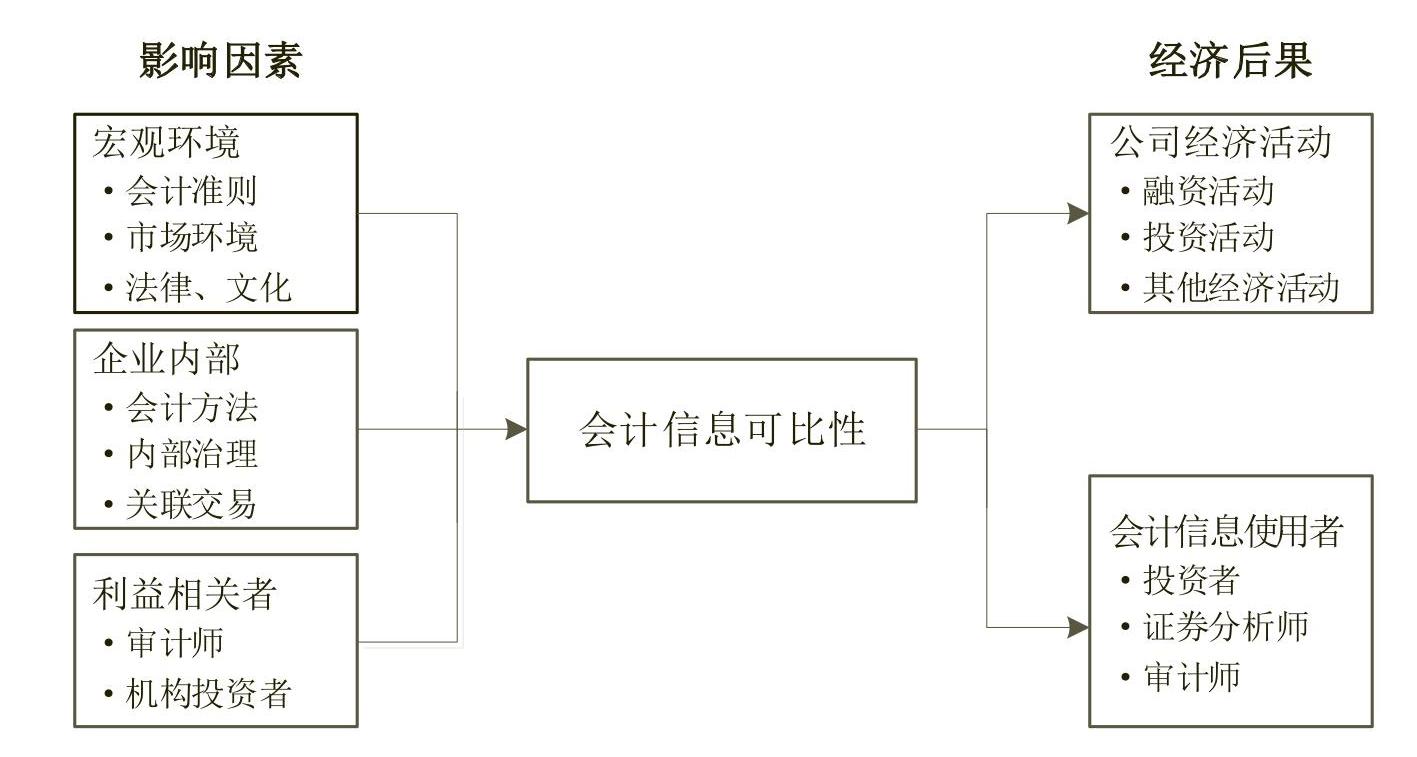

到目前为止,已有大量文献对会计信息可比性的影响因素进行了深入探讨,本文从宏观环境、企业内部和利益相关者三个层面对会计信息可比性的影响因素进行梳理。

(一)宏观环境因素

会计信息的生产方式不仅与企业会计准则密切相关,也受到经济环境、市场环境、法律法规、文化等外部制度环境的影响。通过整合归纳相关文献,本部分从会计准则、市场环境、法律与文化等三方面总结会计信息可比性的影响因素。

1.会计准则。随着经济全球化、贸易自由化的发展,建立一套全球通用的会计准则愈发重要。IASB从2001年开始颁布了一系列国际财务报告准则(IFRS),2005年欧盟国家的企业被强制要求执行IFRS。已有超过120个国家和地区采用了与国际财务报告准则等效趋同的准则作为本国和本地区企业财务报告的标准(George等,2016)。

Land和Lang(2002)研究认为会计协调中的实务协调提高了国家间会计信息可比性。Ozkan等(2012)研究认为IFRS的强制执行提高了跨国的盈余可比性。Yip和Young(2012)研究发现跨国会计信息可比性的提高很可能是由执行IFRS带来的会计趋同和更高质量的信息所驱动的,并且可比性提高受到制度环境的影响。Barth等(2012)研究发现非美国公司从本国会计准则转变为执行IFRS后,与执行GAAP的美国公司之间的可比性变得更高,并且强制执行IFRS的、普通法系地区的以及执行力度更强国家的公司有着更高的可比性。Brochet等(2013)以英国为样本,表明国内会计准则与IFRS相似的国家,在执行IFRS后也会提升可比性。Wang(2014)也认为会计准则协调加强了财务报告可比性,促进了跨国会计信息的传递,这种效果在经济一体化程度高的国家间更加明显。Cascino和Gassen(2015)研究发现,强制执行IFRS对于可比性的影响作用集中于那些有着更强动机去服从IFRS强制执行的公司以及有着更严格报表披露要求国家的公司。Lang和Stice-Lawrence(2015)对1998~2011年42个国家超过15 000家公司的年报文本分析发现,执行IFRS后公司的年报更长、可读性更强并且可比性更高。Neel(2017)总结有关IFRS的研究后指出,前人研究得出的执行IFRS带来经济效益的重要原因在于公司跨国会计信息可比性的提升。Abad等(2018)以西班牙为样本,研究发现强制执行IFRS后信息不对称程度有所降低,该结论表明执行IFRS提升了财务报告质量,增强了财务信息可比性。还有一些学者研究了中国会计准则对可比性的影响,袁知柱和吴珊珊(2017)考察了2002~2012年中国上市公司会计信息可比性水平,发现2007年实施新的会计准则进入成熟期后中国公司的可比性有显著提升。易阳等(2017)用2003~2011年A股、H股和港股的数据,研究发现准则趋同后A股与H股和港股的可比性有显著提升。

大量研究表明会计准则趋同可以影响可比性,但是会计准则趋同是否能够提高可比性仍然存在争议,有些公司只是形式上接受了IFRS(Daske等,2009)。Beuselinck等(2007)研究发现IFRS在欧洲的执行并没有立即带来盈余可比性的提高。Beneish等(2015)、Lang等(2010)研究发现没有执行IFRS的国家在2005年之后也有可比性的提高,说明执行IFRS或许并不是可比性提高的主要原因。Lang等(2010)的研究结果则表明,执行了IFRS后,国家间的可比性下降了。Liao等(2012)以德国和法国为样本,研究发现公司的盈余以及账面价值在执行IFRS后一年可比性更高,但是在接下来的几年可比性会下降。Byard等(2017)的研究结论表明,美国SEC 2007年11月允许在美国上市的非美国公司报告基于IFRS的报表后,其与美国公司的可比性降低了,没有转变的公司则未出现此类下降。

2.市场环境。袁知柱等(2017)以2002~2012年中国A股上市公司为样本,研究发现产品市场竞争程度与会计信息可比性显著负相关,即激烈的市场竞争会导致管理层提供可比性较低的会计信息。方红星等(2017)从非财务利益相关者(供应商、客户及其结构变化)的视角开展研究,结果表明供应链集中度越高的企业,会计信息可比性越差,但良好的地区法制环境能够有效抑制这种负面影响,其研究揭示了企业可能会与大供应商或者大客户通过私下沟通等渠道交换财务信息,这会显著削弱企业发布高可比性会计信息来满足供应商、客户的信息需求的动机。

3.法律与文化。Wang等(2016b)的研究发现法典法系地区公司在普通法系地区上市并没有提高会计信息可比性。Ward和Lowe(2017)引入霍夫斯泰德文化维度理论考察国家文化是否会对IFRS的接受程度有影响,研究发现权力距离与个人主义这两个维度的影响是显著的,该研究更加具体地揭示了国家文化通过影响IFRS接受程度从而影响财务报告可比性的路径。

(二)企业内部因素

会计信息系统反映了公司内部的经济活动情况,因此公司自身的因素也会对会计信息可比性产生影响。不过有关公司内部因素的研究目前还不多,主要集中于公司的会计方法、内部治理以及关联交易等方面。

1.会计方法。公司对日常经营活动的会计处理方法选择直接影响财务报告的生成结果,也将会影响公司会计信息的可比性水平。张姗姗等(2016)的研究结果表明会计盈余受资产减值的影响越大,其与同行业其他企业的可比性就越差,进一步分析显示,资产减值所涉及的稳健性原则和盈余管理行为是导致企业间会计信息不可比的主要原因所在,说明企业会根据各自的报告动机以不同的标准执行同一资产减值准则,仅仅依靠会计准则的趋同难以完全达到会计信息的可比性目标。

2.内部治理。Platikanova和Mattei(2016)对1997~2008年间美国公司的研究表明,公司各个部门地理距离越分散,其盈余可比性越差,有更多的盈余管理。袁振超等(2016)研究发现两类代理成本都会降低可比性,进一步分析表明国有企业中更多的是第一类代理成本损害可比性,非国有企业中则是第二类代理成本损害可比性。周晓苏等(2017)利用2010~2014年A股上市公司数据,研究发现存在高管联结关系的公司之间会计信息可比性更高,因为这些公司之间会计政策选择行为更相似,进而产生了相似的应计利润及盈余结构,使得会计信息可比性更高,进一步研究发现公司CFO联结关系对会计信息可比性的影响更大。张霁若(2017)研究发现中国上市公司CEO变更会导致公司的会计信息可比性降低,表明CEO变更会引起离任和继任CEO的报告动机和背景特征的变化,进而影响其执行准则的动机和行为,且这种影响在国有企业中更加明显。梅丹(2017)以2011~2014年我国A股上市公司为对象,发现公司内部控制质量的提升能显著提高会计信息可比性,且这种提升作用在非地方政府控制的公司以及处于强产品市场竞争行业的公司中更强。

3.关联交易。Lee等(2016)通过对2006~2010年间韩国股票市场的研究发现,关联交易会降低会计信息可比性。首先,进行关联交易的公司在交易价格、数量以及条款上都可能与竞争市场中的正常交易不同,由此产生的运营差异会降低可比性。其次,进行关联交易的公司更愿意使财务信息与同行不可比以防止关联方交易被发现,导致了可比性下降。张勇(2018)以2007~2015年A股上市公司为研究样本,同样发现企业的关联方交易规模越大,其会计信息可比性越低,进一步研究表明机构投资者持股、分析师跟踪与法制环境等外部监督机制能够有效抑制关联方交易对可比性的负面影响。

(三)利益相关者因素

现有的有关利益相关者与会计信息可比性关系的研究主要关注审计师与机构投资者的行为对可比性的影响。

1.审计师。审计师在缓解公司内部与外部投资者之间的信息不对称中起到了重要的作用,对公司的财务报告系统有着一定的影响,目前研究主要聚焦于审计师(审计风格、审计师变更)和事务所(事务所变更、行业专长)对公司会计信息可比性的影响。

在审计师层面,Francis等(2014)以1987~2011年间的美国公司为研究样本,发现审计风格对可比性有显著影响,同一事务所审计的公司间的会计信息可比性高于不同事务所审计的公司,并且这种影响在“四大”中更强。Wang等(2016a)以2003~2012年中国公司为样本研究同样发现,被“四大”审计的中国公司的财务报告可比性高于被非“四大”审计的公司,并且这种差异不受中国接受IFRS的影响。谢盛纹和刘杨晖(2016)的研究表明,审计师变更会降低公司会计信息可比性,且前任审计师任期越长这种负向关系越明显,不过升级变更(小所变更为大所)对会计信息可比性的削弱程度不明显,并且随着继任审计师任期的增加,可比性逐渐恢复。

此外,部分研究发现事务所同样会影响可比性。曹强等(2016)研究发现在事务所合并前审计师群内客户的财务报告可比性比审计师群间客户高,合并后审计师群间客户的财务报告可比性显著提高,且老客户比新客户提高幅度更大,说明审计师的审计风格随着审计师流动而发生改变,并进而影响其客户的财务报告可比性。叶飞腾等(2017)的研究也表明合并后事务所审计的财务报表可比性显著高于合并前,并且事务所合并的整合程度会影响可比性的提升效果。杨金凤等(2017)研究发现国内“十大”会计师事务所参与的合并使得其审计客户的会计信息可比性有所提升,且提升主要源自规模较小的被合并事务所的审计客户,同时还发现异地合并会削弱这种提升作用。谢盛纹和王清(2016)的研究表明拥有行业专长的会计师事务所有助于提升所审公司的会计信息可比性,且这种提升作用在事务所为国内“十大”时更显著。

2.机构投资者。机构投资者作为资本市场中重要的投资主体,其各种投资行为都会对市场产生较大的影响。Fang等(2015)研究发现美国机构投资者通过使其所投资的海外公司转由“四大”事务所审计而加强其报告一致性,从而提高了其与美国公司间的财务报告可比性。孙光国和杨金凤(2017)通过对2007~2014年我国A股上市公司研究发现,机构投资者持股能够提升会计信息可比性,对投资者保护有积极作用,进一步研究发现,交易型机构投资者对会计信息可比性有显著影响,机构投资者主要通过发挥信息中介效应影响可比性。

四、会计信息可比性的经济后果研究

会计信息综合反映了公司的财务状况、经营成果以及资金变动情况。会计信息使用者依据会计信息了解公司的经济活动情况,并做出合理的投融资决策。可比性作为会计信息质量的重要特征之一,其好坏程度会对公司自身活动和会计信息使用者行为产生不同的影响。

(一)会计信息可比性与公司经济活动

1.融资活动

提高会计信息可比性可以提升财务报告的质量,降低债权人和债务人之间信息不对称的程度,有利于保护债权人的利益。Kim等(2013)对2005~2010年间美国债务市场的实证研究证实了可比性通过降低信息不对称从而降低了公司资本成本,Fang等(2016)对1992~2008年间银团贷款市场中美国上市公司发起的贷款进行分析,结果表明可比性与债务成本以及合同中加入抵押的可能性负相关,与贷款期限正相关。江轩宇等(2017)利用2004~2013年A股上市公司的数据,研究发现会计信息可比性与企业创新显著正相关,通过降低信息不确定性抑制经理人的机会主义行为以及缓解企业融资约束促进企业创新。

也有一部分研究考察了可比性对公司权益融资活动的影响。Li(2010)以1995~2006年间的1 084个欧洲公司为研究样本,发现强制执行IFRS提高了可比性和信息披露,从而降低了权益资本成本,不过这种效应只存在于法律执行力很强的国家。Imhof等(2017)对1990~2014年间美国公司的研究结果也表明,高可比性能够降低公司的权益资本成本,并且该作用在信息不对称程度较高或是竞争程度较低的市场更为显著。

2.投资活动

信息不对称与委托代理关系使得管理层为了自身利益而存在投资过度、投资不足等倾向,损害了股东与公司的利益,有关可比性对公司投资活动影响的研究也主要从这些层面展开。Chen等(2013)对2000~2009年欧洲17个接受IFRS的国家实证检验发现,IFRS的执行提高了可比性和披露水平,加强了海外同行的信息溢出效应,使管理层能更有效地使用海外同行公司的财务信息以提高投资效率。来明敏和裘莉莉(2013)以A股上市公司2007~2011年的数据为样本,研究发现会计信息可比性与企业投资不足显著负相关,与企业过度投资负相关但不显著,说明会计信息可比性能有效改善投资不足的问题。Brochet等(2013)以2003~2006年英国公司为研究样本,发现执行IFRS带来的可比性提升使得公司内部交易的超额收益降低,说明可比性增加了公共信息的含量,降低了私有信息收益。

在公司并购方面,Young和Zeng(2015)实证检验发现会计信息可比性的提高能够增加公司估值准确性,具体的影响路径是可比性的提高使公司在估值时能选择更加合适的对比公司,从而提高了估值的准确性。Chen等(2018)在收购行为中同样发现了这种效应,目标公司财务报告可比性使收购方能够更加准确地进行评估,从而提高了收购决策的效率,这种作用对多元化收购更加明显,说明当收购者对目标公司所处行业不了解时可比性最有帮助。刘睿智等(2015)以2006~2011年我国A股上市公司的并购交易事件为样本,研究发现主并企业实施并购战略带来的信息不确定性随着可比性的提高而减少,主并企业的会计信息可比性与并购价值创造显著正相关。

3.其他经济活动

在盈余管理方面,胥朝阳和刘睿智(2014)、袁知柱和吴粒(2015)发现会计信息可比性是管理层从应计盈余管理向真实盈余管理转变的一个重要诱因,当管理层薪酬更高时这种转变更加明显,但较高的股权集中度、更规范的信息披露和更严格的监管环境在一定程度上会抑制这种转变。Sohn(2016)对1983~2012年美国上市公司研究发现,会计信息可比性降低了应计盈余管理,增加了真实盈余管理,这种转变在较好的信息环境和审计质量下有所减弱。Shane等(2013)研究发现可比性越高的公司在增发股票时面临抑价的可能性越小,进一步研究发现可比性削弱了管理层发售溢价股票的能力,尤其是对于有着正向盈余意外并且有更多真实盈余管理的增发公司。Gong等(2013)对2001~2009年美国公司的研究结果表明,当公司财务报告可比性较低时,为了降低由此带来的信息不对称成本,管理层会增加自愿的盈余预测披露。Campbell和Yeung(2017)的研究结果表明,没有盈余重述行为的公司与有盈余重述的同行公司间的会计信息可比性与两公司间的会计选择相似性正相关,说明与盈余重述公司间的会计信息可比性是反映公司财务报告质量的一个有用信号,不过投资者对于可比性传递的这个信息反应不足,只有大型交易商和卖空者对此有及时的反应。

在业绩预告方面,陈翔宇等(2015)以2006~2014年沪深两市A股上市公司为样本,研究发现会计信息可比性越高的公司,其管理层业绩预告的准确度越高,且良好的公司外部和内部信息环境均能够增强这种正向关系,在业绩预测难度较大的情况下,会计信息可比性对业绩预告准确度的提升作用能得到更大程度的发挥。

在公司多元化方面,Cheng和Wu(2018)对1980~2014年美国公司的实证研究发现,财务报告可比性高的多元化公司有着更高的内部资本配置效率和更低的多元化折价,且这种作用在高度信息不对称或经营环境不确定时更加明显,说明可比性提高了会计信息质量,缓解了公司代理问题。

(二)会计信息可比性与会计信息使用者

1.投资者

Yu(2010)、De Fond等(2011)研究发现强制执行IFRS带来的可比性提升显著增加了公司获得的境外投资,因为可比的财务报告降低了信息处理成本,提高了投资效率,因而吸引了外资机构投资者(Bradshaw等,2004;Covrig等,2007),De Fond等(2011)认为这种影响效果取决于制度环境以及使用相同会计准则的同行公司的数量。周芳(2015)实证检验发现,2007年以后我国采用与国际趋同的企业会计准则后,由于可比性提高降低了外国投资者的信息处理成本,从而促进了QFII投资增加。

Kim等(2016)对1996~2013年美国公司进行了实证检验,发现可比性降低了投资者的事前预期风险,并且这种负向作用对于身处低质量信息环境、外部监管较弱或者竞争较弱行业的公司更加明显,进一步研究发现财务报告可比性抑制了管理层掩盖坏消息的行为,从而降低了投资者对于公司未来股价崩盘风险的预期。江轩宇(2015)以2006~2013年沪深两市A股上市公司为研究对象,也发现会计信息可比性与股价崩盘风险显著负相关,且当公司治理环境较好、应计盈余质量较高或会计稳健性较强时,这种负向关系更为显著。

2.分析师

分析师是市场中重要的信息中介,通过收集公司的信息来做出盈利预测以及股票推荐。财务报告信息是分析师的重要信息来源之一,会计信息可比性对于分析师行为有着重要的影响。De Franco等(2011)的研究证据表明,分析师倾向于解读会计信息可比性程度较高的财务报告,进一步研究发现可比性与分析师预测准确度正相关,与预测分散度负相关。Horton等(2013)实证检验发现,强制执行IFRS后,分析师预测准确度和其他的信息环境质量测度都有显著的提升,原因在于IFRS执行带来了更高质量的信息和可比性,Fang等(2015)也得出了类似结论。

3.审计师

提供高质量的审计服务、为公司财务报告提供审计报告是审计师的基本职能,公司财务报告水平对其审计工作至关重要。Kang等(2015)对韩国2006~2010年的2 322例审计事件研究发现,财务报告可比性降低了审计师获取及理解信息的成本,从而提高了审计效率,不过这种作用在分析师高度追踪的公司中有所减弱。Zhang(2018)对2000~2011年美国公司进行了实证检验,发现可比性与审计费用和审计时滞负相关,进一步研究发现可比性与发表错误审计意见的可能性负相关,说明可比性加强了会计信息对外部审计的有用性。陈玥和江轩宇(2017)基于2005~2013年中国A股市场数据的研究也发现,可比性与审计收费显著负相关,因为高可比性的公司会减少审计师的工作量,这一负向关系随着代理问题的加剧而减弱。而袁振超和韦小泉(2018)对2003~2016年A股上市公司数据回归分析的实证结果则表明,可比性与审计时滞显著正相关,进一步研究发现行业专长水平是决定可比性对审计师是否有显著影响的先决条件,行业专长水平越高的审计师越能及时地出具审计报告。谢盛纹等(2017)以2006~2014年A股上市公司为样本,研究发现客户的会计信息可比性水平与会计师事务所变更显著负相关,而且继任审计师同样能够感知较弱的会计信息可比性所带来的潜在风险,进而提高审计费用并发表非标准意见来应对,表明提高会计信息可比性有利于客户维系与会计师事务所之间的聘任关系及降低审计费用。

五、研究结论与展望

可比性是会计信息质量特征体系中不可或缺的部分,较高可比性的会计信息对财务报告目标的实现有着重要意义,因而学术界与实务界对可比性研究的关注与日俱增。本文系统梳理了近年来国内外会计信息可比性影响因素与经济后果的相关文献(见图1),研究发现:(1)有关会计信息可比性影响因素的研究主要集中于宏观环境层面,对于企业内部层面以及利益相关者层面影响因素的研究相对较少,企业内部的各类因素和利益相关者对于财务报告生成过程有着重要影响,未来需要注重此类问题的研究。(2)会计信息可比性经济后果的研究还不够充分,尤其是针对会计信息使用者的经济后果研究,财务报告的目标是为使用者提供信息,以帮助他们做出有效的资源配置决策,因而可比性对于会计信息使用者的经济后果也需要深入研究。

基于本文结论,未来研究可以从检验类、方法类以及创新类三个层面展开。检验类研究主要是在中国情境下对国外已提出的研究问题和已有的研究结论及理论进行本土化的分析和验证,检验中国会计实践的形成逻辑与西方市场是否具有共性。方法类研究应构建适用于中国市场环境的可比性测度方法,目前已有的测度方法都是针对发达国家的成熟市场,未来国内研究者需要对可比性测度方法进行检验与修正,使其适用于中国市场。创新类研究可以从现实、理论与数据三个层面展开。首先,与西方发达国家成熟市场不同,我国是转型发展中的新兴市场,因而会计信息可比性研究应基于我国的现实制度背景来进行。其次,在理论创新方面,可以考虑将企业社会责任、成本粘性以及行为会计等引入可比性研究中。例如,企业通过履行社会责任以提升自身声誉(周延风等,2007),保证披露高质量的财务报告信息(Kim等,2012),这很有可能会影响会计信息可比性。最后,相较于国外,我国在审计师和卖方分析师的个人信息等方面有丰富的数据,目前我国学者已经开展了部分此类研究,未来的研究可以充分利用我国的特有数据优势,更深入地拓展到这些领域。

ZHANG Zhi-chao, WANG Fang-jun, MA Li-zhu

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号