一、引言

随着机构投资者的发展壮大,一些机构投资者逐步成为我国上市公司的大股东,其具有信息优势与资金优势,能够运用各种公司治理机制对其投资的上市公司进行有效的监督。高管薪酬作为公司治理机制的重要组成部分,对于保护包括机构投资者在内的利益相关者的利益具有举足轻重的作用,引起了学术界和实务界的广泛关注(Ozkan,2007;Bereskin和Cicero,2013;罗宏等,2014;夏宁和董艳,2014)。由此可见,机构投资者有动机采用高管薪酬这一公司治理机制来保护自身权益,也有研究发现机构投资者持股有效地提高了高管薪酬水平和薪酬业绩敏感性(毛磊等,2011)。然而机构投资者具有不同类型,不同性质的机构投资者的公司治理效应存在明显差异(Pound,1988)。因此,在考察机构投资者的公司治理效应时,如果不对机构投资者进行合理的分类,那么得出的研究结论将有失偏颇。而现有文献尚未充分关注不同性质的机构投资者对高管薪酬的影响,为此,本文从机构投资者异质性视角检验了高管薪酬的影响因素,这对于拓展高管薪酬影响因素领域的研究以及深化机构投资者公司治理效应领域的研究具有重要的理论与现实意义。

本文以我国2001~2014年的A股上市公司作为研究样本,借鉴已有研究将机构投资者划分为稳定型与交易型机构投资者,在此基础上从高管薪酬整体水平与高管薪酬业绩敏感性等视角考察了机构投资者异质性对高管薪酬的影响。研究发现,与交易型机构投资者相比,稳定型机构投资者提高了高管薪酬整体水平和高管薪酬业绩敏感性。本文的研究结论表明,稳定型机构投资者促进了高管薪酬契约的有效履行。

余文结构安排如下:第二部分进行文献回顾;第三部分进行理论分析并提出研究假设;第四部分进行研究设计,介绍变量度量与检验模型;第五部分报告实证分析结果;第六部分进行稳健性检验;第七部分对全文进行总结。

二、文献回顾

(一)高管薪酬的影响因素目前国内外学术界主要从公司治理机制、企业性质、关系背景、媒体关注等视角考察高管薪酬的影响因素。Ozkan(2007)以英国公司为研究样本,考察了公司治理机制对CEO薪酬的影响,研究发现董事会规模越大、非高管董事在董事会中的比例越高,CEO的薪酬越高;同时该研究还发现机构投资者持股比例越高、控股股东的持股比例越高、董事持股比例越高,CEO的薪酬越低。然而,Ozdemir和Upneja(2012)却发现,董事会规模与CEO薪酬不相关;外部董事比例与CEO薪酬正相关。Khan等(2005)、毛磊等(2011)、牛冬梅和刘庆岩(2015)研究发现,机构投资者整体持股比例与高管薪酬水平正相关。唐松和孙铮(2014)、吴成颂等(2016)研究发现,具有政治关联的公司,其公司高管的薪酬较高。邓建平和陈爱华(2015)研究发现若上市公司引进具有金融背景的高管,其公司高管薪酬的整体水平显著提高。

Jensen和Murphy(1990)、Schaefer(1998)、Conyon和Murphy(2000)、Hartzell和Starks(2003)、Cashman(2010)研究发现公司规模与高管薪酬业绩敏感性之间负相关。Murphy(1985)、Tosi等(2000)研究发现工会、政治压力和媒体等能够影响高管薪酬业绩敏感性。Wang和Xiao(2011)、潘红波和余明桂(2014)研究发现,关联交易显著降低了中国的高管薪酬业绩敏感性。毛磊等(2011)发现机构投资者持股比例与高管薪酬业绩敏感性正相关。孙维章等(2013)研究发现,国有企业的高管薪酬业绩敏感性较高,而民营企业高管薪酬与业绩不具有显著相关性。Chahine和Goergen(2014)研究发现,公司高管与董事会成员之间具有家族关系或者社会关系时,公司的高管薪酬业绩敏感性较高。王化成等(2015)研究发现拥有海外背景独立董事的公司其高管薪酬业绩敏感性更高。

可以看出,鲜有文献从机构投资者持股视角或机构异质性视角考察高管薪酬的影响因素,为此本文从异质机构视角考察高管薪酬的影响因素,对于丰富和拓展高管薪酬水平和高管薪酬业绩敏感性影响因素领域的文献具有重要的理论与现实意义。

(二)机构投资者异质性

机构投资者异质性是指机构投资者之间由于投资期限以及持股动机的不同而呈现出来的差异性(李争光等,2014;2015)。目前学术界主要从压力非敏感型和压力敏感型机构投资者(Brickley等,1988),短线型、长线型以及准指数型机构投资者(Bushee,1998),潜在的积极机构投资者和潜在的消极机构投资者(Almazan等,2005),监督型和短期型机构投资者(Chen等,2007),公司治理敏感型和公司治理不敏感型机构投资者(Bushee等,2013),稳定型与交易型机构投资者等视角考察机构投资者异质性(Elyasiani和Jia,2010;牛建波等,2013;李争光等,2014,2015)。本文借鉴已有研究从交易型与稳定型角度考察机构投资者异质性。

目前学术界主要从自愿性信息披露、企业绩效、会计稳健性、盈余管理等视角考察机构投资者异质性的经济后果(牛建波等,2013;李争光等,2014,2015)。

牛建波等(2013)研究发现,与交易型机构投资者相比,稳定型机构投资者能够提高公司自愿性信息披露程度。李争光等(2014;2015)分别从企业绩效、会计稳健性、盈余管理等视角考察了机构投资者异质性的公司治理效应,研究发现与交易型机构投资者相比,稳定型机构投资者对企业绩效和会计稳健性的正向影响更加显著,对盈余管理的抑制效应更加明显。但是,鲜有文献从高管薪酬视角考察机构投资者异质性的公司治理效应。

三、理论分析与研究假设

代理理论认为,公司管理层与股东之间的代理冲突导致了有损股东利益的代理成本的出现(Jensen,1986)。已有文献研究表明,诸如高管薪酬、股利政策的公司治理机制能够降低代理成本(Chang等,2016)。在公司管理层与股东存在代理冲突的情形下,公司股东有动机采用各种公司治理机制降低代理成本,激励公司管理层按照企业价值最大化的目标开展经营活动,从而确保自身利益不受损害。但是由于交易成本的存在以及监督能力的差异,并不是所有的股东都会监督公司管理层的行为和工作努力程度,只有那些获得监督收益大于付出监督成本的大股东才有动机实施监督。

已有文献研究表明,机构投资者等大股东有动机实施监督,因为机构投资者能够从监督中获得收益(Shleifer和Vishny,1986;Huddart,1993;Karpoff等,1996;Gillan和Starks,1998;Maug,1998)。Carleton等(1998)认为,机构投资者可以通过私有谈判、投票权等方式影响公司治理。Gillan和Starks(2000)的研究表明,机构投资者可以通过在公司股东大会上提出议案向公司管理层施加压力。Chung等(2002)认为机构投资者具有约束公司管理层操纵盈余的能力。Hsu和Koh(2005)、Wang(2014)研究发现,机构投资者能否对公司盈余操纵行为发挥监督功能主要取决于机构投资者的类型。本文认为在考察机构投资者对公司治理水平的影响时,如果不对机构投资者进行合理的分类可能会影响研究结论的稳健性。

本文借鉴Elyasiani和Jia(2010)、牛建波等(2013)、李争光等(2014;2015)的研究,将机构投资者按照持股期限和持股动机的不同划分为交易型与稳定型机构投资者。交易型机构投资者是指持股期限短,持股比例低,交易频繁,主要根据股票价格的上下波动进行相机抉择赚取收益的机构投资者。而稳定型机构投资者往往持股期限长、持股比例高、持股波动小,主要从被投资公司的年终分红中获取收益。Pound(1988)认为,机构投资者公司治理效应存在有效监督假说、无效监督假说以及利益合谋假说。根据交易型、稳定型机构投资者的特征以及机构投资者公司治理效应的三种假说,不难发现,交易型机构投资者是无效监督者,而稳定型机构投资者是有效监督者。国内为数不多几篇文献考察了交易型与稳定型机构投资者在公司治理效应方面存在的差异。譬如:牛建波等(2013)研究发现,与交易型机构投资者相比,稳定型机构投资者提高了公司自愿性信息披露的程度。李争光等(2014;2015)研究发现,与交易型机构投资者相比,稳定型机构投资者显著提高了公司绩效和会计稳健性水平,显著抑制了公司管理层的盈余管理行为。这些文献都在一定程度上证实了与交易型机构投资者相比,稳定型机构投资者的公司治理效果更加显著。

Rhodes(2016)研究认为,根据公司业绩制定高管薪酬是降低公司管理层与股东之间代理冲突的一项有效公司治理机制,高管薪酬业绩敏感性越高表明公司的薪酬契约越有效。机构投资者作为公司的外部大股东能够通过影响公司董事会制定高管最优薪酬进而提高公司的治理效率。由此可见,机构投资者对公司董事会的监督能力越强,公司董事会制定的高管薪酬契约越有效。已有文献研究表明,与交易型机构投资者相比,稳定型机构投资者对公司的监督能力更强(牛建波等,2013;李争光等,2014,2015),公司高管薪酬业绩敏感性更高。

根据上述分析,我们提出本文的假设1:

H1:在其他条件不变的情形下,与交易型机构投资者相比,稳定型机构投资者对高管薪酬业绩敏感性的正向影响更加显著。

已有文献研究表明,机构投资者持股能够提高公司高管薪酬的整体水平,是因为机构投资者通过对管理层实施有效的监督提升了公司治理效率,从而提高了高管薪酬水平(毛磊等,2011)。李争光等(2014)的研究表明,与交易型机构投资者相比,稳定型机构投资者对公司管理层行为的监督能力更强。因此,我们认为与交易型机构投资者相比,稳定型机构投资者对公司管理层的监督能力更强,公司管理层与股东之间的代理成本更低,公司治理效率更高,从而公司高管的薪酬水平也更高。

根据上述分析,我们提出本文的假设2:

H2:在其他条件不变的情形下,与交易型机构投资者相比,稳定型机构投资者更能够提高公司高管薪酬的整体水平。

四、研究设计

(一)样本选择与数据来源

由于我国从2001年起开始披露机构投资者持股比例数据,故本文以2001~2014年我国的A股上市公司作为研究样本。本文的机构投资者持股比例数据、相关财务数据分别来自RESSET与CSMAR数据库。

本文对初始样本进行了如下筛选:(1)剔除了金融类行业的观测值;(2)剔除了机构投资者持股比例缺失的观测值;(3)剔除了相关财务数据缺失的观测值;(4)剔除了机构投资者稳定性异常的观测值;(5)对主要连续变量在1%(99%)分位数上进行缩尾处理。经过上述筛选过程,本文最终获得了13 308个观测值。

(二)变量度量

1.高管薪酬业绩敏感性

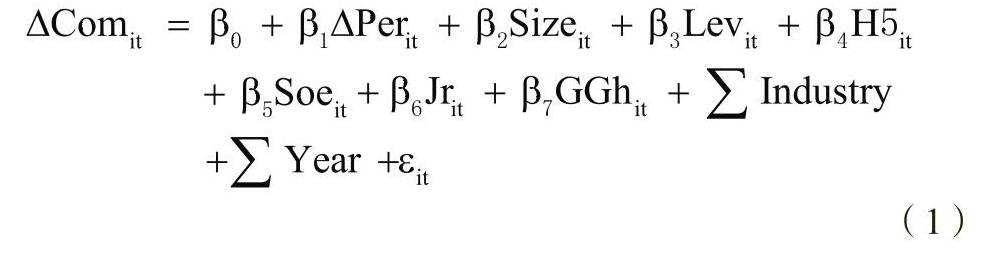

借鉴晏艳阳等(2015)的研究,我们采用模型(1)来检验高管薪酬业绩是否存在敏感性:

其中,Com表示高管薪酬水平,等于薪酬排名前三的高管薪酬总额的自然对数;△Com表示与上年相比,高管薪酬水平的变化量,等于本年的高管前三名薪酬总额的自然对数与上年的高管前三名薪酬总额的自然对数之差;Per表示企业绩效,我们分别采用总资产收益率Roa和净资产收益率Roe来度量;△Per表示与上年相比,企业绩效的变化量;Size表示公司规模;Lev表示财务杠杆;H5表示大股东持股集中度;Soe为表示企业产权性质的虚拟变量;Jr为表示董事长与总经理兼任情况的虚拟变量;GGh表示公司管理层的持股比例;Industry表示行业虚拟变量;Year表示年度虚拟变量;ε表示随机误差项。在模型(1)中,我们主要关注△Per的系数,若β1显著为正,则表明高管薪酬业绩敏感性存在。

2.高管薪酬水平

借鉴辛清泉等(2007)、Gallego和Larrain(2012)、王化成等(2015)、陈孝勇和惠晓峰(2015)等的研究,我们采用薪酬排名前三的高管薪酬总额的自然对数Com来度量公司高管薪酬的整体水平。

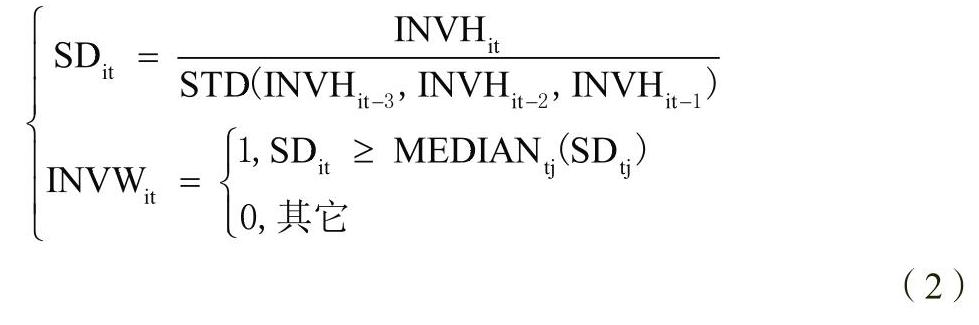

3.机构投资者异质性

借鉴Elyasiani和Jia(2010)、牛建波等(2013)、李争光等(2014;2015)等的研究,本文考虑行业和年度两个因素来度量机构投资者异质性,具体计算公式如下:

4.其他控制变量

借鉴辛清泉等(2007)、Gallego和Larrain(2012)、王化成等(2015)、陈孝勇和惠晓峰(2015)等的研究,我们还对如下变量进行控制:公司规模Size、财务杠杆Lev、大股东持股集中度H5、公司产权性质Soe、董事长与总经理兼任情况Jr、管理层持股GGh、行业效应Industry、年度效应Year。本文主要变量定义见表1。

(三)实证检验模型

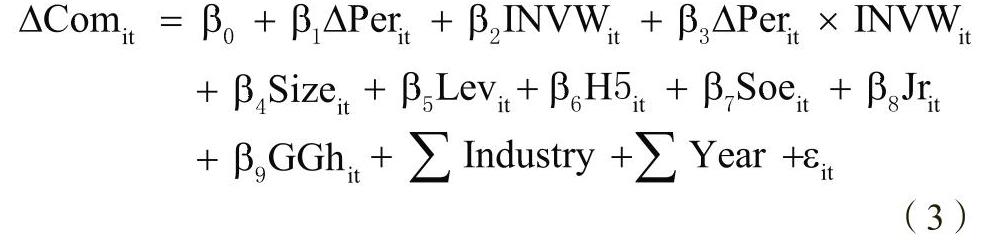

1.借鉴晏艳阳等(2015)的研究,我们采用模型(3)来检验机构投资者异质性对高管薪酬业绩敏感性的影响:

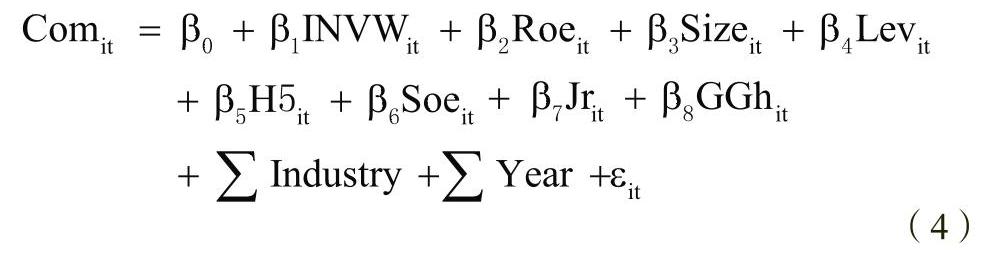

2.借鉴王化成等(2015)、陈孝勇和惠晓峰(2015)等的研究,我们采用模型(4)来检验机构投资者异质性对高管薪酬整体水平的影响:

五、实证结果分析

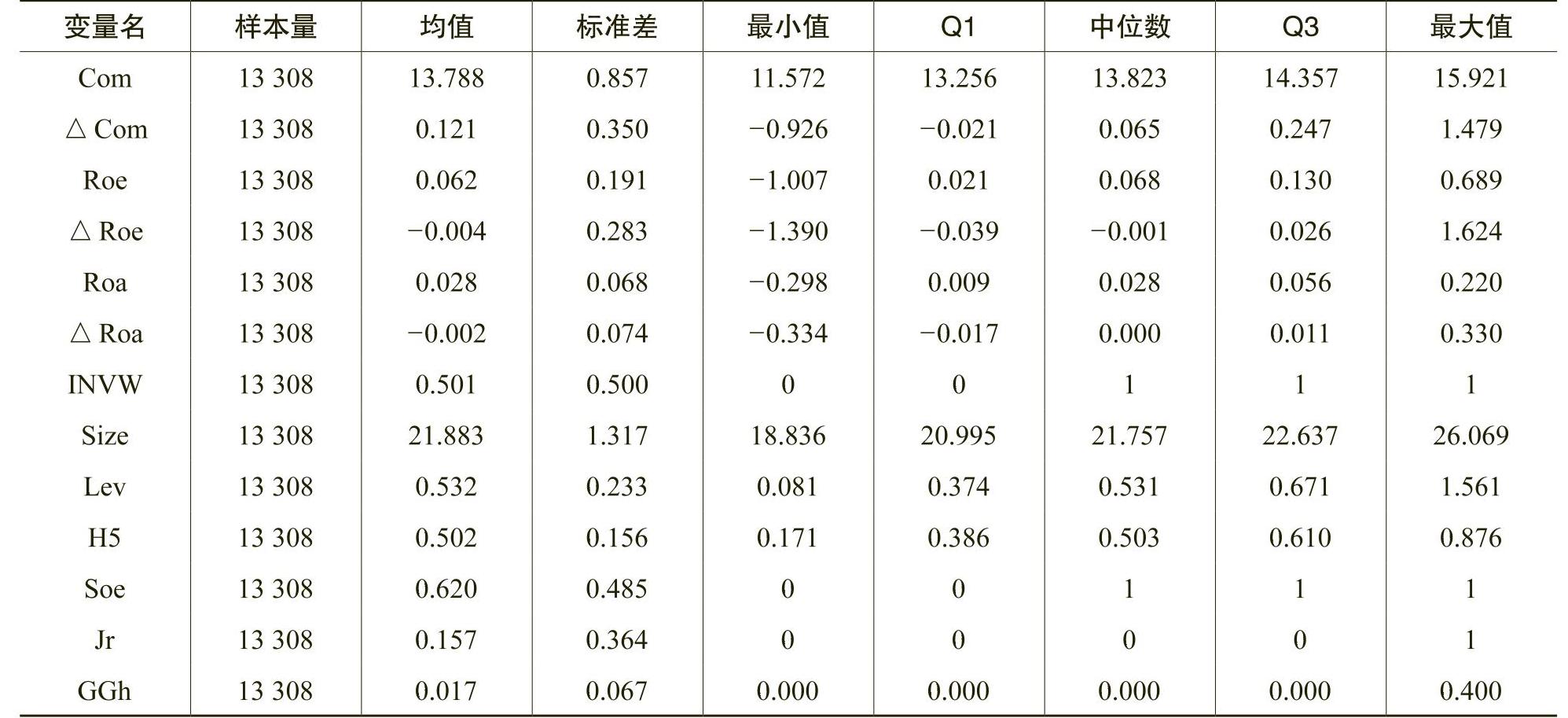

(一)描述性统计

表2报告了主要变量的描述性统计,从表2中可以发现,高管薪酬水平Com的均值(中位数)为13.788(13.823),这与王化成等(2015)得出结论基本一致。高管薪酬水平变化量△Com的均值(中位数)为0.121(0.065),这表明样本内有50%以上的样本公司高管薪酬水平的增加比例为6%以上。董事长兼任总经理Jr的比例为15.7%,这表明我国上市公司董事长兼任总经理的情况较少。

(二)相关性分析

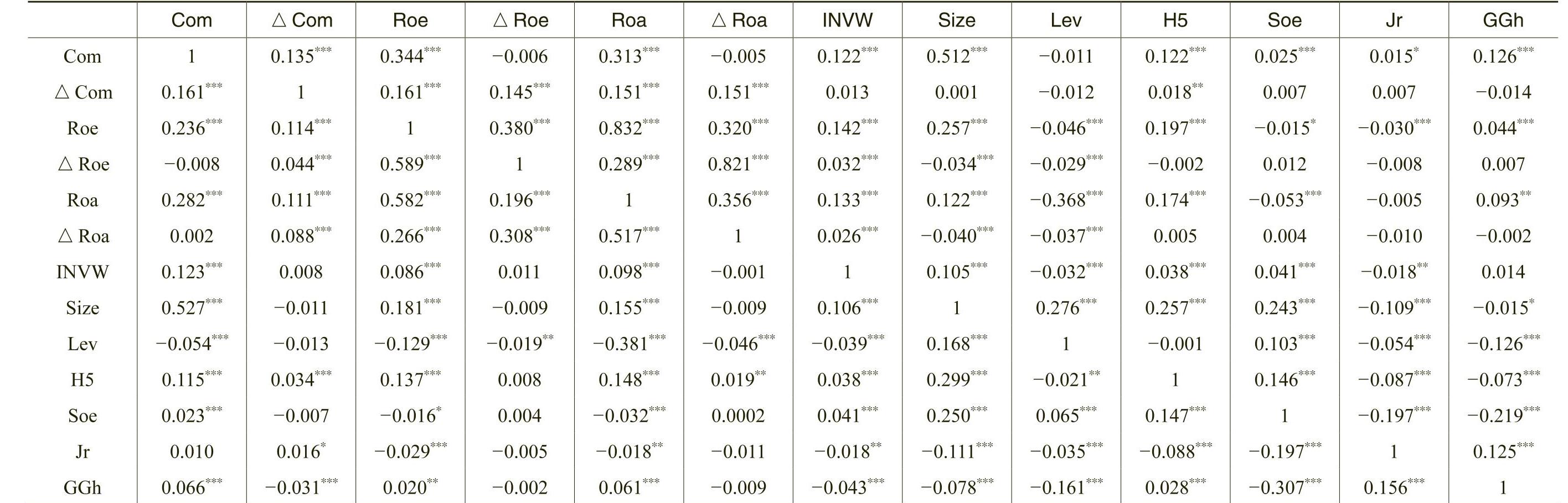

表3报告了多元回归分析中所涉及变量的Pearson(Spearman)相关系数。从表3中可以发现,高管薪酬水平Com与机构投资者稳定性INVW之间的Pearson(Spearman)相关系数为0.123(0.122),且在1%的水平上显著,这表明与交易型机构投资者相比,稳定型机构投资者提高了高管薪酬的整体水平,基本验证了本文的H2。高管薪酬水平变化量△Com与企业绩效变化量△Roe、△Roa的Pearson(Spearman)相关系数分别为0.044(0.145)、0.088(0.151),且在1%的水平上显著,这表明样本中存在高管薪酬业绩敏感性,为进一步检验机构投资者异质性对高管薪酬业绩敏感性的影响奠定了基础。从表3中还可以发现,控制变量之间的相关系数都在0.6以下,这表明并不存在严重的多重共线性问题。

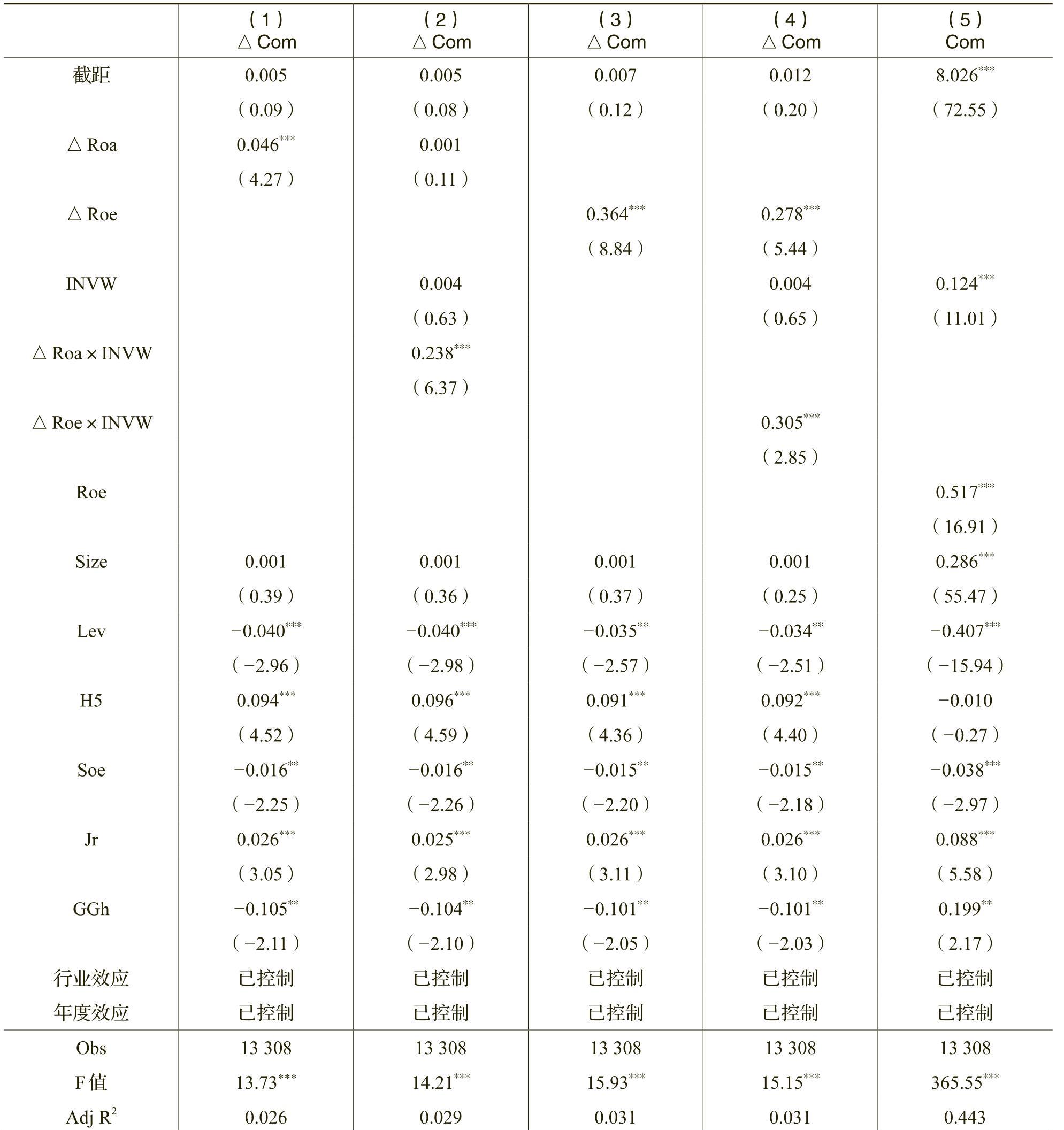

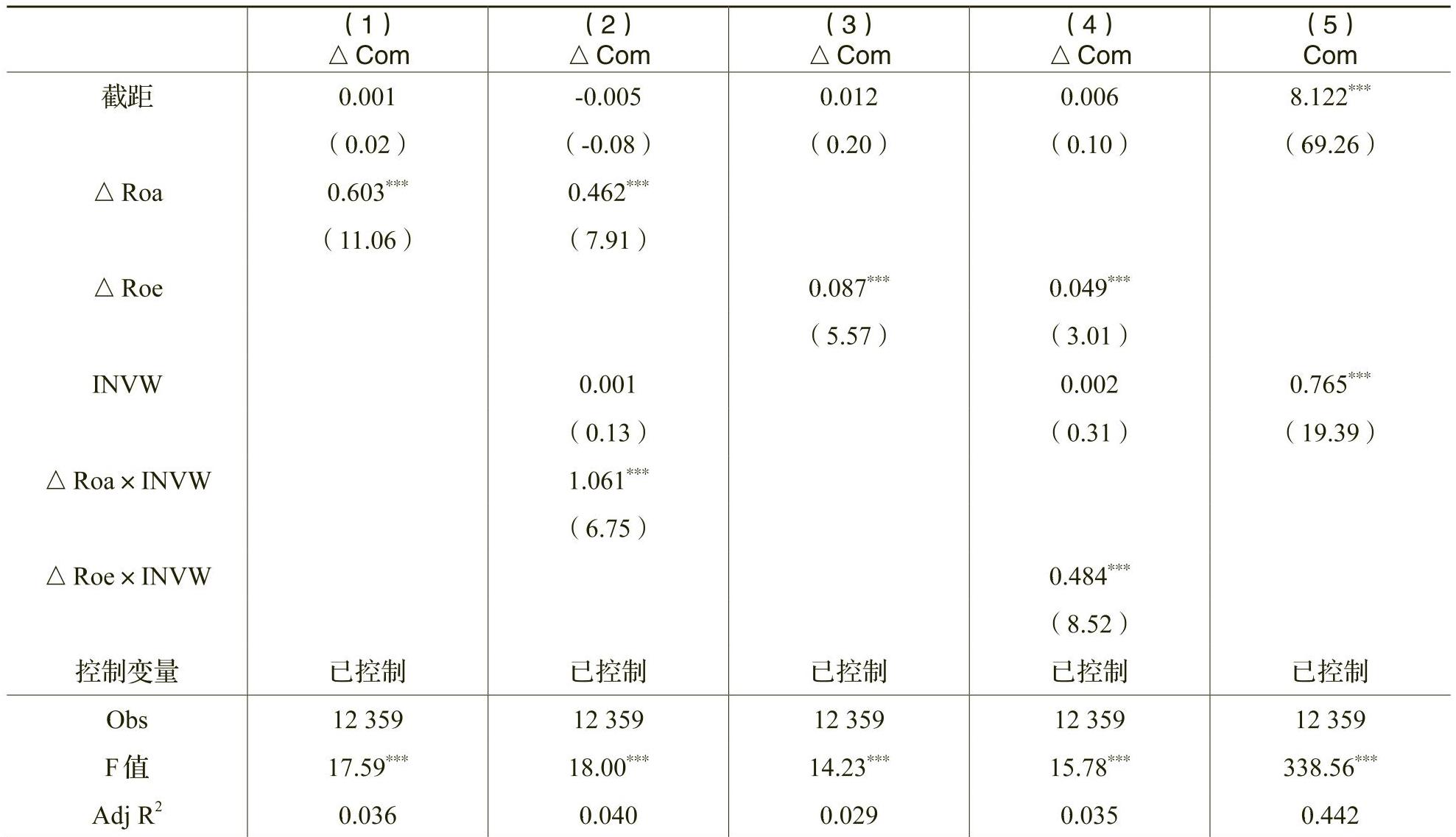

(三)实证检验结果分析

六、稳健性检验

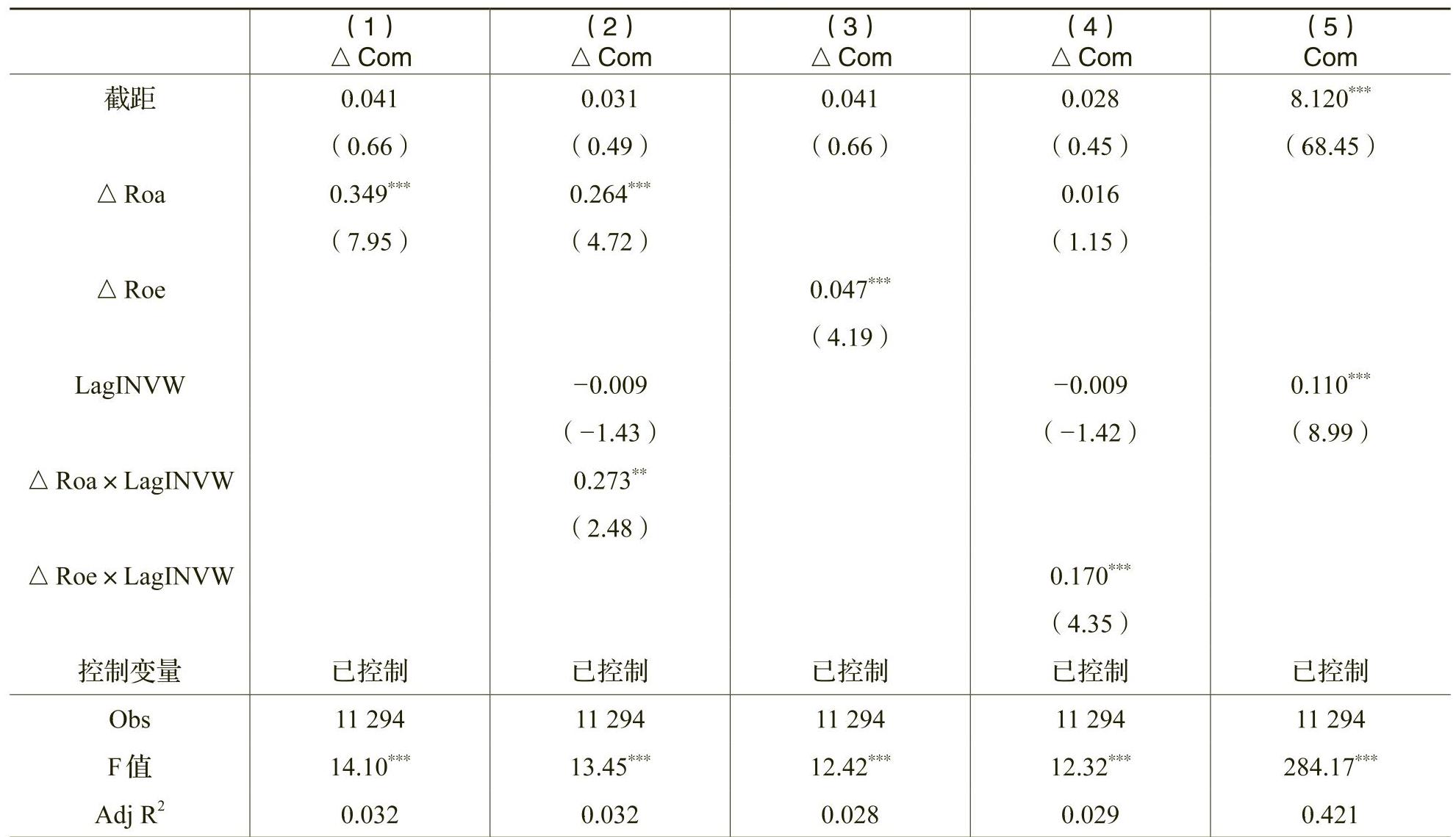

(一)对机构投资者异质性滞后一期

为了克服机构投资者异质性与高管薪酬研究中可能存在的内生性问题,我们采用滞后一期的机构投资者异质性LagINVW,仍然通过模型(3)、模型(4)对H1、H2进行稳健性检验,结果如表5所示。

(二)以基金作为机构投资者的代理变量

借鉴石美娟和童卫华(2009)、李争光等(2014;2015)的研究,采用基金作为机构投资者的代理变量,仍然采用模型(3)、模型(4)对H1、H2进行稳健性检验,检验结果如表6所示。

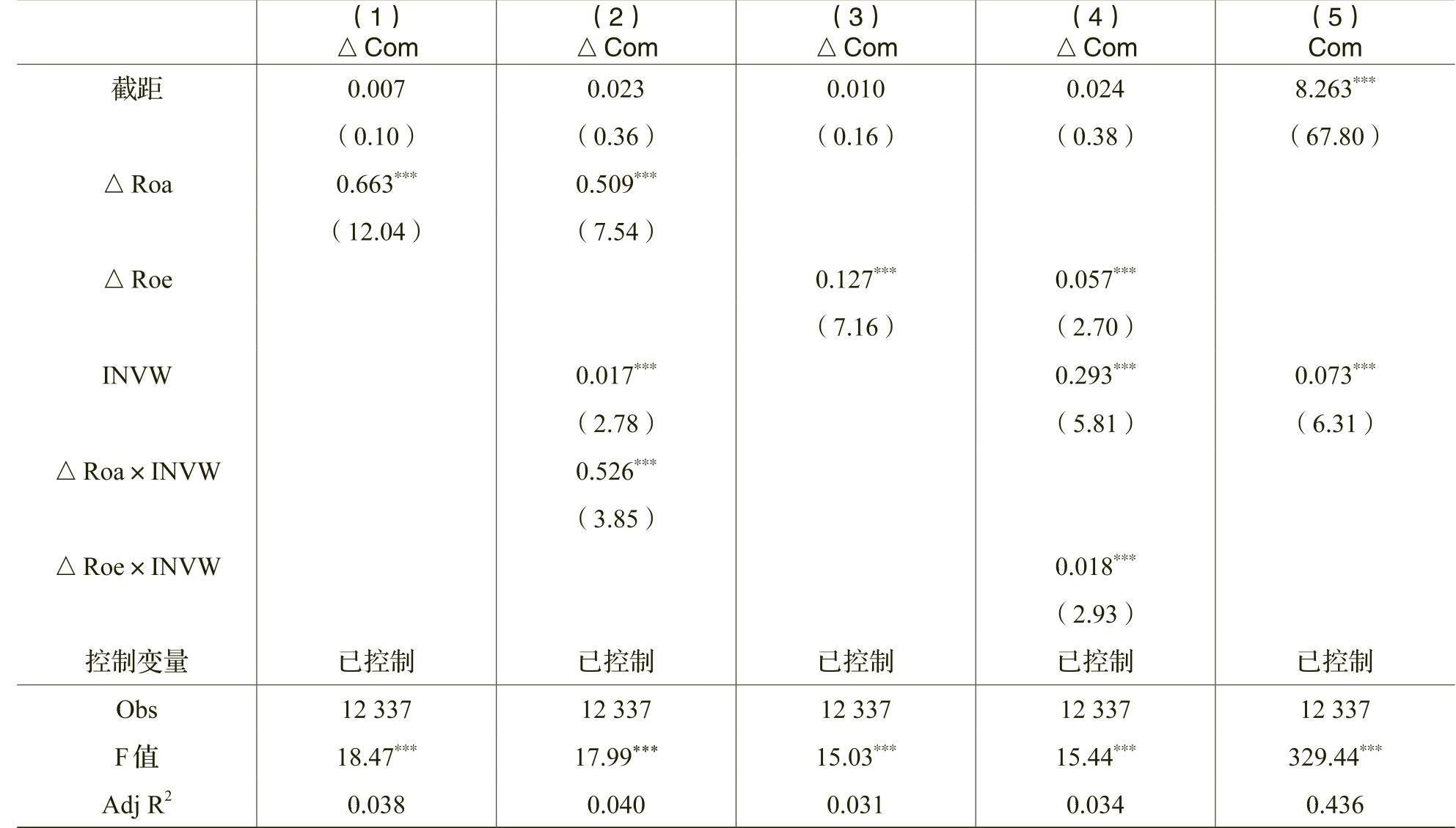

表6的第(2)列报告了在采用总资产收益率Roa作为企业绩效的代理变量下,H1的稳健性检验结果。从第(2)列可以发现,高管薪酬水平变化量△Com与交互项△Roa×INVW之间正相关(β3=0.526,t=3.85),且在1%的水平上显著,这表明与交易型机构投资者相比,稳定型机构投资者对公司管理层的监督更强,强化了公司高管薪酬业绩敏感性,H1再次得到验证。表6的第(4)列报告了在采用净资产收益率Roe作为企业绩效代理变量下,H1的实证检验结果,H1得到再次验证。

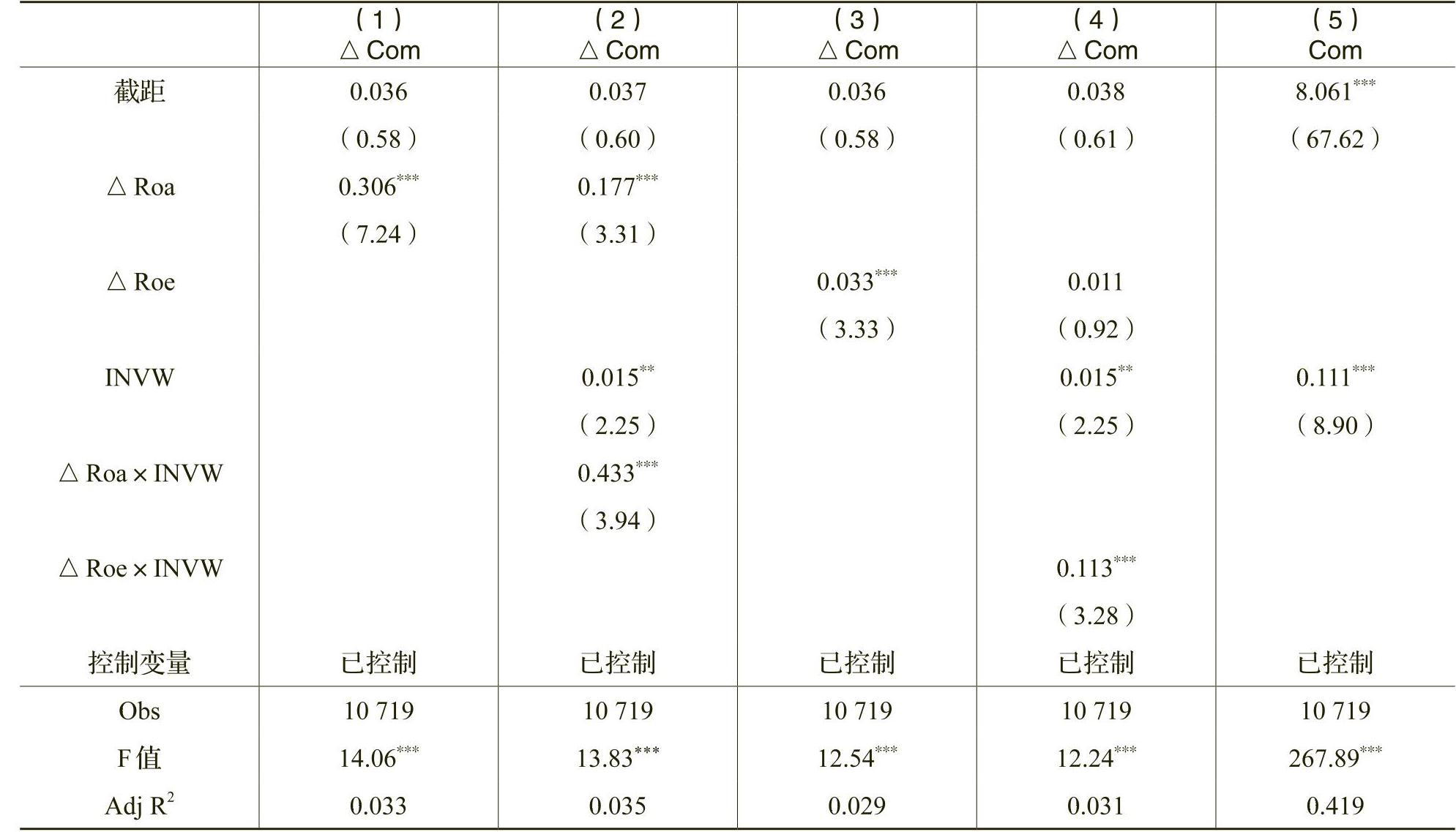

(三)从五年的时间窗口考察机构投资者异质性借鉴Elyasiani等(2010)、李争光等(2015)的研究,从五年的时间窗口来考察机构投资者异质性,仍然采用模型(3)、模型(4)对H1、H2进行稳健性检验,检验结果如表7所示。

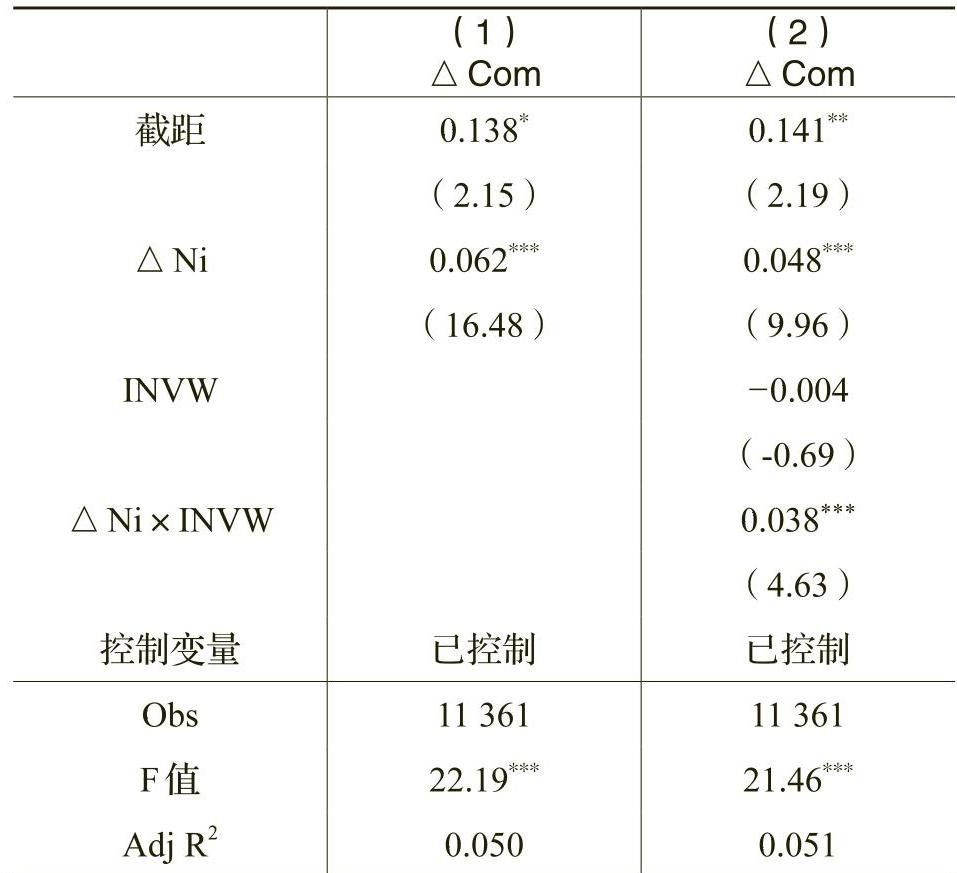

(四)以净利润作为企业绩效的代理变量

借鉴伊志宏等(2011)的研究,采用净利润的变化量与高管薪酬水平变化量之间的关系来考察高管薪酬业绩敏感性,仍然采用模型(3)对H1进行稳健性检验,稳健性检验结果如表8所示。

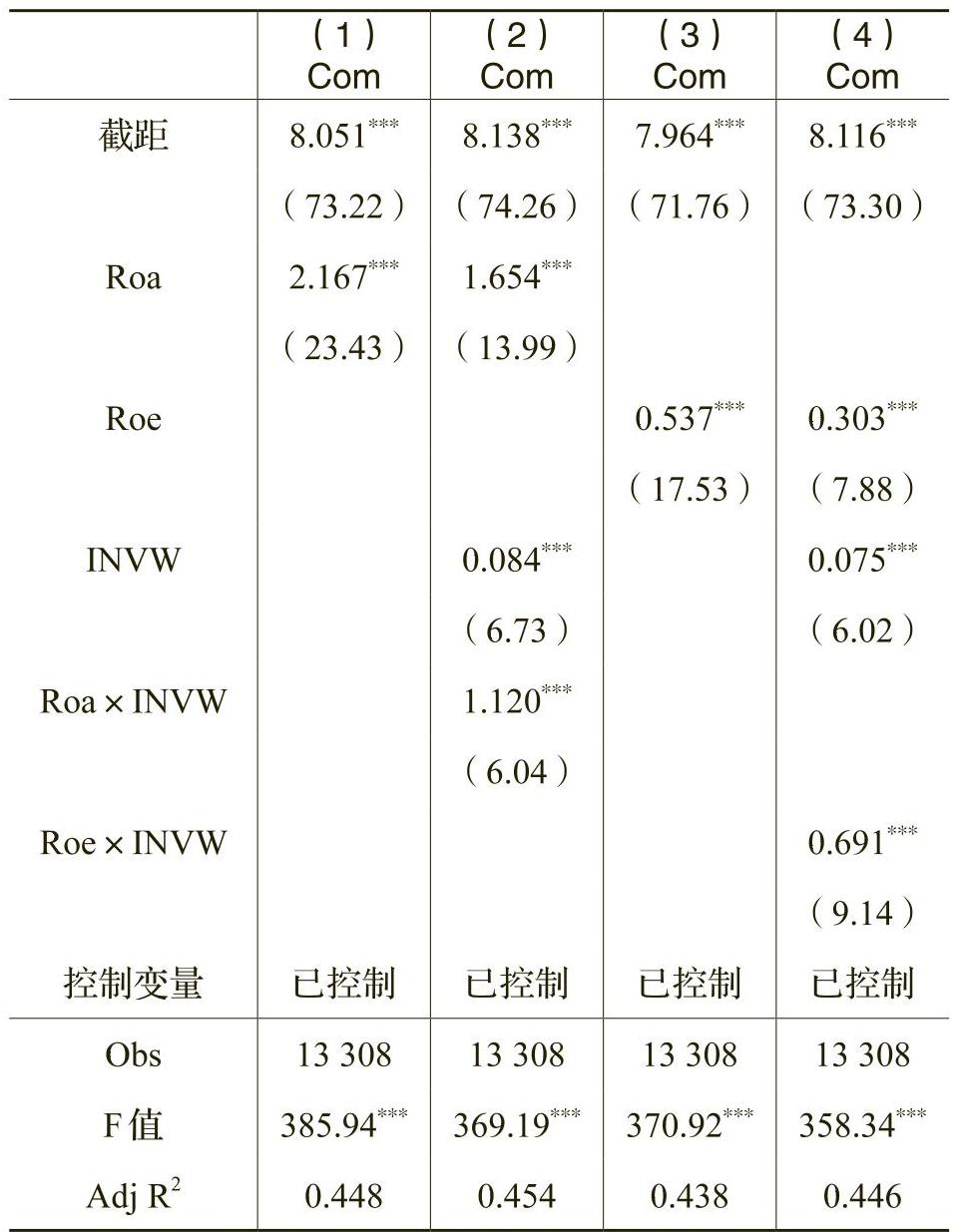

(五)采用高管薪酬和企业绩效的非变动值

采用高管薪酬和企业绩效的非变动值来检验高管薪酬业绩敏感性,仍然采用模型(3)对H1进行稳健性检验,检验结果如表9所示。

(六)剔除机构投资者持股比例等于0的观测值

为了提高研究结果的可靠性,我们将机构投资者持股比例等于0的样本观测值进行剔除,仍然采用模型(3)、(4)对H1、H2进行稳健性检验,检验结果如表10所示。

七、研究结论

本文以我国2001~2014年的A股上市公司作为研究样本,借鉴已有的研究将机构投资者划分为稳定型与交易型机构投资者,在此基础上从高管薪酬整体水平与高管薪酬业绩敏感性等视角考察了机构投资者异质性对高管薪酬的影响。本文研究发现,与交易型机构投资者相比,稳定型机构投资者提高了高管薪酬整体水平和高管薪酬业绩敏感性。本文的研究结论表明稳定型机构投资者促进了高管薪酬契约的有效履行。本文还进行了一系列稳健性检验:(1)采用滞后一期的机构投资者异质性;(2)采用基金作为机构投资者的代理变量;(3)从五年的时间窗口来考察机构投资者异质性;(4)采用净利润变化量与高管薪酬水平变化量之间的关系来考察高管薪酬业绩敏感性;(5)采用高管薪酬水平和企业绩效的非变动值来检验高管薪酬业绩敏感性;(6)剔除机构投资者持股比例等于0的观测值。稳健性检验的结果再次验证了本文的H1和H2。

本文的研究结论具有以下理论与现实意义:第一,本文研究发现与交易型机构投资者相比,稳定型机构投资者强化了高管薪酬业绩敏感性,提高了高管薪酬整体水平,这丰富了已有从机构投资者整体持股比例视角考察机构投资者公司治理效应的研究。第二,本文的研究发现有利于全面认识机构投资者在公司治理中的作用,这为监管层鼓励机构投资者成为持股期限长、持股波动小的稳定型机构投资者提供了重要参考。

本文研究还存在以下局限:第一,仅从机构投资者整体持股比例视角考察机构投资者异质性,没有考虑机构投资者在资金来源等方面的异质性。第二,仅从高管的货币薪酬视角考察机构投资者异质性对高管薪酬业绩敏感性与高管薪酬水平的影响,没有考虑异质机构对股票期权等非货币薪酬的影响。以上的局限性为未来的研究提供了方向。

Institutional Investors’ Heterogeneity and Executive Compensation

LI Zheng-guang, NIAN Jie, LI Ping, GAO Tian-yu

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第05期 > 财务研究201805文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第05期 > 财务研究201805文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号