- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第05期 > 财务研究201805文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2018年第05期 > 财务研究201805文章 > 正文独立董事的新角色:诉讼风险防护——基于谷歌的案例研究

时间:2019-10-25 作者:袁歆1,2, (1.纽约城市大学巴鲁克分校 杰克林商学院,美国纽约州 纽约市 10010;2.厦门大学 管理学院,福建 厦门 361005) 作者简介:袁歆(1992-),男,辽宁大连人,纽约城市大学巴鲁克分校杰克林商学院/厦门大学管理学院博士生; 刘峰2 2.厦门大学 管理学院,福建 厦门 361005) 刘峰(1966-),男,安徽无为人,教授,博士生导师。

[大]

[中]

[小]

摘要:

一、引言

本文是一个案例研究。我们基于谷歌的三元股权改革,提出并尝试回答一个问题:在企业中,独立董事扮演什么角色?能够发挥什么作用?

独立董事是与企业不存在重大利益关系的外部董事,在利益方面保持实质上的独立性。在监管部门强制上市公司设置独立董事之前,一些企业便已自愿设置独立董事。如第一美国银行(First American Bank)1791年成立时,其25位董事中包括了4位参议员和4位众议员,由于这8位议员代表公众的利益,因此他们可以被视为现代意义上的独立董事(刘峰, 2018)。然而,在管制开始前,设置独立董事的行为并不普遍,这一行为的真正普及发生于管制之后。20世纪40年代美国的《投资公司法》要求基金公司董事会中的关联董事比例不能高于60%。之后,随着上市公司的丑闻不断涌现,美国证券交易委员会(SEC)逐渐加强对上市公司治理结构的监管,要求上市公司设置一个全部由独立董事组成的审计委员会。在安然和世通事件之后,受萨班斯法案(SOX)的影响,SEC在2003年批准纽约证券交易所(NYSE)和纳斯达克证券交易所(NASDAQ)修改上市条例,规定独立董事在董事会中的比例不得少于50%。从上述发展过程看,独立董事的设置是一种从自愿到强制...

一、引言

本文是一个案例研究。我们基于谷歌的三元股权改革,提出并尝试回答一个问题:在企业中,独立董事扮演什么角色?能够发挥什么作用?

独立董事是与企业不存在重大利益关系的外部董事,在利益方面保持实质上的独立性。在监管部门强制上市公司设置独立董事之前,一些企业便已自愿设置独立董事。如第一美国银行(First American Bank)1791年成立时,其25位董事中包括了4位参议员和4位众议员,由于这8位议员代表公众的利益,因此他们可以被视为现代意义上的独立董事(刘峰, 2018)。然而,在管制开始前,设置独立董事的行为并不普遍,这一行为的真正普及发生于管制之后。20世纪40年代美国的《投资公司法》要求基金公司董事会中的关联董事比例不能高于60%。之后,随着上市公司的丑闻不断涌现,美国证券交易委员会(SEC)逐渐加强对上市公司治理结构的监管,要求上市公司设置一个全部由独立董事组成的审计委员会。在安然和世通事件之后,受萨班斯法案(SOX)的影响,SEC在2003年批准纽约证券交易所(NYSE)和纳斯达克证券交易所(NASDAQ)修改上市条例,规定独立董事在董事会中的比例不得少于50%。从上述发展过程看,独立董事的设置是一种从自愿到强制的制度安排。

斯蒂格勒对管制行为的分析表明,一项管制制度设立,其后果与设立该制度的初衷并不必然一致(Stigler,1971)。基于这一思想以及Alchain(1950)的经济学达尔文演化思想,刘峰(2018)尝试提出独立董事的新角色:诉讼风险防护。

我们的分析表明,在完成股权改革的过程中,谷歌的独立董事通过两个途径降低企业诉讼风险,体现了一种新的角色——诉讼风险防护。首先,独立董事在专业机构的帮助下所提议的股权改革议案,使议案获得法院的认可。在谷歌宣布议案前,三名独立董事组成了特别委员会(Special Committee),重点与创始人沟通、修改三元股权改革议案。在这一阶段,特别委员会提出并坚持采用转移限制协议和平等对待条例,明确创始人如何销售C类股票以及谷歌如何发行、使用C类股票。在诉讼中,这些制度设计获得法院的肯定,从而降低了创始人败诉的几率,减少了企业承担的诉讼成本。其次,独立董事的动机和独立性是法院判决的重要依据。法院认为独立董事的动机能说明股权改革的公平性,并相信独立董事能监督谷歌合理使用C类股票。

独立董事通过降低企业所面临的潜在法律风险,可以相应地增加企业价值。在谷歌案例中,法律诉讼本身会消耗企业资源,同时一旦谷歌败诉,由于创始人的诉求未得到实现,谷歌很可能继而发起相似的改革,从而再次引起诉讼、消耗企业资源。如此反复,谷歌需要投入大量的资源,而创始人也需要投入繁多的精力,这必将减缓谷歌的发展,甚至降低谷歌的市场声誉和市场价值。从这个角度看,企业可以利用独立董事的诉讼风险防护角色,保护甚至增加自身价值。

本文其余部分安排如下:第二部分介绍谷歌二元股权的设立与发展;第三部分介绍谷歌如何完成三元股权改革;第四部分讨论谷歌的独立董事是否发挥了监督角色;第五部分讨论独立董事诉讼风险防护的作用及其在谷歌案例中的体现;第六部分总结全文。

二、创始人控制下的谷歌:二元股权

谷歌是一个具有极强创造力和鲜明创新精神的企业,除提供互联网服务外,同时涉足多个行业的经营、研发。2015年更名为Alphabet,旗下的子公司包括Google(搜索)、Calico(生物科技)、CapitalG(风险资本)、Waymo(自动驾驶汽车)和Nest Labs(智能家居用品)等。

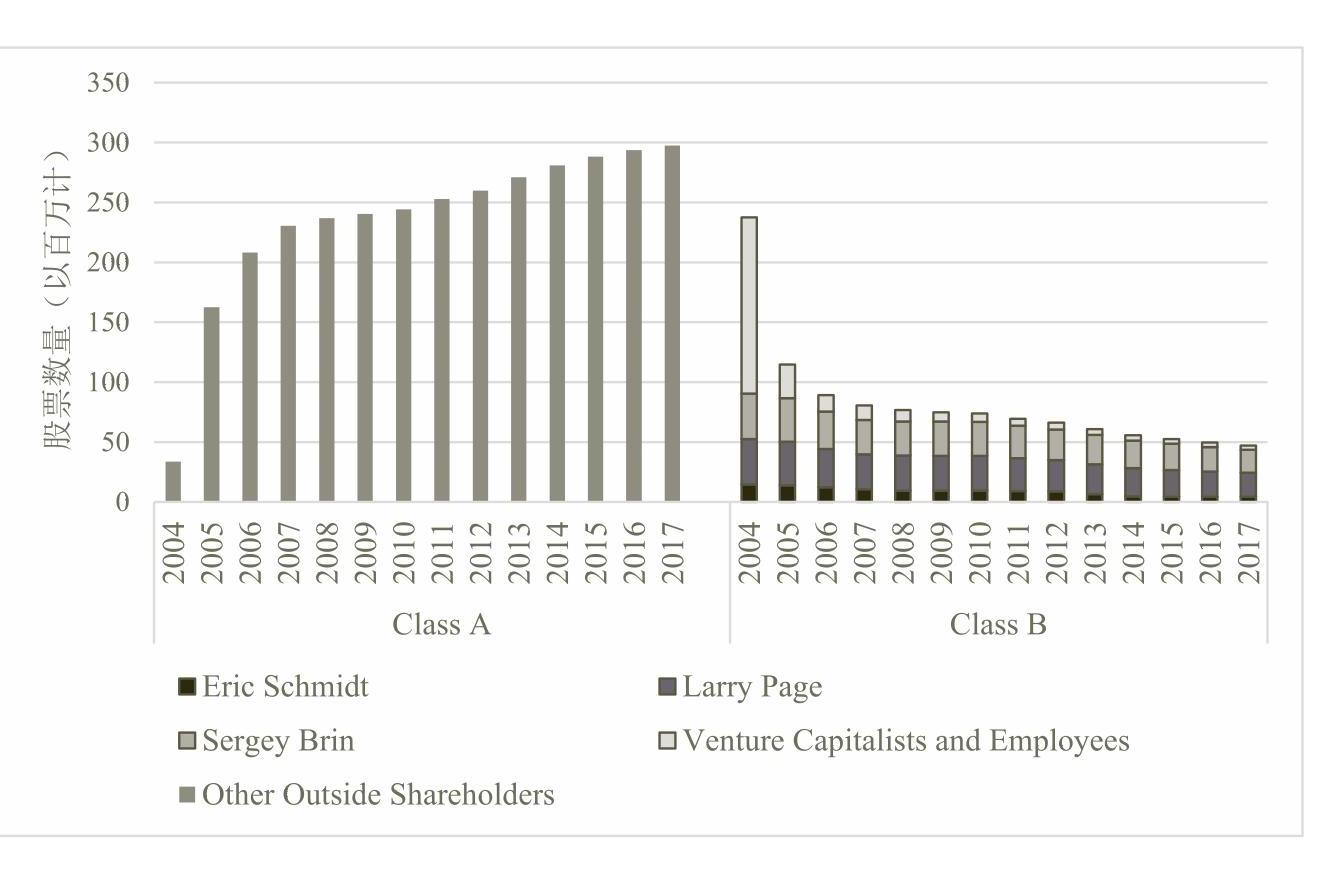

上市后,谷歌继续使用二元股权,并严格控制B类股票的数量。根据谷歌历年Proxy Statement所提供的数据,我们用图1描述A类股票、B类股票的数量变化。

图1表明,IPO完成时,B类股票的数量几乎是A类股票数量的6倍,但在上市后一年内,风险投资者和内部员工纷纷出售所持B类股票,将大量B类股票转为A类股票,使两类股票的数量比例发生逆转。自2005年起,A类股票的数量一直多于B类股票,而且由于谷歌不新发行B类股票,这一差距逐年拉大。2017年时,已发行的A类股票接近3亿股,但B类股票只有不到5 000万股,是前者数量的六分之一。

谷歌之所以严格控制着B类股票的数量,是为了保护创始人Larry Page和Sergey Brin对谷歌的控制权。2006年起,两位创始人以及Eric Schmidt持有绝大部分B类股票。在谷歌上市后的大部分时间内,两位创始人一共持有70%以上的B类股票,并借此拥有超过50%的控制权。在Eric Schmidt于2011年卸任CEO并逐渐减持B类股票后,Larry Page和Sergey Brin共持有谷歌80%以上的B类股票。两位创始人曾表示愿意减持B类股票,甚至多次宣布减持计划(Google 8-K,2004;2010;2015)并付诸行动(见图1),然而事实上,他们始终掌握着几乎全部B类股票,并借此维持着对谷歌的绝对控制。

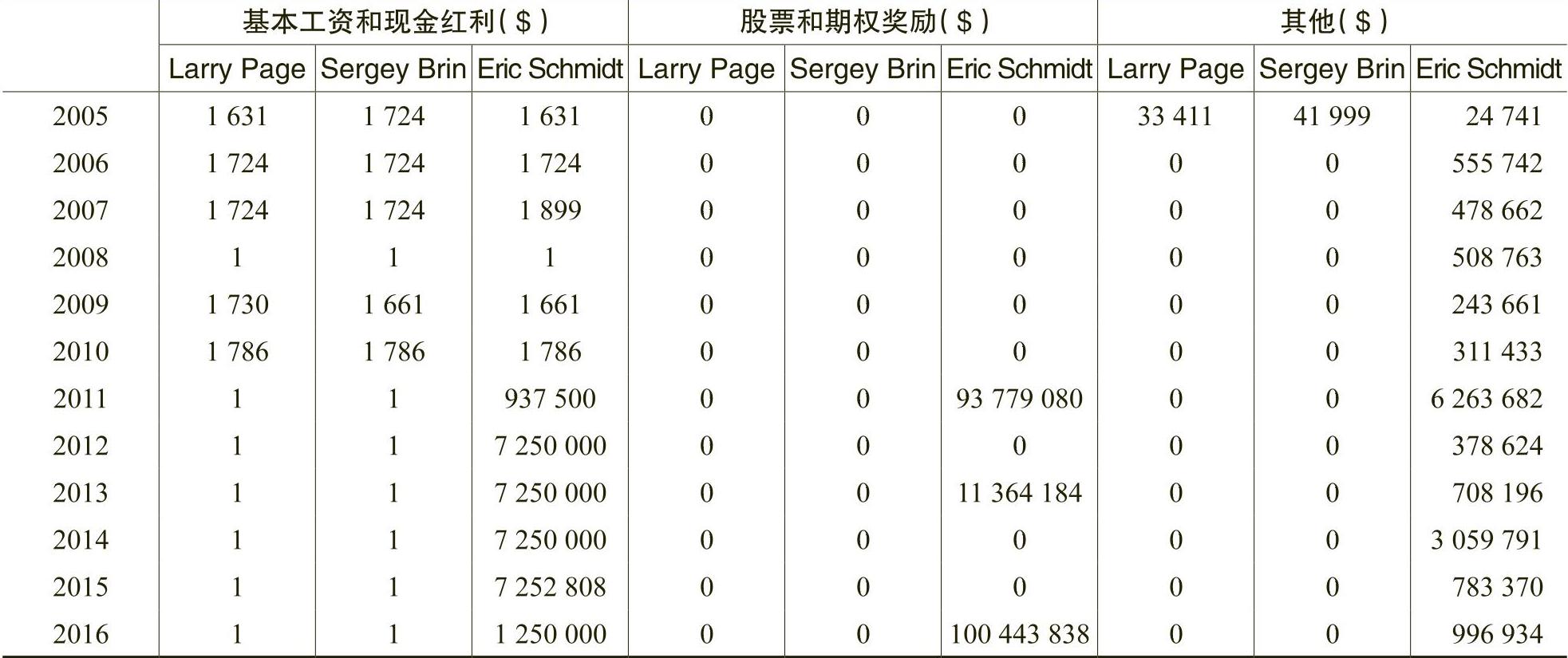

持有大量B类股票固然能保证手中的控制权,但也为两位创始人带来一个难题:收入不足。很难相信,在一个市值高达数千亿美元的企业,创始人兼实际控制者竟面临收入不足的困扰。然而作为谷歌的创始人,基于自身价值观和企业文化,除持有大量B类股票外,Larry Page和Sergey Brin不接受其他形式的薪酬。

表2归纳了创始人和前任CEO Eric Schmidt历年的薪酬情况。根据表2,在2010年之前,Eric Schmidt每年仅接受数十万美元的薪酬,而卸任CEO后,他的薪酬大幅增加,在2011年、2013年、2014年和2016年超过千万。与之相较,两位创始人的年薪实在微不足道。从2006年到2010年,Larry Page和Sergey Brin各自的年薪不到2 000美元。2011年后,两人每年只接受1美元的基本工资,并拒绝其他形式的薪酬。谷歌公司在上市时就明确了不分红的股利政策,这使得两位创始人只能通过出售B类股票,获得相应的收入。而出售B类股票,直接影响到对公司的控制权。

面对这一矛盾,为保护控制权,Larry Page和Sergey Brin决定发起一次改革:将二元股权转变为三元股权。

三、谷歌的股权结构:从二元到三元

2010年起,Larry Page和Sergey Brin开始筹划股权结构改革,提议发行没有投票权、仅有收益权的C类股票。2010年6月28日,两位创始人和其法律顾问Munger, Tolles & Olson LLP(以下简称“Munger”)向谷歌的法律部门提交改革议案。在议案中,Larry Page和Sergey Brin毫不隐蔽他们的初衷,直接表明改革的意图是维护自己现有的控制权。两位创始人称,未来谷歌一定需要发行大量股票以收购企业、奖励员工,而新发行的股票定将稀释现有股东的控制权,很可能影响甚至破坏谷歌的长期发展战略,为此必须及时管理控制权、避免控制权稀释(Google PRE 14A, 2012)。然而从另一个角度看,发行C类股票后,创始人可以通过出售所持C类股票获利,而且即使大量发行C类股票,创始人的控制权也不会减少。显而易见,如果得以实施,三元股权将彻底解决Larry Page和Sergey Brin所面对的矛盾,使创始人既能掌握控制权,又可确保收入。

经过近半年的讨论、修改,这一议案于2011年1月11日由创始人递交董事会讨论。董事会为此召开一次专门会议,接受股权改革并确定这次改革的目的是“为更好地管理控制权稀释,从而保护谷歌长期发展的治理文化”(Google PRE 14A, 2012),但考虑到这一议案明显偏向B类股票持有者,必将遭到A类股票持有者的强烈反对,甚至引起法律诉讼,董事会决定暂不在当年的股东大会上提出议案,并决定设立一个由三名独立董事组成的“特别委员会(Special Committee)”,委托特别委员会与Larry Page和Sergey Brin共同商议、修改股权结构改革议案。

从2011年5月完成组建,到2012年4月向董事会递交最终改革议案,特别委员会利用近一年的时间与创始人反复沟通、修改议案。特别委员会甫一成立,立即聘请律师事务所Fenwick & West LLP、Latham & Watkins LLP和咨询公司Perella Weinberg Partners LP作为委员会顾问,希望他们提出一系列替代方案和修改方案(Google PRE 14A, 2012)。但为保证新的方案能解决控制权稀释,2011年9月14日,三位独立董事一致否决了委员会顾问所提出的替代方案,提出基于三元股权的修改方案:转移限制协议(Transfer Restriction Agreement,以下简称“TRA”)和平等对待条例(Equal Treatment Provision,以下简称“ETP”)。TRA规定,当Larry Page和Sergey Brin出售一定数量的C类股票,两人必须同时出售相同数量的B类股票。ETP则要求当谷歌被其他企业收购时,C类股票必须受到与A类、B类股票一样的对待,不能因没有投票权而被折价收购。不难看出,TRA能限制B类股票持有者任意出售C类股票,而ETP则旨在保护A类和C类股票持有者的利益。对Larry Page和Sergey Brin而言,TRA限制了他们出售C类股票以谋利的空间,违背了两人提出三元股权的初衷。因此,当特别委员会建议创始人接受TRA时,Larry Page和Sergey Brin委托其法律顾问Munger,向委员会表示他们的反对和建议。

在正式向董事会递交改革议案前,特别委员会和创始人之间的争论主要集中在TRA的细节。创始人希望委员会放宽TRA的规定,不要限制创始人之间或创始人及其关联方之间的股票交易,同时为未来修改、放弃TRA留足余地。此外,创始人建议,当两人合计的控制权低于40%,或董事会认为两人不再是谷歌的实际控制人时,他们可以停止遵守TRA。

谷歌于2012年4月12日宣布股权改革议案和“2012股票计划”(Google 8-K, 2012a)。消息发布后,谷歌的外部投资者立即用行动来表达他们的不满。谷歌宣布改革的一周之内,股价从651.01美元下降到599.30美元,下跌7.9%,而同一时间的纳斯达克指数仅下跌1.6%,短短一周内,谷歌的市值蒸发掉109亿美元(Lee, 2015)。在2012年6月21日的股东大会上,160 067 710股A类股票的持有者反对三元股权议案,同时160 555 207股A类股票的持有者反对“2012股票计划”(Google 8-K, 2012b)。这些数字意味着超过70%的谷歌外部投资者反对此次股权改革。由于创始人拥有超过50%的控制权,在股东大会一片反对声中,上述议案还是被表决通过。

2012年4月27日,养老金投资机构Brockton Retirement Board(以下简称“Brockton”)率先发起集体诉讼,在特拉华州衡平法院(Court of Chancery)起诉谷歌全体董事以及谷歌公司。原告认为谷歌全体董事没能履行受托职责(Fiduciary Duty),为保护创始人对谷歌的控制权,帮助发行“一票零权”的C类股票,增大谷歌未来经营的不确定性,不顾外部投资者的利益可能因此受到损害(Delaware State Court, 2012)。原告在起诉书中否认特别委员会的独立性,批评谷歌没有提前确定特别委员会成员的薪酬,促使委员会成员为牟利而迎合创始人。针对C类股票,原告强调,如果谷歌完成三元股权改革,外部投资者将长期无法参与管理层的决策,这将给他们的投资带来巨大风险。为此,原告请求法院中止谷歌的股权改革,直到被告董事履行他们的受托职责。

经过长达一年的商讨,原告和被告于2013年8月达成调解协议(Block & Leviton LLP, 2013),同时法院于2013年10月批准该调解协议(Google 8-K, 2013)。基于谷歌董事会提出的三元股权议案,这份调解协议主要做出两点修改:一方面,调解协议要求谷歌根据A类股票和C类股票的价差,每年补偿C类股票持有者,补偿数额视价差而定,但不超过A类股票年均价的5%;另一方面,调解协议要求谷歌的独立董事监督TRA的实施和C类股票的发行,当计划修改、放弃TRA时,谷歌必须组建一个TRA委员会,并获得TRA委员会的支持。调解协议还规定,TRA委员会必须包括至少两名不持有B类股票的独立董事。此外,若谷歌计划发行C类股票完成收购,在发行超过1 000万股C类股票之前,全体独立董事必须充分斟酌这一行为对A类股票持有者造成的影响。由此可见,法院希望独立董事能履行监督角色,防止创始人恣意使用C类股票,从而保护A类股票持有者的利益。

最终,2014年1月30日,谷歌董事会宣布发放股票股利,每股A类股票和每股B类股票将收到1股C类股票(Google Press Release, 2014)。2014年3月26日,谷歌成功注册C类股票(Google 8-A12B, 2014),并于2014年4月2日完成股利发放(Google S-8, 2014)。C类股票发行后,两类股票的价格走势如图2所示。

四、独立董事的角色:监督还是“分忧”

传统公司治理理论认为,当企业的控制权和收益权分离时,作为决策控制系统的核心,董事会能够有效地监督企业实际控制人的决策,保护股东利益(Fama和Jensen, 1983)。在董事会中,独立董事和企业实际控制人之间存在较少的利益关联,因此基于公司治理理论,独立董事能有效防止实际控制人侵害外部股东的利益,是董事会执行监督的关键。结合具体的研究情景,一些经验证据支持了这一理论预测(Brickley等, 1994; Ryan和Wiggins, 2004;Masulis和Mobbs, 2014)。

然而,在谷歌完成三元股权改革的过程中,独立董事的表现并不符合传统理论的预期。虽然独立董事没有直接同意创始人的议案,并力劝创始人采纳TRA和ETP,但在谷歌长期“同股不同权”的背景下,三元股权仍然极大地增加了外部投资者所承担的风险。

不过,尽管缺少严谨且一致的研究证据,从目前创业类企业特别是互联网行业的创业类企业来看,让创始人保持控制权,总体上对企业价值有利。乔布斯重振苹果公司,成为这一市场观念的经典注脚。从这一层面上看,由独立董事所组成的委员会所通过的、不影响创始人控制权的方案,有其一定的合理性。

另一方面,股东的反应则表明,投资者对谷歌创始人设法通过创新手法来保证对谷歌的控制权,并不认同。2012年4月12日公布议案,一周之内,股价下跌7.9%,市值蒸发109亿美元;6月21日的股东大会上,超过70%的外部投资者反对这项三元股权改革方案。就股东和资本市场的反应而言,三元方案应该不代表、至少事前股东不认为它代表了股东的利益。这种情况下,按理来说作为代表股东特别是资本市场中小股东利益的独立董事,他们应该阻止而不是促成三元方案的通过。

如果认真考察谷歌公司独立董事的身份,就会发现,期望独立董事不考虑实际控制人的利益,而是只维护他们不熟悉的外部投资者的利益,是不现实的。

表3是谷歌2011年度的董事会独立董事名单。当年谷歌共有9位董事,除两位创始人及CEO外,其余都是外部董事。当然,在谷歌公司的报表中,他们都是独立董事。但是,如果细加考察,其独立性程度有争议空间:

——John Doerr,风险资本Kleiner Perkins合伙人。谷歌上市前就已注入资本,并自1999年起担任谷歌的董事。2011年度,他仍持有超过2%的B类股票,所持谷歌股票的市值超过11亿美元。

——Ann Mather,审计委员会主席,曾经是Pixar公司的CFO。2005年起担任独立董事,兼任审计委员会主席。持有谷歌股票的市值超过900万美元。

——Paul Otellini,Intel公司董事会主席兼CEO。2004年开始担任董事。持有谷歌股票的市值约为300万美元。——Ram Shriam,风险投资公司合伙人。1998年加入谷歌董事会,持有谷歌股票市值高达4.4亿美元。

——Shirley Tilghman,普林斯顿大学校长。2005年起任董事,持有谷歌股票市值超过820万美元。

上述董事中,除Paul Otellini只持有4 496股股票、折合市值约300万美元外,其余董事所持股票的市值最低530万美元,最高为11亿美元。同时,2011年度的Proxy Statement显示,5位董事获得的董事报酬(现金加股票)均为42.7万美元,Ann Mather因为担任审计委员会主席,额外获得2.5万美元,总计45.2万美元。这也远远超过纽约证券交易所给出的10万美元的标准。

除此之外,两位风险投资公司董事在谷歌起步阶段就介入投资,与创始人之间的互动、合作时间长;John Hennessy于1994~2000年间曾在斯坦福大学计算机科学系和工程学院担任负责人, 而Larry Page和Sergey Brin在创立谷歌之前,都是斯坦福大学计算机科学系的博士生;Paul Otellini是Intel的CEO,与Larry Page和Sergey Brin是多年的好友兼合作伙伴;Shirley Tilghman是普林斯顿大学的校长,从事生物科技研究,2005年加入谷歌董事会,而Eric Schmidt是普林斯顿的校友,常年为普林斯顿大学提供捐赠。

给定上述“独立”董事与创始人团队之间如此紧密的个人联系,他们在讨论三元股权结构改革时,更有可能是替创始人“分忧”,而不是站在资本市场普通投资者的角度去限制创始人对控制权的“诉求”。

有趣的是,在组建特别委员会时,董事会最初选出Ann Mather、Paul Otellini和Shirley Tilghman,因为这三人并不持有任何B类股票,能更有说服力地代表A类股票持有者的利益。然而由于Eric Schmidt持有大量B类股票,是股权改革的主要受益者,同时又为普林斯顿大学提供大量捐赠,所以Shirley Tilghman的独立性容易受到质疑,董事会因此委派Ram Shriam代替Shirley Tilghman,形式上更加利益中立。最后所通过的股权改革议案,也是一个折衷,且折衷的点更偏向创始人,让他们在不失去控制权的前提下,能够适度减持没有投票权的股票,获得相对充足的现金。

五、独立董事的角色:新的猜想

上文的分析表明,在谷歌的案例中,独立董事没有明显起到监督并约束企业实际控制人的作用。这一现象不仅违背了传统公司治理理论的预期,也不符合独立董事管制设计的初衷。美国证券交易所对董事会中独立董事的比例有强制规定。NYSE和NASDAQ在各自的上市条例中要求独立董事的比例不得低于50%(Armstrong等, 2014)。相较我国的“独立董事比例不得低于三分之一”,这是一个很高的比例。美国证券交易委员会(SEC)之所以鼓励NYSE和NASDAQ设置如此高的独立董事比例,正是受安然、世通丑闻以及萨班斯法案的影响,希望独立董事监督企业实际控制人,保护中小股东的利益。但是,谷歌的股权改革表明,即便独立董事制度的管制预期是监督,由于强制安排的制度并不必然对所有利益集团经济有效(Stigler,1971),当独立董事的监督角色无法最大化部分企业的经济价值时,独立董事的其他角色便可能会得到体现,使独立董事制度的管制后果不同于管制预期。可以预测,美国资本市场有很多类似谷歌的上市公司,他们面对管制不得不设置独立董事,而当独立董事无法通过履行监督增加企业价值时,为获取经济有效性,这些上市公司便利用独立董事的其他角色,最大化企业价值。基于此,我们继而提出一个疑问:若谷歌的独立董事没有明显地起到监督作用,他们的角色又是什么?

刘峰(2018)对独立董事的角色,提出一个新的猜想:诉讼风险防护(Litigation Risk Buffering Effect,以下简称风险防护),亦即:独立董事的存在,可能会降低或减轻上市公司所面临的、可能的法律诉讼风险。也因此,在排除法律、法规强制性因素之外,上市公司是否设立独立董事、设立多少、聘请什么样的独立董事,都与公司所面临的法律诉讼风险直接相关。

基于这一逻辑,我们认为,不同于传统的监督角色和咨询角色,在谷歌的案例中,独立董事的行为也是从风险防护角度出发,在维护谷歌实际控制人的利益与降低公司可能的诉讼风险之间,取得平衡。

相比其他国家的上市公司,美国的上市公司面临着较高并且影响广泛的诉讼风险。Seetharaman等(2002)发现,当英国公司在美国交叉上市时,其审计费用会提高,而当英国公司在美国外的其他国家交叉上市时,审计费用不会发生明显的变化。在控制其他可能的解释因素后,作者认为,审计费用的提高源于在美国的审计师承受着巨大的诉讼风险。此外,其他经验证据也表明,诉讼风险影响着美国上市公司的各个方面,包括管理层盈余预测(Skinner, 1994)、IPO折价(Lowry和Shu, 2002)、审计质量和财务报告质量(Khurana和Raman, 2004)。可见,如果独立董事能够充分发挥其风险防护的角色,减少企业的诉讼成本,对公司的价值也是有正向、积极意义的。

二元股权结构安排下,中小股东的利益容易受到侵害(Noked, 2012; Wen, 2014),因此,该方法不仅受到交易所和监管部门的高度关注,也容易成为诉讼的对象(Nicholas和Marsh, 2017)。当谷歌的创始人Larry Page和Sergey Brin决定使用三元股权时,由于三元股权可能损害A类股票持有者的利益,这一决策实际上面临着巨大的诉讼风险。一旦诉讼发生,为彻底解决控制权与收入之间的矛盾,Larry Page和Sergey Brin一定投入大量的资源和精力,以获取有利的诉讼判决;即使诉讼失败,Larry Page和Sergey Brin也可再次发起股权改革,随之再次投入大量的资源和精力调解诉讼。如此反复,谷歌的诉讼成本将非常高昂。此外,公司长期陷入诉讼,会影响甚至损害到公司的市场形象。如果独立董事能发挥风险防护效用,降低企业实际控制人的诉讼风险、减少企业的诉讼成本,企业的价值便可得到维护。

结合美国的制度特征和谷歌的案例,我们认为独立董事能通过两个途径降低企业的诉讼风险。首先,在诉讼发生前,独立董事可以借助专业咨询机构等的帮助,满足“Duty of Care”的形式要求,提升决策的说服力,从而降低可能的诉讼风险和未来诉讼引发的成本。其次,在诉讼发生后,独立董事能借助自身动机和独立性特征获取法院的信任和支持,从而帮助调解诉讼,减少诉讼消耗的时间和资源。

回顾谷歌的股权改革,独立董事的行为充分发挥了这两方面的作用。由三名独立董事组成的特别委员会利用专业团队的知识,帮助创始人完善最终的股权改革议案。虽然该议案增设TRA和ETP,起初受到创始人的反对,但事实上,如果最终的改革议案不包含TRA和ETP,一旦该方案被投资者起诉,诉讼的结果很可能不利于创始人。通过比较诉讼调解协议和谷歌董事会通过的股权改革议案,我们发现,法院和原告没有大幅修改TRA和ETP,基本保留特别委员会的设计,并在此之上增加其他规定,以保证TRA能发挥作用。完善TRA的执行细节以及加强独立董事监督TRA,在法院看来,是原告在这起诉讼中的主要收获(Delaware State Court, 2013)。这说明法院相信TRA和ETP能阻止创始人滥用C类股票,保护A类股票持有者的利益。

我们猜测,正是认识到这一点,在董事会审议股权改革议案之前,独立董事才坚持修改改革议案,力劝创始人接受TRA和ETP。从特别委员会成立到向董事会递交最终议案,特别委员会花费了近一年的时间与创始人反复沟通,其中大部分时间被用于和创始人商定TRA和ETP的细节。

我们查阅了诉讼调解听证会的材料,发现独立董事的动机及其独立性对法院裁决至关重要。在听证会上,当原告坚持主张特别委员会未能尽责并违反实质性公平原则(Substantive Fairness)时,法院认为,若谷歌的特别委员会具有良好的动机并拥有议案否决权,则可实现举证责任转移效应 (Burden-Shifting Effect),即被告不再需要按照法院规定的程序证明其决策是实质性公平的(Delaware State Court, 2013)。本案例中,谷歌的特别委员会全由独立董事构成,因此独立董事的动机是法院考量股权改革公平性的关键因素。这也进一步说明为何谷歌董事会细心斟酌特别委员会成员的身份背景,任命形式上和B类股票持有者无任何利害关系的独立董事。从诉讼调解陈词中,我们注意到法院支持被告的观点,认为特别委员会的独立董事具有良好的动机,并由此相信谷歌独立董事的判断是符合原告利益的。独立董事良好的动机特征有利于被告获得法院的支持。

除动机外,独立性特征也十分重要。诉讼调解协议要求独立董事积极参与TRA的实施并干预C类股票的发行。任何对TRA的变动,比如撤销TRA,必须得到TRA委员会的支持,同时TRA委员会要包括至少两名不持有B类股票的独立董事。此外,若谷歌决定发行超过1 000万股C类股票用于收购,全体独立董事需要考量股票发行对A类股票持有者的影响。这两方面的设定说明,法院认为独立董事能凭借其独立性,发挥有效的监督。前文关于谷歌独立董事的分析已经表明,谷歌的独立董事不具有实质上的独立性,所以这种独立董事监督的有效性和实际作用是非常有限的,但谷歌的成功意味着,至少这种形式上的监督和独立性能够取得法院的信任,帮助降低诉讼的风险,减少潜在的诉讼成本。

相反,一旦独立董事未能充分合理化企业实际控制人的决策,或在诉讼发起后,独立董事的动机和独立性受到质疑,企业的诉讼风险及诉讼成本将大幅提高。Facebook的股权改革失败支持了这一判断。与谷歌相同,在企业成立初期,Facebook的创始人Mark Zuckerberg开始采用二元股权治理企业,分别发行“一股一票”的A类股票和“一股十票”的B类股票,并通过持有大部分B类股票掌握着Facebook的控制权。2015年8月,Mark Zuckerberg向董事会提议股权改革,设立没有投票权的C类股票。和谷歌一样,Facebook董事会同样设立一个由三名独立董事组成的特别委员会,其中三位独立董事分别是Marc Andreessen,Erskine Bowles以及Susan Desmond-Hellmann。Marc Andreessen是风险投资公司Andreessen Horowitz的创始人兼合伙人, 2008年起一直任职于Facebook董事会,并通过Andreessen Horowitz同时持有Facebook 171 646股A类股票和379 429股B类股票(Facebook PRE 14A, 2016)。

2016年4月13日,Facebook特别委员会表示支持股权改革,并向董事会递交股权改革议案。经董事会审议后,Facebook于2016年4月27日宣布股权改革议案。两天后,Facebook股东发起诉讼,要求法院立即阻止改革。原告股东认为,这一股权改革将巩固Mark Zuckerberg对Facebook的控制,而更加稳固的长期控制权会促使创始人浪费企业资源,甚至疏于管理,不利于企业的发展(Levine, 2016)。

六、结论

本文是一个案例分析论文,我们围绕谷歌三元股权改革的案例,讨论一个关于独立董事的新角色:独立董事的角色不局限于监督,在一些企业尤其是一些高科技企业内,独立董事也能帮助防护法律诉讼风险。

我们的分析表明,对谷歌公司而言,从提出到实施三元股权改革,独立董事并没有阻止创始人,也没有反对三元股权,相反,独立董事帮助创始人完成股权改革,并降低企业的诉讼风险。一方面,独立董事利用自身的专业知识和经验完善股权改革议案。另一方面,独立董事通过展现法院期望的动机和独立性,获得法院的信任,进而加快诉讼调解,减少谷歌承担的诉讼成本。诉讼的快速解决避免创始人牵扯过多精力,也没有让谷歌付出巨大成本。从这个角度看,独立董事的风险防护角色能够维护甚至增加企业价值,也有利于增加投资者的利益。

将独立董事的新角色定义为“风险防护”,只是笔者的一种猜想。刘峰(2018)尝试从Alchian(1950)所提出的演化经济学、Stigler(1971)的管制经济学等角度推演认为,当独立董事制度成为一种法律强制性制度安排后,它的作用更多地转向风险防护。本文则是对这一猜想的案例印证。我们预期,谷歌独立董事所体现的诉讼风险防护角色是一个值得关注的普遍现象。这种防护作用的实现和发挥可能会因企业行业、性质等的不同而不同,同时也需要有相关的法律进行规范与保障。这些都是值得进一步研究的问题。

当然,作为案例,主观性强、难以一般化,是难以回避的局限。也因此,本文的研究意义就在于:为董事会特别是独立董事的研究,提供一个新的视角。

share-classes/.

[28]Ryan, H.E., Wiggins, R.A. Who Is in Whose Pocket? Director Compensation, Board Independence, and Barriers to Effective Monitoring[J]. Journal of Financial Economics, 2004, 73: 497-524.

[29]Seetharaman, A., Gul, F.A., Lynn, S.G. Litigation Risk and Audit Fees: Evidence from UK Firms Cross-Listed on US Markets[J]. Journal of Accounting and Economics, 2002, 33: 91-115.

[30]Seetharaman, D., Needleman, S.E. Facebook Abandons Plans to Change Share Structure, Avoiding Lawsuit[J]. Wall Street Journal, 2017.

[31]Skinner, D.J. Why Firms Voluntarily Disclose Bad News[J]. Journal of Accounting Research, 1994, 32: 38-60.

[32]Stigler, G.J. Te Teory of Economic Regulation[J]. Te Bell Journal of Economics and Management Science, 1971, 2: 3-21.

[33]Wen, T. You Can’t Sell Your Firm and Own It Too: Disallowing Dual-Class Stock Companies from Listing on the Securities Exchanges[J]. University of Pennsylvania Law Review, 2014, 162: 1495-1516.

YUAN Xin,LIU Feng

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号