会计信息作为投资决策的重要依据,在经济生活中起着重要的作用。但因为代理问题、信息不对称以及盈余管理情况等问题的存在,投资者等利益相关者难以获得真实的信息来进行合理决策。因此,董事会作为公司的经营决策机构,代表企业与外界进行沟通,在会计信息披露过程中所起到的作用日益受到重视。

稳健性原则又称谨慎原则,是指确认盈利比对确认损失具有更加严格的标准,这样有利于保护投资者的利益(Roychowdhury和Watts,2007)。当一项交易或事项有多种会计处理方法可供选择时,应在不影响真实反映的前提下,充分估计到各种风险和损失,尽可能选用避免高估收益和资产、低估损失和负债的会计处理方法。随着企业的发展和环境的变化,公司的决策不仅影响股东的利益,而且影响到其他利益相关者的利益。Freeman(1984)认为利益相关者是能够影响组织实现目标,或者受到组织影响的所有个体和群体。他们对公司做出贡献的同时也希望自身的利益得到保证。CFO作为企业的管理者之一,要充分考虑股东和其他利益相关者的权益,因为每个利益主体都会影响公司的决策。比如,由于信息不对称的存在,企业的供应商和客户希望企业提供稳健的会计信息,而议价能力强的供应商和客户更容易促使企业提供稳健的会计信息(Hui等,2012);机构投资者希望通过稳健的财务报告来监督管理层(Ramalingegowda和Yu,2012)。所以,CFO有责任也有能力提供稳健的会计信息。同时,会计稳健性作为一种平衡管理层利益和股东利益的治理机制,可以减少由两者信息不对称带来的不利影响,减少代

理问题。

安然事件后,各种公司丑闻不断,规模也逐渐增大,特别是2002年世通财务丑闻事件极大地冲击了投资者对资本市场的信心。如何提高会计信息质量成为理论界和实务界探讨的热点。2002年7月美国国会和政府加快通过了《萨班斯法案》(简称SOX法案)。该法案强制要求公司审计委员会至少应有一名财务专家,并且要予以披露。因此,在SOX法案后,董事会中就存在一个关于财务专家型独立董事与财务专家或CFO进入董事会的权衡。尽管已有大量的外部财务独立董事的相关研究,但对CFO进入董事会影响的研究鲜有涉及。在现代公司治理结构中,CFO作为企业会计信息系统的构建者与管理者,能否在公司治理中发挥作用直接影响到会计信息质量。CFO能否进入董事会,拥有更多的话语权,扩大其影响力,是CFO能否发挥治理作用的重要影响因素。考虑到CFO角色的延展性和日益增加的重要性,我们从已进入董事会的CFO(即CFO内部董事)入手,通过实证研究来探讨CFO内部董事、政府干预与会计稳健性之间的影响关系。

本文主要贡献是:(1)国内外现有文献大多数集中于财务专家作为独立董事在公司治理中的作用以及内部董事在提高会计信息质量中的作用,很少从CFO作为内部董事这个视角来考虑,本文的研究丰富和拓展了CFO的相关研究文献;(2)本文从政府干预的角度来研究会计稳健性问题,为改善政府过度干预、促进市场经济健康发展提供了一定的经验证据;(3)本文结合中国特殊的制度环境,考虑了政府干预程度和CFO内部董事交互作用对会计稳健性的影响,为进一步完善我国上市公司治理环境、提升公司治理效率提供了经验证据。

本文的后续安排如下:第二部分通过理论分析,提出研究假设;第三部分为研究设计;第四部分为实证结果分析;第五部分得出本文的研究结论及启示。

大量研究表明,管理者可能为追求自身利益而进行盈余管理,侵害股东利益。CFO在公司财务管理中扮演着重要角色(Kim等,2011),是公司会计信息质量的重要保障。Finkelstein(1992)认为,CFO成为内部董事,能够发挥更大的财务影响力,有助于公司战略决策的制定。Bedard等(2014)发现CFO内部董事可以缓解董事会与经理层的信息不对称,帮助董事会更好地履行职责。Yunos等(2014)研究发现,董事会中独立董事和财务专家的比例越高,企业会计人员对于损失的确认的及时性会优于对收益的确认,会计稳健性越高。CFO进入董事会对董事会发挥监督作用有正面影响,并且这种董事会结构能对CEO的权力产生制约作用(孙光国和郭睿,2015)。向锐(2015)研究表明,CFO担任内部董事,将会最大程度保障CFO参与决策的途径和影响力。综上所述,我们认为,CFO担任内部董事,能够拥有更大的话语权,更高效地贡献财务专长和信息优势,有助于董事会强化监督职责,从而提高公司的会计信息质量。因此,本文提出假设1:

H1:CFO担任内部董事有利于提高公司的会计稳健性。

我国上市公司在以市场化为导向的经济改革过程中,各地区发展水平并不均衡,且存在着不同程度的政府干预。政府可以通过宏观的经济政策、行业发展政策、分配制度、社会政策、外交政策等来影响企业的发展。当政府干预严重时,“看不见的手”的作用受到限制,会制约市场竞争和价格机制对资源的配置,市场交易成本将增加,因此企业将难以从自身出发做出决策(马连福和曹春方,2011)。Makar和Alam(1998)的研究表明,为了避免政治成本带来的风险,公司会进行盈余管理。税收优惠和财政补贴往往会成为地方政府参与上市公司盈余管理的方法。Bushman等(2004)等研究表明,政府对公司和银行的直接控制和干预越多,为了隐蔽官员的干预行为,该国的财务透明度往往越差。相反,政府干预较少的地区,企业之间的市场竞争更加激烈,财务报告的稳健性就越高(朱松和夏冬林,2009)。除此之外,为了避免泄露干预行为产生的政治成本,地方政府往往倾向于抑制公司披露的透明化(朱茶芬和李志文,2009)。综上所述,我们认为,政府干预的存在会抑制企业信息披露的意愿,将对会计信息质量产生负面影响,加重信息不对称的问题。因此,本文提出假设2:

H2:政府干预程度的减少有利于提高会计稳健性。

企业在不同的地区面临着不同的治理环境,而外部治理环境对公司治理效率有着很大的影响。政治成本是影响企业会计人员选择会计政策的重要因素之一(李延喜等,2012)。市场化程度越高的地区,政府干预经济的意愿越低,市场主要是靠“看不见的手”来调节,此时政府、公司委托人和代理人都关注企业价值最大化,这种目标的一致性不仅能降低政治成本,同样也能缓解委托人与代理人之间由于利益冲突引起的代理问题。在这种情况下,企业的内部控制机制能够有效运行,CFO需要发挥监督作用的可能性也就越小。因此,本文提出假设3:

H3:政府干预程度越小,CFO内部董事对会计稳健性的提升作用越小。

(一)样本选择与数据来源

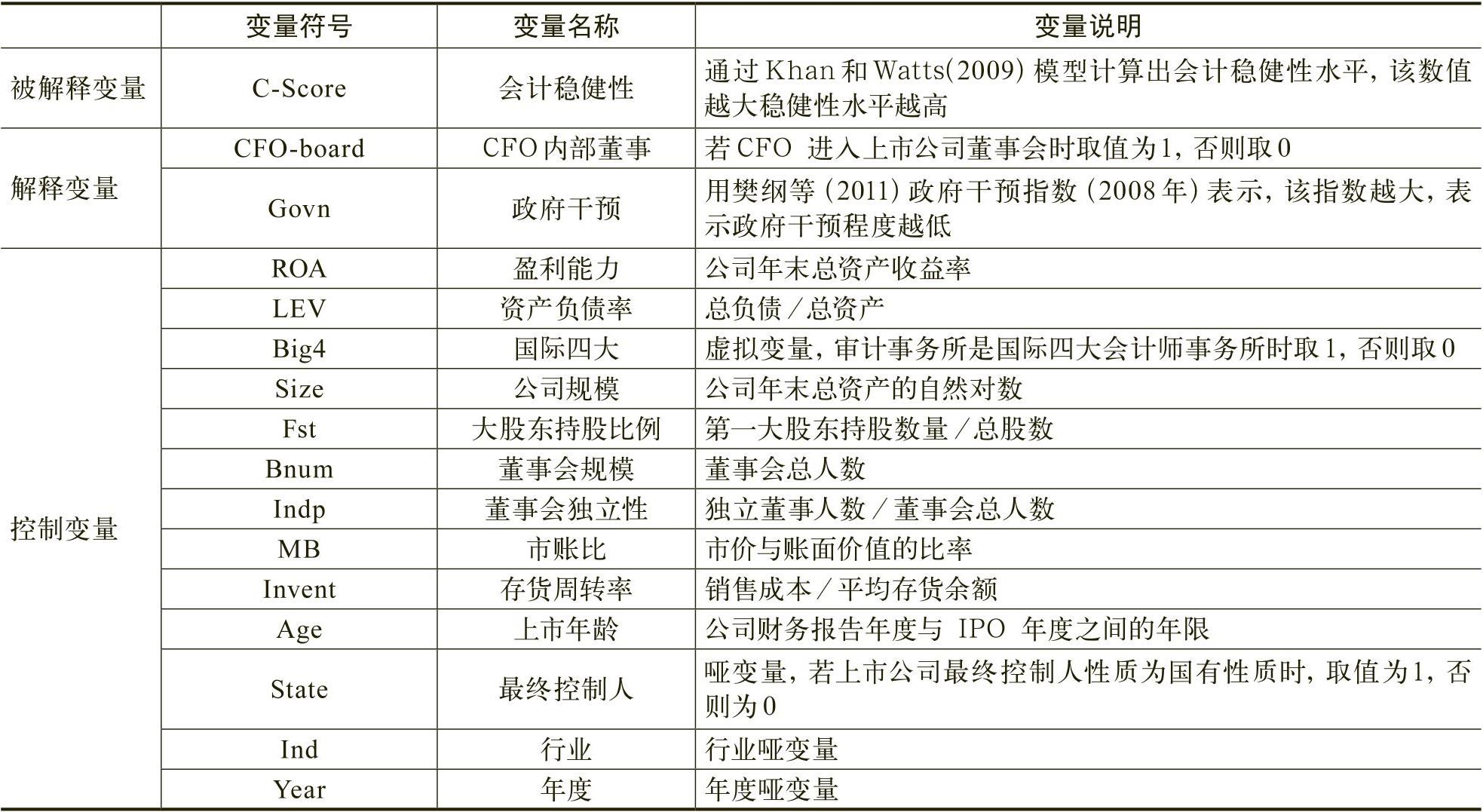

(二)模型构建及变量定义

1.会计稳健性的衡量

我们采用Khan和Watts (2009)提出的C-Score指数对会计稳健性进行计量。该方法以Basu盈余—股票收益关系模型为基础,引用工具变量构建模型来度量公司年度的会计稳健性水平。Basu (1997)采用盈余—股票收益关系模型计算会计稳健性,该方法如下所示:

EPSi,t/Pi,t—1=β0+β1DRi,t+β2Ri,t+β3DRi,t×Ri,t+Ɛi,t

将G-Score和C-Score代入Basu模型,即得到用于计算会计稳健性指标的模型,如下所示:

2.模型构建

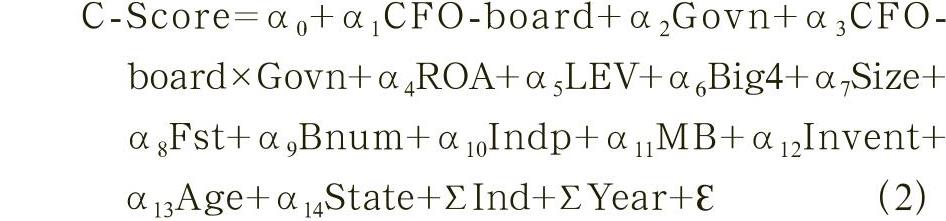

为了考察CFO担任内部董事、政府干预对会计稳健性的影响,根据以上理论分析,本文构建模型(1)来检验假设1和假设2:

ΣYear+Ɛ(1)

(一)变量描述性统计

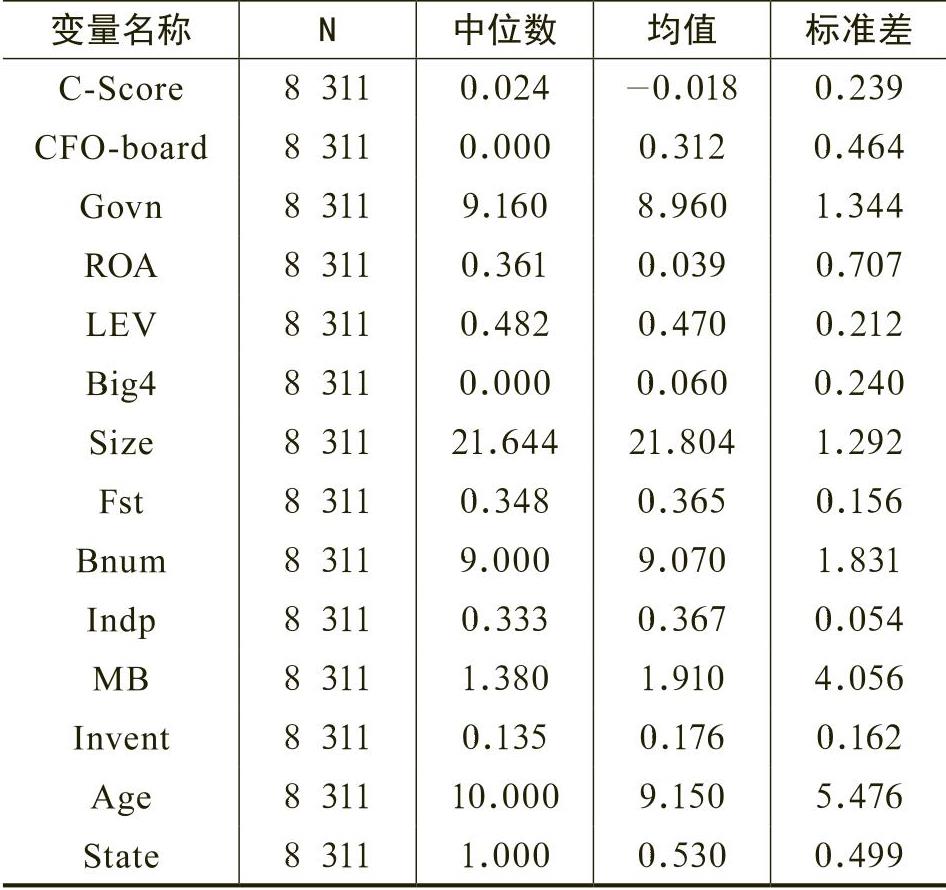

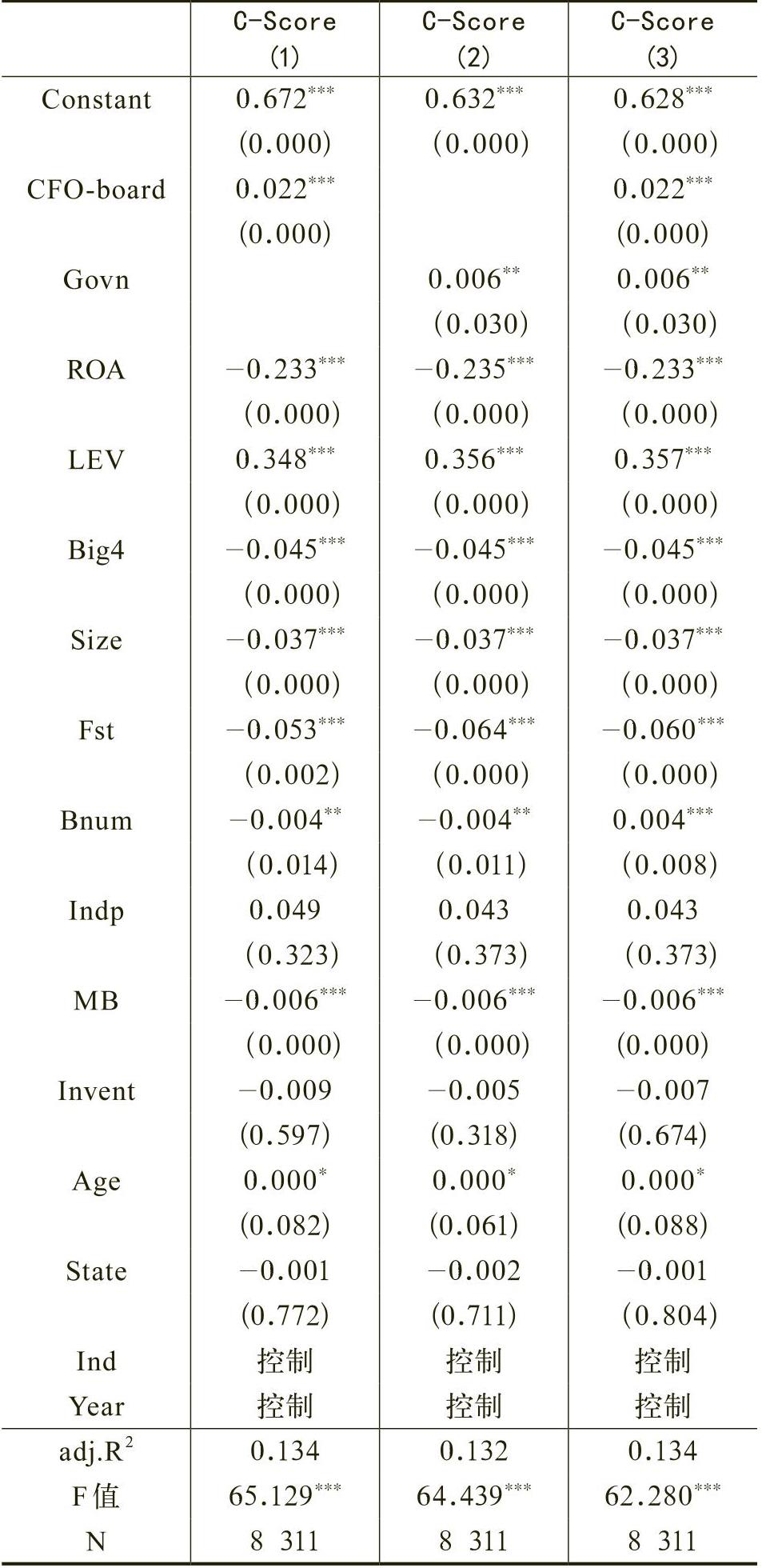

主要变量描述性统计结果见表2。可以看出:会计稳健性C-Score的中位数为0.024,平均数为—0.018,表明了我国上市公司总体而言呈现出了一定程度的会计稳健性;CFO内部董事CFO-board的均值为0.312,表明约有31.2%的样本公司中CFO作为内部董事进入了董事会;政府干预Govn的中位为9.160,均值为8.960,表明样本公司整体而言受政府干预程度较低;公司盈利能力ROA的均值为3.9%;资产负债率LEV水平平均为47%;6%的公司选择国际四大Big4;公司规模Size的均值为21.804,中位数为21.644;第一大股东持股比例Fst的均值为36.5%;董事会规模Bnum的均值为9.070人;董事会独立性Indp的均值为36.7%;市账比MB的均值为1.910;存货周转率Inven的均值为17.6%;上市年龄Age的均值为9.150年;53%的样本公司最终控制人属于国有性质。

(二)回归分析

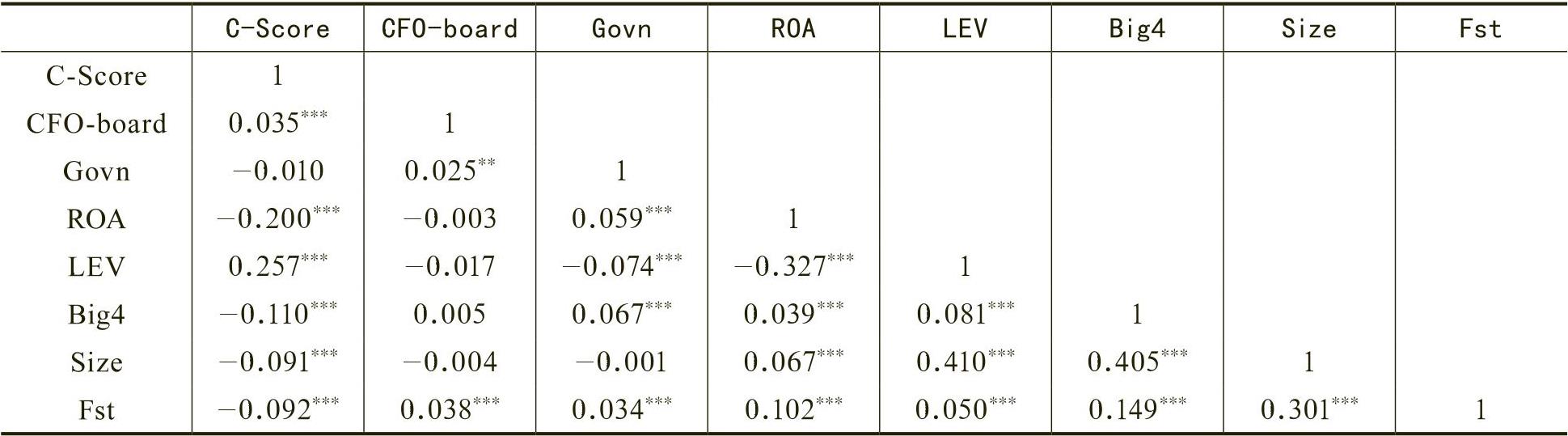

以看出,无论是否考虑CFO内部董事的影响,政府干预Govn与会计稳健性C-Score都呈正相关关系(系数均为0.006),而且都在5%的水平上显著,这表明政府干预程度越小,公司的会计稳健性水平越高。该结果支持了本文的假设2。

另外,在控制变量方面,盈利能力ROA、国际四大Big4、公司规模Size、第一大股东持股比例Fst、市账比MB与会计稳健性C-Score呈显著的负相关关系;财务杠杆LEV与会计稳健性C-Score在1%的显著水平上正相关;董事会独立性Indp、存货周转率Invent和产权性质State不影响企业会计稳健性C-Score。

(三)进一步分析

(四)内生性控制

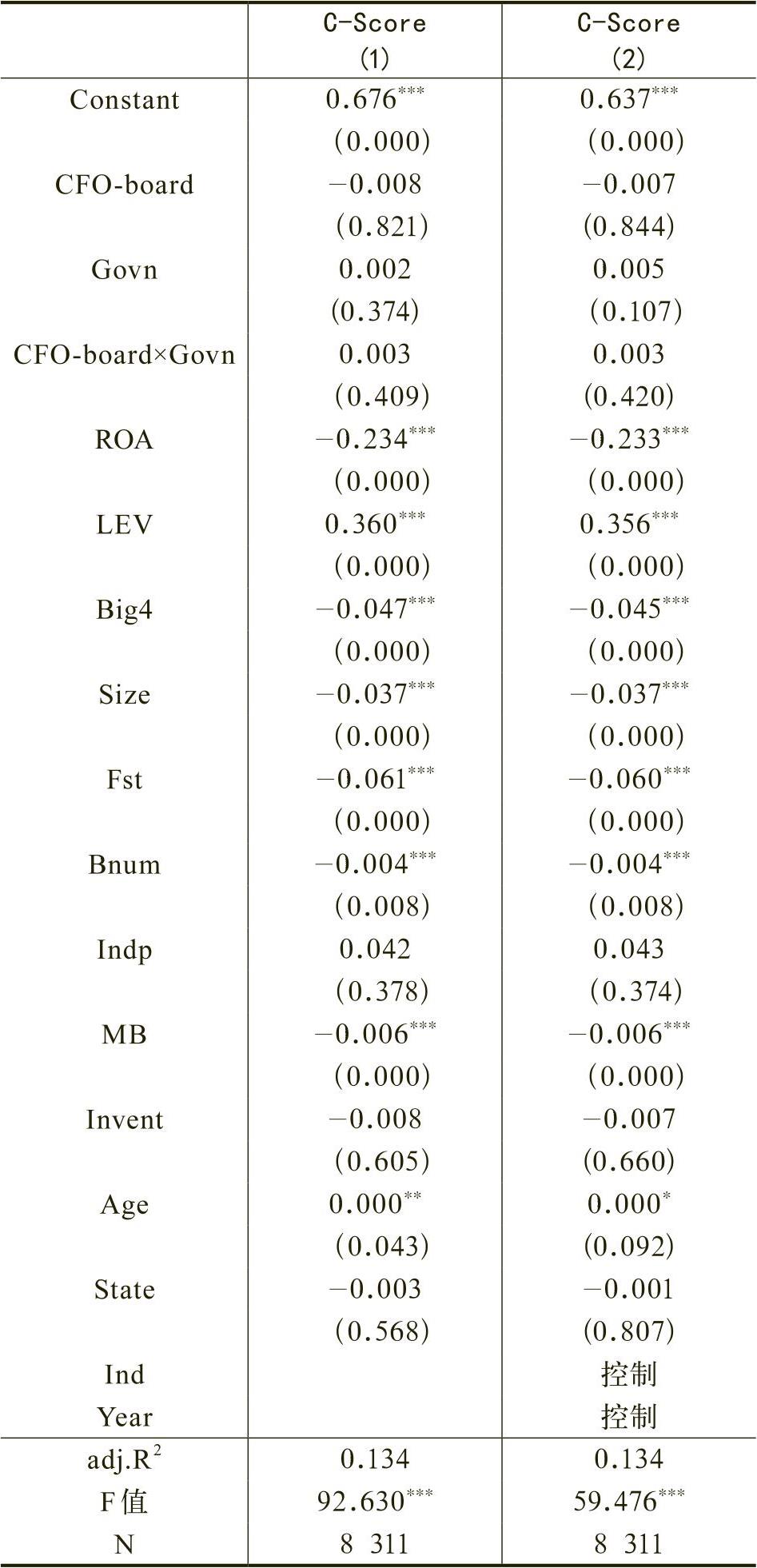

CFO内部董事和会计稳健性之间的关系可能是内生的,比如会计稳健性需求高的公司可能更倾向于选择CFO担任内部董事职务,因此,本文的结论可能存在限制选择性偏差。基于这种考虑,我们进一步采用Heckman两阶段模型,来检验这一可能存在的内生性问题。

在Heckman第一阶段,参考Bedard等(2014)和向锐(2015)的研究,估计公司具有CFO内部董事的概率模型,具体如下:

(3)

其中:CFO-board为虚拟变量,当CFO为董事会成员取1,否则为0;CASH为经营现金净流量与期末总资产的比值;Z为第二大股东持股比例与第一大股东持股比例的比值。其他变量的定义见表1。

公司治理环境对会计信息质量的影响越来越受到人们的关注。本文以我国2008~2012年A股上市公司为研究样本,从CFO担任内部董事的视角,揭示了CFO内部董事、政府干预与会计稳健性之间的关系,并且从产权性质的角度做了进一步分析。我们发现:CFO进入董事会有助于提高企业会计稳健性;政府干预程度越小,会计稳健性越高;外部政府干预环境对CFO董事内部治理并没有产生显著影响。通过进一步区分产权性质,我们还发现:无论是对于国有企业还是非国有企业,CFO进入董事会都能显著提高企业会计稳健性;在政府干预方面,国有企业受到政府干预的影响更大,更容易使会计稳健性降低;在CFO董事与政府干预的交互影响方面,在非国有企业中,政府干预程度越小,CFO越能够在董事会中有效发挥治理作用,提高会计稳健性。

本文的研究启示在于:首先,本文通过CFO担任内部董事这一视角,发现CFO内部董事与企业会计稳健性、内部控制信息披露质量均存在显著的正相关关系,有利于监管部门和公司管理层对CFO担任内部董事有更深刻的认识,这为企业提高会计稳健性、完善公司治理结构提供了新的思路。其次,通过对政府干预与企业会计稳健性的研究,有助于政府部门更好地理解政府干预对企业会计稳健性的影响,为政府部门制定政策提供了一定的参考。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第04期 > 财务研究201704文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第04期 > 财务研究201704文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号