独立董事作为公司治理的重要一环,是监督企业高管行为的重要力量,但其监督职能的有效性一直受到质疑。独立董事难以发挥监督作用,原因在于自身独立性难以得到保证。已有研究发现,独立董事独立性及其监督治理职能受到薪酬、网络关系、职位安全等多方面的影响(郑志刚等,2012;陈运森和谢德仁,2012;万良勇和胡璟,2014),但少有文献研究独立董事产生过程对独立董事独立性及其监督治理职能的影响。本文从独立董事的产生过程出发,研究CEO对新增独立董事的影响是否会降低新增独立董事独立性,进而影响独立董事监督治理职能的发挥。本文的研究对于正确理解独立董事独立性的形成机理以及独立董事发挥监督治理作用的基本前提具有重要的理论意义和实践价值。

CEO对于独立董事的选择任命有着重要的影响力。CEO能通过自身权力影响董事会成员的选择与任命,并且当CEO权力越大时,越倾向于选择对自身更为有利的“人情董事”(Lipton和Lorsch,1992;Shivdasani和Yermack,1999;Fracassi和Tate,2012)。人情董事通常与CEO关系密切,独立性较差,难以有效发挥监督治理职能(Hwang和Kim,2009;Khanna等,2015)。基于此,Coles等(2014)指出,CEO对于独立董事选择任命的影响会降低独立董事的独立性并妨碍其监督治理职能的发挥。

借鉴Coles等(2014)的研究,本文将入职时间晚于CEO的独立董事视为选择任命受到CEO影响的独立董事(以下简称“CEO选任独董”)。通过研究CEO选任独董

与企业盈余平滑程度之间的关系,考察CEO参与独立董事选择任命是否影响独立董事的独立性及其监督治理职能的发挥。本文主要有以下几个发现:

首先,CEO选任独董人数占独立董事(董事会)总人数比例越高,独立董事的监督职能发挥得越差,企业盈余平滑程度越高。其次,非CEO选任独董发挥了应有的监督职能,CEO选任独董未发挥监督职能原因在于其职位安全受到CEO影响。第三,我们剔除了CEO权力对CEO选任独董的影响之后发现,CEO选任独董依然与企业盈余平滑程度呈正相关关系,表明CEO选任独董不仅仅是CEO权力的体现,选任独董自身也会“投桃报李”地支持CEO的盈余平滑行为。最后,在进行更换变量衡量方式、使用差分回归解决内生性问题等稳健性检验后,本文的主要结论依然成立。

本文主要的贡献有三个方面。首先,本文丰富了独立董事监督职能有效性的研究。传统文献常用独立董事占比与独立董事过往经历研究独立董事监督职能的有效性,本文借鉴Coles等(2014)的研究,研究独立董事产生过程对于其监督职能有效性的影响。目前该领域尚缺乏充足的实证证据。陆瑶和李茶(2016)研究了CEO选任独董对企业违规的影响,鉴于违规企业样本受限,本文将CEO选任独董的研究扩展到企业更为常见的盈余平滑行为上,以更好地验证CEO选任独董对企业的监督效应。第二,本文丰富了CEO与董事会成员关系的研究。公司高管之间关系的研究是公司治理研究领域的重要前沿,目前研究多着重于CEO与董事会成员之间相同过往经历对公司治理的影响,本文拓展到CEO与独立董事职位之间关系对于公司治理的影响。这一关系比过往经历更能揭示CEO与董事会关系对企业公司治理影响的作用机制。此外,考察CEO对独立董事产生的影响,有助于补充CEO权力论的文献。最后,本文有助于解开独立董事不作为之谜,为监管部门提供重要的政策启示。为了使独立董事发挥其应有的监督职能,更好地保护股东、投资者的利益,应当对独立董事选择任命的流程严格把关,防止发生CEO通过选择任命独立董事实现自己监管自己的怪局。

本文余下的部分安排如下:第二部分是相关文献回顾与理论推导,第三部分是研究设计,第四部分是实证分析,第五部分是进一步检验,第六部分是稳健性检验,第七部分是结论。

(一)盈余平滑

盈余信息反映企业的盈利状态,为包括股东、债权人、潜在投资者在内的利益相关者提供决策信息。高管作为企业的实际控制人,会出于自身利益对盈余进行操纵,因此企业盈余平滑程度是用来衡量盈余信息质量的重要指标。Beidleman(1973)指出,只要经理具备进行自主裁量盈余的才能和机会,就会对盈余进行平滑处理。Leuz等(2003)发现,经理人平滑盈余的手段,既可能是应计盈余管理也可能是真实盈余管理。虽然有研究称合理的盈余平滑能降低企业的资本成本(Tucker和Zarowin,2006),但这一发现后来被证明并不稳健(McInnis,2010)。大多数研究认为,企业进行盈余平滑会降低企业会计信息的信息含量(Kirschenheiter和Melumad,2002;Bhattacharya等,2003),使得盈余信息不能准确地反映企业的真实情况(Beidleman,1973;Leuz等,2003;Acharya和Lambercht,2015)。Francis等(2004)指出,盈余平滑会降低企业的会计信息质量,进而提高企业的融资成本。国内学者也指出,盈余平滑是影响企业再融资成本的主要信息披露质量特征,盈余平滑程度越高,融资成本越高(曾颖和陆正飞,2006)。

管理层进行盈余平滑主要是出于自身薪酬契约的考虑。一方面,当经营情况好的时候,管理层希望通过盈余平滑将一部分利润留存到未来(Cheng和Warfield,2005;Bergstresser和Philippon,2006)。另一方面,管理层比外部投资者拥有更多的关于公司的信息,外部投资者通过薪酬契约向管理者施压,管理者通过盈余平滑降低投资者对于未来盈余的预期从而缓解压力(Acharya和Lambrecht,2015)。此外,薪酬契约制定中“棘轮效应”的存在,也使得管理层倾向于隐藏超出预期的盈余(Leone和Rock,2002;梅世强和位豪强,2014)。

(二)独立董事与盈余信息质量

也有部分文献发现独立董事并未很好地提高企业的信息质量。Vafeas(2000)利用307家美国公司数据研究发现,董事会中的外部董事比例与盈余信息质量没有关系。Park和Shin(2004)利用加拿大上市公司的数据研究发现,独立董事不能降低公司的盈余管理水平。王兵(2007)发现,独立董事并不能提高企业的盈余信息质量,独立董事的兼职数量与高额薪酬还会对盈余信息质量产生负面影响。

现有文献对独立董事能否提高企业盈余信息质量的结论莫衷一是,究其缘由,既有不同地区法律、文化、投资者保护制度环境不尽相同的原因,也有独立董事制度自身存在缺陷的原因。

(三)CEO选任独董

有文献指出,CEO能影响独立董事的提名与任命(Lipton和Lorsch,1992;Shivdasani和Yermack,1999),且这些独立董事上任后并不能发挥其应有的作用(Hwang和Kim,2009;Khanna等,2015;陆瑶和李茶,2016)。Coles等(2014)提出“CEO选任董事(Co-opted Board)”,即CEO参与提名、任命的(独立)董事。他们研究发现,CEO选任(独立)董事越多,独立董事的监督职能发挥得越差;在分别与内部董事、非CEO选任独董比较后发现,CEO选任独董独立性下降严重,其不再发挥独立董事的监督作用,而是和内部董事一样,与CEO利益保持一致。陆瑶和李茶(2016)使用企业违规数据研究CEO选任独董的监督职能发现,企业CEO选任独董越多,违规的可能性增加,违规后CEO受到的处罚越低。但使用企业违规数据有两个缺陷:第一,公布出来的违规事件并不能反映企业实际违规情况,潜在的违规难以精确度量;第二,企业违规属于稀有事件,并不能反映企业日常的运营状态。因此,用企业违规也不能衡量独立董事日常监督职能的发挥。

本文借鉴Coles(2014)的度量方式,通过比较CEO与独立董事的入职时间,将独立董事划分为CEO选任独董与非CEO选任独董,通过研究独立董事类型与企业盈余平滑程度之间的关系,来揭示CEO对独立董事的选择如何影响独立董事独立性以及监督治理职能的发挥。

(四)研究假设提出

当独立董事的选择任命受到CEO影响时,独立董事的独立性就受到了威胁,其监督职能的有效性大打折扣。已有文献指出,CEO任职早于外部董事时会损害外部董事的独立性(Singh和Harianto,1989;Westphal和Zajac,1995;叶康涛等,2011)。对于上任时间晚于CEO的独立董事来说,CEO会对独董职位的选择任命产生影响,不论是出于感激的情感原因还是出于保护职位安全的考虑,CEO选任独董都不会对CEO进行积极地监督(Westphal和Zajac,1995;Shivdasani和Yermack,1999)。甚至可能出于“投桃报李”的感情默许、纵容CEO的行为。对于上任时间早于独立董事的CEO来说,选择更为“友好”的独立董事更有利于自身的利益。此外,CEO相对于独立董事拥有更大的权力以及更多的信息优势,也会降低独立董事监督职能的有效性(Johnson等,1993;Ryan和Wiggins,2004)。

CEO出于自身利益的考虑会对企业盈余进行平滑,从而导致企业盈余信息质量降低。受到CEO影响的独立董事,其独立性基础受到破坏,不再能提高有效的监督治理,也就无法保证企业盈余信息的质量。因此,受到CEO影响的独立董事越多,独立董事制度不仅无法保证企业盈余信息质量,甚至会加剧企业盈余信息质量的恶化。基于以上分析,提出本文主要假设。

假设:保持其他条件不变,CEO选任独董越多,企业盈余平滑程度越高。

(一)数据来源

本文以2007~2015年沪深两市A股上市公司为样本,并剔除了部分样本:(1)按照证监会行业分类标准剔除金融、保险类公司;(2)剔除ST公司;(3)剔除当年上市样本;(4)剔除相关数据缺失的样本。筛选后得到13 197个样本。为消除异常值的影响,本文对所有连续变量按双侧1%分位数进行Winsorize缩尾处理。本文数据主要来自于CSMAR数据库与Wind数据库。

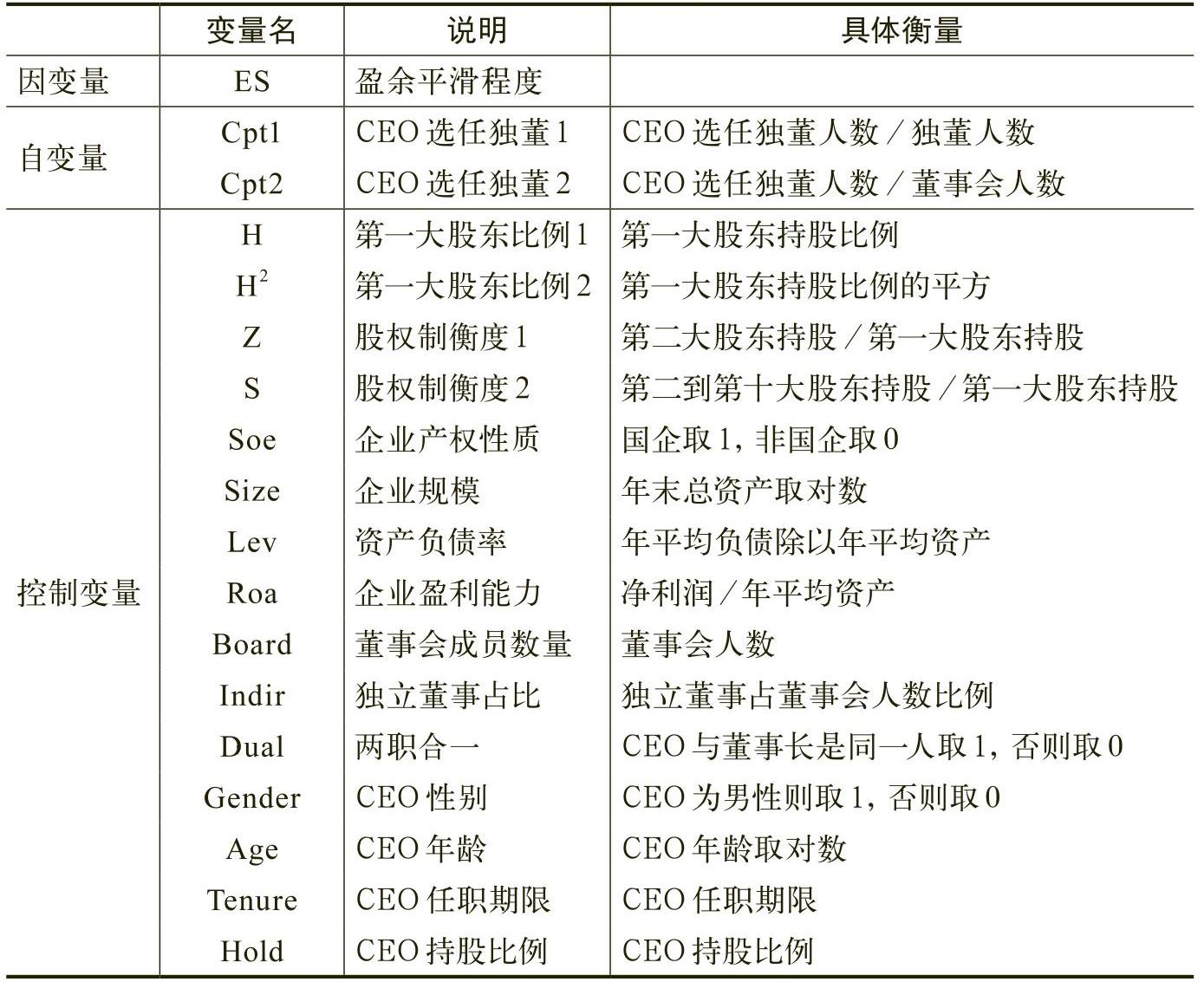

(二)模型构造与变量定义

自变量Cpt为CEO选任独董数据,按照Coles等(2014)做法,我们将晚于CEO上任的独立董事定义为CEO选任独董。由于我国对于CEO并无准确的定义,我们将样本中总经理、总裁、首席执行官都定义为CEO。具体地,我们使用Cpt1表示CEO选任独董占所有独立董事的比重,Cpt2表示CEO选任独董占董事会总人数的比重。

已有文献发现,股权结构对公司治理与公司价值起到了

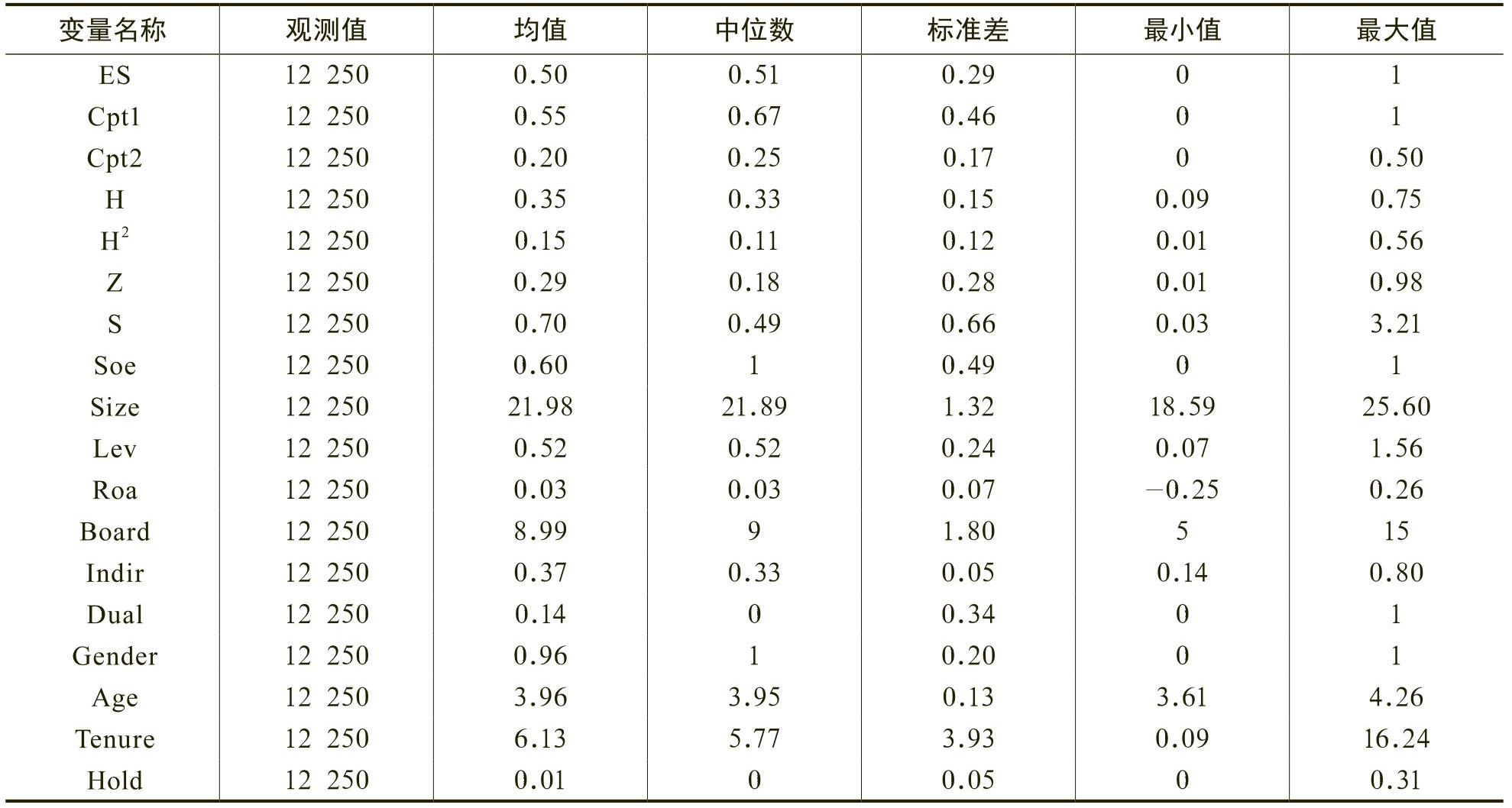

(一)描述性统计

(二)相关性分析

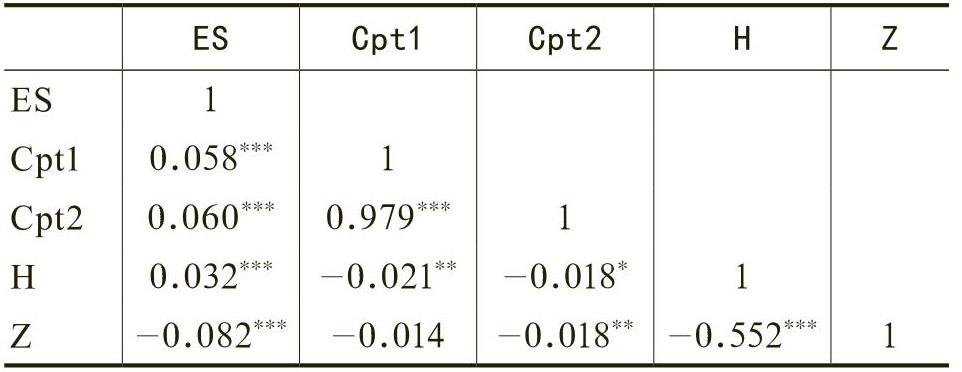

限于篇幅,表3只列示了主要变量之间的Pearson相关系数。在表3中,自变量Cpt1、Cpt2之间的相关系数达到了0.979,表示两者之间具有极大相似性。且两者与因变量ES之间的相关系数都在1%的水平上显著,表示自变量与因变量之间具有较强的相关性。此外,第一大股东持股比例H、股权制衡度Z与因变量ES之间的相关系数都在1%的水平上显著,且结果与已有文献相符。在未列示的相关系数表中,任意两变量之间的相关系数都低于0.5,且本文所有回归的VIF值都小于10,表明不存在严重的多重共线性问题。

(三)回归结果分析

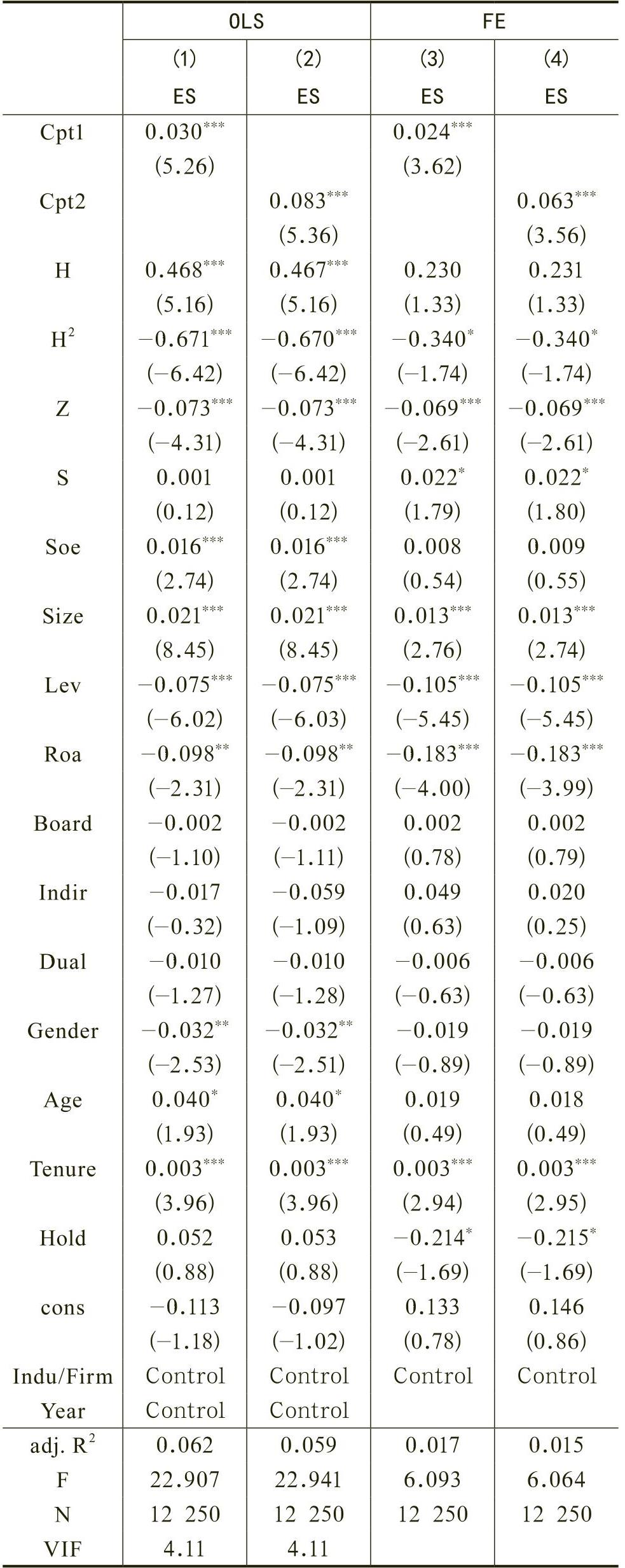

表4列示了CEO选任独董与企业盈余平滑程度的回归结果,为保持结果的稳健性,本文同时采用了最小二乘法回归和面板固定效应模型回归来检验假设。

(一)独立董事是否都没发挥监督职能

虽然表4的回归结果支持了本文的假设,但一个可能的解释在于,独立董事本身对于企业盈余信息质量并无监督作用。为了验证CEO选任独董与企业盈余平滑程度的正向关系是否因为选任独立董事未发挥应有的职能,本文构建了模型(3)。

其中,NonCpt为选择任命未受到CEO影响的独立董事占比。与前文一样我们构建NonCpt1、NonCpt2两个指标分别代表非CEO选任独董占所有独立董事比重和非CEO选任独董占董事会成员的比重,其余变量定义和模型(1)一致。我们预期NonCpt的符号为负,即非CEO选任独董越多,企业盈余平滑程度越低。

表5列示了非CEO选任独董与企业盈余平滑程度之间的关系,与前文相一致,我们依然选择了最小二乘法与固定效应模型两种回归方法。从表5可以看出,与预期一致,非CEO选任独董占比与企业盈余平滑程度呈显著的负相关关系。非CEO选任独董越多,企业的盈余平滑程度越低。

结合表4的回归结果可以发现,当独立董事的选择任命不受CEO影响的时候,独立董事能发挥其监督作用,有助于降低企业的盈余平滑程度。当独立董事的选择任命受到CEO的影响的时候,独立董事不仅不能有效监督,反而会加剧企业盈余平滑行为。究其原因,CEO对于独立董事选择任命的影响,直接影响了独立董事的独立性。

(二)选任独董是否是CEO权力的体现

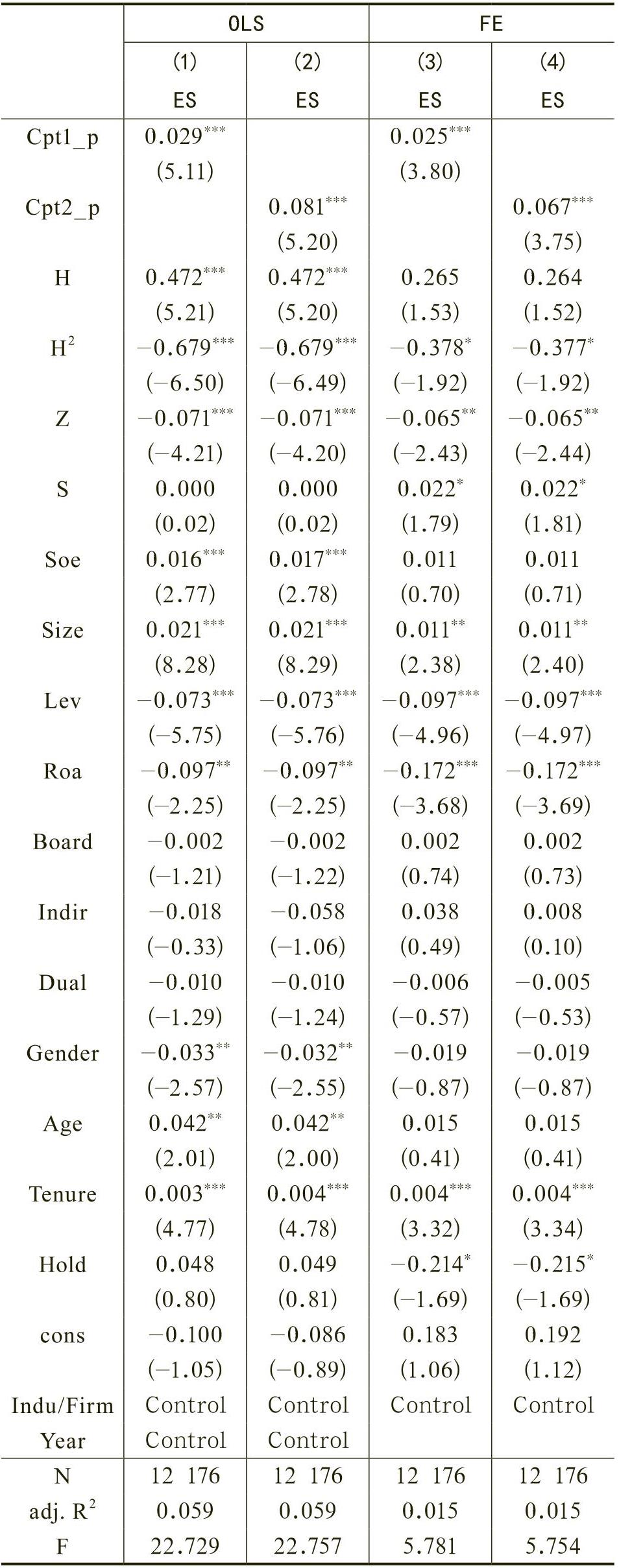

CEO对于独立董事选择任命的影响程度,与CEO在企业中的权力大小直接相关。因此,关于本文结果一个可能的解释是,CEO选任独董是CEO在企业中权力大小的体现,并未体现出CEO选任独董自身的特征。基于这种考虑,我们构建了模型(4)用于排除CEO权力对选任独董的影响。

Finkelstein(1992)提出CEO的权力主要是来自于四个维度:组织权力、所有权权力、专家权力和声誉权力。其中,对于公司人事任命最重要的是CEO的组织权力和所有权权力,因此,我们选择了CEO是否两职合一Dual、CEO持股比例Hold以及CEO任职期限Tenure作为CEO权力Power的替代变量。回归所得到的残差ξ即为不受CEO权力影响的CEO选任独董Cpt_p,然后将Cpt_p带入模型(1)中替换原始的CEO选任独董数据Cpt。

回归结果如表6所列示,剔除掉CEO权力对CEO选任独董的影响后,CEO选任独董与企业盈余平滑程度依然显著正相关。这一结果表明,CEO选任独董不仅仅是CEO权力的体现,CEO选任独董自身也会帮助CEO。选择任命受到CEO影响的独董,不仅不进行有效的监督,还会变得和CEO利益一致,助长CEO对企业盈余进行平滑的行为。

(一)内生性检验

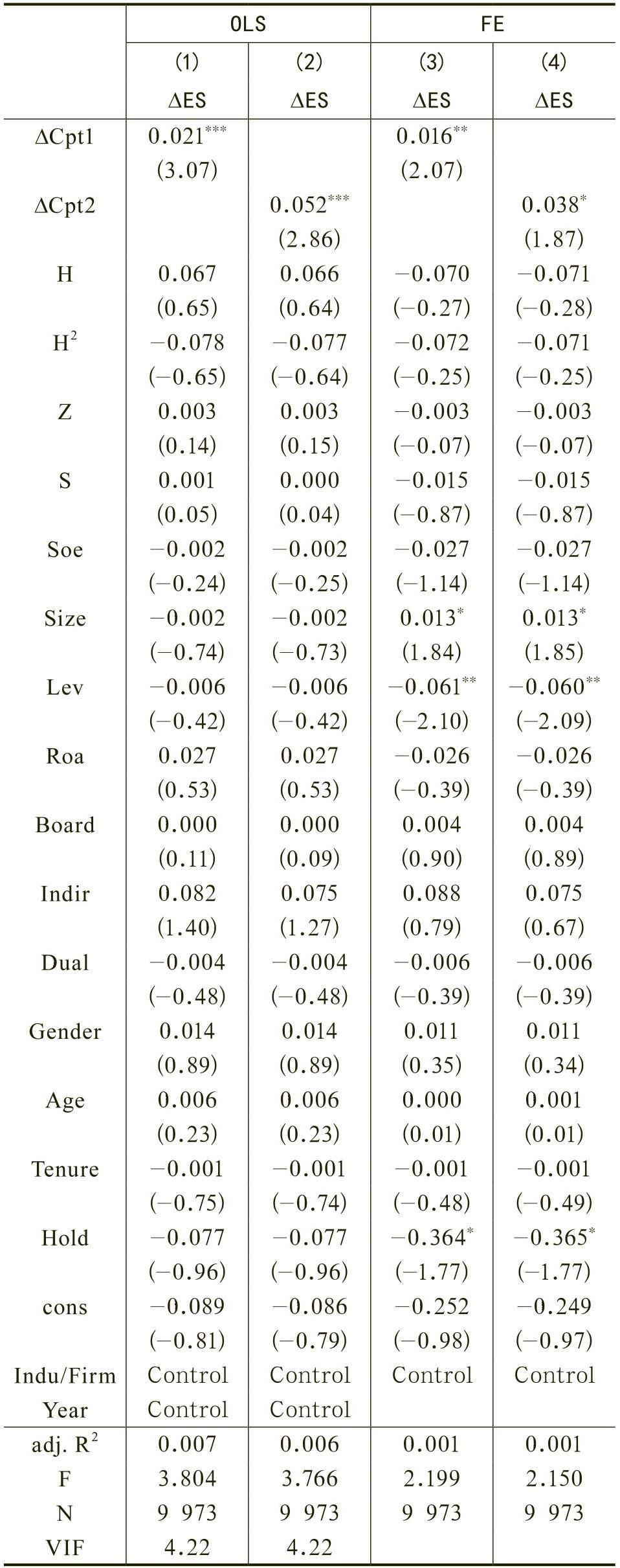

考虑到CEO选任独董与企业盈余平滑程度两者之间可能存在内生性问题,本文采用差分回归,控制住公司层面因素不变,考察CEO选任独董的变化值(∆Cpt)对企业盈余平滑程度变化(∆ES)的影响。回归结果如表7所列示。

从表7中可以看出,控制住能同时影响CEO选任独董与企业盈余平滑程度的公司层面因素后,CEO选任独董变化与企业盈余平滑程度变化依然显著正相关。也就是说,虽然存在公司层面的因素会使得CEO选任独董与企业盈余平滑程度之间存在内生性问题,但依然不影响我们的主体结论。

(二)其他稳健性测试

为了结论的可靠性,本文增加了以下稳健性测试。

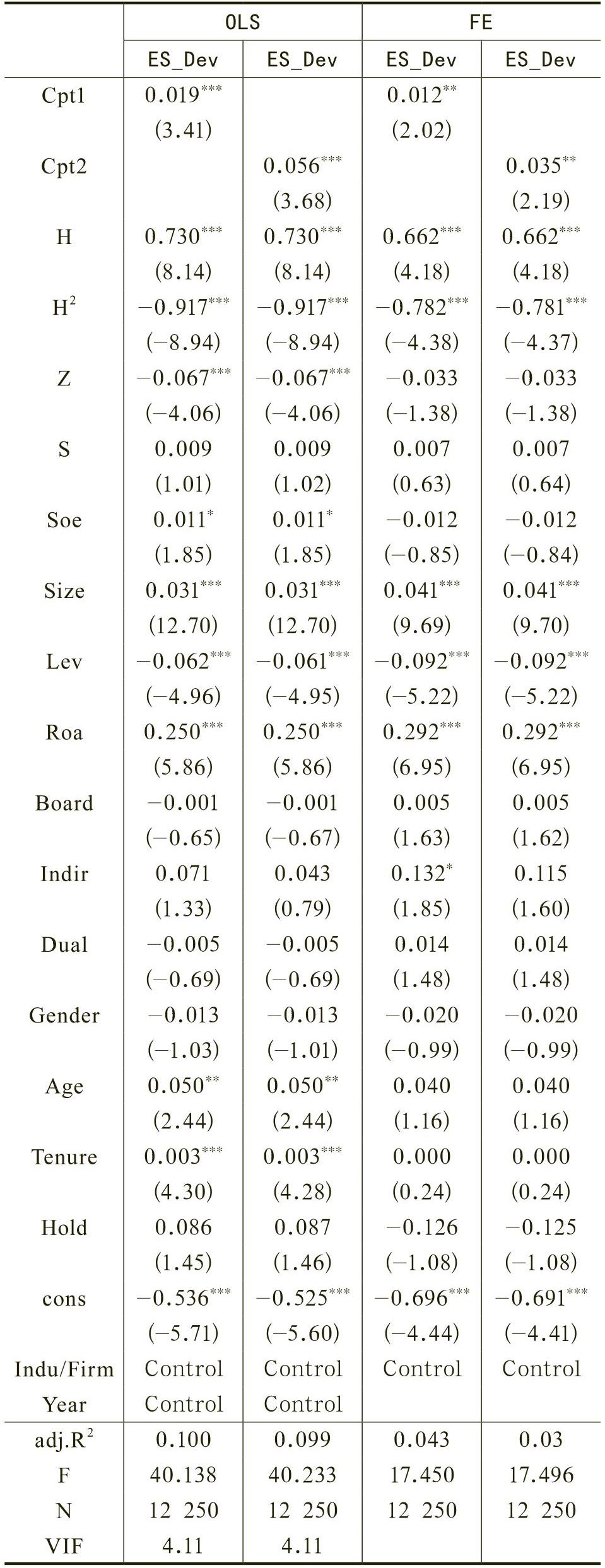

1.对于企业盈余平滑程度的衡量。除了本文的衡量方式外,另一种较为常用的是使用经营性现金流净额标准差和净利润标准差的比值作为盈余平滑程度的衡量指标(Leuz等,2003;胡奕明和唐松莲,2008)。

其中,ES_Dev代表盈余平滑程度,CFO代表企业经营性现金流净额,ASSET代表企业总资产,EARN代表企业净利润。代表公司在t-2年到t年经营性现金流净额与当年总资产之比的标准差,

表示公司在t-2年到t年净利润与当年总资产之比的标准差。与前文相同,为消除量纲影响及保证样本的正态分布,本文对ES_Dev进行了百分比的赋值处理。与前文一致,ES_Dev值越大,代表企业盈余平滑程度越高。回归结果如表8所示。

如表8所列示,即使更换了盈余平滑程度的衡量方式,结果依然显著。即CEO选任独董越多,企业盈余的平滑程度越高。

2.已有文献指出,使用业绩匹配的琼斯模型衡量的操纵性应计盈余(DA)更为可靠(Kothari等,2005),因此,

我们使用Kothari等(2005)的业绩匹配模型计算DA,并基于此重新计算了盈余平滑程度ES,回归结果并不影响本文的结论。

3.考虑到存在CEO变更时间与独立董事变更时间相邻的情况。此时CEO刚上任,可能并不影响独立董事的选聘与任命,因此本文按照陆瑶和李茶(2016)的衡量方法,将独立董事上任年份与CEO上任年份进行比较,若独立董事上任年份晚于CEO上任年份,则将该独立董事视为CEO选任独董,否则视为非CEO选任独董。重新构造后的CEO选任独董与企业的盈余平滑程度依然呈显著正相关关系,与前文的结论相一致。

4.较多文献指出,相比较于总经理,董事长具有更大的权力,国内外学者也常常将董事长视为企业的CEO。此外,本文研究的独立董事仍属于董事会的一员,相较于总经理,董事长对董事会有更大的影响力。基于以上原因,我们将董事长作为CEO重新构建CEO选任独董数据,重新验证本文假设。回归结果与本文结果相一致,即CEO选任独董的占比越高,企业的盈余平滑程度越高。

5.考虑到独立董事的工作年限问题,我们将CEO选任独董数据滞后来考察CEO选任独董是否会随着资历增加而恢复独立性。回归结果显示,上一年度里CEO选任独董越多,今年企业盈余平滑程度越高。这一结果说明,选择任命受到CEO影响的独立董事,不仅仅在就任的当年会受到CEO影响,在以后的年度依然会受CEO影响。

本文研究选择任命受到CEO影响的独立董事与企业盈余平滑程度之间的关系。研究发现,CEO选任独董占比越高,企业盈余平滑程度越高。这种正向关系是因为独立董事的选择任命受到CEO影响从而导致独立性下降造成的,非CEO选任独董依然能有效监督企业的盈余平滑程度。CEO选任独董不仅仅是CEO权力的体现,同时,CEO选任独董自身也会报答CEO的选任而支持CEO的盈余平滑行为。最后,我们进行了一系列的稳健性检验,本文结论依然成立。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第03期 > 财务研究201703文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第03期 > 财务研究201703文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号