2007年,证监会发布了《公司债券发行试点办法》,公司债拓宽了公司融资的渠道,成为企业继银行贷款和股权融资之后又一个重要的资金来源。债券发行的众多相关问题中,融资成本被市场参与各方共同重视。国内外学者也对这个问题给予了足够的关注,已有文献以代理理论为基础,从多个维度研究债券融资成本的影响因素。Smith和Warner (1979)、Watts和Zimmerman (1978;1990)等理论研究指出财务信息在降低债权代理冲突方面有重要作用,这一结论得到大量经验证据的支持(Ahmed等,2002;Beatty等,2008);董事会的规模、独立性以及股权集中度等公司层面的治理特征,是影响债券融资成本的重要因素(Mansi等,2004;Anderson等,2004;Aslan和Kumar,2012);公司层面的其他因素(如公司成立时间)和管理层的个人特征(如性别)也是影响债券融资成本的因素(Francis等,2013)。同时,John等(2003)、Covitz和Downing (2007),以及袁敏和郭冰(2007)等研究关注了评级中介对融资成本的影响。另外,Pittman和Fortin (2004)、Boubakri和Ghouma (2010)以及Miller和Reisel (2011)等研究则从制度环境和审计师选择等角度分析了公司外部治理机制对债券融资成本的影响。上述

文献研究均是基于代理理论,分析各种内外部治理机制对公司和债权人之间代理冲突的影响,以及最终在债券融资成本上的体现。

回溯理论根源,Jensen和Meckling (1976)的研究指出,公司与债权人之间代理冲突的根源始于控股股东与债权人的利益诉求不同,而所有权和控制权的分离进一步加剧了这种差异:即两权分离的出现,使得债务融资对于控股股东的期权效应更加明显,其将债务融资用于高风险投资项目的动机更强,从而加剧了公司与债权人之间的代理冲突。然而,目前为止,却少有研究对上述理论分析提供直接的大样本经验证据。一个重要原因在于,英美等西方发达资本市场中,以高度分散的股权结构为主导(La Porta等,2000;Claessens等,2000),因此西方学者关注更多的是职业经理人与债权人之间的代理冲突。与西方资本市场不同,以我国为代表的新兴经济体中,控股股东以较少的所有权通过金字塔股权结构或者交叉持股等方式拥有公司控制权的股权结构占据主流。同时,与银行贷款和银行间市场的私募债券不同,公司债是公募债券,融资成本更多地反映在债券发行利率上。前述制度背景为我们直接检验两权分离对债券融资成本的影响提供了机会。

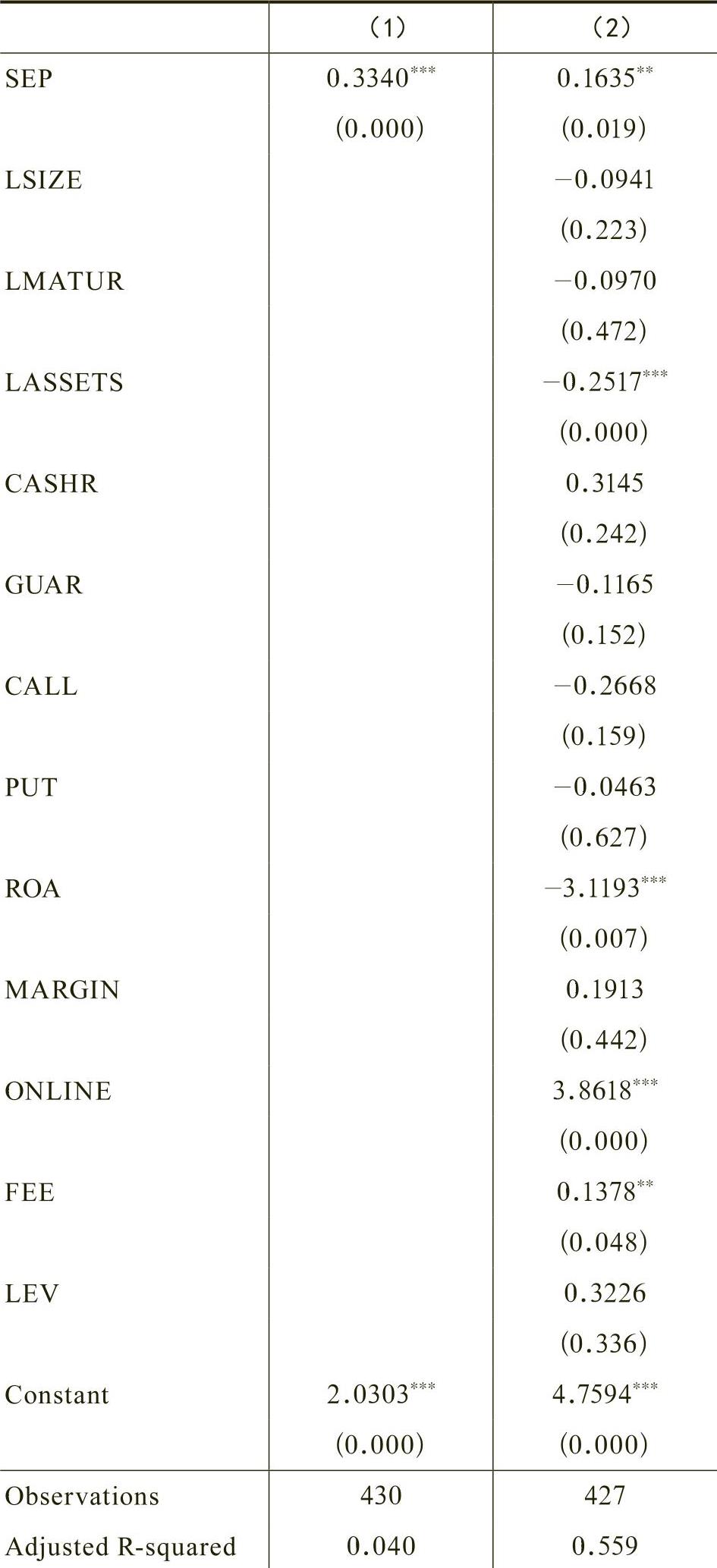

基于上述理论和制度背景,本文以2007~2014年期间上市公司发行并公开上市交易的449只公司债为研究样本,在控制发行债券特征、发债主体特征、行业和年份等变量的基础上,检验两权分离程度与公司债融资成本的关系。研究结果表明,两权分离程度与公司债融资成本显著正相关,并且两权分离程度每增加一个单位,公司债融资成本就上升约0.16个百分点。按照公司债平均融资规模10亿元估算,每次公司债发行直接影响成本高达160万元,平均提高融资成本6.5%(融资成本上升0.16%除以平均融资成本2.47%)。两权分离所引发的控股股东与债权人之间的代理冲突对公司债融资成本的影响,无论在统计意义上还是经济意义上都是重要的。

本文研究在理论和实践两个方面都具有一定的贡献和意义。首先,如前所述,基于代理理论,债券融资成本源于公司控股股东和债权人间的代理冲突,两权分离无疑加剧了两者间的代理冲突,但是目前尚少有文献提供相关的实证证据,本文提供了两权分离影响债券融资成本的直接经验证据。其次,以往文献在探讨外部治理机制作用时,更多的是基于股东间利益冲突的视角,较少有文献涉及其在债权交易中的作用,本文的研究丰富了这类研究的文献,而且经验证据表明,主要的外部治理机制是通过缓解两权分离导致的代理冲突,来实现其降低债券融资成本作用的。最后,将公司债作为未来我国资本市场发展的重要组成部分,已经成为众多学者和政策制定者的共识,公司债将会是企业尤其是民营企业直接融资的重要渠道。本文分析了公司债融资成本的影响因素和各种因素的作用机制,有利于公司积极管理债券融资成本以及政府有关监管机构制定政策活跃公司债市场,对于降低民营企业融资成本,提高民营企业创新投资能力,进而为供给侧改革提供强大的微观动力,具有一定的实践意义。

Shleifer和Vishny (1986)、LaPorta等(2000)的研究指出,新兴经济体中,控股股东的控制权与所有权普遍存在分离的现象。由此,两权分离及其带来的代理问题、经济后果和相应的治理机制得到众多学者的关注。根据Jensen和Meckling (1976)提出的代理理论,两权分离不仅导致控股股东与外部小股东之间的代理冲突,同时也是控股股东与债权人之间代理冲突的根源。债务融资对于股东而言,相当于一项看涨期权,约定的利息和投入的股权资本即是期权的购买价格。因此,当股东利用债务融资进行投资获得较高收益时,只需要向债权人支付预先设定的利息即可获取所有剩余收益。此时,收益与风险的正向关系,使得股东总是存在利用债权人提供的资金进行过高风险投资的道德风险。而两权分离时,控股股东通过较少的所有权控制全部的股东利益,因而随着两权分离程度的增大,对于控股股东而言,利用债务融资进行高风险投资的收益率更高,而投资失败的成本却更小(等于投入的所有权资本和约定利息之和),此时控股股东的道德风险更大,因此理性的债权人会索取更高的利率来弥补其承担的高风险。另外,新兴市场中,控股股东通常使用金字塔股权结构,以更少的资本投入实现对企业的控制(LaPorta等,2000),而金字塔结构不仅便于控股股东控制企业,同时通过交叉担保,扩大了整个企业集团的信贷规模(李增泉等,2008),随着两权分离程度的增大,金字塔层级不断增加、杠杆融资不断上升,企业暴露的信贷违约风险急剧增加。债权人面对不断上升的潜在违约风险,会通过索取更高利息的方式保护自身利益。基于上述分析,本文预期公司债融资成本与两权分离程度成正比,即本文第一个研究假说。

假说1:在其他因素不变的情况下,控股股东两权分离程度越高,公司债融资成本越高。

Jensen和Meckling (1976)指出,公司外部治理机制的出现旨在缓解代理冲突,进而降低公司债融资成本。基于上述分析,本文分别从审计质量、分析师关注度以及制度环境三个维度,实证分析在我国公司债发行过程中,这些外部治理机制是否起到了缓解代理冲突的作用。

其次,分析师能够利用其专业能力改善企业信息环境,同时起到监督企业控股股东机会主义行为的作用。Lin等(2011)在研究两权分离对银行贷款成本影响时指出,分析师的关注度能够提高企业信息透明度,从而缓解控股股东与外部债权人之间的代理问题。Yu (2008)发现分析师能够抑制盈余管理行为,起到监督控股股东机会主义行为、提高企业信息质量的作用。Zingales等(2007)证实相比于证监会的检查和审计师,分析师是公司舞弊案更有效的外部检举者。Jensen和Meckling (1976)研究中也提到证券分析活动能够降低代理冲突,具有正的公共外部性。朱红军等(2007)发现在中国,分析师同样能够传递有价值的信息。基于上述理论和经验发现,不难推论,如果企业具有更多分析师的关注,则其信息环境更优,进而对控股股东的监督更加有效,能起到抑制控股股东机会主义行为的作用,降低了控股股东与债权人之间的代理冲突,从而能够降低两权分离导致的债券融资成本的上升。

基于上文的分析,我们得到如下研究假说。

假说2.1:在其他因素不变的情况下,高质量审计能影响两权分离导致的控股股东与债权人之间的代理冲突,进而影响公司债融资成本。

假说2.2:在其他因素不变的情况下,更高的分析师关注度能缓解两权分离导致的控股股东与债权人之间的代理冲突,进而降低公司债融资成本。

假说2.3:在其他因素不变的情况下,完善的制度环境能缓解两权分离导致的控股股东与债权人之间的代理冲突,进而降低公司债融资成本。

(一)样本选择

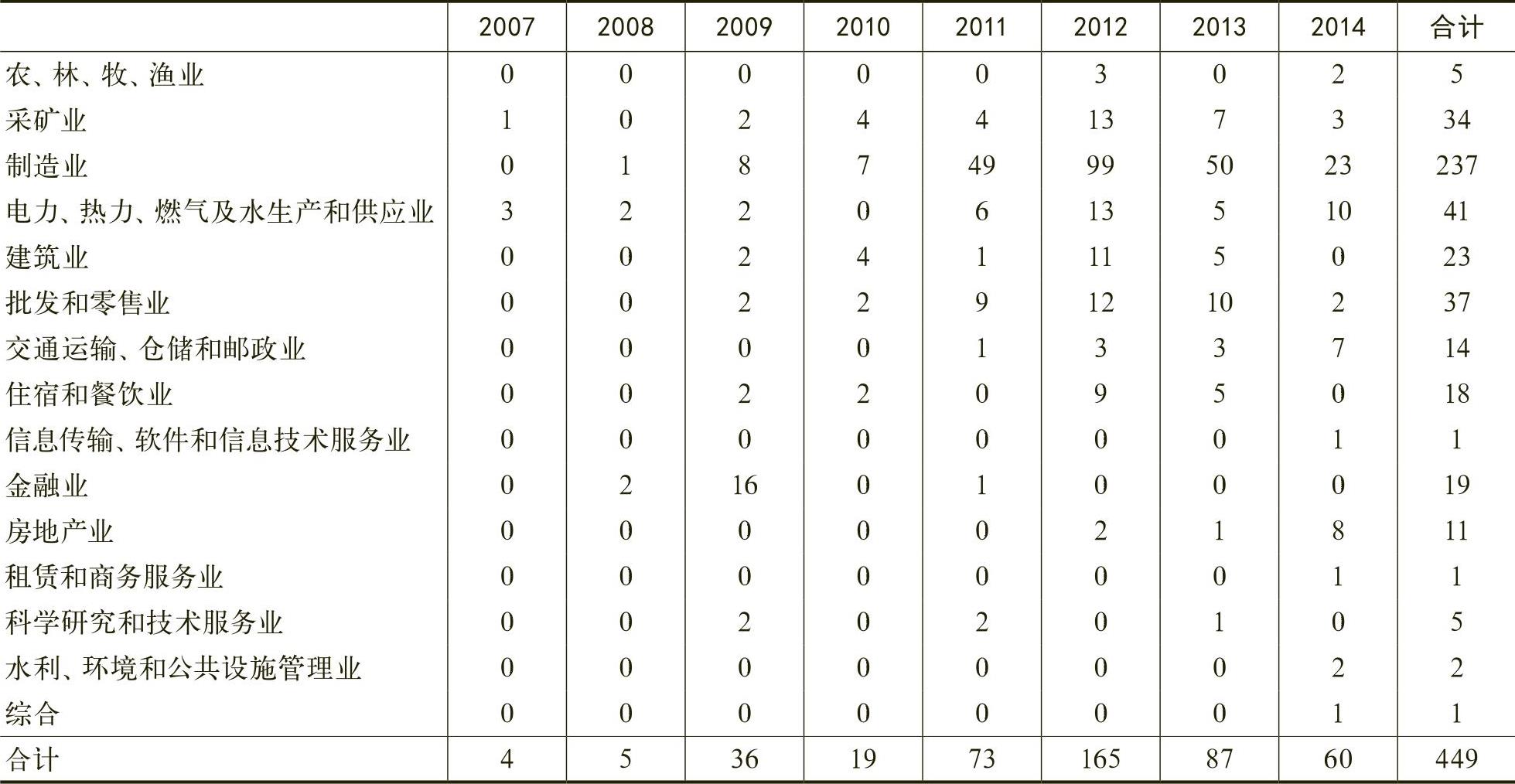

银行贷款利率受到管制,并通过贷款合同中一些附加条款(如限定投资方向、经营策略等)来治理企业控股股东与债权人之间的代理冲突;同样,企业债对于发行人性质以及融资使用具有严格的限制(王国刚,2007);而中期票据等在银行间市场发行,金融机构为其投资者,因而控股股东与债权人之间的代理冲突能够通过个性化约定或私有渠道解决,如基于关系型的交易方式等。与上述债务融资方式不同,公司债对于发行人、发行利率以及融资用途都没有严格的限制,债券融资成本能够更直接地反映企业控股股东与债权人之间的代理问题。因而,本文以公开发行并在交易所上市的公司债作为研究对象,选取2007~2014年期间474个样本作为观测值。由于浮动利率随基准利率(如Shibor120日均值)变动而进行调整,在债券清偿前难以准确计算其融资成本,故剔除相关样本,剩余471个观测值。由于大陆和香港公司治理的外部和内部环境具有显著差异,而横截面数据的线性回归要求样本是独立同分布,故剔除发行主体为香港上市公司的样本,最终得到449个观测值。表1为最终研究样本的行业和年度分布情况。

实际控制人最终控制权与所有权两权分离、分析师关注度、会计师事务所等数据从CSMAR数据库获取;企业所在地区制度环境指数从《中国分省企业经营环境指数2013年报告》(王小鲁等,2013)手工摘取;公司债券发行主体的财务数据从WIND数据库获取。所有连续变量,包括解释变量、被解释变量以及相关的控制变量都进行了上下1%的Winsorize处理。

(二)主要变量定义和研究设计

1.主要变量定义

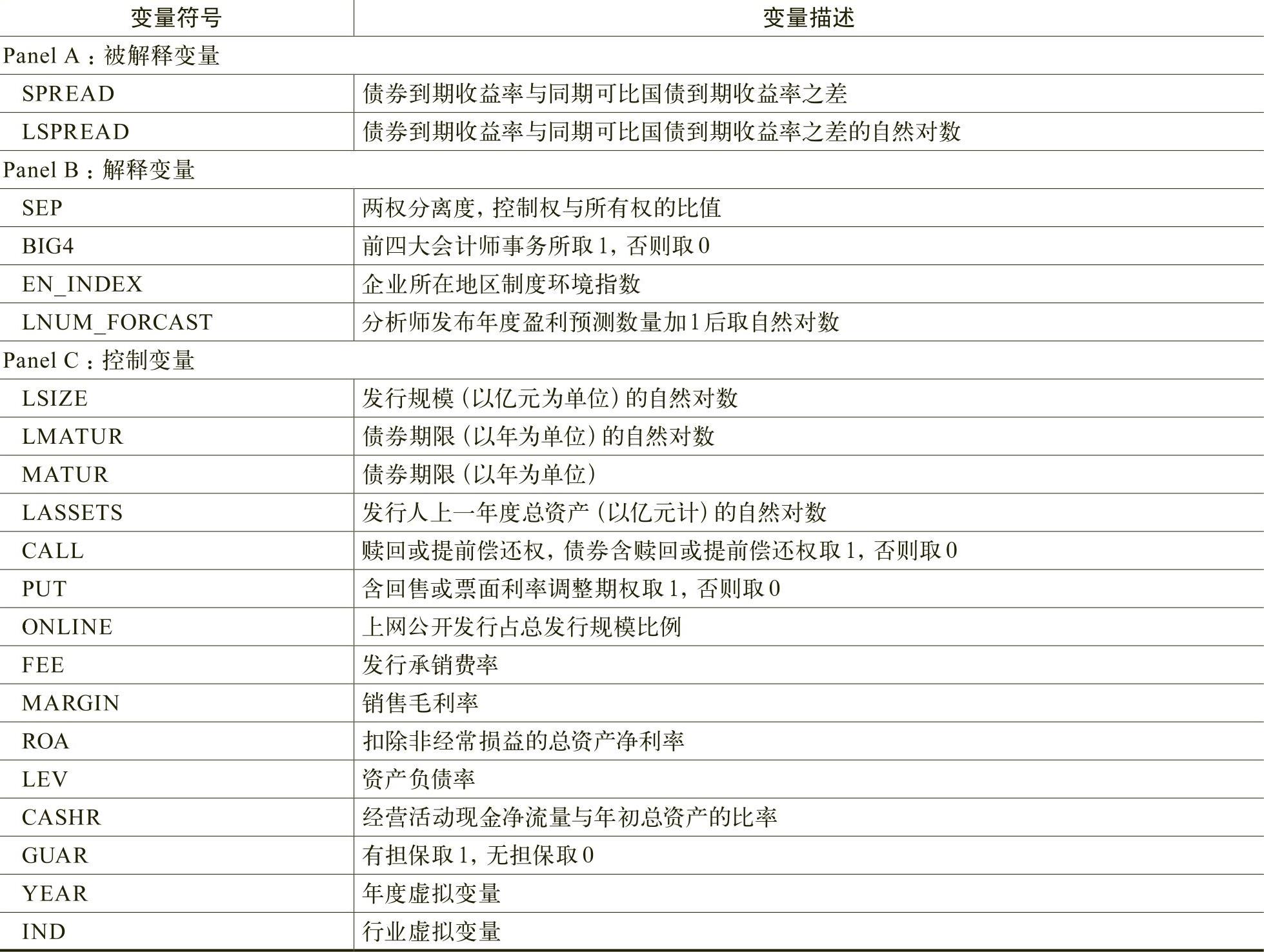

现有的文献对两权分离度(SEP)的定义主要有两种方法:一是计算控制权与所有权的差值(Lin等,2011);二是计算两者的比值(杨兴全和曾义,2011;魏卉和杨兴全,2011)。根据前一种定义,如果A公司控股股东控制权为90%,所有权占70%,那么两权分离度为20%;B公司控制权为30%,所有权占10%,其两权分离度也是20%。然而A、B公司由于两权分离导致的代理冲突显然是有差异的,但是前一种度量方法忽略了这种差异。而使用后一种定义,A公司和B公司的两权分离度分别为1.28和3,对于两权分离的刻画更加精确,因而,本文使用后一种方法度量样本公司的两权分离度。同时,在稳健性检验中使用前一种度量方法。控制权和所有权数据从CSMAR数据库中获取,所有数据均采用根据控制链条计算的结果。

分析师数据取自CSMAR数据库,对公司发债当年分析师发布盈利预测的数量进行手工统计。参照现有文献的做法,本文分析师关注度变量定义为LNUM_FORCAST=ln(分析师盈利预测数量+1)。

我们选取公司发债前一年所在地区的制度环境指数(EN_INDEX)衡量其经营环境。数据来自国民经济研究所和中国企业家调查系统的合作报告《中国分省企业经营环境指数2013年报告》(王小鲁等,2013),该指数越高,代表公司所在地区外部治理环境越完善。

审计质量(BIG4)以样本公司发债当年为其提供审计服务的事务所在中国注册会计师年度排名序列进行判断。根据已有针对审计师质量的研究,本文将排名前4的事务所定义为高质量的审计,否则为较低质量的审计。

2.其他主要控制变量

(三)研究设计

研究两权分离对公司债融资成本的影响,构造如下模型:

(1)

加入公司治理变量及其与两权分离度的交叉项,检验不同外部治理机制对两权分离导致的控股股东与债权人代理冲突的影响:

(一)描述性统计

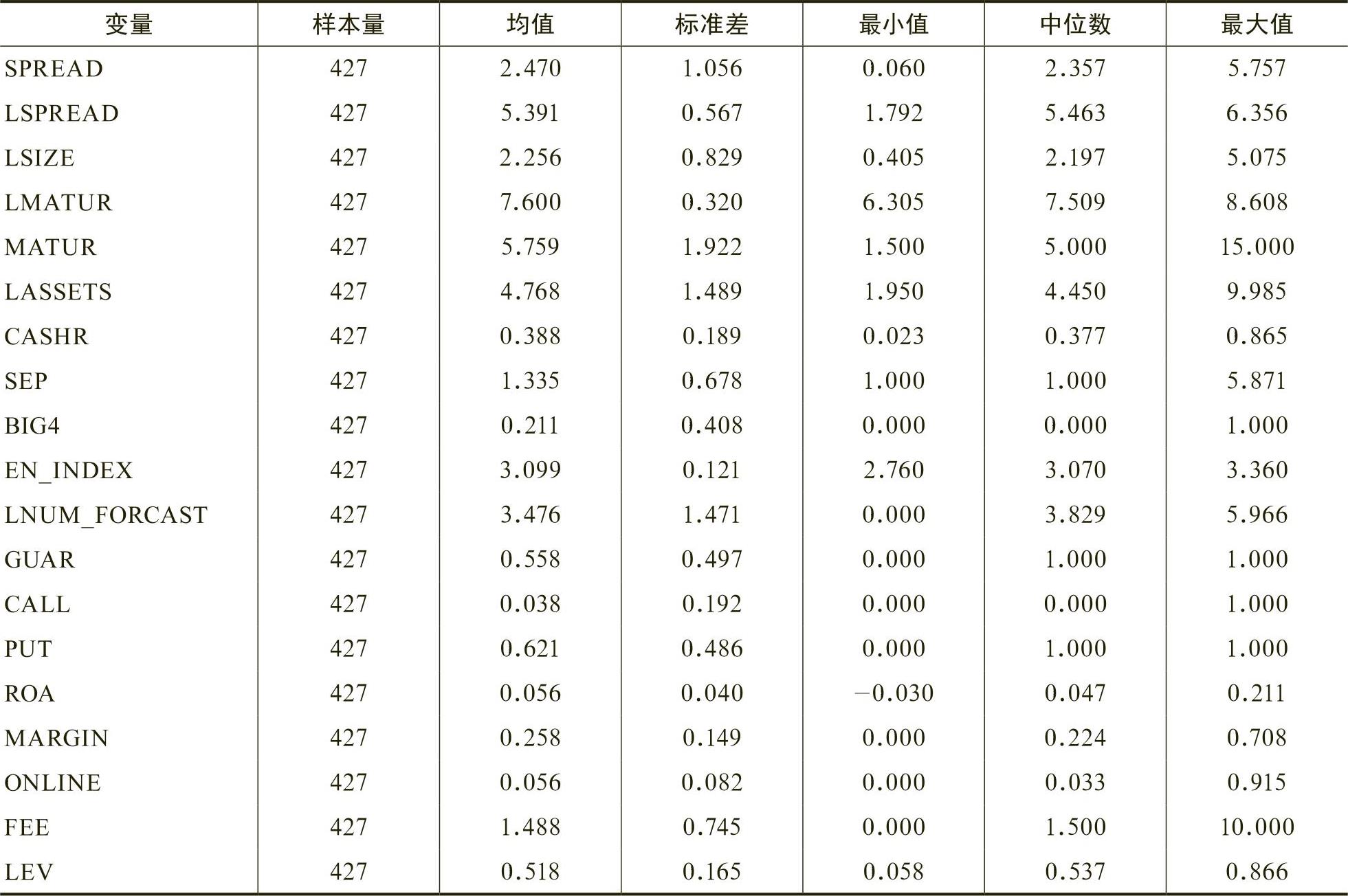

表3为本文研究样本的描述性统计。从表中可以看到信用利差SPREAD的均值为2.47个百分点,标准差为1.056,发行利率差异化程度较大,其中最小信用利差仅为0.06个百分点,而最高信用利差高达5.757个百分点。债券期限MATUR分布在1.5年到15年之间,主要集中于4~8年,以中期债券为主。

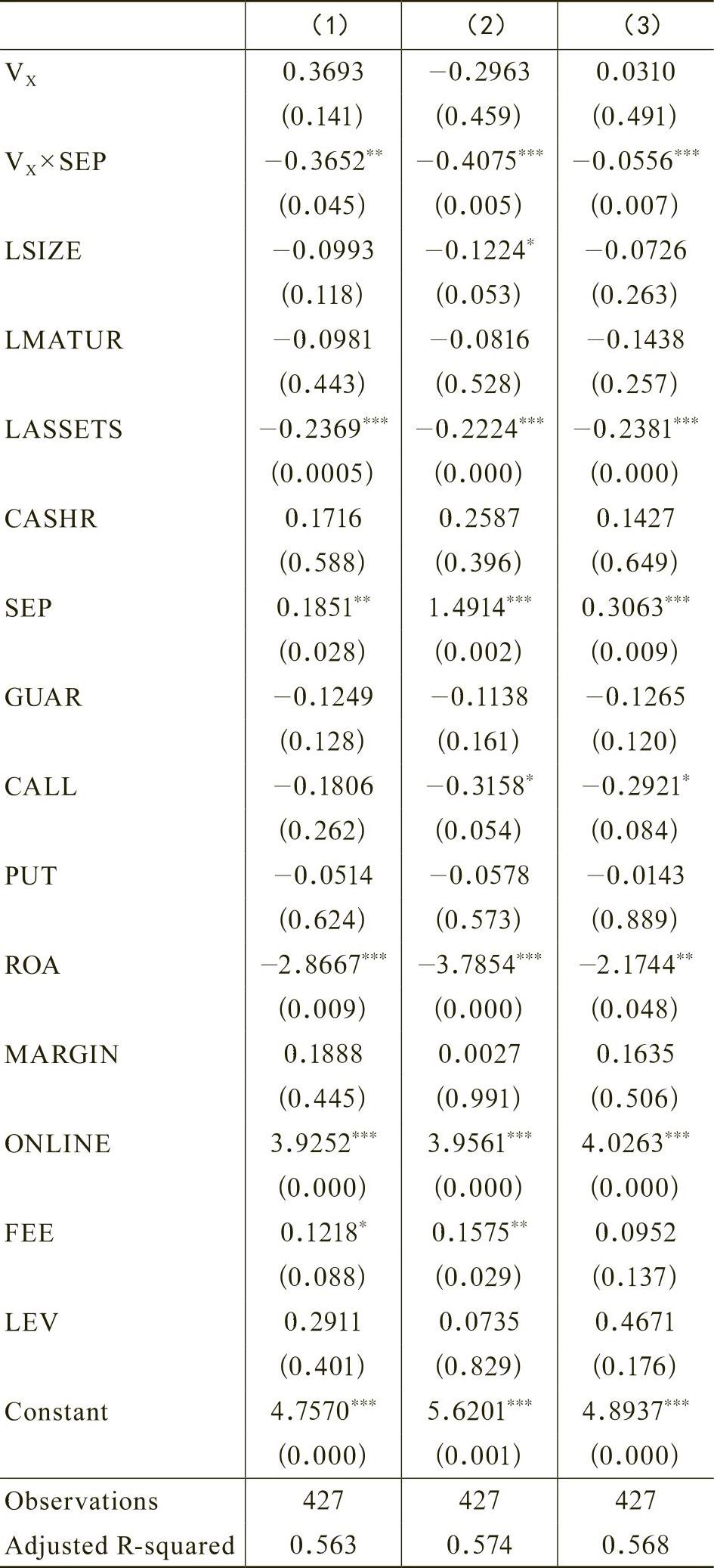

(二)假说1检验结果

(三)假说2检验结果

首先,直接使用信用利差度量债券融资成本时存在偏度问题,本文根据Lin等(2011)的方法取信用利差的自然对数度量债券融资成本,即LSPREAD=ln(SPREAD×100),对本文所有研究假说进行重新检验,结果表明研究结论没有受到信用利差变量定义方法的影响。

其次,在前文假说检验中,我们将前四大事务所视为高质量审计,然而目前也有文献将前十大事务所视为高质量审计的代表。因而,在稳健性检验中,我们将是否聘请前十大事务所作为审计质量高低的判断标准,重新检验审计的治理作用,结果显示高质量审计在10%的水平上显著缓解了两权分离造成的控股股东与债权人之间的代理冲突,与前文结论一致。

最后,与前文不同,在稳健性检验中我们使用分析师跟踪人数作为企业分析师关注度的替代变量,重新检验假说,结果没有发生变化。

稳健性测试表明,本文的结论是较为可靠的,不依赖于对解释变量定义和判断方法的影响,也不依赖于检验方法设计的影响。

目前,公司债发行主体已从上市公司扩展至非上市公司,融资规模快速增长,成为公司债务融资的一个重要渠道。无论从理论还是实务上,都需要对公司债融资进行更多的了解和研究。债券发行过程中,无论是融资主体还是资金提供者,融资成本都是一个重要的问题。本文以我国公司债发行为背景,基于代理理论,考察了控制权与所有权分离对公司债融资成本的影响,研究发现两权分离加剧控股股东与债权人之间的代理冲突,进而显著提高了公司债券的融资成本。在此基础上,进一步从审计质量、分析师关注度以及制度环境三个维度探讨了外部治理机制对于缓解控股股东与债权人代理冲突的作用。研究发现,在我国,高质量的审计、高分析师关注度以及相对完善的制度环境,能够有效地缓解控股股东与债权人之间的代理冲突,降低债券融资成本。

本文以公司债发行为研究背景,实证检验了两权分离对公司与债权人之间代理冲突的影响,以及主要外部治理机制是否发挥了缓解两权分离导致的代理冲突的作用。与以往文献更多关注于股权交易领域不同,本文提供了债权交易中两权分离影响融资成本的直接经验证据,丰富了相关理论研究的文献。另外,公司债虽然起步较晚,但将其作为未来我国资本市场发展的一个重要组成部分,已经成为各方专家学者的共识。公司债将会是企业尤其是民营企业直接融资的一个重要渠道。本文的研究发现,对于公司积极管理其债券融资成本,以及有关政府监管机构制定政策活跃公司债市场,特别是解决民营企业融资难、激发民营企业融资创新投资的积极性等方面具有一定的实践意义。

Accounting Review,2002,77 (4):867-890.

[14]Anderson,R. C.,Mansi,S. A.,Reeb,D. M. Board Characteristics,Accounting Report Integrity,and the Cost of Debt[J]. Journal of Accounting and Economics,2004,37 (3):315-342.

[15]Aslan,H.,Kumar,P. Strategic Ownership Structure and the Cost of Debt[J]. Review of Financial Studies,2012,25 (5):2257-2299.

[16]Beatty,A.,Weber,J.,Yu,J. J. Conservatism and Debt [J]. Journal of Accounting and Economics,2008,45 (2):154-174.

[17]Boubakri,N.,Ghouma,H. Control/Ownership Structure,Creditor Rights Protection,and the Cost of Debt Financing: International Evidence[J]. Journal of Banking & Finance, 2010,34 (10):2481-2499.

[18]Claessens,S.,Djankov,S.,Lang,L. H. P. The Separation of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics,2000,58 (1):81-112.

[19]Covitz,D.,Downing,C. Liquidity or Credit Risk? The Determinants of Very Short-Term Corporate Yield Spreads[J]. The Journal of Finance,2007,62 (5):2303-2328.

[20]DeFond,M. L.,Wong,T. J.,Li,S. The Impact of Improved Auditor Independence on Audit Market Concentration in China[J]. Journal of Accounting and Economics,1999,28 (3):269-305.

[21]Demirgüç-Kunt,A.,Maksimovic,V. Institutions,Financial Markets,and Firm Debt Maturity[J]. Journal of Financial Economics,1999,54 (3):295-336.

[22]Demirgüç-Kunt,A.,Maksimovic,V. Funding Growth in Bank-Based and Market-Based Financial Systems:Evidence from Firm-Level Data[J]. Journal of Financial Economics,2002,65 (3):337-363.

[23]Dhaliwal,D. S.,Gleason,C. A.,Heitzman,S.,Melendrez,K. D. Auditor Fees and Cost of Debt[J]. Journal of Accounting,Auditing & Finance,2008,23 (1):1-22.

[24]Fan,J. P. H.,Titman,S.,Twite,G. An International Comparison of Capital Structure and Debt Maturity Choices[J]. Journal of Financial and Quantitative Analysis,2012,47 (1):23-56.

[25]Fan,J. P. H.,Wong,T. J. Do External Auditors Perform a Corporate Governance Role in Emerging Markets?Evidence from East Asia[J]. Journal of Accounting Research,2005,43 (1):35-72.

[26] Francis,B.,Hasan,I.,Wu,Q. The Impact of CFO Gender on Bank Loan Contracting[J]. Journal of Accounting,Auditing & Finance,2013,28 (1):53-78.

[27]Francis,J. R.,Khurana,I. K.,Pereira,R. The Role of Accounting and Auditing in Corporate Governance and the Development of Financial Markets Around the World[J]. Asia-Pacific Journal of Accounting & Economics,2003,10 (1):1-30.

[28] Jensen,M. C.,Meckling,W. H. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3 (4):305-360.

[29]Jiang,J. Beating Earnings Benchmarks and the Cost of Debt[J]. The Accounting Review,2008,83 (2):377-416.

[30]John,K.,Lynch,A. W.,Puri,M. Credit Ratings,Collateral,and Loan Characteristics:Implications for Yield[J]. The Journal of Business,2003,76 (3):371-409.

[31]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R. Investor Protection and Corporate Governance[J]. Journal of Financial Economics,2000,58 (1):3-27.

[32]Lin,C.,Ma,Y.,Malatesta,P.,Xuan,Y. Ownership Structure and the Cost of Corporate Borrowing[J]. Journal of Financial Economics,2011,100 (1):1-23.

[33]Mansi,S. A.,Maxwell,W. F.,Miller,D. P. Does Auditor Quality and Tenure Matter to Investors?Evidence from the Bond Market[J]. Journal of Accounting Research,2004,42 (4):755-793.

[34]Miller,D. P.,Reisel,N. Do Country-Level Investor Protections Affect Security-Level Contract Design? Evidence from Foreign Bond Covenants[J]. Review of Financial Studies,2011,25 (2):408-438.

[35]Pittman,J. A.,Fortin,S. Auditor Choice and the Cost of Debt Capital for Newly Public Firms[J]. Journal of Accounting and Economics,2004,37 (1):113-136.

[36]Qi,Y.,Roth,L.,Wald,J. K. Political Rights and the Cost of Debt[J]. Journal of Financial Economics,2010,95 (2):202-226.

[37]Shleifer,A.,Vishny,R. W. Large Shareholders and Corporate Control[J]. The Journal of Political Economy,1986,94 (3):461-488.

[39]Watts,R. L.,Zimmerman,J. L. Towards a Positive Theory of the Determination of Accounting Standards[J]. Accounting Review,1978,43 (1):112-134.

[40]Watts,R. L.,Zimmerman,J. L. Positive Accounting Theory:A Ten Year Perspective[J]. Accounting Review,1990,65 (2):131-156.

[41]Yu,F. Analyst Coverage and Earnings Management[J]. Journal of Financial Economics,2008,88 (2):245-271.

[42]Zingales,L.,Dyck,A.,Morse,A. Who Blows the Whistle on Corporate Fraud?[J]. The Journal of Finance,2010,65 (6):2213-2253.

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第01期 > 财务研究201701文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2017年第01期 > 财务研究201701文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号