股利政策是公司三大财务决策之一。Miller和Modig-liani (1961)最早提出的股利无关论认为,在完美的资本市场中股利政策对公司价值(股票价格)不会产生影响,而由于完美资本市场在现实生活中并不存在,学者们开始逐步放宽股利无关论的假设条件,催生出诸多股利理论,如税差理论、客户效应理论、信号理论、代理理论和利益侵占假说等,这些理论都是建立在理性人假设的基础上。然而随着行为金融学的蓬勃发展,学者们发现,“理性人”在现实生活中并不存在,尤其是作为公司决策者的CEO,由于受到自身能力及公司内外部决策环境的影响,往往会表现出非完全理性并做出非理性决策。风险偏好作为CEO最重要的非理性表现之一,在行为金融学发展的早期就引起了学者的广泛关注。它最早由Markowitz于1952年提出,是指在投资选择过程中投资者面对投资收益和风险所表现出来的风险态度。学者们相继对CEO风险偏好与公司财务决策的关系进行了大量研究,并取得了丰硕的成果。风险偏好型CEO在投资决策时倾向于高风险的投资项目,进而导致公司较高的投资水平(Puri和Robinson,2007;Billetta和Qian,2008);CEO风险偏好会影响公司研发支出(唐清泉和甄丽明,2009;郝清民和孙雪,

2015);风险偏好型CEO倾向于负债融资,使得公司资产负债率居高不下(Blazenko,1987;Coles等,2006;李红梅等2008)。以上研究表明,CEO风险偏好对公司投资和融资决策都会产生影响,而鲜有文献研究CEO风险偏好与公司现金股利政策的关系。尤其在我国上市公司越来越重视现金股利分红的背景下,CEO风险偏好能否影响公司的现金股利政策?此外,公司治理作为现代企业理论中重要的组成部分,其最终目标在于保证公司决策的科学性,因而对公司财务决策必然会产生重要影响,那么公司治理是否会影响CEO风险偏好与现金股利政策之间的关系?基于此,本文聚焦公司经营决策的核心主体——公司CEO,对公司治理、风险偏好与现金股利政策之间的关系进行了实证研究。本研究一方面基于公司治理视角探讨CEO风险偏好对现金股利政策的影响,支持了公司治理有助于缓解代理问题的假说,开拓性地从理性与非理性视角丰富了现金股利政策的研究成果;另一方面,研究结论表明公司治理能够影响CEO风险偏好与现金股利政策之间的关系,进一步说明公司治理能够在一定程度上制约管理者的非理性行为,从而使其做出有利于中小股东利益的股利决策,具有一定的现实意义。

自MM股利无关论开始,西方越来越多学者开始关注股利政策的研究,早期学者们关注的焦点在于公司治理对股利政策的影响。股权结构是公司治理结构的基础,西方学者研究认为,国外上市公司股权结构较为分散,小股东利益得到较好保护,现金股利能够有效缓解代理问题(Easterbrook,1984;Jensen,1986;Grossman和Hart,1988)。第一大股东持股比例与现金股利支付率负相关,即股权集中度越低,现金股利支付率越高(Gugler,2003;Mancinelli和Ozkan,2006)。相较而言,我国虽然经历了股权分置改革,但上市公司股权结构仍较为集中,大股东侵占中小股东利益的情形时有发生,因而研究结论与国外研究成果存在分歧。黄娟娟和沈艺峰(2007)认为,在股权集中度较高的上市公司中,管理者所制定的股利政策主要是迎合大股东的需求,而忽视了广大中小股东的股利偏好。李然(2011)指出,现金股利是大股东剥削小股东和“掏空”上市公司的手段之一。

随着现代公司理论的发展,学者们的研究视角开始转移到公司特征对股利政策的影响。国内外研究成果显示,公司盈利能力越强越倾向于发放现金股利(Baker等,2001;Fama和French,2001);公司规模与现金股利支付率成正比(Fama和French,2001);而公司成长机会越好,越不倾向于发放现金股利(Fama和French,2001;易颜新等,2008;谢军,2008);资产负债率对现金股利支付水平产生显著负影响(Kalay,1982;Bogna,2015);现金流可得性(陈其安和方彩霞,2013)、再融资能力(李礼等,2006;郭牧炫和魏诗博,2011)也会影响现金股利政策。

由代理理论可知,管理者也是影响公司股利政策制定的一个重要因素。随着行为金融学的蓬勃发展,近年来学者们也开始关注管理者非理性行为对股利政策的影响。为了储备更多的自有资金,过度自信的管理者支付现金股利的意愿会降低,在迫不得已情况下,才会向股东支付少量的现金股利(Ben-David等,2007;Deshmukh等,2008;黄莲琴等,2011)。而另外一些学者则认为,管理者过度自信程度与现金股利决策之间有显著的正相关关系(陈其安等,2010;梁国萍和吴超,2011)。截至目前,多数学者研究的是管理者过度自信对股利政策的影响,而作为管理者非理性行为另一个重要体现的风险偏好,鲜有文献研究其对股利政策的影响。March和Shapira (1987)研究指出,管理者的风险偏好在不同的人群和情境中会发生很大变化,这种变化的产生可以看作是经验和动机的结果。MarCrimmon和Wehrung (1986)认为,管理者的层级越高,其风险追寻的“分值”越高。另外,他们的研究还发现,管理者在进行公司决策时往往比个人决策表现出更强烈的风险偏好特征。根据代理理论,管理者为了自身私利会将多余的现金投入到高风险项目中,而由于风险偏好这种非理性行为的存在,管理者则会将更多自由现金流再投资,给股东较少的股利甚至不发放股利。另外,由于我国制度的特殊性,在进行决策时,更多是由CEO作为最高管理者做最终决定,因此本文界定管理者时主要研究CEO。基于此,本文提出假设1:

H1:CEO风险偏好与现金股利分配倾向负相关。

首先,本文考察高管持股对CEO风险偏好与现金股利政策之间关系的影响。已有文献发现,为了缓解代理问题,需要建立一套有效的激励和约束机制,而高管持股能够实现高管与股东的利益趋同,使高管的工作能够围绕股东利益最大化进行,增加现金股利的分配,从而缓解两者之间的利益冲突。董艳和李凤(2011)讨论了高管持股与现金股利政策之间的关系。他们发现,高管持股比例越高,公司发放现金股利的倾向和力度越大,能够在一定程度上有效缓解自由现金流问题。根据以上分析,本文认为高管持股的公司,高管与股东之间的利益联系更紧密,可有效约束高管自利行为和非理性决策行为,因而能够抑制其风险偏好对股利政策的影响,提高现金股利的分配。据此,本文提出假设2:

H2:高管持股会抑制CEO风险偏好与现金股利分配倾向的负相关关系。

其次,本文考察股权集中度对CEO风险偏好与现金股利政策之间关系的影响。在公司治理结构中,控股股东的存在也有其积极的一面,在利益的驱动下,他们有较强的动机去控制公司资产并致力于公司价值最大化。Grossman和Hart (1980)发现,当控股股东拥有足够多的股权时,他们能够监督CEO。同时,他们也能在一定程度上抑制CEO的非理性行为和机会主义行为,从而影响CEO所做出的决策(叶继英和张敦力,2014)。而现金股利则是对控股股东监督行为的一种补偿机制,使得控股股东主动持有更多股份,从而对管理者进行更有效的监督(Shleifer和Vishny,1997)。张海燕和陈晓(2008)认为,控股股东股权集中能够有效监督CEO的股利政策,减少CEO不愿意发放现金股利的倾向,使之“吐出”多余自由现金流,从而缓解代理问题对股利政策的影响。所以本文认为,股权集中度越高,越能限制CEO的非理性行为,从而抑制CEO风险偏好对现金股利政策的负相关关系。据此,本文提出假设3:

H3:股权集中度越高,越能抑制CEO风险偏好与现金股利分配倾向的负相关关系。

最后,本文考察不同产权性质公司中,高管持股以及股权集中度对CEO风险偏好与现金股利政策之间关系的影响。产权制度是公司治理结构的基石,不同产权性质的公司所蕴含的代理问题不同,因而相应治理机制的产生、作用路径及效果存在显著差异,进而影响代理成本(程柯和孙慧,2012)。我国上市公司主要分为国有和非国有两类不同产权性质的公司,因而两类公司的治理结构不同,势必会影响高管持股所带来的降低代理成本的治理效应。相对于国有控股公司,非国有控股公司的管理层是企业家通过创业发展带出来的或通过更加市场化的机制选聘出来的,因此持股激励使其与股东的利益更趋于一致,更能够有效监督和制约CEO的非理性行为和机会主义行为,使其制定的决策更加符合股东利益最大化。

根据前文分析,当大股东拥有足够多的股权时,就能在一定程度上限制CEO的行为,从而对公司决策产生影响。但在产权性质不同的公司中,大股东限制CEO行为的能力有所差别。王化成等(2007)认为,在国有控股上市公司中,国家控股股东会派出自己的代表对公司进行经营和管理,但这些CEO往往会因为控制链条较长而脱离国家控股股东的控制,因而股权的集中并不能增强国有控股股东约束CEO非理性行为的能力,对CEO风险偏好与股利政策之间的关系影响有限。而在非国有控股上市公司中,控股股东会对CEO直接干预,限制其权利的膨胀,因而股权的集中能够使控股股东约束CEO行为的能力增强,能够显著影响CEO风险偏好与股利政策之间的关系。根据以上分析,本文推测在非国有控股上市公司中,高管持股及股权集中度对CEO风险偏好与现金股利之间关系的影响要比国有控股公司明显。据此,本文提出假设4和假设5:

H4:相对于国有控股上市公司,非国有控股上市公司中高管持股抑制CEO风险偏好与现金股利支付倾向的负相关关系作用更显著。

H5:相对于国有控股上市公司,非国有控股上市公司中股权集中度抑制CEO风险偏好与现金股利支付倾向的负相关关系作用更显著。

(一)样本选择与数据来源

(二)研究模型与变量定义

为了考察CEO风险偏好能否影响现金股利分配倾向,借鉴现有文献(冯慧群和马连福,2013;王会娟和张然,2014)的做法,建立模型(1):

首先,对模型(1)作全样本回归,以验证CEO风险偏好与现金股利分配倾向之间的关系。其次,为了验证高管持股作为调节变量,如何影响CEO风险偏好与现金股利的关系,本文将全样本分成两组分别对模型(1)进行回归:第一组对高管不持股的样本组进行Logistic回归,即Manager取0;第二组是对高管持股的样本组进行回归,即Manager取1。同样,为了验证股权集中度作为调节变量,如何影响CEO风险偏好与现金股利的关系,本文将全样本分成两组分别对模型(1)进行回归:第一组对股权集中度较小的样本组进行Logistic回归,即H10取0;第二组是对股权集中度较大的样本组进行回归,即H10取1。

(一)描述性统计

各变量的描述性统计和差异性检验如表2所示。从全样本看,RP的均值为0.054;Manager的均值为0.660,说明我国上市公司中高管持股的公司比例较大,占到66%;H10的均值为0.183,说明我国上市公司股权集中度较低;Indepratio的均值为0.368,说明我国上市公司独立董事比例平均大于三分之一;Dual的均值为0.140,表明样本观测中有14%的上市公司董事长和总经理为同一人;SEO的均值为0.060,样本观测中6%的上市公司有再融资需求。从分配现金股利和不分配现金股利的公司来看,不分配现金股利公司的CEO风险偏好程度显著高于分配现金股利公司的CEO风险偏好程度,初步验证了假设1。同时,分配现金股利公司高管持股水平显著高于不分配现金股利公司,分配现金股利公司股权集中度显著高于不分配现金股利公司,初步说明高管持股和股权集中度可能会对公司的现金股利政策产生影响。

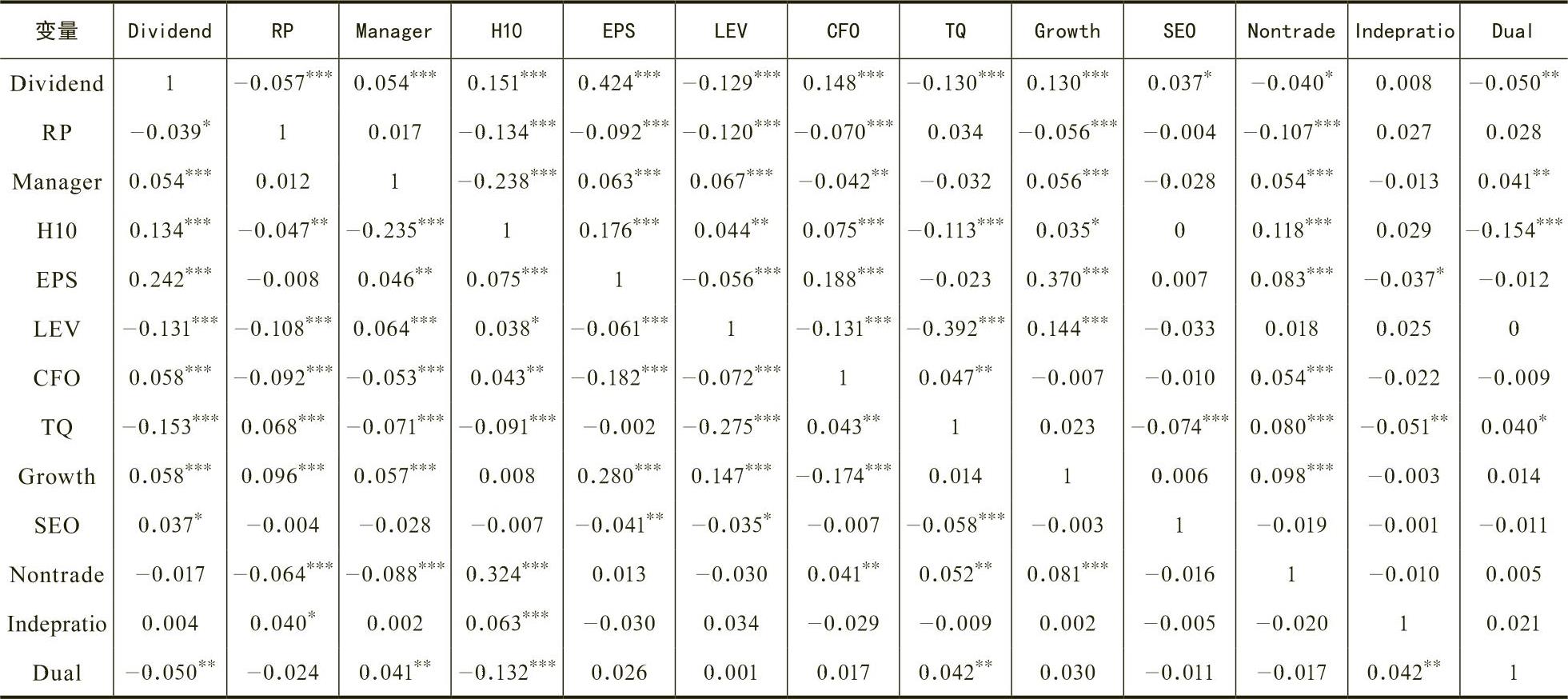

(二)相关性分析

各变量之间的Pearson和Spearman相关系数如表3所示。结果显示:CEO风险偏好与现金股利分配倾向显著负相关,高管持股和股权集中度都与现金股利支付在1%水平上显著正相关。在控制变量与其他变量的相关关系研究中,可以看出,每股收益、现金流量和公司成长性与现金股利分配倾向显著正相关;资产负债率和公司价值与现金股利分配倾向显著负相关;董事长与总经理两职合一情况与现金股利分配倾向显著负相关。此外,表中各变量相关系数的绝对值基本都小于0.5,说明各变量多重共线性较低。

(三)回归分析

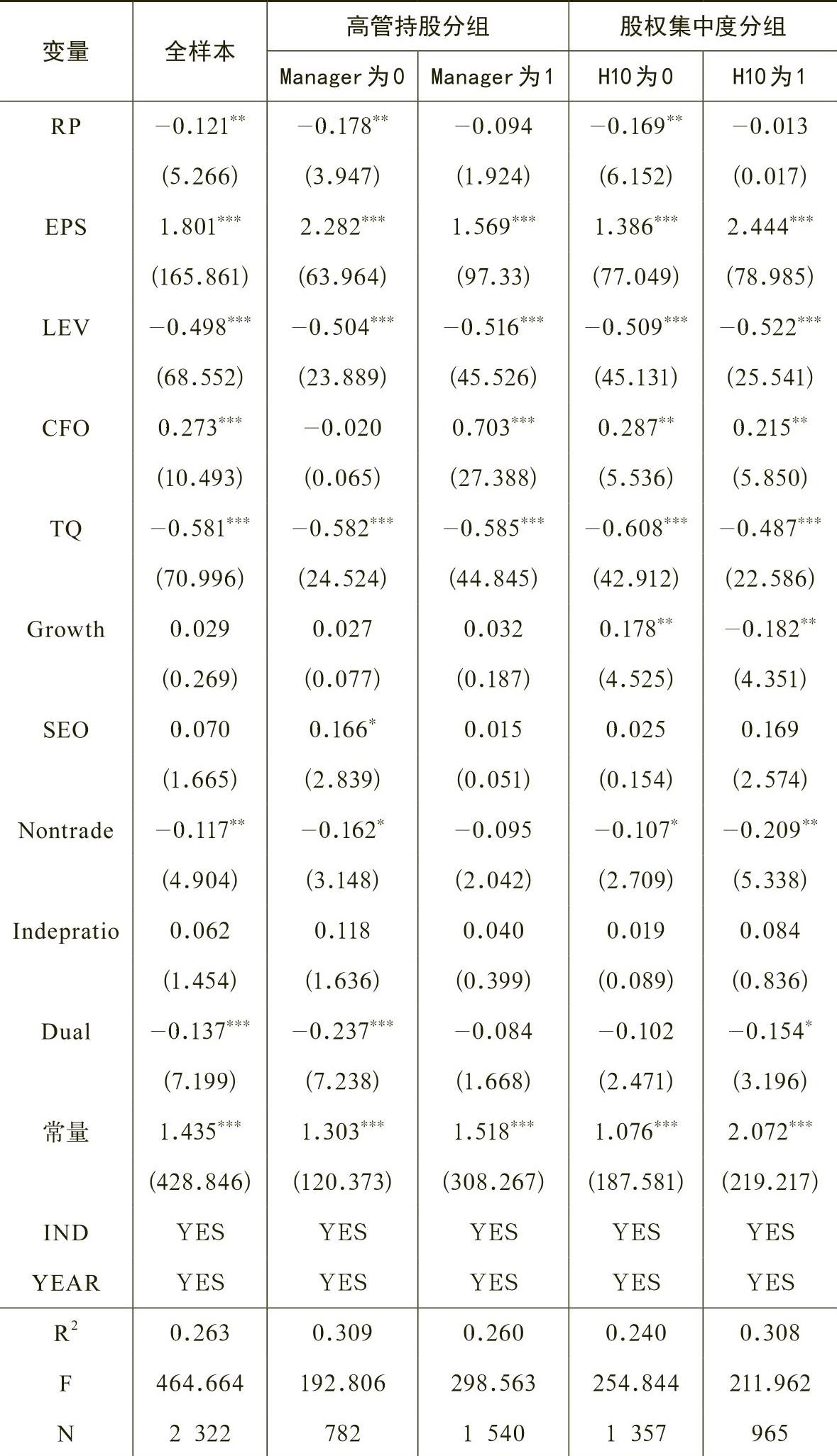

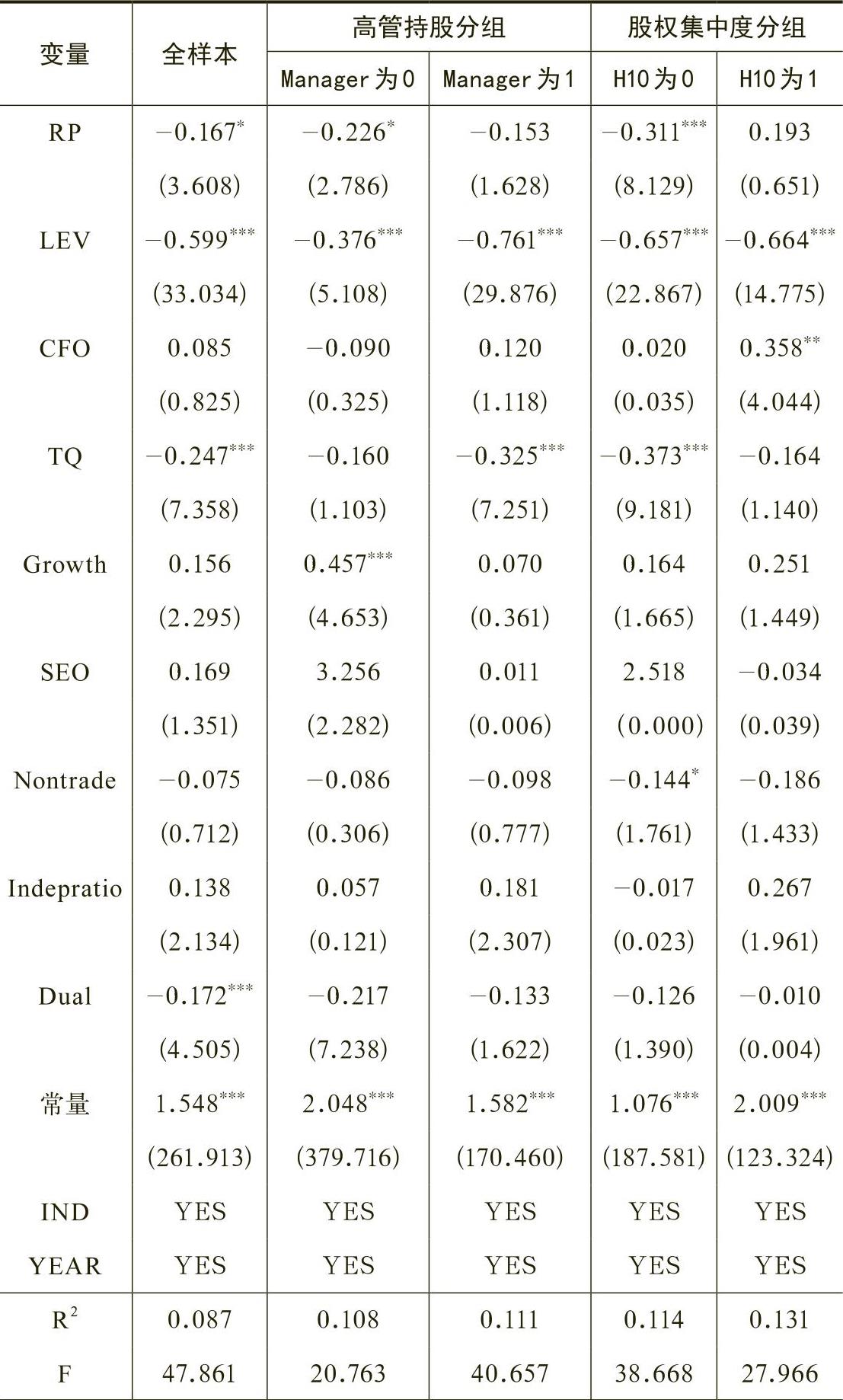

本文主要研究CEO风险偏好对公司现金股利政策的影响,并进一步从公司治理角度,研究了高管持股、股权集中度和产权性质对CEO风险偏好与公司股利政策之间关系的影响。表4中,全样本回归用于检验CEO风险偏好对公司现金股利分配倾向的影响;高管持股分组将样本分成高管不持股组(即Manager取0)和高管持股组(即Manager取1),用于检验高管持股对CEO风险偏好与公司股利政策之间关系的影响;股权集中度分组将样本分成股权集中度较小组(即H10取0)和股权集中度较大组(即H10取1),考察了股权集中度对CEO风险偏好与公司股利政策之间关系的影响。表5和表6将样本分成国有公司和非国有公司,并利用高管持股分组和股权集中度分组检验了在不同产权性质的公司中,高管持股和股权集中度大小对CEO风险偏好与公司股利政策之间关系的影响。

1.公司治理、CEO风险偏好与现金股利分配倾向的关系

全样本回归结果如表4所示。回归结果显示,CEO风险偏好与现金股利分配倾向在5%水平显著负相关,系数为-0.121,从而验证了假设1。说明我国上市公司中CEO的风险偏好能够影响公司的现金股利政策,风险偏好程度越高的CEO,越倾向于不分配现金股利。

按高管是否持股进行的分组研究高管持股对CEO风险偏好与现金股利分配倾向关系的影响。回归结果显示,在高管不持股组,CEO风险偏好与现金股利分配倾向显著负相关,而在高管持股组,CEO风险偏好与现金股利分配倾向的相关关系不显著。这表明,与高管不持股的公司相比,在高管持股的公司,管理者自身利益与股东的利益趋同,使管理者的工作能够围绕股东利益最大化进行,从而减少非理性决策,增加现金股利的分配,缓解了两者之间的利益冲突,该结论支持假设2。按股权集中度进行的分组研究股权集中度对CEO风险偏好与现金股利分配倾向关系的影响。回归结果显示,在低股权集中度组,CEO风险偏好与现金股利分配倾向显著负相关,而在高股权集中度组,CEO风险偏好与现金股利分配倾向的相关关系不显著,表明当控股股东拥有足够多的股权时,他们能够有效地监督CEO,在一定程度上抑制了CEO风险偏好等非理性行为和机会主义行为,从而影响CEO的现金股利分配决策,使其能够更多地维护广大股东利益。假设3得证。

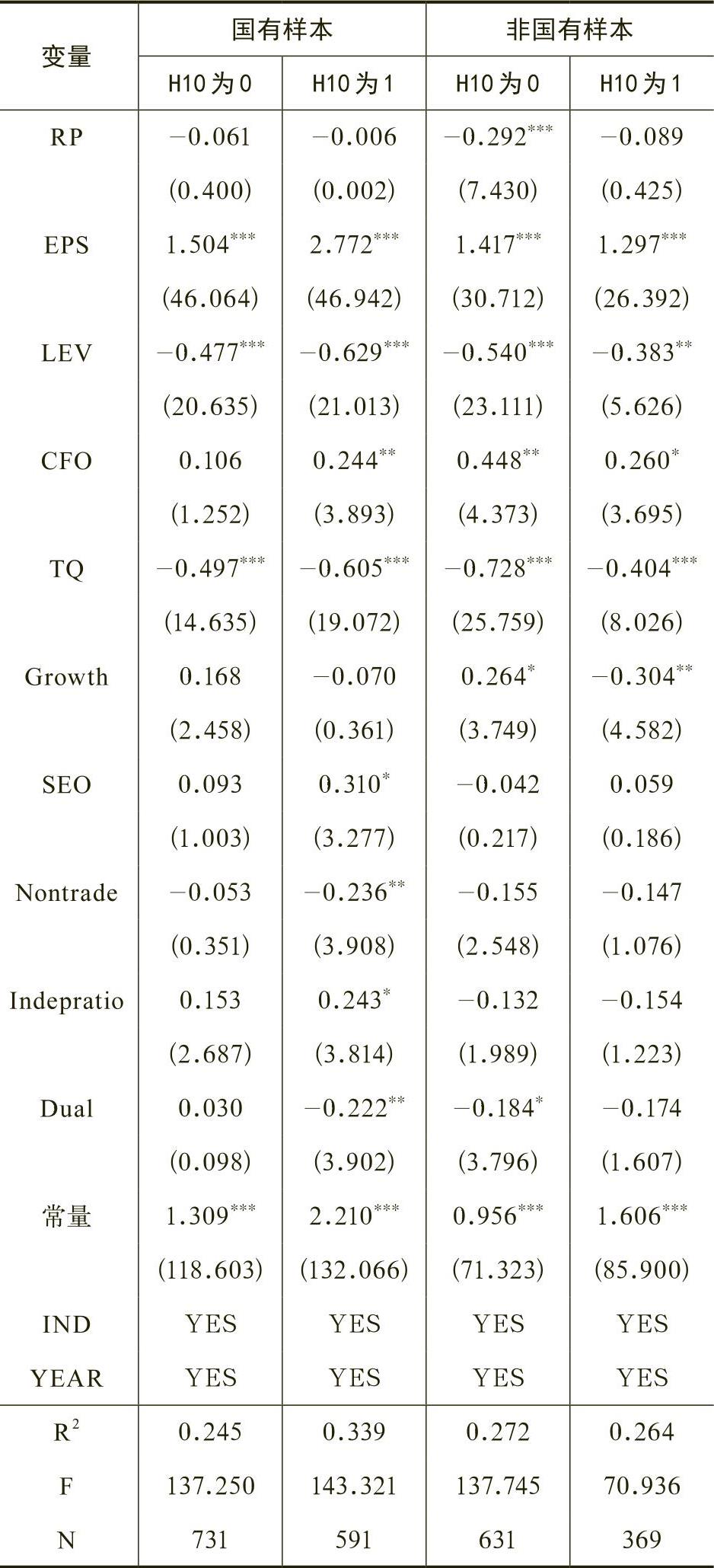

2.不同产权性质下公司治理、CEO风险偏好与现金股利分配倾向的关系

表6是区分产权性质后,股权集中度对CEO风险偏好与公司股利支付倾向关系影响的回归分析。回归结果显示,在非国有样本中,低股权集中度组中CEO风险偏好与现金股利支付倾向在1%水平上显著负相关,相关系数为-0.292,在高股权集中度组中两者之间的关系不显著;而在国有样本中,无论是高股权集中度还是低股权集中度组CEO风险偏好与现金股利支付倾向之间的关系都不显著,假设5得到验证。表明非国有控股上市公司中,控股股东能够监督并约束CEO的行为,股权集中度越高,控股股东约束CEO行为的能力越强,因而能够有效抑制CEO风险偏好与股利政策之间的负相关关系。而国有样本中两组数据都不显著的原因可能是,股权分置改革后,国有控股上市公司股权结构持续优化,通过股份全流通及国有股减持,更多的大股东参与公司治理,他们将会更加关注公司的长远发展,因而无论是高股权集中度还是低股权集中度都能够有效约束CEO非理性行为。另外,如前文所述,在国有控股上市公司中,CEO风险偏好与现金股利支付倾向之间的关系可能并不是线性关系,因而股权集中度的高低对两者关系的影响可能并不只是加剧或抑制。

(四)稳健性检验

利分配倾向关系影响的检验结果也都与上文基本一致,限于篇幅原因,其检验结果未在此列示。

本文以我国2009~2014年A股上市公司为样本,基于行为金融和委托代理理论,从公司治理结构中的高管持股以及股权集中度视角,并区分产权性质,实证考察了CEO风险偏好对现金股利支付倾向的影响。本文研究结果显示:(1)CEO风险偏好能够影响现金股利政策,风险偏好程度高的CEO倾向于不支付现金股利。(2)高管持股会显著抑制CEO风险偏好与现金股利分配倾向的负相关关系;股权集中度越高,越能抑制CEO风险偏好与现金股利分配倾向的负相关关系。这表明高管持股致使管理者自身利益与股东利益趋同,管理者会更加关注股东利益最大化,从而减少风险偏好对股利决策的影响,增加现金股利的分配,缓解了两者之间的利益冲突。对于控股股东而言,他们拥有分享公司利润的权利,因而当控股股东拥有足够多的股权时,他们能够有效监督CEO,在一定程度上抑制CEO风险偏好等非理性行为和机会主义行为,从而影响CEO的现金股利分配决策,使其能够更多地维护广大股东的自身利益。(3)相对于国有控股上市公司而言,在非国有控股上市公司中,股权集中度越高对抑制CEO风险偏好与现金股利支付倾向的负相关关系作用越显著,但高管持股会加剧CEO风险偏好与现金股利支付倾向的负相关关系。上述研究结论表明,在研究CEO风险偏好与现金股利政策的关系时,必须考虑公司治理的影响,否则难以得出有价值的结论。本文的研究结论有助于深入了解CEO风险偏好对公司股利决策影响的路径及效果。一方面,公司决策层要充分警惕并适时纠正风险偏好产生的心理偏差,使公司财务决策更具科学性,从而使其做出有利于股东利益的股利决策;另一方面,上市公司需要建立更加完善的高管持股制度和独立董事治理机制,合理安排股权结构,对公司股利政策的制定进行更加完整有效的监督。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第05期 > 财务研究201605文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第05期 > 财务研究201605文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号