资本市场的核心是建立一个以资本为交易品的市场,帮助企业从投资者手中筹募资金并为投资者创造财富。企业从权益投资者手中募集资金所需要付出的最低回报率即股权资本成本(又称权益资本成本或股权融资成本)。当前西方多数文献在测度股权资本成本时普遍倾向于使用剩余收益折现模型,并以分析师预测盈余作为估值基础,但因我国分析师市场的不成熟,所以我国当前股权资本成本估值模型及估值基础的选择均存在较大的争议,这无疑会大大削弱我国相关研究结果与国外同类研究的可比性。特别是关于估值基础,剩余收益折现模型必须确定预测盈余的替代变量,不同的预测盈余估值结果差异非常大。回顾我国以往研究发现,部分研究选择以未来盈余做预测盈余的替代变量(陆正飞和叶康涛,2004;汪炜和蒋高峰,2004;沈艺峰等,2005;姜付秀和陆正飞,2006;黄娟娟和肖珉,2006;曾颖和陆正飞,2006;沈洪波,2007;徐浩萍和吕长江,2007),也有部分研究尝试以模型预测盈余做预测盈余的替代变量(毛新述等,2012)。但事实上,一方面,从理论上讲,相比于已实现盈余和模型预测盈余,分析师预测盈余具有不可比拟的优势。其一,盈余预测往往是集体决策的结果,个人预测能力所产生的偏误在集体

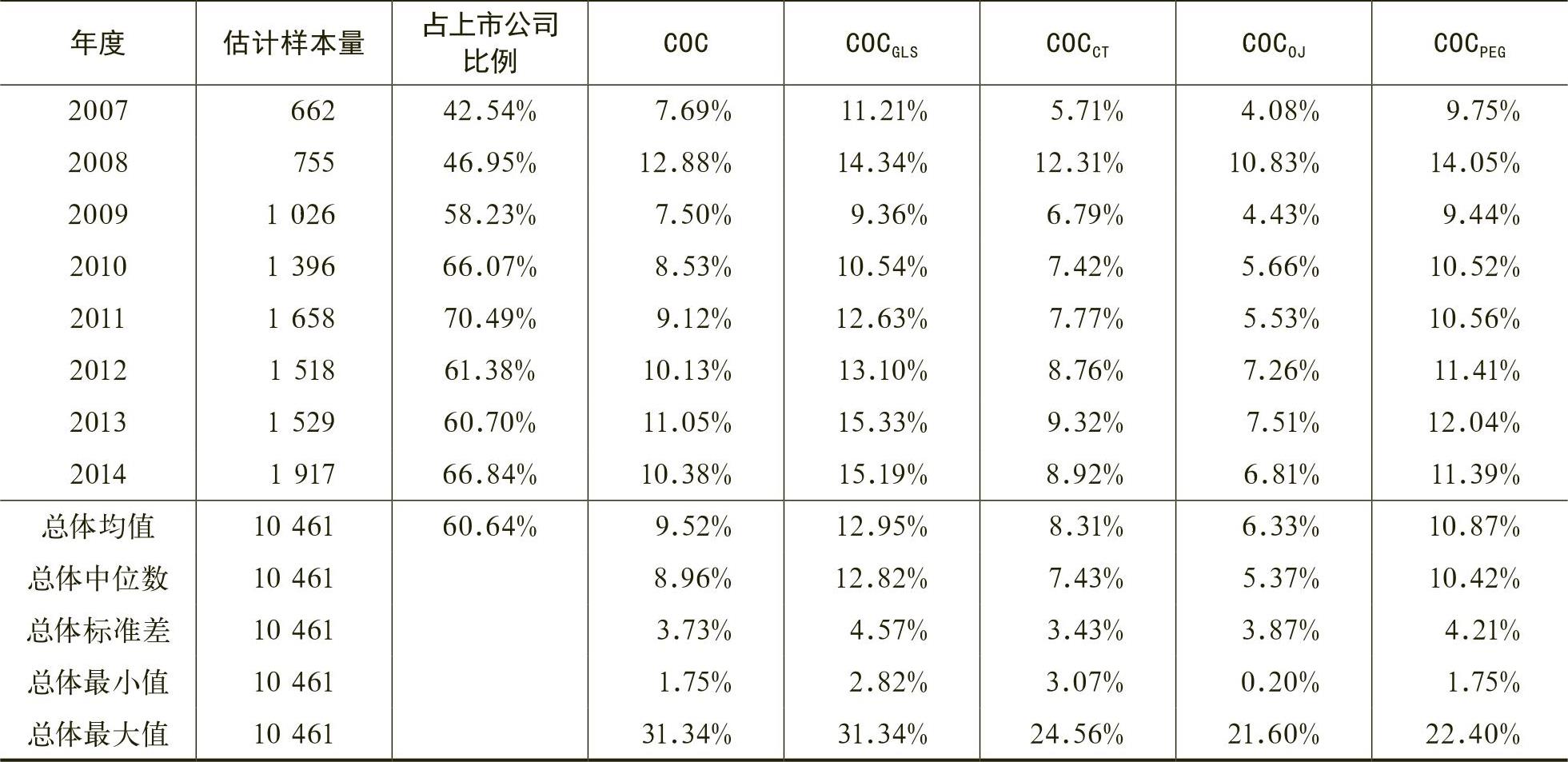

讨论中可以相互抵消,分析师预测也就较好拟合了市场的整体预期(Bulter和Lang,1991;Clement,1999)。其二,分析师作为专业的财务分析者,在盈余预测时往往综合参考了除财务以外其他的因素,对这些综合因素的考量可以增强分析师预测盈余的准确性(Dreman和Berry,1995)。岳衡和林小驰(2008)曾研究发现,与以历史数据为基础的统计模型得出的预测盈余相比,我国证券分析师盈余预测误差较小。另一方面,从现实基础来看,如表1所示,近年来随着上市公司数量的增加,有分析师跟踪的上市公司数量和比例均呈上升趋势:截至2014年,我国有分析师跟踪提供盈余预测的上市公司已经有2 120家,占比高达73.92%。然而遗憾的是,与成熟市场分析师一般发布上市公司未来12期预测盈余不同,我国分析师预测盈余一般稳定在3期。如表1所示,截至2014年,分析师预测盈余稳定在3期的公司数量达到2 012家,占比达到70.15%。值得说明的是,与国外相比,我国当前部分股权资本成本估值模型也需要12期预测盈余,换而言之,当前西方文献中的部分股权资本成本估值模型并不适合当前我国分析师预测盈余的现状。

基于以上分析,本文拟通过文献梳理并结合我国分析师预测盈余的现状,对当前较常用的股权资本成本估值模型进行一定的修正,同时对估值结果的有效性进行检验与评述,以期为后续中国资本市场股权资本成本相关研究提供参考。

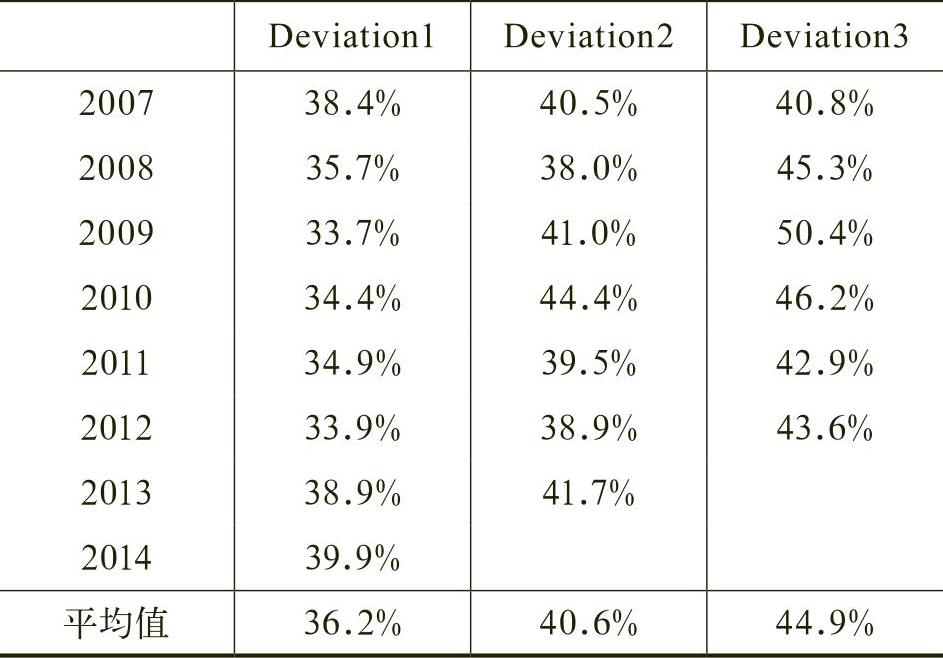

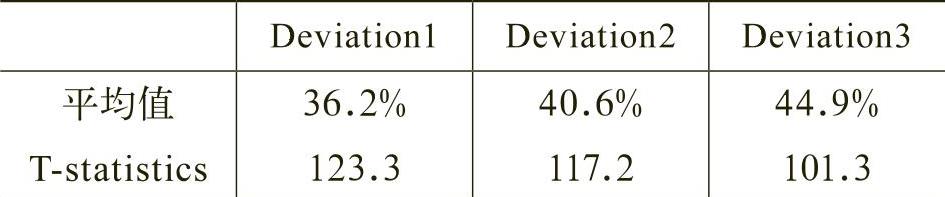

要将分析师预测盈余作为股权资本成本估值模型的基础,一个重要前提是分析师预测盈余可以较好地反映上市公司与市场之间的信息不对称程度,即分析师盈余与实际盈余之间必须存在差异。为了检验这种差异是否存在,本文定义分析师预测盈余的误差绝对值与实际盈余之间的商为分析师预测盈余偏移比。因此,根据分析师所预测的未来三期盈余可得三个分析师预测盈余偏移比,即分析师预测未来一期盈余与实际盈余偏移比(Deviation1)、分析师预测未来二期盈余与实际盈余偏移比(Deviation2)以及分析师预测未来三期盈余与实际盈余偏移比(Deviation3)。

Broyles (2003)认为目前股权资本成本常用的估值技术可以分为两类,一类是Sharp(1964)所提出的以CAPM(资本资产定价模型)为代表的估计方法。该类方法把股权资本成本作为对无风险利率的风险溢价补偿,试图通过对定价风险溢价的影响因素以推算股权资本成本。另一类是以股利折现模型为代表的估计方法。支持股利折现模型的学者认为权益的溢价并不是一个可以观测的变量,因而必须从其他信息中获取股权资本成本(Claus和Thomas,2001;Gode和Mohanram,2003)。Gordon和Shapiro (1956)提出了以未来企业分红及当期股价为基础的DCF模型(折现现金流量模型),即通过第一期股利数据以及估算的一个固定股利增长率推算股权资本成本。为了弥补DCF因企业稳定分配股利过于苛刻、与现实不太相符的缺陷,学者们开始以未来预测盈余作为预期股利的替代变量。在有效市场假定下,股价已经包含上市公司盈利水平等所有信息,投资者并不需要依赖从股利中获得回报,通过市场交易也可以实现套利。在此基础上,学者们逐渐发展出了以不同理论假设为出发点的基于预测盈余的股权资本成本估值模型,这一类模型被统称为剩余收益折现模型(RIM,Residual IncomeModel),包括GLS模型、CT模型、OJ模型以及PEG模型。

以往文献较多地使用以上模型的均值作为股权资本成本的替代变量(Dhaliwal等,2007;Li,2010)。然而,由于GLS模型和CT模型对分析师预测盈余一般至少要求未来12期,故需要结合中国资本市场分析师预测盈余特点对GLS模型及CT模型进行适当的修正。

(一)GLS模型

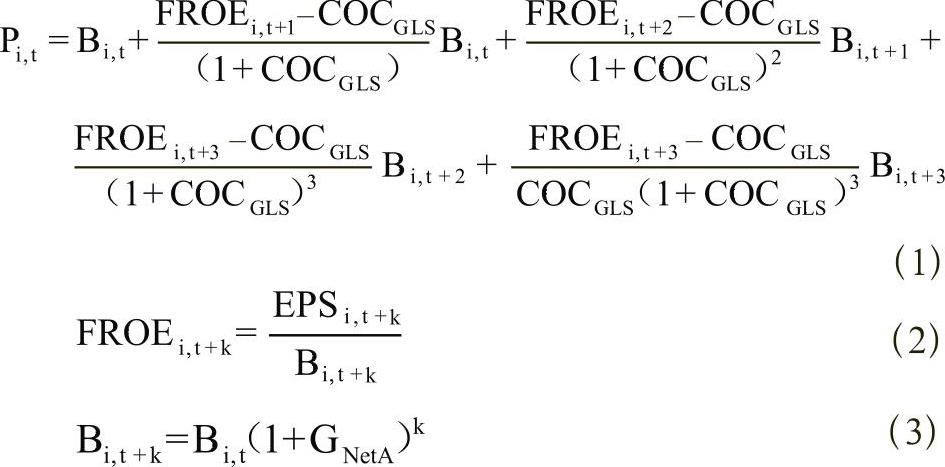

Gebhardt等(2001)建立的GLS模型假定公司的利润和权益账面价值由“净剩余(Clean Surplus)”确定,即在公司净剩余的基础上首先扣除资本成本。由于相比于CAPM模型,该模型实际上蕴含了经济增加值的理念,即管理层必须在扣除股权资本成本的基础上创造额外的剩余价值,GLS模型在我国得到了非常好的推广(陆正飞和叶康涛,2004;黄娟娟和肖珉,2006;曾颖和陆正飞,2006;于李胜和王艳艳,2007;徐浩萍和吕长江,2007)。

(二)CT模型

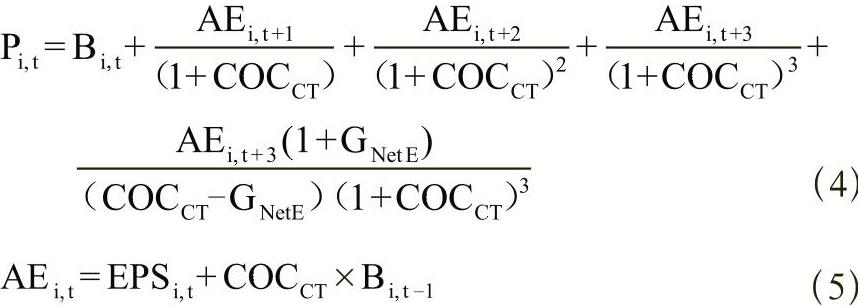

Claus和Thomas (2001)建立的异常收益(Abnormal Earnings)折现模型,即CT模型。该模型与GLS模型基本思想相同,同样与经济增加值概念相吻合,只是将估值的基础变为异常收益。

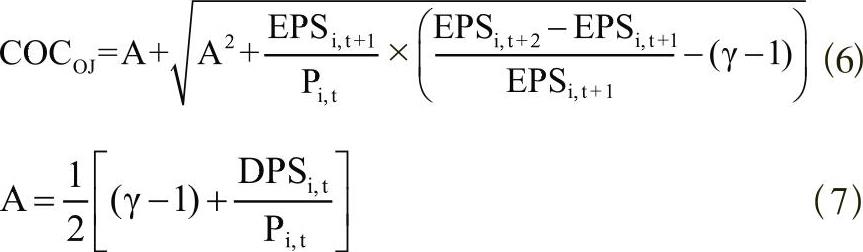

(三)OJ模型

(四)PEG模型

相比于GLS模型、CT模型以及OJ模型,Easton(2004)提出的PEG模型则更加直观,该模型认为股权资本成本是一个关于预测盈余及当期股价的函数。假定市场预期公司非正常收益的增长率存在一个期望值,且该期望值变化率服从某个分布,进一步假设该期望值为0,那么股权资本成本等于预测每股净利润的增长净额与当期股价之商的算术平方根,如公式(8)所示。

本文所有数据均来自于国泰安数据库。因为不同上市公司跟踪分析师数量不同,所以本文将分析师预测盈余按照年度取平均值。由于GLS模型与CT模型均需要解方程估算股权资本成本,本文使用的解方程方法为牛顿迭代法。该方法利用迭代的方法并基于函数f (x)的泰勒级数的前面几项来寻找方程f (x)=0的根。为了保证估值的准确,本文迭代次数都选取100次以上1 000次以下,并同时要求返回值套入公式后误差小于0.0001。

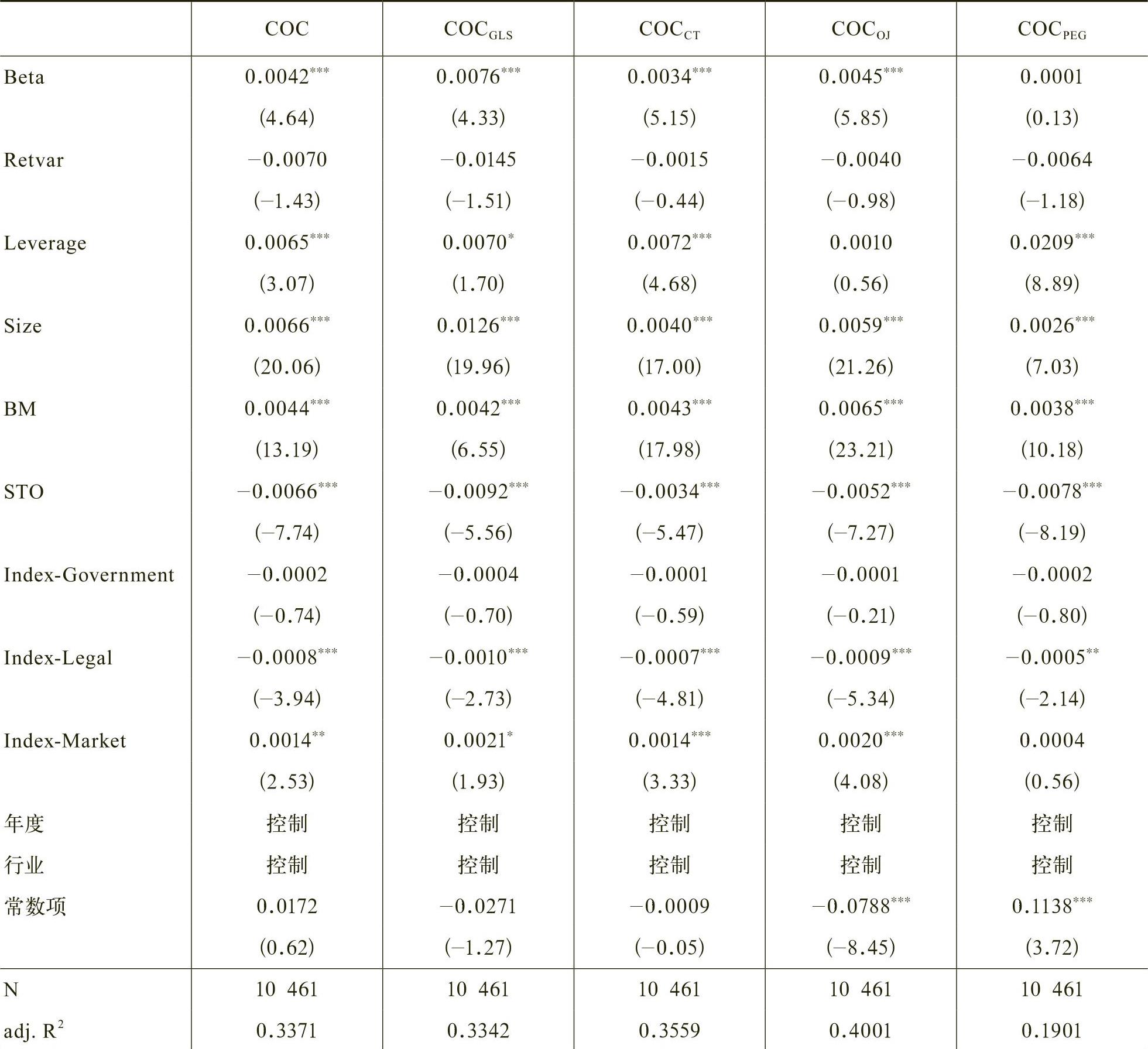

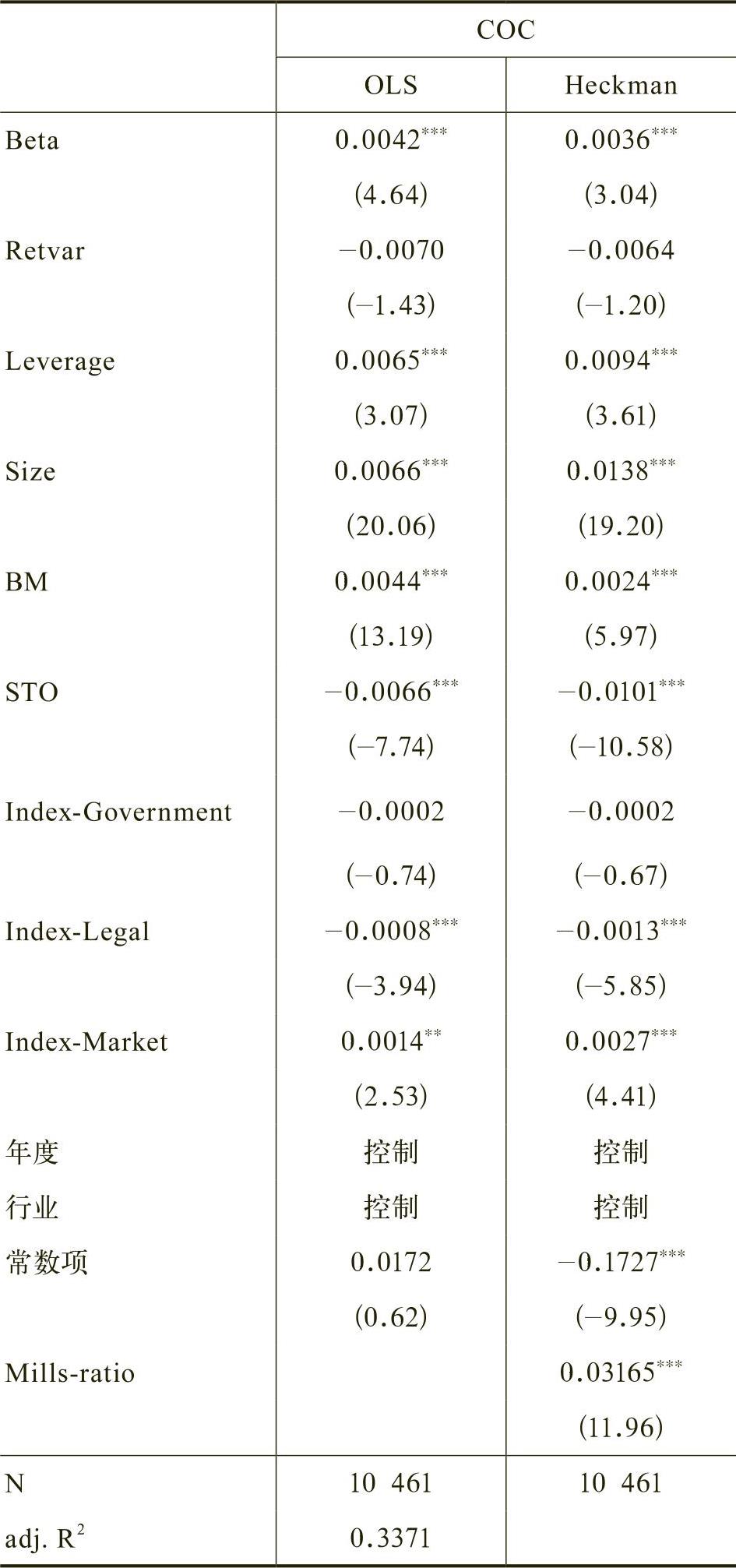

本文拟通过考察企业风险影响因素与估计结果的相关性,从而检验本文基于分析师预测盈余所估计的事前股权资本成本的有效性。具体说来,本文拟检验的风险因素与股权资本成本相关系数的预期符号如下:Beta(日均回报率与市场回报率相关系数)控制上市公司系统风险,预期符号为正;Retvar(日均回报率方差)控制非系统风险,预期符号为正;Leverage(财务杠杆率,本文采用总负债与账面总资产比率)控制财务风险,预期符号为正;BM(账面市值比)控制市场对股权资本成本的影响,预期符号为正;Size(公司规模,本文用总资产对数作为替代变量)控制企业规模对股权资本成本的影响,预期符号为正。同时,本文还将控制企业产权性质差异(STO,当终极控制人为国有企业时取1,其余取0)对股权资本成本的影响。此外,以往文献表明制度差异也会影响股权资本成本,不同市场下投资者保护水平的差异会导致股权资本成本存在显著的差异,如法律环境越好的地区企业股权资本成本越低(Himmelberg等,2004;Hail和Leuz,2009;Li,2010),这种地区性的制度环境差异同时存在于我国不同的地区和省份(沈艺峰等,2005;肖珉,2008)。本文参考樊纲等(2011)设置了市场化总指数(Index-Market)、减少政府对企业的干预指数(Index-Government)以及市场中介组织的发育和法律制度环境指数(Index-Legal)三个指标控制地方制度性差异。其中,Index-Market和Index-Legal越高,则代表地方市场化水平和地方法律及中介组织发育水平越高,因此股权资本成本越低,即这两项指标均与股权资本成本负相关。Index-Government值越高则代表地方政府对企业的干预程度越强,因此,相应的企业股权资本成本越高,即该指标与股权资本成本正相关。值得说明的是,由于该套指数只更新至2009年,因此本文2010年后指数以2009年指数作为替代。

(一)相关性检验

(二)回归检验

表7还显示,Index-Legal与股权资本成本呈显著的负相关,除PEG模型估计结果在5%水平上显著以外,其他模型均在1%水平上显著,这说明市场中介组织的发育和法律制度更好的地区,其上市公司拥有更低的股权资本成本。然而,本文的另外两项制度差异变量,Index-Market和Index-Government却均与预期符号相反,特别是Index-Market与不同模型估计的股权资本成本的相关系数虽然统计上显著性水平不一致,但是在统计上基本具有一定的显著性。综上,本文基于分析师预测盈余所估计的股权资本成本可以较好地拟合股权资本成本相关理论。

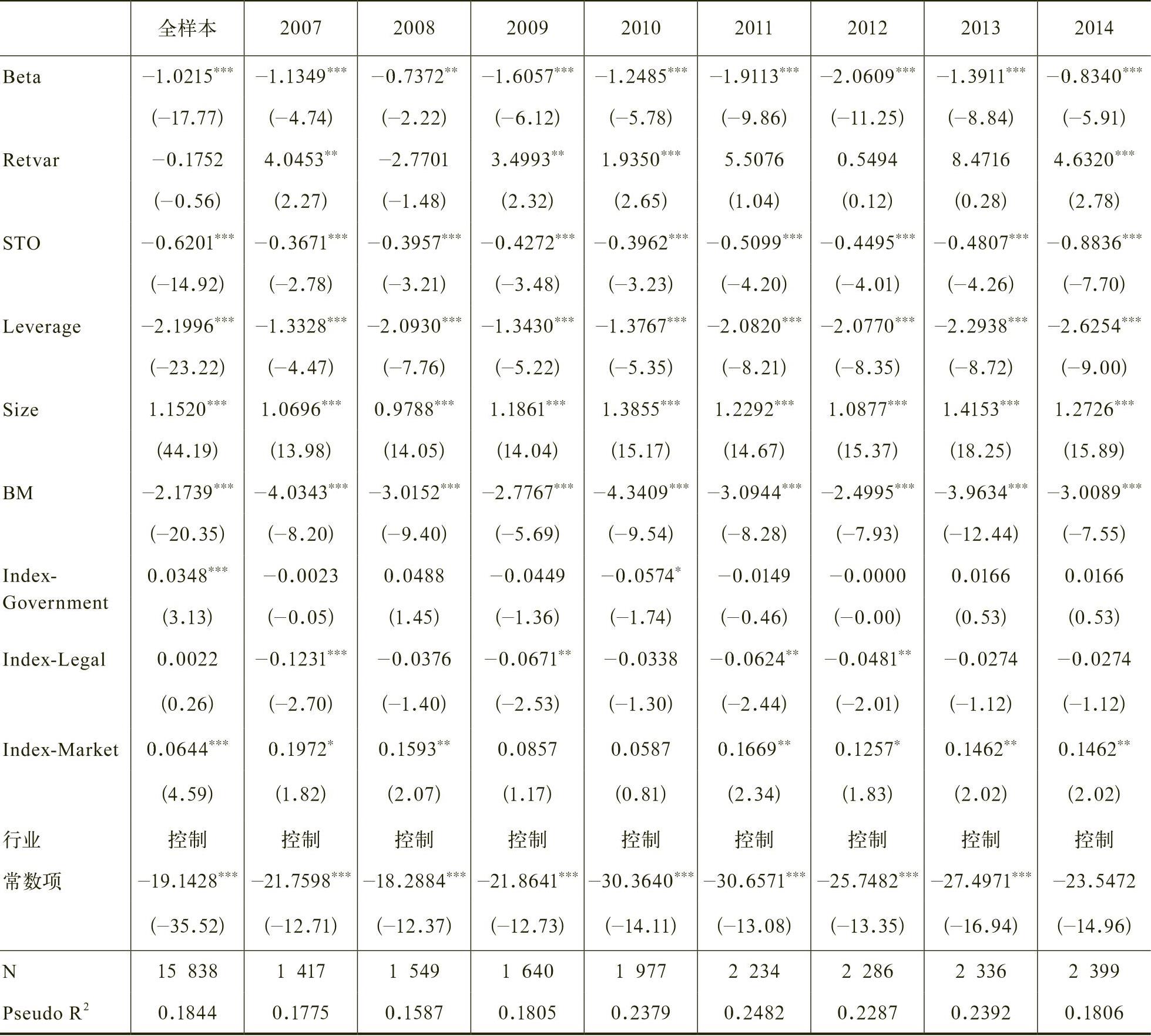

表8通过Logistic回归模型,以分析师是否关注(有分析师跟踪的公司取值为1,否则取0)作为被解释变量,检验了股权资本成本影响因素对于分析师选择的影响。回归结果显示,Beta、Leverage与BM相关系数均为负,说明具有较低的系统风险、较低的财务杠杆以及较低市账比率的上市公司更容易获得分析师关注。因此,通过分析师预测盈余估计的上市公司股权资本成本确实也存在整体低估偏误的风险。

为了修正基于分析师预测盈余所估计的股权资本成本存在低估偏误的风险,本文利用Heckman两阶段模型进行了修正回归。由于本文的估计误差可能来源于分析师选择那些财务状况较好即风险水平较低的上市公司,因此本文的Heckman模型的第一阶段选择模型加入了企业主要的风险控制变量,包括Beta、Leverage、Size和BM。如表9所示,在Heckman两阶段模型中,第一阶段选择模型可以求得一个Mills-ratio,并将此比率带入二阶段回归以修正样本选择产生的误差。回归结果显示,Mills-ratio在第二阶段回归中显著为正,说明这种修正是有效的。同时,修正后的回归结果与最小二乘法结果基本保持了一致。以上结果说明,以Heckman两阶段模型修正基于分析师预测盈余估计的股权资本成本所存在低估偏误的风险是有效的。

本文通过结合以往文献及我国资本市场分析师预测盈余的特点,以分析师预测盈余作为估值基础,测度了我国上市企业股权资本成本。一方面,研究发现基于分析师预测盈余的股权资本成本能够较好地捕捉传统风险因素的影响,如Beta系数、财务杠杆、账面市值比等。另一方面,基于分析师预测盈余的股权资本成本还能敏锐地捕捉到我国上市公司产权性质的差异,以及上市企业所在地区法律与市场中介组织发育的差异。这说明基于分析师预测盈余所估计的股权资本成本既能较好地反映风险因素对于股权资本成本的影响,也可以较好地拟合中国资本市场的特点,其估值结果具有较高的可信度。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第05期 > 财务研究201605文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第05期 > 财务研究201605文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号