证券市场中内幕交易与市场操纵常常会关联在一起被称为“内幕操纵”行为。然而,如果从交易行为角度进行分析,两者之间存在内在矛盾。即内幕交易者事实上明知内幕交易是一种违法行为,在行为选择上会有隐蔽自身交易的动机,也就是说内幕交易者并不希望被关注到,而操纵市场明显是引发市场关注的行为。司法实践的结果也反映了这两种行为的内在差异,近年来因内幕交易被证监会行政处罚和因市场操纵被证监会行政处罚或者提交司法的案例也并无重叠情况,例如“广发证券借壳”和“中关村”被定性为内幕交易罪,“航天动力”被定性为操纵市场罪。

无论是经济学研究还是法学理论研究中,内幕交易行为和市场操纵行为在行为主体、行为方式乃至信息优势的利用等方面都存在明显差异,研究时应该对两种行为的关系进行明确的界定。如果内幕交易者不仅拥有内幕信息优势,同时还进行操纵股市的行为,那么无论是对于证券市场的公平和秩序,还是对于中小投资者权益的保护,危害都会比普通的内幕交易行为更为严重。因此,研究证券市场的内幕交易者交易策略行为特征,分析内幕交易和市场操纵之间的关系,对于引导内幕信息持有者行为,建设健康完善的证券市场交易机制,具有重要的理论意义和实践价值。

国内学者针对我国证券市场“内幕操纵”行为或者“庄股”现象进行了大量的研究。总体来讲可分成两个阶段:第一个阶段主要针对我国证券市场具体的“内幕操纵”行

为或者“庄股”现象进行案例或者实证研究;第二个阶段则回归基础研究领域,基于市场微观结构或者行为金融研究成果,研究我国证券市场知情交易者的交易策略。

在第一个研究阶段,张宗新等(2005)研究认为内幕交易者会利用信息优势进行市场操纵。张宗新和沈正阳(2007)对内幕操纵股票的超额收益、波动性、流动性以及贝塔系数等市场反应指标的动态特征进行了实证分析。在此基础上,张宗新和沈正阳(2008)运用数据挖掘的思想,采用决策树模型、神经元网络模型和Logistic模型对内幕操纵行为进行了鉴别。张宗新(2008)用支持向量机模型,许永斌和陈佳(2009)用BP神经网络模型对内幕操纵行为进行了甄别,均有较好的效果。

于鸿君和王震(2005)从“庄股”概念出发,分析庄家行为手法和特征,提出用人均市值作为识别庄股的指标。张屹山和方毅(2007)建立了有限理性下的庄家操纵模型,揭示了庄家的操纵策略和操纵获利两个实现条件。马传兵和付连军(2009)研究了庄家主导的投机行为,从庄家与散户的博弈模型出发,得出了信号欺骗原则和谨慎原则。

上述研究成果对我国证券市场健康发展起到了积极促进作用,对于抑制当时证券市场严重的“内幕操纵”行为或者“庄股”现象具有重要实践意义。然而随着相关研究深入进行和证券市场发展完善,上述研究的局限性逐步体现出来。一方面在司法实践中,并没有明确的“内幕操纵”(内幕交易和市场操纵结合)案例;另一方面在什么情况下内幕交易者会冒着被发现的危险,选择操纵市场而不是隐蔽自身,操纵行为是否会给他们带来超额收益,上述问题一直难以得到合理解释。在此基础上对“内幕操纵”或者“庄股”的区分也只是立足于经验甄别,这在理论上缺乏说服力。

第二个研究阶段的思想可以追溯到Kyle (1984)的研究,他分析了N个知情交易者和M个做市商的交易策略,在此基础上,Kyle (1985)又分析了一名风险中性知情交易者、一名风险中性做市商以及多名不知情流动性交易者的情况,该模型分析了内幕交易者为了隐藏信息对风险资产的需求添加噪声的行为,将内幕交易者操纵市场的行为视为添加噪声交易策略的行为,他指出添加噪声的行为不会给内幕交易者带来任何好处,唯一影响是使交易偏离风险资产变现价值的最优水平。Vives (2010)用线性二次函数均值方差环境下的基本的不对称信息模型分析了内幕交易者的噪声交易策略能否获取高额收益,得出了与Kyle (1985)同样的结论。此外,Barclay和Warner (1993)提出隐蔽交易假说,认为隐蔽交易是指投资者为了减少交易的冲击成本,将大单拆分成若干中单进行交易的行为。才静涵等(2007)通过高频交易行情数据进行分析,表明内幕交易者会通过选择交易规模来进行交易,支持了隐蔽交易假说。刘国和冯俊文(2015)基于法经济学的研究思想,采用新的研究思路,实证检验了中国证券市场真实内幕交易者(证监会公布的处罚数据)的隐蔽交易行为及其影响因素,结果显示沪深股市中的内幕交易者具有隐蔽交易行为。

但是并非所有的研究结论都支持隐蔽交易假说。Chakraborty和Yilmaz (2004)也研究了知情交易者的策略交易行为,该研究结论表明知情交易者的最优策略就是采取操纵策略。史永东和蒋贤锋(2004)、扈文秀和刘小龙(2013)的研究也有相似结论。而朱燕建等(2012)运用A股高频交易数据进行研究,结果表明相对于国外成熟市场的隐蔽交易假说,我国股票市场的信息拥有者偏好用大单交易来表达信息。

与前人研究基于知情交易不同,本文从法经济学研究思想入手,采用刘国和冯俊文(2015)的研究方法,选取中国证券市场真实的内幕交易者(证监会公布的处罚数据)为具体研究对象,研究内幕交易者添加噪声行为及其影响因素。

(一)模型说明

Vives (2010)假设所有理性个体能够理解市场条件并尽可能利用这些条件,具体来讲就是假设每个人都是贝叶斯类型,并且利用贝叶斯法则进行学习。假设市场上存在一项风险资产,它具有随机(事前)的变现价值θ,服从正态分布。交易者包括风险中性的做市商、噪声交易者、风险厌恶的竞争性知情交易者以及一个大的风险中性的知情交易者(内幕交易者)。噪声交易者所提交的订单总和为μ,内幕交易者以ρ的价格买入。在此基础上,假设内幕交易者可以选择添加正态分布的噪声η,η与θ和μ独立,均值为0,方差为 ,构建一个静态博弈模型,其结论显示由于η与θ和μ独立,给定的E[θ-ρ︱θ]不依赖于η的方差,于是最优策略 =0。

(二)研究假设

基于上述分析,参考Kyle (1985)和Vives (2010)的研究结论,即内幕交易者添加噪声的行为不会给内幕交易者带来额外的好处,添加噪声的唯一影响是使交易偏离风险资产变现价值的最优水平,本文提出假设1:

H1:证券市场内幕交易者添加噪声不会取得超额收益。

Vives (2010)的模型假设内幕交易者为知情交易者,然而实际上内幕交易者获取信息的精度有所差异。姜华东和乔晓楠(2010)的研究表明,我国证券市场投资者收益和交易策略与交易者类型、信息准确度等相关。内幕信息的持有者,可以分为合法获取内幕信息的内幕人员和非法获取内幕信息的非内幕人员两类。一般而言,内幕人员的信息准确程度高于非内幕人员,因此策略选择上应存在差异。基于上述分析,本文提出假设2:

H2:不同类型内幕交易者在是否添加噪声的策略选择上存在差异。

Vives (2010)的模型假设内幕交易者为大的知情交易者,然而实际上内幕交易者的交易规模差距也很大。马传兵和付连军(2009)的研究表明,庄家撤资速度和持股量呈反比,也就是说庄家持股金额越大,操纵标的股票的时间就会越长,操纵倾向也越明显。事实上如果内幕交易者拥有较大的资金量,意味着其具有较强的操纵能力,理应会具有更强的操纵倾向。同时如果交易标的股票总市值较少,则意味着操纵起来更加容易,更容易诱发内幕交易者的操纵动机。基于上述分析,本文提出假设3和假设4:

H3:内幕交易者添加噪声的行为与内幕信息持有者交易金额正相关。

H4:内幕交易者添加噪声的行为与股票流通市值负相关。

Vives (2010)是基于做市商制度的研究模型,做市商具有稳定交易和价格发现的功能,这与我国竞价交易的方式不同。但从理论上讲,机构投资者的研究能力显著强于一般投资者,具有投资管理专业化、投资结构组合化以及投资行为规范化的特点,在有效稳定市场和价格发现等方面和做市商有类似的功能。根据张屹山和方毅(2007)的研究,机构投资者具有降低羊群效应和稳定市场、消除市场操纵行为的作用;扈文秀和刘小龙(2013)的研究成果也表明,被动型理性投资者人数规模增加会相应增加操纵成本,从而降低操纵者的最大操纵收益,交易者理性程度的增加也将使最大操纵收益明显减少。因此内幕信息持有者在选择添加噪声交易策略时,应考虑到机构投资者的持股比例。基于上述分析,本文提出假设5:

H5:内幕交易者添加噪声的行为与机构投资者持股比例负相关。

Vives (2010)是基于静态均衡模型得出的结论,但时间是内幕交易者必须要考虑的因素。从内幕交易者获取内幕信息,到该信息最终公布成为公共信息,期间为内幕交易者可以进行噪声添加行为的时长。理论上可交易时长越长,意味着内幕交易者越有时间和机会从容进行添加噪声的行为,其行为倾向会越明显。基于上述分析,本文提出假设6:

H6:内幕交易者添加噪声的行为与可交易时长正相关。

(一)数据来源

本文采用刘国和冯俊文(2015)的研究方法,以证监会2012年1月至2015年12月公布的内幕交易行政处罚对象作为实证样本。数据来源于证监会网站,并经本文作者整理。虽然该数据处理精度相对较低,样本数量也相对有限,但却是针对被证监会行政处罚的内幕交易者所进行的直接策略行为研究,而之前的研究大多是基于主观判断或者依据知情交易概念间接推论的内幕交易者行为。

内幕信息持有者由于具有信息优势,又希望隐藏自身交易动机,故正常的选择会是采取隐蔽交易行为,在买入后持有,直到信息公布时卖出。本文根据如下标准判断是否存在添加噪声的行为:如果内幕交易者出现买入相关股票后,进行卖出又买回的情况,便视为其采取了噪声交易策略。

机构投资者持股比例和股票流通市值等数据来源于国泰安CSMAR数据库,运用Excel2013软件和SPSS21.0统计软件对内幕交易者交易行为以及上市公司的相关数据进行输入整理。

通过整理行政处罚“决定书”提供的相关信息,本文提取出“决定书”公告涉及的内幕交易者及其类型、可交易时长、交易金额、交易盈亏等四类信息。

(1)内幕交易者及其类型

本文将每一个“交易行为独立”的内幕交易者作为一个样本,一个交易者交易或控制若干账户则视为一个样本汇总处理,若无明显证据表明内幕交易者交易行为是串通的便将其视为一个“交易行为独立”的样本,因此一个“决定书”可能会有若干个样本。由于小金额的内幕交易行为对市场价格影响可以忽略不计,故本文选择金额较大的内幕交易样本(总金额>50万元),样本数为79个。

(2)可交易时长

由于大多“决定书”并没有提供具体的交易行为和每笔交易数量,无法直接就每笔交易数量进行研究,本文从“决定书”中提取每笔交易的买卖时间计算可交易时长作为研究对象。可交易时长取初次买入的日期到内幕信息公布为止的自然天数。

(3)交易金额

内幕交易者交易金额有两种来源,一是“决定书”直接给出,二是根据“决定书”相关信息简单估算得出,计算公式为:交易金额=

如果买卖标的是B股,则根据当时的港币或者美元的汇率折算成人民币。

(4)交易盈亏

交易盈亏即内幕交易的收益或者亏损,一般由“决定书”直接给出。

(二)检验方法

本文结合前人的研究成果和研究思想,根据数据的特性,综合运用了秩和检验、相关性分析、Logistic回归分析等多种方法进行研究,具体如下:对内幕交易者采取噪声交易策略的绝对收益和相对收益进行秩和检验,检验内幕交易者采取噪声交易策略是否会获取更高的收益。用相关性分析和Logistic回归分析检验内幕交易者类型、机构投资者持股比例、交易金额、标的股流通市值、可交易时长对选择噪声交易策略的影响。

(一)描述性统计

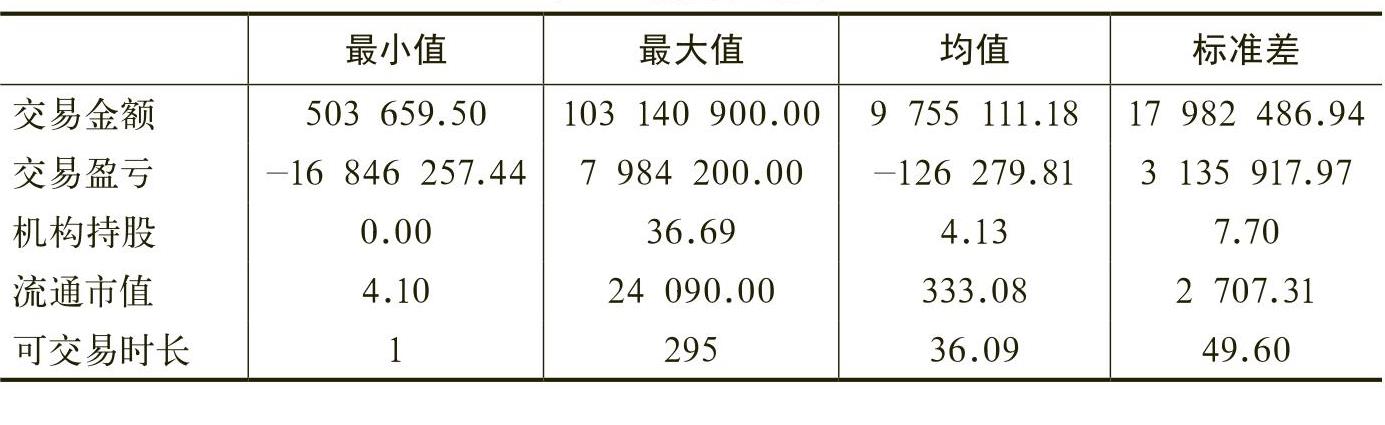

在证监会公布的内幕交易案例中,交易金额、交易盈亏、机构投资者持股比例、标的股流通市值和可交易时长的情况如表1所示。

在79个样本中,采用合法途径获取内幕信息的内幕交易者是38人,采用盗用等非法途径获取内幕信息的内幕交易者是41人,两种类型的数量比较接近。采取噪声交易策略的内幕信息持有者样本是16个,占比为20.25%。这说明内幕信息持有者中有一定比例的人选择了添加噪声的策略,但是大部分内幕信息持有者并不采取噪声交易策略,而是采取常规策略,即买入持有待涨的策略。

同样是该样本,根据刘国和冯俊文(2015)的研究方法,采用延长交易时距等隐蔽交易行为的样本数为63个,比重高达79.75%,这说明内幕交易者更愿意选用隐蔽交易的方式,而不是添加噪声的方式。

(二)噪声交易策略与超额收益

本文将从绝对收益和相对收益两个方面对采取噪声交易策略能否获得超额收益进行秩和检验。根据前文所定义的判断标准,在选取的79个样本中,采取噪声交易策略和不采取噪声交易策略的内幕信息持有者投资收益分布情况如表2所示。

对于绝对收益,我们取内幕交易收益净额进行秩和检验。绝对收益秩和检验Sig.为0.817,故检验结论是保留原假设,认为采取噪声交易策略和不采取噪声交易策略的收益没有明显区别。对于相对收益,我们将投资收益率定义为投资收益净额除以交易总金额,并据此进行秩和检验。相对收益秩和检验Sig.为0.340,故检验结论仍是保留原假设,认为采取噪声交易策略和不采取噪声交易策略的收益率没有明显区别。

综合上述两个检验结果,可以得出中国证券市场内幕信息持有者噪声交易策略不会取得超额收益,即假设1得证。

(三)噪声交易策略与影响因素的相关性分析

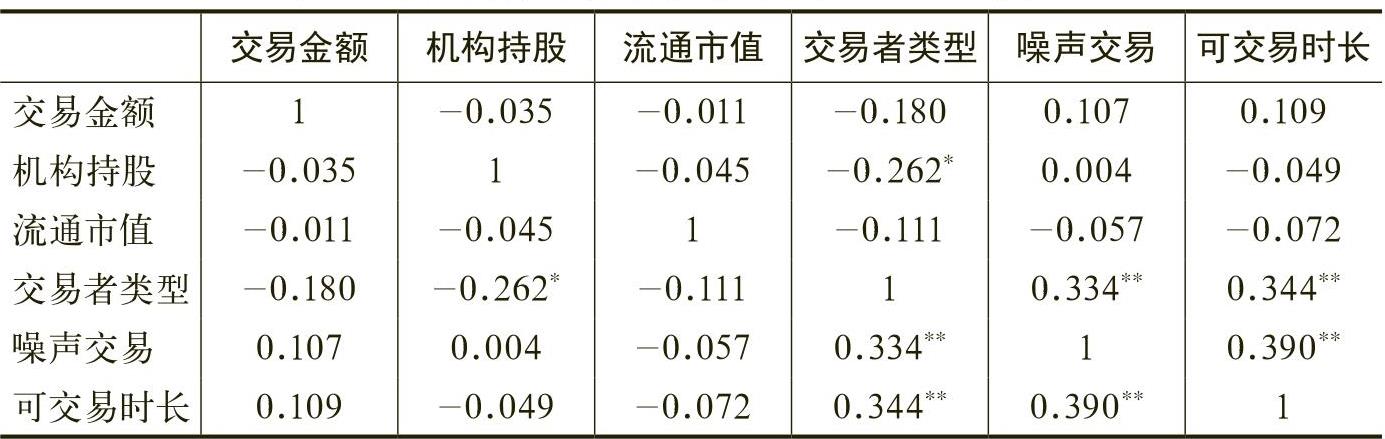

由表3可以看出,交易者类型与内幕交易者采取噪声交易策略的行为显著正相关,即合法获取内幕信息的交易者较非法获取内幕信息的交易者更倾向于采取噪声交易策略,初步验证了假设2,不同类型内幕交易者在是否添加噪声的策略选择上存在差异。这可能与合法获取内幕信息的交易者具有相对稳定连续的内幕信息来源有关。内幕交易者采取噪声交易策略与可交易时长显著正相关,初步验证了假设6。较长的可交易时长一方面为内幕交易者添加噪声提供了条件,另一方面也是其添加噪声的一个诱因。机构投资者持股比例、交易金额、标的股流通市值在相关性分析中对噪声交易策略选择影响较小。

(四)Logistic回归分析

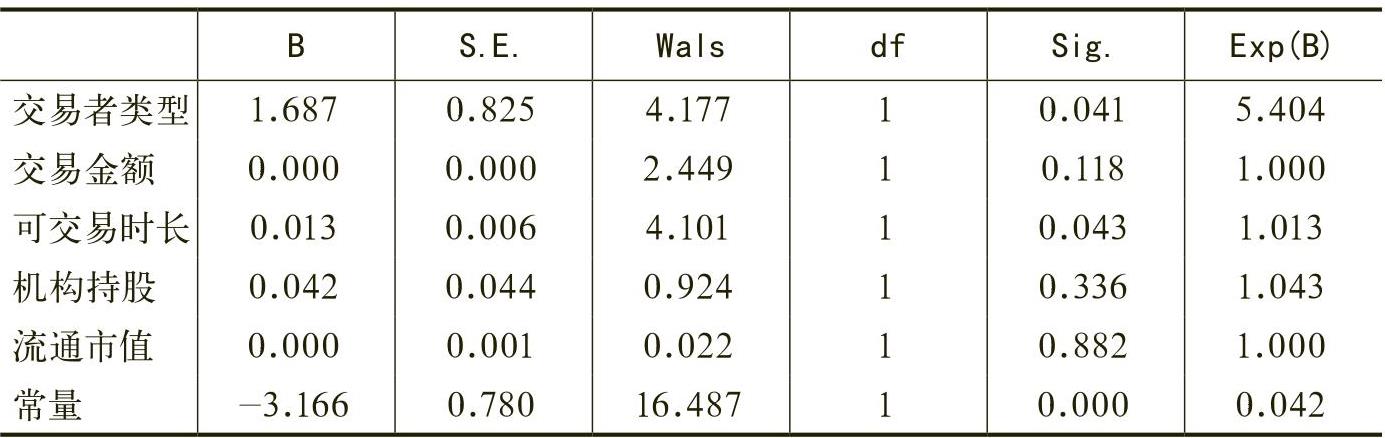

在上述分析基础上,本文对可能会对内幕交易者采取噪声交易策略产生影响的因素进行Logistic回归,其中被解释变量为是否采取噪声交易策略,控制变量选取参照本文研究模型以及假设2、3、4、5、6分析所述,为交易者类型、机构投资者持股比例、交易金额、可交易时长、标的股流通市值。最终的计算结果如表4所示。

根据Logistic回归的结果可以看出,交易者类型和可交易时长对内幕交易者采取噪声交易策略的影响是显著的,其他因素的影响不显著,这与前面相关性分析的结论相同:合法获取内幕信息的内幕交易者更具有噪声交易的倾向;可交易时长越长,添加噪声的行为越明显。

综合相关性分析和Logistic回归分析的结果,应该拒绝假设3、4、5,即交易金额、机构投资者持股比例和标的股流通市值对内幕交易者添加噪声行为无明显影响。然而考虑到研究数据的精度有限,且该结论与本文选择内幕交易的样本是范围最小的样本(已经查获定性的内幕交易)有关,相关案例涉及的内幕交易金额相对偏低,所以本文的结论存在一定局限性,需要通过其他方式进一步研究。

如上所述,对于内幕交易者的交易策略选择,有的研究认为我国的内幕交易者更倾向于采取隐蔽策略,有的研究则认为我国的内幕交易者更倾向于采取操纵策略。本文的实证研究结论支持Vives (2010)的模型推导结论,即内幕交易者更愿意采取隐蔽策略。总体上看内幕交易者添加噪声不会给其带来超额收益,因此选择隐蔽交易是理性且符合自身利益的。这也是符合现实逻辑的,内幕交易行为作为一种违法乃至犯罪的行为,尽量不被发现显然是一个理性选择。所以,操纵策略并非是内幕交易者的首选策略。

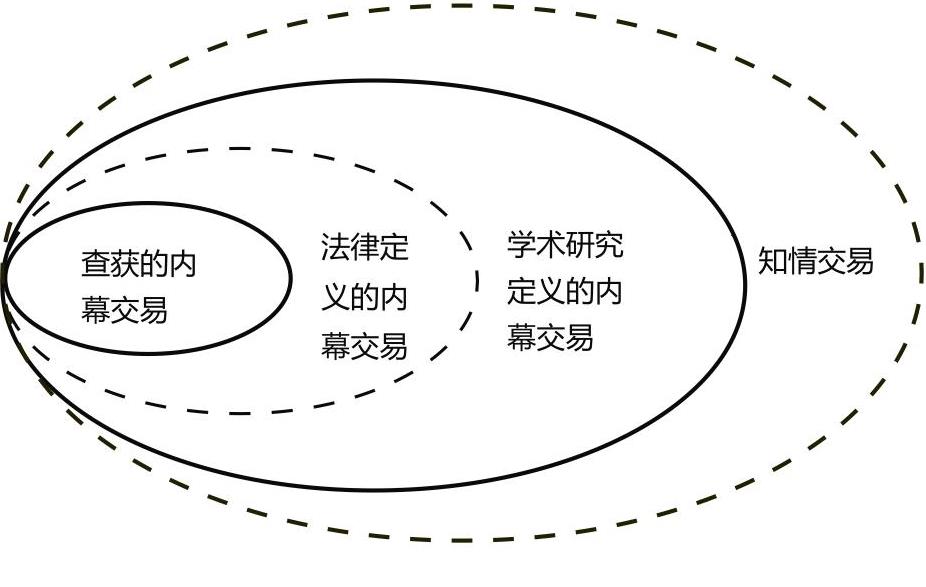

根据王展翔(2007)的实证研究结论,我国知情交易在整个交易中占比为17.9%,这和司法监管实践的内幕交易在金额上差异巨大。市场操纵者的交易行为往往不仅基于所知悉的内幕信息本身,他们更了解自身的持股信息以及未来意图,因此市场操纵本身也是一种知情交易,而且这种信息不对称情况不仅存在于内幕信息事件发生之前,也存在于内幕信息事件发生之后。

很多学者也从不同侧面对此进行说明。如汪贵浦等(2004)比较了内幕交易和操纵市场,认为后者对证券市场的影响更大。往往在内幕信息披露后,市场仍会出现大幅波动,很大程度上是因为信息优势来源于知悉自身持股信息的知情交易,也就是股市中经常被提到的“控盘”。赵西亮和邹海峰(2010)的实证研究发现即内幕信息公布后,知情交易概率(PIN)不降反升。Luo(2005)利用美国股票市场数据实证研究得出内幕交易者能通过市场情况修正私有信息的结论。因此在内幕交易实证研究中,必须明确内幕交易的界定范围,否则研究结论将难以统一。

本文对沪深股市内幕交易者添加噪声行为进行研究,选择证监会公布的内幕交易行政处罚对象作为研究样本,研究方法上具有创新性,数据本身也具有较好的现实说服力。但是受制于数据数量和精度限制,难以得出太多确定性研究结论,比较明确的有以下几个方面:

(1)作为拥有特殊信息优势的内幕信息持有者,更倾向于选择延长交易时距等隐蔽交易方式隐藏自身交易动机,而不是采取添加噪声的策略。

(2)噪声交易策略不会给内幕交易者带来更多的收益,这为通过加强内幕交易管制,引导内幕信息持有者的行为,来消除内幕信息持有者添加噪声甚至操纵提供了具有现实意义的实证依据。

(3)合法获取内幕信息的内幕人员更倾向于采取噪声交易策略,而非法获取内幕信息的内幕信息持有者则倾向于买入持有的方式。因此,加强内幕人员的信息控制显然有利于减少内幕操纵行为的发生。另外,可交易时长也是影响内幕交易者添加噪声的重要因素。较长的可交易时长一方面为添加噪声提供了条件,另一方面也是添加噪声的一个诱因。

在现实的内幕交易管制中,要尽量通过法规的完善,缩短内幕信息形成到最终公开披露的时间,减少内幕交易者的可交易时长,切断内幕交易者获得持续的“信息流”,从而减少内幕交易的危害。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第04期 > 财务研究201604文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第04期 > 财务研究201604文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号