近年来,企业社会责任问题已成为公众和舆论关注的焦点,学术界也给予了高度的重视。企业承担社会责任及企业社会责任信息披露不仅仅是企业善举的一种表现,更是企业寻求资源的一种战略行为,可以改变利益相关者对企业的认识,传达企业经营业绩改善的信号,树立良好的形象和声誉,获得更多的资源及创造企业价值(Lonka等,1994;Porter和Kramer,2002;Brammer和Millington,2006)。本文利用中国沪深上市公司企业社会责任报告的有关数据,从债务融资视角验证企业通过社会责任信息披露以实现其战略的行为逻辑。研究表明,企业社会责任信息披露有助于债务融资,而且企业社会责任信息披露质量越高,当期和未来一期公司获得的银行借款越多。

本文可能的创新在于:第一,现有文献主要考察了企业社会责任信息披露对股权再融资机会和融资金额的影响(何贤杰等,2012),本文则从债务融资视角提供了企业社会责任信息披露经济后果的经验证据,这有助于我们加深对企业披露社会责任报告动机及其经济后果的认识;第二,本文的研究成果丰富了企业社会责任履行实现其战略行为方面的文献,对债权人、监管部门等利益相关者有重要的启示作用,同时也为政府相关部门相关政策的完善提供证据和参考。

余文的结构安排如下:第二部分是文献回顾与研究假说;第三部分为研究设计,包括研究样本选择与数据来

源、模型设定与变量定义、描述性统计与相关性分析等;第四部分为实证检验与结果分析;第五部分为稳健性检验;最后部分是本文的研究结论。

与西方资本市场相比,我国上市公司社会责任信息披露起步相对较晚,但发展较为迅速。2006年之前,我国并没有系统的企业社会责任信息披露规范。在《公司法》、《上市公司治理准则》中有承担社会责任的相关要求,但没有专门的指引和规定,企业社会责任信息披露是自愿性披露。Freeman(1984)认为,履行社会责任是企业管理的一项策略,如果企业忽视利益相关者的利益,企业则可能遭受风险。企业在社会责任上的良好表现不仅可以化解企业不当行为或负面消息的影响,而且可以帮助企业树立良好形象以提升其声誉(高勇强等,2012)。同时,与财务信息相比,企业所披露的社会责任信息作为财务信息的一种补充,发挥着与财务信息类似的职能,能够降低公司的信息不对称程度,并且其覆盖范围更加广泛,便于债权人、投资者等利益相关者更加全面地了解企业的现状及未来,有助于他们对企业的经营业绩、经营风险和财务风险等作出更好的判断(何贤杰等,2012;何贤杰等,2013)。2006年9月,深圳证券交易所颁布了《深圳证券交易所上市公司社会责任指引》。2008年5月,上海证券交易所就该所上市公司社会责任承担工作做出要求,并发布《上海证券交易所上市公司环境信息披露指引》。同年12月,上海证券交易所进一步发布了《关于做好上市公司2008年履行社会责任的报告及内部控制自我评估报告披露工作的通知》,深圳证券交易所也发布了《关于做好上市公司2008年年度报告工作的通知》。监管部门陆续出台的一系列规范和指引,对我国企业社会责任信息披露制度体系的建立和完善起到了重要的推动作用。

根据信息披露理论,公司的信息不对称很大程度上取决于信息披露政策和信息环境,完备的信息披露政策和充分的信息披露能够增加信息透明度,降低公司信息不对称程度,进而降低融资成本。Leuz和Verrecchia(1999)研究表明,提高信息披露水平能够有效降低公司的信息不对称程度,并且对公司股票流动性、外部融资成本等产生有益影响。Richardson和Welker(2001)研究发现,企业社会责任信息披露能够改善公司融资环境,降低预测风险和流动性风险,有助于降低资本成本。Goss和Roberts(2011)研究发现,披露企业社会责任信息的公司更易获得银行贷款,并且贷款利率相对较低。近年来,国内学者也对企业社会责任信息披露影响因素以及经济后果方面作了大量探索。朱松(2011)研究表明,社会责任表现良好的企业,会计盈余的信息含量越高。何贤杰等(2012)研究发现,企业披露社会责任信息可以有效降低信息不对称,改善公司融资环境,缓解公司融资约束。王霞等(2014)研究发现,企业社会责任信息披露有助于甄别财务报告质量,减少监管部门、投资者信息甄别成本。李姝等(2013)研究表明,企业社会责任信息披露有助于降低权益资本成本。肖红军等(2015)研究表明,高水平的企业社会责任信息披露可以释放优质信号及增加市场有效性,进而降低资本成本。

具体到企业的债务融资行为,本文认为企业披露社会责任信息以及社会责任信息质量越高,越有助于企业获得银行借款,这是因为:第一,企业承担社会责任及社会责任信息披露是企业的一种战略行为,这一战略行为有助于塑造良好的企业形象,提高企业声誉,增强银行债权人、投资者等利益相关者对企业的信心,从而有利于企业获得债务融资便利。根据社会交换理论,企业通过承担社会责任与利益相关者进行交换,通过传递优质信号,改变利益相关者对企业的认识和未来绩效的期望,实现其战略目的,而从外部获得债务融资就是其战略的表现形式之一。第二,非财务信息与财务信息对利益相关者了解公司状况同等重要,相比于财务信息而言,非财务信息内容更丰富和全面,及时详细的披露则可降低公司的信息不对称程度。如果公司信息不透明,那么银行等债权人就很难对公司未来的业绩和风险进行评估,则不愿或者减少对公司的资金供给。企业社会责任报告作为非财务信息的主要形式之一,不仅有助于降低债权人与企业之间的信息不对称,而且也有助于降低公司的交易成本。综上所述,企业履行社会责任及社会责任信息披露有助于企业获得债务融资。据此,本文提出假说:其他条件不变时,披露企业社会责任报告有助于提高企业债务融资能力,而且社会责任信息披露质量越高,则债务融资能力越强。

(一)样本选择与数据来源

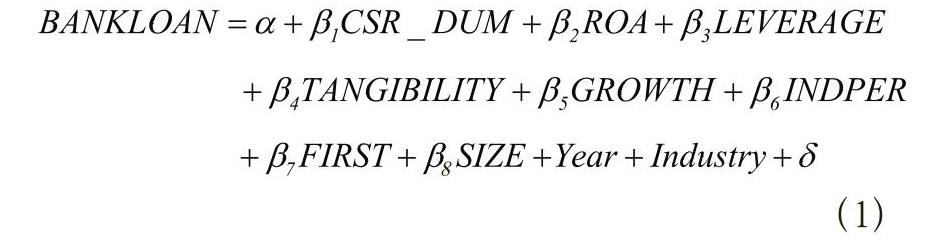

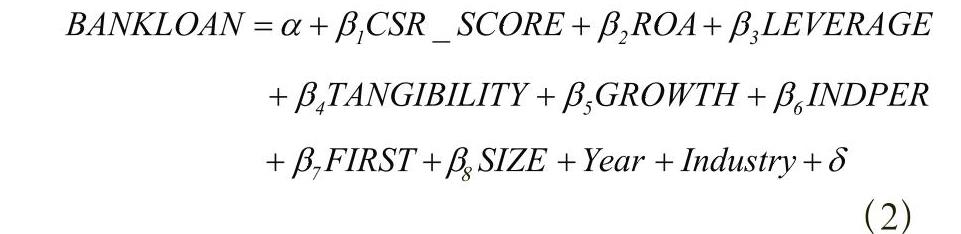

(二)模型设定与变量定义为了检验本文的研究假说,将待检验的回归模型设定为:

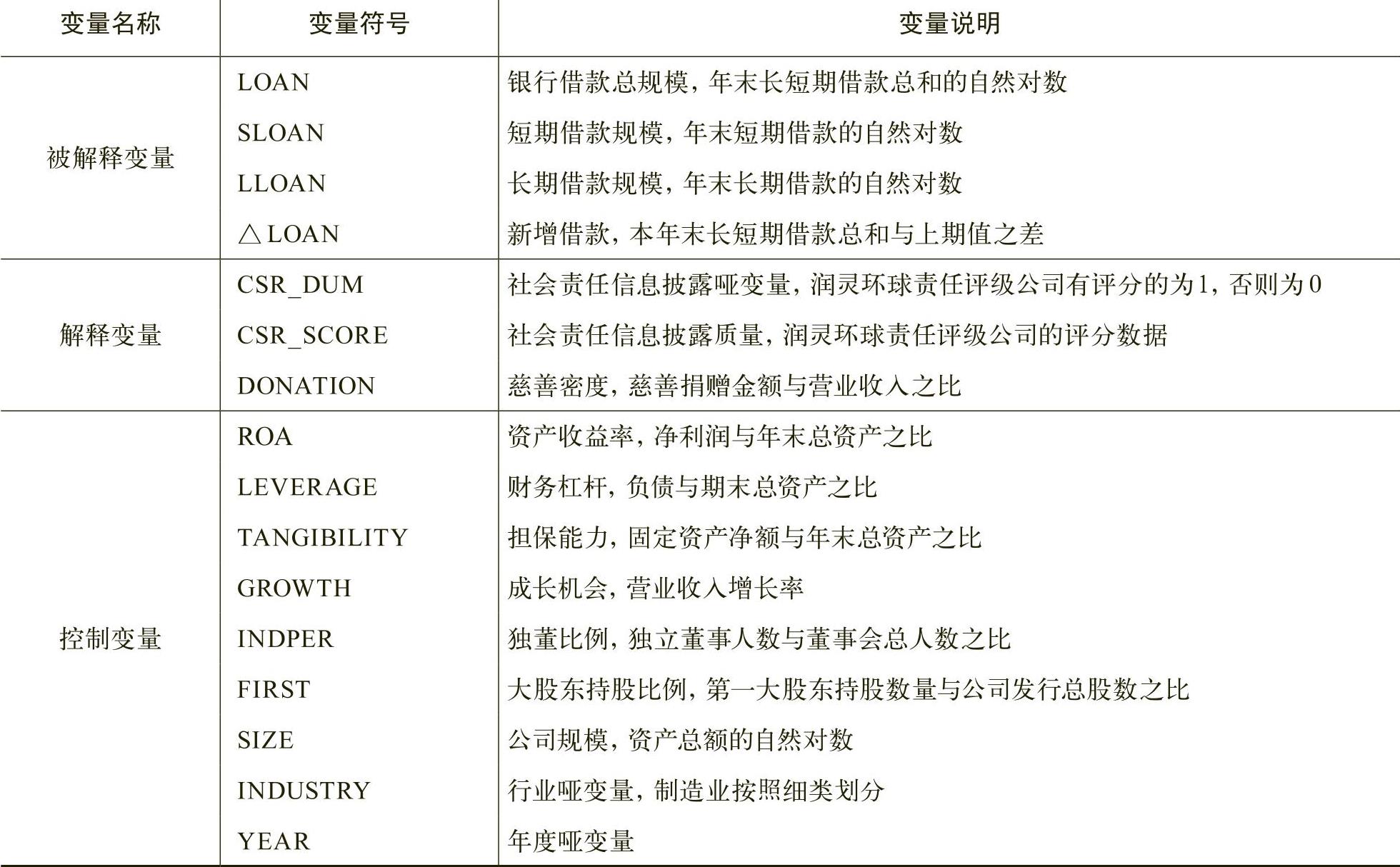

模型中被解释变量为银行借款规模,本文借鉴赵刚等(2012)、黄珺和朱辉(2014),以年末长短期银行借款总和的自然对数(LOAN)作为银行借款规模的代理变量。在稳健性检验中,除了从短期借款规模(SLOAN)、长期借款规模(LLOAN)两个维度来考察公司的银行借款以外,本文还借鉴了白俊和连立帅(2012)、潘越等(2013),以新增银行借款(△LOAN)作为被解释变量的代理变量进行检验。

解释变量为企业是否披露社会责任报告(CSR_DUM)和社会责任信息披露质量(CSR_SCORE)。CSR_DUM旨在考察是否披露社会责任报告对公司债务融资能力的影响,根据本文研究假说,预期该系数显著为正。CSR_SCORE采用润灵环球责任评级公司对上市公司社会责任报告的评分,得分越高表明社会责任信息披露质量越高。根据本文研究假说,预期该系数显著为正。在稳健性检验中,借鉴山立威等(2008)、张敏等(2013),以慈善捐赠总额占营业收入的比例(DONATION)作为企业社会责任信息质量的代理变量。

在回归模型中,本文还控制影响公司银行借款的其他因素,具体包括资产收益率(ROA)、财务杠杆(LEVERAGE)、担保能力(TANGIBILITY)、成长机会(GROWTH)、独董比例(INDPER)、大股东持股比例(FIRST)以及公司规模(SIZE)等。同时,在模型中还控制了行业(INDUSTRY)和年度(YEAR)效应。主要变量的定义如表1所示。

表2报告了主要变量的描述性统计结果。从表中可以看出,银行借款总规模(LOAN)的均值为19.923,中位数为19.972;CSR_DUM的均值为0.219,这表明样本中有21.9%的企业披露了社会责任报告;CSR_SCORE的均值为35.392,中位数为32.231,标准差为12.114,差异较大。从公司特征来看,资产收益率(ROA)的均值为3.6%,财务杠杆(LEVERAGE)的均值为49.7%,担保能力(TANGIBILITY)的均值为24.9%,成长机会(GROWTH)的均值为54.4%,独董比例(INDPER)的均值为36.9%,第一大股东持股比例(FIRST)的均值为36.4%,公司规模(SIZE)的均值为21.372。

(四)相关性分析

表3报告了主要变量PEARSON相关系数,从中不难发现,企业社会责任信息披露质量(CSR_SCORE)与银行借款总规模(LOAN)相关系数为0.297,且在1%水平上显著正相关,这说明从整体上来看,企业社会责任信息披露质量越高,企业获得的银行借款越多;资产收益率(ROA)与银行借款总规模(LOAN)显著负相关,财务杠杆(LEVERAGE)、担保能力(TANGIBILITY)、独董比例(INDPER)、第一大股东持股比例(FIRST)、公司规模(SIZE)与银行借款总规模(LOAN)显著正相关。模型中其他控制变量的相关系数则较低,大部分相关系数在0.3以内,表明变量之间不存在严重的多重共线性问题。

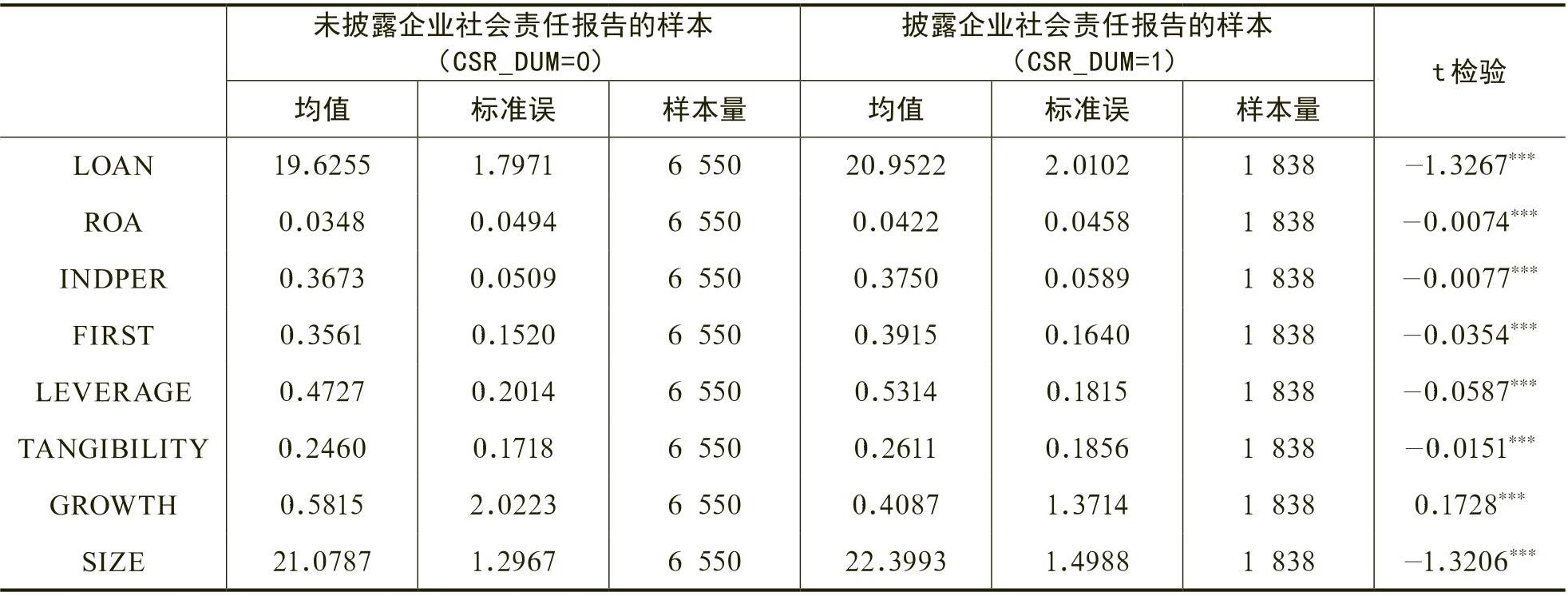

表4报告了主要变量的单变量分析结果。可以看出,披露企业社会责任报告样本(CSR_DUM=1)的银行借款规模显著高于未披露企业社会责任报告样本(CSR_DUM=0)的银行借款规模(p<0.01),两样本在其他方面也存在显著差别。具体来说,相对于未披露企业社会责任报告样本(CSR_DUM=0),披露企业社会责任报告样本(CSR_DUM=1)的资产收益率(ROA)、独董比例(INDPER)、第一大股东持股比例(FIRST)、财务杠杆(LEVERAGE)、担保能力(TANGIBILITY)和公司规模(SIZE)均较大。

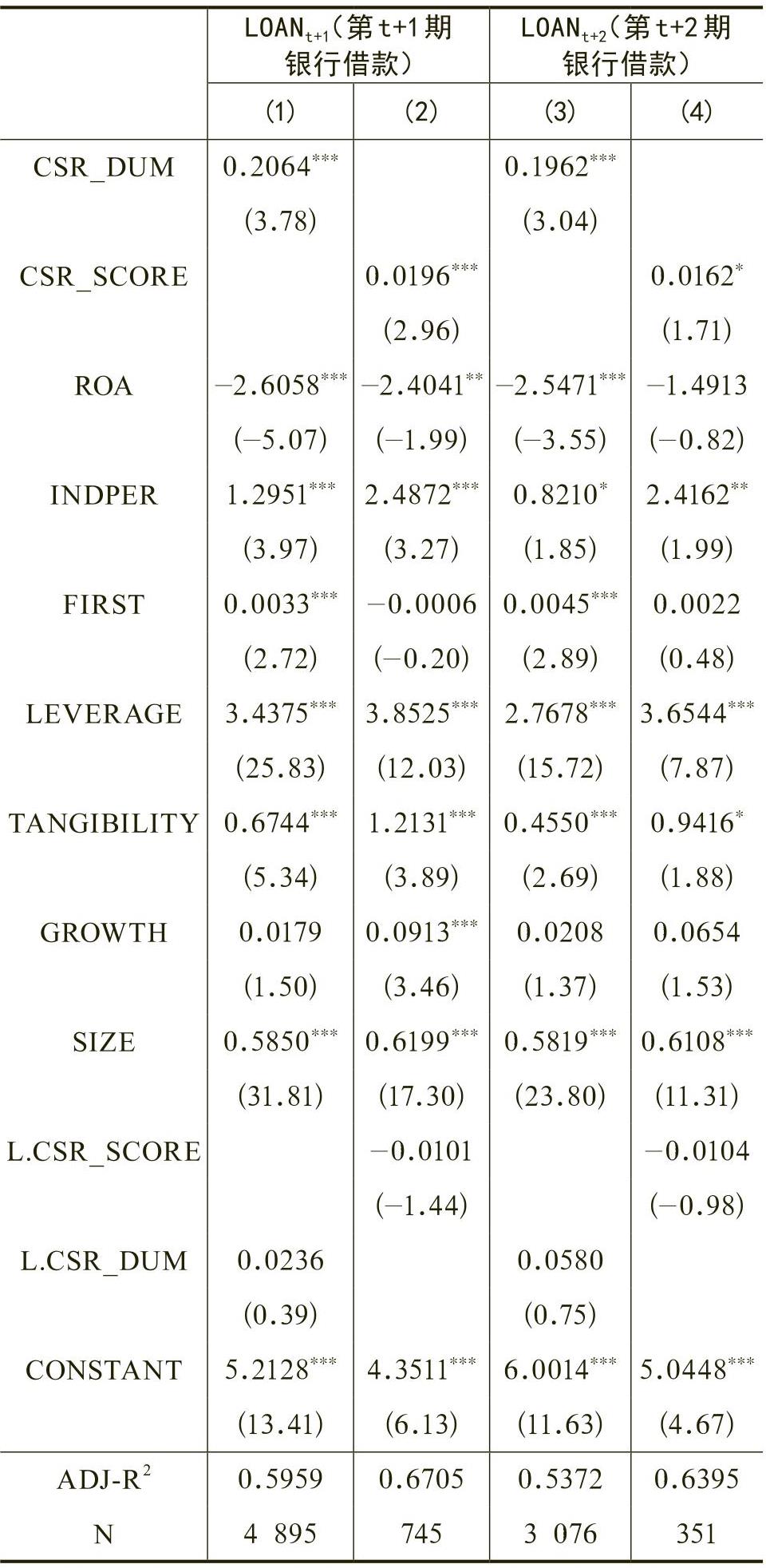

表5报告了企业社会责任信息披露与银行借款之间关系的回归结果。表5中列(1)的检验结果显示,CSR_DUM与LOAN之间显著正相关,这一结果说明披露企业社会责任报告的公司获得的银行借款更多。列(2)的检验结果显示,CSR_SCORE与LOAN之间显著正相关,这意味着企业社会责任信息披露质量越高,公司获得银行借款越多。以上检验结果验证了本文的研究假说。

为了确保研究结论可靠性,本文从如下几个角度进行稳健性检验。

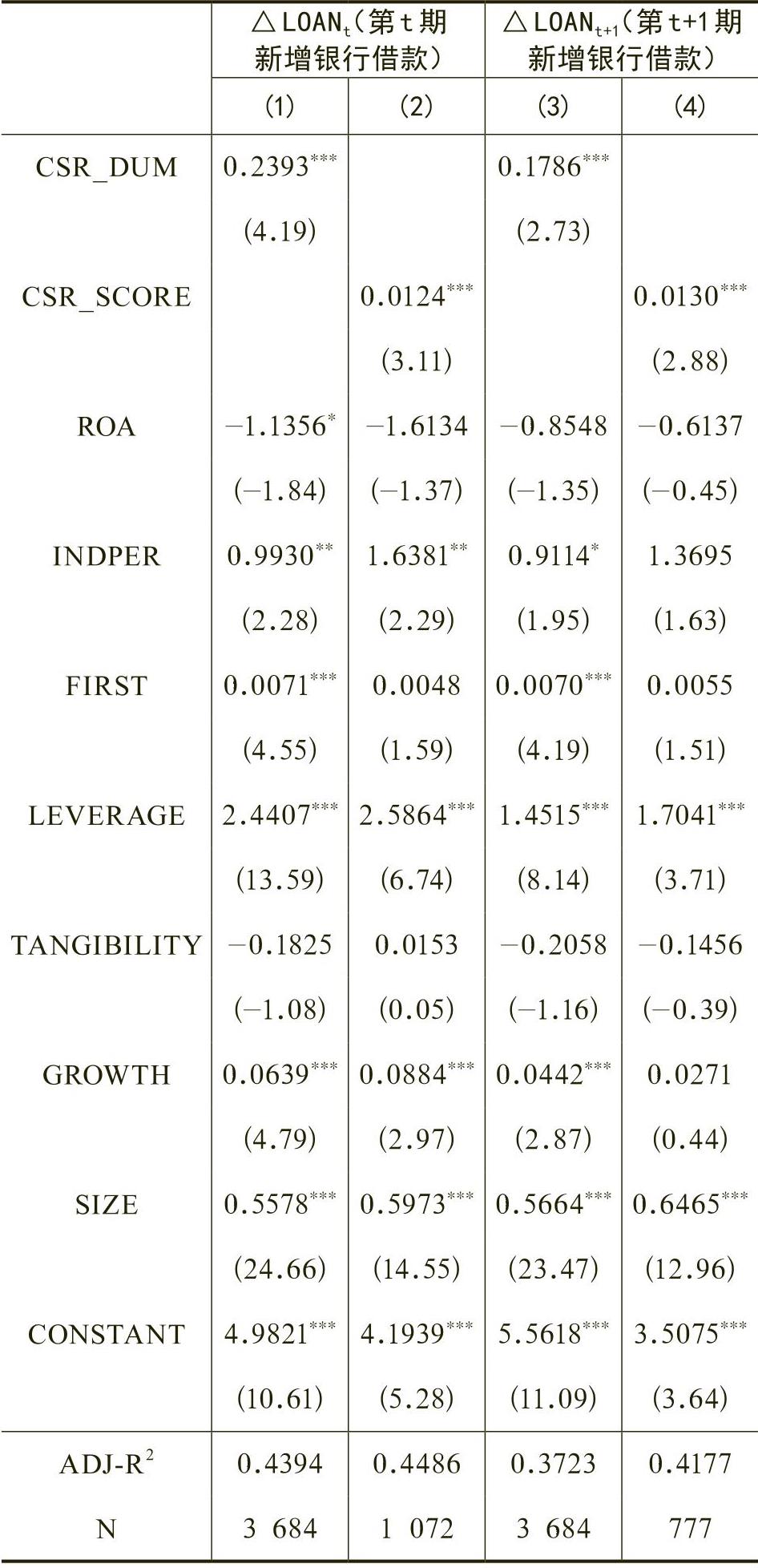

其次,分别以短期借款规模(SLOAN)、长期借款规模(LLOAN)为被解释变量重新进行检验。表8报告了社会责任信息披露与短、长期银行借款的回归结果,从中可以看出,变量CSR_DUM和CSR_SCORE的系数仍然均在1%的水平上显著为正,本文的研究假说进一步得到验证。

最后,以慈善密度作为企业履行社会责任的代理变量重新进行检验,回归结果报告在表9中。可以看出,列(1)至列(6)的DONATION的系数均在1%的水平上显著为正,检验结果同样验证了本文研究假说。

总体而言,通过不同方法的调整与检验,文中结果未发生根本性变化,因此,本文的实证结果与分析具有较强的稳健性。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第04期 > 财务研究201604文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第04期 > 财务研究201604文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号