摘要:

我国学者将女性心理学融入到财务报告质量影响因素的跨学科研究较少,且研究视角多聚焦在董事会性别多样性上(谭松涛等,2006;张会丽等,2010;李世刚,2013),直接研究女性CFO与财务报告质量关系的文献更是少之又少(周泽将,2012)。财务报告具有决策有用和受托责任双重目标以及公共产品的特性,提供高质量的财务报告,属于企业对社会承担的法律责任。而CFO负责监

督公司财务报告编制的全过程,比其他高管对公司会计政策选择产生更直接影响,并最终影响呈报结果(Ge等,2011)。近年来,为完善公司治理的内部机制,我国不断加大CFO制度建设的力度,也一直重视女性高管的培养。笔者根据CSMAR数据库中财务总监性别的数据统计得出:2007~2014年我国上市公司女性CFO的比例呈小幅上升的趋势,且平均比例为31.01%,远高于2013年《财富》500强的11.4%。鉴于此,有必要研究我国女性CFO在财务报告中发挥的作用。

本文以2010~2014年深市A股上市公司为样本,实证检验了女性CFO与财务报告质量之间的相关关系。以深圳证券交易所(以下简称深交所)对上市公司信息披露的评级结果作为财务报告质量的替代变量,我们发现总体上女性CFO与财务报告质量之间不存在显著的正相...

我国学者将女性心理学融入到财务报告质量影响因素的跨学科研究较少,且研究视角多聚焦在董事会性别多样性上(谭松涛等,2006;张会丽等,2010;李世刚,2013),直接研究女性CFO与财务报告质量关系的文献更是少之又少(周泽将,2012)。财务报告具有决策有用和受托责任双重目标以及公共产品的特性,提供高质量的财务报告,属于企业对社会承担的法律责任。而CFO负责监

督公司财务报告编制的全过程,比其他高管对公司会计政策选择产生更直接影响,并最终影响呈报结果(Ge等,2011)。近年来,为完善公司治理的内部机制,我国不断加大CFO制度建设的力度,也一直重视女性高管的培养。笔者根据CSMAR数据库中财务总监性别的数据统计得出:2007~2014年我国上市公司女性CFO的比例呈小幅上升的趋势,且平均比例为31.01%,远高于2013年《财富》500强的11.4%。鉴于此,有必要研究我国女性CFO在财务报告中发挥的作用。

本文以2010~2014年深市A股上市公司为样本,实证检验了女性CFO与财务报告质量之间的相关关系。以深圳证券交易所(以下简称深交所)对上市公司信息披露的评级结果作为财务报告质量的替代变量,我们发现总体上女性CFO与财务报告质量之间不存在显著的正相关关系。进一步,考虑到国有企业与民营企业CFO的选聘途径、职责赋予及所处内外部环境的差异,本文检验了产权性质差异对二者关系的影响。结果显示:国有与民营的产权差异对两者之间的关系无显著影响。最后,本文进一步检验了中央、地方国有企业的产权差异与女性CFO对财务报告质量的影响之间的关系,结果发现两者之间存在显著差异。

本文主要的贡献在于:一是,基于CFO的视角研究女性高管与财务报告质量的关系,弥补了女性CFO在财务领域的作用研究的匮乏;二是,考虑了不同类型实际控制人下女性CFO与财务报告质量的关系,发现国有企业与民营企业对二者关系无显著影响,而地方与中央控股国有企业对两者关系有显著影响。

(一)文献综述

财务报告质量是影响资本市场有效配置的重要因素。国内外学者对影响财务报告质量的公司特征、制度环境、公司治理和外部监督等硬因素进行了大量的实证研究,但较缺乏人为的软因素影响的研究。而会计信息的确认、记录和报告的循环过程都是由财务部门的“人”来完成,公司的CFO更是直接负责和监控财务报告生产全过程的关键高管,因此人为因素是影响财务报告质量的一大重要因素,需要加以重点研究。

如何探讨人为因素对财务报告质量的影响,现有文献主要从心理差异和背景特征两个角度进行研究。而研究性别差异与财务报告质量之间关系的文献主要基于女性的心理特征来研究,且大多数研究结果支持了女性高管的积极作用:女性在决策过程中通常对道德标准要求更高,这一心理特征导致其更不易参与盈余管理活动(Shawver等,2006)。女性高管能提升公司的盈余质量,且这种关系随女性(非执行)董事比例的提升而增强(Gul等,2007;Krishnan和Parson,2008;Srinidhi等,2011;Arun等,2015)。CFO为女性的公司的盈余质量更高(Barua等,2010;Peni和Vahamaa,2010;刘建伟和郑瞳,2012)。相对于女性管理者,男性管理者更容易表现出过度自信(Peng和Wei,2007),会倾向于采用更多的真实盈余管理策略和发布更多乐观的盈利预测(Habib等,2012;Hribar和Yang,2013)。女性不仅表现出风险规避和道德标准更高的特征,而且她们更善于获得自愿性披露信息,从而减轻女性董事与经理层之间的信息不对称问题(Gul等,2009)。相比CFO为男性的公司,CFO为女性的公司会计稳健性水平更高,债务融资与并购活动等决策更谨慎(Wei和Xie,2010;周泽将,2012;Francis等,2013;Huang和Kisgen,2013)。高管团队中男性比例越高的企业,发生财务重述的概率越高(何威风和刘启亮,2010)。女性CFO在财务报告体制管理上更加谨慎,降低了会计差错发生的概率,会计信息质量更高(王霞等,2011)。

与以上研究结论不同的是,Atkinson等(2003)、Kumar (2010)认为一些女性之所以能成为高管是因为她们的心理和一般女性不同,她们的心理更趋同于与其共事的男性心理,因此女性高管的风险承受心理与男性是一致的。男女性别的特质差异在不同国家和地区也不相同(Roxas和Stoneback,2004),只有在北美大陆国家的女性道德意识显著高于男性,其他国家均没有显著差异(Bernardi和Guptill,2008)。张会丽等(2010)、Sun等(2011)、Hiliand和Affes (2012)没有发现女性高管与盈余质量之间的显著正相关关系。Thiruvadi和Huang (2011)、Gavious等(2012)、周泽将和修宗峰(2014)甚至发现了女性高管与盈余管理之间的显著负相关关系。

(二)理论分析与研究假设

H1:限定其他条件,女性CFO所在上市公司相比男性CFO所在上市公司财务报告质量更高。

H2:限定其他条件,国有上市公司女性CFO对财务报告质量的提升作用大于民营上市公司。

企业产权性质不仅决定其内外经营环境的差异,同时也决定了其内外治理和监督机制有效性的不同。中央与地方控股国有企业内外部环境及机制的不同可能对女性CFO作用的发挥产生显著影响,一方面,中央控股企业的最终控制人是国资委、中央其他部委等,由于其经营的往往是与国计民生密切相关的产业,因此不仅受到国资委、中央其他部委的监督,还受到审计署的严格审查。在有效的外部监督机制和良好的内控机制下,有利于促进女性CFO对财务报告质量积极作用的发挥。另一方面,地方控股企业涉及的产业比较广泛,很多企业从事的是竞争性产业,因此,地方控股企业相对拥有较大的自主经营权和财务权,相对宽松的财务权限有利于女性CFO在提升财务报告质量上发挥更独立和重要的作用。由上,两种控股类型的国有企业都存在有利于女性CFO发挥积极作用的因素,这些因素可能导致女性CFO在两类国有企业中的积极作用存在显著差异。由于无法预知哪种因素的影响作用更强大,本文提出假设3:

H3:限定其他条件,女性CFO对财务报告质量的积极作用在中央和地方控股国有企业中存在显著差异。

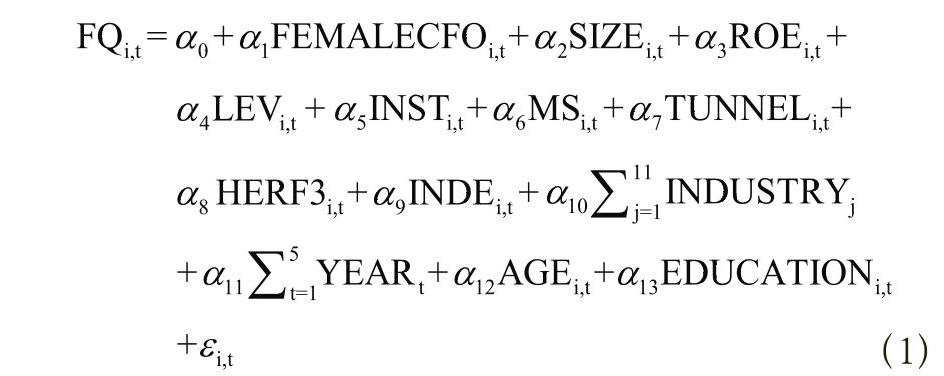

(一)被解释变量的衡量

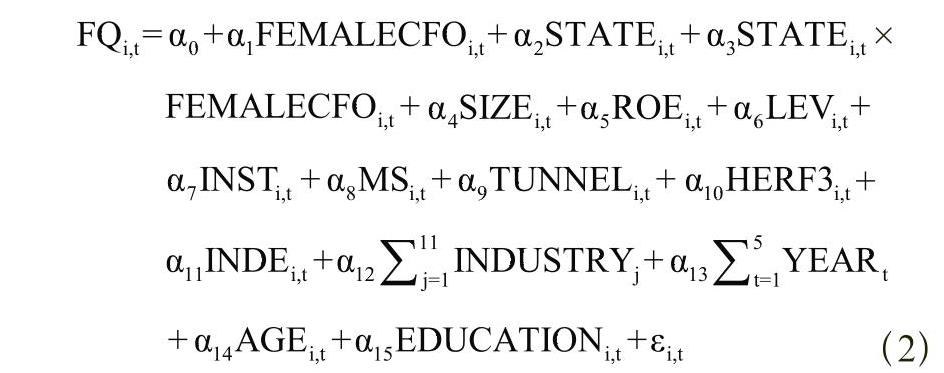

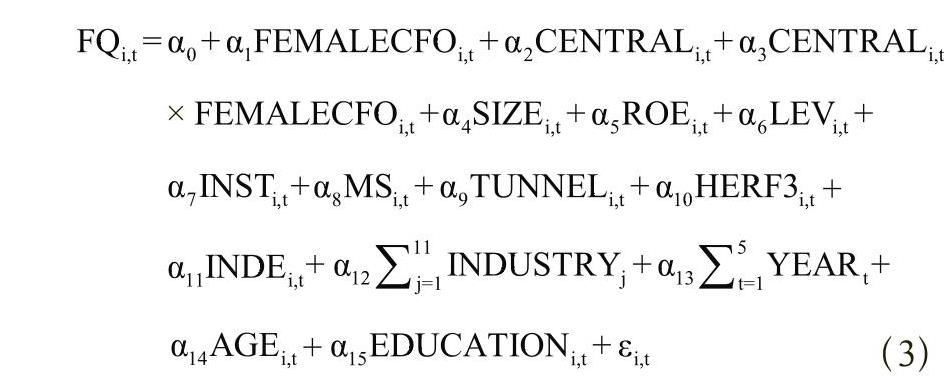

(二)模型构建

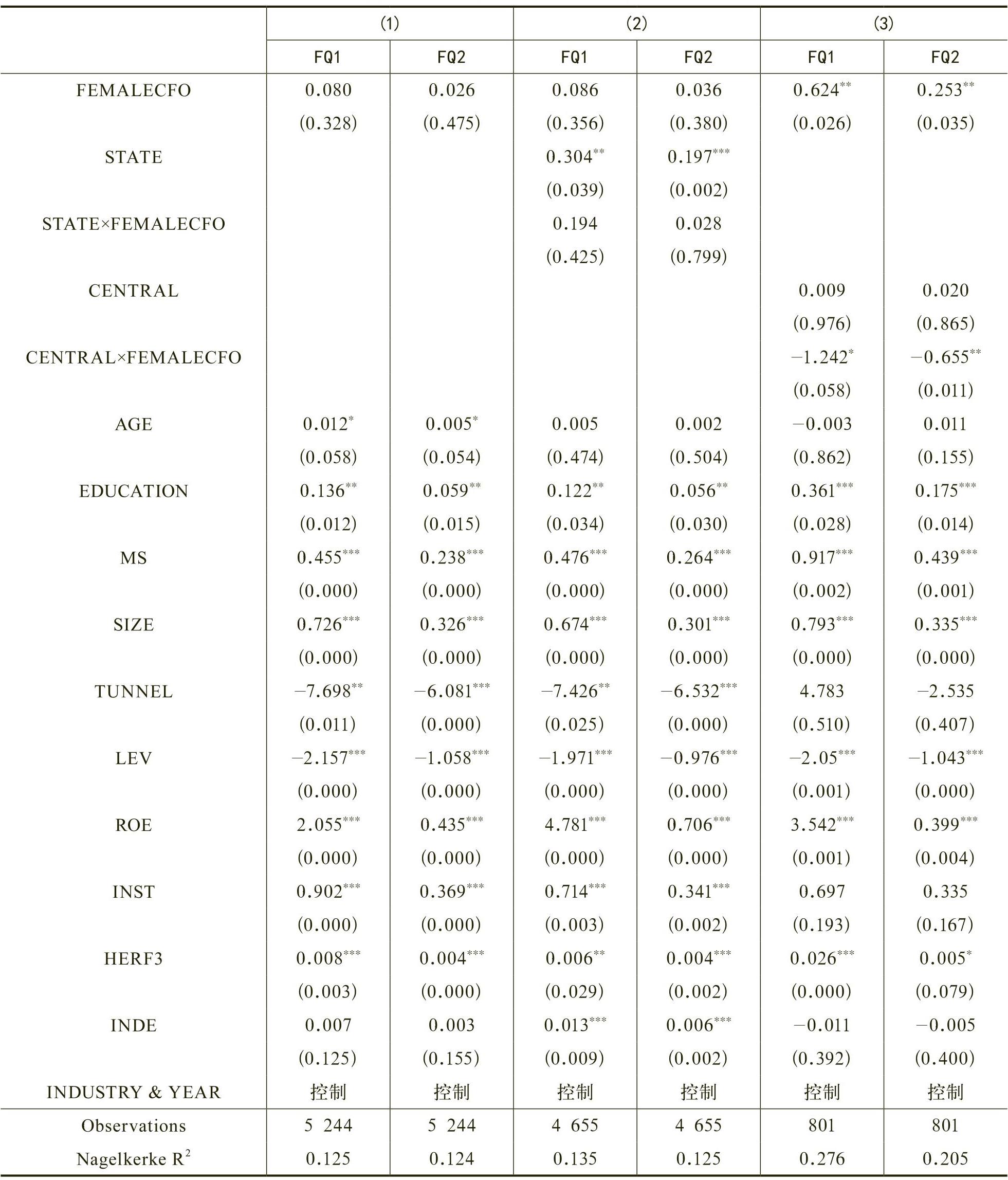

基于以上变量的设定,本文建立如下LOGIT回归模型来验证假设1:

对于假设2,本文在模型(1)中加入产权性质(STATE)虚拟变量及其与女性CFO的交互项来进行验证:

对于假设3,本文以所有国有企业为样本,同时在模型(1)中加入国有企业实际控制人性质(CENTRAL)虚拟变量及其与女性CFO的交互项来进行验证:

在上述三个回归模型中,若FEMALECFO和STATE×FEMALECFO的系数显著为正,CENTRAL×FEMALECFO的系数显著,则验证了本文的假设。

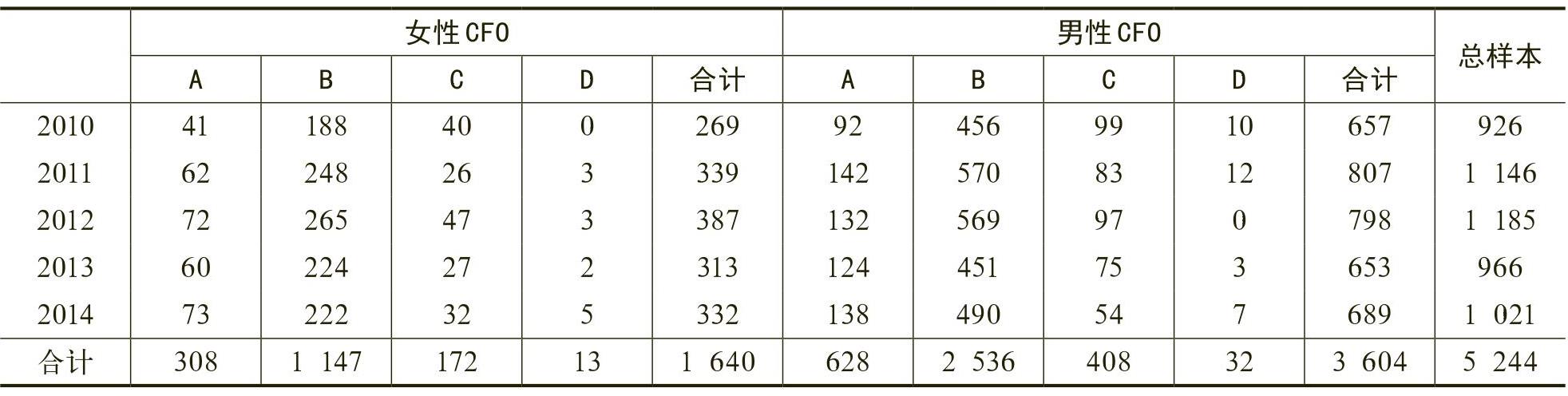

(三)样本选择与分布

由表2计算可知:总体上2010~2014年,深市上市公司的信息披露评级为A、B、C和D的比率分别为17.85%、70.23%、11.06%和0.86%,大部分上市公司信息披露评级处于良好状态。女性CFO的上市公司信息披露评级为A、B、C和D的比率分别为:18.78%、69.94%、10.49%和0.79%,男性CFO的上市公司信息披露评级为A、B、C和D的比率分别为17.43%、70.37%、11.32%和0.88%,女性CFO的上市公司信息披露评级优秀率略高于男性CFO。另外,2010~2014年女性CFO的占比分别为:29.05%、29.58%、32.66%、32.4%、32.52%,远高于发达国家女性CFO的水平。

(一)描述性统计分析

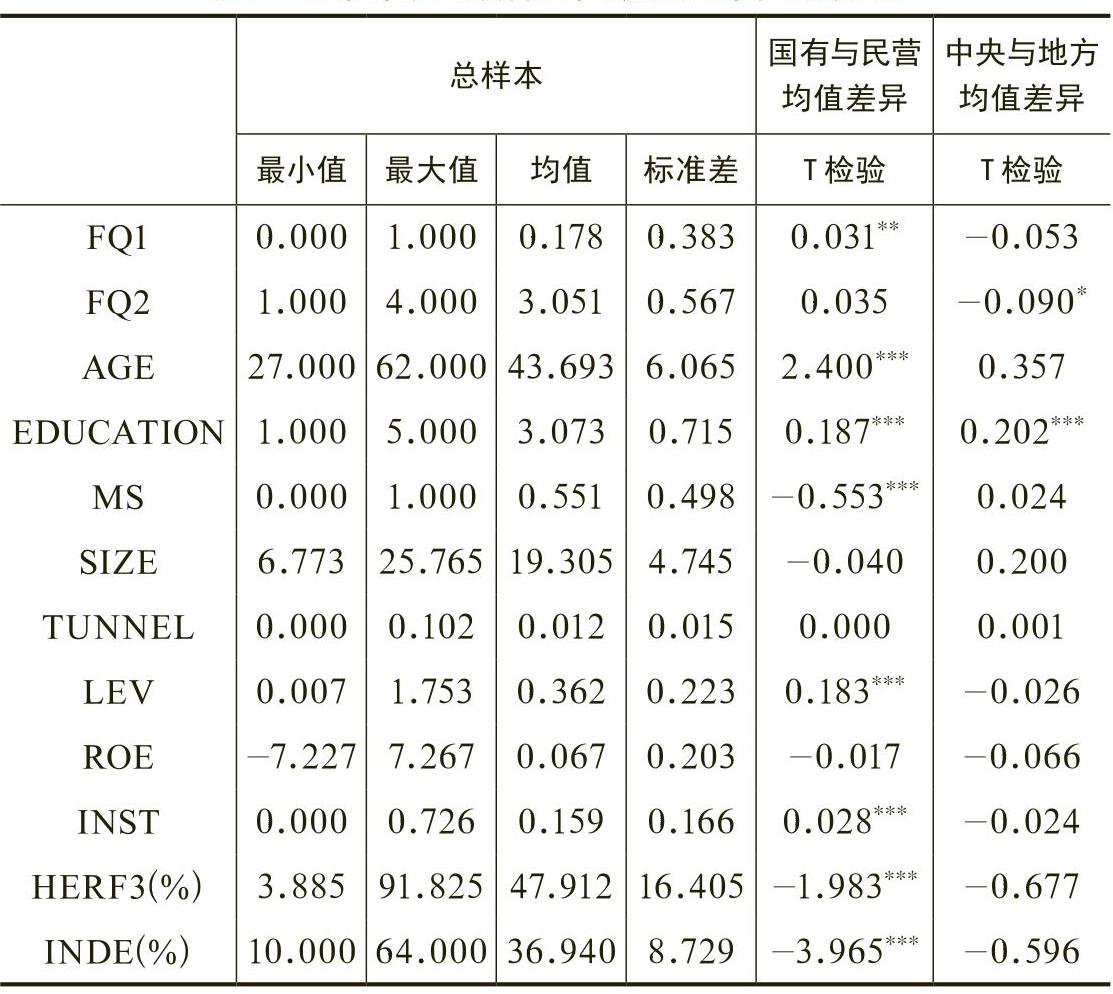

我们对总样本中的主要变量进行了描述性统计,并将总样本按照国有企业与民营企业及中央控股国有企业与地方控股国有企业进行T检验,统计及检验结果如表3所示。

(二)回归方程结果

模型(1)、(2)、(3)的回归结果如表4所示。

(三)稳健性检验

第二,上市公司的财务主管可能存在一人兼任多个职务现象,如:副总经理+财务总监+董事会秘书,董事+副总裁+财务总监等。为保证样本足够齐全,本文前面的实证检验以包含财务职能的所有上市公司为样本。一人兼任多个职务可能会扭曲财务总监的作用发挥,为保证研究结论的稳健性,本文将大样本缩减到只包括财务总监一职的小样本并用ROA替代ROE对上述方程进行重新检验,研究结论基本没有发生变化(限于篇幅限制,本文没有列示检验结果)。

近年来,随着全球女性高管比例的逐步上升,女性高管在盈余管理、信息披露、公司治理、社会责任等越来越多的层面发挥了积极的作用。本文利用2010~2014深交所A股市场数据实证检验了女性CFO对财务报告质量的影响,和大多数西方实证的积极结果不同,本文发现,相对于男性CFO,女性CFO与财务报告质量之间并没有存在显著的正相关关系,这可能是中国传统的“男尊女卑”思想阻碍了女性CFO在财务报告中作用的发挥。相对中央控股国有企业,地方控股国有企业女性CFO能显著提升财务报告质量,这可能是由于在相对宽松的监督与经营的氛围中,女性CFO的独立财务权能使其发挥更加积极的作用。相对民营上市公司,国有上市公司女性CFO与财务报告质量之间无显著差异。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第04期 > 财务研究201604文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第04期 > 财务研究201604文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号