银行业是一个国家金融体系中最重要的要素之一。大量的实证研究表明,银行业的发展对经济增长有显著的正向影响(King和Levine,1993;Levine等,2000;Beck和Levine,2004)。特别地,银行业在经济转型国家的金融市场中扮演了重要的角色,表现在:银行是绝大多数企业融资的主要来源,是国家支付体系的中心,是居民储蓄的重要渠道。而银行的资产管理质量、治理水平、竞争战略、经营效率和风险管理水平最终会反映在银行的绩效水平上。因此,研究哪些因素影响了银行的绩效很有必要。

自1978年起,我国开始了由社会主义计划经济向社会主义市场经济的转型。伴随着市场化进程的不断加快,银行业的改革也不断深化。尤其是2001年加入WTO以来,先后采取了剥离不良资产、直接注资、财务重组、股份制改造、引进境外战略投资者、公开上市等一系列改革措施。但是,我国商业银行的改革进程落后于其他国有企业,而且商业银行承担和积累了大量国企改革的成本。许多研究发现,我国商业银行的绩效普遍低于外国,吸引境外战略投资者可以改善本土商业银行的业绩(Berger等,2009;张宗益和宋增基,2010)。但是,已有研究忽略了制度环境因素。由于银行处于特定的制度环境中,其行为必定受到制度环境的影响。因此,市场化进程对商业银行

的业绩水平产生重要影响。

本文利用樊纲和王小鲁(2010)编制的中国1999年至2009年各省的市场化指数,检验了中国各地区市场化进程对我国商业银行绩效的影响。实证结果显示,市场化程度较高的地区,商业银行综合业绩更好。具体表现为:市场化程度高的地区,净利息收益率更高;但是,没有证据表明不同地区的商业银行的中间业务收益率有明显差异。为了保证结论的可靠性,本文又剔除了全国性商业银行的观测值的影响,发现上述结论仍然成立。

本文的研究价值表现在以下两个方面:(1)本文丰富了对银行绩效动态变迁的研究,中国渐进式的市场化改革以及中国各地区市场化程度的不均衡为检验银行绩效的动态变迁提供了良好的研究场景;(2)本文研究结果表明,改善外部制度环境有利于提高商业银行的绩效水平,对我国正在进行的商业银行改革提供了参考。

余文内容安排如下:第二部分是研究假设,第三部分是研究设计,第四部分是样本与描述性统计,第五部分报告回归结果,第六部分是文章结论。

与英美等发达的市场经济环境不同,我国银行业市场集中度较高,市场化程度仍较低;人民币存贷款利率仍受到控制,商业银行难以充分发挥利率杠杆对资金的市场配置功能;商业银行承担了大量国企改革的成本;商业银行绝大多数是模仿西方模式,缺少自我创新。可见,制度环境可能对我国商业银行的业绩具有重要影响。樊纲和王小鲁(2010)从政府与市场的关系、非国有经济的发展、产品市场的发育、要素市场的发育、市场中介组织发育和法律制度环境等方面对我国各省份的市场化程度进行分析,发布了《中国市场化指数》。该研究报告显示,我国各地区的市场化程度存在显著的差异。这种制度环境的差异可能反映在商业银行业绩上。

首先,市场化改革为商业银行提供了良好的外部环境。随着市场化进程的推进,商业银行逐渐转向市场化管理与运作模式,银行间竞争逐渐加剧。在竞争环境下,为了提高业绩,商业银行更多地基于“硬”的市场化原则发放贷款。同时,在市场化程度较高的地区,由于率先实行了政企分开等政策,政府干预企业经营和银行借贷的程度要低于市场化程度较低的地区(孙铮等,2005;方军雄,2007;雷光勇和刘慧龙,2007;辛清泉和谭伟强,2009),商业银行可以基于经济原则选择质量更好的客户授信。而在市场化程度较低的地区,信贷资源配置易受政府和官员的控制,商业银行可能更多的基于政治关系这种“软”因素发放贷款。

其次,市场化改革有利于改善商业银行内部治理环境。同一般企业相比,由于贷款交易的非市场化和非标准化,导致银行资产交易的非透明性,银行外部股东和债权人(存款人)与银行之间的信息不对称程度更加严重(Furfine,2001)。在许多发展中国家和转轨经济国家,银行贷款总额中关联贷款所占比率非常高。关联贷款的利率较一般贷款利率低,且贷款回收期长,回收率低。缺乏监督的内部人可能从事欺诈和关联交易行为,损害外部投资者和公众的利益。市场化进程的深入有利于降低贷款资产交易的不透明度,促使商业银行自发地改善治理水平,提高行业竞争力。

根据以上分析,本文提出研究假设:市场化程度上升有助于提升商业银行的绩效水平。

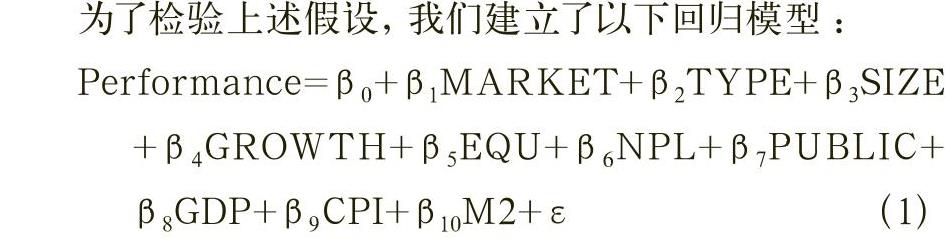

产调整的手续费和佣金收入,表示商业银行中间业务盈利能力。成本控制指标是成本收益率(CIR),等于业务及管理费除以营业收入。

解释变量MARKET表示市场化程度,来自于樊纲和王小鲁(2010)《中国市场化指数》编制的各地区市场化指数。MARKET值越大,表明地区市场化程度越高。根据假设,市场化程度越高的地区银行盈利水平越高,净利息收益率和中间业务收益率越高,因此预计MARKET的估计系数均显著为正。

借鉴已有文献,我们控制了以下影响因素:

TYPE为银行类型。若银行的第一大股东为中央汇金公司、财政部及地方财政部门、国资委、地方国资委下属国有资产管理公司或国有金融投资公司等政府性主体之一的,则为国有银行,取值为1,否则为非国有银行,取值为0。

SIZE为银行规模,等于年末总资产的自然对数。

GROWTH为银行的成长性,等于年末总资产增长率。

EQU为资本比例,等于年末资本与总资产的商。由于早期中国许多商业银行缺乏风险调节资产的资本充足率数据,因此我们用EQU粗略估计银行的资本率水平。

NPL为不良贷款率,等于不良贷款与年末总贷款的商,表示商业银行的资产质量。控制商业银行的不良贷款率是我国银行业改革的监管重点。

PUBLIC为银行是否上市。若样本为上市银行,则PUBLIC=1,否则为0。考虑到一般上市银行较非上市银行的绩效更高,且上市后会面临更大的业绩压力,同时也可能获得更多的客户资源(朱盈盈等,2010),因此用PUBLIC控制上市银行对银行绩效的影响。

GDP、CPI和M2是宏观层面指标。GDP为各年GDP实际增长率,反映经济总体运行状况;CPI为各年居民消费价格指数,反映通货膨胀水平;M2为各年货币供应量的增长率(相对于前一年),反映国家货币政策。

本文的银行财务数据来自全球银行与金融机构数据库(BankScopeDatabase),由于该数据库提供1999年至2009年共11年的数据,故本文以此作为研究期间。本文市场化指数来自于樊纲和王小鲁(2010),由于该指数截至2008年,为了不放弃后续年份的研究机会,本文将2009年的市场化指数用2008年的数据代替。宏观层面数据来源于中经网统计数据库。此外,本文对存在明显异常值的变量SIZE、EQU、PPP进行了Winsorize处理。

表1报告了样本分布。样本总数为654个,其中国有银行有503个观测值,非国有银行有151个观测值,与我国银行第一大股东大多为国有股东的现状一致。从样本的年度分布来看,观测值基本呈递增趋势,1999年观测值最少(28个),2007年观测值最多(110个)。2008年和2009年观测值较少,可能原因是数据库数据缺失较多。

为-15.70%和42.16%;税前拨备前利润率(PPP)平均值为1.6361,明显大于ROA和ROE;盈利指标中,净利息收益率(NIM)平均值为2.69%,而中间业务收益率(NFC)平均值仅为0.12%,明显小于传统存贷业务,说明我国商业银行盈利模式仍以传统存贷业务为主;成本收益率(CIR)平均值为46.97%,说明商业银行业务及管理费用占接近一半的营业收入。市场化指数(MARKET)的平均值为8.0188,最小值为3.3700,最大值为10.4100,说明我国各地区的市场化程度存在一定差异。从最大值、最小值来看,我国商业银行业的银行规模(SIZE)、成长性(GROWTH)、资本比例(EQU)均存在较大差异。银行类型(TYPE)平均值为0.7691,表示有大约77%的观测值为国有银行,符合我国实际情况;PUBLIC平均值为0.1850,表示有18.50%的观测值为上市银行,大多数观测值是非上市银行,这也与我国银行业现状一致。

表3报告了变量的Pearson相关系数。MARKET与ROA、ROE、PPP、NIM和NFC均在1%水平上显著正相关,与CIR在1%水平上显著负相关,说明市场化程度越高,银行资产报酬率、资本报酬率、税前拨备前利润率、净利息收益率和中间业务收益率越高,成本收益率越低,与假设一致;MARKET与SIZE、PUBLIC、M2显著正相关,表明市场化程度较高的地区,银行规模更大,上市银行的数量更多,市场化程度与经济增长、货币供应量增加正相关;MARKET与TYPE和NPL显著负相关,表明市场化程度较高的地区非国有银行的数量多于市场化程度较低的地区,资本率水平越低。模型的自变量之间不存在高度的相关关系。

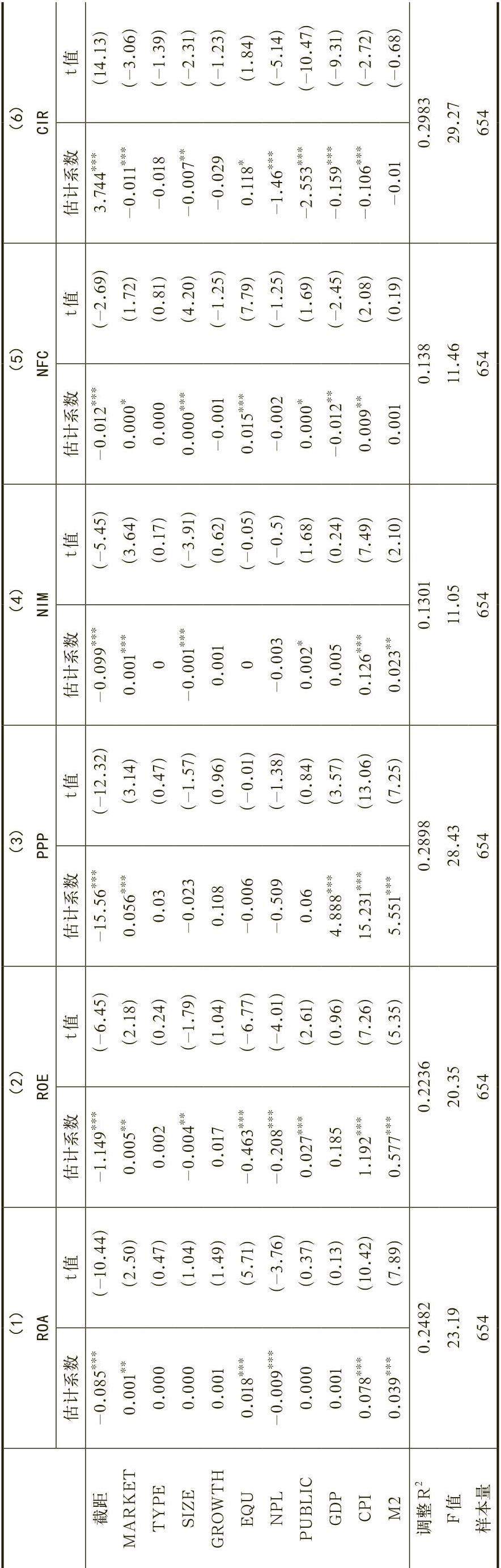

表4报告了模型的回归结果,从左至右6个回归模型的因变量分别为ROA、ROE、PPP、NIM、NFC和CIR。回归模型(1)、(2)和(3)显示:MARKET与ROA、ROE、PPP分别在5%、5%和1%的水平上显著正相关,表明市场化程度高的地区,商业银行的资产报酬率、资本报酬率更高,总体盈利水平更好;剔除税率和拨备的影响后,这种正相关关系更显著。这一结果支持了本文的研究假设。从盈利指标看,回归模型(4)显示:MARKET与NIM在1%水平上显著正相关,表明市场化程度高的地区净利息收益率更高,可能的原因是市场化程度高的地区市场机制更加完善,受政府干预程度较小,银行贷款上浮议价能力较强,生息资产收益率提高幅度超出付息负债资本成本的提高幅度,从而获得较高净利息收益率。回归模型(5)显示:MARKET与NFC在10%的水平上显著正相关,表明市场化程度更高的地区,中间业务收益率更高,但是这种优势较微弱。可能的解释是:一方面由于中间业务发展尚不发达,收益水平过低,另一方面,我国现阶段中间业务创新能力不足,地区间差异并不十分显著。回归模型(6)结果表明:MARKET与CIR在1%的水平上显著负相关,即市场化程度高的地区改善了商业银行的治理环境,降低了商业银行的经营成本,有助于提高商业银行的绩效。

从控制变量的回归结果来看,CPI在五个回归模型中均显著,表现为通货膨胀水平与银行盈利能力的正向关系。SIZE与NIM在1%水平上显著负相关,表明中小银行的贷款上浮议价能力比大银行强,净利息收益率更高;但是SIZE与NFC在1%水平上显著正相关,说明大银行可利用丰富的客户资源,具有开展中间业务优势。

NFC并没有显著的相关关系,说明没有证据表明政府干预程度影响商业银行中间业务收益水平。从成本控制水平分析,INTER与CIR负相关但是并不显著,说明没有证据表明政府干预程度影响商业银行成本控制水平。此外,表6与表4控制变量的符号总体上较为一致。

市场化改革对中国经济、社会、法律等各个层面,都产生了深远影响,当然也影响了各个微观主体的经济行为。本文利用樊纲和王小鲁(2010)编制的中国1999年至2009年各省的市场化指数,检验了中国各地区市场化进程对我国商业银行绩效的影响。实证结果显示:市场化程度高的地区,商业银行盈利综合绩效水平更高;不同地区商业银行的绩效存在一定差异。从盈利能力看,市场化程度高的地区,净利息收益率更高,可能的原因是市场化程度高的地区受政府干预较小,银行贷款上浮议价能力较强,从而获得较高净利息收益率;但是,没有证据表明不同地区的商业银行的中间业务收益率有明显差异,可能的原因是我国商业银行中间收益率普遍偏低,中间业务发展尚不充分,同外国商业银行相比有很大的发展空间。从成本控制水平看,市场化程度较高的地区,成本收益率更低,表明市场化进程的推进有利于改善商业银行的治理环境,改善成本控制水平。本文也反映了我国商业银行利润水平受政府干预程度的影响较大。

本文的研究结论,由于受到以下因素的影响,可能存在一定的局限性:(1)由于数据的限制,本文没有对商业银行的盈利模式进行更加深入的研究。(2)商业银行业可能为了符合监管要求修饰报表,例如银监会对商业银行资产报酬率监管的及格线是0.6%,样本发现许多商业银行的资产报酬率正好为0.6%或略大于0.6%,这可能会影响本文的研究结果。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第02期 > 财务研究201602文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第02期 > 财务研究201602文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号