外部资金支持是公司经营和发展必不可少的要素。作为公司最重要的外部融资方式之一,债务融资会通过公司生产运营和对外投资等多种渠道对公司业绩乃至公司价值产生影响。债务融资与公司理财行为以及未来业绩增长的互动关系是财务学术界关注的重要问题。现有研究主要以银行信贷和债券等金融信贷市场融资方式为研究对象,考察债务融资对公司业绩的影响作用。已有研究结论表明,债务融资支持了公司发展,有助于公司提升经营效率、把握新的投资机会以及改善治理水平(Harris和Raviv,1990;Lang等,1996;汪辉,2003)。Rajan和Zingales(1998)发现在金融市场体系完善的国家中,公司的外部债务融资规模与其未来业绩增长速度呈显著正相关关系。然而,在对以中国为代表的新兴市场国家的研究中,有学者发现金融市场运行低效与经济高速发展并存的现象(Allen等,2005),这表明大量公司在处于信贷融资约束的困境中保持着高速扩张和业绩增长。这一异象使学者们越发重视金融市场之外的非正规融资渠道对公司成长的作用。基于供应商与客户关系产生的商业信用是公司外部融资的重要手段,在各国都得到了普遍应用(Petersen和Rajan,1997;Nilsen,2002)。自Meltzer(1960)在对货币政策与债务融资的互动关系研究中首次指出商业信用的替代性融资功能以来,商业信用现已成为公司债务结构领域重要的研究话题。

在金融市场发展尚不健全的新兴市场国家中,公司使用商业信用的主要动机是利用其融资功能(Smith,1987;Biais和Gollier,1997),商业信用融资因此被视为正规融资渠道缺位下公司获取外部资金支持其快速发展的重要因素(Fisman和Love,2003)。现有研究大多从公司规模以及产权性质角度出发,通过考察受到信贷约束的公司对商业信用融资的利用情况,发现商业信用支持其业绩增

长的证据(Ge和Qiu,2007)。也有研究通过验证银行贷款与商业信用的替代关系,间接证明在正规融资渠道之外商业信用推动公司发展的作用(Atanasova和Wilson,2003;饶品贵和姜国华,2013b)。然而学术界也存在不同的声音,Ayyagari等(2010)通过实证研究发现商业信用并不是中国公司业绩快速增长的主要原因。纵观现有研究结论,商业信用融资或许是公司缓解信贷约束、补充流动性的一剂良药,而使用商业信用融资是否有助于公司未来业绩增长,有关的直接证据并不多。

近年来,学者们在研究中越来越重视宏观经济因素对公司投融资等微观行为的影响。其中,货币政策作为国家宏观经济调控的重要手段,可以通过利率和信贷传导机制改变公司融资环境,进而影响公司投融资决策(Romer和Romer,1990;Mojon等,2002)。当货币政策由宽松转向紧缩,公司债务融资的难度和成本都面临上升(Kashyap等,1993;Nilsen,2002)。此时债务融资的主要来源——银行信贷变得稀缺,商业信用作为重要的替代融资方式,其边际效用理应达到最大,这为我们考察商业信用对公司业绩的影响提供了良好的机会。商业信用作为银行信贷的补充和替代,在货币政策紧缩期对其的使用是否仅仅是作为次优选择化解流动性危机?在改善公司业绩的作用方面两种债务融资方式的效果孰优孰劣?此外,中国的银行广泛存在信贷配给和所有制歧视(Brandt和Li,2003),不同产权性质的公司在货币政策紧缩期使用商业信用对未来业绩的作用是否存在差异?本文的研究将系统回答上述命题。

本文的主要贡献在于:首先,以中国A股上市公司为研究对象,基于商业信用的融资功能,初步探讨了商业信用融资与公司未来业绩增长的关系,验证了商业信用是对中国正规金融体系的有益补充。其次,从货币政策变化视角探讨商业信用使用对宏观经济政策与微观公司行为互动关系的影响,初步建立了商业信用的宏观到微观影响因素以及经济后果的系统框架。此外,通过商业信用和银行贷款与公司业绩关系的对比,以及国有企业与非国有企业的对比,进一步揭示了货币政策紧缩期银行信贷资源配置低效的问题,为政府部门采用货币政策手段调控经济提供了一定参考。

债务融资作为公司获取外部资金的重要方式,影响公司的日常经营及投资决策,进而通过改变公司产出水平影响公司未来业绩。其中,银行信贷是公司最重要的债务资金来源。在中国资本市场中,发行债券等直接融资渠道门槛较高,大多数公司较依赖银行贷款为主的间接融资方式(Allen等,2005)。中国银行业市场集中度较高,且存在信贷配给现象(Brandt和Li,2003)。信贷配给的存在使一些公司因融资不足而经营效率受损,被迫放弃投资机会,对公司业绩造成不利影响(Petersen和Rajan,1997)。Allen等(2005)提出,由商业信用和民间信贷等构成的非正规金融成为了银行体系的重要补充,是支持中国经济高速发展的主要驱动力之一,这一观点在后续实证研究中得到了广泛认同(Cull等,2009;张杰等,2013)。在货币政策紧缩期,由于信贷传导机制的作用(Kashyap和Stein,2000),银行信贷规模的收缩使信贷配给现象更加严重,因此信贷资金的稀缺会导致公司运营和资产配置效率下降。李科和徐龙炳(2009)研究发现当银行信贷配置效率低下使公司处于融资约束时,通过寻求替代融资方式有助于公司投资能力和经营业绩的增长。当信贷收缩而公司缺乏其他直接融资渠道时,寻求商业信用融资可以为公司带来更高的边际贡献,从三个方面提升公司未来业绩表现。

首先,商业信用可以通过改善公司投资不足提升未来业绩。Beaudry等(2001)利用英国上市公司的数据验证了货币政策紧缩期公司投资水平会受到显著影响。Mojon等(2002)同样发现货币政策会通过改变利率水平影响公司资本成本,进而影响公司投资支出。Tsuruta(2012)研究了日本公司在经济复苏过程中的融资方式,发现不仅是资金需求较高的中小企业依靠商业信用融资,信誉较高、规模较大、有较多抵押资产的企业也会选择利用商业信用,并且可以观察到商业信用对公司投资和业绩增长的促进作用。国内也有学者研究发现,在货币政策冲击之下,缺少信贷支持的公司会因资金短缺而出现投资不足。喻坤等(2014)指出,非国有上市公司更容易受到信贷融资约束导致其投资效率降低,并且这一问题在货币政策紧缩期尤为严重。陈德球等(2014)在对家族企业投融资行为的研究中发现,利用商业信用融资可以有效缓解家族企业投资不足的问题并提升资本配置效率。

最后,基于商业信用的“再分配”理论(Petersen和Rajan,1997),商业信用可以视为对正规融资渠道资金的重新分配,即较易获得银行贷款或发行债券的公司会以向客户进行赊销的方式隐性地将债务融资获得的资金传导给使用商业信用融资的下游公司,这一机制修正了正规融资方式的信贷资源不当配置(Nilsen,2002)。Cull等(2009)在对中国工业企业融资方式选择的实证研究中证实了商业信用“再分配”效应在公司间普遍存在。王彦超(2014)同样验证了在金融抑制程度越高的地区,商业信用的“再分配”效应越强,这一效应随着金融发展而减弱。在货币政策紧缩期,对企业融资产生重要影响的信贷传导机制产生作用,使商业信用分配链的上游资金来源减少(Love等,2007),相对紧张的现金流状况使上游企业提供商业信用时将会更加谨慎,对债务人偿债能力和发展前景的评估会更严格,对其资金使用和经营行为的潜在监督也会增强。因此,从债权人监督和激励的角度而言,在货币政策紧缩期获取商业信用会促进公司未来业绩增长。基于以上三点原因,本文提出假设1:

H1:在货币政策紧缩期,商业信用与公司未来业绩增长水平正相关。

国内外学者验证了在货币政策紧缩期商业信用的融资功能,商业信用也由此被视为银行贷款缺位下的替代融资工具(Nilsen,2002;王彦超和林斌,2008)。传统观点认为商业信用资金成本通常高于银行贷款,然而当面临银根紧缩时,公司难以获得贷款或贷款成本高昂,有学者指出此时商业信用融资反而具有成本上的优势(Cunat,2007)。此外,商业信用与银行贷款在作用机制和效果上还存在一些差异。

一是,与银行等行业外部债权人不同,供应商与客户间往往存在较稳定的贸易关系,双方信息不对称程度较低(Petersen和Rajan,1997)。供应商更容易获取债务人的经营情况是否发生改变以及真实偿债能力的信息,因而对于债务人风险水平的评估能力较强(Biais和Gollier,1997)。陆正飞和杨德明(2011)在考察中国上市公司商业信用与银行贷款使用情况的研究中指出,虽然银行在信贷审批等环节有条件了解公司的很多信息,但不可能像供应商那样参与到债务人的经营中了解其所面临的债务违约风险,故而银行在信贷资源配置上效率低于供应商,这与林毅夫和孙希芳(2005)通过理论模型得出的结论一致。

二是,中国的银行信贷资金配置低效问题在货币政策紧缩期尤为突出。叶康涛和祝继高(2009)实证研究发现,在银根紧缩阶段,银行信贷更多配置于传统的低成长公司,而高成长公司投资水平大幅下滑。饶品贵和姜国华(2013a)在对国有和非国有企业在货币政策紧缩期的信贷融资和业绩关系的研究中发现,非国有企业获得信贷的边际效用显著高于国有企业,说明在这一时期银行信贷配置远未达到最优。而反观商业信用,Bond (2004)指出在公司的投资项目被看好的情况下,商业信用能够及时为公司提供资金支持,而银行贷款的取得周期较长,放贷门槛较高,公司通过商业信用可以及时把握投资机会,提升业绩和价值。供应商提供商业信用主要基于对融资方未来偿债能力及业绩的看好,并不会过多受到政策等非经济因素干预,因此商业信用融资的边际贡献优于银行信贷。

三是,商业信用相对银行贷款具有更强的债权人监督作用。在流动性普遍紧张的时期,供应商利用其掌握的私人信息对客户偿债能力的考察会更谨慎,并会施以更加严格的监督。Burkart和Ellingsen (2004)通过模型解释了商业信用存在的原因,并指出供应商比银行对债务人行为的监督约束更有效。银行等金融机构普遍存在对国有企业的预算软约束,银行贷款的监督机制较弱(La Porta等,2002)。杨勇等(2009)通过对比商业信用和银行借款对公司强制性CEO更换的影响验证了商业信用具有更强的监督治理作用。在货币政策紧缩背景下,商业信用的供应商监督作用更强,并且出于维护上下游关系的考虑,利用商业信用融资的公司对资金的运用会更为谨慎,从而实现更高的投资效率(Aktas等,2012)。基于以上分析,本文提出假设2:

H2:在货币政策紧缩期,相比银行贷款,商业信用与公司未来业绩增长水平存在更显著的正相关关系。

H3:在货币政策紧缩期,商业信用与公司未来业绩增长的正相关关系在民营上市公司中更显著。

(一)研究数据与样本选择

本文选择2002~2013年在沪深两市上市交易的A股上市公司作为研究样本,由于需要考虑公司未来一年的业绩,因此各自变量选取的分析区间为2002~2012年。考虑到金融类公司经营模式和财务报告的特殊性,我们将其剔除,此外还剔除了总资产或所有者权益为负公司、ST类公司、当年IPO公司和相关数据不完整公司,最终得到共计19 070个样本观察值。为消除异常值的影响,本文对所有连续变量按双侧1%分位数进行了Winsorize缩尾处理。本文主要数据来源为CSMAR数据库。

(二)研究模型与变量定义

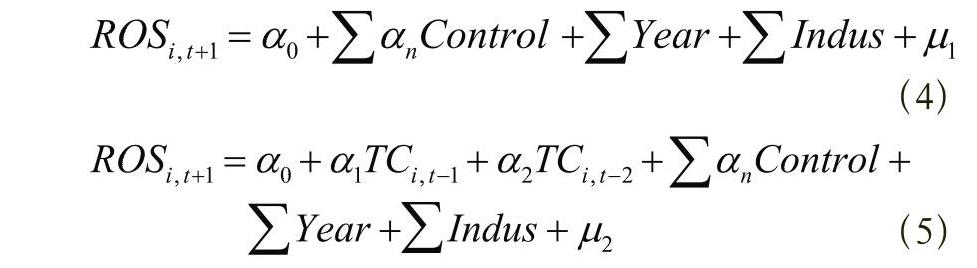

本文要检验的是在货币政策紧缩期,使用商业信用融资是否与公司未来业绩增长存在正相关关系。对于主要解释变量商业信用(TC),国外文献较多使用应付账款/总资产或应付账款/销售收入作为公司使用商业信用程度的度量指标(Petersen和Rajan,1997;Fisman和Love,2003),陆正飞和杨德明(2011)对以上指标进行了一定改进,采用(应付账款+应付票据+预收账款)/总资产更加全面地衡量商业信用融资使用程度。参照陆正飞和杨德明(2011)的做法,本文将商业信用定义为(应付账款+应付票据+预收账款)/总资产。为确保结论的可靠性,在稳健性检验中使用应付账款/总资产及应付账款/销售收入对变量进行替换,分别度量商业信用。

本文拟按货币政策紧缩期与宽松期对样本进行分组。对于货币政策(MP)的度量,本文参考陆正飞和杨德明(2011)的做法,使用M2增长率-GDP增长率-CPI增长率作为衡量当年货币政策的代理指标,将样本期间中MP值较大的年份(2004、2006、2007、2008、2011年)作为货币政策宽松期,MP值较小的年份(2002、2003、2005、2009、2010、2012年)作为货币政策紧缩期。该结果与其他相关研究基本相同,具有较高可靠性。

(一)描述性统计

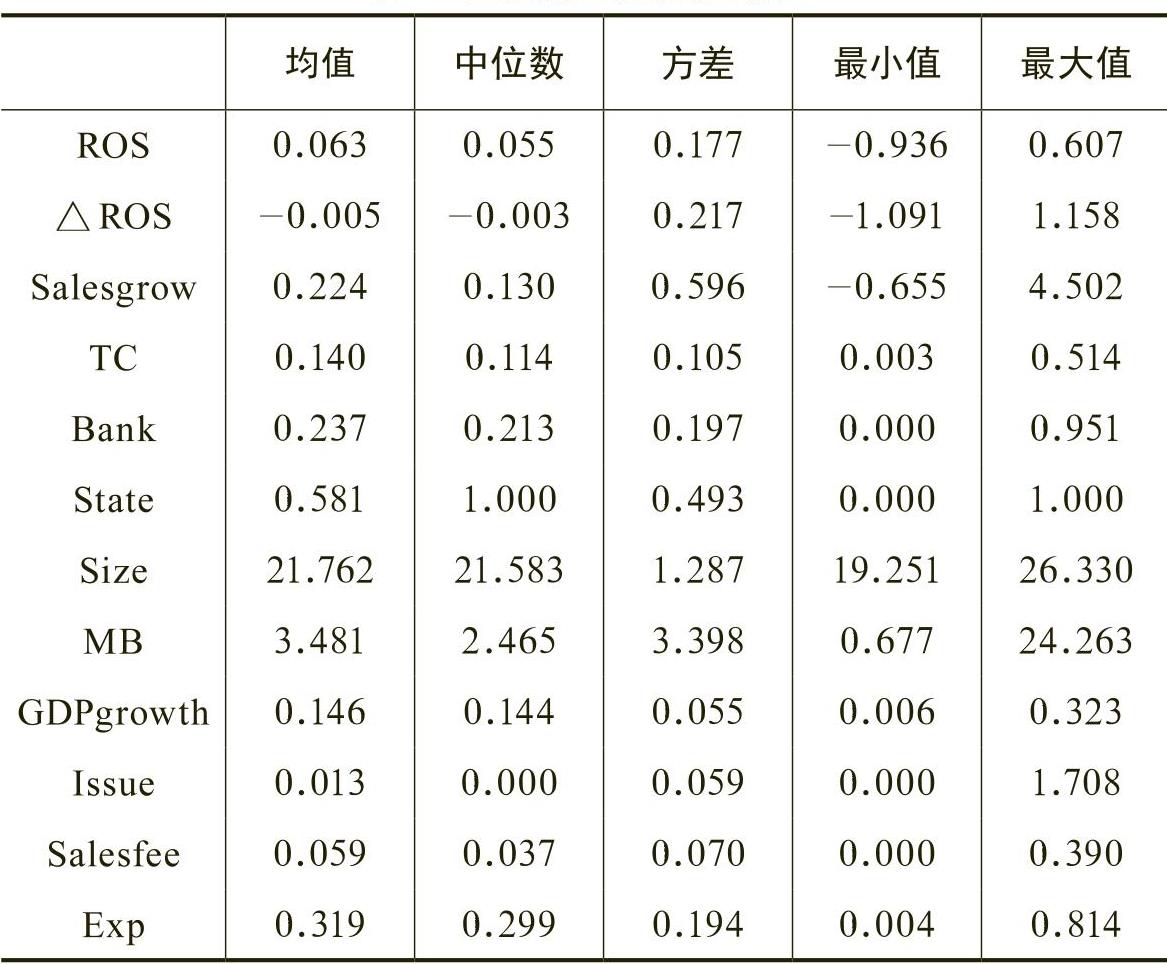

表1列示了各主要变量的描述性统计。从表1可知,主要被解释变量公司业绩的三个代理变量ROS、△ROS和Salesgrow都存在较明显的个体差异,在全部观测值中,营业利润率(ROS)均值为6.3%,中位数为5.5%;营业利润率变化值(△ROS)的均值为-0.5%,上市公司总体盈利水平较为平稳,呈略微下降趋势;从销售收入增长率(Salesgrow)的均值(22.4%)来看,在本文考察期间内,样本公司业绩增长水平较高,但公司间差异明显。主要解释变量商业信用(TC)的均值为14.0%,中位数为11.4%,不同公司间存在较明显差异,使用商业信用比例最小的公司其商业信用仅为总资产的0.3%,而使用商业信用比例最大的公司其值则高达51.4%。此外,样本公司银行借款比例、总资产规模和账面市值比等指标均存在较明显差异。

(二)主要回归结果

首先我们进行了以营业利润率(ROS)为因变量的模型(1)的回归,按照全样本、货币政策紧缩期与宽松期以及产权性质进行回归分析,结果报告在表2中。从第(1)列TC系数显著为正可知,整体而言,商业信用与公司未来业绩呈正相关关系。在第(2)列对货币政策紧缩期样本的回归中,同样可以看到TC的系数显著为正,与假设1的预期相符。而在第(3)列货币政策宽松期,商业信用与银行借款均和下一年度营业利润率存在显著的负相关关系,这一结果反映了由于在货币政策宽松期公司较易获得外部融资,公司管理者易出现过度投资倾向,进而损害了公司未来业绩。

在表2第(2)列回归结果中,TC的系数为0.288,Bank的系数为0.107,二者均显著为正,通过对TC和Bank的系数进行差异检验,发现在货币政策紧缩期,商业信用对公司下一年度的业绩贡献显著大于银行借款,验证了本文的假设2。

表3给出了因变量为营业利润率变化值(△ROS)的回归结果。在第(1)列全样本回归中,解释变量商业信用TC的系数显著为正,在第(2)列货币政策紧缩期样本,TC的系数为0.542且在1%的水平上显著,表明商业信用与公司未来营业利润率增长水平正相关,验证了假设1。与表2结果类似,从对第(2)列回归中解释变量TC和Bank的系数进行差异检验结果可知,在货币政策紧缩期商业信用

与未来业绩增长的正相关关系强于银行借款,这与假设2的预期相符。在第(4)列中,TC×State系数显著为负,表明民营上市公司在货币政策紧缩期的商业信用使用程度与下一年度业绩增长的正相关关系更显著,验证了假设3。

综上所述,以上三组回归结果均支持了本文提出的三个假设。从全样本及货币政策紧缩期样本来看,商业信用与公司未来业绩增长呈正相关关系,并且商业信用融资在配置效率上优于银行信贷,与公司未来业绩增长的正相关关系表现得更明显。此外,在货币政策紧缩期,民营上市公

司使用商业信用支持公司未来业绩增长的效果更显著。

(三)稳健性检验

由于在同样的宏观经济环境下,公司财务状况的不同方面往往具有一定的同向变动趋势,从而使对商业信用与公司未来业绩增长关系的检验中或存在一定的内生性问题。为消除可能存在的内生性问题,本文分别采用Granger因果关系检验和引入工具变量两种方法,对实证结果进行稳健性检验。

工具变量检验结果如表6所示,对于工具变量的弱有效性检验(IV F-value)都是显著的,这拒绝了工具变量的弱有效性,说明工具变量与内生变量TC之间相关程度比较高。对于工具变量的外生性检验结果表明,DWH统计量都没有在10%水平上表现出显著性,不能拒绝工具变量严格外生假定。

本文以货币政策为背景,利用2002~2013年在沪深两市上市交易的A股上市公司为样本,探讨商业信用与公司未来业绩增长的关系。研究发现,总体而言,在货币政策紧缩期,公司运用商业信用程度与其未来业绩增长呈正相关关系。对比商业信用与银行借款这两种主要的债务融资方式,研究发现,在货币政策紧缩期,商业信用与公司未来业绩增长的正相关关系显著强于银行借款。通过对公司按产权性质分组,进一步研究发现,在货币政策紧缩期,商业信用与公司业绩增长间的正向关系在民营上市公司中表现得更为明显。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第02期 > 财务研究201602文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第02期 > 财务研究201602文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号