管理会计体系建设问题是企业管理会计发展中一个亟需解决的问题。首先,这是管理会计自身发展的需要。管理会计体系不清晰,就不能够分清管理会计与财务管理、财务会计、成本会计之间的界限,同时也不能够明了管理会计内部系统要素之间的关系。其次,这是我国企业从“资源禀赋”向“能力禀赋”转变过程中管理转型的需要。从粗放型经济向集约型经济转变是我国经济发展的方向,要求我国企业进行从“资源禀赋”向“能力禀赋”的转型。而管理会计正是帮助企业实现这个转型的管理工具。最后,这也是物联网、云计算等现代信息技术发展的需要。物联网、云计算等现代信息技术的发展,促进了企业数据收集、加工、存储、呈报能力的提升,也就促进了企业管理会计信息化的纵深发展。然而,如果管理会计的体系不清晰,企业管理会计信息化建设也就无从谈起。

正是因为管理会计体系建设的重要性,自2014年1月《财政部关于全面推进管理会计体系建设的指导意见(征求意见稿)》发布以来,管理会计体系及其构建成为社会各界共同关注的热点与难点问题。2015年财政部又以“中国管理会计发展规划”为主题向社会招标研究课题,其中“中国特色的管理会计理论框架研究”是所有14个标书的一号标。研究框架的目的就在于完善体系,可见管理会计体系建设在管理会计发展中的重要性。

但遗憾的是,当前国内外的理论界对管理会计体系内涵的研究尚不够深入。由此,本文回顾并分析了当前管理会计边界与体系的一些认识偏差,基于系统理论、管理会计性质理论,界定了管理会计体系的外部边界并构建了三维立体的管理会计体系,以期为管理会计理论的发展贡献力量。

(一)管理会计体系的边界

至今,管理会计仍然与其他学科在内容上呈现一些交叉和重复的现象。在我国会计发展史上,曾经发生过几次规模较大的讨论。一次是会计性质的大讨论,主要是关于会计信息系统论(余绪缨,1980;葛家澍和唐予华,1983;裘宗舜,1988)、会计管理活动论(杨纪琬和阎达五,1982)与会计控制系统论(杨时展,1992;郭道扬,1989a,1989b)的大讨论,它实际是会计学与管理学之间边界的讨论;另一次是“大财务”(韦德洪,2005)与“大会计”(于玉林,2002;吴水澎,2006)的大讨论,实际上是关于会

计与财务管理之间边界的讨论。这两次大讨论,至今未能形成统一的认识。这些未能统一的思想也影响到管理会计边界的界定与认识。在实务上,管理会计仍然与其他学科边界不清,甚至许多内容出现严重的交叉。例如:管理会计与财务管理在存货控制、本量利分析、经营杠杆分析、资金时间价值、长期投资决策分析等内容上呈现交叉、重复;许多《成本会计》教材分不清哪些成本会计是属于财务会计的成本会计,哪些是属于管理会计的成本会计;许多会计教材(包括有些西方会计教材)由于无法清晰界定成本会计与管理会计的界限,只有把它们合并在一起,统称为“成本管理会计”。我国注册会计师资格考试则把成本会计、管理会计和财务管理合并在一起,统称为“财务成本管理”科目。

管理会计与其他学科在内容上的交叉和重复说明了当前社会对管理会计边界存在着认识的偏差,这种认识偏差也阻碍着管理会计体系建设的进程。

(二)管理会计体系的内部关系

自从20世纪80年代初我国管理会计学家余绪缨教授借鉴西方管理会计而编著管理会计教材以来,要不要管理会计体系、我国是否存在管理会计体系等问题成为管理会计理论关注的重点。一般来说,关于管理会计体系的研究成果可以归纳为两个方面:一是从理论角度研究的管理会计体系,二是从实务角度研究的管理会计体系。

1.基于理论角度的管理会计体系

关于管理会计理论体系,西方管理会计教材上通常没有详细的介绍,国内许多教材上却有多种体系。这里主要介绍典型的几种:一是由“执行性管理会计+决策性管理会计”构成的管理会计体系(余绪缨,1999);二是参照财务会计概念框架构建的管理会计体系(李天民,1996);三是以作业链、价值链来构建的管理会计体系(孙茂竹,2012);四是由管理会计的核心、本质、对象、职能及其围绕决策、控制、评价的过程来构建的管理会计体系(孟焰,2009)。

2.基于实务角度的管理会计体系

基于管理会计实务角度的管理会计体系研究成果并不多,通过中国知网搜索跟管理会计体系直接相关的文章大概有十几篇,主要有四个方面的研究内容。一是从战略管理会计角度来探讨管理会计体系(郑紫云,2010;东娇,2012;张萌萌,2013);二是从环境管理会计角度来探讨管理会计体系(魏珣,2007;翟登峰,2011;赵丽萍和刘媛媛,2011;黄一耘和张颖,2013);三是从商业银行应用角度来探讨管理会计体系(胡著伟,2003;吴晓灵,2006;曹军,2006;徐亚,2011);四是从其他管理会计应用角度来探讨管理会计体系(孟祥伟,2009;何树军等,2011)。这些论文基本上从管理会计与行业应用、部门应用、环境应用等结合的角度思考管理会计体系内容与构建,但由于缺乏一般性和普适性,因此未能真正指导管理会计体系的科学应用。

由于管理会计体系众多,因此在企业实务中如何选择与建设管理会计体系,存在不同的思路。当前主要有两种不同的观点。一是“西化的观点”,认为应该引进西方管理会计体系及其指引体系,作为我国管理会计体系与指引体系。核心理由是西方国家走工业化道路已经有二三百年历史,具有丰富的管理经验,由此产生的管理会计体系也是先进的。二是“本土化的观点”,认为应该立足于我国企业管理实践,结合我国国情,探索研究出适合我国企业发展的管理会计体系。核心理由是企业管理实践具有密切的文化情结,离开我国企业特殊的情景,便不能设计出支持我国企业管理发展的管理会计体系,所以西方的管理会计指引只能是“洋为中用”。

实践是检验真理的唯一标准。管理会计是一门应用管理科学,不管是“洋体系”还是“土体系”,只有扎根于企业管理实践,推动企业价值可持续增长的管理会计体系才是具有生命力的管理会计体系。因此,管理会计体系的正确与否要看管理会计体系能否应用于企业管理实践。随着现代信息技术的发展,企业管理实践都将是基于现代信息技术的管理实践。因此,不能够信息化的管理会计体系就不是科学的管理会计体系。

管理会计信息化不能仅仅围绕管理会计信息化的概念、必要性、特点、功能分析等相关表层问题进行探讨,也不能仅仅在管理会计信息化实施路径等问题上进行分析,而是应该围绕管理会计信息化进行深层次的研究:管理会计信息系统的开发。没有管理会计信息系统的开发,管理会计信息化就无从谈起。软件开发的前提就是开发人员能够清晰地明了开发对象的整体架构及其架构内部要素之间的关系。而“顶层设计”思想是管理会计软件开发的基本思想。

“顶层设计”原来是一个工程学概念,是指追根溯源,总揽全局,从系统论角度,统筹考虑项目各方面、各层次和各要素,在最高层次上寻求问题的解决之道。随着“顶层设计”的有效性,它被应用到各个领域。作为工程学中一个分支,软件开发也遵循着“顶层设计”的思想。

根据软件开发的“顶层设计”思想,不管是应用结构化设计,还是面向对象设计,或者是基于数据中心的开发设计,任何软件开发都需要对开发任务(开发对象)明确三个方面的内容(简称三位一体):一是明白开发任务(开发对象)是什么;二是明晰此开发任务(开发对象)与其他开发任务有何本质的差别;三是明白开发任务(开发对象)的内部联系是什么。其中前两个内容主要体现“顶层设计”的顶层决定性思想;第三个内容主要体现“顶层设计”的系统关联性思想。只有做到这三个方面的内容,才能够实现“顶层设计”的实际可操作性。如果对开发对象的“三位一体”框架内容没有系统、整体的把握,就不能够达到软件开发的基本目的。

因此,面向管理会计的信息系统建设首先需要对软件开发对象(管理会计)有个系统、整体的认识。这就需要对管理会计的“三位一体”的构架内容有清晰把握。管理会计的“三位一体”的构架内容是指管理会计是什么(管理会计性质)、管理会计与财务会计等学科有何差别(管理会计边界)、管理会计内部要素及其联系是什么等内容。只有对管理会计的“三位一体”的构架内容有正确的把握,才能够有效地进行面向管理会计的信息系统建设。

根据基于软件开发的“顶层设计”思想,管理会计体系建设应该考虑管理会计性质、管理会计边界、管理会计内部要素及其联系等三方面的内容。

(一)管理会计性质理论

以往的众多研究都将空间维度作为会计性质的区分标准,认为财务会计是对内会计,管理会计是对外会计。这一观点以绝对时间论为假设条件,即将时间作为一种自然的常态,是社会活动的外部环境而非影响因素。在这一假设的影响下,时间被作为会计的外生变量而非内生变量,会计理论(包括会计性质理论),一直都带有“同时性而非纵向性”的特点。实际上,时间是融入在社会活动之中的,企业经济业务和企业结构都随着时间维度而发展变化。基于这样的社会时间观,以时间作为区分标准,企业的经济活动可以划分为过去的经济活动和未来的经济活动。作为反映企业经济活动的信息系统,会计既要反映企业过去的经济活动,也应反映未来的经济活动。财务会计的基础是受托责任观,关注重点是过去;管理会计的基础是决策支持观,关注重点在未来。因此,本文基于社会时间观,以时间维度作为区分标准,认为财务会计为面向过去会计(Past—orientedAccounting),管理会计为面向未来会计(Future—orientedAccounting)(许金叶,2015)。

(二)管理会计边界的界定

由于计算机信息化需要清晰边界的原理,因此,本文反对“大财务”或“大会计”观点,同样,也反对管理会计与财务会计、财务管理无边界的观点,认为清晰的管理会计边界是推行管理会计信息化的前提。

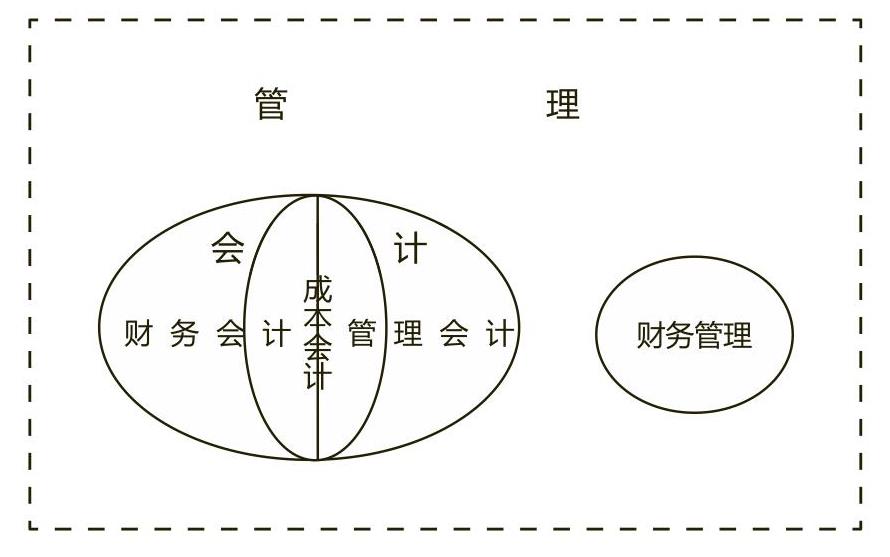

本文认为,财务管理与会计之间有泾渭分明的边界,同是管理学下两门并列的子学科。会计是一个对企业的资金运动进行反映的信息系统,为企业管理包括财务管理提供资金运动的信息。财务管理是利用会计提供的信息对企业资金运动进行管理控制的活动,其目标是实现企业价值最大化。

会计有财务会计与管理会计两个子要素,反映企业过去资金活动信息的是财务会计,反映企业将来资金活动信息的是管理会计。财务会计与管理会计之间以“现在”为界限。成本会计中有反映过去经济业务的成本,履行受托责任的会计目标,属于财务会计的内容;有反映未来经济业务的成本,履行决策相关性的会计目标,属于管理会计的内容。具体见图1。

(三)三维立体的管理会计体系:一个可信息化的体系

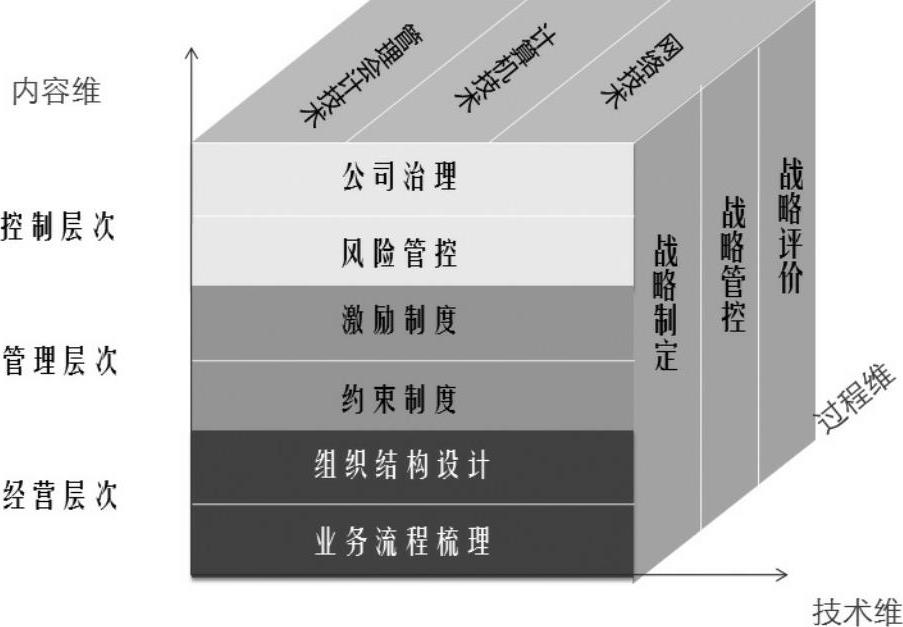

1.企业经营、管理和控制:管理会计的内容体系

管理会计的内容体系可以划分为经营层次、管理层次和控制层次。在经营层次,管理会计为企业提供与资源优化配置相关的信息,包括将资源配置给什么业务、如何配置资源、由谁配置资源等方面的信息,使业务活动与组织结构实现充分匹配。在管理层次,管理会计为企业提供资源与资源合理利用相关的信息,包括企业设计何种薪酬制度、股权激励制度和晋升制度,如何实施这些制度以及制度的合理性和有效性等方面的信息,使企业激励机制与约束机制协调发挥作用。在控制层次,管理会计为企业提供与公司治理、风险管控相关的信息,包括企业设计何种股利分配制度和内部控制制度,如何实施这些制度以及制度的合理性和有效性等方面的信息,使企业投资者与管理者实现双赢。企业经营管理的这三个层次(经营层次、管理层次、控制层次)利用管理会计技术维中的技术(管理会计技术、计算机技术、网络技术)根据事情展开顺序(战略制定、战略管控、战略评价)来进行。

2.企业战略制定、战略管控和战略评价体系:管理会计的过程体系

从纵向角度看,企业运行的过程实际上是企业战略制定、战略管控、战略评价的过程。因此,管理会计的过程体系可以从企业战略制定、管控、评价的角度来分析。在战略制定环节,根据不同的战略目标,可以运用不同的管理会计方法,比如支持企业长期决策的项目投资评价、支持企业短期决策的本量利分析、支持产品投产和设备更新决策的差量分析、支持成本领先战略的战略成本核算等。这些方法均可支持企业战略决策,有助于企业制定最优战略。在战略管控环节,管理会计可以从不同角度提供信息,如从预算角度支持管控的全面预算管理、从标准成本角度支持管控的标准成本方法、从责任角度支持管控的责任会计、从作业角度支持管控的作业成本核算、从质量角度支持管控的质量成本核算等。在战略评价环节,管理会计既有评价财务绩效的杜邦分析系统,也有评价非财务绩效的智力资本评价方法,同时还有综合绩效评价的平衡计分卡,帮助企业从不同维度全面、科学地进行战略评价。总之,在战略制定、战略管控和战略评价的每个环节上,企业经营管理的每个层次(经营层次、管理层次、控制层次)都可利用管理会计技术维中的技术(管理会计技术、计算机技术、网络技术)。

3.管理会计技术、计算机技术、网络技术:管理会计的技术体系

管理会计技术、计算机技术、网络技术等相互融合为管理会计的技术体系。会计在本质上是一个反映和控制经济活动的信息系统,是一种关于“数据分类”的学问,它是通过处理各种类别的数字,以及各类数字间的逻辑关系来反映经济现实的。计算机技术(如硬件技术、软件技术)、网络技术(如物联网技术、分布式处理技术、云计算技术等)本身就都是处理数据、信息的技术。因此,管理会计技术、计算机技术、网络技术都是基于处理数据、信息的技术,构成了管理会计的技术体系。管理会计技术可应用于企业战略制定、战略管控、战略评价的各个环节以及企业经营管理的各个层次(经营层次、管理层次、控制层次)。

要真正促进我国企业管理会计的发展,管理会计体系的建设必须围绕企业管理实践开展。随着现代信息技术的发展,信息化已经成为我国企业最重要、最广泛的管理会计实践,因此能否满足信息化管理的要求应被作为管理会计体系科学性的评价标准,管理会计体系的建设应与管理会计信息系统的开发相适应。基于这一认识,本文根据软件开发的“顶层设计”思想,提出管理会计体系的建设应考虑三方面的内容:管理会计性质、管理会计边界和管理会计内部要素及其联系。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第01期 > 财务研究201601文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2016年第01期 > 财务研究201601文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号