有效的投资既是促进企业实现经济效益的关键,也是拉动经济增长的重要驱动力。然而在我国,高涨的投资热情背后常常存在低效问题,过度投资成为困扰企业的“顽疾”。为引导企业合理投资,提高资本使用效率,国务院国资委引入了经济增加值(英文简称EVA)考核办法,并从2010年起率先在中央企业全面实施。EVA指标的一大特色在于其考虑了包括股权资本成本在内的所有资本成本。将EVA引入经营业绩考核体系,能促使经营者关注股东利益,从而缓解代理问题,达到抑制过度投资的效果。然而,尽管国务院国资委在实施过程中进行了一些本土化的改造,但EVA毕竟是一种“舶来品”,其本质仍是源于相关会计信息的业绩评价指标。而业绩评价指标能否有效发挥作用则与其所处的制度环境密切相关(刘凤委等,2007)。与发达国家成熟的市场环境不同,在我国,政府在资源配置中依然扮演着重要角色。那么,在政府干预这一背景下,EVA考核究竟能否治理国有企业过度投资?对于政府干预程度不同地区、不同股权结构的国有企业,这种治理效应又存在着怎样的差异化表现?

为解答上述问题,本文以2008~2012年沪深A股国有上市公司为样本,研究政府干预背景下EVA考核对国有企业过度投资的治理效应。研究发现,政府干预显著影响了EVA考核对国有企业过度投资的治理效应。在政府干预程度较弱的地区,EVA考核对国有企业的过度投资行为起到了更明显的抑制作用;进一步地,金字塔股权结构能够对EVA考核治理国有企业过度投资的效果产生显著影响,在政府干预下,相比金字塔层级少的国有企业,EVA对过度投资的抑制作用在金字塔层级多的国有企业中表现得更为显著。

与已有相关文献相比,本文的不同之处在于:在考虑政府干预这一制度前提下,研究EVA考核对国有企业过度投资的治理效应,考察其在政府干预程度不同地区、不同金字塔层级的国有企业中的差异化表现。已有的相关研究均已证实了EVA考核能够显著抑制央企的过度投资(张先治和李琦,2012;刘凤委和李琦,2013),但都没有考虑政府干预的影响,这在一定程度上影响了研究结论的完整性。

从现有文献来看,关于基于EVA的考核机制能否实现其治理初衷,给企业带来积极影响,学者们并没有得出一致结论。

部分学者肯定了EVA作为业绩评价指标的有效性要优于传统业绩评价指标,且带来了积极的经济后果。国外学者如Rogerson(1997)、O'Hanlon和Peasnell(1998)、Dutta和Reichelstain(2002)都认为将基于剩余收益概念设计的EVA指标作为激励经理人的业绩评价标准是最正确的选择。部分国内学者也认为EVA吸收了“全部资本成本观”和价值理念,是能够有效激励经营者的业绩评价指标(池国华,2003;黄卫伟和李春瑜,2004;范松林和李文娟,2004)。同时,一些学者从EVA考核实施的经济后果角度证实了其对企业的积极影响。部分国外学者研究表明了实施EVA考核是缓解代理冲突、提高经营效率、增加企业价值等的有效途径(Wallace,1997;Robert,1999)。国内学者如张先治和李琦(2012)研究发现EVA考核的实施显著抑制了央企的过度投资;随后刘凤委和李琦(2013)通过引入市场竞争变量,证实了市场竞争环境差异对这种抑制作用的显著影响;池国华等(2013)则进一步证明EVA考核通过抑制过度投资提升了企业价值;李琦(2014)通过实证研究发现EVA考核对央企投资不足也起到了显著的抑制作用。此外,池国华和邹威(2014)还引入薪酬EVA敏感性,揭示了基于EVA的管理层薪酬机制通过降低代理成本从而抑制非效率投资这一内在作用机理。

也有学者对EVA作为业绩评价的有效性以及其实施所带来的经济后果持保守或否定态度。国外学者如Chen和Dodd(1997)、Biddle等(1997),国内学者如王化成和程小可(2004)、李亚静等(2004)从不同角度的比较研究都表明EVA指标相对于传统的业绩评价指标并没有表现出明显的优势。同时,一些学者也发现EVA考核并没有带来预期的积极影响,甚至造成了消极经济后果。Sparling和Turvey(2003)、Ismai(2011)的研究表明EVA的实施或是EVA指标的高低对股票收益率并没有显著影响。国内学者如孙铮和吴茜(2003)、刘运国和陈国菲(2007)指出EVA有可能加深经理人投资短期化倾向,造成经理人压缩投入资本的动机,不重视“开源”只重视“节流”,从而导致投资不足;王婧和王美云(2014)的研究也表明央企执行EVA在整体上并没有有效实现其预期的对资本节约、降低代理成本、保值增值的引导作用。

通过上述文献梳理我们发现,尽管国内外学者都对EVA指标本身及其实施的经济后果给予了一定关注,但就国内而言,直接研究央企EVA考核政策的经济后果的文献仍然很少见,这与EVA考核在我国央企全面推行的时间较晚有关。随着EVA考核在我国实施广度和深度的增加,对该项政策所带来的经济后果的研究也亟待丰富和深入。此外,虽然少数学者直接研究了EVA考核与过度投资的关系,但并没有考虑政府干预这一特殊制度背景,而EVA考核作为一种业绩评价指标,其实施效果不可避免地受到所处制度环境的影响,因此在考虑政府干预这一背景下,考察EVA考核实施的治理效应,在一定程度上保证了研究结论的全面性。

管理层决策是影响企业投资行为的关键因素,而代理问题则是导致管理层决策失当的根源之一(Jensen,1986)。我国很多国有企业的控制权由管理层掌握,因而代理问题较为严重,管理层出于建造“企业帝国”、增加在职消费、管理防御等动机而进行过度投资的问题也更为突出(辛清泉等,2007;魏明海和柳建华,2007)。缓解这一问题的途径之一便是设计合理的薪酬合约,建立有效的激励机制,从而协调经营者与所有者之间的利益冲突,而选择适当的业绩评价指标则是实现这一途径的关键前提。EVA指标源于经济利润,其优势在于纠正了管理层“股权资本免费”的认识误区,突出了“会计利润应当弥补股权资本成本”的价值创造理念,同时通过会计调整鼓励管理层进行战略性投资,因此,良好的EVA考核评价体系能够缓解代理问题,优化投资决策,减少过度投资。

EVA作为一种业绩评价指标,主要通过将EVA考核结果作为对管理人员努力程度和企业经营目标实现程度的评价依据,并与管理层薪酬挂钩,以达到引导和激励目的。然而,在政府干预背景下,政府可能利用其对企业的控制权,将自身的社会性目标内化到企业中,造成国有企业目标的多元化(夏立军和方轶强,2005)。这样,企业行为就并非由管理层经营决策主导,企业业绩中就会包含诸多较难区分的政府行为造成的影响,因此,企业业绩与企业管理人员的努力之间的相关性将大为减弱(刘凤委,2007),EVA考核抑制企业总体过度投资的效果也会受到影响。由此可以推断,在存在政府干预的情况下,由于EVA考核并不能够治理由政府干预带来的过度投资,那么EVA考核对企业总体过度投资的抑制作用会随政府干预的加强而减弱。基于以上分析,本文提出假设1:

H1:政府干预程度越弱的地区,EVA考核对国有企业过度投资行为的抑制作用效果越明显。

在我国,政府持有国有企业股份主要有两种形式:一种是直接持股,即政府直接持有目标公司的股票;另一种是间接持股,即政府通过多个层次的公司控制链条持有目标公司的股票,这种股权结构被称为金字塔股权结构。由于金字塔层级的不同,导致了政府对国有企业的干预程度也有所差异。已有研究表明,与金字塔层级较多企业相比,金字塔层级较少的企业受到政府的干预程度更高(曾庆生和陈信元,2006;程仲鸣等,2008)。当金字塔层级较少时,政府对国有企业的控制权越大,那么,代理成本也相对较小,政府对其经营活动的干预会较为方便。在这种情况下,更容易引发由政府干预所产生的过度投资行为,而由内部人控制导致的过度投资则会相对较小。相反,对于金字塔层级较多的国有企业而言,多层级的控制模式导致某些管理人员同时扮演了代理人和委托人的角色,减缓了信息在控制链中的传递速度,产生较高的信息传递成本,随之产生了更多的代理问题,代理成本也会随着金字塔层级的增加而增加。对于这部分增加的信息传递成本和代理成本,有很大一部分需由政府承担,因此政府在权衡干预的成本与收益之后可能选择进一步“放权”,减少对企业的干预程度(章卫东等,2015),在这种情况下,由政府干预所导致的过度投资便会降低,但由于金字塔层级的增加导致了更复杂、更严重的代理问题,更多的由内部人控制的过度投资便随之产生。

如前文所述,EVA考核在一定程度上能够缓解我国国有企业由内部人控制所致的过度投资行为(张先治和李琦,2012;刘凤委和李琦,2013),而对于由政府干预所导致的过度投资,EVA考核则不能够发挥有效的治理作用。那么可以推断出,在政府干预背景下,相对于金字塔层级较少的国有企业而言,EVA考核治理金字塔层级较多的国有企业的过度投资问题会更有效。基于此,本文提出假设2:

H2:在政府干预背景下,与金字塔层级较少的企业相比,EVA考核对金字塔层级较多的企业过度投资行为抑制作用更明显。

1.样本选择与数据来源

2.模型设计与变量定义

(1)过度投资水平度量模型。本文借鉴辛清泉等(2007)、王彦超(2009)的研究,以Richardson模型度量投资水平。该模型把企业总投资支出分为两部分:目前业务的维持性投资支出和新增投资支出,其中新增投资支出又分为合理投资支出与非效率投资支出(即模型残差),残差大于零,则表示过度投资。具体计量模型如下:

(2)EVA考核与过度投资关系模型。首先,本文依据地区政府干预指数和金字塔层级对样本进行分组研究。借鉴张洪辉和王宗军(2010)的研究,本文采用樊纲“减少政府对企业的干预”指数来直接衡量不同地区的政府干预程度。分组时以该指数中位数为界,将样本分成干预强和干预弱两组。进一步地,本文参照章卫东等(2015)的分组方法,以金字塔层级多少为分组依据,分组时以层级的中位数为界,将样本分成金字塔层级多和金字塔层级少两组。然后,本文以模型(2)分组考察政府干预背景对EVA考核治理国有企业过度投资行为的影响,以检验本文的假设1和假设2:

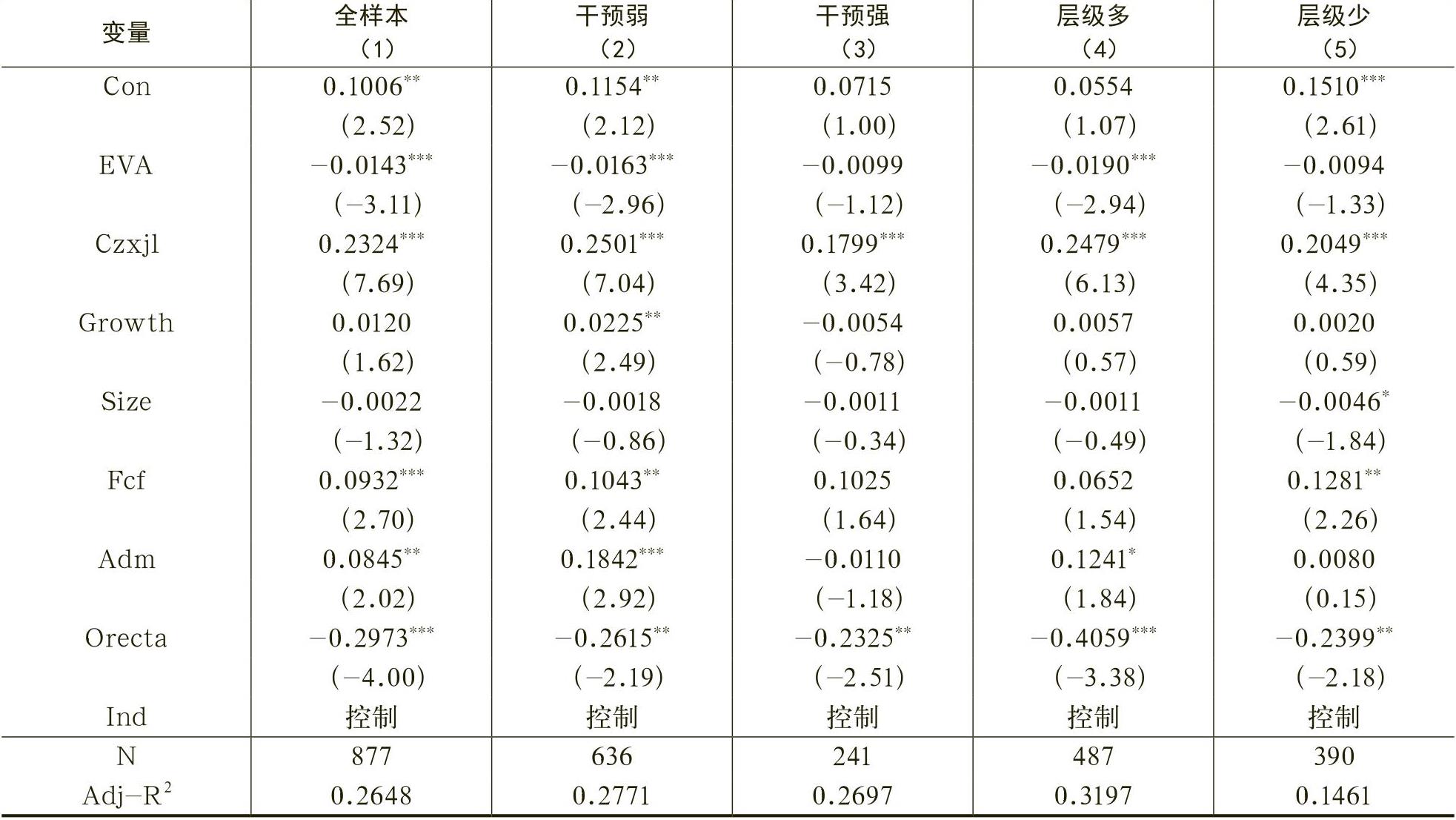

模型(2)中,因变量OI是模型(1)回归所得残差的正值,在这里代表国有企业过度投资程度。EVA是虚拟变量,EVA为1表示企业已实施EVA考核,为0则未实施EVA考核。本文参考Richardson(2006)、魏明海和柳建华(2007)及刘凤委和李琦(2013)的研究,本文选取主营业务收入增长率(Growth)、公司规模(Size)、自由现金流量(Fcf)、管理费用率(Adm)和大股东占款(Orecta)作为控制变量。此外,本文还控制了行业因素。

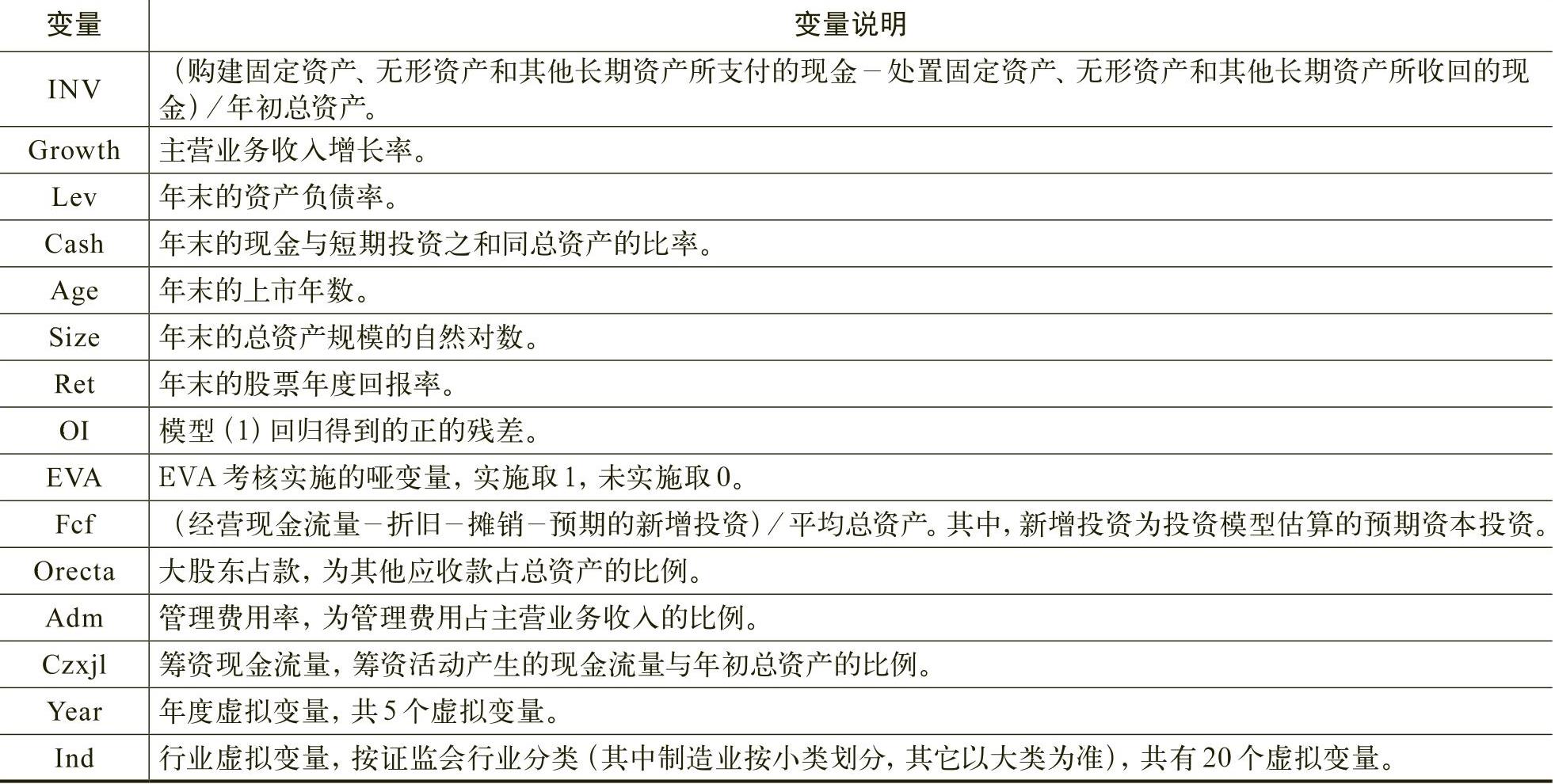

变量的具体定义如表1所示。

1.描述性统计

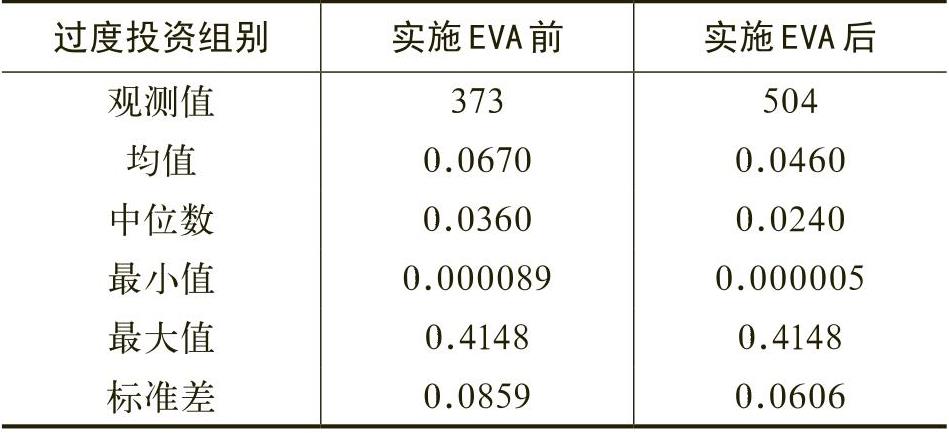

表3为国有企业实施EVA前后过度投资水平的描述性统计。可以看出,国有企业实施EVA后的过度投资水平均值为0.0460,中位数为0.0240,均值和中位数均较实施EVA前有所下降,初步表明实施EVA考核可以治理国有企业的过度投资行为。

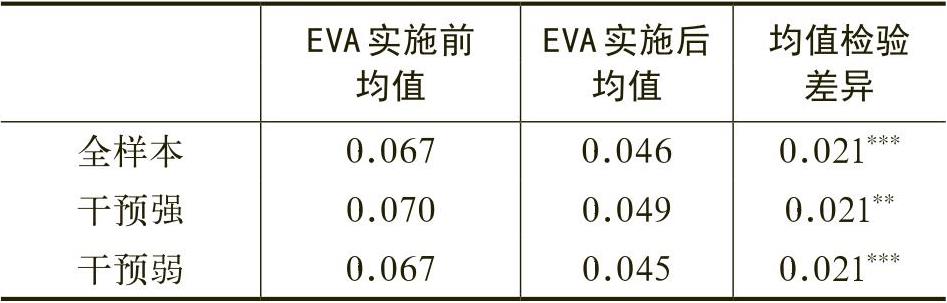

表4为不同地区国有企业实施EVA前后过度投资水平的描述性统计结果。从两组均值来看,政府干预程度弱的地区实施EVA前后过度投资水平的均值差异显著,其均值从0.067下降为0.045,政府干预强的地区实施EVA前后的过度投资水平的均值也有所下降,但不如政府干预弱的地区显著。初步验证了假设1。

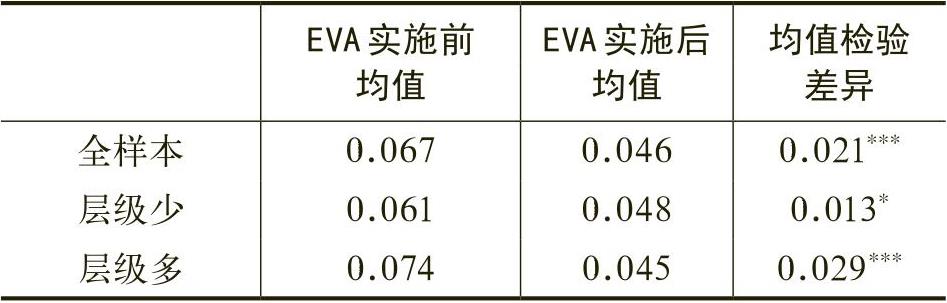

表5给出了不同金字塔层级的国有企业在实施EVA考核前后过度投资水平的描述性统计结果,可以看出,金字塔层级多的国有企业,过度投资均值显著下降,由实施前的0.074下降到0.045;而金字塔层级少的国有企业,在实施EVA前后,过度投资虽有所降低,但却没有前者明显。该结果初步证明了本文的假设2。

2.多元回归分析

(1)地区政府干预程度、EVA考核与过度投资。表6中第(2)、(3)列为政府干预程度不同的地区EVA考核对国有企业过度投资治理效果差异的分组回归结果,我们在表中第(1)列也给出了全样本的回归结果以便进行对比分析。从表中结果来看,EVA考核的确能够从整体上抑制国有企业过度投资行为,这验证了张先治和李琦(2012)、刘凤委和李琦(2013)的结论。进一步地,政府干预程度较弱的地区EVA考核的回归系数在1%水平上显著为负,而在政府干预较强的地区,EVA系数虽然为负,但并不显著。这说明在政府干预程度较弱的地区EVA考核对国有企业过度投资行为具有更加明显的抑制作用。假设1得到验证。

(2)金字塔股权结构、EVA考核与过度投资。表6第(4)、(5)列出了EVA考核金字塔层级多和金字塔层级少的国有企业过度投资治理效应差异的分组回归结果。从结果来看,在金字塔层级较多的国有企业分组中,回归结果显示,EVA回归系数在1%水平上显著为负;而在金字塔层级较少的国有企业分组中,EVA虽然为负,但并不显著。这说明,金字塔层级越多,EVA对企业过度投资的治理效果越好。假设2得到检验。

3.稳健性检验

过度投资是我国很多国有企业都存在的问题,它会阻碍企业发展,甚至威胁企业生存。实施EVA考核的主要目标之一就是抑制过度投资。然而,与西方成熟资本市场的国家相比,我国国有企业容易受到政府干预的影响。因此,就EVA考核对国有企业过度投资的治理效应进行研究时,有必要考虑政府干预这一制度背景。本文以2008~2012年沪深A股国有上市公司为样本,考察了政府干预背景下,EVA考核对不同地区、不同金字塔层级的国有企业过度投资的治理效应的差异化表现。研究发现,EVA考核整体上能够抑制国有企业的过度投资行为,在政府干预程度较弱的地区,这种抑制作用更为明显;与金字塔层级较少的国有企业相比,EVA考核对金字塔层级较多的国有企业的过度投资行为有更明显的治理作用。

总体而言,本文的实证结果从数据上支持了国务院国资委大力推行EVA考核的成效,这也给EVA考核在我国地方国有企业进一步推广应用增强了信心。根据研究结论,本文认为EVA考核在我国的深入推行应当考虑到我国政府干预这一特殊制度背景,较强的政府干预会阻碍EVA考核对国有企业过度投资抑制作用的发挥,因此,应通过优化国有企业股权结构等方式降低政府干预,促进EVA考核治理目标的实现。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号