2007年会计准则变革以来,在利润表的列报中,“投资收益”由线下项目转变为线上项目,成为了“营业利润”的组成部分。这一列报方式的变迁表明,在上市公司中,源于投资活动的投资收益已经与来自于经营活动的经营利润并驾齐驱,成为营业利润的重要来源。但是,投资收益的来源往往非常复杂,既有产生于长期股权投资分红等具有可持续性的经常性损益,也有产生于金融资产处置等不具备可持续性的非经常性损益。在利润表中,这些不同来源和不同性质的投资性收益并没有被分类列示,而是不加区分地打包并入投资收益项目之中,进而进入营业利润项目。在没有关于投资收益进一步信息的情况下,这可能会误导报表使用者对上市公司利润质量特别是利润可持续性的判断,以及影响他们对销售净利率、净资产收益率等个别核心财务指标的计算与使用,进而影响资本市场的资源配置效率。因此,在投资收益变成线上项目之后,投资收益信息的表外披露就变得尤为重要。2010年1月证监会在修订的《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》中不但要求分项列示投资收

本文首先从“投资收益的来源”和“是否具有可持续性”两个角度构建了投资收益披露质量的度量指标,然后从上市公司是否具有扭亏动机、公司规模以及内外部约束机制(即董事长与总经理两职合一和外部审计)三个方面,利用2009~2013年沪深A股市场的数据考察了我国上市公司投资收益的影响因素。研究发现:(1)规模较大的上市公司,其社会关注度较高,同时也有能力在会计信息披露上配置足够的人力资源和财力资源,因此其投资收益披露质量较高;但是,扭亏动机削弱了公司规模与投资收益披露质量之间的关系,这可能是因为规模大的上市公司在隐藏低质量投资收益信息方面与审计师的博弈能力较强。(2)董事长和总经理的两职合一强化了内部人控制,恶化了投资收益的披露质量;高质量的外部审计对投资收益模糊披露的抑制作用明显,能够提高投资收益的披露质量。

本文可能的贡献在于:(1)将传统信息披露问题的研究视角由广义会计信息的披露转移并聚焦于投资收益信息的披露,进一步细化了现有研究并取得新的经验证据。(2)考察了上市公司扭亏动机对信息披露质量的影响,弥补了现有研究对信息披露质量影响因素考虑的不足。(3)发现了影响投资收益披露质量的相关因素,对于监管部门进一步规范投资收益披露具有政策意义,对于报表使用者更加有效地利用投资收益的信息披露并判断利润质量也具有一定的指导意义。

(一)文献回顾

现有关于信息披露质量的研究主要有信息披露质量所产生的经济后果和影响因素两大研究路径。

对信息披露质量经济后果的研究主要关注信息披露质量对公司价值、融资成本、公司股票市场表现等的影响,如Madhavan(1996)、汪炜和蒋高峰(2004)、曾颖和陆正飞(2006)、张宗新(2007)、权小锋和吴世农(2010)、史永(2013)等。总的来看,公司的信息披露质量越高,越具有积极的经济后果。正因为如此,研究信息披露质量的影响因素显得尤为重要。

对信息披露质量影响因素的研究主要从公司特征和外部因素两个方面展开。在公司特征方面,公司的治理特征是学者们重点关注的对象。比如,王斌和梁欣欣(2008)实证结果表明,上市公司信息披露质量与独立董事在董事会中所占的比例正相关,董事长与总经理合一型公司的信息披露质量较低。Akhtaruddin和Haron(2010)发现董事会持股比例与自愿性信息披露质量负相关,内部审计委员会的有效性则能提高自愿性信息披露的质量。伊志宏等(2010)发现,公司治理结构的合理安排能够对信息披露产生促进作用。周开国等(2011)发现,董事会秘书持股与信息披露质量呈负相关关系。杨海燕等(2012)发现,机构投资者持股能提高上市公司信息披露透明度。在公司的其他特征方面,刘国亮和常艳丽(2008)指出,公司行业特性、地区差异、盈利水平、公司规模、财务杠杆等变量对上市公司自愿性信息披露质量有显著影响。王斌和梁欣欣(2008)研究发现,上市公司信息披露质量与财务收益能力、资产规模等因素正相关,与资产负债率负相关。沈剑等(2014)基于能源企业研究发现,企业财务杠杆对于企业会计信息披露质量的影响较大,呈负相关性,企业盈利能力和企业规模对会计信息披露质量有正向影响。在外部影响因素方面,刘国亮和常艳丽(2008)发现,四大会计师事务所对上市公司的自愿性信息披露质量有显著影响。伊志宏等(2010)发现,产品市场竞争能够与某些公司治理机制产生互补或替代作用,从而能够提升公司的信息披露质量。廖士光(2010)研究表明,外部审计的独立性以及沪深300指数筛选标准都会提升上市公司的信息披露质量。

(二)研究假设

只有公司资产规模达到一定程度时,才具备必要的财务能力进行股权投资。企业在创办之初,其经营方式主要是产品生产;当企业成长起来之后,其经营方式开始选择产品经营和资产经营;当企业实现了利润最大化并具有较高的企业价值时,其经营方式不仅包括产品经营和资产经营,还会包括资本经营即股权投资。一方面,规模大的上市公司社会关注度较高,信息披露质量也会提高,而且他们有能力在信息披露问题上配置足够的人力资源和财务资源,这些毫无疑问均会对信息披露产生积极影响。但另一方面,若上市公司具有隐藏信息或模糊披露的动机,则该动机可能会削弱公司规模与信息披露之间的关系。那么,上市公司在什么情况下具有隐藏投资收益信息的动机?这一动机是否会削弱公司规模与投资收益披露质量之间的关系?

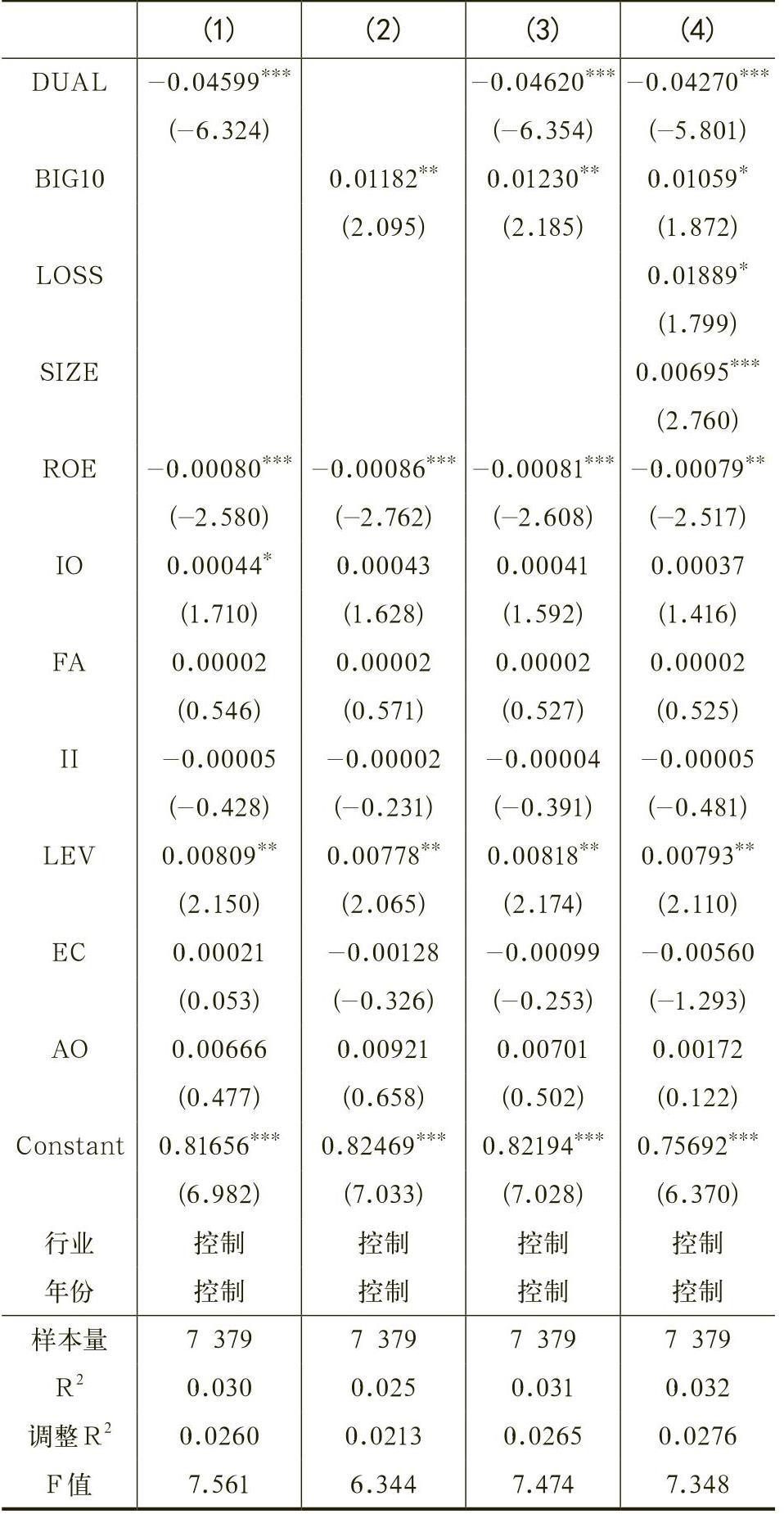

自投资收益在利润表列报中由线下项目变为线上项目之后,投资收益内容的复杂性以及列报方式为部分非经常性损益营造的隐蔽空间,为上市公司的扭亏等行为提供了新的便利。已有研究表明,上市公司可能会利用投资收益这一隐蔽空间下的非经常性损益部分进行盈余管理,来达到扭亏的目的(路军伟和马威伟,2015)。上市公司利润表中线上的营业利润是由经营活动和投资活动两类活动形成的,线下的利润则是由营业外活动形成的。从理论上说,在企业的经营活动利润为负的情况下,通过投资活动或营业外活动都可以达到扭亏为盈的目的。相对于利用线下源于营业外活动的非经常性损益进行扭亏,利用投资收益达到扭亏为盈目的的最大优势在于,其不但可以调节净利润,而且能够突出营业利润的主体性,进而改善利润结构。因此,源于投资活动的投资收益就成为上市公司扭亏为盈的关键性手段。我们认为,若上市公司投资收益大于营业利润且营业利润大于零,则上市公司就具备利用投资收益进行扭亏的动机,这类公司应该具有模糊披露投资收益的倾向。按理说,由于投资收益在上市公司业绩中变得尤为重要,审计师应该会基于重要性原则的考量,要求有此动机的上市公司详尽披露投资收益的来源和金额。但是,规模大的上市公司是审计师的重要客户,在信息披露问题上与审计师具有较强的博弈能力,因此当其具有扭亏动机时,可能反而会降低投资收益披露质量。因此,本文提出如下假设:

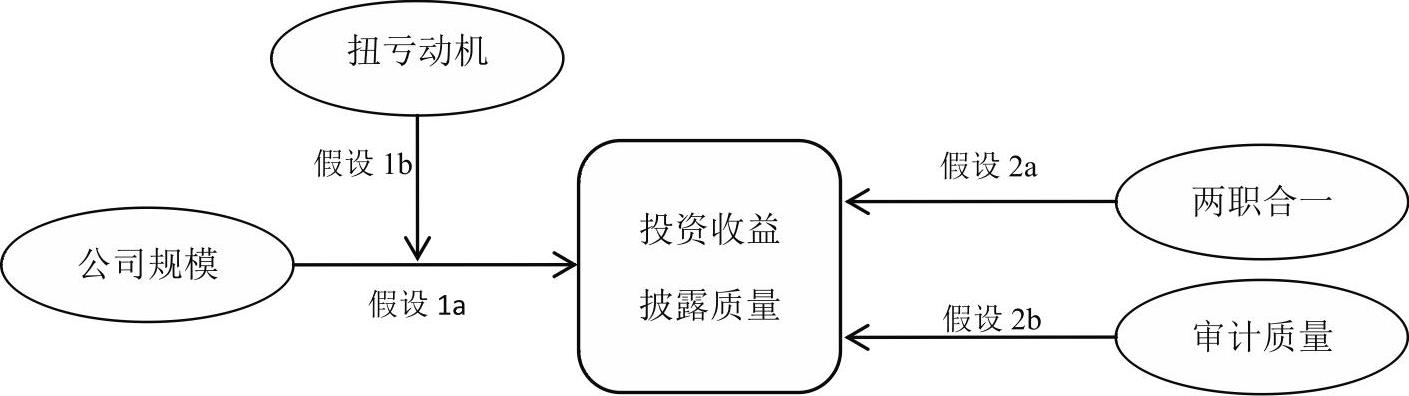

假设1a:上市公司规模越大,投资收益披露质量越高。

假设1b:扭亏动机削弱了公司规模与投资收益披露质量之间的关系。

假设2a:董事长与总经理两职合一会降低投资收益的披露质量。

假设2b:高质量的外部审计能够提高投资收益的披露质量。

本文所要研究的问题与假设如图1所示。

(一)模型设计

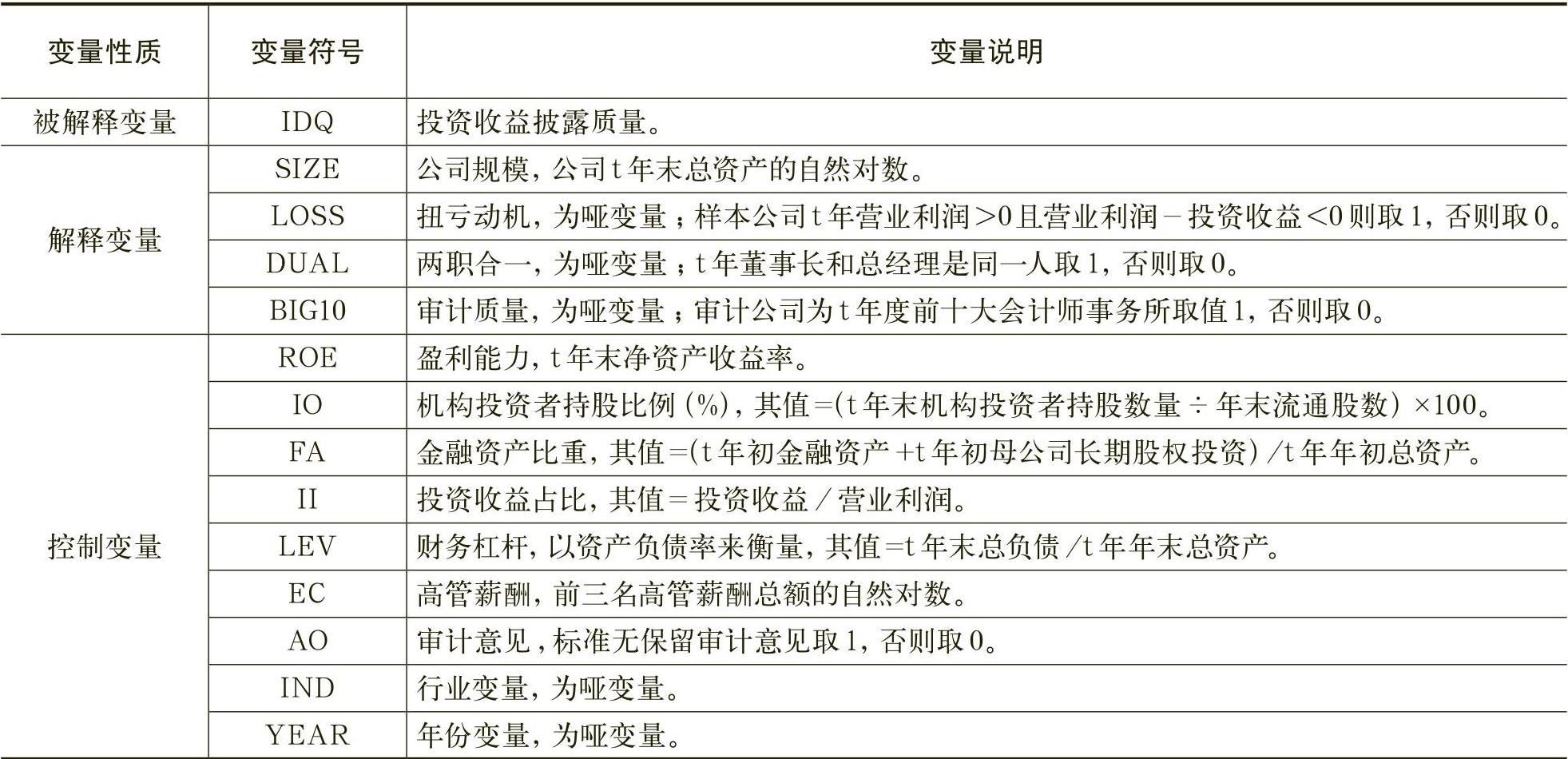

本文以投资收益披露质量(IDQ)作为被解释变量,以公司规模(SIZE)、两职合一(DUAL)、审计质量(BIG10)作为解释变量,以扭亏动机(LOSS)作为调节变量,在参考了前人研究的基础上,我们将盈利能力(ROE)、机构投资者持股比例(IO)、金融资产比重(FA)、投资收益占比(II)、财务杠杆(LEV)、高管薪酬(EC)、审计意见(AO)以及所处行业(IND)和年份(YEAR)作为控制变量,设计如下模型用于检验假设1和假设2。

(二)主要变量及定义

(4)对于两者都无法说明的明细项目,如“其他”,赋0分。然后,按照如下公式得出样本公司关于投资收益披露准确程度的总分,作为对投资收益披露质量的度量:

IDQ=[(1)类项目的金额×1+(2)类项目的金额×0.5+(3)类项目的金额×0.5+(4)类项目的金额×0]/所有投资收益明细项目绝对值之和

2.扭亏动机(LOSS)。本文借鉴了路军伟和马威伟

(2015)的方法,当公司正常经营活动亏损,并且通过投资收益使得公司营业利润扭亏为盈时,我们将其定义为具有扭亏动机,取值为1,否则为0。

3.审计质量(BIG10)。我们借鉴了杜兴强和周泽将

(三)样本选择

考虑到证监会2010年才在《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》中列示投资收益的明细项目规范投资收益的披露,并要求我国上市公司自编制2009年年度报告时开始执行。所以,本文选取2009~2013年有投资收益的沪深A股上市公司作为研究对象,在剔除了金融保险类公司和数据缺失的公司后,得到5年共计7 379个有效样本,数据主要来自CSMAR数据库,我们手工搜集整理了上市公司报表附注中的“投资收益”明细项目,然后按照上文指出的投资收益披露准确程度的衡量标准,对每一个明细项目进行赋分。本文对连续型变量做了1%的Winsorize处理。

(一)主要变量描述性统计

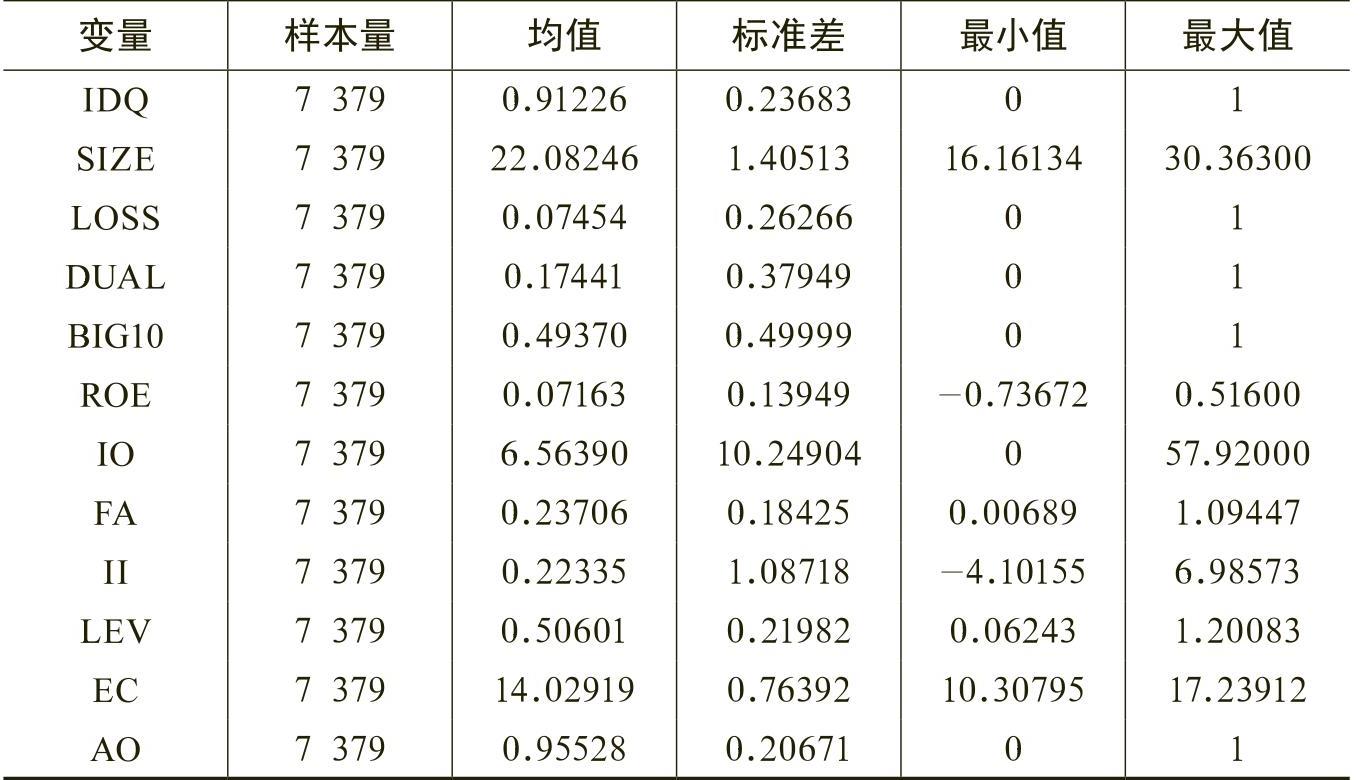

表2是对上述变量的描述性统计情况。从表2我们可以看出,样本公司投资收益披露质量(IDQ)的均值为0.91226,最大值为1,最小值为0,标准差为0.23683,说明我国上市公司投资收益的披露质量整体水平较高,但样本公司之间也存在着较大差异;有近7.5%的上市公司存在扭亏动机(LOSS);两职合一的样本公司(DUAL)占比超过17%,说明很多上市公司的治理结构存在一定的问题,初步推测它可能会对投资收益的披露质量产生影响;由十大会计师事务所审计的公司(BIG10)占比49.37%,将近一半,避免了因由高质量的会计师事务所审计的样本公司较少带来的统计偏差;金融资产比重(FA)均值接近24%,说明金融资产在样本公司总资产中有较大比重;投资收益占比(II)均值22.335%,说明样本公司中投资收益在营业利润中具有重要地位,因此本文进一步研究投资收益披露质量具有重要意义。

(二)实证结果分析

为了确保本文实证结果的稳健性,我们对上述假设进行了稳健性检验。结果表明,实证结论依然成立。

(一)对假设1a和假设1b的稳健性检验

我们参考蔡春等(2012)对公司规模的计量,构建公司规模替代指标SIZE1,即SIZE1=期末营业收入的自然对数,重新利用模型对假设1a和假设1b进行检验,实证结果如表6所示。第(1)栏的解释变量为公司规模(SIZE1)。从第(1)栏的回归结果中我们看出,公司规模(SIZE1)的系数为0.00855,且在1%的水平上显著,再次验证了假设1a,即公司规模越大,投资收益披露质量越高。第(2)栏的解释变量为公司规模(SIZE1)与扭亏动机(LOSS)的交叉项(SIZE1×LOSS),从第(2)栏的回归结果中我们发现,扭亏动机和公司规模交叉项的系数为-0.01816,且在1%的水平上显著,再次验证了假设1b,即扭亏动机会削弱公司规模与投资收益披露质量之间的关系。表中第(3)栏是把两职合一(DUAL)和审计质量(BIG10)作为控制变量进行回归,结果显示,结论不变。因此,假设1a和假设1b的研究结论比较稳健。

(二)对假设2a和假设2b的稳健性检验

本文从投资收益明细项目是否准确说明了“投资收益的来源”以及“是否可以持续”作为评判标准分别赋分,并根据权重计算总分,构建了投资收益披露质量指标。然后,从动机维度(扭亏动机)、能力维度(公司规模)和控制维度(两职合一与外部审计)三个方面,利用了2009~2013年沪深A股的数据,考察了我国上市公司投资收益披露质量的影响因素。研究发现:(1)上市公司的规模越大,投资收益披露质量越高,这可能是因为规模大的上市公司受到的社会关注度较高,抑或是规模越大也就越有能力在信息披露上配置足够的人力资源和财务资源,这与前人研究结论一致。然而,我们也发现扭亏动机对于公司规模与投资收益披露质量之间的关系有削弱作用。因为规模大的上市公司与审计师博弈的能力也较强,在扭亏动机之下可能会模糊披露投资收益。(2)两职合一强化了内部人控制,增强了其操控信息的能力,进而降低了投资收益披露质量;而高质量的外部审计则能够提高投资收益披露质量。

由此我们得到启示:(1)随着投资活动在上市公司中的业绩贡献越来越大,市场监管部门、准则制定机构以及注册会计师应加强对投资收益明细披露的监管和审计。(2)对于报表使用人来说,应该关注上市公司的盈余结构信息,特别应关注投资收益的具体组成部分,以便客观评价上市公司的利润质量。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号