- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文高管薪酬研究综述

时间:2019-11-03 作者:张兴亮 (嘉兴学院 商学院,浙江 嘉兴 314001) 作者简介:张兴亮(1975-),男,江苏邳州人,副教授,博士。 ZHANG Xing-Liang

[大]

[中]

[小]

摘要:

高管激励,如薪酬激励,是一种解决股东与高管之间代理冲突的具体公司治理机制。股东通过与高管缔结高管薪酬契约,使高管分享部分企业剩余,这势必会激励高管产生最大化企业剩余的努力,这与股东的利益一致,减轻了股东与高管之间的代理冲突。值得说明的是,高管的激励契约不仅指高管薪酬契约,而是一系列契约的组合,高管薪酬由显性的合同规定,属于显性激励。但由于薪酬管制、契约成本等原因,企业股东可能无法与高管签订最优高管薪酬激励契约,在职消费或高管晋升就成为一种补充性或替代性的隐性激励方式。

Smith和Watts(1982)认为高管薪酬可以分成由会计报表中企业业绩所决定的薪酬,即奖金或津贴等货币薪酬,以及由市场对企业运营状况的评价所决定的薪酬,如限制性股票或股票期权等,即股权激励产生的薪酬。在实务中,企业还使用养老金计划和递延薪酬激励高管。在获得这些薪酬之前,高管实际上是企业的债权人,这些薪酬对于企业来说是一种债务,这些薪酬称为债务类薪酬(张兴亮,2014)。从广义上来说,公司对高管的薪酬激励形式包括货币薪酬、股权激励和债务类薪酬。现有文献所指的高管薪酬通常是指狭义上的高管薪酬,即货币薪酬,由于论文篇幅所限,本文以...

高管激励,如薪酬激励,是一种解决股东与高管之间代理冲突的具体公司治理机制。股东通过与高管缔结高管薪酬契约,使高管分享部分企业剩余,这势必会激励高管产生最大化企业剩余的努力,这与股东的利益一致,减轻了股东与高管之间的代理冲突。值得说明的是,高管的激励契约不仅指高管薪酬契约,而是一系列契约的组合,高管薪酬由显性的合同规定,属于显性激励。但由于薪酬管制、契约成本等原因,企业股东可能无法与高管签订最优高管薪酬激励契约,在职消费或高管晋升就成为一种补充性或替代性的隐性激励方式。

Smith和Watts(1982)认为高管薪酬可以分成由会计报表中企业业绩所决定的薪酬,即奖金或津贴等货币薪酬,以及由市场对企业运营状况的评价所决定的薪酬,如限制性股票或股票期权等,即股权激励产生的薪酬。在实务中,企业还使用养老金计划和递延薪酬激励高管。在获得这些薪酬之前,高管实际上是企业的债权人,这些薪酬对于企业来说是一种债务,这些薪酬称为债务类薪酬(张兴亮,2014)。从广义上来说,公司对高管的薪酬激励形式包括货币薪酬、股权激励和债务类薪酬。现有文献所指的高管薪酬通常是指狭义上的高管薪酬,即货币薪酬,由于论文篇幅所限,本文以下所称的高管薪酬也是指狭义的货币薪酬。

有效的高管薪酬机制对于降低交易成本和提高企业价值有重要意义,高管薪酬问题是公司治理的核心问题,一直受到理论界与实务界的重视。高管薪酬还影响人们对社会分配公平性的认识,也一直是社会公众关注的热点。现有文献对高管薪酬进行了广泛的研究,但现有文献的

主要研究内容涉及哪些方面,能为未来的研究提供哪些借鉴,未来需要在哪些方面拓展?要回答这些问题,有必要对现有文献进行系统的总结。鉴于此,本文对高管薪酬的现有文献进行全面梳理,这不仅对认识高管薪酬的基本理论、厘清高管薪酬的影响因素与经济后果,以及确定未来的研究方向等方面有重要的理论意义,也对指导企业高管薪酬的实践有很强的现实意义。

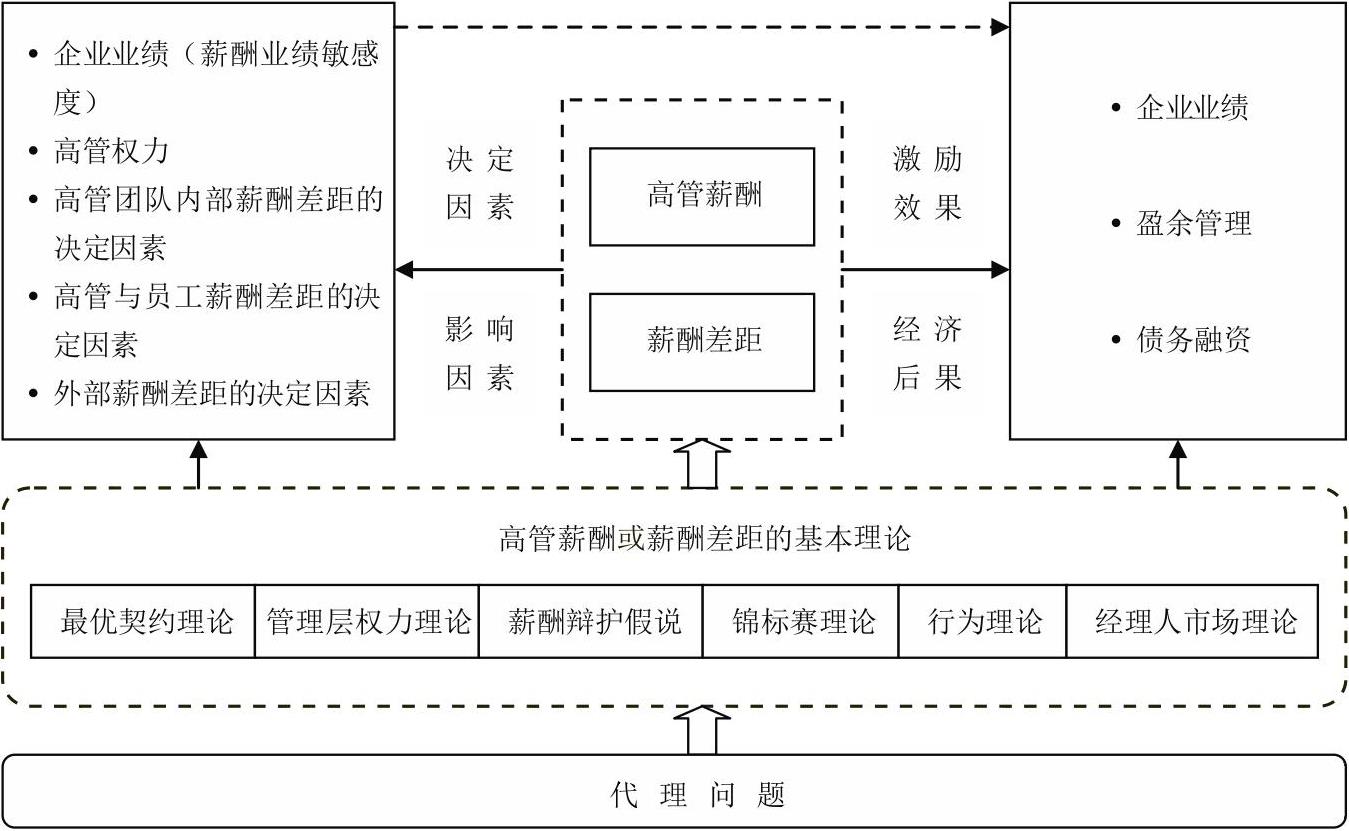

对高管的薪酬激励不仅包括绝对薪酬的激励,也包括利用薪酬差距进行激励。高管薪酬激励源于代理问题,随着理论与实务的发展,形成了若干相互补充或相互竞争的高管薪酬或薪酬差距的基本理论,如最优契约理论、管理层权力理论、锦标赛理论和行为理论等。这些理论不仅能解释哪些因素影响高管薪酬或薪酬差距,也能对高管薪酬或薪酬差距的经济后果提供合理的解释。本文首先对高管薪酬或薪酬差距的基本理论进行文献综述;然后围绕这些基本理论,从业绩、高管权力等角度总结研究高管薪酬决定因素的有关文献,同时系统梳理研究薪酬差距影响因素的有关文献,从企业业绩、盈余管理和债务融资等方面综述研究高管薪酬或薪酬差距的激励效果或经济后果的相关文献;最后在此基础上总结研究结论并提出未来研究方向。本文综述的内容可以总结为如下逻辑框架,详见图1。

(一)最优契约理论(OpticalContractingTheory)

最优契约理论是高管薪酬的主流理论之一。企业高管与股东存在代理冲突,为了促使高管以股东价值最大化的目标经营企业,降低代理成本,股东需要对高管进行必要的激励。在设计薪酬激励契约时,股东需要根据高管的努力程度来确定高管薪酬,但由于信息不对称,掌握高管努力程度的交易成本太高,对高管进行监督的交易成本也很高。因此,需要一些可观测的替代性指标来反映高管的努力程度,目前大多采用企业业绩作为高管努力程度的衡量指标,以此设计将高管薪酬与企业业绩相联系的薪酬契约(Jensen和Murphy,1990)。高管薪酬契约中,高管薪酬与企业业绩之间的联系也被称为薪酬业绩敏感度(Pay PerformanceSensitivity),薪酬业绩敏感度越高,则认为高管薪酬契约越有效。

(二)管理层权力理论(ManagerialPowerTheory)

Bebchuk等(2002)提出了高管薪酬契约的管理层权力理论。该理论认为,由于企业高管拥有很大权力,其权力也会影响高管薪酬契约的设计,甚至自定薪酬,因而高管权力会影响高管薪酬契约的有效性。这意味着高管薪酬本身就是代理问题的一部分,而非解决代理问题的机制(Bebchuk和Fried,2003)。

高管权力对高管薪酬的影响主要体现在:一是高管权力会直接影响高管薪酬的金额;二是高管权力会影响薪酬业绩敏感度,包括会影响薪酬契约中业绩的选择以及会导致高管薪酬变动与业绩变动的非对称性(即高管薪酬粘性);三是高管权力会导致高管与员工薪酬产生差距;四是高管权力可能使高管有机会获得更多的隐性激励。

(三)薪酬辩护假说(JustifyingCompensation Hypothesis)

谢德仁等(2012)提出了薪酬辩护假说。企业高管作为经济人,有为自己已取得的高薪和将来取得高薪作辩护的动机和需求,若高管不能辩护其高薪的正当性,则会使社会公众认为分配不公平,甚至引起仇富心理。高管不仅有证明其薪酬“结果正当性”的需求,还有证明其薪酬“程序正当性”的需求。企业高管一般通过提高薪酬业绩敏感度来证明其薪酬是正当的,因此有辩护动机的高管,其薪酬业绩敏感度会更强。所谓“程序正当性”是指高管有动机辩护其薪酬的决定程序是正当的,比如证明其薪酬是由薪酬委员会制定的方案决定的。当企业业绩上升时,高管更可能通过“结果正当性”即提高薪酬业绩敏感度来证明其薪酬是合理、正当的;而当企业业绩下降时,高管更可能通过“程序正当性”来证明其薪酬是合理、正当的。

(四)锦标赛理论(TournamentTheory)

Lazear和Rosen(1981)以及Rosen(1986)提出了薪酬差距的锦标赛理论。该理论认为,企业内部高管之间或高管与员工之间的薪酬差距就好比体育锦标赛,不同比赛成绩的人员会获得不同的薪酬,这些薪酬在各比赛成绩等级之间有一定差距,成绩越好获得的薪酬越高,这会激励高管和员工更努力工作,最终企业业绩也会提升。

林俊清等(2003)分析了委托人(股东)对高管采用锦标赛激励的原因,一是当企业对高管的监控变得很复杂时,通过设计薪酬差距能够降低监控成本;二是薪酬差距能够使低级别的高管参与锦标赛竞争,降低监控的必要性;三是锦标赛激励能够使高管时刻进行竞争,而不是躺在历史的功劳簿上,能够提高激励效果。

(五)行为理论(BehaviorTheory)

不同于锦标赛理论,行为理论偏好于缩小薪酬差距,从而使人感到公平并产生合作的意愿,最终提高企业效率。不同于锦标赛理论仅适用于解释企业内部的薪酬差距(高管团队内部薪酬差距、高管与员工薪酬差距),行为理论还可以解释外部薪酬差距问题。行为理论分为相对剥削理论、组织政治理论、分配偏好理论和社会比较理论等四个分支(祁怀锦和邹燕,2014)。

相对剥削理论认为,个人会将自己的薪酬与其他地位、职位或条件相当的人的薪酬进行比较,若薪酬过低,则会认为受到了剥削,从而产生怠工、对企业目标漠不关心等消极行为,最终导致企业凝聚力和绩效下降(Cowherd和Levine,1992)。

组织政治理论认为,扩大薪酬差距有可能会激励下属更加努力,但这种努力是减少合作行为而增加利己行为的努力,并且可能会导致下属热衷于从事政治阴谋。对于那些需要团队合作的企业来说,这种政治阴谋对合作破坏产生的损失超过努力带来的收益。Roberts(1988)认为,由于企业高管之间存在晋升竞争和政治行为,为促进有效合作,应当减少高管团队内部薪酬差距。

分配偏好理论认为,当维持社会和睦很重要、个人边际贡献难以计量、成员相互竞争会导致政治阴谋以及团队合作变得重要时,应当在事前进行相对合理的分配,以“不给领取薪酬的人带来不满”为依据确定成员的薪酬(Greenberg,1987)。

社会比较理论认为,人们不仅关注自身的收益,还通过与其他人进行比较从而判断收益的分配是否公平(Carpenter和Sanders,2004)。比如在企业内部,若薪酬差距过大,获得较低薪酬的高管和员工会觉得分配不够公平,这会挫伤他们的工作积极性,最终会对企业业绩产生负面影响。

与社会比较理论相类似的是参照点契约理论(Contract asaReferencePoint)(Hart和Moore,2008;Fehr等,2009),即契约是不完全的,仅为缔约方提供了一个判断自身利益得失的参照基准。徐细雄和谭谨(2014)研究发现,我国上市公司高管薪酬契约呈明显的参照点现象,即上市公司高管薪酬显著地受同行业、本地区高管薪酬均值等企业外部参照基准的影响,由此引发的主观心理感知对企业高管在职消费和主动离职行为均有显著影响。

(六)经理人市场理论(ManagerMarketTheory)

经理人市场理论的核心思想是,当职业经理人能够在经理人市场中自由流动时,声誉机制作为一种隐性契约,能够激励经理人努力工作,从而提升企业价值。具体来说,当职业经理人市场比较成熟时,薪酬较低的经理人可以通过努力提升企业的业绩而获得良好的声誉,通过构建良好的声誉,经理人可以在经理人市场中自由流动从而获得更高的薪酬;薪酬高的经理人会受到经理人市场中其他高管的威胁,当这些高薪的经理人不努力工作时,有被更换的风险,因此当经理人市场发挥作用时,也会促使高薪的经理人努力工作,以维持其良好的声誉和获得高薪回报。综上所述,当职业经理人市场能够发挥市场机制的作用时,对低薪和高薪的经理人都能产生正向的激励作用。经理人市场理论发挥作用的两个基本条件是,经理人可以自由流动,声誉机制能够发挥作用(黎文靖等,2014)。

三、高管薪酬、薪酬差距的决定或影响因素

企业业绩和高管权力是决定高管薪酬或薪酬差距的最重要因素,特别是企业业绩,现有文献大量研究了高管薪酬与企业业绩之间的敏感度及其影响因素。

(一)企业业绩

1.高管薪酬业绩敏感度

企业业绩能够在一定程度上反映高管的努力程度,因此根据企业业绩来确定高管薪酬是合理的。Jensen和Murphy(1990)较早地提出采用回归的方法来研究高管货币薪酬与会计业绩之间的关系,即薪酬业绩敏感度。国内外大量研究(例如,Sloan,1993;Baber等,1999;杜兴强和王丽华,2007;辛清泉和谭伟强,2009;吴育辉和吴世农,2010)表明,高管薪酬与企业业绩存在敏感度,即企业业绩是决定高管薪酬的重要因素,这些研究结果支持了最优契约理论。

2.高管薪酬业绩敏感度的影响因素

以企业业绩决定高管薪酬的机制会受到企业一系列因素的影响,现有文献对此进行了大量研究。这些文献主要研究会计信息质量和公司治理对高管薪酬业绩敏感度的影响,少部分文献探讨了第二类代理问题下的高管薪酬业绩敏感度问题。

(1)会计信息质量对高管薪酬业绩敏感度的影响

第一,盈余稳健性的影响。盈余稳健性有助于基于会计业绩设计高管薪酬契约,Chen等(2007)的研究表明,会计稳健性减少了会计业绩的“噪音”,提高了会计业绩的信息含量,也能够抑制管理层通过盈余管理获得利益。Iyengar和Zampelli(2010)研究发现,盈余稳健性越高,则高管薪酬业绩敏感度越高。这与最优契约理论一致,说明盈余稳健性能通过限制管理层的盈余管理机会以及提高会计业绩计量的可靠性,使企业能够设计使高管薪酬与业绩紧密相联的高管薪酬契约。

第二,盈余持续性的影响。会计盈余持续性的增加有助于在薪酬契约中将高管薪酬与会计盈余指标联系起来。一直以来,虽然会计盈余在薪酬契约中得到广泛使用,但由于会计盈余更容易造成高管的短视行为,比如当高管任职期限短于那些最优投资项目获得回报的期限时,为了不影响薪酬,高管可能会放弃这些项目(Smith和Watts,1982),因此基于会计盈余设计的薪酬契约越来越被其他长期激励形式(如股权激励)所替代。但当盈余持续性增加时,说明高管的短视行为得到了很好的抑制,会计盈余在薪酬契约中的作用也会增加,表现为薪酬业绩敏感度更强。Baber等(1998)研究发现,高管薪酬业绩敏感度与盈余持续性显著正相关,说明当薪酬委员会以会计盈余来评价高管的努力程度时,不仅关注盈余的大小,还关注盈余的持续性;在高管越接近退休年龄时,薪酬业绩敏感度与盈余持续性的正相关关系也越强,说明薪酬委员会更注重从盈余持续性的角度对接近退休高管进行评价。

(2)公司治理对高管薪酬业绩敏感度的影响

第一,薪酬委员会的建立及其独立性对高管薪酬业绩敏感度的影响。建立薪酬委员会是提高公司治理效率的重要机制,有助于提升高管薪酬契约的合理性和有效性。Fama(1980)认为应当将高管薪酬决策权授予外部董事。在实务中,通常由董事会中的薪酬委员会来制定高管的薪酬政策和方案,薪酬委员会中有相当比例的委员由独立董事担任,以保障薪酬委员会的独立性。Chhaochharia和Grinstein(2009)发现,薪酬委员会的建立及其独立性会使管理层薪酬水平降低,但能提升薪酬业绩敏感度,说明薪酬委员会提高了高管薪酬的有效性。王琨和肖星(2014)研究发现,相比没有建立薪酬委员会的公司,建立薪酬委员会公司的薪酬业绩敏感度显著更大。作者还发现,薪酬委员会的独立性越强(独立董事的比例越大),高管薪酬业绩敏感度越大。研究结果支持了最优契约理论,说明薪酬委员会发挥了治理作用。

第二,独立董事与高管薪酬业绩敏感度。独立董事作为董事会的重要成员,其在高管薪酬治理中的作用也被现有文献所关注。罗进辉(2014)研究了明星独立董事对企业高管薪酬契约的治理作用,以各独立董事在百度上的关注度作为其是否是明星董事的判断标准,研究发现明星独董并没有发挥更好的治理作用,聘请明星独董的上市公司的高管薪酬业绩敏感度更低。进一步研究发现,由于国有企业存在薪酬管制,明星独董对高管薪酬业绩敏感度的影响主要存在于民营上市公司中。作者考虑明星独董变量的内生性,在采用公司年龄、市场化进程以及机构投资者持股作为工具变量的2SLS估计方法后,上述结论依然成立。这在一定程度上说明,独立董事并没有在中国上市公司的薪酬委员会发挥应有的作用。

(3)第二类代理问题对薪酬业绩敏感度的影响

中国上市公司股权结构的突出特点是股权集中度较高(Wang和Xiao,2011),第二类代理问题比较严重,这对高管薪酬契约的设计也会产生影响。由于掏空会导致企业业绩下降(Jiang等,2010),若将高管薪酬与企业业绩联系起来,将会降低高管与控股股东合谋掏空公司的意愿,而且当大股东掏空上市公司的行为发生后,企业业绩并不能很好地反映高管的努力程度。因此,被掏空公司的高管薪酬业绩敏感度会显著低于没被掏空的公司(Wang和Xiao,2011)。类似地,刘善敏和林斌(2011)发现,上市公司被大股东占用的资金越多,公司薪酬业绩敏感度越小。Chen等(2015)以我国上市公司股权分置改革作为外生事件,研究股权分置改革前后股权集中度由大变小、大股东掏空公司的能力和机会由强变弱时,高管薪酬业绩敏感度的变化,研究发现,股权分置改革后中国上市公司高管薪酬业绩敏感度显著提高,这进一步说明第二类代理问题的确会对高管薪酬业绩敏感度产生影响。

以上文献表明,以企业业绩决定高管薪酬的机制会受到一系列因素的影响,忽视这些影响因素可能无法设计有效的高管薪酬契约。

3.高管薪酬粘性

虽然企业业绩是决定高管薪酬的重要因素,但高管薪酬与企业业绩的敏感度有时出现非对称特征,即企业业绩上升时高管薪酬跟着上升,但当企业业绩下降时,高管薪酬并没有下降,或下降幅度不成比例,即高管薪酬呈现粘性特征(方军雄,2009)。

高管薪酬的粘性特征表明,高管薪酬契约并不总是有效的或最优的。刘运国等(2012)的研究结果表明,高管权力会对高管薪酬产生重要影响。

(二)高管权力

忽略高管薪酬业绩敏感度的影响因素及高管薪酬粘性特征可能无法设计基于企业业绩的有效薪酬契约。即使高管薪酬与企业业绩高度敏感,也不能说明薪酬契约是绝对有效的,也可能是高管薪酬辩护的结果(谢德仁等,2012),抑或是高管利用权力在薪酬契约中选择有利于自己的企业业绩。Bebchuk等(2002)认为,高管薪酬契约安排并不能唯一由最优契约理论来解释,在很多情况下,应当用管理层权力理论和最优契约理论同时解释。高管会利用权力自定薪酬或者影响薪酬契约的设计与执行。

1.高管利用权力自定薪酬

Bebchuk和Grinstein(2005)发现,在1993~2003年间,根据标准普尔500指数,公司CEO的平均薪酬增长了166%,其中仅有66%可以由公司业绩和公司规模的增长来解释,而绝大部分CEO薪酬的增长须用高管权力来解释。卢锐(2008)发现,高管权力使高管获得了更高的薪酬。类似地,王克敏和王志超(2007)发现,高管控制权越高,其薪酬水平也越高。Chhaochharia和Grinstein(2009)发现,董事会对高管的监督力度越大,高管权力越小,高管薪酬水平越低。

2.高管利用权力影响薪酬契约的设计与执行

高管利用权力影响高管薪酬契约的设计与执行,从而使自身利益最大化,主要表现在以下几个方面:

第一,高管权力会影响薪酬契约中业绩的选择,甚至会导致高管薪酬变动与业绩变动呈现非对称性。卢锐(2008)用两职兼任、高管长期在位以及股权分散等三种方法衡量高管权力,研究发现,中国上市公司的高管权力越大,高管薪酬与盈利业绩的敏感度越高,与亏损业绩的敏感度越低,即高管权力使高管薪酬与盈利和亏损业绩的敏感度呈明显的非对称性。

第二,高管会利用权力增加其可控因素在薪酬契约中的权重。陈震和丁忠明(2011)发现高管会利用权力,增加可控因素而降低不可控因素对薪酬的影响,具体表现为增加企业规模在高管薪酬决定中的权重,而降低业绩在高管薪酬决定中的权重。因为对高管来说,企业规模比企业业绩更容易控制。他们研究发现,业绩薪酬只占全部薪酬的0.5%~1%,而规模薪酬占全部薪酬的37%~47%。

第三,高管权力还可能降低其他治理机制的作用,从而会影响薪酬契约的执行。王琨和肖星(2014)研究发现,在高管权力较高的企业中,薪酬委员会的设立及其独立性的提高并不能提高高管薪酬业绩敏感度,这说明高管权力降低了薪酬委员会的治理作用。

(三)薪酬差距及其决定因素

薪酬差距包括高管团队内部薪酬差距、高管与员工之间的薪酬差距以及外部薪酬差距。高管团队内部薪酬差距又包括水平差距和垂直差距(Siegel和Hambrick,2005)。高管团队水平薪酬差距是指高管团队中同一级别高管之间薪酬的差距,如副总经理之间薪酬的差距;高管团队垂直薪酬差距是指高管团队中不同级别高管薪酬之间的差距,如总经理与副总经理的薪酬差距。

1.高管团队内部薪酬差距的决定因素

现有文献大多从锦标赛理论的角度对高管团队内部薪酬差距进行了解释,即认为该差距是为了激励高管而专门设计的。那么,那些最需要在高管团队内部形成晋升激励的企业的内外部特征就是决定高管团队内部薪酬差距的主要因素。现有文献发现,当企业规模、外部环境的不确定性越大或企业成长性越好时,企业决策的复杂性以及对高管监督的难度也越大,股东越有动力对高管进行晋升锦标赛式的激励,高管团队内部薪酬差距也越大(林俊清等,2003;刘子君等,2011;Zhang,2013)。

理论上,高管团队内部薪酬差距既可能是为了激励高管而设计的,也可能与激励无关。比如在董事长与总经理两职合一的企业,特别是民营企业中,董事长或总经理与薪酬最高的其他高管之间的薪酬差距无法对这些高管起激励作用,因为民营企业董事长或总经理不可能激励其他高管替代他们的职位,同时,高管们也不指望能与董事长或总经理的薪酬水平相当。刘子君等(2011)发现董事长与总经理两职合一企业的高管团队薪酬差距更大,这更可能是高管权力导致的,而不是激励高管的结果。正如Lin和Lu(2009)所发现的那样,CEO权力越大,高管团队内部薪酬差距也越大。

另外,从行为理论的角度,由于较大的薪酬差距不利于合作,当企业更需要高管团队团结合作时,可能会减少高管团队内部薪酬差距,因此合作动机也是影响高管团队内部薪酬差距的重要因素。Zhang(2013)发现,企业R&D投入强度越大,越需要高管团队成员之间团结合作,此时高管团队内部薪酬差距越小。

2.高管与员工之间的薪酬差距的决定因素

在对国有企业的研究中,行为理论能够更好地解释高管与员工之间的薪酬差距。国有企业的分配更注重公平,为了防止高管与员工之间的薪酬差距过大,政府通常对高管薪酬进行管制。因此,薪酬管制是影响国企高管与员工薪酬差距的一个重要因素,有些研究甚至直接用高管与员工之间的薪酬差距来衡量薪酬管制(陈信元等,2009),该值越小表明国有企业中高管薪酬管制的力度越大。陈信元等(2009)证实,地区财政赤字和地区失业率越大,政府越会注重分配的公平性,对国有企业高管薪酬的管制越强,高管与员工相对薪酬差距越小;在市场化程度越高的地区,政府对国有企业高管薪酬管制的力度越小,高管与员工相对薪酬差距就越大。

3.高管外部薪酬差距的决定因素

目前的文献对高管外部薪酬差距的经济后果的研究较多,而对于到底是什么因素导致高管外部薪酬差距的研究较少。笔者认为,未来学者们需要对此进行研究,因为只有厘清决定外部薪酬差距的因素,才能正确认识外部薪酬差距产生的经济后果。

(一)高管薪酬与企业业绩

最优契约理论认为,以企业业绩决定高管薪酬,能把高管利益与股东利益捆绑在一起,降低代理成本,此时企业业绩为外生变量,是决定高管薪酬的主要因素。但受到激励的高管会进一步影响企业的业绩,因此企业业绩也是内生决定的。高管薪酬激励的效果如何,是否起到了提高企业业绩的激励效应,这是检验高管薪酬契约是否有效的重要标准。

(二)高管薪酬与盈余管理

奖金在高管薪酬中占有重要比重,一般与企业业绩相联系,但依据企业业绩确定高管奖金可能出现的最大问题是高管会根据奖金方案选择会计政策进行盈余管理。Healy(1985)发现,奖金激励方案会导致高管通过选择会计政策进行盈余管理,以达到奖金方案中对会计盈余的要求,而且高管并不总是选择增加当期盈余的会计政策。Matsunaga和Park(2001)发现当企业季度盈余低于分析师的预测或低于上年同季度的盈余时,为了避免这一消息对高管奖金产生负面影响,高管会进行盈余操纵。类似地,基于高管会通过会计政策选择等盈余管理手段来达到薪酬契约中规定的业绩条件这一逻辑,王克敏和王志超(2007)发现高管报酬与盈余管理显著正相关,而股权激励一定程度上能够克服高管的短视行为,因此与盈余管理负相关。

(三)高管薪酬与企业债务融资

现有研究大多基于债务代理成本假说或管理层防御假说研究高管薪酬对债务融资的影响,包括高管薪酬对债务期限的影响(Brockman等,2010)、对债务融资成本的影响(Shaw,2012)、对债务契约条款的影响(Begley和Feltham,1999)等。但研究高管薪酬给债权人带来经济外部性的文献很少,目前只发现张兴亮和夏成才(2015)通过研究高管薪酬、高管持股与债务期限、会计稳健性的关系对经济外部性假说进行了实证检验。他们认为,由于会计稳健性是短期债务契约的重要需求,可以通过检验高管薪酬、高管持股是否降低会计稳健性却增加了短期债务来判断不同激励方式给债权人带来的经济外部性(外部不经济)。研究发现,高管薪酬激励给企业债权人带来的外部不经济较小,而高管持股给企业债权人带来的外部不经济较大。

(四)高管薪酬差距与企业业绩

1.高管团队内部薪酬差距与企业业绩

由于锦标赛理论、管理层权力理论、行为理论等均可以解释薪酬差距产生的原因,因而薪酬差距的经济后果也可能不一致。

根据锦标赛理论,薪酬差距能激励高管努力工作,从而提升企业业绩。Kale等(2009)研究发现,薪酬差距能够提高企业绩效。林浚清等(2003)、鲁海帆(2007)、Lin和Lu(2009)、刘春和孙亮(2010)以及周权雄和朱卫平(2010)发现中国上市公司高管团队内部薪酬差距能显著提升公司未来业绩,这些研究结果支持了锦标赛理论。薪酬差距对企业业绩的提升作用也可能会受其他因素的影响。如,Sanchez-Marin和Baixauli-Soler(2015)的研究结果也支持锦标赛理论,但高管团队内部薪酬差距对企业业绩的提升依赖于公司治理情况,研究发现,在企业所有者控制的公司(Owner-controlledFirms)中,董事会的监督更有效,薪酬差距会产生更好的企业绩效。张正堂(2007)研究发现,高管团队薪酬差距并没有使企业绩效更好,但当企业规模较大时,高管团队薪酬差距有利于提高企业绩效,即企业规模对高管薪酬差距与企业绩效之间的关系有调节作用。

若薪酬差距是高管权力导致的,则高管薪酬差距可能会降低企业业绩。Bebchuk等(2011)认为在薪酬最高的前五名高管中,CEO与其他高管薪酬之间的差距是CEO权力的一种显示,研究发现该薪酬差距与企业业绩负相关。

若将高管团队内部薪酬差距分为垂直差距和水平差距,它们与企业业绩之间的关系可能不同。前者与企业业绩的关系更适于用锦标赛理论解释,而后者与企业业绩的关系更适于用行为理论解释。李绍龙等(2012)将高管团队薪酬结构分成锦标赛模式(垂直差距大,而水平差距小)、相互攀比模式(垂直差距小,而水平差距大)、平均主义模式(垂直差距和水平差距均较小)以及完全竞争模式(垂直差距和水平差距均较大)。研究发现,锦标赛模式的激励效应最大;相互攀比模式的激励效应最差;平均主义模式以及完全竞争模式的激励效应介于上述两种之间。

李绍龙等(2012)的研究说明,必须根据薪酬差距的类型选择合适的理论来解释薪酬差距与企业业绩之间的关系。Byun(2014)的研究也进一步证实了这一点。Byun(2014)将高管团队内部薪酬差距分成正常差距和非正常差距,研究发现,非正常的高管团队内部薪酬差距会使薪酬较低的高管产生不公平感,从而对企业业绩产生负面影响,也会有更高的离职率,该结果支持行为理论;而正常的高管团队内部薪酬差距能够激励高管,提升企业业绩,支持锦标赛理论。

2.高管员工薪酬差距与企业业绩

锦标赛理论和行为理论对高管员工薪酬差距与企业业绩之间关系的解释是不同的。锦标赛理论认为,高管与员工薪酬差距能够在企业内部形成锦标赛机制,激励高管或员工努力工作,从而提升企业业绩。而依据行为理论,薪酬差距会使薪酬较低的高管或员工感到不公平,甚至产生被剥削感,不利于团队合作,从而降低企业业绩。目前的实证研究结果大多支持锦标赛理论,例如,刘春和孙亮(2010)以及周权雄和朱卫平(2010)均研究发现,国企高管与员工之间的薪酬差距与企业业绩正相关。

与上述研究结果不同的是,Mehta等(2011)对中国和美国企业内部高管员工薪酬差距与企业绩效之间的关系进行了比较研究。他们发现,中国企业高管员工薪酬差距与企业业绩负相关,而美国则反之。这些相互冲突的研究结果说明,高管与员工之间薪酬差距与企业绩效之间的关系还可能由其他原因来解释。

3.外部薪酬差距与企业业绩

行为理论可以较好解释高管外部薪酬差距与企业业绩之间的关系。吴联生等(2010)通过计算超额薪酬来衡量外部薪酬差距,并将其分为正向额外薪酬和负向额外薪酬。正向额外薪酬是指高于同行业高管的薪酬,这会激励高管更加努力工作,改进企业业绩,但这一结果仅在非国有企业中成立;负向额外薪酬是指低于同行业高管的薪酬,这一方面可能是企业对高管的警告,会促使高管努力工作改善企业业绩,另一方面也可能使高管感觉到受到不公平的待遇,从而消极怠工,降低企业业绩。祁怀锦和邹燕(2014)研究发现,高管外部薪酬公平性越大,越能促使高管努力工作,从而提高企业绩效,反之则会降低企业绩效。

除行为理论外,经理人市场理论也可以解释外部薪酬差距与企业业绩之间的关系。黎文靖等(2014)以经理人市场理论为基础,研究了企业高管与同行业高管薪酬之间的差距对企业业绩的影响。研究发现,在非国有企业中,经理人可以自由流动,声誉机制也能在经理人市场中发挥有效作用,因此,外部薪酬差距能够激励高管努力工作,从而提高企业业绩;而在国有企业中,由于高管自由流动受到限制,经理人市场理论没能得到验证,即外部薪酬差距与企业业绩不具有显著的正相关关系。

通过对高管薪酬或薪酬差距国内外相关文献的梳理,主要得到以下结论:

第一,高管薪酬的理论比较丰富,其中最优契约理论、管理层权力理论、锦标赛理论以及行为理论是研究高管薪酬或薪酬差距的主流理论。这些理论通常既能用于解释高管薪酬的激励效果或经济后果,也是研究高管薪酬决定因素的基础。

第二,依据最优契约理论,企业业绩是决定高管薪酬的重要因素,但会受到会计信息质量、公司治理及第二类代理问题的影响。高管薪酬有时呈粘性特征,或者是高管自我辩护的结果,因此,高管薪酬并不一定是由企业业绩决定的,也可能是高管权力影响的结果,这也说明很难由一种理论来解释高管薪酬的契约安排。

第三,依据锦标赛理论,企业内外部特征是决定高管团队内部薪酬差距、高管员工薪酬差距的重要因素,但考虑我国的制度背景以及企业产权性质后,从管理层权力理论和行为理论的角度能找到决定高管员工薪酬差距和外部薪酬差距的更合理因素。

第四,高管薪酬对高管有激励作用,能提高企业业绩,这些研究结果支持了最优契约理论。但以业绩确定高管薪酬容易导致高管进行盈余管理,要保证高管薪酬契约的有效性,必须要有配套的公司治理机制。高管薪酬对企业债务融资也有影响,会给债权人带来外部不经济,研究这一问题能将股东与高管的冲突拓展到股东、高管与债权人之间的代理冲突,有助于更好地设计高管薪酬契约。

第五,现有文献较多地进行了薪酬差距经济后果的研究,但这些研究结论并不一致,因为依据不同的理论,决定薪酬差距的因素是不同的,最终导致薪酬差距的经济后果也不同。但现有文献很少研究薪酬差距产生的原因,而仅关注其产生的经济后果,这可能会影响我们对薪酬差距的正确认识。

未来可以在以下几个方面拓展和完善高管薪酬的研究:

第一,现有文献大多在第一类代理问题的框架下开展相关研究,少部分文献在第二类代理问题、股东或高管与债权人代理问题下研究高管薪酬相关问题。中国上市公司股权集中度较高,且民营上市公司占很大比例,因而第二类代理问题以及股东或高管与债权人之间的代理问题比较严重。未来应当在第一类代理问题、第二类代理问题以及股东或高管与债权人之间代理问题的全部代理问题框架下,对高管薪酬问题进行研究,如此才能对高管薪酬的实践进行更好地解释,设计有效的高管薪酬契约,提高公司治理水平。

第二,高管薪酬(货币薪酬)、股权激励和债务类薪酬属于显性激励,而在职消费和高管晋升属于隐性激励,由于篇幅所限,本文仅对货币薪酬的相关研究进行了梳理。广义的高管薪酬激励应当包括显性和隐性激励,并且会形成以下高管薪酬结构:“显性—显性”的激励结构、“显性—隐性”的激励结构以及“隐性—隐性”的激励结构。未来研究应当对高管薪酬结构进行充分研究,以形成更全面、更有价值的研究成果。

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号