资本结构理论研究的核心内容主要回答两个相关的问题:第一,负债比率的变化是否影响公司价值?第二,如果负债比率变化影响公司价值,那么最优(目标)负债水平是多少?1958年,Modigliani和Miller提出的MM理论——假定无公司所得税,公司价值与资本结构无关——成为现代公司资本结构理论的基石,也成为后续资本结构理论研究的逻辑起点。关于MM理论的争论导致了静态权衡理论的产生。其中,财务危机权衡理论认为,公司会依据债务的税盾效应和破产成本设置目标资本结构,并逐渐靠近最优(目标)资本结构;代理成本权衡理论认为不同融资契约与不同的代理成本相联系,最优资本结构就是债务代理成本和股权代理成本之和最小时的负债结构。目前,资本结构理论的研究已由静态观(考察资本结构的影响因素)发展到动态观(考察资本结构的动态调整),呈现出动态权衡理论与市场择时理论的争论以及动态权衡理论与优序融资理论的争论。与市场择时理论、优序融资理论均认为公司不存在最优(目标)资本结构不同,动态权衡理论认为公司不仅存在目标资本结构,而且当目标资本结构发生变化或某些因素导致实际资本结构偏离目标水平时,公司就会采取措施逆转偏差,调整资本结构至目标水平。但由于调整成本阻碍作用的存在,资本结构仅进行了局部(部分)调整,也即公司资本结构存在关于其目标水平进行动态调整的行为。资本结构动态调整是资本结构理论研究的前沿课题之一,引起诸多国内外学者的研究兴趣,得到了丰富的研究成果,本文拟从资本结构动态调整的理论、模型与经验证据三个方面系统梳理与述评相关研究文献,并得出研究结论与未来进一步研究方向,以期能探析该领域的研究脉络和发展趋势,从而为后续研究提供借鉴和启示。

(一)资本结构动态调整之理论

MM无公司所得税理论认为在完美的资本市场中,公司价值独立于资本结构。而当放松“不存在公司所得税”的假设后,即假定存在公司所得税的情况下,由于利息具有抵税作用,从而增加了公司税后现金流量,MM含公司

所得税理论认为公司价值会随着负债比率的提高而增加。在Kraus和Litzenberger(1973)的模型中,债务的利益体现为税收的节减,而债务成本的增加缘于预期的破产成本。而在Jensen(1986)的代理模型中,债务的利益产生于负债减少了具有高自由现金流公司的过度投资问题,而债务的成本则表现为负债使得具有投资机会的公司存在风险转移问题以及投资不足问题。债务融资一方面可能降低了那些没有好投资机会的公司的管理者与股东之间的代理冲突,另一方面却可能加剧那些具有好投资机会的公司的股东与债权人之间的代理冲突。基于MM理论与委托代理理论,权衡理论认为公司的资本结构由债务融资的利益(税盾收益与减少自由现金流代理问题)与成本所决定(财务困境与破产成本以及代理成本),当债务融资的边际利益与边际成本相等时,公司达到最优资本结构。总之,如果一个公司的财务杠杆是对利益与成本单期权衡的结果,那么则认为其融资决策遵循静态权衡理论。然而,静态权衡理论仅关注单期决策,不包括目标调整。因此,一个自然的延伸就是考虑多期决策,这就产生了动态权衡理论。尽管有可能存在一个最优债务比率,但是保持这一最优债务比率长期不变,对公司来说是需要花费成本的。维持一个固定的杠杆比率,需要公司频繁地对债务与股权进行再平衡,因此交易成本就产生了。Brennan和Schwartz(1984)首次提出公司存在一个债务比率区间,公司的债务比率可以在该区间内上下浮动而非试图维持一定的债务比率。一旦公司的债务比率越出了该区间的上界或下界,公司则需要再平衡其债务比率以恢复到最优水平。Fischer等(1989)的模拟结果表明,即使较小的交易成本也能延迟债务比率的再平衡以及导致债务比率较大幅度的波动。由于资本市场存在摩擦,因此动态模型表现为大多数公司在大多数时间内,其债务比率有可能偏离其最优债务比率。Flannery和Rangan (2006)、Hovakimian (2006)以及Huang和Ritter(2009)等文献关于目标资本结构调整模型的经验证据支持了动态权衡理论,表明公司的资本结构在长期内存在目标水平。动态权衡理论认为,公司资本结构存在向其目标水平进行动态调整的行为,当公司实际资本结构偏离目标资本结构时,公司应该权衡调整成本和调整收益来决定是否进行调整以及调整的幅度,在一定时期内逐渐消除公司实际资本结构与其目标水平的偏差。

(二)资本结构动态调整之模型

Hovakimian和Li(2011)认为检验公司资本结构的动态调整行为的方法可分为两类:一类是利用局部调整模型来估计平均的公司资本结构动态调整速度,另一类是建立离散因变量模型检验公司特征对公司债务与股票选择的影响。

1.局部调整模型

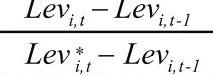

。如果资本结构改变的成本函数与偏离目标资本结构的成本函数能用二次函数近似表示,那么,总损失函数可以表达为:

对上式整理得:

最后得:

最终,可以用模型(1)与模型(4)来描述公司资本结构的动态调整行为。

2.离散因变量模型

资本结构动态调整的经验研究主要围绕公司资本结构是否存在目标水平以及动态调整行为而展开,主要研究内容可归纳为:(1)公司是否存在目标资本结构?(2)由于在检验资本结构动态调整行为假设的两类模型(局部调整模型与债务—股票选择模型)中,均需估计出公司实际资本结构与目标资本结构之间的偏差,而目标资本结构又具有不可观测性,那么研究中目标资本结构又是如何度量的?(3)由于资本市场的不完善,公司实际资本结构经常偏离其目标资本结构,公司维持目标资本结构需要花费很大的成本,那么导致资本结构目标偏离的影响因素有哪些,影响资本结构动态调整行为的因素又有哪些?(4)由于公司实际资本结构与目标水平经常存在偏离,面对资本结构目标缺口,公司将会采取怎样的资本结构动态调整方式,资本结构动态调整速度又如何,以及如何有效地估计资本结构动态调整速度?为回答这些问题,本文对相关研究进行了述评。

(一)目标资本结构的存在性

(二)目标资本结构的度量

根据权衡理论,当公司处于最优(目标)债务比率水平时,其市场价值达到最大化。实际资本结构偏离目标资本结构的公司通过调整其债务比率至目标水平而增加公司价值。检验权衡理论的一些研究主要考察公司债务比率的变化、公司发行或者回购不同类型的证券与公司资本结构目标缺口(实际资本结构与目标资本结构偏离程度)之间的关系。然而,由于公司的最优(目标)资本结构为不可观测变量,这些研究通常采用不同度量方法所得到的债务比率来作为目标债务比率的替代变量。以往对资本结构权衡理论的研究普遍采用以下四种债务比率来度量公司假设的最优(目标)债务比率:公司历史杠杆比率的算术平均值,公司历史杠杆比率的移动平均值,杠杆比率的行业中位数,基于对资本结构影响因素回归估计所得的杠杆比率。

1.公司历史杠杆比率的算术平均值。对于该替代变量来说,公司最优的杠杆比率为一定样本期间内的公司各年度债务比率的算术平均值,该替代变量假定每个公司拥有自己的最优杠杆比率,并且在一定时期内保持不变。Shyam-Sunder和Myers(1999)在检验权衡理论时采用公司历史杠杆比率的算术平均值作为公司目标杠杆比率的替代变量。

2.公司历史杠杆比率的移动平均值。对于该替代变量来说,公司最优的杠杆比率为公司历史年度杠杆比率的移动平均值。在检验权衡理论时,除了采用公司历史杠杆比率的算术平均值作为公司目标杠杆比率的替代变量之外,Shyam-Sunder和Myers (1999)还采用公司历史杠杆比率的移动平均值作为公司目标杠杆比率的替代变量。该变量消除了将公司历史杠杆比率的算术平均值作为不变的目标杠杆比率的缺陷,包含了公司管理者所不能获得的公司未来信息。

3.杠杆比率的行业中位数。对于该替代变量来说,公司的目标杠杆比率即为公司当年所在行业公司杠杆比率的中位数。该度量方法认为每个行业均有其最优杠杆比率,也即为该行业中公司的目标杠杆比率,当行业因素发生改变时,该目标杠杆比率随着时间而发生改变。Graham和Harvey(2001)的调查结果发现行业杠杆比率对公司的融资决策能产生重要影响。

(三)目标资本结构的偏离

1.盈利能力。经验证据普遍支持公司盈利能力与杠杆比率负相关(Rajan和Zingales,1995),该经验证据与静态权衡理论所预测的盈利能力较强的公司目标杠杆比率应该更高的研究结论相反。静态权衡理论认为目标杠杆比率与盈利能力之间存在正相关关系,因为盈利公司往往有更高的债务税盾,面临财务困境的可能性更低,潜在的过度投资更高,而且它们倾向于债务融资,因此,它们的杠杆比率更高。控制权假设也认为杠杆比率与盈利能力之间存在正相关关系。因为高杠杆比率发挥着阻碍拥有大量自由现金流公司管理者的过度投资行为的作用。而Graham(2000)认为公司盈利能力与杠杆比率的负相关关系与债务保守主义密切相关。Myers和Majluf(1984)强调由于存在信息不对称问题,公司内部管理者比外部投资者能更好地了解公司的内在价值,那么基于税收与交易成本的考虑,也可以得到关于盈利能力与杠杆比率负相关的经验预测。此外,Fama和French(2002)将该经验证据作为支持优序融资理论的最有力的证据。优序融资理论认为由于存在逆向选择成本,公司会按照内部资金、债务资金、股权资金的先后次序为新的投资项目进行融资。因此,具有较多内部资金可供依赖的盈利能力强的公司会较少筹集债务资金。盈利能力与杠杆比率的负相关关系表明税收利益居于次要地位。基于此,优序融资理论认为杠杆比率与盈利能力之间存在显著的负相关关系,盈利公司更有可能利用其大量的内部资金去偿还债务而非回购股票,而且它们的股票价格更有可能出现上涨,从而导致市场杠杆比率下降。由于公司没有激励去消除盈利对杠杆比率造成的影响,杠杆比率与盈利能力之间的负相关关系将会在长时间内得以持续。

近期的一些研究将静态权衡理论扩展到动态框架,认为盈利能力与杠杆比率的负相关关系实际上是符合权衡理论的。因为高盈利的公司在过去往往杠杆不足,调整成本的存在使得公司不能不断地对资本结构向其目标水平进行调整,不能立即消除公司盈利所导致的资本结构目标偏离。相反,它们允许杠杆比率在目标杠杆比率附近的一定区间内移动。在该区间范围内,盈利能力强的公司股票市场价值增长很快,导致盈利能力与市值杠杆比率负相关。当需要外部融资时,相比于股权融资,盈利能力强的公司更倾向于债务融资以向其目标资本结构进行调整。简而言之,由于一些盈利能力强的公司的资本结构暂时偏离目标资本结构,盈利能力与杠杆比率之间可能存在负相关关系。

3.调整成本。调整成本对资本结构动态调整的阻碍效应的相关研究基本可归纳为调整机会分析与融资成本影响因素分析两种思路。

(1)调整机会分析。经验证据表明拥有进入资本市场机会的公司资本结构动态调整速度较快。公司为满足其投融资需求而“顺便”利用进入资本市场的机会进行资本结构动态调整时的调整成本相对较小;相反,如果公司单纯为进行资本结构动态调整而进入资本市场,则与资本结构的“顺便”调整相比就要承担较大的调整成本。Harford等(2009)指出并购是能够显著改变企业资本结构的重大事件之一,并购为企业提供了进入资本市场的机会,使得企业能够以较低的调整成本和较快的调整速度调整其资本结构,他们研究发现公司并购时倾向于选择逆转资本结构偏差的融资政策。因此,并购是企业调整其资本结构的机会。Harford等(2009)通过大规模并购交易为公司存在目标资本结构提供了新的经验证据,研究发现实际资本结构与目标资本结构的偏差是并购公司融资方式选择的决定因素,主并公司会在整个并购交易过程中进行资本结构的动态调整,因而符合动态权衡理论的预期。Dudley(2012)研究发现重大投资项目为公司提供了以较低的边际成本调整资本结构的机会。Faulkender等(2008)研究发现如果公司具有能“顺便”进入资本市场的机会,那么其资本结构动态调整速度就会较快,并且验证了Flannery和Rangan(2006)中融资成本确实会阻碍资本结构动态调整的结论。

(2)融资成本影响因素分析。由于资本结构动态调整速度或债务—股票选择能反映出公司融资成本的差异性,因此,本文将从公司层面、国家层面以及宏观经济层面因素三方面来分析公司融资成本的差异性对资本结构动态调整速度的影响(洪艺珣和王志强,2011)。

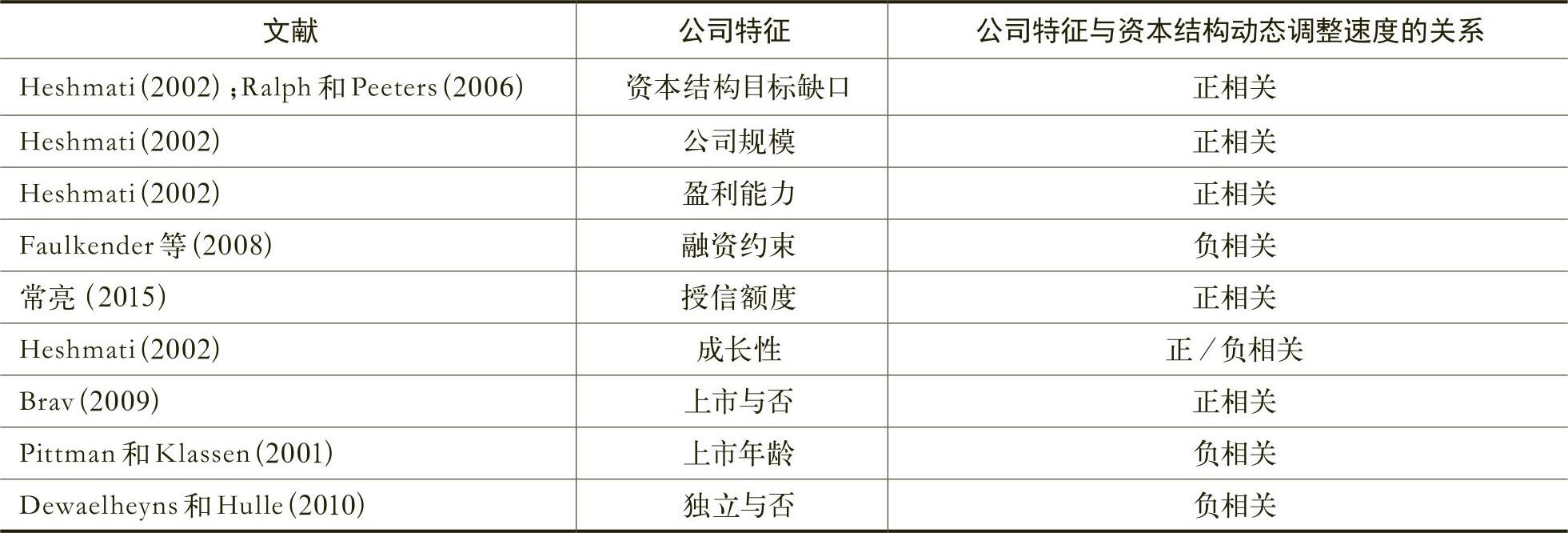

①公司层面因素。经验证据表明资本结构目标缺口、公司规模、盈利能力、融资约束、授信额度、成长性、上市与否、上市年龄以及独立性等公司特征通过影响公司融资成本,进而影响资本结构动态调整速度(见表1)。

②国家层面因素。理论研究表明,政府干预、法制建设和金融发展等国家层面因素均会对公司融资成本产生影响,从而使得资本结构动态调整速度存在国家差异(Cotei等,2011)。经验证据表明普通法系国家的公司目标资本结构调整速度显著快于大陆法系国家的公司(Farhat等,2009)。在不同的法律体系下,长期债务对调整速度的贡献也存在变化。在大陆法系国家中,长期债务大约占据了调整速度的51%,而在普通法系国家中,长期债务对调整速度的贡献超过64%。Öztekin和Flanney(2012)也考察了法律体系与资本结构调整速度之间的关系,在其所研究的37个国家中,普通法系传统国家的公司向目标资本结构进行调整的速度更快(27%),紧接着的为斯堪的纳维亚(25%)、德国(22%),最后的为大陆法体系国家法国的公司(15%)。Nivorozhkin(2005)研究了来自中欧与东欧的五个欧盟国家的公司资本结构影响因素与调整速度,研究发现相比于Banerjee等(2004)所报告的英国公司平均每年20%的调整速度,所考察国家样本公司的平均调整速度为17%。该研究结论符合这一程式化事实(StylizedFacts),即发达资本市场国家的公司资本结构动态调整速度比新兴经济体国家公司的资本结构动态调整速度更快。Wanzenried(2002)发现发达国家(欧洲大陆与英国)的样本公司具有更快的资本结构动态调整速度,其资本结构动态调整速度分别为45.6%与48.3%。DeMiguel和Pindado(2001)研究发现相比于美国公司,西班牙公司的资本结构调整成本更低,因而调整速度更快。资本结构调整速度不仅取决于法律传统而且也取决于国家的金融取向(FinancialOrientation)以及治理传统。经济体的金融取向(市场为基础或是银行为基础的经济体)对公司的资本结构决策会产生极其重要的影响,其直接影响到公司的资金来源。

资料来源:根据相关文献整理。

为了考察资本市场进入的难易程度对资本结构动态调整速度的影响,学者们对其使用了各种替代变量,如股东与债权人的权利及其执行的质量。经验证据表明在股东或债权人权利较强及其得到较好执行的国家中,公司的资本结构调整速度较快。该结论与LaPorta等(1998)的研究结论一致,他们认为投资者权利的执行是一个降低外部融资成本的有效机制。Ralph和Peeters (2006)研究发现经济转型国家的公司普遍提高债务比率,以缩小资本结构目标缺口。Wanzenried(2006)研究发现,由于制度环境与市场环境存在差异,与欧洲大陆国家的公司相比,英国公司的资本结构调整速度相对较快。Clark等(2009)研究发现国家层面的因素(如法律与制度)对资本结构动态调整速度的影响符合动态权衡理论的预期。

③宏观经济层面因素。由于资本结构调整成本在很大程度上由一般经济情况与公司特征共同决定(如经济周期阶段是违约风险的一个重要影响因素,进而影响筹资成本),因此,不仅公司特征会影响资本结构的调整成本,而且宏观经济情况也会通过影响资本结构的调整成本,进而影响资本结构的动态调整速度。Banjeree等(2004)以及Ralph和Peeters(2006)使用年份虚拟变量来控制宏观经济因素对公司资本结构动态调整速度的影响,然而这种时间效应很难得到解释。Hackbarth等(2006)研究发现,资本结构动态调整的速度与幅度依赖于当前的经济环境,与经济衰退时期相比,经济繁荣时期公司对资本结构的调整应该更为频繁,但调整幅度较小。Cook和Tang(2010)以美国公司为研究样本,发现资本结构动态调整速度受经济周期所影响,他们认为繁荣时期的调整速度快于衰退时期,实证结果支持了Hackbarth等(2006)提出的观点。闵亮(2011)研究发现不仅公司自身财务特性(如融资约束程度)会影响资本结构的调整速度,而且宏观冲击也会对资本结构调整速度产生影响。麦勇等(2011)研究发现中国各区域上市公司资本结构除受公司特征影响外,还受GDP增长速度的影响,资本结构动态调整速度呈现出显著的地区差异。

(四)资本结构调整

2.债务与股票的选择。如果通过构建局部调整模型,对资本结构动态调整速度进行有效估计,验证公司确实存在资本结构的动态调整行为,那么,公司又是如何进行资本结构的动态调整的呢?学者们往往通过构建“债务—股票选择模型”检验公司特征对债务与股票的发行或回购的影响(Hovakimian等,2001;Hovakimian和Li,2011)。即观察公司是否会根据实际资本结构与目标资本结构的偏离程度实施相应的融资政策,或者说,公司是否会在过度杠杆时优先偿债或者进行股权融资,而在杠杆不足时优先回购股票、发放股利或者进行债务融资。与权衡理论的预期一致,这些经验研究发现公司发行债务而不是股票,或者回购股票而不是债务的可能性随着公司实际资本结构水平超过其目标水平的程度的增加而降低。Hovakimian等(2001)以非同时进行债务融资和股权融资的美国上市公司为研究样本,发现杠杆不足公司更倾向于债务融资或回购股票,而且获利能力越强的公司,越倾向于利用债务融资或回购股票以消除由累积盈余导致的资本结构目标缺口,表明公司的债务—股票选择符合动态权衡理论的预期。与此类似,Hovakimian等(2004)研究发现同时进行债务融资和股权融资的公司通过债务—股票选择消除了由累积盈余导致的资本结构目标缺口,符合动态权衡理论的预期。Hovakimian(2004)研究发现只有债务的回购消除了交易发生前累积的资本结构目标缺口,而股票的发行与回购对资本结构的持续效应并不显著,表明即使公司存在目标资本结构,也可以择时股票市场。Hovakimian和Li(2011)通过模拟实验研究发现债务—股票选择模型的检验结果支持了公司存在目标资本结构的假设。

以上债务—股票选择的相关经验证据表明目标资本结构确实是公司融资行为的决定因素。不过,学者们发现某些公司融资行为也符合优序融资理论或市场择时理论的预期,动态权衡理论并不能解释所有的公司融资行为(Hovakimian等,2001;2004),即目标资本结构并不是决定公司证券发行与回购与否的唯一因素。

,通过对资本结构动态调整的平均速度的估计,以检验动态权衡理论。虽然动态权衡模型得到了大量经验证据的支持,其描述公司资本结构行为的合理性也得到了广泛的接受,但我们认为其仍存在单一资本结构模型所固有的缺陷,其过度强调了资本结构调整成本对公司资本结构行为的解释力,而忽略了优序融资与市场择时等因素的解释力。因此,需要尝试在动态权衡模型的基础上,将优序融资与市场择时等变量纳入到模型中,构建修正的动态权衡模型(修正的局部调整模型),对动态权衡理论、优序融资理论与市场择时理论等理论同时进行检验,以克服资本结构单一模型所固有的缺陷,使得研究结论更具说服力。(2)利用外生冲击事件来观察资本结构的动态调整行为,大型的投资项目提供了一个观察公司融资政策的机会,而且,如果大型的投资项目更多的是由投资机会而非投资资金所驱动,那么它将成为公司资本结构的一个外生冲击。此外,公司大型的投资活动(如并购交易)也提供了一个事件驱动框架(Event DrivenFramework),投资(并购)事件使得我们可以追踪公司的融资模式以分析公司资本结构调整行为。Hovakimian等(2004)以及Leary和Roberts (2005)指出如果调整资本结构需要一些固定成本,那么在资本重组之后,公司资本结构应该接近其目标水平。近期的一些文献强调公司实际资本结构偏离目标资本结构与投资机会相关,公司大量的证券发行一般与投资需求相关(Mayer和Sussman,2005;Baker等,2007)。(3)资本结构动态调整的非对称性。虽然学者们通过构建局部调整模型,采用有效的计量方法来估计资本结构动态调整的平均速度,验证了资本结构动态权衡理论,也间接验证了资本结构动态调整速度较慢的主要原因在于调整成本的阻碍作用,但并没有获得直接的经验证据。因此有必要进一步研究公司在面临不同的调整成本情况下,其调整速度如何,是否存在显著的差异?过度杠杆公司,由于其面临的调整成本相对于杠杆不足公司来说会更高,其调整速度会显得更慢?也即过度杠杆公司与杠杆不足公司,其调整速度是否存在非对称性?又如公司在面临不同的融资约束程度下,其调整速度有何差异,融资约束程度与调整速度之间存在何种关系?进一步的再如面临不同破产成本或威胁的公司,其调整速度有何差异?公司破产成本又与资本结构调整速度之间存在何种关系?(4)研究公司资本结构动态调整的目的是为了优化资本结构,实现公司价值最大化,因此,资本结构动态调整的研究不仅仅是分析资本结构的影响因素、调整速度和调整方式,重要的是要分析资本结构的动态调整效应,考察资本结构动态调整对资源配置效率(如投资效率)与公司价值的影响,并探索如何构建资本结构动态调整与优化机制。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号