客户关系可能影响企业营运活动、成本结构与盈利水平(Chen和Paulraj,2004;Kim和Wemmerlöv,2010;Flynn等,2010),客户对企业经济活动的影响程度取决于客户关系的性质及紧密程度。企业与客户关系越密切,两者成本以及业绩的关联性越强(Schumacher,1991)。良好的客户关系有助于促进协同营销(Jackson,1985;Cowley,1988;Kalwani和Narayandas,1995)、信息共享、精简产量以及资本营运效率的提高(Kalwani和Narayandas,1995;Kumar,1996;Kinney和Wempe,2002)。然而,企业与客户建立关系伴随高昂的转换成本(Itzkowitz,2013),且以所有权信息分享(Anderson和Dekker,2005)为前提,信息分享又可能会引发机会主义行为与道德风险(Baiman和Rajan,2002),并产生关系风险和业绩风险(Das和Teng,2001)。因此客户关系对于企业而言是一把双刃剑,既有产业整合效应,又有客户风险效应。

可能增加商业信用。首先,企业对客户的依赖程度较高时,其资产周转速度与资金回收速度将有所降低(Patatoukas,2012)。其次,大客户可能中断交易或与企业竞争对手建立产业联盟,严重影响企业经营及财务状况(Maksimovic和Titman,1991)。为防止此类风险,拥有重要客户的企业一般会持有更多现金(Itzkowitz,2013),同时只能向客户提供更多商业信用以维持这种关系。最后,强势客户可能利用其谈判优势要求企业降低销售价格或延长商业信用(Gosman,2004;Piercy和Lane,2006),或以较低成本获得商业信用(Giannetti等,2011),企业往往不得不向强势客户提供商业信用以促进或维持客户关系(Love等,2007;Fabbri和Menichini,2010)。因此客户关系可能增加或降低强势客户的商业信用。

然而既有文献尚未研究客户关系性质对商业信用的影响。本文用客户关系稳定程度作为客户关系性质的替代变量,以2009-2011年我国A股制造业上市公司为样本对上述问题进行了尝试性的探讨。结果表明:(1)客户销售占比越高,企业提供的商业信用越高,但随着客户与企业关系稳定度的增加,企业为强势客户提供商业信用的动机下降,具有稳定关系的强势客户也更可能“体恤”企业而减少对企业商业信用的占用,说明稳定客户关系更多呈现产业整合效应,对强势买方商业信用具有削减效应;(2)在货币政策紧缩期,与企业具有稳定关系的强势客户对企业在商业信用上的“体恤”效应更强。现有的买方市场理论(Love等,2007;Fabbri和Klapper,2008;Fabbri和Menichini,2010;Giannetti等,2011)关注了企业与客户的力量对比对商业信用的影响,但没有考虑企业与客户关系稳定度的可能影响,因此本文的结论可能有助于丰富商业信用的买方市场理论。

二、理论分析与研究假设

(一)稳定客户关系与强势买方商业信用

商业信用的买方市场理论只关注买卖双方实力对比,却忽视了买卖双方的关系性质。企业与客户关系越密切,两者成本以及业绩的关联性越强(Schumacher,1991)。客户关系的建立以所有权信息分享为前提(Anderson和Dekker,2005),交换更多关于产品设计、生产工艺以及需求预测等方面的信息,有助于企业及时调整以更好适应市场和科技革新,提高生产效率(Baiman和Rajan,2002)。但信息分享又可能会引发机会主义行为与道德风险(Baiman和Rajan,2002),并产生关系风险和业绩风险(Das和Teng,2001)。如果客户关系中的一方严重依赖于另一方,一旦交易中断,依赖方的销售将大幅降低并面临较大的经营风险甚至可能引发财务危机,而被依赖方可能凭借谈判优势挤压依赖方的利益空间(Gosman等,2004)。因此,客户关系对商业信用买方市场理论的影响取决于客户关系的性质。

如果建立客户关系的潜在收益大于成本,则总体上会呈现产业整合效应,并会对企业产生有利影响。一方面,良性客户关系使买卖双方成为紧密关联的利益共同体,商业信用不是挤压对方利益空间的产物而是买卖双方利益最大化的结果。当企业有困难时,强势客户可能减少对企业商业信用的占用甚至提供直接的资金支持。Kalwani和Narayandas(1995)研究发现,企业能从大客户身上获得有价值的信息,最终提高存货管理效率和应收账款回收率。这说明,如果客户关系良好,两者的协同会通过提高资金周转率而降低商业信用。另一方面,建立关系前,由于信息不对称,客户对产品质量、企业声誉缺乏了解,企业需要向客户提供商业信用以作为产品质量的保证(Smith,1987),并以此来减少与客户的销售摩擦和改善与客户的关系(Hill等,2012)。随着两者关系日趋稳定,信息不对称程度下降,企业不再需要以商业信用来吸引客户,强势客户也可能会“体恤”企业而不再索要大量商业信用。因此如果买卖双方关系是良性的,强势客户可能“体恤”企业并减少对企业商业信用的占用。

相反,如果建立客户关系的潜在收益小于成本,则总体上会呈现客户风险效应,并会对企业产生不利影响。大客户可能随时中断交易或与企业竞争对手建立产业联盟,削弱企业竞争优势并严重影响企业经营及财务状况(Maksimovic和Titman,1991)。企业越依赖大客户,负债水平越高(Kale和Shahrur,2007),面临的现金流量风险越高(Dhaliwal等,2014),越可能陷入财务困境(Wang,2012)。为防止此类风险,拥有重要客户的企业一般会持有更多现金(Itzkowitz,2013),并被迫提供更多的商业信用。此外,大客户可能利用谈判优势要求企业降低销售价格、延长商业信用(Gosman,2004;Piercy和Lane,2006),或强迫企业提供更多商业信用(Fabbri和Menichini,2010;Giannetti等,2011)。因此如果买卖双方关系是非良性的,强势客户可能“压迫”企业并增加对企业商业信用的占用。

根据以上分析,我们提出如下假设:

假设1B:稳定客户关系若发挥风险效应,强势客户要求提供更多商业信用的可能性以及企业提供更多商业信用以维持强势客户的动机增强,即稳定客户关系对商业信用具有“压迫”效应。

(二)货币政策、稳定客户关系与强势买方商业信用

企业商业信用额度不仅受客户强势程度的影响,也受自身融资约束程度的影响。我国企业融资渠道较少,银行贷款是企业主要的融资来源(陆正飞和杨德明,2011)。当货币政策从紧时,银行贷款供给下降(Kashyap等,1992),企业获得银行贷款的难度增大。根据商业信用的再分配理论,企业获得的银行信用越少,提供给客户的商业信用就越少(Petersen和Rajan,1997)。因而当货币政策从紧时,企业提供商业信用的可能性降低。

在货币政策紧缩时期,企业缺乏足够资金用于提供商业信用,但更需要通过商业信用吸引客户,而强势客户(买方)也更有可能强迫企业提供更多商业信用。一方面,紧缩的货币政策往往与投资增长过快导致的经济增长过热有关,而投资增长过快会导致产能过剩并加剧产品竞争,此时企业可能更需要通过商业信用维持客户关系以促进销售。另一方面,在货币政策紧缩时期,由于获得银行贷款的难度增大,客户可能更需要占用上游企业的资金以弥补自身资金缺口。如果稳定客户关系是良性的,强势客户可能“体恤”处于困难时期且缺乏更多资金来源的企业,而不再要求企业提供更多的商业信用,甚至反过来提供资金支持以帮助企业度过难关。如果稳定客户关系是非良性的,强势客户更有机会与能力迫使企业提供更多的商业信用,以最大化自身利益。而在货币政策宽松时期,企业有足够的资金来源为客户提供商业信用,且成本较低,强势客户对资金的需求较低而且压迫企业就范的筹码变轻。因此稳定客户关系对强势买方商业信用的影响相对较弱。

根据以上分析,我们提出如下假设:

假设2:稳定客户关系对强势买方商业信用的“体恤”效应在货币政策紧缩时期更强。

(一)研究设计

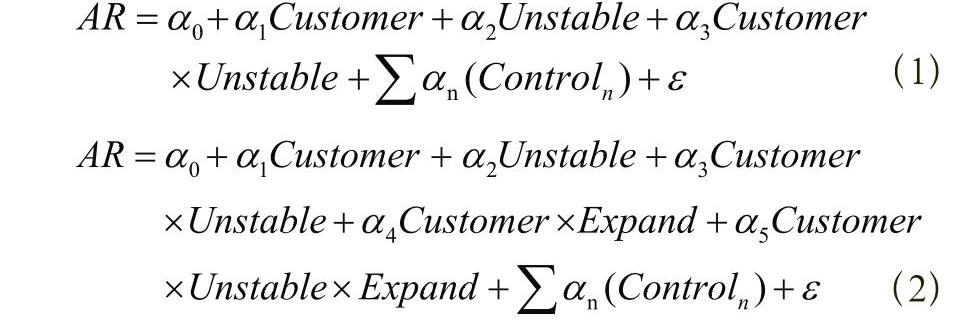

我们构建了模型(1)与模型(2)分别验证本文假设1与假设2:

其中,AR表示企业提供给客户的商业信用,用(应收账款+应收票据-预收账款)/销售收入度量(王贞洁和王竹泉,2013)。

Customer表示客户集中度,用前五大客户销售占比(Cust_5)(Fabbri和Klapper,2008)、第一大客户销售占比(Cust_1)以及前五大客户销售占比的标准差(CC)度量。客户集中度越高,提供给强势客户的商业信用越多,因此预期Customer系数显著为正。

交乘项Customer×Unstable用于验证假设1,交乘项Customer×Unstable×Expand用于验证假设2。根据前文分析,交乘项系数可能显著为负或正。

此外,根据已有商业信用文献,我们还控制了企业获得的商业信用AP、所处行业竞争程度HHI、企业年龄Lnage、规模Lnsize、员工人数Lnemp、经营现金流Cashflow、公司业绩ROA、股权性质SOE、存货Inventory、财务杠杆Leverage、息税前利润EBIT、银行贷款Bankloan、企业担保能力Collateral等可能影响商业信用的因素(Petersen和Rajan,1997;Love等,2007;Fabbri和Klapper,2008;余明桂和潘红波,2010;陆正飞和杨德明,2011)。

(二)数据

(三)描述性统计

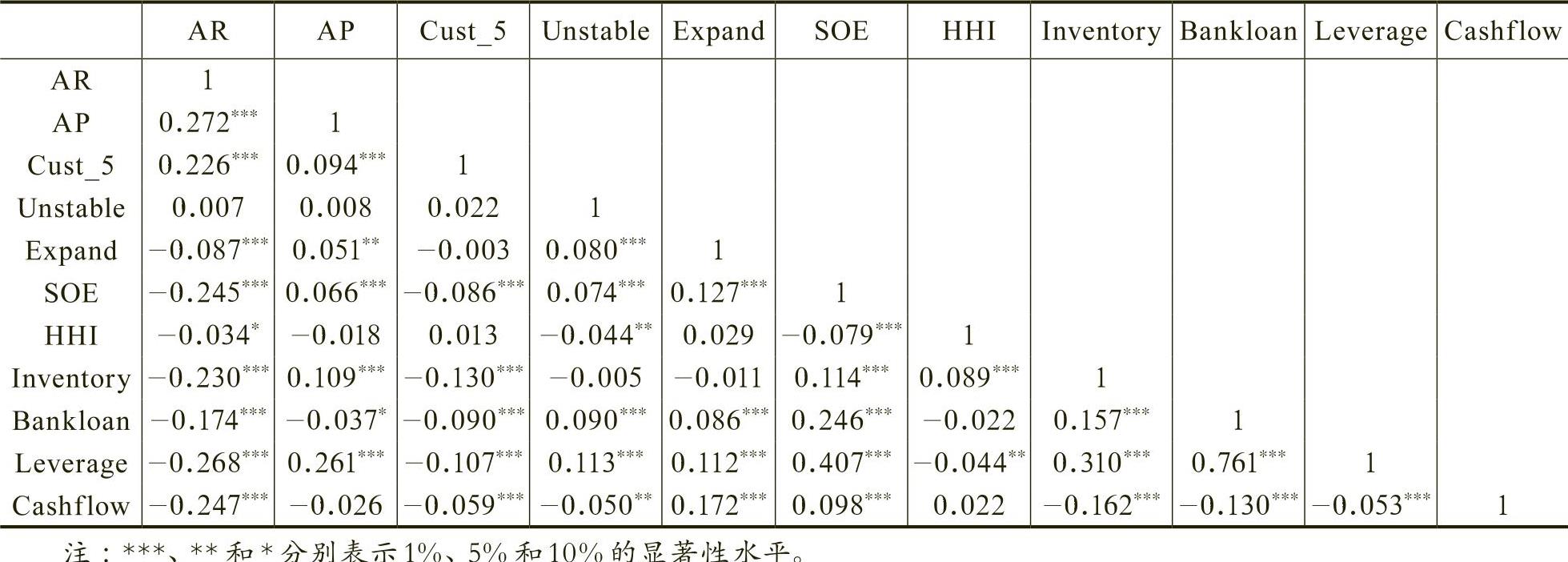

表1列示了主要变量的描述性统计结果。结果显示:(1)企业提供给客户的商业信用AR的平均值为19.0%,但企业间差异较大,最大值为54.1%,最小值为-6.2%;(2)企业获得的商业信用AP的平均值为16.9%,最大值为51.1%,最小值为-13.1%,与提供给客户的商业信用金额大小相当,说明企业有可能将其从上游供应商获得的商业信用用于提供给客户(Fabbri和Klapper,2008);(3)企业前五大客户销售占比Cust_5的平均值为29.0%,最大值为69.4%,最小值为7.2%,表明在我国制造业A股上市公司中,客户集中度较高,议价能力较强,企业处于相对弱势的市场地位;(4)客户关系稳定度Unstable的均值为0.429,中位数为0.467,表明我国制造业A股上市公司的客户总体上较为稳定。

(四)相关性分析

表2列示了主要变量间的相关系数。结果显示:(1)客户集中度Cust_5与商业信用AR显著正相关,与本文预期一致;(2)客户稳定度Unstable与商业信用AR正相关但不显著,说明客户稳定度对商业信用的影响可能还依赖于其他因素;(3)货币政策宽松程度Expand与商业信用AR显著负相关,表明在货币政策宽松时,客户对资金需求下降,从企业处获得的商业信用较少;反之在货币政策紧缩时,企业提供的商业信用较多;(4)企业获得的商业信用AP与企业提供的商业信用AR显著正相关,说明企业从上游供应商获得的商业信用越多,越可能向下游客户提供商业信用(Fabbri和Klapper,2008)。

(一)货币政策、稳定客户关系与强势买方商业信用

表3第(2)、(5)、(8)列反映稳定客户关系对强势买方商业信用的影响。回归结果显示:(1)Unstable与商业信用负相关但不显著,说明不稳定客户获得的商业信用更少;(2)交乘项Customer×Unstable的系数显著为正,且分别与第(1)、(4)、(7)列中Customer的回归系数符号相同,说明客户关系越不稳定,则强势客户获得的商业信用越多;相反,客户关系越稳定,强势客户可能照顾企业而不再要求更高的商业信用。因此本文假设1A得以验证。

表3第(3)、(6)、(9)列反映货币政策对稳定客户关系与强势买方商业信用关系的影响。回归结果显示:(1)Expand系数显著为负,说明货币政策紧缩时,由于客户更需要商业信用填补自身资金缺口,企业会相应增加商业信用的供给;(2)交乘项Customer×Expand的系数显著为正,且分别与第(1)、(4)、(7)列中Customer的系数符号相同,说明货币政策紧缩时,强势客户对企业的商业信用要求更少;(3)交乘项Customer×Unstable×Expand的系数显著为负,且分别与第(2)、(5)、(8)列中Customer×Unstable交乘项的系数符号相反,说明紧缩的货币政策可能强化稳定客户对供应商的“体恤”效应,企业也更可能大量缩减为稳定客户提供的商业信用。因此本文假设2得以验证。

控制变量回归结果与现有文献基本一致。比如:(1)AP系数显著为正,说明企业从其上游供应商那里获得的商业信用越多,提供给下游客户的商业信用也越多,与Fabbri和Klapper(2008)的应收应付配比假说的结论一致;(2)Bankloan系数显著为正,说明企业获得的银行贷款越多,可用于为客户提供商业信用的资金来源也越多,符合商业信用的再分配理论(Petersen和Rajan,1997)。

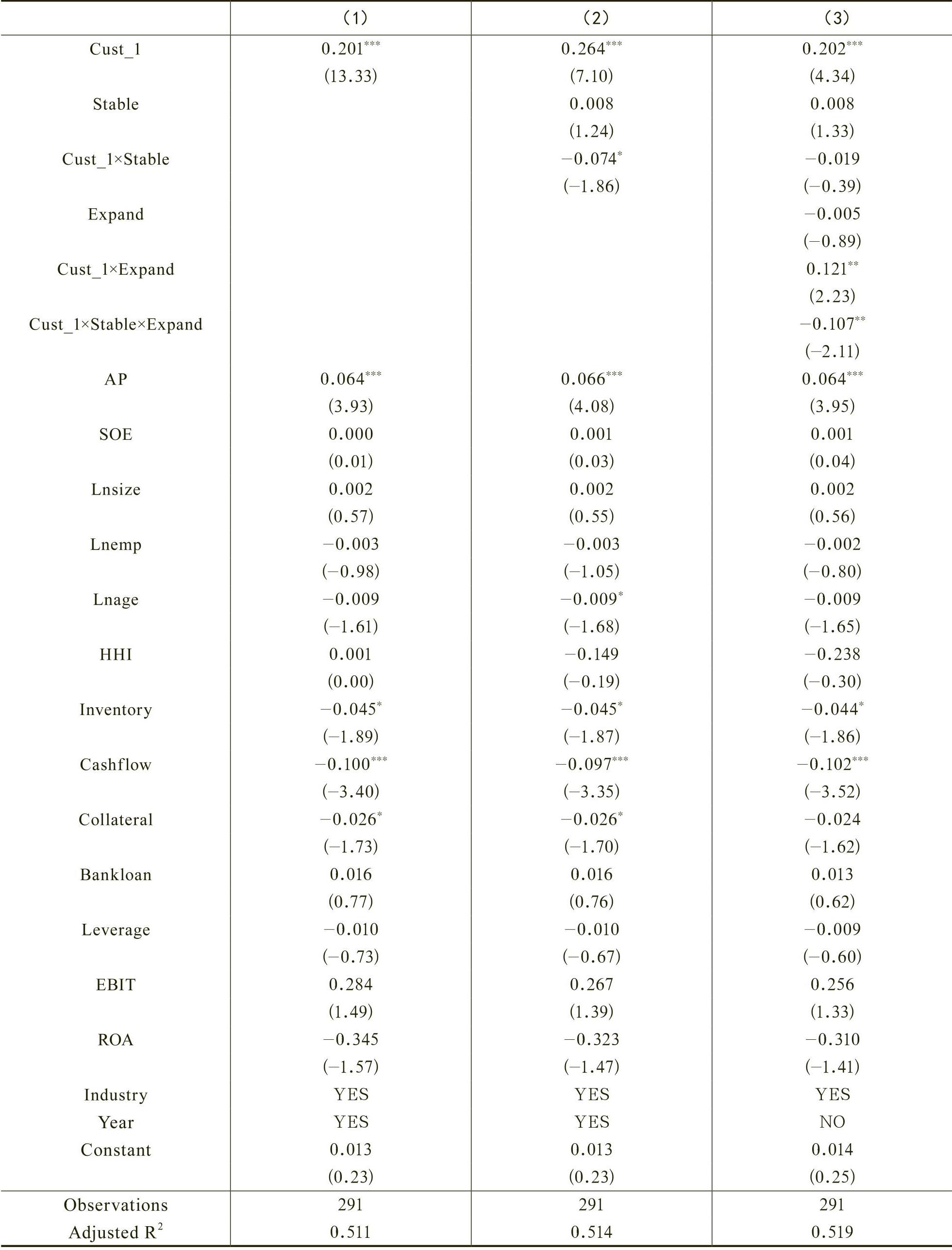

(二)基于第一大客户的进一步分析

期,第一大客户稳定关系对企业商业信用上的“体恤”效应增强,因此本文假设2再次得以验证。

但相对于表3用大口径商业信用概念,表4用小口径商业信用概念,可能导致我们无法观察由于信任程度、融资难易度以及客户稳定与否等对商业信用模式的影响。刘凤委等(2009)研究发现,当地区间信任度较低时,相对于稳定的客户,企业可能更多以应收票据这种成本较高的形式为不稳定的客户提供商业信用;在货币政策紧缩时,由于自身融资受限,供应商也更可能为客户提供应收票据等成本较高的商业信用。而表4只用了小口径商业信用,因此回归结果也有缺憾。

(三)排除竞争性假说

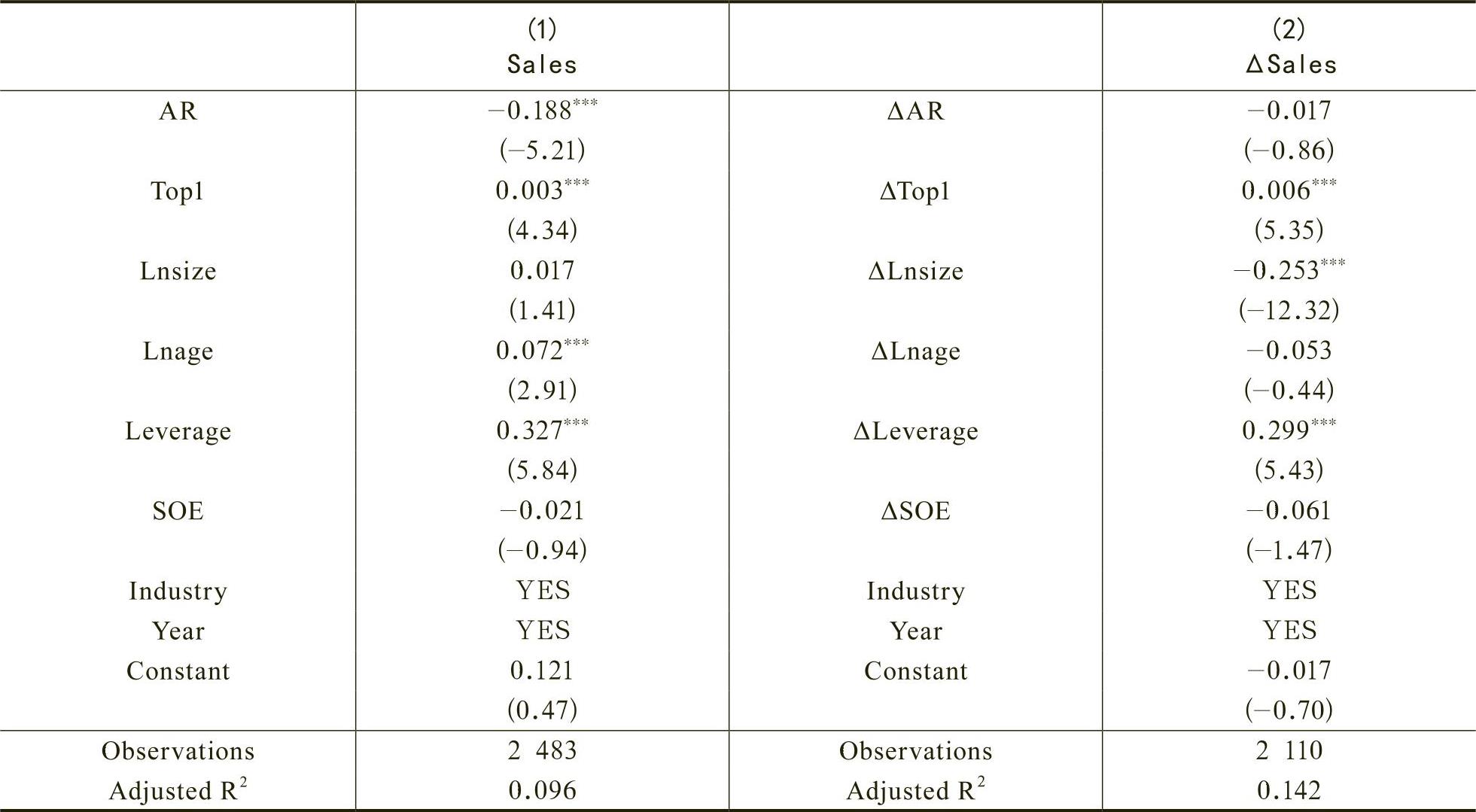

本文结论可能存在其他替代性解释,即企业之所以为强势客户提供更少商业信用,可能是企业的主动行为,而不是强势客户的“体恤”效应。在此部分,我们进一步研究到底是哪种效应发挥作用,研究思路是考察商业信用(或商业信用变化)对企业销售额(或销售额变化)的影响。如果是强势客户的“体恤”效应,商业信用的减少不会降低供应商与客户之间的合作关系,也就是说合作双方之间的销售额不会减少甚至还可能会增加;如果是供应商单方面的主动减少商业信用,则会带来两者之间销售额的降低。我们构建如下两个模型来检验这一问题。其中,被解释变量为企业的销售额(Sales)或销售额的变化(△Sales),解释变量为企业的商业信用(AR)或商业信用的变化(△AR),控制变量包括企业总资产的自然对数(Lnsize)或其变化(△Lnsize)、企业成立年限(Lnage)或其变化(△Lnage)、资产负债率(Leverage)或其变化(△Leverage)、企业第一大股东持股比例(Top1)或其变化(△Top1)以及股权性质(SOE)或其变化(△SOE)。

表5的回归结果显示:(1)商业信用AR与销售额Sales显著负相关,说明较低的商业信用不仅不会带来企业较少的销售额,反而会带来较高的销售额;(2)商业信用的变化ΔAR与销售额的变化ΔSales负相关但不显著,商业信用的降低不会导致企业销售额的下降。这排除了供应商是主动单方面缩减商业信用的解释,进一步支持了“体恤”效应。

(四)其他稳健性检验

为了保证本文结论的可靠性,我们还做了如下稳健性检验:

1.按2%或5%进行缩尾处理或不进行缩尾处理,结果没有实质性改变。

本文以2009~2011年我国A股制造业上市公司数据为样本的研究发现,企业与客户关系的稳定程度会影响企业为强势客户提供商业信用的动机,当企业与客户关系趋于稳定时,由于信息不对称程度的降低和对企业依赖程度的增加,强势客户可能会“体恤”企业,减少对企业商业信用的占用。进一步研究发现,货币政策紧缩使得稳定客户更加“体恤”企业,给予更多支持。本文研究从稳定客户关系视角深化了商业信用的买方市场理论,同时也丰富了客户关系相关文献。但本文研究还有进一步改进空间:(1)样本可能存在自选择问题。(2)采用年度商业信用数据可能遗漏大量年内发生并结算的商业信用,从这个意义上用季度数据可能更好,此外考虑商业信用期限可能会使研究更为精致。(3)稳定客户关系如何影响强势客户对商业信用的决策非常复杂,我们的研究只是从数据上捕捉到了这种现象并给予了合理解释而已,关于作用机理方面诸多问题都需要进一步探讨。比如,强势客户在什么样的融资环境下会“体恤”企业,在什么样的情形下会“压迫”企业。这些完全可以通过进一步分析客户特征进行探讨,限于篇幅和客户特征数据获取受限,本文并未涉及。这也是以后我们要努力研究的方向。

本文的研究结论启示我们客户与企业关系的稳定程度影响企业商业信用的提供。因此,作为供应商,可以在与客户的商业信用谈判中考虑针对不同客户关系性质进行区别对待,并综合考虑外部融资环境对商业信用的影响;作为客户,也要考虑与供应商的关系稳定程度以及融资环境对商业信用要求作相应调整。在融资较为困难的环境中,稳定客户关系也许会为未来赢得更多主动权。本文从另一方面也启示我们外部环境影响企业间的关系,而企业间关系的稳定程度也决定了关系双方面对外部困境时的应对之策。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第06期 > 财务研究201506文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号