充足的资金是企业赖以生存和发展的基础,从当今资本市场来看,较多企业选择银行贷款作为它们的主要资金来源,而其中相当一部分企业常面临的一个困境是银行贷款可获得性偏低。为缓解这一困境,国内外学者进行了大量的研究。已有研究结果表明,缓解企业融资困境的途径主要有关系型融资技术、融资环境的改善与银行业市场结构的优化。随着我国金融市场的不断发展,越来越多的企业选择关系型融资技术,即通过与银行建立关联关系来缓解融资困境。现有文献表明,银行关联确实可以在一定程度上影响银行的信贷决策,减少企业融资约束,增加企业贷款的可获得性(邓建平和曾勇,2011;唐建新等,2011),同时也可以降低企业贷款的成本(Ciamarra,2012;陈仕华和马超,2013)。但有学者在此基础上进一步分析发现,银行关联在一定程度上增加了企业的风险(翟胜宝等,2014)。

2004年央行行长周小川提出“金融生态环境”概念,学者们开始研究金融生态环境评价指标的设定(匡国建,2005;徐诺金,2005)以及金融生态环境对金融机构运行效率乃至资源配置效率的影响(万良勇和魏明海,2009;管考磊,2010;罗正英等,2011)。近年来,学者们又逐渐把视角转移到外部金融生态环境对微观企业行为的影响及其作用机制(谢德仁和张高菊,2007;谢德仁和陈运森,

2009;魏志华等,2014)。

金融在促进资源有效配置的同时也增加了企业的风险,那么在我国区域金融发展不平衡的背景下,金融生态环境会对银行关联企业造成什么影响?值得进一步追问的是,具体到不同的金融生态环境因素(政府治理、经济基础、金融发展、制度与诚信文化),它们又分别对银行关联企业起着何种作用?对于融资更困难的中小企业和非国有企业来说,这种影响是否又会不同?带着这些问题,本文将利用我国2006~2010年沪深两市A股非金融类上市公司的数据,实证检验在不同的金融生态环境下银行关联对企业风险的影响,并以金融生态环境中具体因素、企业规模和企业性质作为不同维度进行进一步分析。

本文的后续安排如下:第二部分是相关文献与研究假设;第三部分是样本选择与研究设计;第四部分是回归结果与分析;最后一部分是本文的结论。

(一)银行关联与企业风险

银行关联能够更好地服务企业、给企业带来更多的信贷额度和更低的融资成本,已经得到了国内许多学者的论证。如:聘请有银行工作背景的人担任企业高管可以使企业获得更多的银行贷款(邓建平和曾勇,2011;唐建新等,2011),持股银行的企业将可以获得更高的信贷额度来缓解企业的融资约束(陈仕华和马超,2013)。也有学者从企业风险视角进行了进一步研究,认为银行关联企业的风险显著高于非银行关联企业,并且对于不同性质和规模的企业,风险也是不同的,研究发现非国有企业和小规模企业的风险更大(翟胜宝等,2014)。

(二)金融生态环境、银行关联与企业风险

金融生态环境是从生态学的角度对金融外部环境的描述,是反映宏观层面金融环境优劣的概念。Fazzari等(1998)的经典文献开辟了公司融资约束的先河,随着研究的深入,基于外部环境视角考察金融发展是否以及如何影响公司融资约束问题备受关注。随着金融生态环境概念的提出,大量文献显示金融生态环境会影响企业的融资约束。如:Love(2003)的研究表明在金融发展欠佳的发展中国家,公司通常面临更严重的融资约束;Khurana等(2006)研究发现金融市场欠发达会迫使企业进行内部融资来避免高成本的外部融资;沈红波等(2010)实证研究显示良好的金融生态环境显著缓解了企业的融资约束;魏志华等(2014)研究发现良好的金融生态环境可以使企业获取更多的银行信贷以及商业信用来纾困。

另外,国内已有大量关于金融生态环境对微观企业行为的影响及其作用机制的研究成果。其中谢德仁和张高菊(2007)的研究表明金融生态环境的改善有助于融资性负债发挥治理效应;在金融生态环境差的地区,公司更加有可能发生债务重组,并且负债水平与债务重组之间存在着正相关的关系。邓建平和曾勇(2011)则研究发现各个地区不同的金融生态环境会影响银行关联这种非正式制度在债务融资中的作用;在金融生态环境较差的地区,银行关联所带来的融资技能比金融生态环境好的地区的作用更大,也更为重要。

假设1:金融生态环境越好,银行关联企业的风险越小。

刘煜辉(2007)在《中国地区金融生态环境(2006-2007)》一书中提出金融生态环境包含了政府治理、经济基础、金融发展、制度与诚信文化四个因素。本文认为良好的金融生态环境意味着较少的政府干预、较高的经济发展水平、较发达的金融市场以及更加完善的社会法律体系和诚信文化。

我们认为企业在投资过程中主要面临三种风险,即投资决策风险、法律风险和企业信用风险,良好的金融生态环境有助于企业降低上述三种风险。首先,良好的金融生态环境可以降低投资决策风险。一方面,我国地方政府对金融特别是银行信贷投放的行政干预较普遍,同时政府干预程度是评价金融生态环境好坏的重要指标,政府治理水平越高,对金融市场干预越少,越有利于市场上的优质项目获得融资、降低劣质项目融资可能性以及企业过度投资的投资决策风险。另一方面,金融发展意味着金融中介规模的扩大、金融市场的创新、金融机构服务的完善以及金融人才的数量增多。企业在良好的金融发展环境下,金融专业人才会对融资项目进行专业合理的分析,有助于提高优质项目融资的可获得性,降低金融机构的贷款风险,同时也降低了企业过度投资和盲目投资的风险。其次,经济全球化产生了许多新的约束企业的法律条文和制度,企业必须考虑到这些变化所带来的市场的变化。完善的金融法律环境可以更加有效地保护企业的合法权利,减少企业的法律风险。最后,良好的金融生态环境意味着市场上存在更多专业的金融中介组织(评级公司、会计师事务所等),它们能够有效地增强人与人之间的信任关系,提升彼此间的信用基础,降低企业的信用风险。据此本文提出以下假设:

假设2:政府治理、金融发展、制度与诚信文化水平越高的地区,具有银行关联的企业的风险越小。

我们认为银行关联对于国有企业和非国有企业的风险的影响是不同的。一方面,国有企业承担了更多的社会职能,并且也受到较多的政府干预,因此它们在选择投资项目时会倾向于稳健的、低风险的项目(李文贵和余明桂,2012)。另一方面,相比非国有企业,国有企业由于自身优势更加容易获得贷款,所以通过建立银行关联关系而获得银行贷款对国有企业影响并不大。而非国有企业为了实现企业价值的最大化则会倾向于选择高风险、高收益的投资项目,同时非国有企业通过建立银行关联获得更多贷款将会促使其增加投资从而加大企业风险。已有学者研究结果表明银行关联会加大非国有企业的风险,而这种影响在国有企业中并不显著(翟胜宝等,2014)。另外,较好的金融生态环境意味着较多的金融资源和更加诚信的商业环境,它可以在一定程度上缓解非国有企业融资困境,并促使企业进行更加理性的投资,降低企业风险,但我们预计这种作用在国有企业中将不明显。

假设3:相对于国有企业和大企业来说,金融生态环境越好,拥有银行关联关系的非国有企业和小企业风险越小。

(一)模型与变量

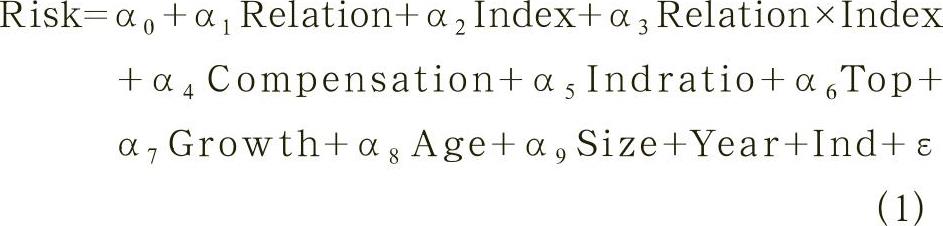

为了检验假设1,建立模型(1)如下:

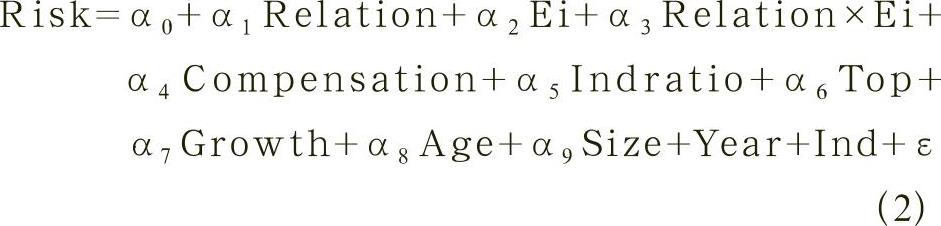

为了检验假设2,建立模型(2)如下:

在上述回归模型中,被解释变量Risk表示企业风险。本文认为企业的风险最终都会通过财务风险表现出来,衡量企业的财务风险的变量主要有以市场数据为基础(股票收益波动性和贝塔系数等)和以会计数据为基础(会计收益波动性和负债比例等)两类。前者在证券市场较为发达的西方国家应用广泛,由于我国证券市场发展还不完善,具有较强投机因素,这类数据会有很大的噪音,因此这类变量并不适合我国上市公司。因此,本文借鉴于富生等(2008)的做法,采用Z-score模型来计算企业风险,Z值越小,企业的风险越大。而且,选用Z-score作为衡量企业风险的变量也是对翟胜宝等(2014)结论的检验。Z-score=1.2×营运资金/总资产+1.4×留存收益/总资产+3.3×息税前利润/总资产+0.6×股票总市值/负债账面价值+99.9×销售收入/总资产。解释变量Relation为银行关联,虚拟变量,若企业与银行存在关联则Relation取1,否则取0。解释变量Index、E1~E4表示金融生态环境以及四个因素的最终得分。模型中的主要变量的定义见表1。

(二)样本选择和数据来源

(三)描述性统计

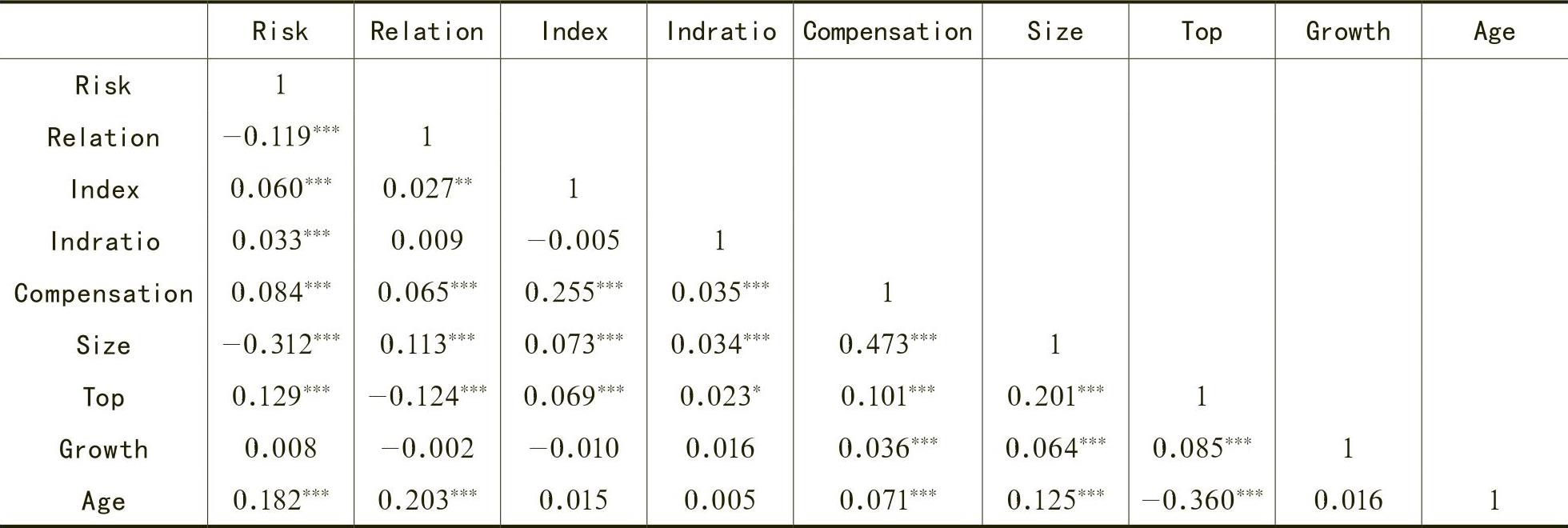

表3报告了主要变量之间的相关系数。从表中可以看出企业风险(Risk)与银行关联(Relation)之间的相关系数为负,由于企业风险是用Z-score衡量的,所以负相关表明存在银行关联的样本企业Z值越小,风险越大。金融生态环境(Index)与企业风险(Risk)呈正相关,说明金融生态环境越好,Z值越大,企业面临的风险越小。独董比例(Indratio)、高管薪酬(Compensation)、股权集中度(Top)与企业风险(Risk)之间都是正相关关系,表明独立董事制度在公司治理方面可以发挥作用,独董比例的提高能够降低企业风险;高管的薪酬激励可以起到降低企业风险的作用,且样本企业的大股东们在利益上是趋于一致的,能够有效降低企业的风险;同时股权集中度也可以起到降低风险的作用。各控制变量之间的相关系数不大,在一定程度上说明它们之间不存在严重的共线性。

在上述结论的前提下,本文取金融生态环境综合指数的中位数将样本企业分为金融生态环境好和金融生态环境差两组分别进行回归。表4回归结果显示在金融生态环境较好的地区,银行关联与企业风险在5%水平上显著负相关,银行关联与金融生态环境的共同作用与企业风险在5%水平上显著正相关,说明良好的金融生态环境能够显著降低银行关联企业的风险。但这种关系在金融生态环境较差的地区则不明显。说明企业所处地区的金融生态环境越好,企业所面临的风险越小。良好的金融生态环境意味着政府干预更少、金融市场更为发达、社会法律体系相对完善和诚信制度更加健全。企业在良好的金融生态环境下发展,有利于降低企业的投资决策风险、法律风险和信用风险。在金融生态环境较差的地区,企业拥有银行关联的关系,虽然可以解决企业融资难问题,但是由于政府干预较多、社会诚信文化水平不高、金融中介机构发展不完善,企业所面临的风险将会更大。

表6报告了在企业性质不同的情况下,金融生态环境和银行关联共同作用对企业风险的影响。结果表明金融生态环境和银行关联的交乘项与企业风险之间显著正相关的关系仅存在于非国有企业中,在国有企业则不显著,与已有学者研究结论一致。即在非国有企业中,由于金融生态环境的作用,银行关联企业的风险能够得到显著降低。表7报告了在企业规模不同的情况下,金融生态环境和银行关联共同作用对企业风险的影响。结果表明小规模企业的金融生态环境和银行关联的交乘项与企业风险正相关且在1%水平上显著,即相比较大企业,良好的金融生态环境可以有效降低银行关联小企业的风险,假设3得证。

为了验证上述结论的可靠性,本文进行了以下稳健性检验:由于资产负债率同样是以会计数据为基础来衡量企业风险的变量,比资本市场数据衡量企业风险更合理。因此本文参照于富生等(2008)的做法将企业风险变量换为年末资产负债率,重新进行回归,结论与前文基本一致。本文限于篇幅不再报告上述检验结果。

本文利用我国2006~2010年沪深两市A股非金融类上市公司的数据,实证检验了在金融生态环境下,银行关联对企业风险的影响。结果显示,银行关联企业的风险大于非银行关联企业;金融生态环境的发展有助于降低银行关联企业的风险。进一步细分金融生态环境具体因素时,本文发现政府治理、金融发展、制度与诚信文化水平的提高有助于降低银行关联企业的风险。最后,对于小企业和非国有企业而言,良好的金融生态环境能够相对更有效地降低银行关联企业的风险。

本文的研究丰富了银行关联的经济后果以及企业风险领域的文献,同时关于金融生态环境的研究内容,对于国家正在实行的金融体制改革尤其是如何改善金融生态环境,具有一定的参考意义。对于银行关联企业,有助于其在不同的金融生态环境下,有针对性地加强风险管理,增强可持续健康发展能力。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第05期 > 财务研究201505文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第05期 > 财务研究201505文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号