现代公司制下的企业,委托人与代理人之间的信息不对称及利益的不一致,往往导致具有信息优势的代理人滋生操控盈余来为自身谋利的动机。代理人通过盈余管理向市场传递扭曲的公司财务信息,不仅误导了股东和潜在投资人的决策,而且会导致市场资源配置的错位,从而弱化了资本市场优化资源配置的功能。大量经验证据表明,如果公司管理层过于关注当期业绩,可能会以牺牲未来盈余为代价来提升当期业绩(Stein,1989;Fudenberg和Tirole,1995;Pauwels等,2004;Graham等,2005;Rodriguez-Perez和Hemmen,2010)。管理层对于当期盈余的操控可以通过两种方法实现。其一,管理层可以在会计准则所允许的范围内操纵自裁性应计项目,即应计盈余管理(Accrual Earnings Management,AEM)。虽然AEM直接影响当期期末的盈余总额,但是AEM并不直接影响当期现金流。其二,近年来研究还发现,管理层还可以操控经营、筹资和(或)融资等实际交易活动来进行盈余管理。学术界把这种通过操控真实的交易活动,以误导利益相关者并使其相信企业是通过正常的经营活动

达到盈余目标的盈余操控行为称为真实盈余管理(Real Earnings Management,REM)。与AEM一般发生在企业所有经营活动完成以后不同,REM一般发生在企业正常的经营活动中。理论及经验证据表明,提升会计信息透明度、信息披露水平和会计信息质量,都可以降低上市公司与市场之间的信息不对称,进而降低投资者的预测风险,从而降低上市公司股权资本成本(Botosan,1997;Leuz和Verrecchia,2000;Botosan和Plumlee,2002; Lambert等,2007;Christensen等,2010)。上市公司股权资本成本即投资者要求的最低回报率,是直接影响外部投资者资源配置的关键因素。通过回顾以往研究我们发现,AEM常作为会计信息质量的替代变量,其与股权资本成本的关系的研究已经相对成熟,经验证据表明AEM水平与上市公司股权资本成本正相关(Francis等,2004;2005;Bharath等,2008;Gray等,2009)。随着Roychowdhury(2006)提出识别和衡量REM的模型,Kim和Sohn(2012)及王亮亮(2013)研究发现REM同样会通过影响投资者对未来收益水平的预测,从而影响上市公司股权资本成本。然而,Kim和Sohn(2012)的研究是基于发达国家证券市场的环境进行的,其结论是否同样适用于中国尚待进一步检验,特别是对于不同产权背景下的企业,盈余管理与股权资本成本之间又会呈现何种关系还需要检验。此外,王亮亮(2013)也尚未验证不同盈余管理方式的股权资本成本效益是否存在差别。具体说来,研究我国上市公司盈余管理程度与股权资本成本之间的关系,包括三个层次的问题:首先,我国上市公司REM和AEM水平如何,且其整体是否会受到上市公司产权性质差异的影响;其次,提高盈余管理程度是否会增加上市公司股权资本成本,不同产权性质下,盈余管理对股权资本成本是否具有相同的影响;最后,对比REM和AEM,何者具有更高的股权资本成本边际效应。

为了回答以上问题,余文的结构安排如下:第二部分是文献回顾与研究假设;第三部分是研究设计,包括模型构建和变量定义;第四部分是样本选择及描述性统计;第五部分是实证结果及分析;最后是研究结论和对进一步研究方向的讨论。

探析我国上市公司盈余管理与股权资本成本的关系,必须同时考虑我国上市公司产权性质差异,因为以往研究表明产权性质的差异不仅会影响应计盈余管理和真实盈余管理程度(薄仙慧和吴联生,2009;顾鸣润等,2012),而且对股权资本成本也会间接产生影响(徐浩萍和吕长江,382007)。

(一)产权性质与盈余管理

以往研究表明,我国上市公司普遍存在盈余管理行为。就产权性质与上市公司盈余管理程度而言,以往的文献主要是将产权性质差异作为公司治理的一个调节因素来考察其对上市公司盈余管理程度的影响。薄仙慧和吴联生(2009)在研究机构投资者与国有控股在公司治理中的作用时,发现国有产权性质可以有效抑制上市公司正向AEM,但是对负向AEM水平影响并不显著。顾鸣润等(2012)研究发现,国有上市公司比民营上市公司进行了更多的REM。单从文献方面来看,产权性质对盈余管理的影响尚未得到一致的结论,分析二者的作用机理还需要从我国制度背景进一步挖掘产权性质对公司治理的影响。首先,林毅夫和李志赟(2004)认为,转型经济环境下的国有企业并非以盈利为唯一目标,同时还承担着社会责任等多重政治目标。多重的政治目标不仅有可能导致上市公司资源错配,还有可能弱化国有上市公司管理者追逐财务业绩的动机。其次,相对于民营上市公司,国有上市公司受到的市场压力及融资等方面的限制也相对较小,那么其管理层通过操控利润获得市场资源的动力也就更小。最后,国有上市公司经营管理者也一般由政府委派,其升迁和薪酬也需要与政治、社会及财务业绩等多维因素挂钩(Fan等,2007),这无疑也削弱了其通过操纵盈余提升业绩或者平滑利润的动机。基于此,提出本文研究假设1。

研究假设1:国有上市公司盈余管理程度(REM,AEM)显著低于民营上市公司。

研究假设1a:当上市公司正向盈余管理时,国有产权性质与盈余管理负相关;

研究假设1b:当上市公司负向盈余管理时,国有产权性质与盈余管理正相关。

(二)盈余管理与股权资本成本

研究假设2:相对于民营上市公司,国有上市公司整体事前股权资本成本更低。

上市公司信息披露的一个直接经济后果就是通过降低投资者与管理层之间的信息不对称以降低股权资本成本(Botosan,1997;Botosan和Plumlee,2002)。以往文献都是将AEM作为会计信息质量的替代变量,增加上市公司AEM会增加上市公司股权资本成本(Francis等,2004;Aboody等,2005;Gray等,2009)。该类研究共同的理论基础是企业与投资者信息不对称所产生的特定信息风险(Firm-specific information risk)与股权资本成本的关系(Christensen等,2010)。Lambert等(2007)以分析模型为基础解释了会计信息与股权资本成本之间的关系,股权资本成本是一个包含未来各种盈余信息的折现模型,会计信息通过影响投资者对于未来盈余分布的方差与协方差继而影响股权资本成本。会计信息作为投资者决策信息集的一个重要构成,当投资者接受到的会计信息越扭曲时,其预期盈余分布的方差和协方差越大,预测风险越高,股权资本成本也越高。无论是REM还是AEM,都是管理层通过特定的会计技术或者特定的交易行为对当期盈余的操纵。Kim和Sohn (2012)指出,一方面,两种盈余管理方式都会扭曲上市公司对市场发出的盈余信号(与未来现金流相关的信息),增加投资者对未来预期现金流的不确定性(从Lambert等2007年提出的模型来看这会增加投资者未来预测盈余分布的方差与协方差),从而增加上市公司股权资本成本,这是盈余管理影响股权资本成本的直接效应。另一方面,REM会在一定程度上扭曲企业当期的经营管理活动,AEM也会掩盖企业真实的财务状况,随着两者程度的加剧,为管理层及控股股东的利益输送创造了更大的空间。在此情况下,市场对于盈余管理程度越高的上市公司,未来预计现金流越低,那么作为投资者未来预期收益的折现率的股权资本成本必然就越高,这是盈余管理影响股权资本成本的间接效应。Kim和Sohn (2012)研究发现,美国上市公司无论是增加REM水平还是AEM水平,都会直接导致上市公司事前股权资本成本上升。基于此,提出本文研究假设3。

研究假设3:盈余管理程度(REM,AEM)与事前股权资本成本呈正相关。

基于研究假设3,两种盈余管理方式都会通过恶化盈余质量影响未来现金流,从而增加上市公司股权资本成本。比较而言,AEM对企业未来业绩的影响主要是应计项目的反转以及盈余在不同期间的平滑,而REM则会对企业现金流以及企业的未来经营业绩和企业价值 产生影响(Bhojraj等,2009;Leggett等,2009;Cohen和Zarowin,2010)。此外,Kim和Sohn(2012)认为真实盈余管理行为不仅恶化了上市公司未来现金流,同时在一定程度上也会影响企业应计项目。相比于AEM,REM水平较高的公司可能令投资者更难以通过资产定价模型估计公司价值,投资者也就可能要求更高的风险溢价,因而REM有可能比AEM更容易影响上市公司股权资本成本(Coles等,1995;Clarkson等,1996;Easley和O’Hara,2002)。然而,也有学者指出,比较而言,AEM受到公司会计弹性和外部监管的约束更大,对应计项目的操控比对价格和生产真实决策的操控更可能引起审计师或监管者的详细审查,管理层进行AEM的诉讼风险更高(Gunny,2010;蔡春等,2011)。从市场层面来看,公司进行REM虽然也扭曲了上市公司未来现金流水平,但是由于其更难被市场有效识别及捕捉,所以公司进行AEM可能更容易导致投资者预测风险增加,从而增加股权资本成本。基于此,提出两条相互挑战的备择假设。

研究假设4a:相对于AEM,REM的股权资本成本边际效应更高。

研究假设4b:相对于REM,AEM的股权资本成本边际效应更高。

(一)真实及应计盈余管理分离

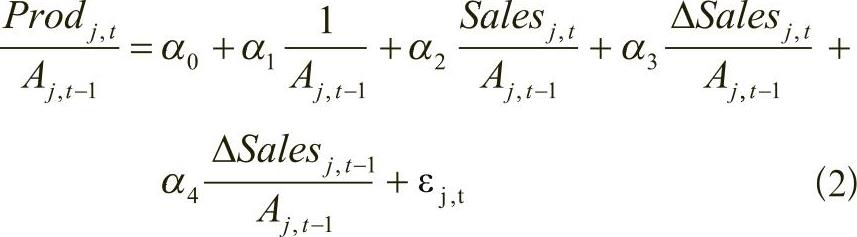

本文参考Roychowdhury(2006)建立模型(1)、(2)、(3),并进行分年度和行业截面回归,以分离上市公司真实盈余管理程度。以往研究表明,管理层有可能会通过价格折扣和放宽信贷政策的手段促进销售以达到提升当期销售收入的目的,从而导致当期经营现金流出现异常。

如模型(3)所示,Roychowdhury(2006)通过此模型分离异常经营管理活动产生的可操控费用。以往研究表明,企业还有可能通过降低可操控费用如研发费、广告费及销售费来达到操控盈余的目的。本文参考Roychowdhury(2006)假定管理层正常的可操控费用与当期销售额

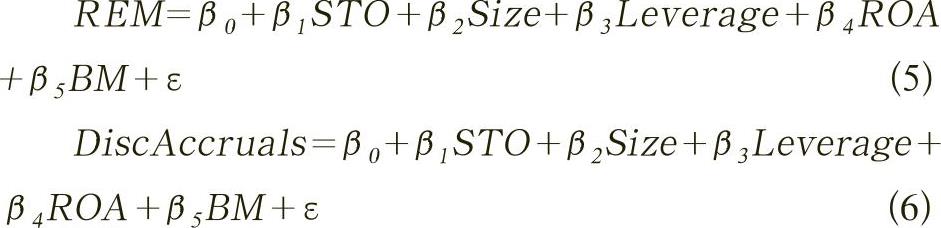

如模型(4)所示,本文参考薄仙慧和吴联生(2009)利用行业分类的修正Jones模型分离自裁性应计盈余(Discretionary Accruals)作为AEM的替代变量(Dechow等,1995;夏立军,2003)。本文所使用的应计盈余(TAC)为企业当年的总应计利润(Jones,1991),

(二)产权性质与盈余管理程度

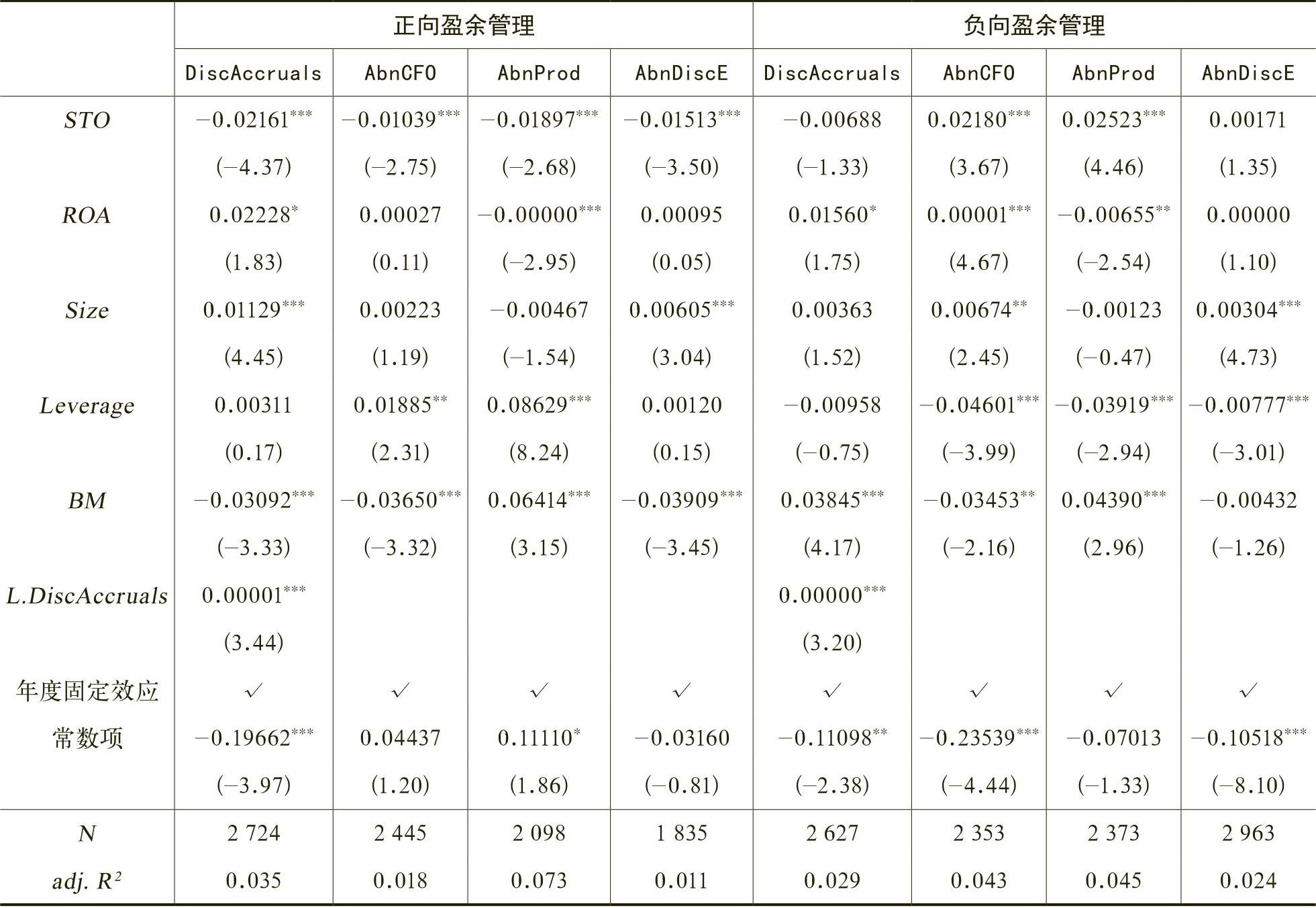

为了检验研究假设1,本文同时设计了模型(5)及模型(6)分别检验产权性质对REM和AEM的影响。STO为产权性质虚拟变量,如果上市公司为国有上市公司则取“1”,如果为民营企业则取“0”。另外,本文参考薄仙慧和吴联生(2009)及顾鸣润等(2012)的研究设置了公司规模(Size)、财务杠杆(Leverage)、公司总资产回报率(ROA)及公司市账比率(BM)作为控制变量。通过模型(5)及模型(6)回归,如果REM或者AEM为正(负)的时候,STO符号为负(正),则本文的研究假设1成立,即相对于民营上市公司,国有上市公司盈余管理(REM,AEM)整体水平相对较低,反之则不成立。

(三)盈余管理与事前股权资本成本

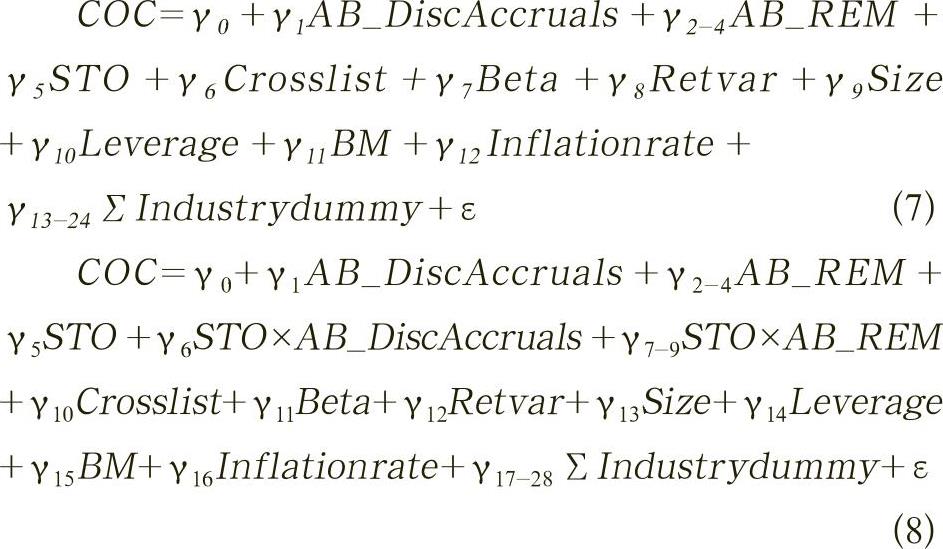

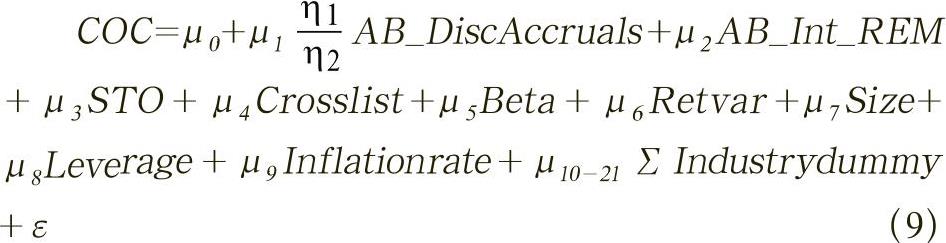

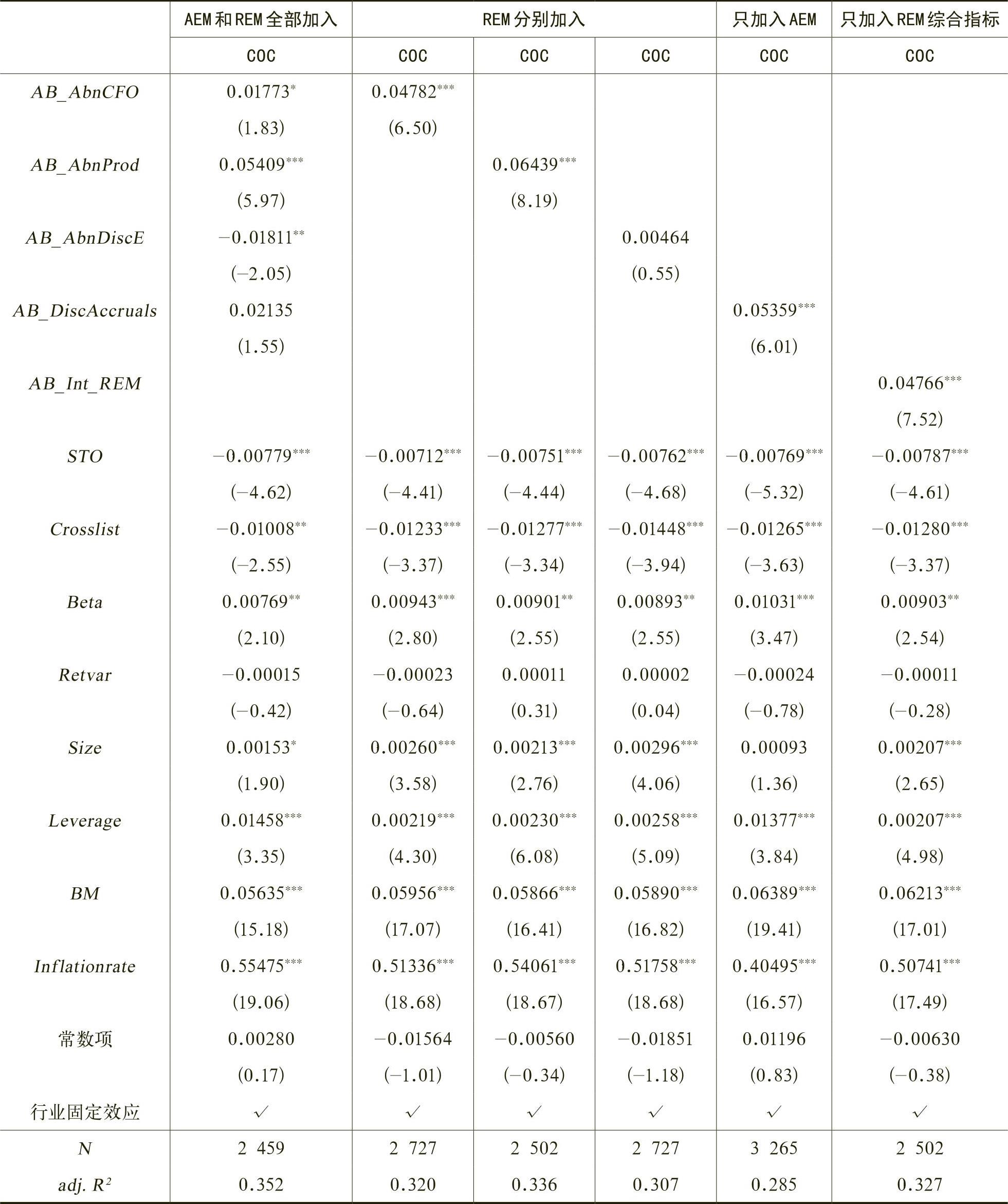

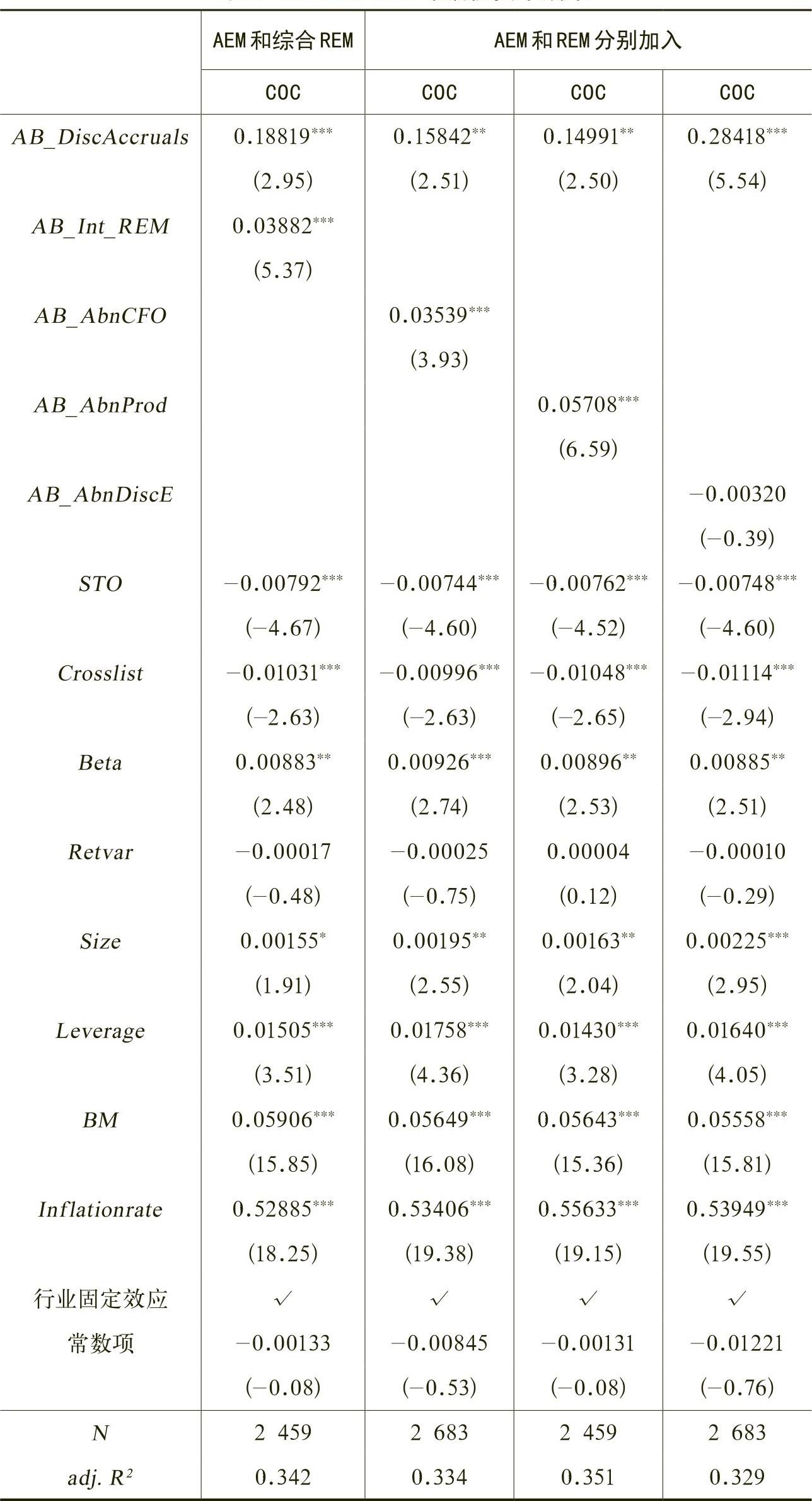

为了验证研究假设4,本文在模型(7)的基础上设置了模型(9)。如模型(9)所示,本文首先参考Cohen和Zarowin(2010)及Chi等(2011)设计了一个REM的综合指标(Int_REM)来测量上市公司真实盈余管理总体水平,以此作为与AEM对比的真实盈余管理替代变量,其中Int_REM=AbnProd-AbnCFO-AbnDiscE。本文之所以没有直接选用Cohen和Zarowin (2010)及Chi等(2011)所构造的双项综合指标测度REM,是由于两项综合指标有交叉,不利于在同一个回归模型中与AEM作比较。其次,本文参考Kim和Sohn (2012),对AB_DiscAccruals乘上一个系数,该系数为η1和η2的商。其中,η1和η2分别为DiscAccruals和REM的替代变量分别对总利润的回归系数。通过此变化,可以消除由于AEM和REM替代变量量纲不同所造成的差异。因此,对调整后的μ1和μ2进行比较,可以得出每单位利润(元)的盈余管理对股权资本成本边际影响的差异。最后,通过系数线性假定对比μ1和μ2是否具有显著的统计差异,从而比较不同性质的盈余管理股权资本成本的边际效应。

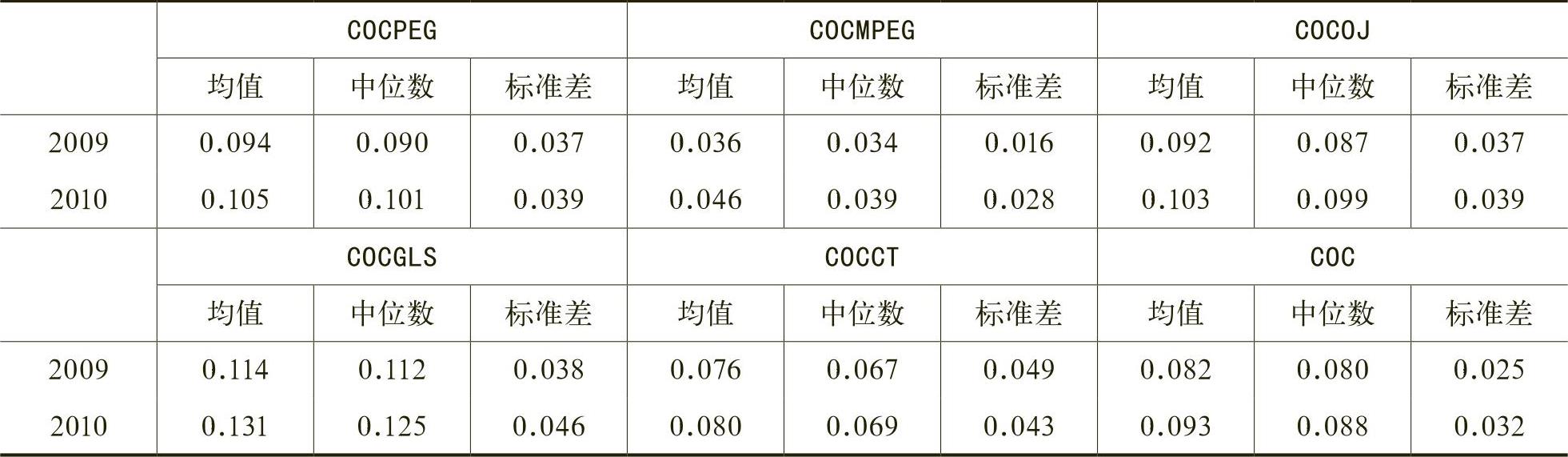

本文所有数据均来源于CSMAR(国泰安数据库),样本跨度为2009年至2010年,并剔除了全部金融企业样本。本文参考Hail和Leuz(2006)、Dhaliwal等(2006)、Li(2010)和毛新述等(2012)的研究,选取Claus和Thomas(2001)的CT模型、Gebhardt等(2001)的GLS模型、Gode和Mohanram(2003)的OJ模型以及Easton(2004)的PEG模型与MPEG模型所估计的事前股权资本成本(Ex-ante COC)的平均值作为被解释变量股权资本成本的替代变量(COC)。以上所有事前股权资本成本模型的估值基础都是分析师预测盈余(Analysts’ Forecasted Earnings)。通过采集与分析CSMAR数据库中的分析师预测盈余,本文发现中国分析师对未来盈余的预测一般稳定在对未来三年的盈余预测,但是CT模型及GLS模型都需要使用未来至少12期的分析师预测盈余,因而本文参考汪炜和蒋高峰(2004)、曾颖和陆正飞(2006)及吴文峰等(2007)对以上模型进行了适当的修正。如表1所示,本文COC的2009年和2010年的平均值分别为0.082和0.093,符合股权资本成本的预期。

(一)盈余管理分离结果

(二)控制变量描述性统计

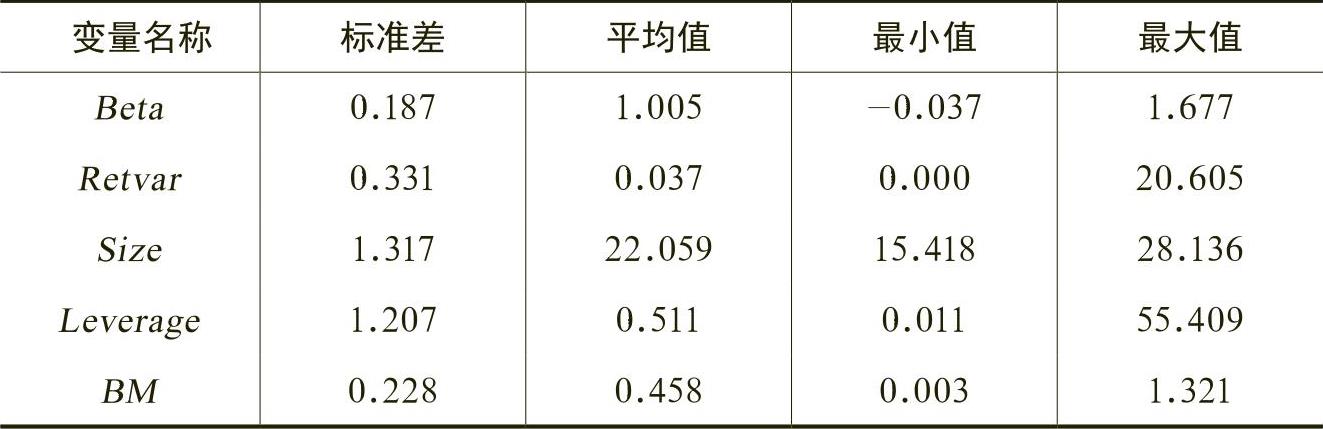

表3是对控制变量的描述性统计。本文的Beta值平均为1.005,最小值为-0.037,最大值为1.677,说明不同上市公司系统风险具有较大的差异。另外,Retvar描述统计显示,其平均值为0.037,标准差为0.331,且最大值与最小值差异较大,说明上市公司非系统风险也具有较大的差异。此外,本文的控制变量Inflationrate在2009年和2010年分别为-0.7%和3.3%。

(一)相关性分析

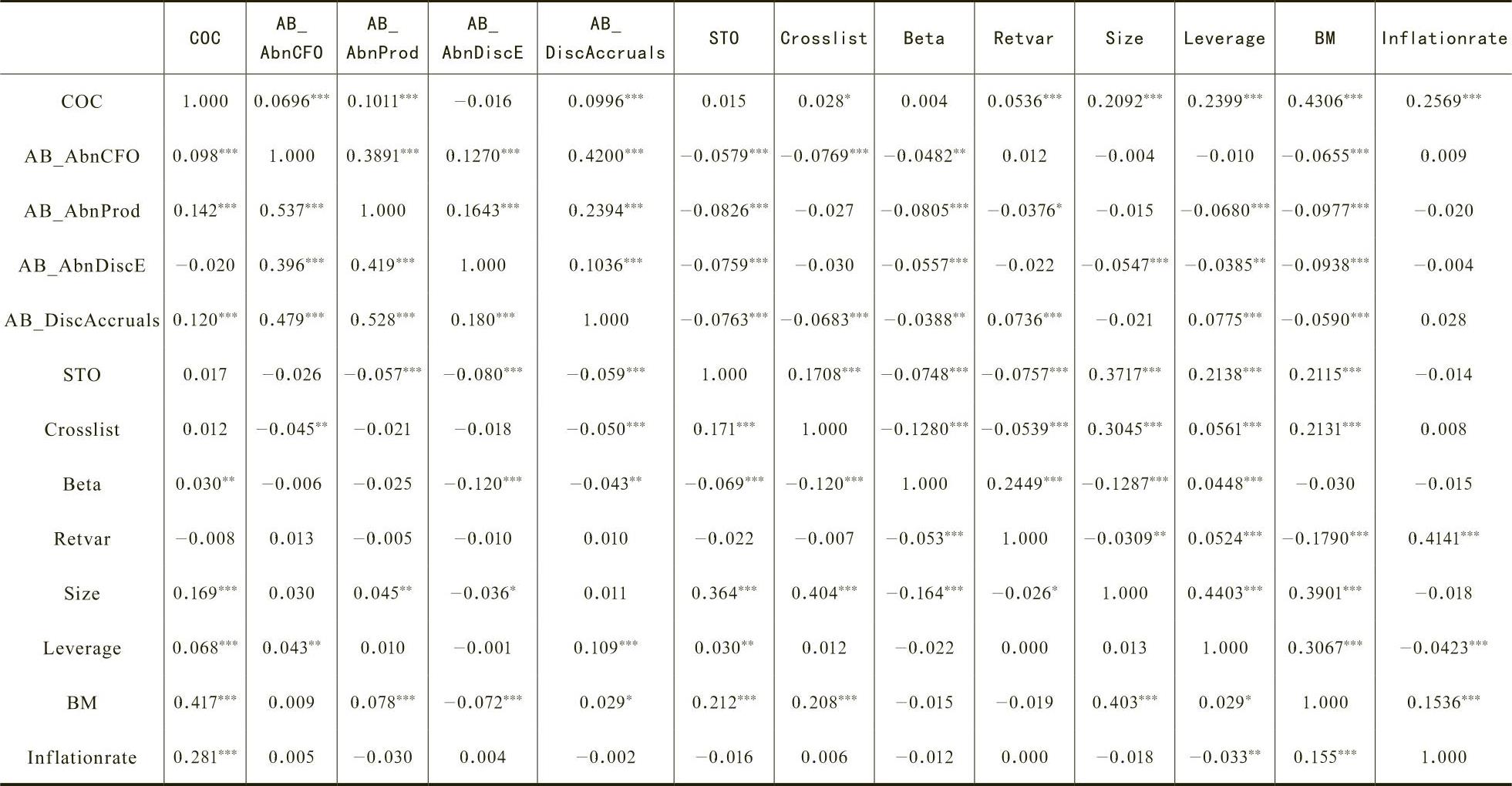

表4报告了主要变量相关性分析结果,右上角为Pearson相关系数,左下角为Spearman相关系数。从表4可以初步判断,STO与异常经营活动产生的净现金流的绝对值(AB_AbnCFO)、异常生产活动的生产成本的绝对值(AB_AbnProd)、异常的可操控费用绝对值(AB_AbnDiscE)和自裁性应计盈余绝对值(AB_DiscAccruals)均呈负相关,说明国有产权性质确实能在一定程度上抑制上市公司盈余管理行为,初步验证了本文假设1。除AB_AbnDiscE以外,COC与AB_AbnCFO、AB_AbnProd和AB_DiscAccruals均呈正相关,初步说明盈余管理程度与股权资本成本呈正相关,初步验证了本文研究假设3。当然,进一步的研究结论有待回归分析进行检验。

(二)回归分析

表5是模型(5)和模型(6)的回归结果。如表5所示,当上市公司进行正向盈余管理时,STO与盈余管理程度皆负相关,且都在1%的水平上显著。当上市公司进行负向盈余管理时,虽然STO与REM替代变量皆正相关,但是与DiscAccruals却负相关,其相关性并不显著。综上,无论是正向盈余管理还是负向盈余管理,STO对上市公司盈余管理程度均存在一定的抑制作用,这再次证明了本文的研究假设1。此外,其他控制变量的回归系数均与薄仙慧和吴联生(2009)以及顾鸣润等(2012)的研究一致,说明本文的模型(5)和模型(6)回归结果较为稳健。

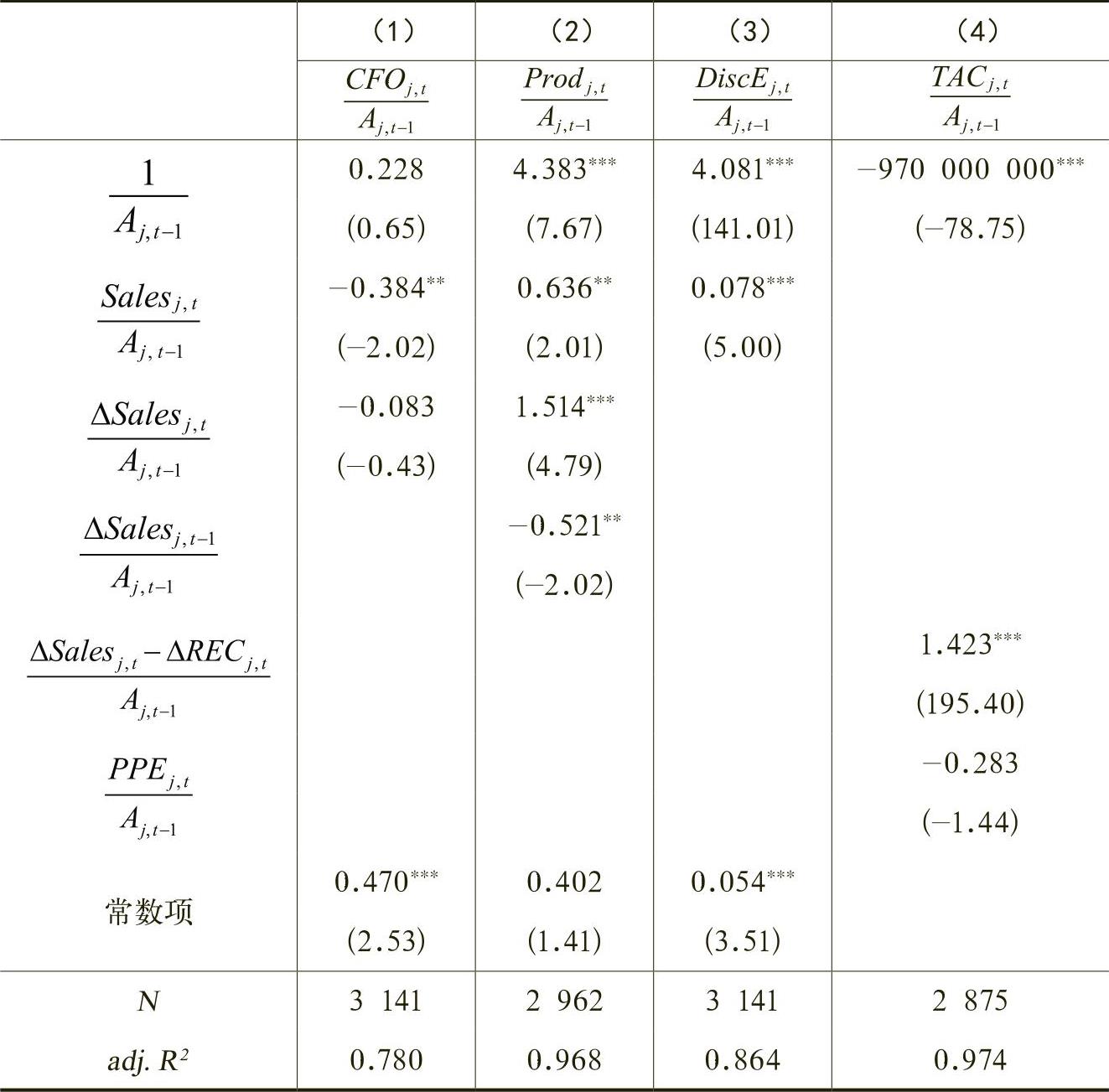

值(AB_AbnCFO)、异常生产活动的生产成本的绝对值(AB_AbnProd)均与COC呈正相关,回归系数分别为0.01773(10%水平显著)、0.05409(1%水平显著),但是自裁性应计盈余的绝对值(AB_DiscAccruals)与COC回归系数并不显著为正。当回归中不包含AB_DiscAccruals时,通过逐步引入REM替代变量,我们发现AB_AbnCFO、

AB_AbnProd和AB_AbnDiscE均与COC呈正相关,此时回归系数分别为0.04782(1%水平显著)、0.06439(1%水平显著)、0.00464,其中AB_AbnDiscE与COC回归系数不显著。由此说明随着REM水平的提升,确实会引起股权资本成本上升。当回归中不包含REM时,AB_DiscAccruals与COC也展示出了良好的正相关关系,回归系数达到0.05359,并在1%的水平上显著。当回归中只包含真实盈余管理综合指标绝对值(AB_Int_REM)时,结果显示随着REM整体水平的上升,上市公司股权资本成本显著上升,回归系数为0.04766,且在1%的水平上显著。表6的回归结果再次证明了本文的研究假设3,说明盈余管理程度与股权资本成本正相关。

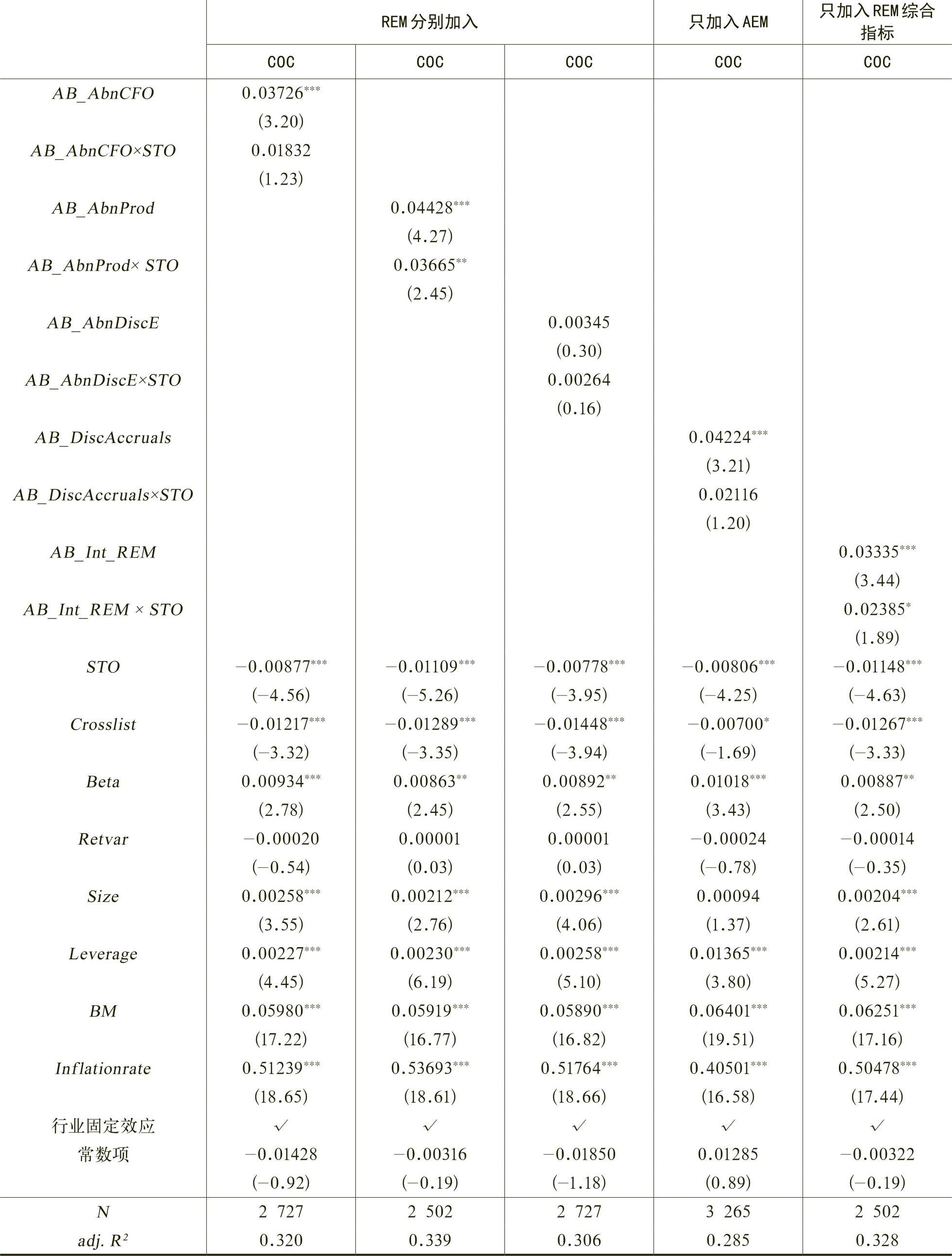

表7是模型(8)的回归结果。相对于表6,在表7中,回归中依次引入了盈余管理替代变量与STO的交乘项。纵观表6和表7,STO与COC显著负相关,国有上市公司拥有更低的股权资本成本,即本文的研究假设2成立。这可能是因为国有产权性质不仅能在一定程度上为国有上市公司提供一系列隐性担保,同时还帮助国有上市公司享受更低的融资约束和更多的优惠政策。表7显示盈余管理替代变量与STO的交乘项与股权资本成本均正相关,即国有上市公司提升盈余管理程度具有更高的边际效应。但是,回归结果显示只有AB_AbnProd和AB_Int_REM展现出了较高的显著性。这表明,虽然国有产权性质为国有上市公司提供了一系列隐性担保,降低了国有上市公司股权资本成本,但是相比于民营上市公司,一旦国有上市公司提高盈余管理程度,可能会很快打破国有产权性质的隐性担保,即股权资本成本提升水平更高。

本文的研究结果对于我国上市公司经理人、市场监管者和研究者均有一定的启示。首先,本文的研究结果显示,无论是AEM还是REM,国有产权性质都将起到一定的抑制性作用。这说明,由于国有上市公司多重经营目标、较小的融资约束以及管理层较低的盈利动机,确实会削弱上市公司管理层进行盈余管理的动机。其次,本文的研究结果显示,与AEM相似,REM同样会导致投资者预测风险上升,从而增加上市公司股权资本成本。这说明,由于委托人与代理人之间的信息不对称及利益不一致,具有信息优势的代理人具有操控盈余来谋利的动机和能力,代理人通过盈余管理向市场传递扭曲的公司财务信息,不仅误导了股东和潜在投资人的决策,而且直接导致市场资源配置的错位。最后,本文的研究结果从侧面印证了企业进行REM虽然扭曲了上市公司未来现金流水平,但是其相对于AEM更难被市场有效识别及捕捉,即从股权资本成本的角度来讲,企业进行AEM比进行REM更容易受到市场的惩罚。

当然本文也存在一定的局限。首先,本文对于AEM及REM的衡量可能存在一定的测量误差,虽然异常经营活动产生的净现金流、异常生产活动的生产成本、异常的可操控费用和自裁性应计盈余在以往研究中普遍作为盈余管理的替代变量,但是依然难以准确地捕捉到上市公司真实的盈余管理行为。其次,本文在衡量AEM和REM的股权资本成本效应时,仅仅考虑了其与事前股权资本成本的影响,而对于事后股权资本成本的影响尚待研究。最后,本文的研究只考虑了AEM和REM对股权资本成本的影响,上市公司盈余管理还存在更多维的经济后果,如公司价值和债务资本成本等。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第03期 > 财务研究201503文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第03期 > 财务研究201503文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号