家族企业是世界上最具普遍意义的企业组织形态(La Porta等,1999)。在我国,以家族企业为主体的民营经济已经成为中国经济增长的重要组成部分(王文京,2012)。家族企业治理效率受到学者广泛关注。早期研究认为家族企业中所有权和经营权合一能显著降低代理成本(Fama和Jensen,1983)。这一观点随后受到学者诸多质疑,主要表现为三个方面:一是家族治理会增加家族控股股东和社会股东之间的第二重代理问题(Maury,2006);二是家族企业的第一重代理问题可以分为家族控股股东与家族经理人代理问题和家族控股股东与外部经理人代理问题两个层面,两类代理问题的表现形式和影响因素各不相同(王明琳和周生春,2006);三是家族企业中存在的所有者控制、所有者经营和所有者管理三大特征会产生一系列新的代理问题(Schulze等,2001)。现有家族企业治理的研究有助于理解家族企业不同所有权与控制权安排的经济后果,然而家族治理通过企业财务与经营政策影响经济后果方面的研究和经验证据尚不多见。

本文试图打开家族治理与企业业绩之间的理论“黑箱”,关注家族治理通过专用性投资决策影响企业业绩这一特定的影响机制。经典财务理论认为,企业投资净现值大于零的项目将会提升企业业绩。根据威廉姆森的交易成本理论,企业的专用性投资会增加资产专用性,往往会导致较高的交易成本。现有的一些研究认为,专用性资产的可占用准租金以及不完全契约增加了企业的经营风险,因此企业往往与上下游关联企业签订长期协议,以获取稳定的风险溢价。在低代理成本和高产权保护的环境下机会主义行为的遏制、正式契约的实施有助于降低专用性投资的风险,使其更能发挥出增值效应。相应的处于产权保护和契约实施较强地区的公司有较高的动机投入专用性投资(李青原,2011),以帮助其在激烈竞争的市场中获得超额利润(李青原,2005),即专用性资产适用“产权保护假说”。然而上述研究尚未考察的问题是,在法律制度尚不完善的背景下,公司大股东有可能通过专用性投资侵占外部股东的利益,此时专用性投资更多的是代理问题的一种体现,

可称为“代理假说”。由此本文具体研究以下两个问题:我国家族上市公司的专用性投资究竟是支持“产权保护假说”,还是支持“代理假说”?家族治理的所有权、控制权与家族管理维度又将如何影响专用性投资的经济后果?

本文的研究创新在于:一是丰富了家族治理对企业业绩影响机制研究,揭示了家族治理、专用性投资与企业业绩的影响路径。二是发现家族治理的三个维度显著影响家族企业专用性投资,家族所有权对专用性投资的经济后果具有调节作用。三是丰富了专用性投资的文献。现有研究大多基于交易成本经济学视角的“产权保护假说”,本文结合我国制度环境提出并验证了“代理假说”。在我国当前制度环境下,家族企业专用性投资的代理成本较高,对企业业绩有负面影响。

本文的结构安排如下:第二部分是理论分析与研究假设,第三部分是研究设计,第四部分是检验结果与分析,第五部分是研究结论与启示。

(一)专用性投资与企业业绩

专用性投资是企业为了某种特定用途进行的长期性投资,一旦改变用途其价值将会显著下降(Williamson,1971)。根据交易成本理论,专用性投资产生的可占用准租金可能会诱发机会主义行为(汪涛,2006;Heide,2007;于茂荐和孙元欣,2012)。因此,专用性投资所创造的价值将被增加的交易成本所抵消,并最终导致企业业绩下降。产权保护假说认为,专用性投资产生的可占用准租金的大小取决于外部法律环境对产权与合约的保护。良好的外部法律环境使公司能在较大程度上解决机会主义的威胁,增加专用性投资;公司往往因为专用性投资得到交易对方的风险补偿——长期交易协议或更高的交易价格,这将提升企业的业绩。与此同时,专用性投资变现价值低,因此专用性投资高的企业一旦经营不善,其破产成本会更高。因此,为避免破产清算,经理人就会更加努力地工作,经营业绩会更好(Vilasuso和Minkler,2001;牛晓帆,2006;李青原和王永海,2006;李青原、陈晓和王永海,2007;吴荣胜,2010)。

我国当前法制环境尚不完善,投资者权益未能得到充分有效的保护。控股股东及实际控制人即使对上市公司、中小股东实施利益侵害,中小投资者也难以为维护自身利益提请诉讼,很难追究相关责任人的法律责任(刘峰等,2007;贺建刚等,2008)。在这样一种制度背景下,专用性投资可能成为控股股东侵害中小股东利益、获取控制权私有收益的表现形式。近年来,不少上市公司通过专用性投资实现了控制权利益转移。尽管市场环境日趋严格,但关联交易的内部市场刚性结构仍使实际控制人通过关联交易输送利益的现象“屡禁不止”(贺建刚等,2010)。在股东权利缺乏有效保障时,家族上市公司相比国有上市公司而言缺少政府的直接管控,因此其控股股东更有动机侵占中小股东的利益(王俊秋和张奇峰,2007)。

根据现实制度环境分析与相关经验证据,本文认为,实际控制人通过专用性投资方式掏空上市公司的行为可以视为一种代理问题,给企业带来的价值损失往往超过了专用性投资本身给企业带来的价值增值。据此,本文提出假设1:

假设1 : 在家族企业中,专用性投资与企业业绩成反比。

(二)家族治理与专用性投资

西方主流代理理论认为,企业是不同要素所有者达成的一组契约,本质是通过“权威”来协调资源(Coase,1937),这种权威是静态的。一般来说,实际控制人拥有的所有权是业主静态权威的一种表现形式。现有研究普遍认为,实际控制人拥有的所有权比例越高,就越有动力通过经营好公司以增加个人财富(Lemmon和Lins,2003;张华等,2004;许永斌,2007;王鹏,2008;冯旭南等,2011)。Claessens等(2002)、李增泉等(2004)、王俊秋和张奇峰(2007)等研究则表明,增加大股东的现金流权比例可以限制大股东的掏空行为。这样,随着实际控制人持股比例的增大,他们通过专用性投资安排掏空上市公司的可能性也越低。

对于家族企业而言,比代表物质资料所有者的静态权威更重要的是业主在长期管理活动中投入自身人力资本逐步累积和培育起来的“动态权威”(王明琳和周生春,2006)。动态权威的存在将会降低以掏空为目的的专用性资产投资的动机。根据宁波方太集团董事长、家业长青学院创办人茅理翔对500多家中小民营企业的调查研究,目前大部分家族企业仍由创业者所经营(郭萍,2007;何晓斌等,2014)。创业者亲手创立并长期经营企业,形成了浓厚的权威,虽然小部分企业中下一代逐渐开始执掌企业,但是创立者本人并没有完全退出企业(王明琳等,2010),业主能够对包括创业元老在内的公司高管人员直接施加个人影响力,有效提高代理效率(周生春,2006)。

从家族企业控制方式来看,金字塔式股权结构在我国上市公司中普遍存在,金字塔持股和交叉持股方式导致了实际控制人的控制权与现金流权比例的分离(陆建军和倪亚梨,2008;蔡敏和徐辉,2011),两权分离导致控股股东有动力采取隧道行为来侵占中小股东的权益(Johnson等,2000;吕长江和肖成民,2006;沈艺峰等,2008)。随着实际控制人两权分离的程度越来越高,实际控制人用较少的现金流就可以实现对上市公司的实质性控制,通过实施“隧道行为”肆意侵占社会股东利益(Claessends,2000;王明琳等,2010),由此带来的代理冲突也越来越严重,因而两权分离度高的公司通过专用性投资侵占公司利益的可能性越大。综上提出假设2:

(三)家族治理、专用性投资与企业业绩

家族企业的业主权威表现为领袖或家族领导的才能与个人魅力,它可以与家族声誉相关联,因此家族企业的业主权威往往有助于降低代理成本(Holland和Boulton,1984;Johannisson和Huse, 2000;Villalonga和Amit,2006)。家族治理中的家族所有权比例越高,实际控制人通过专用性投资的安排掏空上市公司的可能性就越低,专用性投资对企业业绩的负面影响相对较轻,以专用性投资为手段转移公司资源的情形较少,即家族所有权能削弱专用性投资对企业业绩的负面影响。同时,实际控制人两权分离度越高,大股东与中小股东之间的代理问题就越严重,实际控制人也就越有动机以掏空上市公司为目的通过关联交易、转移定价等方式进行专用性投资(吕长江和肖成民,2006;沈艺峰等,2008;冯旭南等,2011)。也就是说,在两权分离程度较高的企业中,专用性投资更可能是由于代理问题引起的利益转移。因此两权分离度会加剧专用性投资对企业业绩的负面影响。综上,本文在假设2的基础上提出假设3:

假设3:在其他因素不变的情况下,家族所有权和业主权威能削弱专用性投资对企业业绩的负面影响;两权分离度会加剧专用性投资对企业业绩的负面影响。

(一)样本选取和数据来源

本文以2010~2012年的上市家族企业为研究样本,借鉴苏启林和朱文(2003)、周生春(2006)、王明琳等(2010)的研究方法,家族企业的样本需满足以下条件:(1)最终控制权能归结到一个自然人或一个家族;(2)实际控制人控制权>10%。在此基础上,依次剔除金融保险业的样本,ST、*ST、SST、S*ST和S上市公司、财务数据缺失或者异常的样本。最终获得1 986个观测值。为了消除极端值的影响,我们对所有变量在1%和99%水平上进行了winsorize处理。本文所用的财务数据主要来自于CSMAR数据库,采用Stata12.0进行数据的处理与 分析。

(二)模型设定和变量说明

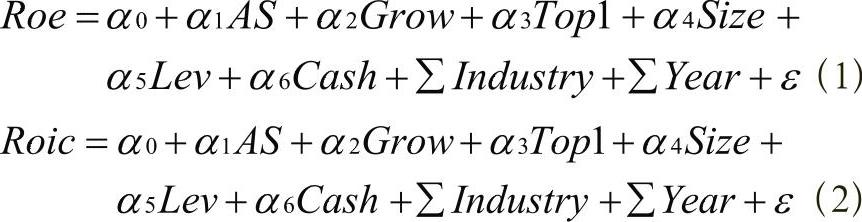

为了对假设1进行检验,本文设计了模型(1)、(2):

为了对假设2进行检验,本文设计了模型(3):

为了对假设3进行检验,本文设计了模型(4)、(5):

模型中涉及变量的具体说明如下:本文选取经过行业调整的净资产收益率(Roe)和投入资本回报率(Roic)作为企业业绩的衡量指标。其中Roic反映公司经营活动中利用资本创造回报的能力, 只有公司投入资本的回报率超过用以进行现金流量折现的加权平均资本成本时,才会创造价值。该指标在文献中得到较为广泛的使用(杜沔和顾亮,2010;黄志忠等,2011;冯晓和崔毅,2012;叶华平,2013)。考虑到不同行业本身的效益存在差异,故本文对Roe、Roic均剔除了行业的影响,即减去自身行业平均值。

解释变量家族治理(FG)分别为家族所有(Own)、业主权威(Fc)、两权分离度(Sep)。实际控制人所有权和控制权的计算采用La Porta等(1999)以及Claessens等(2000)的计算方法。业主权威采用王明琳和周生春(2006)的测量方法。

此外,本文还采用了企业家族治理、盈利能力、发展能力等方面的控制变量。具体包括第一大股东持股比例、企业规模、资产负债率、成长情况、现金持有水平、行业、年份。具体变量定义见表1。

(一)描述性统计

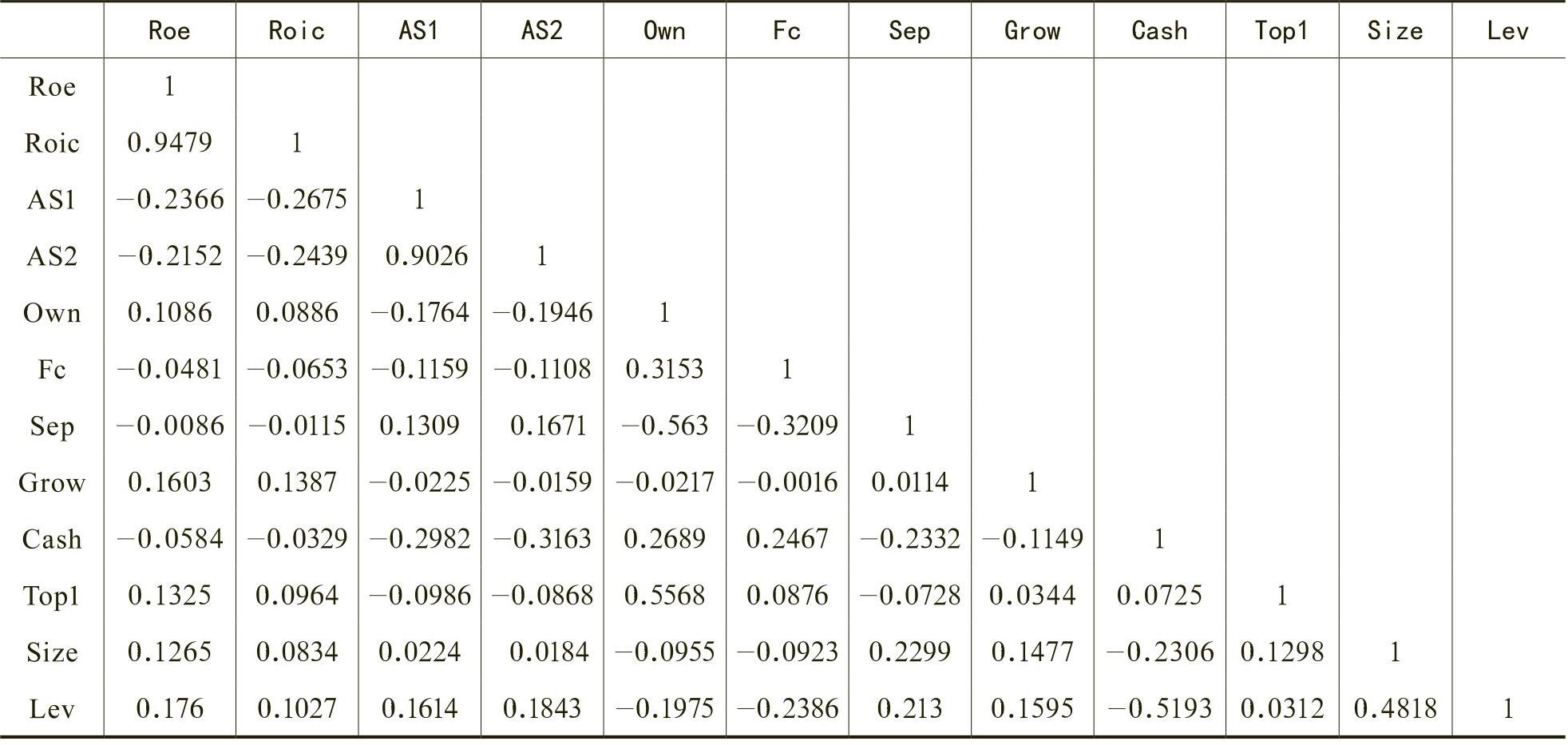

表3列示了各变量的相关系数,从表3中可以发现,除实际控制人所有权和两权分离度之间的相关系数达到56.3%外,其余各自变量之间的相关系数均小于50%,故本文将实际控制人所有权与两权分离度变量分别进行回归,同时对试验变量中涉及的交互项进行了中心化处理,以避免多重共线性的影响,这并不影响回归系数的解释意义(于茂荐和孙元欣,2012)。此外,本文对所有进入模型的解释变量和控制变量进行方差膨胀因子检验(VIF),结果显示VIF均小于3,可以排除多重共线性问题。

(二)回归结果与分析

1.专用性投资与企业业绩

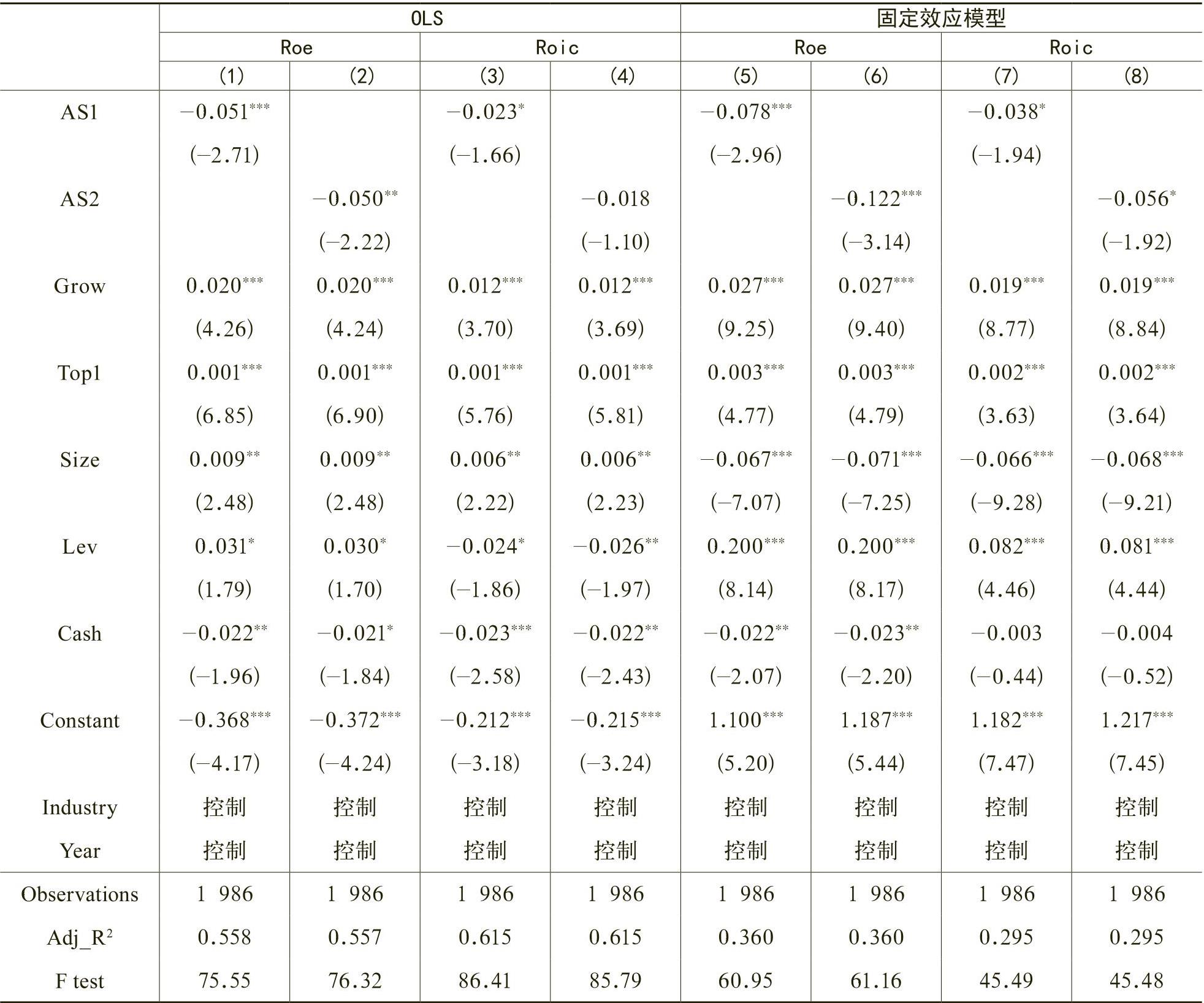

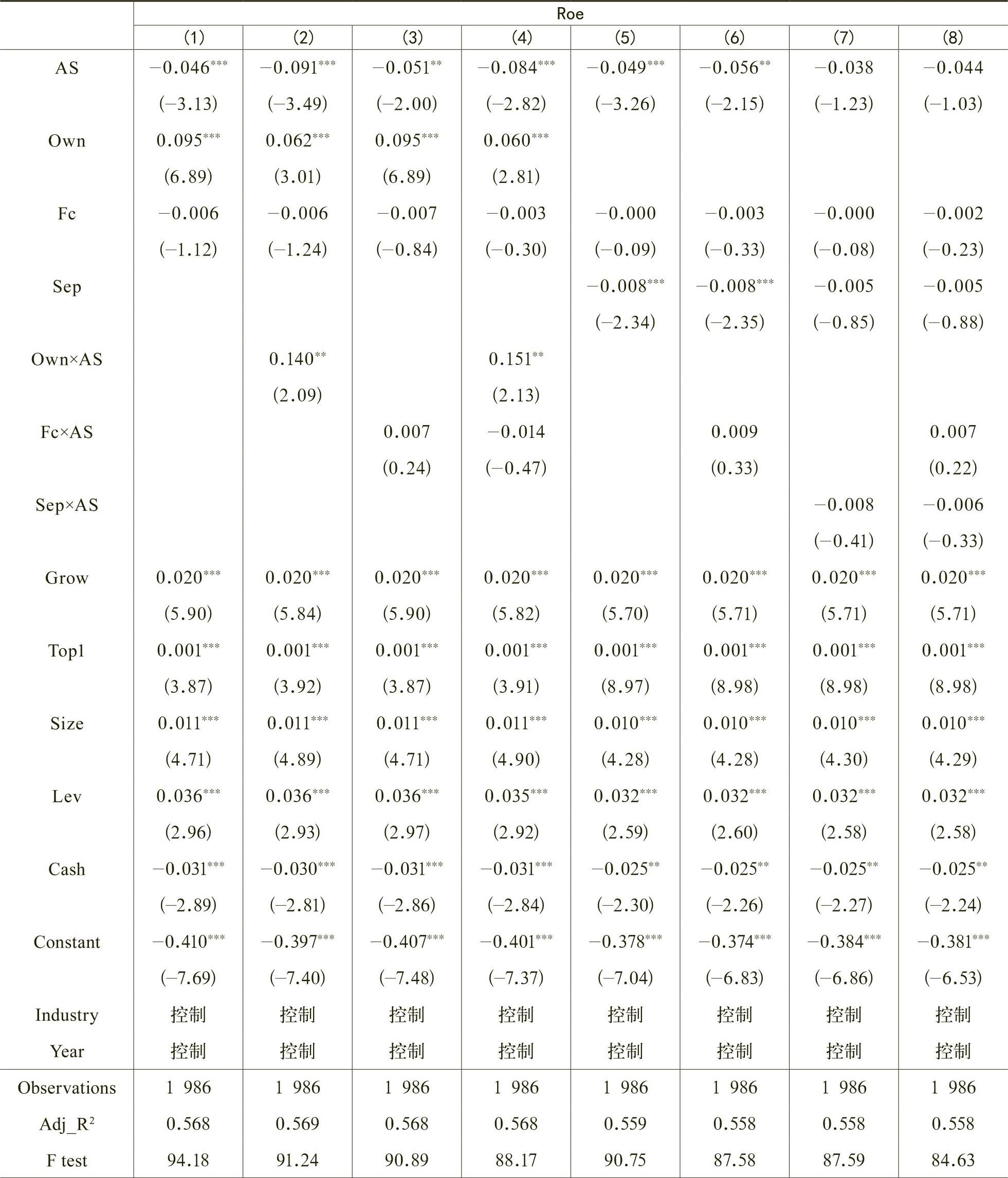

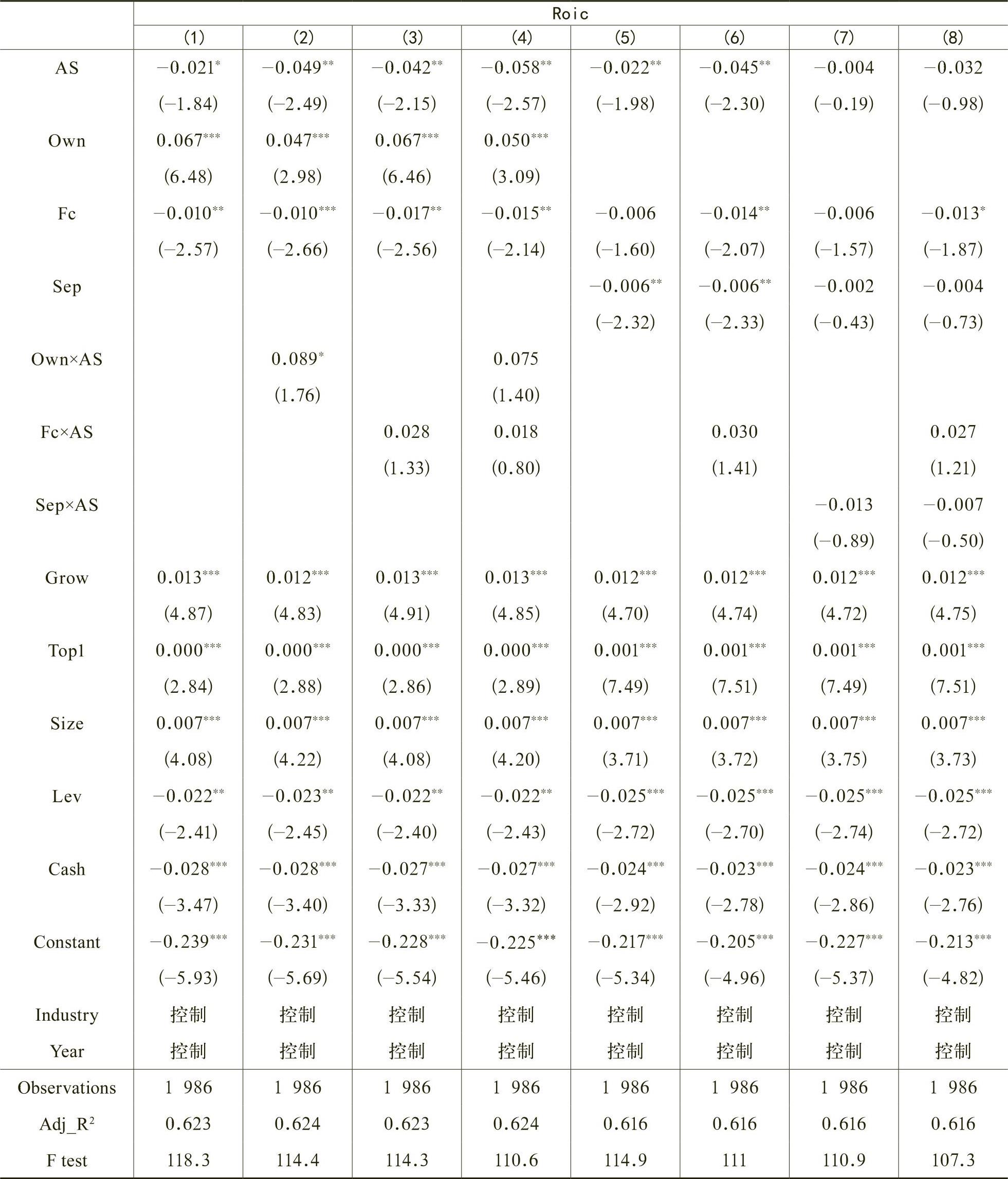

本文分别以净资产收益率Roe和投入资本回报率Roic作为企业业绩的代理变量,以固定资产与无形资产占总资产的比重(AS1)和固定资产总资产比(AS2)作为专用性投资的代理变量,分别采用OLS和固定效应模型回归,结果如表4所示,除了回归结果(4)中AS2显著性不强外,其余回归结果均显示专用性投资与企业业绩为显著负相关关系,表明在家族企业中,专用性投资诱发的机会主义行为以及实际控制人通过专用性资产购销等关联方式掏空上市公司的行为都可以视为一种代理问题,给企业带来的价值损失往往超过了专用性投资本身给企业带来的价值增值,验证了假设1。

2.家族治理与专用性投资

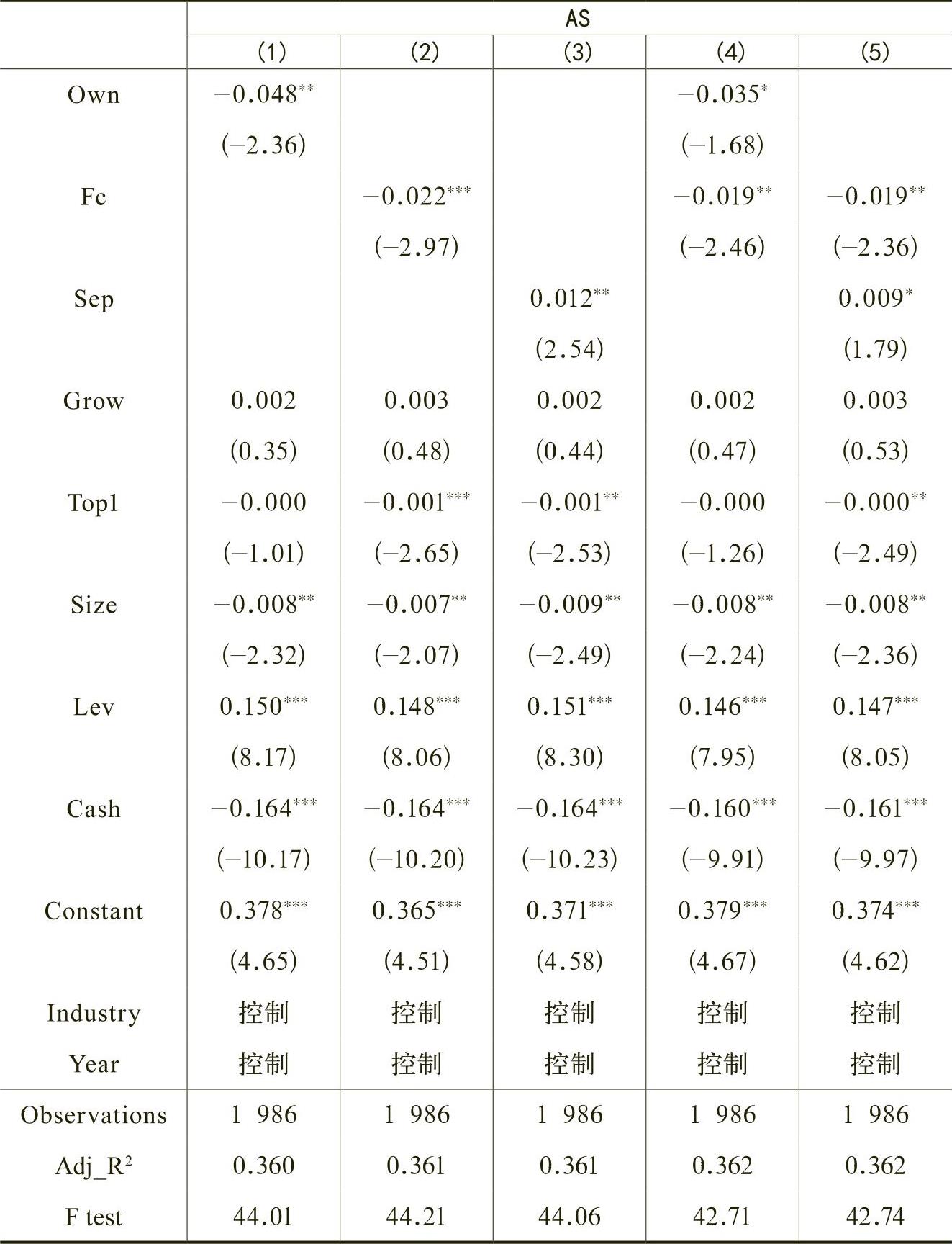

表5列示了家族治理与专用性投资的回归结果。从回归结果(1)、(4)中可知,家族所有权与专用性投资显著负相关,更高的实际控制人所有权能减少专用性投资,说明实际控制人拥有的所有权比例越高,就越有动力通过经营好公司为个人带来财富增值,他们通过专用性投资的安排掏空上市公司的可能性也越低。回归结果(2)、(4)、(5)表明业主权威与专用性投资显著负相关,说明目前家族企业中业主权威可以在一定程度上提高代理效率。而回归结果(3)、(5)则表明实际控制人两权分离度与专用性投资显著正相关,即两权分离度高的公司通过专用性投资侵占公司利益的可能性越大。以上回归结果支持假设2。

3.家族治理、专用性投资与企业业绩

业主而言,虽然他们在家族企业中仍拥有权威,但是随着年龄的增长,对自身身心健康的过度乐观、思想的固守、对权利的迷恋等因素难免会使业主的判断能力出现偏颇,此外业主的长期在位更可能导致保守行为,如不愿意开发新市场(王明琳和周生春,2006),也不愿进行有风险的投资,此时业主权威虽然会降低专用性投资的程度,但并不会削弱专用性投资给企业业绩带来的负面影响。

两权分离度与专用型投资的交乘项Sep×AS与企业业绩负相关但是不显著,说明两权分离程度并未加剧专用性投资对企业业绩的负面影响。虽然两权分离显著降低了企

业业绩,但是单就具有资产专用性的关联交易而言,捆绑效应也会在一定程度上抑制控股股东的利益侵占行为。刘建梅等(2012)对仁和与天目的案例研究也证实了这一点。

(三)稳健性检验

考虑到产权保护程度会在一定程度上影响专用性投资,本文在稳健性检验部分采用市场化指数作为产权保护的代理指标(方明月,2008),各省市场化指数来自樊纲等主编的《中国市场化指数——各地区市场化相对进程报告(2011)》。在模型(1)、(2)中加入了产权保护程度作为控制变量,结果表明上述结论没有发生实质性变化;在模型(3)中加入产权保护程度作为自变量,考察其对专用性投资的影响,结果并不显著;在模型(4)、(5)中检验产权保护程度与专用性投资的交乘效应对企业业绩的影响,结果也不显著。可能的原因是由于数据获取的限制(目前市场化指数只更新到2010年),本文2010~2012年的市场化指数均用2010年的数据代替,这在很大程度上影响了检验结果。除此之外,在模型中加入市场化指数之后并不影响其他检验结果的显著性。

此外,本文还采取了如下稳健性检验:

第一,采用总资产收益率Roa作为企业业绩的代理变量,对以上模型进行稳健性检验。

第二,采用德姆塞茨(1999)、李青原等(2007)、方明月(2011)等的研究方法,用固定资产占总资产的比例作为专用性投资的替代变量,另采用程宏伟(2004;2014)对专用性资产的测量方法(固定资产、在建工程、无形资产之和占企业总资产的比例)作为专用性资产的代理变量,对假设进行了再一次的验证。

第三,鉴于不同学者采用不一样的临界控制权来界定家族企业,如Maury(2004)、王明琳(2006)、冯旭南等(2011)以控制权10%作为门槛,王明琳(2010)以控制权15%作为临界点,Barontini等(2006)选取20%作为底线,本文分别选取5%、15%两个临界点,并分别选取Roe、Roic作为被解释变量进行了稳健性测试。

第四,采用固定效应面板模型再次进行检验(Hausman检验拒绝了随机效应),并且采用异方差稳健型估计。此外本文也尝试在其余回归模型中按公司进行群(Cluster) 调整。

第五,剔除了专用性投资的行业差异,并以未来一年的业绩为被解释变量,考虑了专用性资产对企业绩效的跨期效应。

上述重新回归后的结果与前文研究结论基本一致(限于篇幅未列报),说明本文的相关结论具有良好的稳健性。

本文以2010~2012年我国家族企业上市公司为研究样本,研究了家族治理、专用性投资和企业业绩的关系。本文主要的研究结论如下:(1)家族企业中专用性投资具有较高的代理成本,对企业业绩产生负面影响。(2)家族治理中的家族所有权和业主权威降低了专用性投资水平,两权分离度提高了专用性投资水平。(3)研究还发现,更高的家族所有权能够显著削弱专用性投资对企业业绩带来的负面影响。

本文的研究结论对于理解上市家族企业的专用性投资以及家族治理对企业业绩的影响均具有重要意义。专用性投资对家族企业业绩具有负面影响,其主要原因是外部治理环境不完善造成投资者保护不力,因此构建良好的法律环境,完善独立董事制度可以加强对家族企业专用性投资的监督;家族所有权和业主权威能够降低家族企业的代理问题,对家族企业专用性投资产生正面的效果,因此,家族控股股东保持较高的控股比例以及家族创始人保持在家族企业的影响力有助于提升家族企业专用性投资的效果;与此同时,家族企业控制人的两权分离加剧了家族企业的代理问题,加剧了专用性投资对企业业绩的负面影响,对于两权分离度较高的家族企业,我们要更加关注专用性投资是否构成与控股股东的关联交易,更加关注公司的独立董事等内部治理机制能否发挥有效的作用。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第03期 > 财务研究201503文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第03期 > 财务研究201503文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号