中国的金融体系长期以来一直以银行部门为主导。在银行体系内,尽管非国有银行取得了长足的发展,但四大国有商业银行仍然占据支配地位(Allen等,2005;2013)。很多研究认为,金融体系的发展与经济增长之间存在显著的正相关关系(King和Levine,1993;Rajan和Zingales,1998),因而在我国的金融体系背景下,银行业的效率备受学术界的关注。国有银行由国家控股,在经济发展过程中承担了很多政策性负担,这导致了政府对国有银行的预算软约束(林毅夫等,2004)。经过多年的改革,我国银行业的整体效率不断提高(Jiang等,2009),但是国有银行的效率仍然不及非国有股份制商业银行(Yao等,2007;Lin和Zhang,2009;Jiang等,2009;2013)。

企业因聘任有银行工作背景的高管而与银行建立

起非正式联系这一现象在国内外都具有一定的普遍性(Miwa和Ramseyer,2005;Dittmann等,2010;Sisli-Ciamarra,2012)。关于具有银行背景的高管在上市公司中发挥的作用主要有三种理论:监督理论、财务专家理论和资源支持理论。监督理论认为,银行作为大债权人,在获取债务人信息方面具有较低的成本(Boyd和Prescott,1986),能够更有效地监督企业的债务代理问题。具有借贷关系的银行进入公司董事会有利于发挥银行的监督作用,即便是不具有借贷关系的银行,在公司经营情况良好时,也会因为可能成为潜在的贷款人,而监督具有吸引力的客户(Byrd和Mizruchi,2005)。财务专家理论则认为,银行业者任职于公司的主要职能是利用专业经验,以较小的成本和更为宽松的条件为公司争取更多的信贷资源,同时拓展银行自身的业务(Dittmann等,2010)。资源支持理论认为,具有银行工作背景的高管拥有良好的外部关系网络,他们能够利用这种“关系”资源,为企业争取更为宽松的债务融资条件,获取更多的信贷资源,并帮助公司化解各种财务危机(Pfeffer和Salancik,1978;Fama,1985;Zahra和Pearce,1989)。

由于具有现任银行背景和曾任银行背景的高管可能承担着不同的委托代理责任,因此他们在上市公司中发挥的作用可能存在显著差异。有曾任银行背景的高管由于已经结束了与银行的雇佣关系,他们在上市公司中能够充分发挥财务专家的作用,充分利用自身拥有的“关系”资源,为公司在资本市场上融资提供建议,降低债权人对会计稳健性的要求。有现任银行背景的高管可能从银行利益出发,代表债权人利益监督公司(Byrd和Mizruchi,2005),提高所任职公司的会计稳健性。但是,银行等债权人可能会通过这些高管以较低的成本获取公司内部信息,降低信息不对称,进而降低对稳健性的要求。这意味着高管的现任背景既可能提高稳健性,也有可能降低稳健性。因此,高管现任银行背景对会计稳健性的影响需要进一步检验。

本文选取了2001~2010年非金融类上市公司为样本,运用Basu(1997)模型对上述问题进行检验。结果发现,高管的现任银行背景会显著提高会计稳健性,而曾任银行背景会降低会计稳健性。进一步的检验结果发现,相对于非四大国有商业银行,高管现任银行背景为四大国有商业银行时,民营企业会计稳健性显著更高。而高管现任银行背景为四大国有商业银行对国有企业会计稳健性并没有显著影响。以上检验结果表明,四大国有商业银行对民营企业存在显著的监督作用,而对国有企业的监督仍然较弱。这意味着国有商业银行对国有企业的“预算软约束”仍然存在,但是国有商业银行的监督效率在民营企业领域有所提高。最后,本文控制了企业政治联系的影响,重新对文章假设进行检验。结果发现,控制政治联系后高管曾任银行背景不再显著影响会计稳健性,但是其他检验结果与前面的研究结果保持一致。

本文的研究意义在于:第一,本文研究高管的银行背景对会计稳健性的影响,通过对高管的银行背景和企业产权性质进行分类,深化并扩展了Erkens等(2014)关于上市公司聘任有关联关系的银行董事对会计稳健性的影响的研究。Erkens等(2014)首次分析了有借贷关系的银行进入上市公司董事会对公司财务报告的影响,但是他们没有就企业的产权性质和银行的性质进行分类研究。尽管我国非国有银行不断发展,但是,四大国有商业银行在我国的金融体系中仍然占主导地位(Allen等, 2013)。在信贷资源配置上,银行信用大部分配置于国有企业,而仅有少部分配置于私有企业(Yao和Yueh, 2009;Allen等, 2013)。因此,研究高管的不同性质的银行背景对不同产权性质的企业稳健性的影响具有重要意义。

第三,本文的研究结论为四大国有商业银行的监督效率提供了新的证据。已有的文献主要从国有商业银行与非国有股份制商业银行的对比,来分析我国银行体系的效率,认为国有商业银行效率不及非国有股份制商业银行(Yao等,2007;Lin和Zhang,2009;Jiang等,2013)。本文分析了四大国有商业银行对国有企业和民营企业的监督作用,发现四大国有商业银行相对于其他银行对民营企业具有显著的监督作用,而对国有企业不存在显著的监督作用。这些结论表明,虽然商业银行对国有企业的预算软约束仍然存在,但对于民营企业而言,四大国有商业银行的监督效率显著提高。

本文其余部分的结构安排如下:第二部分是理论分析和研究假设;第三部分为样本选择与研究设计;第四部分得出回归结果并分析;最后一部分是本文的研究结论。

(一)银行背景与会计稳健性

稳健性原则要求会计对损失的确认比收入的确认更为及时(Basu,1997;Watts,2003)。会计稳健性可以缓解企业与利益相关者之间的信息不对称(Chi和Wang,2010),降低管理者从债权人身上转移价值的能力,从而降低债务代理成本(Bushman和Piotroski,2006;Ahmed和Duellman,2007)。因此,提高对会计稳健性的要求也是债权人监督企业的一种方式。

另一方面,银行业者担任公司高管,可以向公司债权人传递一种财务健康的积极信号(Stacchini,2007),降低其他债权人对稳健性的要求。同时,银行业者参与公司的日常经营决策,能够使银行对公司实施持续控制,获取公司丰富的、及时的和无偏的私有信息(Erkens等,2014),降低由于信息不对称引起的对稳健性的较高需求。基于此,高管的现任银行背景会降低会计稳健性。

综上所述,高管的现任银行背景既可能提高会计稳健性,也可能降低会计稳健性。因此,我们提出两个对立的假设:

假设1a:高管的现任银行背景会提高公司的会计稳健性。

假设1b:高管的现任银行背景会降低公司的会计稳健性。

相对而言,曾经担任银行职务的高管,其主要作用是利用在银行工作的经验,在公司债务融资中发挥财务专家的作用(Dittmann等,2010;Sisli-Ciamarra,2012)。他们能够利用专业知识规避银行和其他债权人在签订债务契约中关注的主要因素和程序,最大限度地降低债权人对会计稳健性的要求。同时,曾具有银行背景的高管拥有良好的外部关系网络,他们可以利用良好的“关系”资源,降低债权人放贷时的信贷条件限制(Myers和Majluf,1984;Fama,1985)。因此,我们提出假设2:

假设2:高管的曾任银行背景会降低公司的会计稳健性。

(二)不同银行背景与不同所有权性质企业的会计稳健性

此外,政府作为国有企业最终控制人,国有上市公司一直受到国有信用的隐性担保。破产清算制度对国有上市公司并不存在严格的“硬约束”,银行对国有企业的“软约束”形成一种稳定的预期。在这种预期下,银行在对国有企业发放贷款时,不会对企业会计稳健性提出十分严格的要求。

民营企业不受到国有信用的隐性担保,在破产清算制度下面临着预算硬约束。在市场化的信贷关系中,民营企业不管从信贷规模还是信贷条件上都受到歧视(Lu等,2012)。在新巴塞尔协议框架和《商业银行资本充足率管理办法》下,银行降低了风险承担偏好(Jeitschko和Jeung,2005),在贷款选择过程中变得更为谨慎和严格。当风险总量一定时,国有商业银行无法控制国有企业贷款的风险,会严格监控民营企业贷款的风险。而且,四大国有商业银行实行贷款责任终身制的风险考核机制,理性的代理人为了控制风险责任,在对民营企业的贷款审核中会要求更高的会计稳健性。

根据以上分析,我们提出假设3:

假设3:相对于其他银行,高管现任银行背景为四大国有商业银行时,国有企业会计稳健性更低,民营企业会计稳健性更高。

(一)研究样本

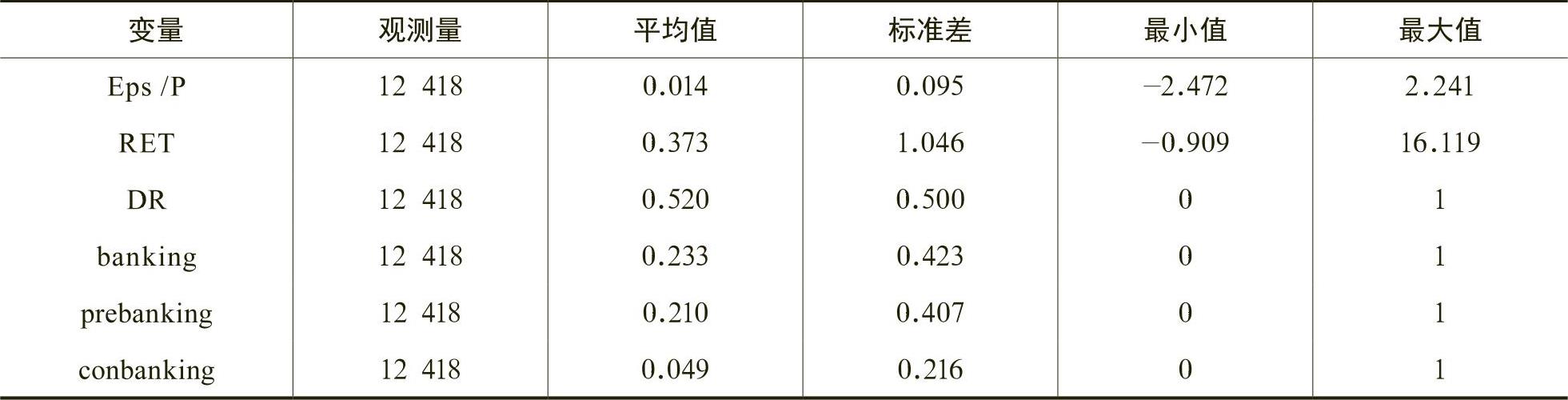

本文选取2001~2010年中国非金融类上市公司为样本,并对样本进行了如下处理:(1)剔除其中S、ST、*ST等公司;(2)剔除2009年以后上市的公司;(3)剔除有数据缺失的公司。

(二)研究模型与变量定义

本文采用Basu(1997)衡量会计稳健性的模型作为基本模型,通过在模型中添加新的解释变量,研究新变量对会计稳健性是否有显著的影响。Basu(1997)度量会计稳健性的模型为:

(1)

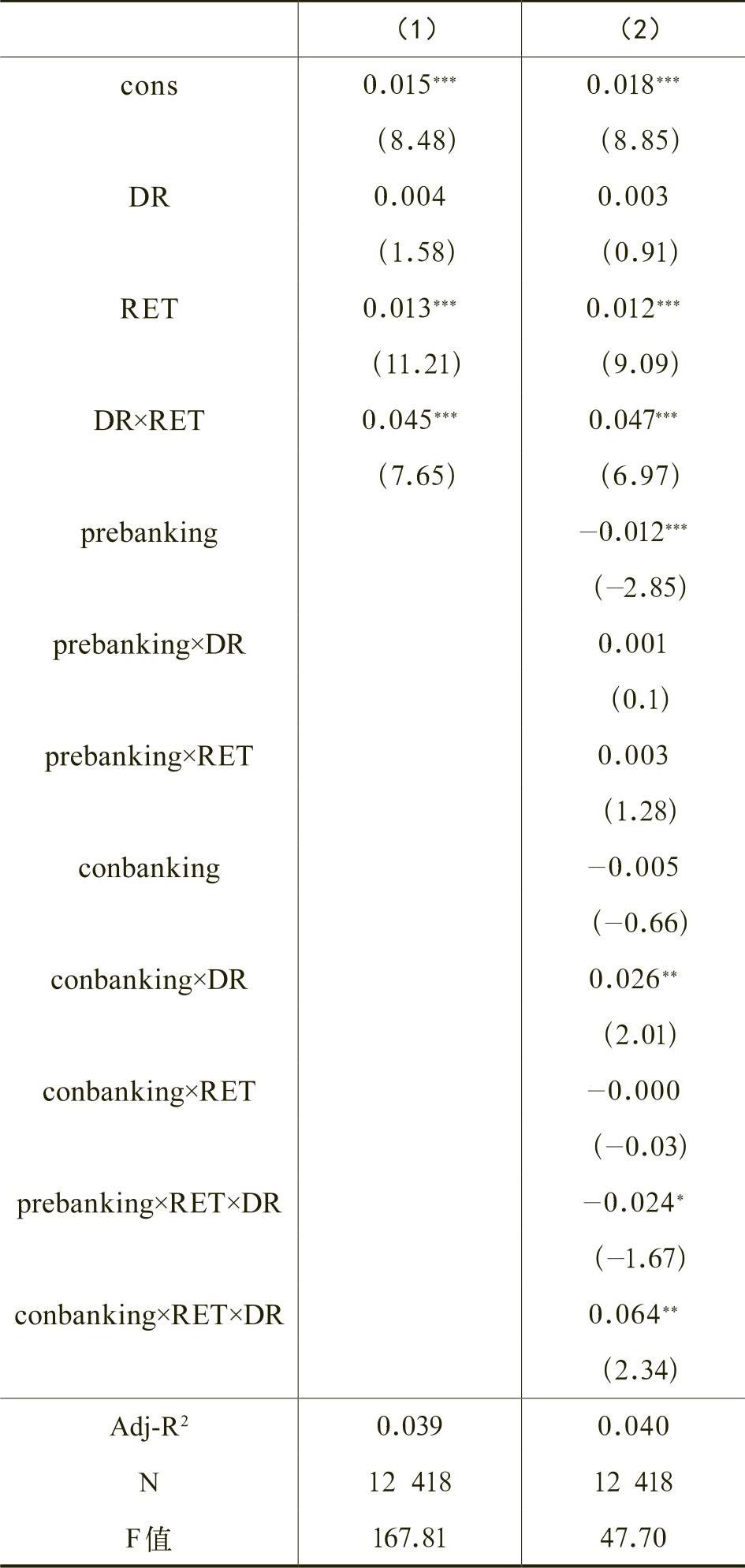

为了检验假设1a、假设1b和假设2,我们构建模型(2):

(2)

(三)描述性统计

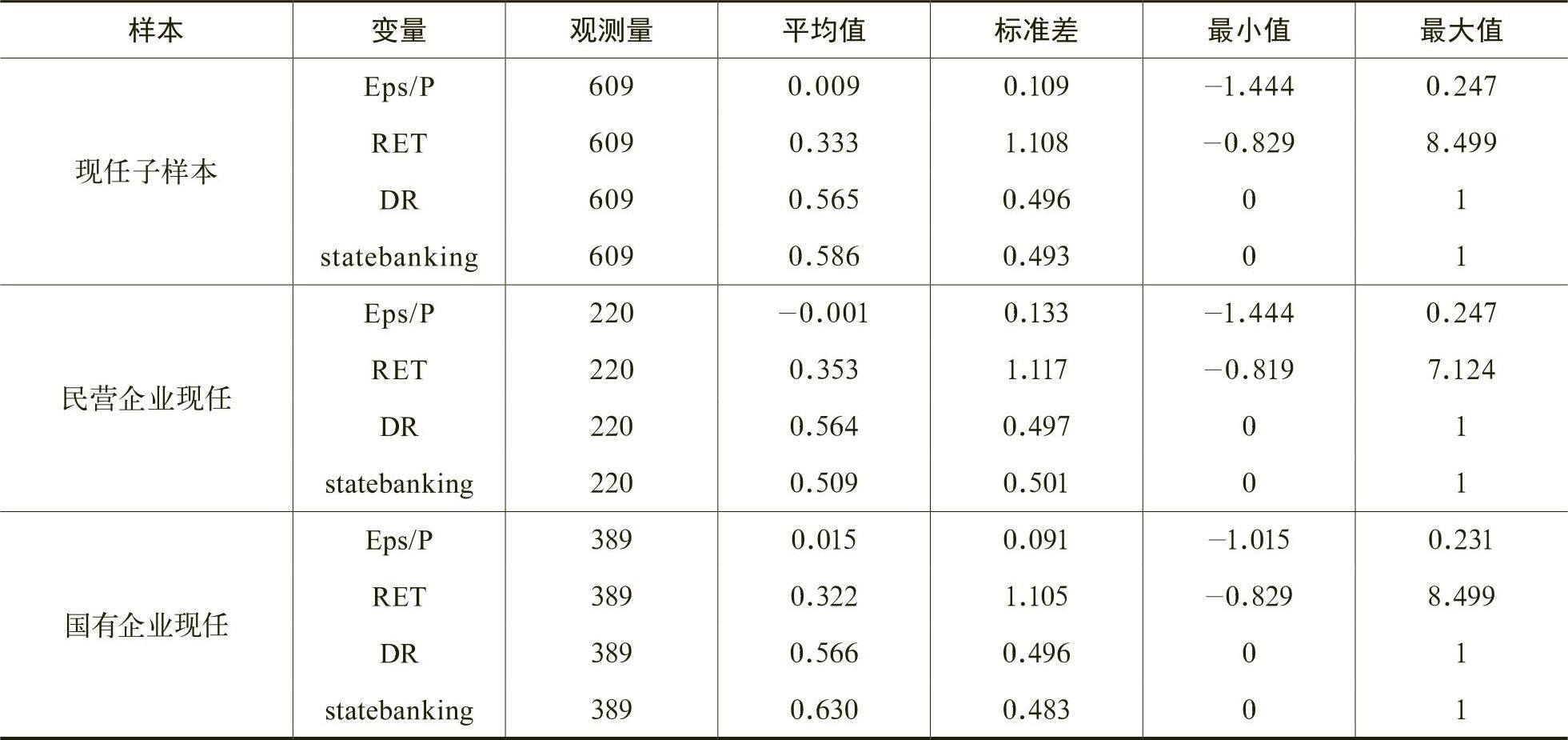

为了解高管现任银行背景的具体情况,本文将高管有现任银行背景的数据单独作为一个样本,并进一步按企业的产权性质进行分类,得出如表3所示的描述性统计结果。

本文实证检验的顺序是,首先检验在样本期间内会计稳健性是否存在,然后按照本文第二部分假设提出的顺序分别进行检验。

(一)高管现任银行背景和曾任银行背景与会计稳健性

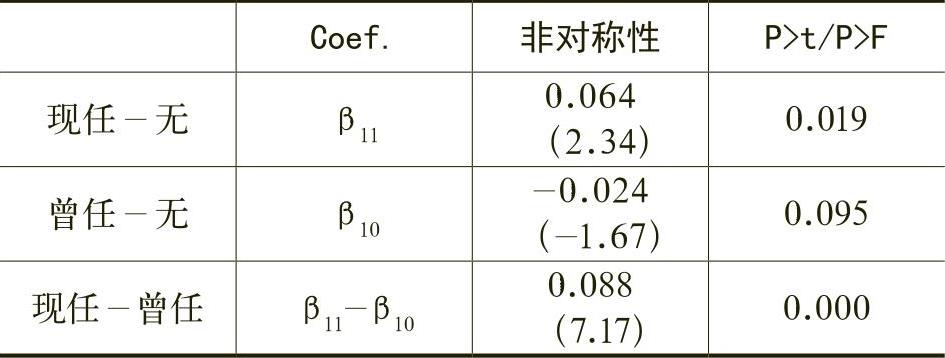

表5的结果表明,相对于高管没有任何银行工作背景而言,高管的现任银行背景与高管的曾任银行背景对会计稳健性都有显著的影响。而且,在对现任银行背景与曾任银行背景的影响进行比较后发现,高管的现任银行背景比曾任银行背景更显著地影响着公司的会计稳健性。这是因为有现任银行背景的高管可以直接在企业与银行之间传递和沟通信息,及时地对公司的会计行为进行监督,而有曾任银行背景的高管只能利用财务专家作用间接地影响会计稳健性。

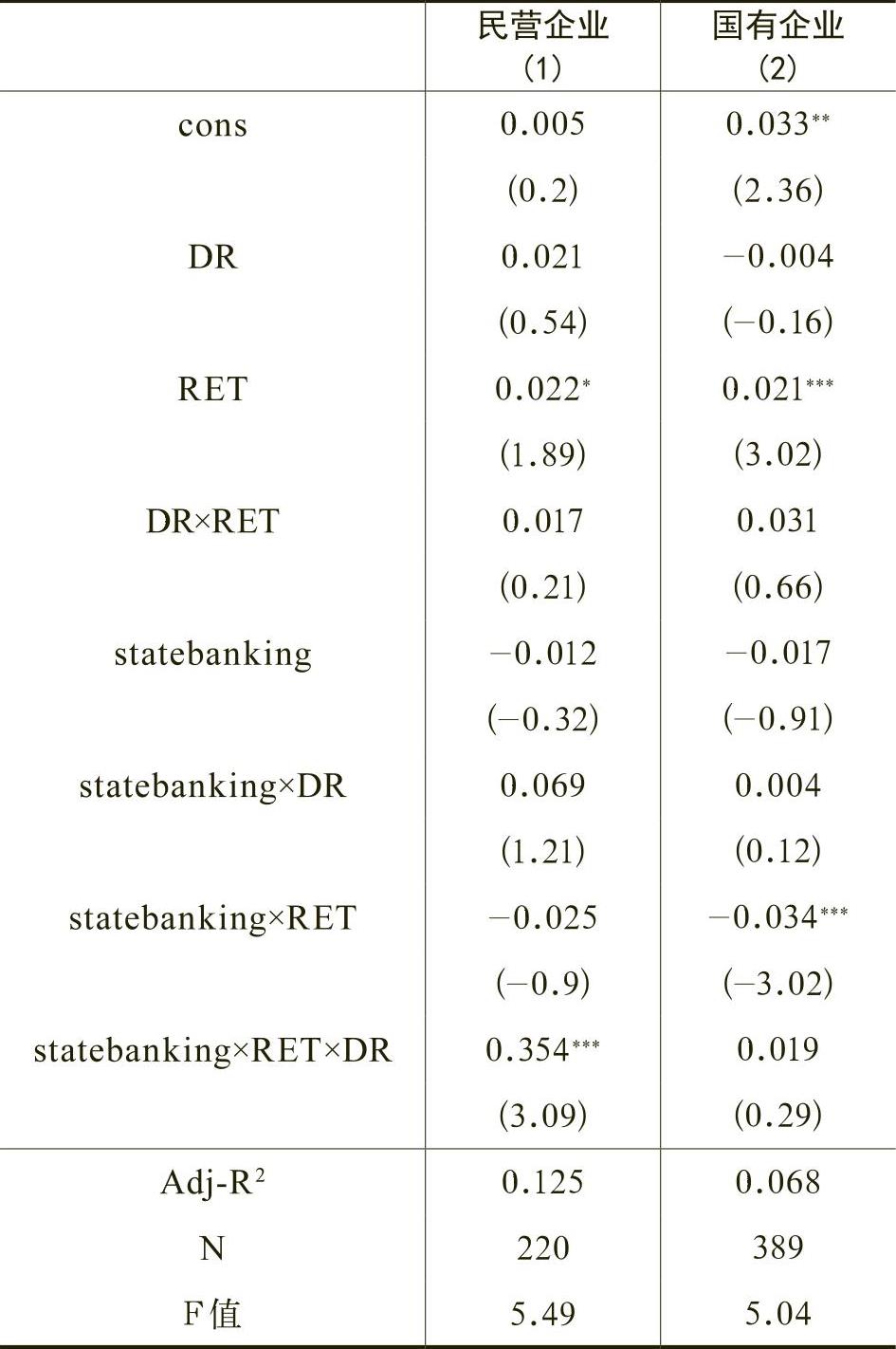

(二)高管现任银行的性质与不同性质企业会计稳健性

证实具有现任银行背景的高管对上市公司的监督作用后,本文进一步检验了模型(3),即检验高管现任银行的性质与不同产权性质的企业稳健性之间的关系。我们将高管有现任银行背景的数据按最终控制人的性质分为国企和民企两个子样本,并分别进行检验。结果见表6。

究其原因,我们认为,四大国有商业银行与国有企业具有内部协调机制,具有现任银行背景的高管使得国有商业银行和国有企业之间的联系更密切。国有商业银行内部实行多层委托代理机制,委托人对代理人的选择及职位升迁一般采用行政化的考核任用方式,理性的代理人为了职位升迁会努力建立良好的人际关系而非强化即期工作绩效(曲吉光等,2005),从而弱化对国有企业的监督。而民营企业的资本实力与经营业绩的稳定性都无法与国有企业相比。国有商业银行在放松对国有企业监管要求的同时,势必会强化对民营企业的风险监管,降低对民营企业贷款选择中的风险偏好,而提高贷款过程中对会计稳健性水平的要求。

(三)政治联系、银行背景与会计稳健性

本文以公司董事长与总经理是否曾经或现在担任政府部门职务判断公司是否存在政治联系。在控制公司政治联系后,依次对前文所述假设进行检验。表7的结果表明,在控制政治联系后,高管的曾任银行背景对会计稳健性不再具有显著影响,现任银行背景对稳健性的影响仍然在5%的显著性水平上显著为负。这表明上市公司董事长与总经理的政治联系并不会干扰高管现任银行背景对会计稳健性的影响。对假设3进行同样的检验,得到了与上文类似的检验结果。这些结果表明,高管的银行背景对会计稳健性的影响并没有因公司的政治联系而发生重大变化。

上市公司聘任有银行背景的高管与银行建立一种非正式的联系,是上市公司获取更多的信贷资源的一个重要手段(Sisli-Ciamarra,2012)。本文从会计稳健性的角度检验这种非正式的联系产生的经济后果。

本文以Watts(2003)的契约理论为基础,检验了高管不同的银行背景对会计稳健性的不同影响,以及这些影响在不同产权性质下的差异。研究结果发现,具有不同银行背景的高管在公司中扮演的角色存在显著差异。具有曾任银行工作背景的高管在公司中主要发挥财务专家的作用;而具有现任银行工作背景的高管会监督公司高估收益和净资产的行为。本文发现四大国有商业银行对民营企业会计稳健性的要求要高于其他商业银行。换句话说,四大国有商业银行对民营企业的监督作用比其他银行更强。本文还发现,四大国有商业银行相对于其他银行对国有企业会计稳健性并无显著影响,对国有企业存在监督不足的现象。以上研究结论表明,我国四大国有商业银行对民营企业的监督效率有所提高,但是对国有企业的预算软约束仍然存在。

文章在最后检验了董事长与总经理的政治联系对本文研究结论的影响。在控制公司的政治联系后,本文的研究结论并未发生显著变化。这说明银企间这种非正式的联系对会计稳健性的影响不会受高管政治联系的干扰。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第02期 > 财务研究201502文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第02期 > 财务研究201502文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号