自Mundell(1961)提出最优货币区理论以来,有关货币政策区域效应的研究层出不穷。最优货币区理论认为,在经济发展水平不相上下的情况下,货币政策的执行不存在非对称效应。然而,这是一种理想化的状态,现实中并不存在一个国家各地区经济平衡发展的案例。由于自然条件和历史沿革等综合因素,幅员辽阔的中国不可避免地面临着区域发展不平衡的现实问题。宋旺和钟正生(2006)依据生产要素自由流动、产品多样化和经济开放度等标准检验得出我国不是最优货币区,存在货币政策区域效应的可能性很大。货币政策要达到预定的执行效果通常要经过一些必要的传导路径,而在货币政策的传导机制中,商业银行系统是重要中介。从我国实施的货币政策工具来看,央行制定的货币政策要达到最终目标都会先经过商业银行等金融机构进行传导,而后商业银行等金融机构通过调节信贷数量或其他手段影响微观个体的经济行为。特别是在我国企业融资渠道单一、银行信贷融资处于主导地位的现状下,货币政策通过商业银行对企业投融资行为的调节更为直接(Allen等,2005)。因此,以商业银行等金融机构的发展程度为标志的金融发展水平是影响货币政策实施效果的重要原因。由此,本文研究的货币政策区域效应问题将归结为货币政策在区域金融发展水平存在差异的情况下对企业银行信贷行为的影响。

本文的研究贡献与研究意义可能存在于以下几个方面:第一,以往对企业信贷融资的研究大部分是从企

业内在的微观特征层面出发。研究微观企业行为的会计与财务学术界和研究宏观经济政策的经济学术界之间存在割裂,本文从宏观视角分析货币政策对企业信贷融资的影响,拓展和丰富了会计与财务研究的视野。第二,以往研究“信贷歧视”主要针对企业自身特征(如规模、抵押能力、成长性、产权性质、信息披露质量等)差异形成的“歧视”,本文的研究发现由于金融发展水平的差别,各区域之间也存在信贷资源配置失衡的现象。第三,本文研究发现,区域金融发展水平是货币政策区域效应的一个重要因素,货币政策的实施效果之所以会产生差异很大程度上是由于区域金融发展水平不一致造成的,这为我国货币政策的结构性设计提供了分析依据。

本文其余部分的结构安排如下:第二部分是理论分析与研究假设;第三部分是研究设计;第四部分是实证结果与分析;第五部分是研究结论。

货币政策的外部传导机制通常包括货币渠道和信贷渠道,货币渠道包含资产价格、利率和汇率渠道,信贷渠道主要包含资产负债表和银行信贷渠道(Bernanke和Gertler,1995)。国外的学者基本认为货币政策同时通过货币渠道和信贷渠道影响实体经济,但信贷渠道的影响更快、更直接(Romer,1993)。我国的不少学者也得出了同样的结论,周英章和蒋振声(2002)通过对我国1993~2001年有关货币政策传导的数据进行实证分析,结果表明信贷渠道在货币政策传导机制中居于主导地位。盛朝晖(2006)对比分析了1994~2004年中国货币政策主要传导渠道效应,发现信贷和信用渠道在我国货币政策传导机制中发挥着主要作用。通常情况下,政府实施紧缩的货币政策后,银行缩紧银根,信贷规模减小,从而使得可供企业融资的信贷数量骤降、成本提高。信贷渠道的这种“金融加速器”功能可以迅速将货币政策的影响放大并波及经济的各个层面。

制度经济学认为制度(如宏观经济政策)会对企业经济活动产生重要的影响,货币政策作为政府宏观经济政策的重要内容,不可避免地会对企业的行为(含融资行为)产生影响。在货币政策宽松时期,市场的流动性加大,银行拥有更多可放贷的资金,因此企业更容易从银行获得信贷资金,而且长期贷款的比重更大。而当货币政策紧缩时期,企业银行信贷难度增加、信贷融资成本更高。因此,本文提出假设1:

H1:宏观货币政策对微观企业具有显著影响,货币政策紧缩时期,企业银行信贷融资成本更高、数量更少、期限更短。

对比我国各地区的金融发展现状不难发现,无论是从金融机构数量,还是从金融机构掌控的金融资源来看,我国存在明显的区域金融失衡的现象,因此信贷资金作为金融系统最重要的资源能否配置合理和满足实体经济发展的需求,成为近年来学术界探讨的热点话题。具体而言,在我国经济较强的东部地区相对于经济偏弱的中西部地区,企业更容易获得银行提供的贷款。而且由于东部地区金融发展程度较高,从金融规模和金融结构上都显著优于中西部地区,企业可以通过除银行信贷之外的融资方式筹集到所需资金,银行信贷融资在企业全部的债务融资额中所占比重也会相对较低,而中西部地区融资渠道较为单一,企业融资对银行信贷依赖严重。龙海明、唐怡和凤伟俊(2011)分析发现,我国信贷资金配置在东、中、西部之间存在明显的失衡,同时信贷资金的流动也存在方向性失衡,绝大部分新增信贷资金流向了发达的东部地区。汪兴隆(2000)认为信贷资金配置失衡是导致我国区域经济发展不平衡的重要因素,解决好这一问题对于缓解我国的区域经济发展失衡的作用不容忽视。然而米运生和谭莹(2007)研究指出,尽管我国宏观经济严重依赖银行信贷,但信贷配置的区域差异主要体现在省际层面而非区域层面。

相比金融发展落后的地区,金融发达地区拥有更多数量和种类的金融机构,金融机构的市场竞争程度更高,企业能以较低的成本获得银行信贷。同时,由于在金融发达地区企业融资渠道更多样化,银行信贷融资在企业总体融资中所占的比重相对更低。因此,本文提出假设2:

H2:相对于金融发展落后的地区,金融发展越快的地区银行信贷融资的成本更低,并且银行信贷融资在企业债务融资中的比重也更低。

基于上述分析,货币政策的调整过程可能对金融发达地区影响会更为明显,对金融落后地区的影响相对要缓和。因此,本文提出假设3:

H3:区域金融发展水平对货币政策的影响会产生差异,在货币政策由宽松趋向紧缩时,相对于金融发展水平低的地区,金融发展水平高的地区企业信贷融资中对银行信贷的依赖程度下降更显著,同时企业银行信贷成本上升也更显著,货币政策的调整对金融发达地区企业的银行信贷影响更明显。

(一)样本选择

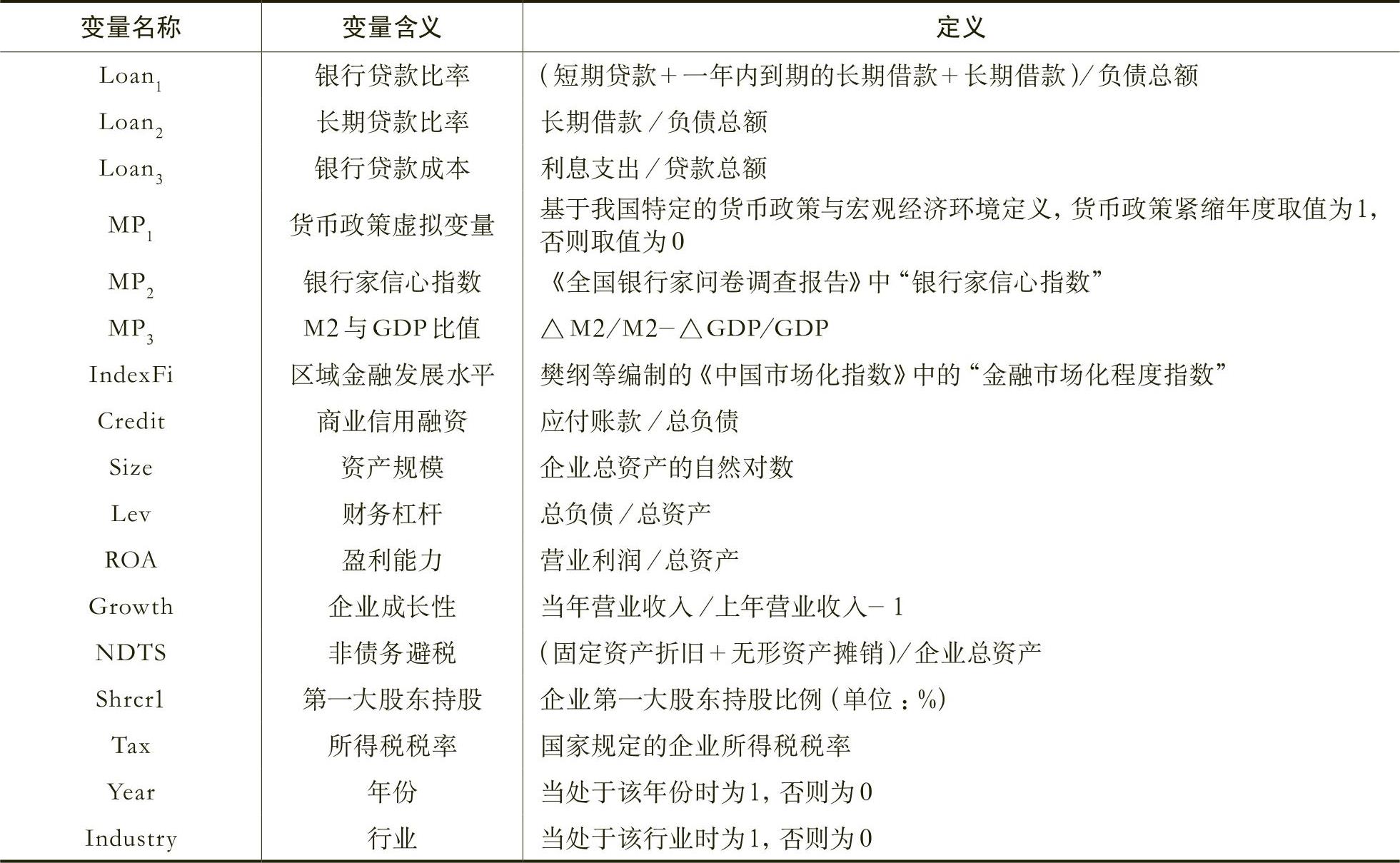

(二)模型设定与变量定义

为了验证上面的假设,本文设定下面的检验模型:

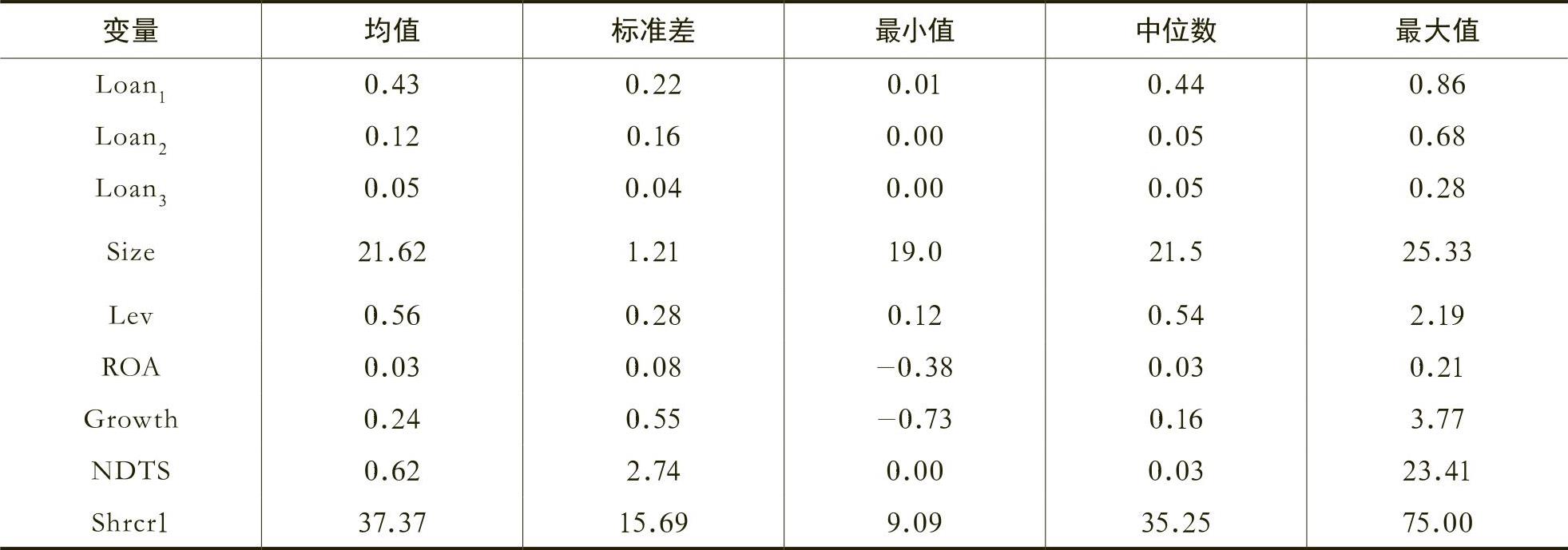

从表2的描述性统计结果可以看出,银行贷款比率的平均值为43%,可以看出银行债务融资仍然是企业的主要资金来源,而长期贷款比率的均值为12%,说明我国上市公司短期债务的比率较高,财务风险性较高。资产负债率比重为56%,反映出我国上市公司负债比率较高,第一大股东持股比例为37.37%,说明我国一股独大现象仍然比较严重。

(一)货币政策与银行信贷融资

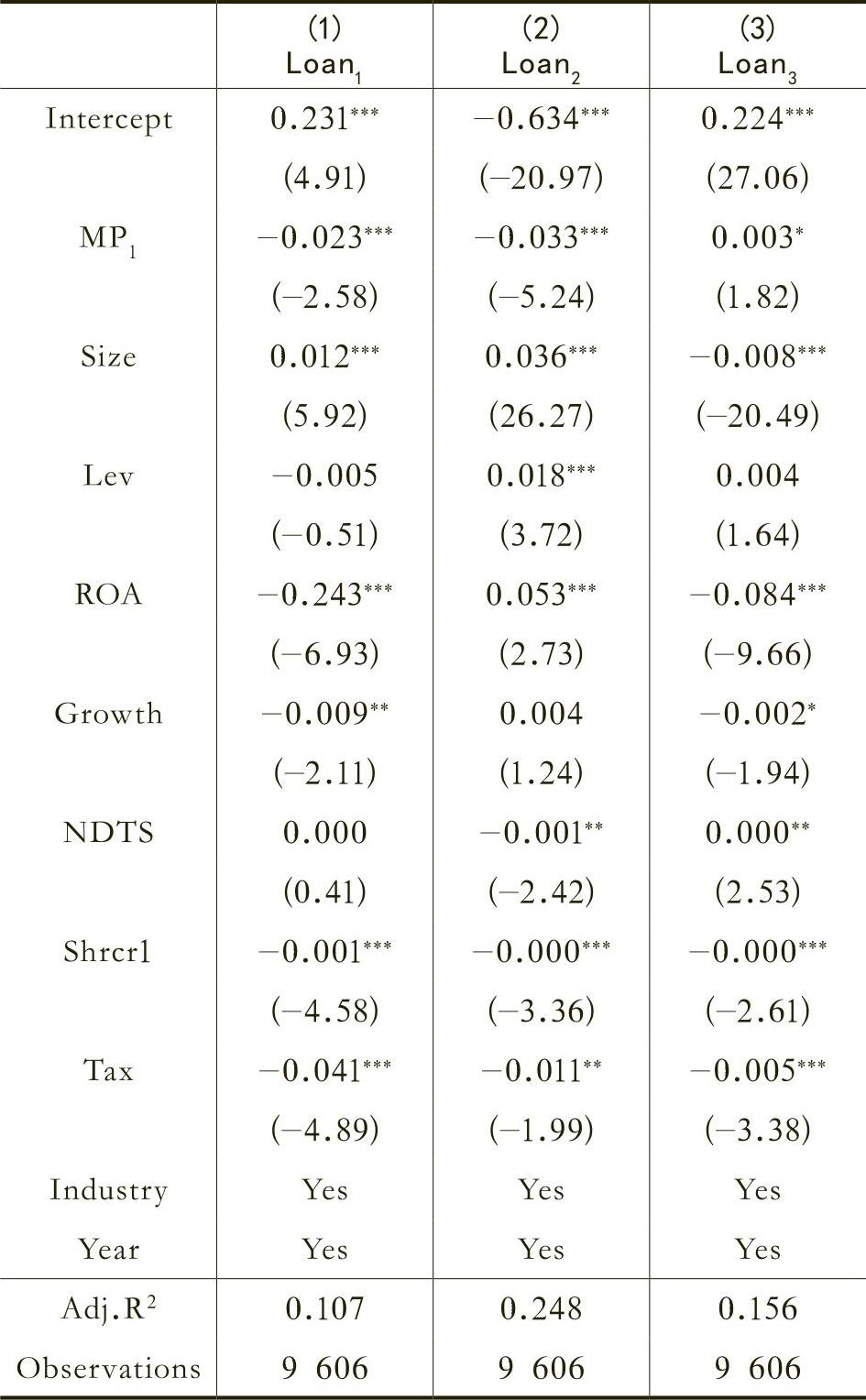

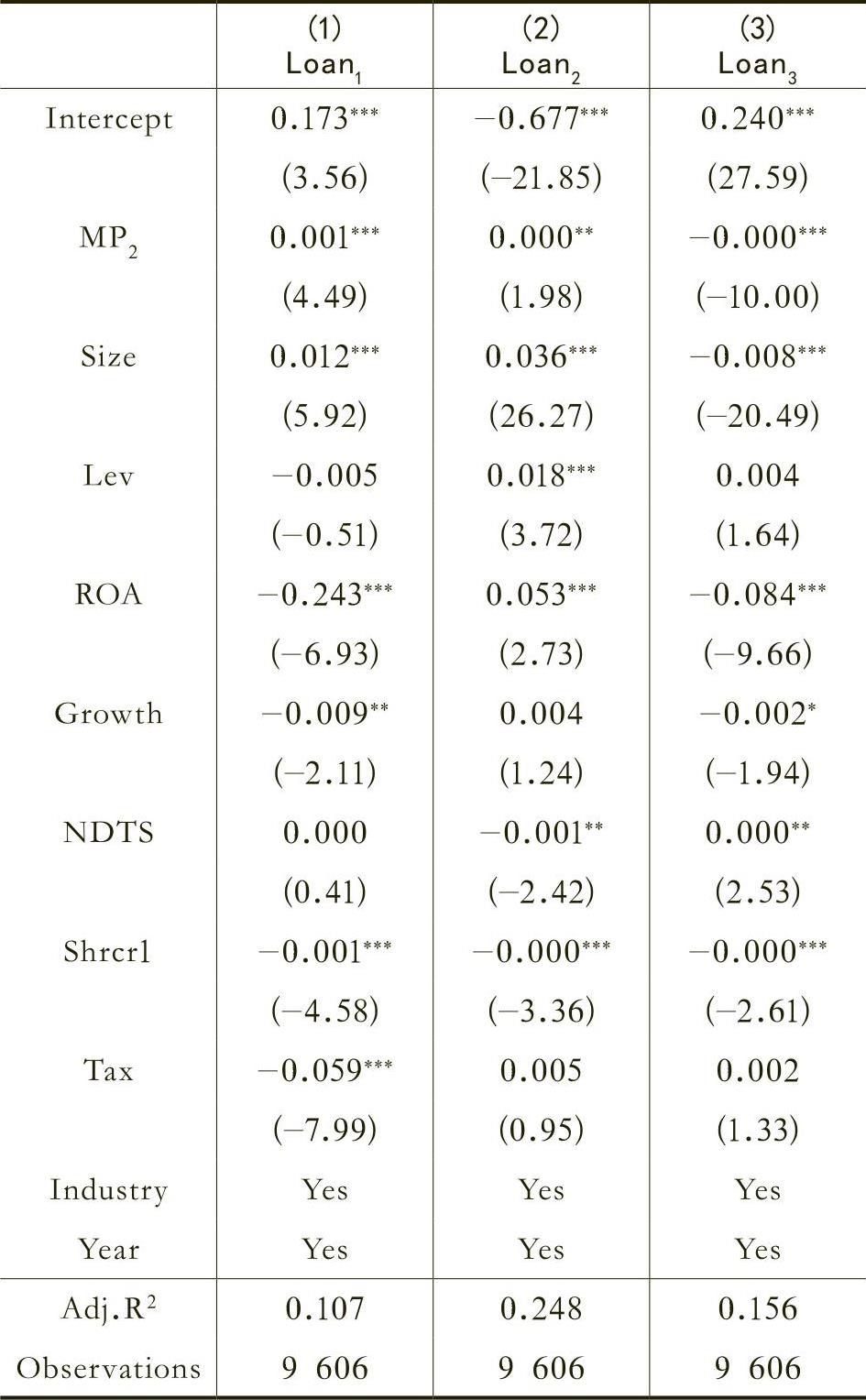

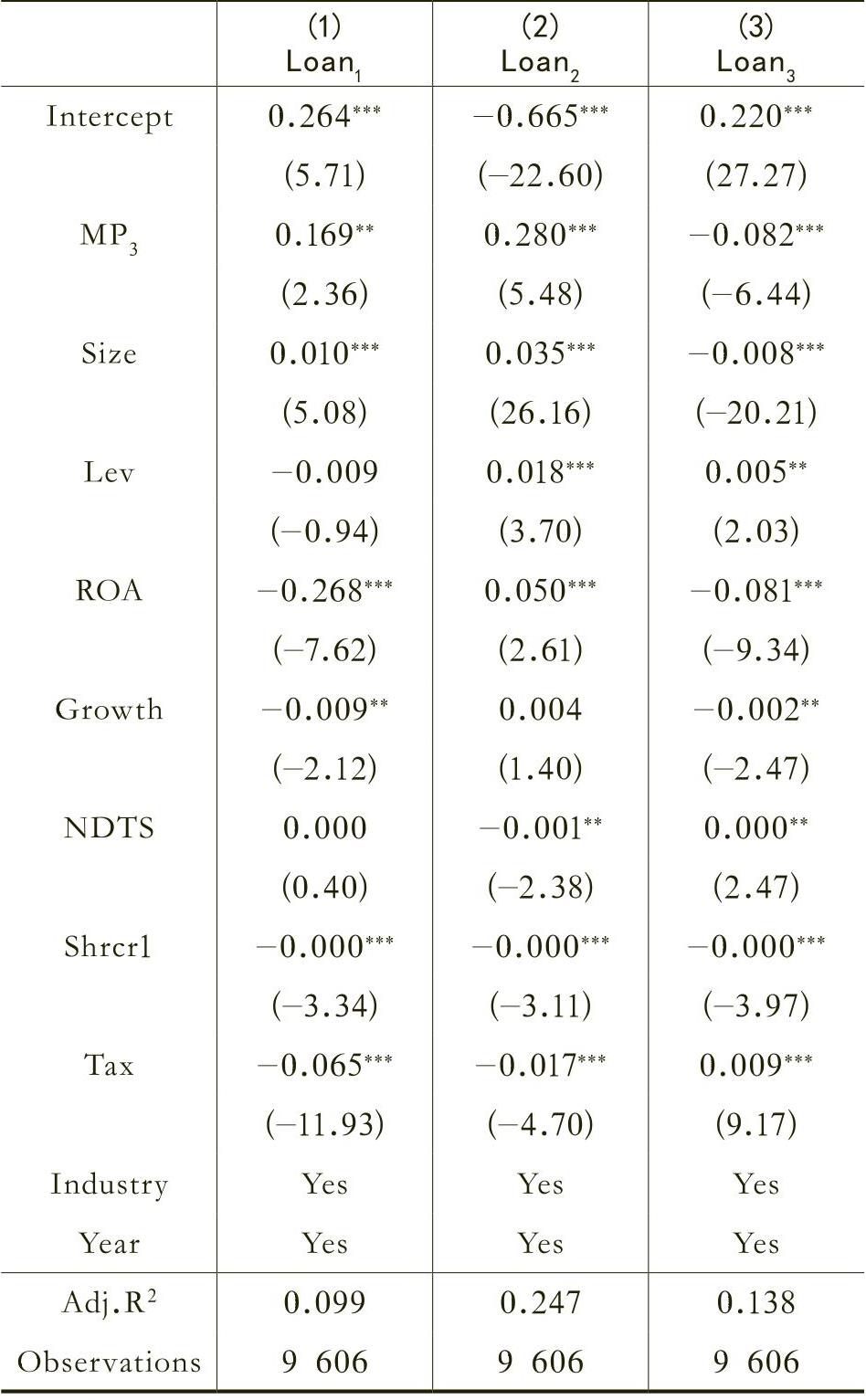

表3是货币政策对企业信贷融资影响的实证结果,回归(1)、(2)、(3)分别选取了银行贷款比率、长期贷款比率、银行贷款成本作为被解释变量衡量银行信贷融资的情况。从回归结果可以看出,货币政策会显著影响企业的银行信贷融资,货币政策紧缩时期,企业的银行信贷数量与长期贷款比重显著下降,企业银行信贷融资的难度增加。货币政策也会显著影响企业的银行贷款成本,紧缩货币政策下,企业信贷融资成本显著上升。因此,实证结果支持了假设1。

(二)稳健性检验

(三)区域金融发展与银行信贷融资

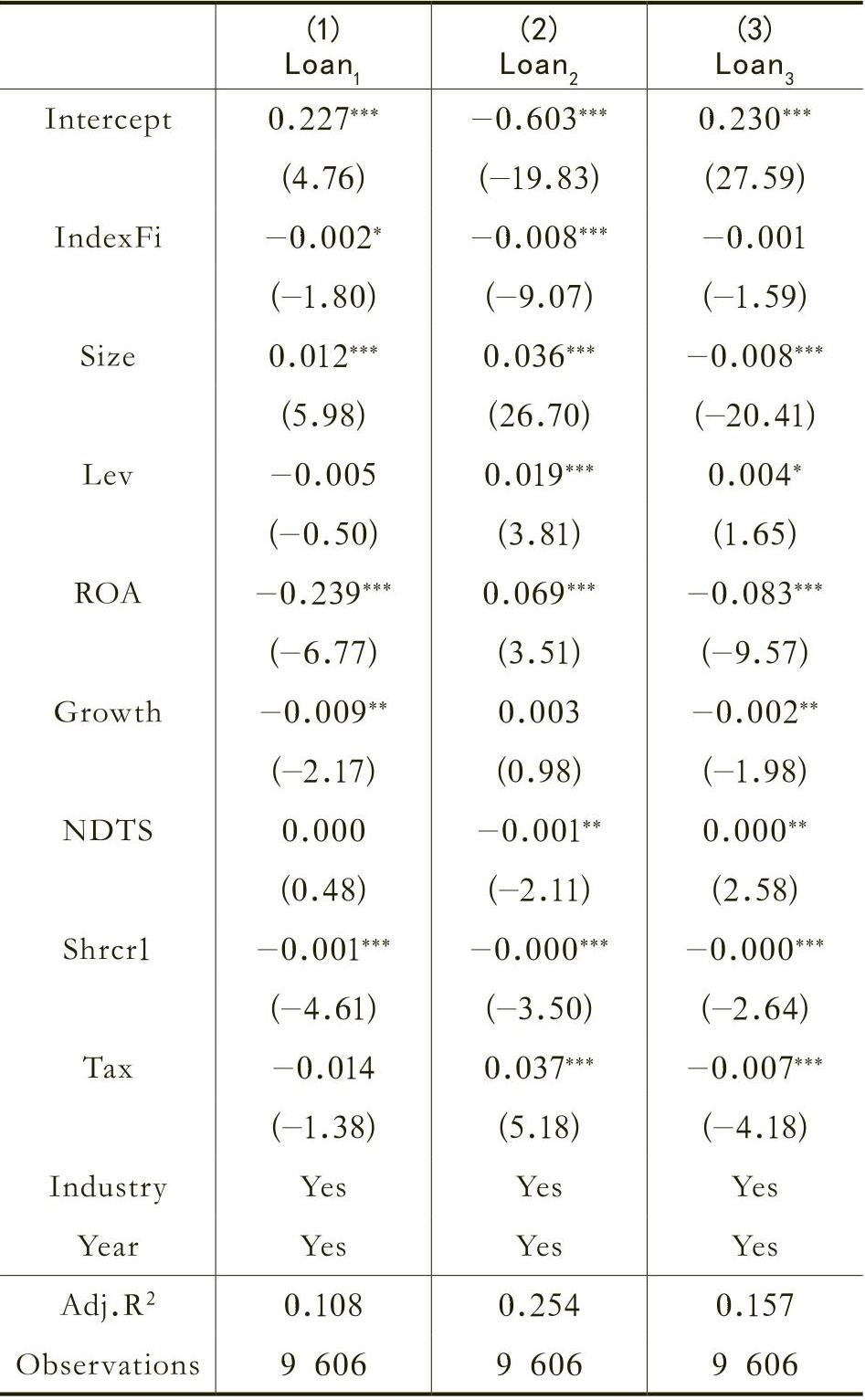

表6列示了区域金融发展与银行信贷融资的实证结果。从模型(1)、(2)可以发现,区域金融的发展水平与银行贷款比率、长期贷款比率呈现显著负相关关系,说明在金融发展越快、融资渠道越宽的地区,银行信贷融资在企业总体融资中所占的比重相对越低,金融越不发达的地区,企业债务融资中对银行信贷的依赖程度更高。这些结果同假设2相一致。模型(3)的结果发现区域金融发展水平与银行贷款成本呈负相关关系,但是不显著。这其中的原因可能是我国存在利率管制,全样本中信贷成本的区域差异不太明显。

(四)货币政策与银行信贷融资:区域金融发展水平的影响

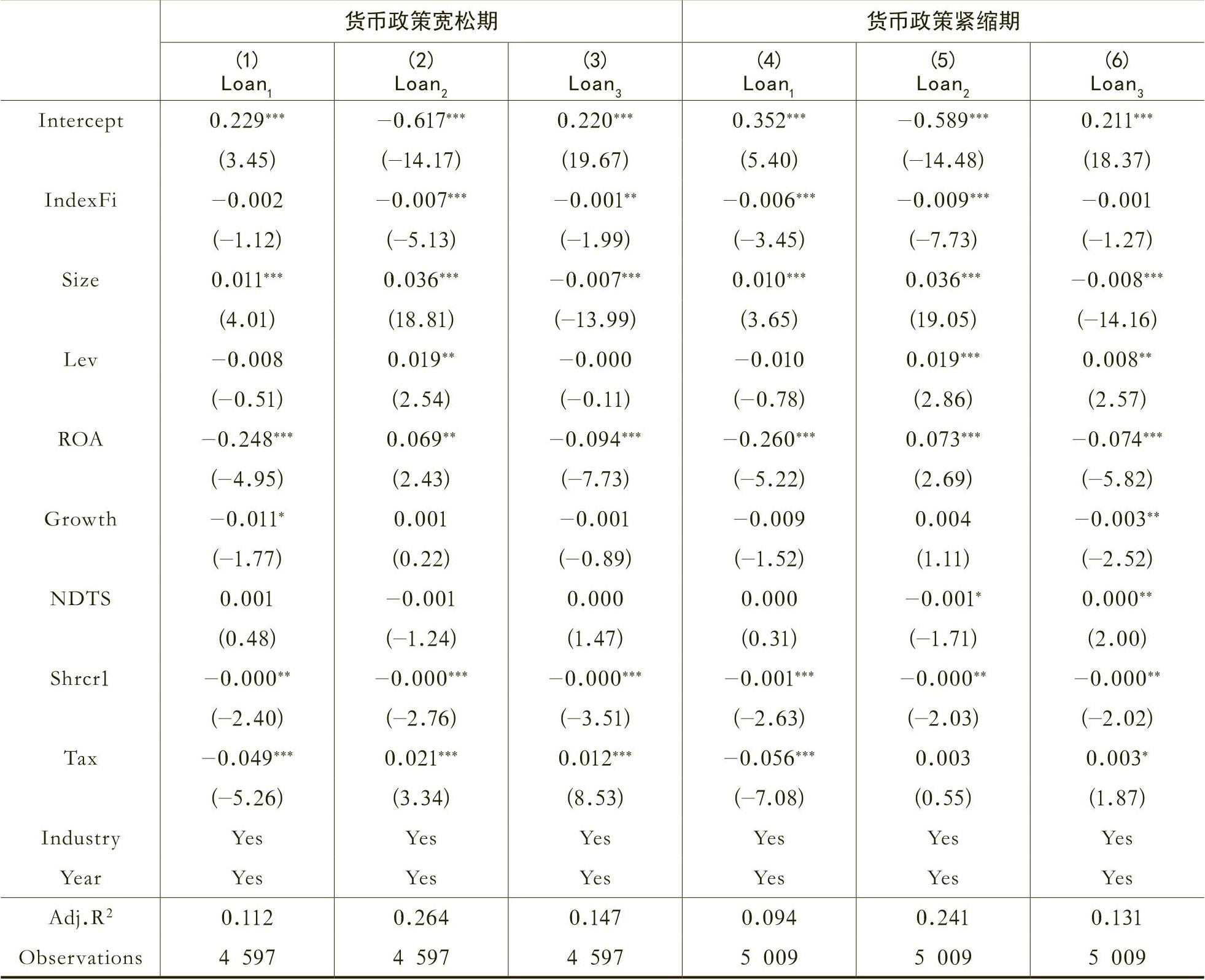

上述研究表明区域金融发展对企业信贷融资具有显著的影响,在此本文进一步探究区域金融发展对企业信贷融资行为的影响在不同货币政策下是否具有差异性。表7的模型(1)检验结果表明,对于银行贷款比率而言,在货币政策宽松时期,由于金融发达地区信贷资源更丰富、融资成本相对更低,因而在不同金融发展水平地区的差异并不明显。而通过模型(4)的结果可以看出,当货币政策趋紧后,一方面由于信贷资源的急剧减少、融资成本的迅速上升,另一方面由于融资渠道和途径的多元化优势,金融发达地区企业债务融资中对银行信贷的依赖程度相比于金融不发达地区显著要低,金融不发达地区的企业对银行信贷资源具有更强的依赖。对于银行信贷融资成本而言,模型(3)、(6)的结果表明,在货币政策宽松期,区域金融发展好的

地区,由于信贷资源丰富、金融机构市场竞争度更高,银行信贷融资成本显著低于金融落后地区;而当货币政策转为紧缩时,不同金融发展水平地区之间不存在显著的差异,表明在货币政策趋紧后,金融发达地区相比于金融发展落后地区企业信贷成本上升更快。这些结论反映出货币政策的调整对金融发达地区企业的银行信贷行为影响更为明显。以上检验结果支持假设3。

另外,金融发达地区企业信贷行为对融资成本更为敏感,而金融落后地区企业对信贷融资的可获得性更为关注,这对我国宏观政策实施具有启示意义。如实施提高存款准备金率等数量型紧缩货币政策,金融发达地区企业凭借金融发展优势可能挤占金融落后地区企业可获得贷款的空间,导致地区经济发展差距进一步拉大。

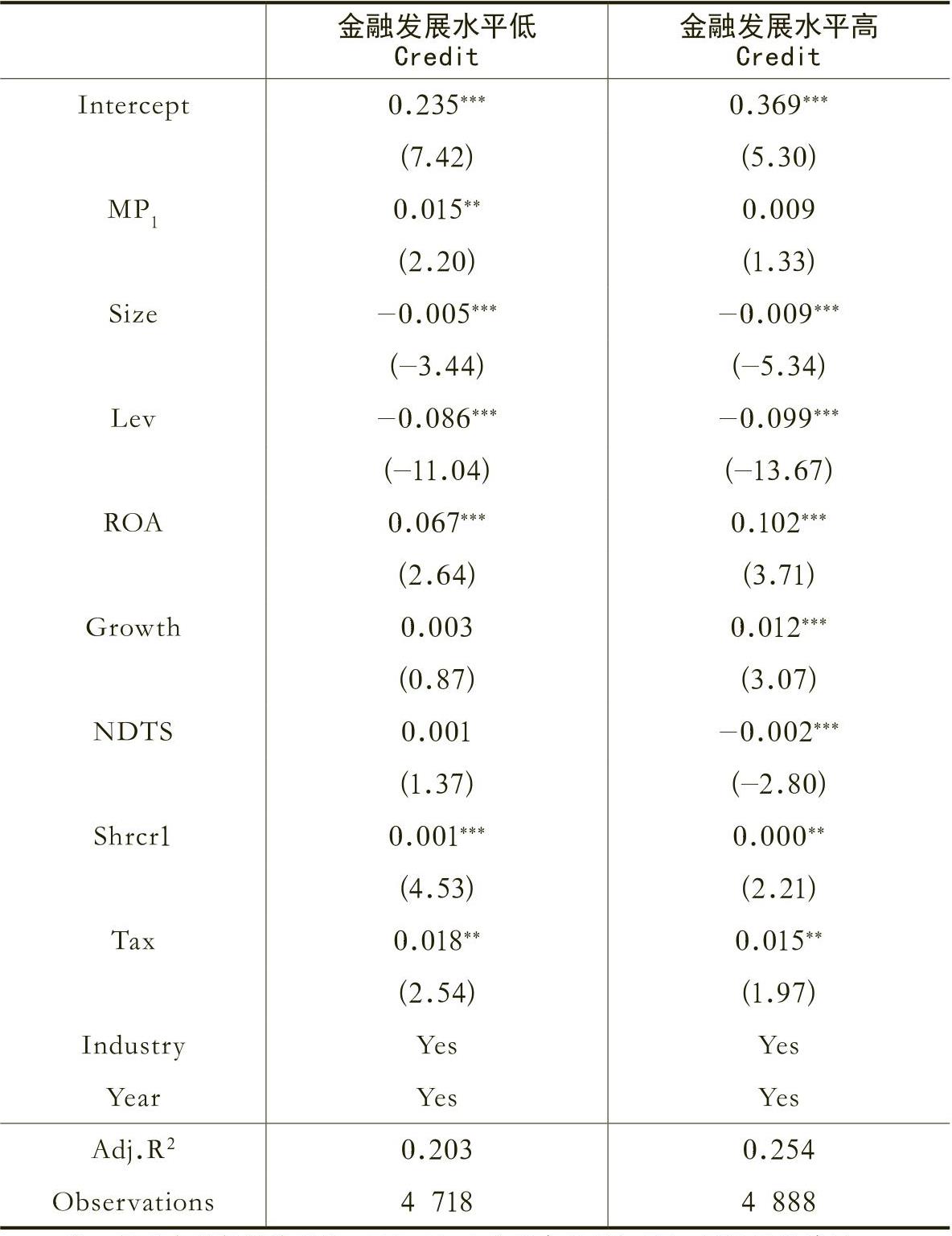

(五)区域金融发展水平影响下货币政策实施的经济后果

区域经济发展不平衡一直是制约我国经济发展的瓶颈之一,并造成宏观货币政策执行后果和信贷融资成本产生区域效应。本文利用2004~2011年我国沪深上市公司为研究样本,研究宏观货币政策对微观企业信贷行为(信贷数量、信贷期限、信贷成本)的影响以及该影响在不同金融发展水平的区域之间的差异。研究结果发现,宏观的货币政策对微观企业的信贷融资行为有显著影响,货币政策紧缩时期,企业信贷融资成本更高、期限更短、数量更少。考虑区域金融发展的因素,研究表明金融发展越快的地区,银行信贷成本越低,银行信贷融资在企业债务融资中比重也相对较低。研究货币政策影响力的区域效应时发现,在货币政策由宽松趋向紧缩时,相对于金融发展水平低的地区,金融发展水平高的地区企业对银行信贷资源的依赖程度下降更明显,同时企业银行信贷成本上升也更明显,货币政策的调整对金融发达地区的影响更为显著。

本文的研究结果表明,区域金融发展影响着企业信贷融资行为,进而影响企业的发展,缩小区域金融发展差异成为改善不同地区企业生存环境的重要途径。政府可制定相关的金融发展扶持政策,提高中西部地区金融发展水平,扩大中西部地区银行发展的竞争,降低企业的融资成本。同时,在制定宏观层面的货币政策时要充分考虑到政策对不同区域企业行为的影响差异,因而政策的结构性设计非常重要。金融发达地区的企业融资行为可能对成本更为敏感,而金融落后地区的企业可能对信贷融资的可获得性更为紧迫,要尽可能避免金融发达地区企业凭借金融发展优势挤占金融落后地区企业可获得贷款的空间,避免导致区域经济发展差距进一步拉大。所以,在货币政策的结构性设计时,应考虑区域发展不平衡的因素,避免“一刀切”的现象,促进区域经济的协调发展。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第01期 > 财务研究201501文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2015年第01期 > 财务研究201501文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号