官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

短期偿债能力评价方法优化研究

时间:2020-01-04 作者:宋晓缤 王竹泉 作者简介:宋晓缤,中国海洋大学管理学院,中国企业营运资金管理研究中心;王竹泉,中国海洋大学管理学院教授,博士生导师,中国企业营运资金管理研究中心主任,通讯作者。 来源:财务与會计2019.21半月刊总第597期

金融在优化资源配置、平衡资金供需等方面起着不可替代的作用,但金融最为核心和关键的本质还是为实体经济服务。当前,企业融资难、融资贵现象与实体经济杠杆率高的悖论愈演愈烈,提高金融服务实体能力刻不容缓。经济是肌体,金融是血脉,两者共生共荣,既要坚守金融服务实体的本分,又要防范和化解金融风险,因此,准确评估企业偿债能力是实现双重目标的重要抓手,财务分析体系应做好金融服务实体的“智囊”。

我国偏向对资本结构的研究,弱化对负债结构或短期偿债能力的关注(裴伯英和陈共荣,1998),但随着金融与实体经济信息交互速度不断加快,企业的商业模式和筹资习惯也在改变,金融机构新增贷款短期化问题突出(逄金玉,2012),企业流动性和短期偿债能力不容忽视。由于传统财务分析体系的缺陷,我国实体经济上市公司偿债能力多年来持续被低估40%以上(王竹泉等,2019),那么这种缺陷是否会造成对企业短期偿债能力的扭曲?当前通用的短期偿债能力评价指标能帮助金融机构合理评估短期财务风险吗?本文拟对此进行研究。

一、现存指标缺陷研究

流动比率作为评价短期偿债能力最常用的指标之一,也是银行信贷决策的重要依据。流动比率等于流动资产除以流动负债,反映的是企业拥有的全部流动资产对全部流动负债的保障能力,从指标可以看出,流动比率是为全体短期债权人设计的指标,而不是为短期金融性债权人设计的指标。因此,当银行直接取用该指标时必然扭曲了短期偿债能力的真实水平。旧标尺衡量不了新经济(黄世忠,2018),同样地,随着交易模式和商业信用的不断发展,企业经营中产生的短期非金融性负债比重不断提高,流动比率衡量出的短期财务风险恐怕与金融机构关注的短期金融风险渐行渐远。

总体来说,从流动比率的分子上看,流动资产虚高了企业拥有的流动资金,从分母上看,流动负债虚高了兜底型债务。银行作为风险厌恶者,在进行信贷决策时关注的是企业的按时还本付息能力,我国《破产法》规定,企业在优先清偿破产费用和共益债务后,清偿顺序为:(1)破产企业所欠职工工资和劳动保险费用;(2)破产企业所欠税款;(3)破产债权。经营性应付款项、预收账款并不是投资者投入的资金,在均没有担保的情况下,将与金融性债权一同被列入破产债权按比例偿还,因此,只有将流动负债加以区别,才能站在金融机构角度稳健测度企业短期偿债能力,才能在严控金融风险的同时助力金融更好地服务于实体经济。

二、指标改进与对比研究

传统短期偿债能力评价指标缺陷良多,既没有站在金融机构角度进行稳健评估,也与企业现处的经营环境产生脱节,亟待改进。王竹泉(2015、2016)提出了“银行债务流动比率(营运资金/短期借款)”“短期借款占营运资金之比”“营运资本占营运资金之比”等财务分析指标,以同时满足债权人和企业营运资金管理的信息需求。从金融性债权人的角度出发,按最保守的偿债顺序(即将金融性债权留在最后清偿)测度,传统短期偿债能力评价指标(流动比率)的分子和分母均应该剔除掉短期非金融负债,即可将流动比率修正为短期金融性负债流动比率,并作以下定义:

短期金融性负债流动比率=(流动资产-短期非金融性负债)/(流动负债-短期非金融性负债)=营运资金/短期金融性负债

短期金融性负债流动比率表示的是企业拥有的流动资产在偿付完非金融性流动负债后对短期金融性负债的保障倍数。其中,短期非金融性负债涵盖了应付职工薪酬、应交税费、预收账款、应付账款、应付票据等科目。因此,短期金融性负债流动比率是从金融机构角度出发,计算得到的最保险、最稳健的短期偿债能力。为了理解两个指标的差异,本文列举2018年年末深振业A和青岛啤酒两家上市公司数据进行对比测算(见表1)。

按照流动比率计算两家公司的短期偿债能力分别为1.92和1.47,从该指标上来看,青岛啤酒的短期偿债能力要弱于深振业A;而从短期金融性负债流动比率来看,两家公司的短期偿债能力分别为4.74和20.10,均高于流动比率计算的水平,且青岛啤酒的短期偿债能力明显高于深振业A。

因此,流动比率作为全体流动性债权人衡量短期偿债能力的通用指标,对于金融性债权人来说,参考价值有限。从两家上市公司的分析中,短期偿债能力的扭曲问题窥见一斑,随着信用的逐步发达和核算范围的扩大,这种扭曲现象将持续加重。由数学知识可知:若短期非金融性负债不大于流动资产,当流动比率介于0~1之间时,分子和分母同时减去短期非金融性负债,得到的短期金融性负债流动比率数值一般会变小,即传统财务分析体系高估了短期偿债能力较差企业的短期偿债能力;而当流动比率大于1时,分子和分母同时减去短期非金融性负债,得到的短期金融性负债流动比率数值一般会变大,即传统财务分析体系低估了短期偿债能力较高企业的短期偿债能力。特别地,当短期非金融性负债超过流动资产时,即营运资金为负时,企业短期偿债能力极差;而当不存在短期金融性负债且营运资金为正时,企业短期偿债能力较高。一般来说,传统流动比率指标会缩小短期偿债能力的真实差距,进而误导银行信贷决策,加大金融风险防范的难度,打击金融服务实体的热情。

三、实体经济上市公司短期偿债能力真实水平与传统分析体系扭曲效应

短期偿债能力指标的修正早已箭在弦上,为了还原实体经济短期偿债能力的真实水平,测度传统分析体系对短期偿债能力的扭曲效应,本文定义了短期偿债能力扭曲程度,并以2009~2018年非金融A股上市公司(共25987个公司年度样本)数据做了初步测算,其中:

短期偿债能力扭曲程度=(流动比率-短期金融性负债流动比率)/短期金融性负债流动比率的绝对值

(一)整体层面短期偿债能力真实水平与传统分析体系扭曲效应

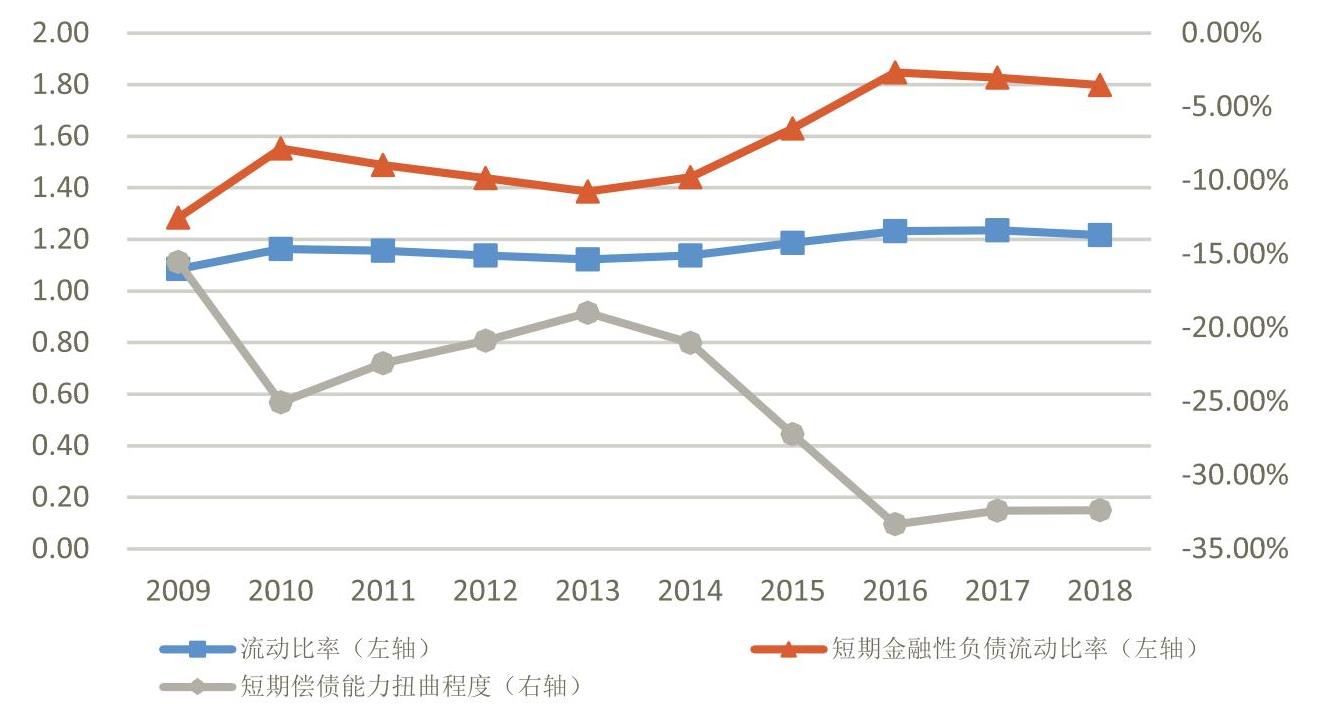

用某一年度所有样本的流动资产之和除以该年度所有样本的流动负债之和作为该年度整体层面的流动比率,用某一年度所有样本的营运资金之和除以该年度所有样本的短期金融性负债之和作为该年度整体层面的短期金融性负债流动比率,计算结果如图1所示。

由图1可知,2009~2018年,我国实体经济上市公司整体的真实短期偿债能力水平均在1.28~1.85之间,即营运资金能够保障1.28~1.85倍的短期金融性负债偿付,且呈现上升趋势。但是用传统分析指标流动比率衡量的短期偿债能力却在1.08~1.24之间,各年度短期偿债能力被低估幅度均超过15%,且近年来呈加重扭曲趋势,在2016年被低估的幅度甚至达到了33.33%。2009~2018年,我国实体经济上市公司整体的流动比率为1.18,短期金融性负债流动比率为1.63,总体上被低估27.24%。

(二)行业层面短期偿债能力真实水平与传统分析体系扭曲效应

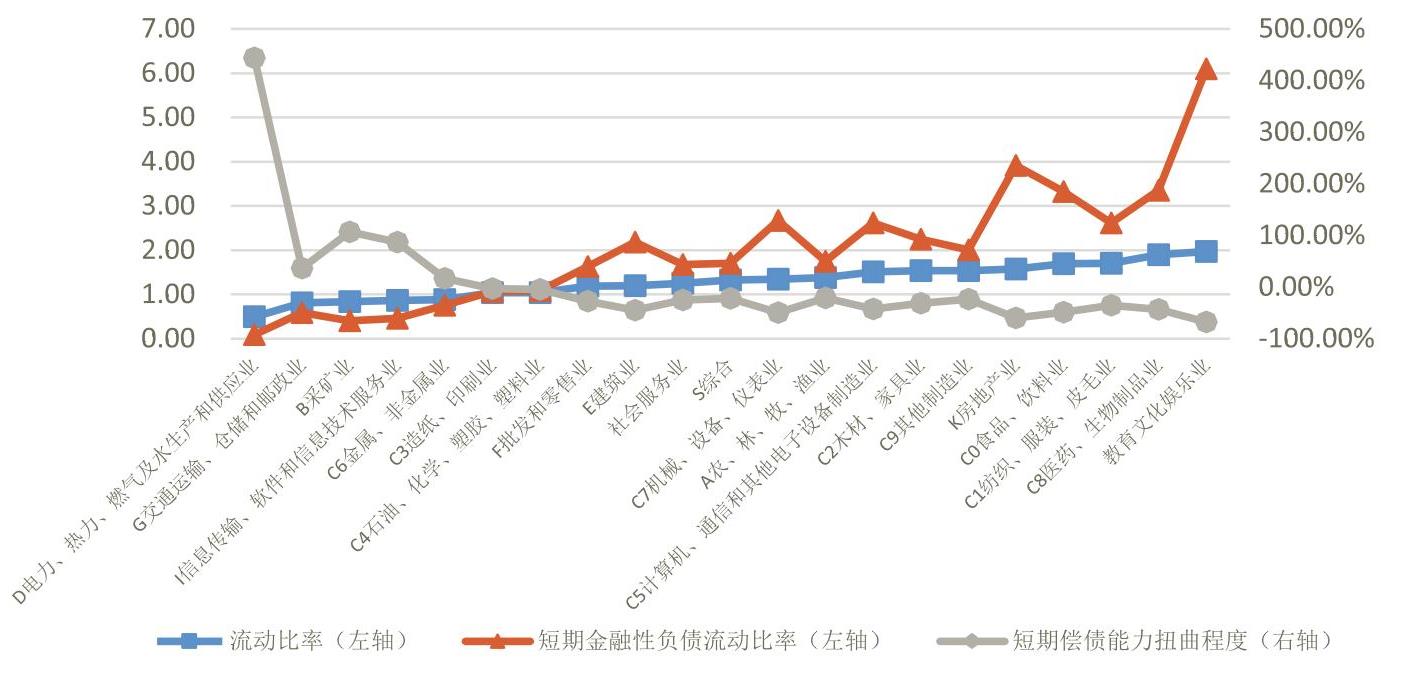

为了深入分析短期偿债能力扭曲是否因行业而异,本文将行业看做整体,分别计算各行业的短期偿债能力真实水平与传统分析体系扭曲效应,结果如图2所示。

由图2可知,由于各个行业的流动比率高低不同,以1为界,采矿业,金属、非金属业,电力、热力、燃气及水生产和供应业,交通运输、仓储和邮政业,信息传输、软件和信息技术服务业这5个行业短期偿债能力被高估,其中,电力、热力、燃气及水生产和供应业的短期偿债能力被高估444.02%;其余16个行业短期偿债能力被低估,其中,教育文化娱乐业的短期偿债能力被低估67.67%。从折线图中我们可以看出,各行业流动比率的浮动范围为0.49~1.97,各行业短期金融性负债流动比率的浮动范围为0.09~6.10,修正后的指标使得各行业的短期偿债能力更有区分度,更利于金融机构针对性地防范风险。

(三)地区层面短期偿债能力真实水平与传统分析体系扭曲效应

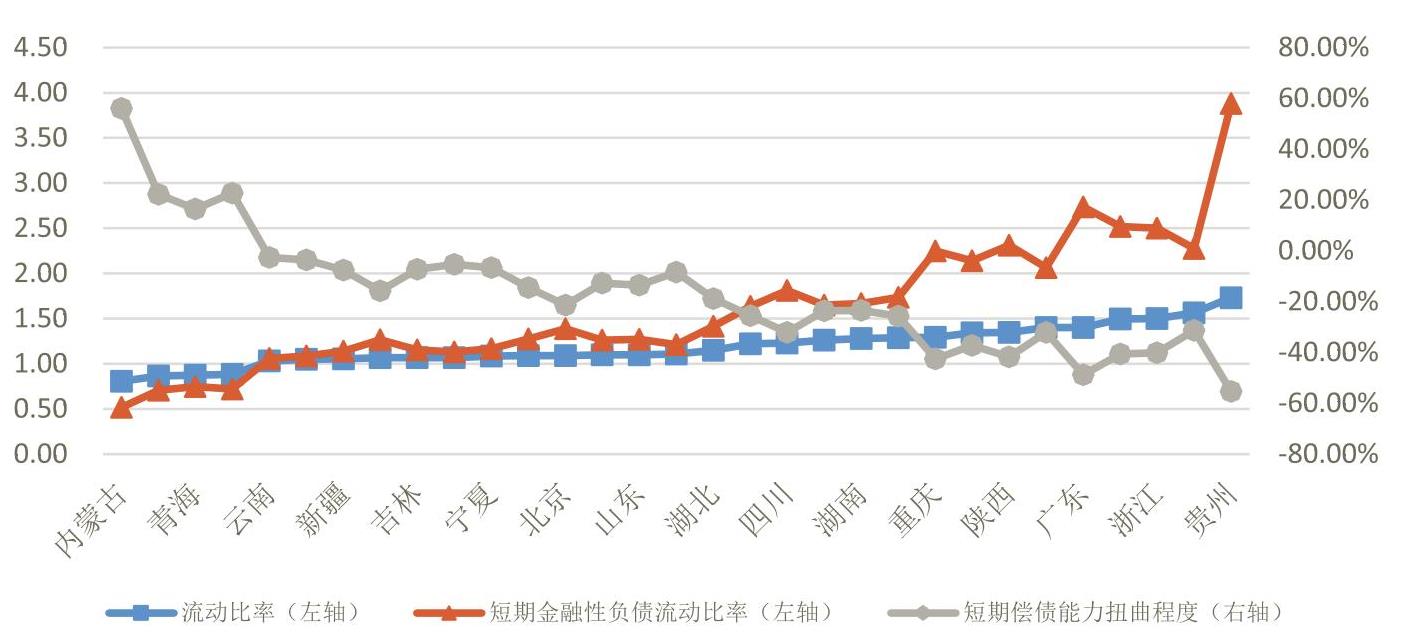

如何借助金融力量促进产业的均衡布局,是中国现阶段区域经济协调发展战略下必须解决的重要问题(张辉等,2016)。因此,本文以公司注册地为依据,将实体经济上市公司划分为31个地区,分别计算各地区的短期偿债能力真实水平与传统分析体系扭曲效应,结果如图3所示。

由图3可知,由于各个地区的流动比率高低不同,以1为界,内蒙古、辽宁、青海、山西这4个地区的短期偿债能力被高估,其中,内蒙古自治区短期偿债能力被高估56.04%;其余27个地区短期偿债能力被低估,其中,贵州省的短期偿债能力被低估55.35%。从折线图中可以看出,各地区流动比率的浮动范围为0.81~1.73,而各地区短期金融性负债流动比率的浮动范围为0.52~3.88,修正后的指标使得各地区的短期偿债能力更有区分度,协助明确防控金融风险的区域定位。

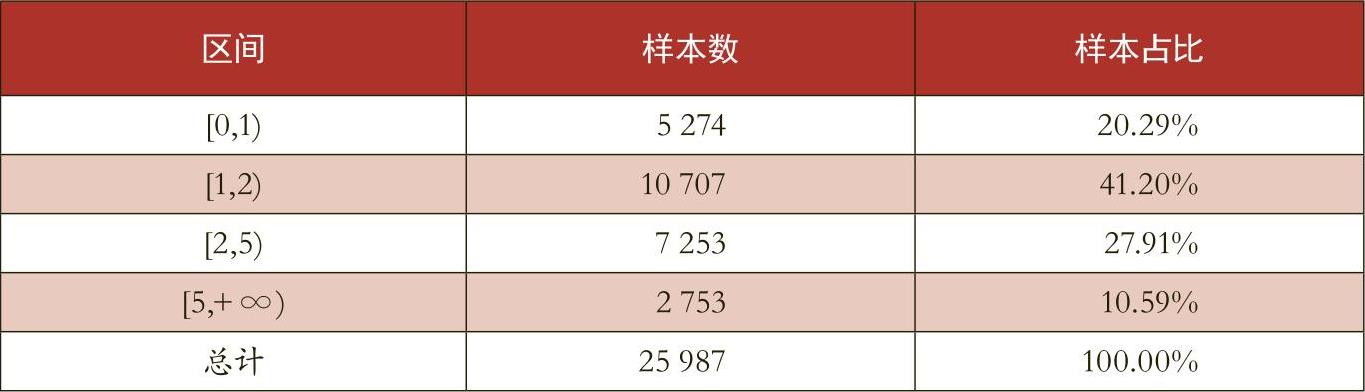

(四)企业层面短期偿债能力真实水平与传统分析体系扭曲效应

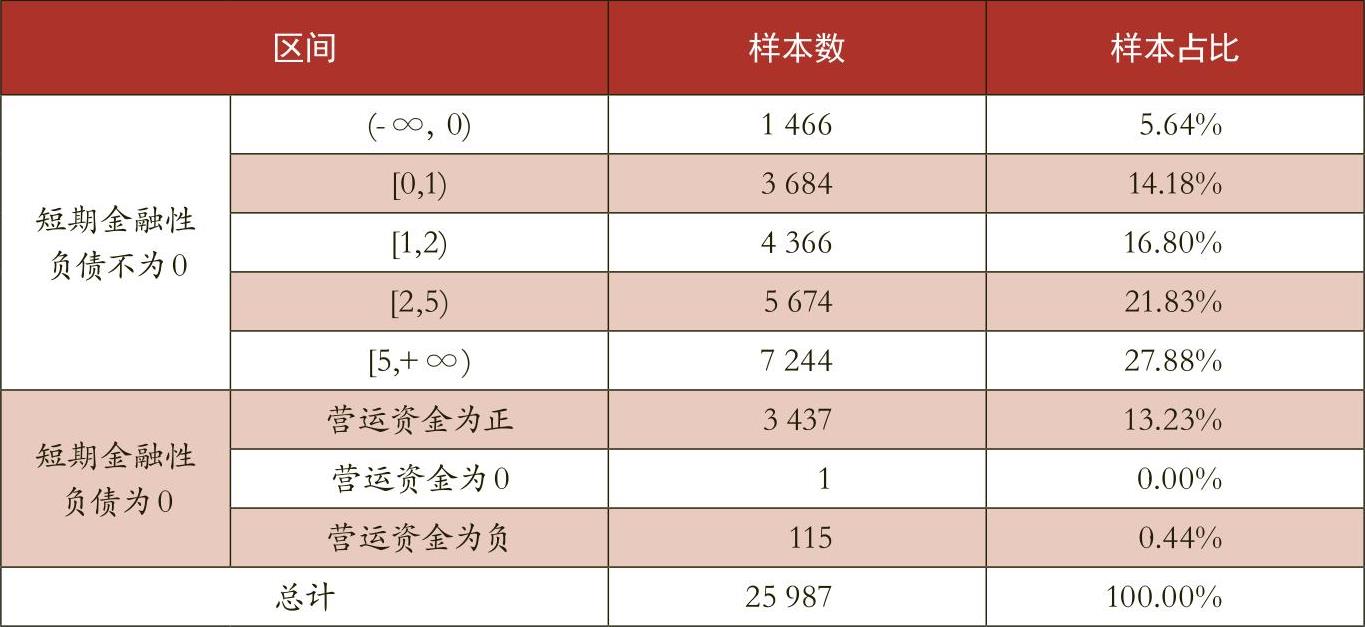

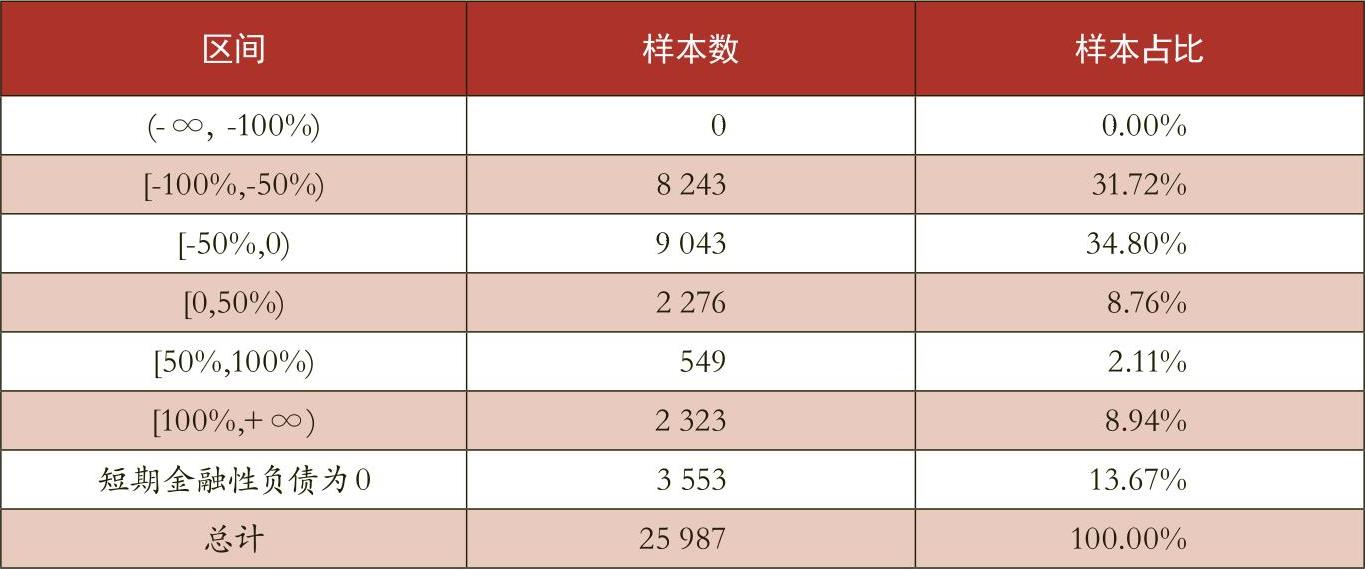

本文从企业层面进一步研究了短期偿债能力真实水平与传统分析体系扭曲效应,分段统计分别如表2、表3、表4所示。

结合表2、表3和表4可以看出,短期金融性负债流动比率占比最高的区间为[5,+∞),而流动比率占比最高的区间为[1,2)。总体上,传统财务分析体系低估了66.52%的实体经济上市公司(短期财务风险较低)的短期偿债能力,高估了19.81%的实体经济上市公司(短期财务风险较高)的短期偿债能力,缩小了公司间短期偿债能力的差距,扭曲现象普遍存在。

四、结论与展望

为实体经济服务是金融的天职,金融服务实体经济的主要方式是为实体经济提供流动性(李连发,2016),准确测度实体经济各类偿债能力是防范金融风险之基。环境的瞬息万变对实体经济的流动性提出了更高要求,也对金融机构稳健测度微观实体经济短期偿债能力测度提出了新的诉求。本文立足于金融性债权人角度,对传统财务分析体系中流动比率指标存在的缺陷进行了分析,进而运用改进后的短期金融性负债流动比率对2009~2018年实体经济上市公司短期偿债能力进行了分析,从整体、行业、地区、企业层面还原了企业短期偿债能力的真实水平,并对传统指标的扭曲度进行了描述。

研究发现,传统财务分析体系整体上低估了我国实体经济的短期偿债能力,且十年来扭曲现象呈加重趋势,这不仅虚高了实体经济短期财务风险,更为金融服务实体增设了障碍,激化了融资难、融资贵等问题。另外,这种扭曲效应因行业、地区、企业而异,总体上低估了短期财务风险较低的行业、地区和企业的短期偿债能力,高估了短期财务风险较高的行业、地区和企业的短期偿债能力,造成了短期财务风险的错估,极有可能误导金融机构的信贷决策。因此,纠正传统财务分析体系造成的扭曲势在必行,财务分析体系应成为金融服务实体的“智囊”,通过还原真实的财务基础信息等方式为落实结构性去杠杆、推进金融服务实体进程提供科学指导。

责任编辑 武献杰

附件下载:

附件下载:相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号